Что такое упд или универсальный передаточный документ

Содержание:

- Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

- Кто ставит подписи в УПД

- УПД с функцией СЧФДОП¶

- Новый счет-фактура и УПД с 1 июля 2021

- Особенности формата

- Как заполняется универсальный передаточный документ?

- Кто может использовать УПД

- Образец заполнения универсального передаточного документа

- Первичная документация — как все запомнить?

- Как начать использовать УПД в компании

- Правила и образец заполнения УПД

- Цель использования УПД в бухгалтерии

- Что такое статус УПД

- Кто ставит подпись в УПД

- Как оформить УПД со статусом 1

- Как УПД присваивают номер

- Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

1. Комплект из 6 печатных форм для документов: Прием на работу, Индексация, Кадровый перевод, Кадровый перевод списком для ЗУП 3.1.11 и более ранних

Трудовой договор, дополнительное соглашение, договор личной материальной ответственности, договор коллективной материальной ответственности, индексация, Ведомость Т-53 без лишних строк. Не требуется изменения конфигурации. Подключается через стандартное подключение внешних обработок.

2. Обработка для создания ведемостей из начисления зарплаты.

3. Расширение конфигурации для ЗУП 3.1.11 и КА 2.4.6 для редактирования стажа как в ЗУП 2.5 (Из трудовой деятельности сотрудника. Если ввели строки трудовой деятельности, то стаж считается до даты приема сотрудника).

1 стартмани

Кто ставит подписи в УПД

Для правильного оформления отчетности нужно знать, кто расписывается в УПД или является ответственным за правильность оформления факта хозяйственной деятельности. Строки, где должны подписываться руководитель организации, главный бухгалтер или иные уполномоченные лица, всегда заполняются в соответствии с требованиями законодательства. Нет исключения при заполнении данных реквизитов и в УПД со статусом 2.

В строке под номером 10 указывают: должность, инициалы и подпись лица, что отгрузил товар, или же того, кто обладает полномочиями подписывать документы о передаче результатов выполнения работ, оказания услуг и передачи имущественных прав от имени компании либо ИП. Если этот человек, и человек, подписывающий счет-фактуру — одно и то же лицо, то можно указать только должность и инициалы, а подпись не дублировать.

В 13 строке указывают должность, инициалы и подпись человека, уполномоченного подписывать данный документ со стороны продавца и ответственного за правильное оформление факта хозяйственной жизни. Если это лицо уже указано в строке 10, то не нужно подписываться в 13 строке — достаточно инициалов и должности.

В 15 строке указывают должность, инициалы и подпись лица, принявшего товар, или уполномоченного подписывать акты передачи результатов работ, оказания услуг, прав на имущество от имени субъекта экономики.

Наконец, 18 строка заполняется должностью, инициалами и подписью лица, несущего ответственность за правильное оформление факта хозяйственной деятельности со стороны покупателя. Если то же лицо уже расписалось в 15 строке, дублировать его подпись в 18 строке не нужно.

Стоит обратить внимание, что в статью 9 Федерального закона «О бухгалтерском учете» было предложено внести изменения, согласно которым ужесточатся требования к первичным документам учета — в частности, не будут допускаться к учету бумаги по мнимым, не совершенным и фиктивным сделкам.

Законодательными изменениями разграничена ответственность лиц, принимающих участие в подписании первичной документации. Так, тот человек, что ответственен за правильность оформления факта хозяйственной жизни, обеспечивает своевременную передачу документов для их регистрации в регистрах бухучета компании и одновременно отвечает за достоверность указанных в них сведений. А лицо, что занимает должность, трудовые обязанности которой предусматривают ведение бухгалтерского учета, или же занимается этой деятельностью согласно условиям заключенного договора, не несет ответственности за правильность оформления хозяйственной жизни компании.

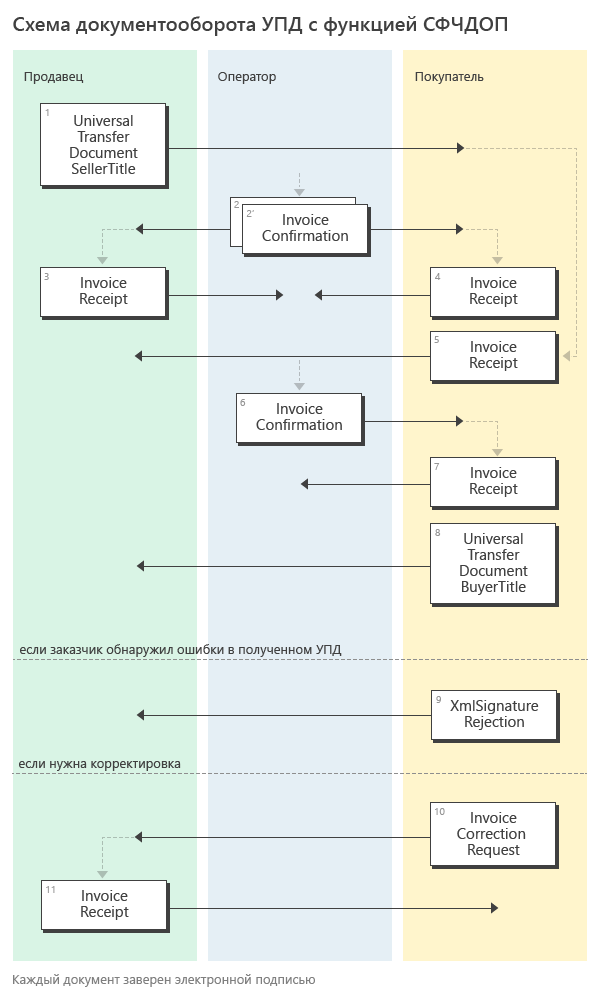

УПД с функцией СЧФДОП¶

В случае, когда УПД используется с функцией СЧФДОП (FunctionType.InvoiceAndBasic), объединяются документообороты для FunctionType.Invoice и FunctionType.Basic.

- Продавец формирует титул продавца УПД (СЧФДОП) UniversalTransferDocument1, подписывает его и направляет Покупателю.

- Диадок формирует подтверждение оператора InvoiceConfirmation2о дате получения титула продавца УПД (СЧФДОП), подписывает его и направляет Продавцу.

- Диадок формирует подтверждение оператора InvoiceConfirmation2“о дате отправки титула продавца УПД (СЧФДОП), подписывает его и направляет вместе со УПД (СЧФДОП) Покупателю.

- Продавец получает подтверждение оператора и отправляет в ответ подписанное извещение InvoiceReceipt3о получении подтверждения.

- Покупатель получает титул продавца УПД (СЧФДОП) и подтверждение оператора и отправляет в ответ подписанные извещение InvoiceReceipt5о получении титула продавца УПД (СЧФДОП) и извещение InvoiceReceipt4о получении подтверждения.

- Диадок формирует подтверждение оператора InvoiceConfirmation6о дате отправки извещения о получении титула продавца УПД (СЧФДОП), подписывает его и направляет Покупателю.

- Покупатель получает подтверждение оператора и отправляет в ответ подписанное извещение InvoiceReceipt7о получении подтверждения.

- Покупатель формирует в ответ на титул продавца УПД (СЧФДОП), титул покупателя УПД (СЧФДОП) UniversalTransferDocumentBuyerTitle8, подписывает его и отправляет в сторону Продавца.

- Диадок доставляет титул покупателя УПД (СЧФДОП) UniversalTransferDocumentBuyerTitle9до Продавца.

- Если Покупатель обнаружил ошибки в полученном титуле продавца УПД (СЧФДОП), он формирует отказ в подписи XmlSignatureRejection10, подписывает его и направляет Продавцу.

- Если Покупатель обнаружил ошибки в полученном титуле продавца УПД (СЧФДОП), он формирует уведомление об уточнении УПД (СЧФДОП) InvoiceCorrectionRequest11, подписывает его и направляет Продавцу.

- Порядок отправки структур InvoiceReceipt4и UniversalTransferDocumentBuyerTitle9покупателем не важен.

- Продавец получает уведомление об уточнении УПД (СЧФДОП), и отправляет в ответ подписанное извещение InvoiceReceipt12о получении уведомления.

Таким образом:

Новый счет-фактура и УПД с 1 июля 2021

Многие бухгалтеры слышали, что универсальный передаточный документ (УПД) с 1 июля 2021 года и образец его заполнения изменились. Правда ли это? Обязателен или рекомендован новый бланк УПД, который включает в себя реквизиты счета-фактуры и товарной накладной?

Ответим на эти и другие вопросы. Также вы сможете бесплатно скачать заполненный образец бланка универсального передаточного документа, который можно применять с 1 июля 2021 года (по новой форме).

При отгрузке товаров или передаче работ, услуг, имущественных прав налогоплательщики вправе не выставлять как самостоятельные документы счет-фактуру и передаточный документ (товарную накладную, акт и прочее).

Универсальный передаточный документ — это документ, который выставляется при передаче услуг, работ, имущественных прав или отгрузке товара и объединяет счет-фактуру и передаточные документы (акты, товарные накладные и т. д.). Форма УПД разработана ФНС России (Приложение 1 к Письму ФНС от 21.10.2013г. № ММВ-20-3/96). В документе присутствует три вида реквизитов:

- реквизиты универсального передаточного документа;

- реквизиты первичного учетного документа;

- реквизиты счета-фактуры.

Форма документа рекомендованная — ее допускается дорабатывать, добавляя необходимые столбцы и графы. Удалять же реквизиты из бланка нельзя.

УПД не является обязательным документом. Организации и предприниматели вправе использовать его или придерживаться, привычных правил оформления первичной документации и выписывать счета-фактуры и передаточные документы по отдельности. Применение универсального передаточного документа упрощает и ускоряет процесс первичного документооборота, налогового и бухгалтерского учета, снижает риск ошибок, ведь вместо двух документов оформляется только один.

С 1 января 2021 г. всем компаниям, обменивающимся электронными документами, необходимо выставлять УПД в новом формате, утвержденном приказом ФНС от 19.12.2018 № ММВ-7-15/ Документы в старом формате, утвержденном приказом ФНС от 24.03.2016 № ММВ-7-15/ больше не принимаются. Исключение только для УПД, выставленных до 2020 г. — их будут принимать в электронном виде вплоть до конца 2022 г. (а дальше только в печатном формате).

Существует два варианта применения УПД:

- вместо счета-фактуры и передаточных документов. В этом случае при передаче товаров, услуг или работ оформляется только универсальный передаточный документ. Он используется и для расчетов по налогу на добавленную стоимость, и для признания расходов при налогообложении прибыли. Документу присваивается статус 1, он должен оформляться в бумажном и, при необходимости, электронном виде.

- вместо передаточных документов. В этом случае УПД используется только для признания расходов, счет-фактура выписывается отдельно. Документу присваивается статус 2, его допускается оформлять только в электронном виде.

Согласно Постановлению Правительства РФ № 625 от 25.05.2017 года, с 1 июля 2021 года в России используется новая форма счета-фактуры — в ней появилась строка для идентификатора государственного контракта. Новый формат заполнения счета-фактуры приведен в Приказе от 24.03.2016г. № ММВ-7-15/155.

Так как универсальный передаточный документ включает реквизиты счета-фактуры, его бланк тоже претерпел изменения — в нем появилась графа 8 для указания идентификатора государственного контракта. Она заполняется в том случае, если организации или предприниматель выполняют работы или поставляют товары по государственному заказу. В остальных случаях в графе ставится прочерк.

ВНИМАНИЕ! Если вы или ваши контрагенты продолжаете использовать старые бланки счета-фактуры и универсального передаточного документа после 01.10.2017 года, вы рискуете не получить вычеты по НДС. Налоговые инспекторы не примут предоставленные вами документы

Предлагаем бесплатно заполнения и новый бланк универсального передаточного документа от 01.10.2017 года.

Особенности формата

Если он используется как ДОП или СЧФДОП:

- Может иметь два наименования. Одно — официальное по факту хозяйственной жизни. Второе — о котором договорились контрагенты.

- Есть специальные поля для сведений о перевозчике.

- Требует подписи со стороны покупателя уполномоченным лицом, которое отвечает за оформление первичных документов.

Для всех типов документов

- Можно внести любые дополнительные сведения: вид операции, информация для участника документооборота, дополнения об участниках сделки.

- Сведения об участниках сделки содержат поля:

- код ОКПО;

- структурное подразделение;

- информация для участника документооборота;

- для ИП — ИНН, реквизиты свидетельства о государственной регистрации, ФИО; для ЮЛ — наименование, ИНН, КПП; для иностранного лица, которое не стоит на учете в налоговых органах, — название и другие сведения;

- адрес;

- контактные сведения (номер телефона, e-mail);

- банковские реквизиты.

Блок «Подписант» включает четыре атрибута: «Область полномочий», «Статус», «Основание полномочий (доверия)», «Основания полномочий (доверия) организации».

«Область полномочий» обязательна для заполнения, выбирается нужное.

Области полномочий подписанта-покупателя

Поле «Статус» заполнять обязательно. Можно указать:

1 — сотрудник продавца;

2 — сотрудник организации, составившей файл продавца;

3 — сотрудник иной уполномоченной организации;

4 — уполномоченное физическое лицо (в том числе ИП).

От выбранного статуса зависит информация в поле «Основание полномочий». Для 1, 2 и 3 это «Должностные обязанности» или другие основания полномочий. Для 4 — основания полномочий, например, доверенность, дата, номер.

Поле «Основание полномочий (доверия)» заполняется, только если статус подписанта — 3.

Обязательно указать, кто подписывает файл документа: физическое лицо, ИП или представитель юрлица. Для физического лица обязательны к заполнению лишь фамилия и имя, для ИП — ИНН, фамилия и имя, а для представителя юрлица — ИНН юрлица, должность, фамилия и имя.

Как заполняется универсальный передаточный документ?

УПД можно оформлять как в бумажном виде, так и в электронном. Если нужно откорректировать информацию в уже зарегистрированном документе, составляется исправление. Рекомендованная форма УПД и исправления к нему утверждены письмом ФНС РФ № ММВ-20-3/96@ от 21.10.2013 г. Электронная форма УПД введена в действие с 01.07.2017 года Приказом ФНС №ММВ-7-15/155@ от 24.03.2016 г.

В УПД должны быть включены все обязательные реквизиты счета-фактуры. Также в него может вноситься другая информация, необходимая в бухгалтерском учете. В соответствии с рекомендованной формой в УПД включаются данные:

- о продавце и покупателе (их адреса, регистрационные коды и платежные реквизиты);

- наименование каждой позиции продукции и ее код (кодировка товаров указывается в соответствии с расшифровкой Классификатора ТН ВЭД);

- страна происхождения (цифровой код и наименование);

- количество и единица измерения;

- информация о платежном документе, по которому оплачивался товар (полностью или частично);

- цена за единицу и общая стоимость;

- данные о договоре и доверенности;

- данные товарно-транспортной накладной на перевозку;

- сведения о лице, сдавшем товар, и о лице, принявшем его.

Как следует из обязательных реквизитов, на момент составления УПД поставщик и покупатель должны:

- заключить между собой договор (поставки, выполнения работ и т.д.);

- определить порядок оплаты и транспортировки товара;

- назначить ответственных должностных лиц за ведение хозяйственной операции.

Порядок действий следующий:

- ответственное должностное лицо поставщика формирует УПД, вносит все необходимые данные и подписывает документ;

- осуществляется фактическое выполнение поставки;

- ответственное лицо получателя товаров/услуг проверяет всю внесенную информацию, сверяет с фактической операцией, подписывает документ со своей стороны;

- если во время приемки возникли расхождения с фактической операцией, стороны составляют и подписывают исправление.

Чтобы при оформлении операции не возникало разногласий с партнерами, рекомендуется на этапе заключения контракта дополнительно договориться про возможность применения УПД для документирования поставок. Также можно согласовать образцы актов сверки взаимных расчетов, доверенностей и другой исполнительной документации по сделке.

Кто может использовать УПД

Форму УПД могут использовать любые организации и предприниматели. В том числе и те, которые не платят НДС. Например, организации, перешедшие на спецрежимы (УСН, ЕСХН) или использующие освобождение по статье 145 Налогового кодекса РФ, могут применять УПД в качестве первичного учетного документа для подтверждения расходов (письмо ФНС России от 5 марта 2014 г. № ГД-4-3/3987). При этом им не нужно заполнять:

- графу 7 «Налоговая ставка»;

- графу 8 «Сумма налога, предъявляемая покупателю».

Нумеровать УПД можно в единой хронологии вместе со счетами-фактурами

Реквизиты продавца и покупателя (строки 2–7) – это та часть УПД, которая полностью дублирует счет-фактуру, заполняйте ее в соответствии с постановлением Правительства РФ от 26 декабря 2011 г. № 1137.

Статус «1» означает, что УПД используется и в качестве счета-фактуры, и в качестве первичного документа для подтверждения хозяйственной операции.

Таблицу (графы 1–11) заполняйте также по правилам, которые справедливы для счета-фактуры

Укажите артикул товаров или код вида деятельности, в рамках которой выполняется работа, услуга (ОКВЭД, ОКУН)

Ту часть УПД, в которой дублируются реквизиты товарной накладной и товарного раздела товарно-транспортной накладной (строки 8–19), заполняйте по правилам оформления этих документов. Кроме того, можно использовать таблицы, приведенные в приложениях 3 и 4 к письму ФНС России от 21 октября 2013 г. № ММВ-20-3/96

Укажите дату и номер договора, на основании которого реализованы товары, работы, услуги, имущественные права. Если поставщик отгружал товары по доверенности, нужно указать реквизиты этого документа

Если ответственным за отгрузку и подписание счетов-фактур является один и тот же человек, то в этой строке он может не дублировать свою подпись

Образец заполнения универсального передаточного документа

Верхняя левая часть бланка содержит в себе «окно», в которое нужно вписать статус документа, т.е. то значение, которое он принимает в том или ином случае. Варианта здесь два:

- единичка ставится, если передаточный документ заменяет налоговый счет-фактуру и бухгалтерский передаточный акт,

- а двойка — если бланк используется только в качестве первичного передаточного акта.

Стоит отметить, что эти два варианта обозначают, что документ могут использовать компании, применяющие НДС в своей деятельности и освобожденные от этой обязанности.

Заполнение следующей части документа зависит от того, какой именно символ был поставлен в первом «окошке». Мы рассматриваем пример, в котором стоит единица (т.е. организация применяет НДС).

Сначала в документ вносятся:

- его номер (согласно внутреннему документообороту фирмы),

- дата (соответствующая реальному текущему времени).

Строку, стоящую ниже (об исправлении) пока заполнять не нужно – сведения в нее вносятся в дальнейшем при необходимости.

Далее в бланк следует внести следующие данные, касающиеся продавца и покупателя:

- полное наименование,

- его адрес,

- ИНН,

- КПП (данные должны быть идентичны учредительным документам компании).

Если речь идет об ИП, то сюда надо включить его ФИО и адрес регистрации по месту жительства.

Ниже нужно вписать номер и дату платежно-расчетного документа, название и код (в соответствии с принятой классификацией) валюты, в которой происходят расчеты.

Вторая часть бланка включает в себя оформленную в виде таблицы информацию о товарно-материальных ценностях, работах, услугах, подтверждением которых является документ.

Здесь нужно указать:

- их наименование,

- данные о единице измерения (штуки, литры, километры)

- ее код по ОКЕИ (Общероссийский классификатор единиц измерения).

Затем по порядку в таблицу вписываются следующие показатели:

- общее количество,

- стоимость за одну единицу без НДС,

- общая стоимость по наименованию также без НДС,

- величина акциза (при необходимости),

- ставка НДС.

Далее в столбиках указываются:

- сумма налога по каждому наименованию

- и общая стоимость с учетом налога,

- название страны происхождения,

- ее код по ОКСМ (Общероссийский классификатор стран мира),

- номер таможенной декларации (только для импортных товаров).

В строке «Основание для приема-передачи» указываются:

- ссылка на номер договора или соглашения (с указанием его номера и даты),

- данные о транспортировке и грузе – здесь аналогичным образом дается ссылка на транспортную накладную или иной подтверждающий документ.

Если же никакой бумаги нет, сюда можно внести параметры груза (объем, вес, упаковка и т.п.).

Завершающим этапом оформления документа является его подпись всеми заинтересованным сторонами. В бланке в соответствующих ячейках должны расписаться:

- кладовщики организаций, или иные лица, осуществляющие отгрузку и прием товарно-материальных ценностей,

- сотрудники отделов бухгалтерии, ответственные за оформление документа и прием его к учету.

Здесь же в строке «Иные сведения» получатель товарно-материальных ценностей, работ или услуг должен отметить тот факт, что нареканий к ним у него нет.

Первичная документация — как все запомнить?

Как можно выучить все названия первичных документов? Для начала запомните, что основных первичных документов немного. Вероятно, их штук двадцать не наберется. Как вариант помощи себе, можно сделать так: для каждого участка бухгалтерского учета выписать основные «Хозяйственные операции» и к ним — названия «Первичных документов».

Безусловно, замечательным способом ненавязчего запоминания «Хозяйственных операций» и «Первичных документов» служить наработка практического навыка «Составления проводок» и «Практического ведения бухучета», используя реальные задачи. Так происходит на наших занятиях. Там мы учимся составлять проводки и отрабатывать основные модели ведения бухучета, до получения отчетов в ОСВ.

Не все «Первичные документы» делают проводки, есть исключения. Самые распространенные первичные документы не делающие проводок, но именно их чаще всего использует предприятие — «Счет на оплату», «Платежное поручение», «Доверенность». Запомните – эти документы никогда не делают проводок. Их задача – сообщить, информировать.

Как начать использовать УПД в компании

Компания-налогоплательщик должна произвести некоторые действия, чтобы перейти на применение УПД:

- Утвердить, для каких документов, действий, сделок будет применяться УПД. Если планируется перевести только некоторые подразделения на эту форму, то нужно утвердить их.

- Решить, какой бланк будет применяться для утвержденных операций или документов. Можно использовать предложенную ФНС форму или собственно разработанную с учетом особенностей компании.

- Утвердить список должностных лиц, которые смогут подписывать заполненную форму для ее заверения. Обычно это те же лица, что имели право заверять счета-фактуры и другую первичную документацию.

- Издать приказ и ознакомить с ним необходимых работников.

- Сообщить своим партнерам, покупателям и т.д. о применении УПД, предложить составить и подписать допсоглашения. Уведомления можно отправить почтой либо через интернет. Если контрагент откажется от применения УПД, то придется отправлять ему счета-фактуры и иные формы.

После проведения перечисленных мероприятий компания может применять для сделок с контрагентами УПД.

Правила и образец заполнения УПД

Для УПД правила заполнения утверждены во втором приложении Письма ФНС от 21.10.2013 № ММВ-20-3/96@. Рассмотрим основные правила:

|

Строка, показатель |

Пояснение |

|---|---|

|

Статус |

Указываем «1», если УПД составляется как счет-фактура и акт либо накладная. Если УПД формируется как исключительно акт выполненных работ, товарная накладная, — укажите «2». |

|

Строки с 2 по 7 |

Заполняем регистрационные данные об исполнителе и заказчике. Прописываем наименование, ИНН, КПП, адреса. Дополняем информацию о грузоотправителе, при необходимости. Затем проставляем единицу измерения (обычно 643 — российский рубль). |

|

Табличная часть |

Прописываем информацию о товаре, работе, услуге, по которым оформляется передаточный документ. |

|

Подписи ответственных лиц |

Документ должны заверить руководитель и главный бухгалтер либо иные ответственные лица по доверенности. |

|

Документ-основание |

Укажите договор поставки или соглашение на оказание работ или услуг либо иной документ-основание, на основании которого осуществляется сделка. |

|

Подписи исполнителя и заказчика |

Указываются должность и Ф.И.О. ответственного лица за передачу, приемку товаров, работ, услуг. Затем ответственные лица ставят подписи, скрепляют их печатями организации (при наличии). |

Цель использования УПД в бухгалтерии

Использование УПБ позволяет:

- Использовать такой универсальный документ в бухгалтерском учете, уменьшая его документооборот;

- Иметь документальное подтверждение тех затрат, которые используются для расчета налогооблагаемой базы для налога на прибыль;

- Оформлять и заявлять налоговый вычет по налогу на добавленную стоимость.

И последние два значения УПД очень важны для предприятий, желающих не иметь проблем с налоговой инспекцией. Но сама ФНС предугадала опасения предприятий и дала пояснения к использованию УПД, объясняя данную норму. УПД может быть использован для подтверждения затрат в налоговом учете, в том числе и при использовании упрощенной системы налогообложения, единого сельского налога для субъектов предпринимательства, вне зависимости от масштабов деятельности.

В свою очередь, такое мнение фискальных органов подтвердило и Министерство финансов, которое также дало пояснение о том, что УПД может в любом случае использоваться для того, чтобы заявить вычет по НДС. Но при этом есть и спорная нома: УПД является лишь уточняющей или дополняющей формой, которая содержит информацию счет-фактуры и товарной накладной. Из этого пояснения можно подумать, что предприятию необходимы все три документа, но тогда теряется цель применения УПД.

На основании же практических результатов деятельности компаний было принято все-таки решение об упразднении документооборота и использования УПД, но только не для всех, а для избранных операций.

При каких операциях может быть использован УПД:

- При отгрузке любых товаров покупателю. Допускается использовать документ как при отгрузке товара без транспортировки, так и с транспортировкой;

- При оказании определенных услуг;

- При отгрузке товаров не покупателям, а комиссионерам;

- При передаче прав на имущество предприятия.

Кстати, изначально предполагалось, что УПД будет использоваться исключительно для отгрузки товаров и предоставления услуг. Но на практике, как мы видим, оказалось по-другому. Перечень операций был расширен.

Таким образом, установленная форма такого документа может быть использована и как первичный документ, так и как обобщающий документ. Главное необходимо понять, что УПД – это ни одно и то же, что и счет-фактура. Именно поэтому, когда компания получает некий аванс от покупателя, или получает оплату за те товары, которые уже были реализованы, то необходимо использовать исключительно счет-фактуру, а не УПД. То же самое касается и случая, когда компания исполняет функции налогового агента.

В зависимости от того, как будет использоваться форма УПД, необходимо указывать и разный статус документа: 1 или 2:

- Статус 1. Свидетельствует о том, что документ используется для комплексной замены двух документов, то есть вместо товарной накладной и счет-фактуры. Такой документ необходим как для отгрузки товара, так и для определения суммы НДС. В случае использования такого варианта, все поля документа должны быть заполнены обязательно;

- Статус 2. Говорит о том, что УПД используется только для отгрузки товара. Такая форма чаще всего используется теми субъектами, которые работают на упрощенной системе налогообложения, то есть теми, кому не принципиально потом заявлять на возврат НДС.

Что такое статус УПД

В универсальном передаточном документе есть реквизит Статус. Его значение может быть «1» или «2». Если в поле Статус указать «1», то документ применяется одновременно в качестве счета-фактуры и первички.

Если значение статуса равно «2», то УПД будет использоваться только в качестве первичного учетного документа. УПД со статусом «2» могут смело применять «упрощенцы», так как выставление такого документа не приводит к возникновению обязанности по исчислению и уплате НДС. Кроме этого, документ со статусом «2» может применяться при отгрузке товаров комитентом комиссионеру.

Если статус документа «2», то поля, установленные в качестве обязательных исключительно для счета-фактуры, могут не заполняться:

- «К платежно-расчетному документу» (строка 7);

- «В том числе сумма акциза» (графа 6);

- «Налоговая ставка» (графа 7);

- «Цифровой код страны происхождения товара» (графа 10);

- «Краткое наименование страны происхождения товара» (графа 10а);

- «Номер таможенной декларации» (графа 11).

Кто ставит подпись в УПД

Кто и в каких строках должен подписывать универсальный передаточный документ? Строки «Руководитель организации или иное уполномоченное лицо», «Главный бухгалтер или иное уполномоченное лицо» заполняются всегда согласно ст. 169 НК РФ, Приложению № 1 к Постановлению № 1137. Нет исключения для заполнения этих строк и при применении статуса «2».

В строке 10 указывается должность, инициалы и подпись лица, отгрузившего товар, или уполномоченного подписывать акты передачи результатов работ (услуг, имущественных прав) от имени организации или предпринимателя. Если это лицо совпадает с лицом, уполномоченным подписывать счет-фактуру, то может указываться только должность и инициалы без повторения подписи.

В строке 13 нужно указать должность, инициалы и подпись человека, ответственного за правильное оформление факта хозяйственной жизни, со стороны продавца. Если это это тот же человек, кто указан и в строке 10, то в строке 13 можно указать только должность и инициалы без повторения подписи.

В строке 15 нужно написать должность, инициалы и подпись лица, получившего товар, или лица, уполномоченного подписывать акты передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта.

В строке 18 указывается должность, инициалы и подпись лица, ответственного за правильное оформление факта хозяйственной жизни, со стороны покупателя. Если это лицо совпадает с лицом, указанным в строке 15, то может указываться только должность и инициалы без повторения подписи.

Обратите внимание: проектом Федерального закона № 192810-6 «О внесении изменений в Федеральный закон от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете»» (в редакции от 14.06.2013, принятой Государственной Думой во втором чтении) предложено внести изменения в статью 9 Закона. Поправки в часть 1 статьи 9 ужесточают требования к первичным учетным документам

В частности, «не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие место факты хозяйственной жизни, мнимые и притворные сделки».

Изменения, вносимые в часть 3 статьи 9, разграничивают меру ответственности лиц, подписывающих первичные учетные документы. Так, «лицо, ответственное за правильность оформления факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных. Лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не несут ответственность за правильность оформления фактов хозяйственной жизни».

Как оформить УПД со статусом 1

Универсальный передаточный бланк со статусом 1 объединяет счет-фактуру и первичный документ. Продавец отражает в нем все обязательные реквизиты счета-фактуры и первичного документа.

Образец заполнения универсального передаточного акта

Покупатель заполняет универсальную передаточную форму только в части первичного документа. Таблица содержит построчное описание, на основе которого несложно выполнить правильное оформление УПД.

| Строка в разделе со счетом-фактурой | Как заполнять универсальный передаточный документ |

|---|---|

| (1) | Номер (по порядку по хронологии) и дата составления УПД. Максимальный срок выставления счета-фактуры — пять календарных дней с момента отгрузки товаров, оказания услуг (ТРУ), выполнения работ, передачи имущественных прав. |

| (2а) | Продавец — название организации. |

| (2б) | ИНН, КПП. |

| (3) |

Внесите сведения о грузоотправителе — заполняется при продаже товара. Если счет-фактура выставляется на услуги или работы, ставится прочерк. Если организация одновременно и продавец, и грузоотправитель, то в строке 3 напишите «он же». |

| (4) |

Внесите сведения о грузополучателе — заполняется при продаже товара. Если счет-фактура выставляется на услуги или работы, поставьте прочерк. Если грузополучатель и покупатель одно и то же лицо, укажите наименование и адрес грузополучателя. Нельзя писать «он же». |

| (5) |

Внесите номер платежного поручения. Заполняется, если была предоплата, т. е. счет-фактура на аванс. Если предоплаты не было или она была перечислена в день отгрузки, поставьте прочерк. |

| (6) (6а) (6б) | Внесите сведения о продавце: название, ИНН, КПП. |

| (7) | Внесите наименование и код валюты. Счет-фактура выставляется в иностранной валюте, только если цены и расчеты по договору выражены в ней (п. 7 ст. 169 НК РФ). |

| (8) |

Заполните строку, если у вас есть данные, — напишите идентификатор государственного контракта. Если нет (то есть если вы не работаете с контрактом или у вашего контракта нет идентификатора) — в строке ставится прочерк. |

|

Столбец в табличной части |

Как заполнять универсальный передаточный документ |

| А | Нумерация строк таблицы. |

| Б |

Проставляется код ТРУ, если требуется указать на налоговые льготы или другие особые условия:

|

| 1, 1а и 2 |

Наименование товаров или описание и единицы измерения выполненных работ, оказанных услуг, переданных имущественных прав. Графа 1а содержит код вида товара по единой ТН ВЭД ЕАЭС. Ее заполнение обязательно с 01.10.2017 в отношении товаров, экспортированных из России в государства ЕАЭС — в Белоруссию, Казахстан, Армению или Киргизию (в ином случае ставится прочерк). Код товара берется из справочника кодов ТН ВЭД (утв. решением Совета Евразийской экономической комиссии от 16.07.2012 № 54). |

| 3 | Количественные параметры ТРУ. При невозможности определения ставится прочерк. |

| 4 | Цена за единицу измерения (при возможности ее указания) без НДС (при возможности ее указания). |

| 5 | Общая стоимость ТРУ, переданных прав без НДС. |

| 6 |

Проставляется сумма акциза. при реализации подакцизных товаров. В ином случае напишите «Без акциза». |

| 7 |

Вносится ставка НДС. Если организация освобождена от НДС (ст. 145 НК) или при выставлении счета-фактуры компании, не работающей с НДС, пишите «Без НДС». |

| 8 |

Укажите сумму НДС в рублях и копейках без округления. Если организация освобождена от НДС (ст. 145 НК) или при выставлении счета-фактуры компании, не работающей с НДС, пишите «Без НДС». |

| 9 | Вносится общая стоимость всего количества ТРУ, переданных прав, включая НДС. |

| 10, 10а и 11 |

Заполняется для импортных товаров. Наименование страны происхождения (10) и ее код по ОКСН (10а), номер таможенной декларации (11). |

Как УПД присваивают номер

Номер документации в отчетности напрямую связан с её статусом. Делается это из-за того, что по требованиям налогового законодательства нумерация документов в отчетности должна четко соблюдаться. Например, при выставлении счета-фактуры в первой же строке указывается его порядковый номер. При этом все номера этих бумаг, в том числе если они носят корректировочный либо авансовый характер, указываются в хронологическом порядке. Не стоит забывать и о наличии специального порядка нумерации счетов-фактур в обособленных подразделениях организации. Как присвоить номер УПД?

Если рассматривать требования к первичной бухгалтерской документации, становится понятно, что номер не относится к обязательным элементам оформления. Соответственно, УП со статусом 1 получает номер по хронологии нумерования счетов-фактур, а УПД, имеющий статус два, получает номер по правилам, применимым к первичной документации.

Кроме того, статус 1 определяет, в каком случае оформляется счет-фактура как унифицированный единый с товарной накладной документ.

Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Расширяем функционал вывода нижнего / верхнего колонтитула. Стандартно 1С имеет достаточно ограничений по выводу и наполнению колонтитулов содержимым, взять хотя бы такие, как вывод только текста и отсутствие ограничения на номер конечной страницы. А при разработке кода сталкиваешься с тем, что свой блок с нижним колонтитулом нужно прижимать к низу страницы. Казалось бы быстро решаемый вопрос, но и в нем есть нюансы. Сейчас я расскажу о том, как решалась эта задача.

UPD 15.02.2018. Добавлен вывод верхнего колонтитула; Вывод колонтитулов на первой и последней странице управляется параметрами; Научился считать страницы: Добавлено заполнение переменных аналогичных стандартным из колонтитулов; Задаются форматы даты и времени.

Ограничения прежние: 1. Повторно сформировать табличный документ после смены параметров страницы интерактивно.; 2. Передавать данные для более плотной печати как можно более мелко нарезанными кусками.

1 стартмани