Самая низкая ставка по ипотеке

Содержание:

- Какой банк выбрать?

- Досрочное погашение ипотечного кредита

- Особенности ипотечного кредита

- Варианты погашения и снижения процентной ставки

- Ситуация на вторичном рынке жилья

- Ключевые моменты при выборе банка

- Условия для получения ипотечного кредита

- Виды ипотечных программ

- Выбор банка: нюансы при выборе ипотечной программы

- Документы для оформления ипотеки

- 9 место. Сбербанк

- Полезные советы

Какой банк выбрать?

Выбирая, где брать ипотечный кредит, стоит рассмотреть предложения нескольких банков.

При этом надо уделить внимание следующим условиям:

- Размер первого взноса. Например, в Сбербанке и Альфа-Банке он должен быть не менее 15%, в Газпромбанке – 10%, а в Промсвязьбанке можно оформить ипотеку без первого взноса.

- Ставка по кредиту. Чем она будет ниже, тем дешевле обойдется ипотека. Например, в Росбанке минимальная ставка составляет 8,25%, в Сбербанке, Промсвязьбанке – 8,6%, в Альфа-Банке – 8,99%, а в Газпромбанке – 9%. По программам с государственной поддержкой ставка может быть ниже – 6%.

- Срок кредитования. Чем больше срок кредитного договора, тем выше переплата, но меньше ежемесячный платеж. Например, Росбанк и Промсвязьбанк предлагают ипотеку на срок до 25 лет, а максимальный срок в Сбербанке и Альфа-Банке – 30 лет.

- Наличие дополнительных комиссий. Прямых сборов за рассмотрение и выдачу ипотеки нет, но Росбанк может снизить процентную ставку за единовременный платеж в размере 1 – 4%.

Досрочное погашение ипотечного кредита

Досрочное погашение кредита – первая мысль, которая приходит на ум счастливому обладателю ипотечного жилищного кредита, получившему график погашения займа и увидевшему итоговые цифры. Казалось, совсем небольшие проценты увеличивают сумму долга в полтора, два, а то и в три раза, в зависимости от срока ипотеки.

Если кредитный договор оформлен по аннуитетной схеме выплат, то могут возникнуть трудности при досрочном частичном или полном погашении, так как есть утвержденный график, который придется полностью менять, что банки делают весьма не охотно.

При «уменьшающемся» платеже начисление процентов происходит ежедневно и, при благоприятных условиях, заемщик без труда может аннулировать свой кредитный долг практически в день обращения в кредитный отдел.

Об этих особенностях банки знают очень хорошо. Однако, почему-то, крайне редко их предлагают на выбор заемщику. Практически все банки, преследуя свою выгоду, оформляют кредиты с аннуитетным вариантом выплат.

Есть ли выгода от досрочного погашения?

Ипотечные платежи «съедают», как правило, значительную часть ежемесячного семейного дохода. Стремление выйти из кабальной зависимости толкает заемщиков на изыскание дополнительных средств, чтобы расквитаться с долгами по кредиту как можно быстрее.

Выгода от досрочного погашения не только в том, что вы снимаете с себя финансовую «кабалу», но и в том, что вы платите проценты банку ТОЛЬКО за то время, пока пользовались кредитом. То есть если вы погашаете кредит уже через 2 года, вместо 10-ти лет, то за остальные 8 лет проценты банку платить не нужно!

Экономия для заемщика налицо, однако есть и другая сторона кредитного соглашения – банки. Добровольно от выгоды никто из них не откажется, поэтому до недавних пор в большинстве банков досрочное погашение влекло штрафные санкции, пени и прочие комиссии. Единственная кредитная организация, которая безболезненно относилась к досрочному погашению, был Сбербанк. Это и понятно — для этого банка отсутствие клиентов никогда не было проблемой.

Постепенно и другие ведущие банки стали отказываться от начисления штрафов, а просто ввели мораторий на досрочное погашение на определенный срок. То есть в течение некоторого периода вы не можете воспользоваться полным или частичным погашением (обычно это срок 6 месяцев с момента получения кредита).

Если вы планируете оформить кредит в других банках, следует очень внимательно читать договор, особенно то, что написано мелким шрифтом в примечаниях. Более того прочитать следует не один раз, чтобы сложилась ясная картина, возможно ли и на каких условиях, досрочное погашение кредитного долга. Вполне вероятно, что пени и штрафы могут оказаться таким же, как ежемесячный платеж.

Особенности ипотечного кредита

Задаваясь вопросом, а в каком банке лучше взять ипотеку, изначально нужно ознакомиться с основными нюансами ипотечного кредитования. Самая дешевая ипотека — это не гарантия выгодности сделки. Зачастую процентная ставка не вмещает дополнительных расходов, которые обязательны для оплаты услуг. Выбор ипотеки должен быть осознанным, за дешевизной гнаться не стоит.

Как выбрать выгодную ипотеку — это непростой вопрос, поэтому необходимо все тщательно просчитать. Выгодные ипотечные кредиты часто представлены в неизвестных кредитных учреждениях, которые находятся на гране банкротства и санации. Это значит, что если банк не сможет выбраться из собственной долговой ямы, то ипотечный долг заемщика также продадут иному банку. А это дополнительная бумажная волокита и финансовые траты.

Ведь именно банк позволяет выгодно получить кредит, а не дешевизна ипотеки. Выбрав подходящее финансовое учреждение, заемщик может не беспокоиться о том, что при возникновении денежных трудностей, у него отнимут единственное жилье. С банком всегда можно договориться о реструктуризации.

Варианты погашения и снижения процентной ставки

Сегодня существует несколько способов снизить процент переплаты или уменьшить размер платежа по кредиту. Рассмотрим, какие из них наиболее доступны:

- Рефинансирование ипотеки. Заемщик может обратиться в свой банк или другую финансовую организацию, чтобы переоформить жилищный кредит на более выгодных условиях. Рекомендуется подавать заявку на рефинансирование только в том случае, если разница процента переплаты по старому и новому договорам составляет не менее 2 п. п. В противном случае сопутствующие расходы на переоформление ипотеки превысят возможную выгоду.

- Материнский капитал. С 1 января 2020 года расширен список получателей сертификата. Теперь получить МСК могут также семьи, в которых первый ребенок родился или был усыновлен после 1 января 2020 года. Им полагается сертификат на 466 617 рублей. Семьи, в которых в 2020 году родился второй или последующие дети, имеют право на 616 617 рублей — если право на МСК ранее не было реализовано. Если и первый, и второй ребенок появятся после 1 января 2020 года, то к сумме на первенца добавляется 150 000 рублей. Тратить средства материнского капитала разрешается, в том числе, на погашение основного долга по ипотеке. Некоторые программы допускают использование МСК в качестве первоначального взноса. Распоряжаться средствами можно по достижении ребенком трехлетнего возраста, хотя есть и исключения — например, при погашении действующего ипотечного кредита. Условия лучше уточнять непосредственно у сотрудников организации-кредитора.

- Субсидия на погашение для многодетных семей. На этот вид поддержки могут рассчитывать родители троих и более детей, из которых третий или последующий ребенок появился в период с 2019 по 2022 год. Ипотека может быть оформлена для покупки квартиры на первичном или вторичном рынке, а также — земельного участка под строительство дома.

- Досрочное погашение. Различают полное и частичное досрочное погашение. В первом случае заемщик вносит всю сумму задолженности, не дожидаясь окончания срока кредитования. Это позволяет значительно сократить переплату по процентам. При частично-досрочном погашении заемщик вправе выбрать уменьшение срока выплат или сокращение размера ежемесячного платежа. Погашать ипотечный кредит досрочно выгодно в том случае, если предстоит выплачивать задолженность в течение долгого времени.

Ситуация на вторичном рынке жилья

Цены на вторичное жильё в июле 2020 года опустились на 0,1%, но затем снова пошли вверх. Наибольшим спросом пользуются квартиры в пятиэтажках и современных панельных домах.

К осени несколько упали в цене только квартиры элитного сегмента, стоимость на которые продолжала расти даже в период карантина, когда не было спроса. Сейчас их цена достигла потолка и пока остановилась.

Средняя ипотечная ставка для вторичного рынка составляет 8,02%, при этом кредит можно взять и дешевле: минимальная ставка стартует с 7,4%.

При активной поддержке государством рынка первичной недвижимости его участие никак не коснулось «вторички». Переток спроса в пользу новостроек может сделать приобретение вторичного жилья очень выгодной сделкой.

Ключевые моменты при выборе банка

В Российской Федерации проблема обеспечения граждан доступным жильем остается острой до сих пор. Всего каких-то 20 лет назад мы только начали разрабатывать механизмы ее решения. Тогда не банки были основными игроками на рынке, а администрации областей и городов. Именно по их инициативе начали разрабатываться ипотечные региональные программы. И только спустя несколько лет к процессу подключились банки и практически полностью захватили рынок ипотечного кредитования.

Сегодня от выгодных банковских предложений рябит в глазах, но и страшилок бывалых заемщиков тоже хватает. Как выбрать наиболее выгодные условия, чтобы ощутить радость от собственного жилья и не познать на ближайшие 10 – 20 лет все тяготы нищенского существования? Только путем серьезного анализа предложений по ипотеке. Этим мы и займемся.

На какие параметры при выборе банка и ипотечной программы стоит обратить особое внимание:

1. Надежность банка

Для оценки надежности можно посмотреть финансовый рейтинг на портале Банки.ру. Он строится по данным отчетности организации, которая публикуется на сайте Банка России. За выбранный временной интервал наглядно видны темпы развития или падения. Например, за год серьезно просел в рейтинге банк “ФК Открытие” из первой десятки. Его активы снизились на 35 %.

Еще один способ убрать из списка на получение ипотеки не внушающие доверие банки – это система страхования вкладов. На сайте “Агентства по страхованию вкладов” есть списки банков, которые находятся на оздоровлении или в процессе ликвидации. Ипотеку берут не на 1 год, поэтому стоит все-таки выбирать надежный банк.

2. Вид приобретаемого жилья

Банки предлагают разные условия по строящемуся жилью, новостройкам (первичный рынок), вторичному рынку, загородным домам.

3. Процентная ставка по займу

Она может быть:

- фиксированной – не меняться до окончания срока действия договора;

- переменной – зависеть от экономической ситуации и регулярно пересматриваться.

Кроме того, платежи по ипотеке могут быть:

- аннуитетными – одинаковая сумма весь срок действия договора;

- дифференцированными – в начале срока платеж больше и с каждым месяцем уменьшается.

4. Первоначальный взнос

Чем больше вы заплатите банку вначале, тем меньше будет переплата и ежемесячный платеж по ипотеке. Это понятно. Но не у всех есть даже 10 % от стоимости будущей квартиры. Допустим, если она стоит 2 млн. руб., то взнос составит минимум 200 тыс. руб. Сумма немаленькая. Для таких заемщиков некоторые банки готовы предложить ипотеку без первоначального взноса. Но имейте в виду, что и процент по займу будет выше.

5. Срок кредитования

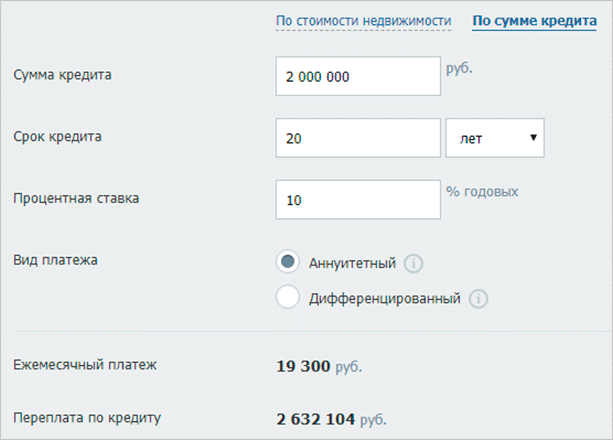

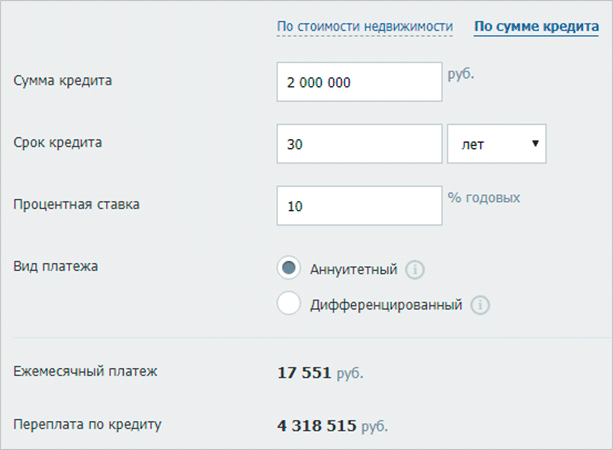

Он составляет сегодня до 30 лет. Кажется, что чем больше срок кредитования, тем меньше платеж по ипотеке. Это верно, но только отчасти. В этом случае вы проигрываете по общей сумме переплаты. Давайте посмотрим на конкретном примере.

В первом случае я взяла кредит в 2 млн. руб. под 10 % годовых на 20 лет. Воспользовалась онлайн-калькулятором и получила такие результаты.

Во втором случае возьму кредит 2 млн. руб.под 10 % годовых, но на 30 лет.

Во втором случае платеж стал меньше всего на 1 749 руб. А переплата возросла на 1 686 411 руб.

6. Страхование

Ипотека – это кредитование, по которому государство обязывает заемщика застраховать объект залога, т. е. приобретаемое жилье. Все остальные виды страхования (здоровья, потери работы и др.) являются необязательными. Вы можете отказаться от них до подписания договора или после в течение 14 дней.

В случае отказа от добровольной страховки в большинстве случаев ставка по ипотеке будет повышена. Об этом банки предупреждают заранее.

7. Льготы и особые условия

В первую очередь при выборе ипотечной программы вы должны изучить тарифы и условия в вашем зарплатном банке. Они могут быть выгоднее других предложений. Кроме того, изучите имеющиеся на сегодняшний день государственные программы по поддержке отдельных категорий граждан:

- молодые семьи,

- семьи с 2 и более детьми,

- бюджетники,

- военнослужащие,

- многодетные,

- матери-одиночки.

Если вы попадаете в одну из указанных категорий, есть смысл внимательнее познакомиться с ипотечными программами. Не все банки их предлагают, но выбор из нескольких точно будет.

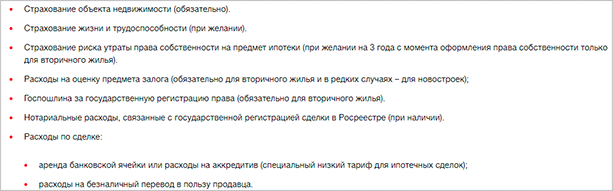

8. Дополнительные комиссии и расходы

При оформлении ипотеки без них, к сожалению, не обойтись. Вот примерный перечень расходов.

9. Отзывы

Я поставила этот пункт на последнее место, потому что ориентироваться на него надо с большой осторожностью и серьезно настроенным внутренним фильтром. Часто люди из-за своей невнимательности или безграмотности подписывают договоры с жесткими условиями кредитования, а потом ищут виноватых и забрасывают сайты негативными отзывами

Но и полезной информации почерпнуть можно немало.

Условия для получения ипотечного кредита

Несмотря на разные процентные ставки в различных банках, есть ряд стандартных требований к клиенту. По сути, эти характерны для многих банков, и к слову сказать, на текущий момент более 1400 вариантов на российском рынке предлагают организации, чтобы получить недвижимость

Принимаются во внимание и возраст, и место работы, и доход, и состав семьи. И на сайтах банков есть описание условий к каждой программе, чтобы наперед оценить, насколько вы попадаете под них

Возраст заемщика

Несмотря на то, что в 18 лет человек становится совершеннолетним, практически все банки готовы работать в этом сегменте с людьми, возраст которых начинается с 21 года. Максимальный показатель до 65. Фактически, это «рабочий» период, когда есть стабильная работа и ее регулярная оплата.

Брак и созаемщики

Особенно это актуально для молодой семьи, ведь кредит оформляет на себя кто-то один, но при этом имущество, нажитое в браке, в случае развода, делится поровну. Во время рассмотрения кредита учитываются доходы и мужа, и жены, а в случае наличия несовершеннолетних детей, из суммы автоматически вычитаются расходы на содержание ребенка. Созаемщики — это люди, которые несут пропорциональное обязательство по выплате кредита и вносят свои долевые суммы.

Трудовой стаж

В обязательном порядке необходимо подтвердить, что соискатель официально оформлен или ведет предпринимательскую деятельность. Договор найма также рассматривают некоторые банки, как подтверждение трудового стажа. Чем выше трудовой стаж, тем выше вероятность положительного принятия решения по кредиту.

Размер дохода

На сайтах банков есть ипотечный калькулятор, который позволяет рассчитать, сколько нужно получать в месяц, чтобы выплатить в срок кредит. По сути, на эту категорию не должно уходить более 40% от суммарного дохода за указанный в справке период. И даже некоторые удаленные сервисы для трудоустройства, как «Работа Тинькофф» делают возможным получения справки с указанием дохода, ведь все работают официально и платят налоги.

Наличие первоначального взноса

Как правило, банки требуют от 15% до 40% от всей суммы заплатить сразу. Сумма варьируется в зависимости от того, на готовую, первичную, вторичную недвижимость выдается заем и в каком регионе она находится. Сразу скажу: ипотека без первоначального взноса — явление весьма редкое, и если и найти актуальное предложение на рынке, то можно удивиться очень высокому проценту. Без классического первого взноса можно обойтись, если «зачесть» вместо него материнский капитал.

Срок ипотеки

Сегодня на рынке доступны различные условия, и найти варианты можно от 10 и до 30 лет. По сути, выгодно выплатить кредит в сжатые сроки, чтобы не переплачивать комиссии, но не всегда это может быть реальным. Например, ВТБ кредитует до 30 лет, а максимальная сумма займа составляет 60 млн. рублей.

Виды ипотечных программ

Рассматривая вопрос, какая бывает ипотека, стоит обратить внимание на наличие льготного аспекта или определенных условий. Среди популярных направлений кредитования, выделяют:

- господдержкой от 6,5%;

- вторичное жилье от 7,4%;

- новостройки от 7,4%;

- рефинансирование ипотеки от 7,4%.

Также принято разделять сельскую ипотеку и городскую. Первая имеет льготную основу и субсидируется государством. Программа была запущена в мае текущего года и предусматривает процентную ставку до 3%. Отдельным направлением пользуются программы, которые позволяют приобрести жилье, но без подтверждения дохода. В этом случае, банки предлагают срок до 20 лет, а процент выше среднего — от 7,4%.

Стандартные

Фактически, это обычный кредит, который предусматривает стандартную процентную ставку, стартовый взнос и не предлагает соискателю каких-либо льгот. Также можно отнести к этой категории и кредит, который оформляет иностранное лицо. Покупая жилье в кредит, оно автоматически получает вид на жительство, но камнем преткновения может стать политика того или иного банка. А о том, что такое овернайт, используют ли его во время кредитования можно узнать из статьи на www.gq-blog.com и даже оставить свой комментарий.

Социальные

Это вариант с господдержкой для семей с детьми, когда правительство берет на себя часть расходов. Для получения кредита на льготных условиях семья должна быть признанной такой, что нуждается в улучшении жилищных условий. Большинство из программ регламентированы условиями национального проекта «Доступное и комфортное жилье — гражданам РФ».

Разумеется, что вопрос «Что такое льготная ипотека, ее условия и кому ее дают» волнует многих. По сути, это люди определенных профессий, также те, кто хочет купить жилье в сельской местности или определенных регионах, в частности на Дальнем Востоке. Получить кредит на покупку можно до 1 ноября текущего года, а процент не будет превышать 6,5%, но только в банках-участниках программы. Получить его можно, соблюдая условия:

- сумма не более 3 млн. рублей (Для Питера и Москвы — 8 млн);

- первоначальный взнос 20%;

- покупка только строящегося объекта или того, что уже сдан в эксплуатацию, в многоквартирном доме.

Купить вторичное жилье, таунхаус, или частный дом не получится на таких условиях.

Нестандартные

Получить такие кредиты можно на строительство дома, а участниками могут быть:

выпускники военных образовательных учреждений, которые прослужили минимум 3 года, а первый контракт заключили не позднее 1 января 2005 года;

молодые учителя; им предлагается ставка на уровне 8,5%, но во внимание принимается стаж и территория проживания.

Отдельным направлением нетипичного кредитования можно считать «Материнский капитал», ведь родители могут его использовать как часть стартового взноса для дальнейшего приобретения квартиры под залог или долевого участия в строительном проекте.

Выбор банка: нюансы при выборе ипотечной программы

Основные пункты, влияющие на выбор ипотечной программы.

Стало быть, вы все же решились оформить ипотеку на жилье. Если Вы хотите получить самый выгодный кредит, следует руководствоваться следующими советами при выборе банка:

Кредит следует брать на более длительный срок, так вы избежите сильного удара по семейному бюджету при выплате очередного платежа.

Выбирайте кредит с платежами, которые в месяц не будут превышать 30% вашего семейного дохода.

Выбирая программу кредитования в банке, обращайте внимание на возможность досрочного закрытия кредита без различных неустоек и штрафов.

При оформлении кредита будьте готовы к оплате первоначального взноса (от 10 до 50 процентов от общей стоимости). Не стоит на это смотреть скептически – данное условие банков позволяет получить от них некоторые льготы.

При знакомстве с условиями банков обязательно прочтите (а еще лучше проконсультируйтесь по каждому пункту с юристом) их договор ипотечного кредитования.

Не гонитесь за низкой процентной ставкой – в основном банки, рекламирующие ее, имеют в своем арсенале дополнительные условия, которые могут сказаться на вашей платежеспособности в будущем.

Не забудьте уточнить у банка про наличие дополнительных расходов по ипотеке – комиссий и страховок.. Полезное видео:

Полезное видео:

Документы для оформления ипотеки

Стоит ознакомиться с перечнем документов для получения ипотечного кредита. Основной список выглядит так:

- Заявление. Заполняется в банке или дома. Бланк можно скачать с официального сайта кредитного учреждения.

- Анкета банка — форма анкеты у банков может отличаться.

- Копия паспорта заявителя (для сверки надо будет предъявить оригинал).

- Копия свидетельства ИНН.

- Ксерокопия СНИЛС (свидетельство о пенсионном страховании – зеленая ламинированная карточка).

- Для мужчин призывного возраста — копия военного билета.

- Если заявитель состоит в браке — свидетельство о браке, а также брачный контракт при его наличии.

- Свидетельства о рождении детей, если таковые есть.

- Документы об образовании заявителя — дипломы, сертификаты и так далее.

- Бумаги, которые подтверждают уровень доходов по месту работы и из других источников — алименты, средства от сдачи недвижимости, финансовая помощь и прочее.

Единичные финансовые учреждения ограничиваются таким списком. В основном просят предоставить еще ряд документов. Они могут повысить шансы на получение кредита.

Возможные варианты запрашиваемых документов:

- Паспорта всех ближайших членов семьи, а также свидетельства о смерти тех родственников, которых уже нет в живых.

- Копии пенсионных удостоверений, а также справки, подтверждающие размер пенсионных выплат на нетрудоспособных пожилых родственников (родители, бабушки и дедушки).

- Справка из паспортного стола о регистрации по месту жительства.

Если у заявителя есть ценное имущество (другая недвижимость, автомобиль или иное транспортное средство и т. п.), то это значительно повышает шансы предоставления нужной суммы кредита. Стоит только включить в список предоставляемых документов свидетельство о владении имуществом. Также положительное влияние окажет передача выписки движения средств на счету в банке, если такой имеется. Кредитная организация, скорее всего, сможет выбрать именно вас в качестве своего клиента.

Бывает, что финансовые учреждения просят приложить к пакету документов чеки об оплате коммунальных услуг. Так оценивают платежеспособность клиента. Для индивидуальных предпринимателей подтверждать свою платежеспособность нужно путем предоставления определенных документов: уставные документы, бухгалтерский баланс, выписки и другие бумаги, которые подтверждают, что бизнес развивается и приносит прибыль.

Помните, если в одном из банков вам отказали, это не значит, что отказ будет везде. Это не так. Обратиться за ипотекой можно в несколько финансовых учреждений, выбрав для себя оптимальный вариант. Цель приобрести свое жилье вполне осуществима. Главное внимательно изучить всю информацию, проанализировать и четко обозначить для себя все условия ипотеки.

9 место. Сбербанк

9 место

Самый крупный банк страны предлагает интересные ипотечные кредиты на разные категории жилья. В Сбербанке предусмотрены скидки для молодых семей, отсутствуют дополнительные комиссии. При первоначальном взносе в 50% не обязательно трудоустройство и подтверждение дохода.

Условия

Сбербанк предлагает очень большую сумму ипотечного кредита.

Удобство

Можно оформить без подтверждения дохода.

Оформление

Сбербанк может долго рассматривать заявки.

Надежность

Крупнейший и самый надежный банк в стране.

Доступность

Отделения Сбербанка есть почти во всех регионах.

- Тип жилья квартира в новостройке или на вторичном рынке, дом, земельный участок, апартаменты, гараж

- Сумма кредита до 100 000 000 рублей

- Срок кредита от 1 до 30 лет

- Первоначальный взнос от 10%

- Процентная ставка от 7,3% годовых

- Требования к заемщику возраст от 21 до 75 лет, регистрация на территории РФ, общий стаж от 1 года, стаж на последнем месте от 6 месяцев

- Необходимые документы заявление, паспорт, подтверждение дохода любым способом (не обязательно)

- Дополнительные условия программы «Военная ипотека», «Ипотека с материнским капиталом» и «Ипотека с господдержкой»

- Сроки оформления от 2 до 5 дней

Преимущества

- Онлайн-регистрация сделки через Сбербанк

- Можно использовать материнский капитал

- Не обязательно подтверждение дохода

Недостатки

- Повышенные проценты для заемщиков старше 45 лет

- Первый взнос при оформлении без справки о доходах — от 50%

Подробнее

Полезные советы

Прежде чем оформить жилищный кредит, трезво оцените свои финансовые возможности. Если сомневаетесь, лучше увеличьте срок кредитования. Это позволит сократить размер ежемесячного платежа, но при желании вы сможете вносить больше и погасить ипотеку досрочно.

При оформлении ипотечного договора внимательно изучите все его пункты, уделив особое внимание штрафным санкциям за просроченные платежи и способам их погашения. Желательно, чтобы оплата кредита осуществлялась без комиссии с помощью удаленных каналов

В случае отказа воспользуйтесь следующими рекомендациями:

-

Подайте заявку сразу в несколько банков. Это можно сделать самостоятельно или с помощью кредитных брокеров.

-

Пересмотрите выбранное жилье, если банк отказал в выдаче денежных средств именно по этой причине.

-

Исправьте кредитную историю. Для этого необходимо обратиться в бюро кредитных историй и сообщить о том, что сведения о вашей репутации недостоверны. Если ранее вы действительно допускали просрочки, возьмите небольшой кредит. При своевременном погашении задолженности ваше досье изменится в лучшую сторону.

-

Привлеките надежных созаемщиков и поручителей.

-

Обратитесь к кредитному брокеру. Это посредник, который оказывает профессиональную помощь в получении ипотеки.