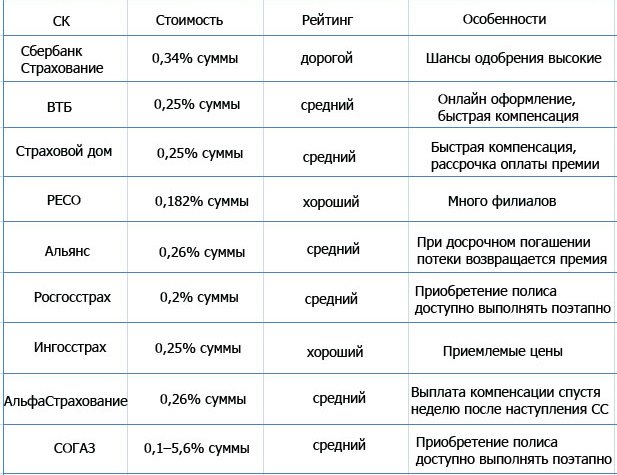

Страхование недвижимости при ипотеке

Содержание:

- Особенности ипотечных продуктов АльфаСтрахование

- Общие условия

- Как оформить страховку ипотеки в Альфастрахование: пошаговая инструкция

- Какие документы нужны для подачи заявки на страхование ипотеки в Альфастрахование

- Этапы процесса оформления страховки Альфастрахование

- Как купить полис страхования ипотеки онлайн в Альфастрахование на официальном сайте

- Как оплатить страховку

- Сколько времени займет ожидание?

- Срок действия договора ипотечного страхования

- Где скачать готовый полис

- Заявление на страхование ипотеки в Альфастрахование – образец

- Альфастрахование: личный кабинет и мобильное приложение

- Обязательно ли использование страховки

- Оформление страховки в Росгосстрахе

- Вопрос-ответ

- Титульная страховка

Особенности ипотечных продуктов АльфаСтрахование

Линейка ипотечных страховых продуктов АльфаСтрахование весьма обширна. Тип полиса зависит от предполагаемых рисков. Компания предлагает клиентам ипотечное страхование недвижимости, защиту жизни и здоровья заемщика, а также титульное страхование, защищающее права собственности.

Важно! Страхование залогового имущества является обязательным при оформлении ипотеки, при этом полис стоит относительно дешево.

- Защита жизни и здоровья заемщика. Ипотека, как правило, оформляется на длительный период времени. Заемщик не может бытьабсолютно уверенным, что в течение 10−15 лет с ним ничего не произойдет. Для клиентов, которые думают о своем будущем, разработана программа защиты жизни и здоровья заемщика. Если наступит страховой случай, расходы на себя возьмет АльфаСтрахование – ипотека будет оплачиваться страховщиком, а родственникам клиента не придется тратить деньги на погашение его долгов. Полис предусматривает защиту от таких рисков, как смерть заемщика, болезнь или несчастный случай, приведшие к инвалидности 1 или 2 группы.

- Защита от повреждения имущества. Это обязательный вид ипотечного страхования, так как без него кредитор не сможет выдать вам ипотеку. Полис АльфаСтрахование покрывает убытки, причиненные конструктивным элементам жилья. На повреждения его отделки и ремонта действие страховки не распространяется. Объект недвижимости защищен от следующих рисков: пожаров, затоплений, взрывов, стихийных бедствий, аварий и нарушений целостности конструкции здания, а также от противоправных действий третьих лиц. При наступлении страхового случая компания компенсирует кредитору стоимость оставшейся ипотечной задолженности. Клиент не может отказаться от данного полиса.

- Защита титула. Страховка не является обязательной, она может понадобиться только при покупке вторичного жилья. Полис защищает клиента от мошеннических действий продавца. Под титулом понимают право пользования и владения жилым объектом, возникающее в результате дарения или купли-продажи. Иногда третьи лица могут предъявлять свои права на объект недвижимости, приобретенный в ипотеку. В таком случае можно лишиться титула. АльфаСтрахование предлагает полис, по которому можно компенсировать убытки. Если сделка будет признана несостоявшейся, покупателю возместят расходы. Защиту титула можно оформить не на весь период ипотеки, а только на три года, поскольку в течение этого времени сделка может быть оспорена.

Важно! Страховщик учитывает решение, принятое в ходе судебного заседания. Суд должен доказать, что договор купли-продажи недействителен.. Клиенты, только оформляющие ипотеку и обратившиеся впервые, могут приобрести страховку на весь период действия кредита

Клиенты, только оформляющие ипотеку и обратившиеся впервые, могут приобрести страховку на весь период действия кредита.

У клиентов, перешедших в АльфаСтрахование из других СК, есть возможность заключить договор на оставшийся период ипотеки. По данной программе заемщик может застраховать не только конструктив, но и жизнь, а также титул.

Клиентам АльфаСтрахование доступна комплексная ипотечная страховка, защищающая сразу от нескольких рисков. По данной программе заемщик может приобрести один полис, страхующий сразу от нескольких рисков. Если клиент умирает или получает инвалидность, выплачивается компенсация по полису защиты жизни и здоровья. От потери права собственности на объект недвижимости защитит титульное страхование. Приобретая комплексную защиту, клиент значительно экономит. Дело в том, что защита конструктива является обязательным условием предоставления ипотеки. В свою очередь, страховка жизни заемщика влияет на величину процентной ставки.

Важно! Приобретение трех полисов по отдельности обойдется клиенту дороже, поскольку при комплексной страховке АльфаСтрахование применяется дисконт.

Кроме того, существует программа страхования ответственности заемщика. Она является добровольной. Полис покрывает риски невыплаты кредита. Страховая выплата по программе составляет от 10 до 50% суммы ипотечного кредита. При покупке необходимо внести всю сумму полностью, так как рассрочка для этого варианта не предусмотрена.

Общие условия

Страховка при ипотечном кредитовании используется для обеспечения баланса интересов.

В соответствии со ст. 31 «Об ипотеке» покупатель должен застраховать имущество от таких рисков, как порча и уничтожение в силу различных факторов.

Дополнительно банки могут предлагать оформление страховки права собственности, а также жизни клиента и его здоровья. Но обязательной по закону является только страховка недвижимости, выступающей в качестве залога по кредиту.

Существуют общие условия оформления страховки для ипотеки, которые вне зависимости от выбранного банка будут следующими:

Договор заключают в пользу банковского учреждения. При расчете страховой суммы учитывается размер долга. Изначально она идентична сумме кредита. Первый взнос страховым договором не покрывается

При расчете полиса банк может принимать во внимание ставку по ипотечному займу, прибавляя 10% от его объема.

Сроки действия страховки идентичны срокам действия кредитного договора

Платить взнос нужно каждый год на протяжении всего периода использования кредита.

Довольно часто агентом является банк и полис может быть оформлен одновременно с договором кредитования

Потому с целью продвижения услуг может предлагаться пакет комплексного или коллективного ипотечного страхования.

Теоретически есть возможность оформления страхового договора в любой компании, однако важно, чтобы она отвечала критериям, которые установил банк. Их все, как и перечень страховщиков для оформления страховки, можно найти в открытом доступе

Для проверки банка требуется 60 дней.

Важно! Покупка нескольких полисов отдельно может выйти значительно дороже, чем одна комплексная страховка. При отказе от дополнительных страховок возможно повышение процентной ставки по кредиту на 0,5-6%

Закон определяет только необходимость оформления страховки и принципы этого процесса, однако конкретные нюансы зависят от конкретного банка. Стороны кредитных взаимоотношений сами определяют:

- списки страховых случаев;

- предметы страхования;

- его стоимость;

- перечень допущенных к заключению договоров компаний.

Как оформить страховку ипотеки в Альфастрахование: пошаговая инструкция

В Альфастрахование доступно несколько способов оформления ипотечной страховки. Ее можно приобрести следующим образом:

- на сайте страховщика в онлайн режиме,

- в одном из ближайших офисов страховой компании,

- по телефону – в этом случае менеджер даст подробные комментарии о дальнейших действиях и рассчитает приблизительную стоимость страховки.

Какие документы нужны для подачи заявки на страхование ипотеки в Альфастрахование

Для того, чтобы страховщик приступил к рассмотрению заявки, клиент должен предоставить определенный перечень документов. В зависимости от выбранного вида страхования это могут быть такие бумаги:

- заявление на страхование,

- паспорт заявителя,

- кредитный договор, заключенный с банком,

- отчет независимого оценщика о стоимости недвижимости,

- правоустанавливающие документы на заложенное имущество (например, выписка из ЕГРН, копия договора купли-продажи квартиры, дома или земельного участка),

- дополнительная анкета (по образцу страховщика) или справка из медицинского учреждения (если оформляется страхование жизни и здоровья заемщика).

СПРАВКА. В зависимости от обстоятельств конкретного случая страховая компания вправе запросить дополнительные документы, не перечисленные в списке выше (например, копию закладной).

Этапы процесса оформления страховки Альфастрахование

В общем виде процесс оформления ипотечной страховки в компании Альфастрахование можно представить в виде следующих основных этапов:

Отдельные этапы оформления полиса могут меняться в зависимости от выбранного способа (онлайн, обращение в офис к страховщику и т.д.).

Как купить полис страхования ипотеки онлайн в Альфастрахование на официальном сайте

Наиболее быстрым и удобным вариантом является покупка страховки на сайте компании Альфастрахование. При выборе такого способа план действий будет иметь следующий вид:

ВАЖНО. Следует помнить, что в настоящее время на сайте компании Альфастрахование приобрести в онлайн режиме можно страховку по ипотеке, оформленной только в Сбербанке

В остальных случаях доступна лишь дистанционная подача заявки.

Как оплатить страховку

Согласно правилам, действующим в страховой компании Альфастрахование, оплату за полис можно внести одним из следующих способов:

- наличными (в офисе страховщика),

- безналичным способом (путем перечисления денег на расчетный счет компании).

Это может быть единовременный платеж или рассрочка. Все зависит от условий, прописанных в договоре страхования.

Сколько времени займет ожидание?

Сразу после заполнения последней анкеты будет запущена проверка указанных данных. На нее может уйти 20-30 минут. В отдельных случаях может потребоваться больше времени.

Срок действия договора ипотечного страхования

Клиент может приобрести страховку со сроком действия 1 год или на весь период времени, в течение которого он будет погашать ипотечные обязательства перед банком.

На практике чаще всего встречается именно второй вариант.

Где скачать готовый полис

Если страховка приобреталась в онлайн режиме, то сразу после внесения оплаты, готовый полис в формате электронного документа будет отправлен на почту, указанную заявителем на этапе оформления.

Страховка должна содержать усиленную квалифицированную электронную подпись.

Заявление на страхование ипотеки в Альфастрахование – образец

Ознакомиться с образцом заявления, направляемого в Альфастрахование при оформлении страховки ипотеки, можно по этой ссылке.

Альфастрахование: личный кабинет и мобильное приложение

На сайте страховщика Альфастрахование у пользователей есть возможность зарегистрироваться в личном кабинете и управлять оформленными страховыми продуктами. Кроме того, для удобства своих клиентов компания также разработала мобильное приложение – АльфаСтрахование Мобайл.

Альфастрахование — страхование ипотеки: вход в личный кабинет

Для входа в личный кабинет нужно выполнить такие шаги:

- Зайти на сайт страховщика https://www.alfastrah.ru/ и нажать на кнопку «Войти», размещенную в правой части верхнего угла страницы.

Откроется страница с формой для входа в систему. В соответствующих полях нужно указать свой логин и пароль от личного кабинета.

Нажать на кнопку «Войти».

СПРАВКА. В случае, если пользователь забудет своих данные для входа в систему можно нажать на вкладку «Забыли пароль?». Система предложит восстановить утерянные сведения.

Есть ли мобильное приложение Альфастрахование?

Как уже было отмечено выше, у этого страховщика также есть удобное мобильное приложение – АльфаСтрахование Мобайл. Оно наделено следующими возможностями:

- экстренная связь со страховщиком (даже при отсутствии интернета),

- отражение справочной информации по всем страховым продуктам, оформленным клиентом,

- рассылка напоминаний об окончании периода действия того или иного полиса,

- проверка статуса страхового события,

- отправка заявления о наступлении страхового случая,

- запись к врачу (в клинику),

- иные полезные опции.

На телефоны Андроид скачать приложение можно в Google Play, а на продукцию Apple в App Store по ссылкам ниже:

Обязательно ли использование страховки

Согласно действующему законодательству, оформление полиса страхования здоровья при обращении за ипотекой возможно только при добровольном желании человека. Это описано в ч. 2 ст. 935 ГК РФ.

Если оформлена страховка жизни, выплачивать задолженность перед банком не нужно в ситуациях:

- Смерть по любой из причин.

- Получение 1 или 2 группы инвалидности при наличии соответствующей справки.

- Временная нетрудоспособности или нахождение на больничных дольше 30 дней (иногда больше 60−90 дней непрерывно – зависит от условий страховой компании).

Клиентов на получение ипотеки сегодня мягко подталкивают к мысли об оформлении страховки. Схема простая: по умолчанию в договоре прописывается одна процентная ставка, но при отказе от добровольного страхования титула она повышается на 1−5% в зависимости от политики финансово-кредитного учреждения.

Рекламные ролики и вывески с привлекательно низким процентом по ипотеке уже подразумевают оформление страхового полиса.

С другой стороны, это снижает финансовые риски и для кредитора, и для заемщика. Последний гарантированно защитит себя и близких на случай болезни или смерти.

Преимущества оформления страхования здоровья и жизни

В первую очередь кредит на квартиру или дом для такого человека будет дешевле. В среднем на 1−5% повышается ставка по ипотеке для тех заемщиков, кто отказывается от оформления. В любом случае, чтобы оценить возможную выгоду и величину переплаты, используйте специальный онлайн-калькулятор. Еще один положительный момент заключается в более привлекательных условиях ипотеки. Срок и сумма кредита могут быть увеличены.

Среди других положительных моментов:

- Снижение рисков утраты купленной недвижимости, находящейся в роли залога по ипотечному кредиту.

- Не будет копиться задолженность или портиться кредитный рейтинг в случае болезни заемщика.

- Родственникам (наследникам) умершего не придется беспокоиться о необходимости погашения крупного долга.

Существенный плюс использования такой услуги заключается в защите на случай непредвиденных обстоятельств.

Продолжительная серьезная болезнь, получение группы инвалидности с потерей трудоспособности и даже смерть – это все страховые случаи. При таких обстоятельствах вопрос с банком решает страховая компания.

Оформление страховки в Росгосстрахе

Прежде чем оформлять страхование ипотеки в Росгосстрах, необходимо ознакомиться с основными правилами. Это поможет лучше сориентироваться в процессе, если сотрудники банка-кредитора не дали рекомендаций по поводу покупки полиса.

Условия для клиентов Росгосстрах:

- Страхователем и залогодателем может быть полностью дееспособное физическое лицо. Если за полисом обращается юридическое лицо, то оно выступает залогодержателем.

- Можно заключить договор на один из рисков или на весь спектр сразу.

- Необходимо купить страховку сразу после заключения договора ипотеки, либо на следующий после этого день.

- Полис вступает в действие на следующий день после первой выплаты страхового взноса.

- По условиям договора выгодоприобретателем становится банк-кредитор. Именно он получит основную сумму выплаты при наступлении страхового случая. Страхователю компания выплачивает только ту часть, которая превышает размер долгового обязательства перед банком.

Ипотечное страхование в Росгосстрахе оформляется на основании определенного пакета документов. Лучше предоставить анкету и другие бумаги при личном посещении офиса компании. Однако, в отдельных случаях можно передать документы по факсу или электронной почте. Обычно сотрудники страховой компании рассматривают ситуацию в течение 1−2 суток, после чего предлагают заключить договор.

Перечень документов для оформления:

- паспорт самого заемщика и созаемщиков, если они есть;

- справка об оценке жилья, выполненной аккредитованной компанией;

- корректно заполненная анкета на получение страховки;

- подтверждение купли-продажи активов;

- иные имеющиеся бумаги на недвижимость.

Требования компании Росгосстрах не всегда ограничиваются этими документами. В отдельных случаях сотрудники могут попросить медицинскую карту потенциального клиента или справку о состоянии здоровья, заверенную врачом. Полный список требований будет озвучен только после выбора программы страхования.

Заемщикам, страдающим серьезными хроническими или смертельными заболеваниями, с большой вероятностью откажут в покупке полиса по защите здоровья и жизни. Компания имеет право сделать это, если есть объективное доказательство в виде заключения врача.

Оформить ипотечное страхование можно разными способами. В любом случае потребуются документы, входящие в перечень обязательных в рамках выбранной программы.

Оформление в офисе Росгосстрах

Чтобы заключить договор страхования ипотеки, нужно лично посетить офис компании Росгосстрах. Для экономии времени можно заранее связаться с агентом по электронной почте или телефону для уточнения подробностей. Сотрудник поможет выбрать программу и заполнить заявление.

Онлайн-заявка

Заявку на ипотечное страхование в Росгосстрах можно заполнить онлайн. Сделать предварительные расчеты поможет калькулятор. А дальше необходимо внести в анкету личные сведения и дождаться рассмотрения.

Что указать в заявке:

- регион, в котором оформляется страхование ипотеки;

- фамилию, имя, отчество;

- электронную почту и номер телефона для связи с агентом;

- сумму ипотечного кредита;

- название банка-кредитора.

Если договор с Росгосстрах уже имеется, нужно также сообщить номер предыдущего полиса. Сотрудники компании рассмотрят ситуацию и проверят сведения, после чего позвонят на указанный номер для согласования даты заключения договора.

Оформление защиты в банке

Росгосстрах сотрудничает со многими кредитными учреждениями, поэтому при заключении договора об ипотеке можно сразу купить полис. Условия защиты будут точно такими же, что предлагаются в офисе компании. Сотрудники банка хорошо осведомлены о нюансах, поэтому могут дать подробную консультацию и помочь выбрать вид добровольной программы.

При оформлении защиты в банке важно помнить, что тарифы по программам устанавливает не кредитор, а Росгосстрах. Чтобы было проще ориентироваться в цифрах, можно рассчитать примерную стоимость с помощью онлайн-калькулятора

Вопрос-ответ

Что можно застраховать при ипотечном страховании?

Ипотечный страховой полис, как правило, покрывает:

- Ущерб, наносимый конструктивным элементам (стенам, окнам, крыше, инженерным коммуникациям) при пожаре, взрыве, затоплении, стихийных бедствиях и других ситуациях

- Ущерб, наносимый внутренней и внешней отделке, а также движимому имуществу (мебели, технике и другому)

- Гражданскую ответственность за ущерб, причиненный соседям при пожаре или затоплении (обычно оформляется как дополнительная опция)

- Риски потери права собственности на недвижимость — титульное страхование (также оформляется как дополнительное)

Конкретный набор покрываемых рисков зависит от страховой компании и программы страхования.

Обязательно ли страхование здоровья и жизни?

Это вид страхования всегда является добровольным. По закону вы имеете полное право отказаться от него до или после оформления кредита. Однако, в этом случае банк может отклонить заявку на ипотеку без объяснения причин или увеличить процентную ставку.

Сколько действует полис?

Максимальный срок действия полиса — один год с момента оформления. В конце срока он может быть продлен — для этого заблаговременно обратитесь в страховую компанию. Стоимость нового полиса может увеличиться или уменьшиться. Продлевать страховку желательно в течение всего срока ипотеки, иначе банк может ухудшить условия кредита.

Кто получит выплату при наступлении страхового случая?

Компенсацию получит банк, в котором оформлена ипотека. Она пойдет в счет покрытия задолженности по кредиту. При этом заемщик все еще будет обязан выплатить остаток долга, включая проценты.

От чего не защищает ипотечное страхование?

Список случаев, которые не признаются страховыми, определяет конкретная СК. Но почти всегда в него входят:

- Войны, забастовки, теракты и другие ситуации общественной нестабильности

- Нарушение норм эксплуатации жилья и правил безопасности

- Арест, конфискация или снос по решению государственных органов

- Физический износ и ветшание конструкций

- Повреждения при хранении, изготовлении и использования взрывчатых веществ

Также страховка может быть признана недействительной, если полис или сама ипотека оформлены с нарушениями, или если страховой случай был создан умышленно.

Титульная страховка

Титульное страхование предполагает защиту от утраты права собственности (титула) на ипотечное жилье. Утрата может наступить в результате введения покупателя в заблуждение, действий мошенников, обнаружения наследников проданного жилья и других обстоятельств.

https://youtube.com/watch?v=Tva6LU6lCRU

Лишение права собственности происходит только по решению суда. Основанием для иска может быть недееспособность продавца, отсутствие у него полномочий на продажу, совершение сделки под действием шантажа, угроз или в состоянии опьянения. При отсутствии страховки заемщику придется продолжить выплачивать кредит за чужую недвижимость, т. к. вероятность получения возмещения от продавца минимальна.

По оценкам риелторов и юристов, доля проблемных и мошеннических сделок на рынке составляет не менее 10%, поэтому страхование права собственности является обоснованной и необходимой мерой при покупке вторичной недвижимости.

При изъятии недвижимости для государственных нужд, признании страхователя недобросовестным покупателем и ряде других условий компенсация по ипотеке не выплачивается.