Как рассчитывается показатель валовой прибыли организации

Содержание:

- Обзор 8 видов прибыли — формулы и описание

- Определение себестоимости продукции

- Примеры произведения расчетов

- Состав валовой прибыли

- Методика расчета валового дохода

- Анализ валовой прибыли

- Методы расчета

- Валовая прибыль: формула расчета по балансу и пример расчета

- Виды валовых доходов

- Что влияет на величину

- Что такое валовый доход

Обзор 8 видов прибыли — формулы и описание

1. Чистая прибыль

Это денежные средства, которые остаются у компании после уплаты всех налогов.

Расходы включают в себя налоги, оплата кредитов, затрат на производство.

Более точная формула:

Чистая прибыль — это чисто бухгалтерское понятие, поскольку для функционирования многих бизнесов нужны постоянные затраты. Если их не сделать, то компания может испытать проблемы в будущем.

2. Валовая прибыль

Прибыль вычисляется как разность между выручкой от продаж за определённый период и затратами, связанными с осуществлением этих продаж.

Валовую прибыль также еще называют «банковской».

Важной особенностью является, что в расчёт не входят расходы на управление, маркетинг, реализация ценных бумаг, пени, штрафы и прочие

3. Операционная прибыль

Прибыль, которую компания получает на основном бизнесе, называется «операционной».

На западе её называют EBIT («Earnings Before Interest and Taxes», перевод: «прибыль до выплаты налогов и процентов по заёмным средствам»).

Расходы включают коммерческие, управленческие и прочие.

По другому:

4. Балансовая прибыль

Это сумма прибылей предприятия от его уставной деятельности, внереализационных операций и от продажи основных активов. Другими словами: это деньги, полученные от всех видов деятельности компании.

Отражается в документах бухгалтерской отчетности организации в форме №1 «Бухгалтерский баланс» и форме №2 «Отчет о финансовых результатах».

5. Прибыль от реализации

Это более углубленный показатель балансовой. По факту является той же прибылью, что получается от продаж в предприятии торговли или в сфере оказания услуг.

Расходы включают себестоимость. В нормах бухучёта нету строгих нормативов, какие расходы относить в управленческие и коммерческие.

Определение себестоимости продукции

Когда вы говорите о себестоимости продукции, стоит понимать, что речь идет о затратах на одну единицу данного товара.

Для того, чтобы определить себестоимость продукции, нам необходимо знать (вычислить):

- Стоимость продукции, которая участвовала в вспомогательном производстве;

- Себестоимость продуктов, которые были потрачены на изготовление;

- Стоимость выпуска всей партии данных товаров.

Именно цифры о том, какова величина себестоимости продукции подскажет вам, стоит ли открывать данный бизнес.

Себестоимость бывает плановая (обязательные действия, которые не могут быть отменены в виду производственных действий – трудовой капитал, работа оборудования, сырье и т.д.) и фактическая (то что на самом деле идет на изготовление продукции).

https://youtube.com/watch?v=yxdaJIjN3uQ

Итак, для того чтобы посчитать полную себестоимость продукции, необходимо суммировать такие затраты:

- Сырье и материалы, которые были потрачены на производство продукции;

- Топливо, электричество и любая другая энергия, которую использовали при производстве;

- Плата за трудовые действия;

- Проценты и начисления от заработной платы рабочим;

- Фактические расходы на производстве, которые были при изготовлении продукции;

- Хозяйственные расходы, если таковые имеются;

- Прочие расходы, которые были совершенны и отвечают необходимости;

- Коммерческие расходы – упаковка, хранение, реклама, реализация и т.д.

Если не брать во внимание коммерческие расходы, мы получим показатель производственной себестоимости продукта

Итак, пункты 1-3, собрали в себя прямые расходы, так как есть на каждом предприятии с изготовлением любой продукции.

Остальные же моменты можно отнести к косвенным расходам, так как они относятся только к производству некоторых материалов и товаров, а потому не присутствуют на всех предприятиях.

Соотношения этих затрат зависит от типа производства.

Если вы являетесь владельцем компании, которая выпускает один продукт, почти все ваши потраченные средства можно отнести к прямым расходам. Если же ваша фирма изготавливает множество средств, или занята в химической промышленности, дела будут обстоять с точностью да наоборот.

Представьте себя хозяином какого-либо производства, совершенно неважно что оно изготавливает, мы возьмем средние показатели по все параметрам. Давайте для примера рассчитаем себестоимость некой продукции:

Давайте для примера рассчитаем себестоимость некой продукции:

- Сырье и материалы, которые были потрачены на производство продукции – 5 000 рублей;

- Топливо, электричество и любая другая энергия, которую использовали при производстве – 3 000 рублей;

- Плата за трудовые действия – 2 500 рублей;

- Проценты и начисления от заработной платы рабочим – 40%;

- Фактические расходы на производстве, которые были при изготовлении продукции – 10%;

- Хозяйственные расходы, если таковые имеются – 20%;

- Коммерческие расходы – упаковка, хранение, реклама, реализация и т.д. – 5%;

Итак, необходимо определить себестоимость продукции, на 1 000 товаров.

Плата за трудовые действия – 2 500 рублей * 40% / 100% = 1 000 рублей;

Фактические расходы на производстве, которые были при изготовлении продукции = 2 500 рублей *10% / 100% = 250 рублей;

Хозяйственные расходы, если таковые имеются – 2 500 рублей *20% / 100% = 500 рублей;

Себестоимость тысячи изделий = 5 000 + 3 000 + 2 500 + 1 000 + 250 + 500 = 12 250 рублей

Траты на перевозку = 12 250 рублей * 5% / 100% = 612,5 рублей;

Полная себестоимость тысячи товаров= 12 250 рублей + 612,5 рублей = 12 862,5 рубля;

Себестоимость одного изделия = 12,86 рублей;

Цена, которую может поставить изготовитель на одно изделие = 12,86 рублей + 12,86 рублей * 15% / 100% = 14,8 рублей;

Реальная прибыль, которую получит изготовитель с одного изделия = 12,86 рублей * 15% / 100% = 1,9 рублей.

Примеры произведения расчетов

Существует несколько различных формул, которые применяются в бухгалтерском расчете для подсчета размера валового дохода. В большинстве случаев используется простая формула:

«ВП = Д – (С + З)».

Давайте рассмотрим, что означают данные сокращения:

- «ВП» — сумма валового дохода;

- «Д» — доход, полученный от реализации товаров;

- «С» — себестоимость производства;

- «З» — дополнительные траты.

Валовая прибыль формула расчета с использованием бухгалтерского баланса:

«В» (с. 2110) – «СР» (с. 2120) = «ВП», где:

- «В» — выручка;

- «СР» — себестоимость реализации.

Для того чтобы составить грамотные расчеты потребуется детально проанализировать все траты предприятия, включая расходы связанные с себестоимостью продукции.

Расчеты на основе товарооборота используются в тех случаях, когда на различные виды выпускающихся товаров устанавливается единый размер наценки

Следует обратить внимание на то, что произведение подобных расчетов довольно удобно, поскольку в основу берется величина товарооборота компании. Термин «товарооборот» используется для характеристики итогового значения дохода, с учетом НДС

Для того, чтобы получить необходимые данные, следует:

«Т*РН/100-С=ВП», где:

- «ВП» — валовый доход;

- «Т» — результат товарооборота;

- «С» — себестоимость товарно-материальных ценностей;

- «РН» — расчетная надбавка.

Для определения расчетной надбавки потребуется провести следующую операцию: «Т/100+Т=РН». Показатель товарной надбавки вычисляется в виде процентов.

Ниже предлагаем ознакомиться с тем, как рассчитывается валовая прибыль предприятия на примере ИП «Цветочек», деятельность которого основывается на производстве и реализации сувенирных изделий. Ниже представлены финансовые ведомости за последние несколько лет, основывающиеся на сведениях о финансовой деятельности компании:

| Расчет ВП ИП «Цветочек» | |||

| Название показателя | Код | 2017 год | 2018 год |

| Доход от реализации | 2110 | 50 000 | 100 000 |

| Себестоимость | 2120 | 20 000 | 40 000 |

Основываясь на вышеупомянутых формулах, мы получаем, что доход предприятия увеличился на 30 000 рублей. Выбранная стратегия реализации готовой продукции позволила увеличить уровень выручки. Поиск новых путей развития компании может увеличить итоговую сумму в 2019 году.

Состав валовой прибыли

В ВП могут входить следующие финансовые средства:

- прибыль от реализации продукции предприятия, услуг;

- средства, полученные от сельских, лесозаготовительных хозяйств;

- доходы от продажи имущества компании: оборудования и прочих объектов;

- суммы, полученные от операций, не входящих в основной перечень деятельности компании. К примеру, магазин занимается продажей товара. Это его основная деятельность. Однако средства расходуются на инвестиции, доход от которых относится к внереализационной прибыли;

- суммы, полученные от реализации акций.

Подавляющая часть ВП, согласно статистике, состоит от дохода, полученного от основной деятельности.

Методика расчета валового дохода

Несмотря на то, что в понятие валового дохода включают все вышеописанные показатели, в общем виде его можно рассчитать следующим образом:

\(В_{дох}=Ц_{ед}\times К\)

Здесь \(В_{дох} \)— валовый доход; \(Ц_{ед}\) — цена единицы товара или услуги; К — количество реализованных товаров или услуг.

Организации, занимающиеся розничной торговлей, для расчета выручки применяют другую формулу:

\(В_{дох}=\frac{(С_{об}\times П_{ср})}{100}\)

В данном случае \(С_{об}\) — сумма товарооборота, \(П_{ср} \)— средний процент надбавки.

Процент надбавки рассчитывается исходя из имеющихся товаров (остатков с предыдущего торгового периода на момент начала нового), поступления товаров и объема их реализации:

\(П_{ср}=\frac{(Т_о+Т_п-Т_р)}{С_{об}+О_{тов}}\times100\%,\)

Где \(Т_о\) — остаток товаров на момент начала расчетного периода; \(Т_п\) — количество поступивших товаров; \(Т_р\) — количество реализованных товаров; \(О_{тов}\) — остаток товаров на момент окончания расчетного периода.

Анализ валовой прибыли

Анализируя валовую прибыль, используются различные методы, а именно:

- анализ горизонтальный, который следит за изменениями показателей за отчётный период;

- вертикальный анализ определяет изменения статей в отчётности бухгалтерских сведений;

- трендовый анализ определяет динамику изменений за разные периоды отчётности;

- факторный анализ, из которого определяются влияния на разные финансовые показатели.

В учёт берутся внешний и внутренний фактор при анализе прибыли.

Внешние факторы:

- социальное положение;

- экономическое;

- природные условия местности;

- ценами на материалы, сырьё, электроэнергию;

- затраты на перевозки.

Внутренние факторы:

- себестоимость на продаваемую продукцию;

- расходы на внереализационные товары;

- выручка от продаваемой продукции.

Внешние факторы влияют на размер прибыли до уплаты налогов. Внутренние факторы отвечают за прибыль основную (валовую).

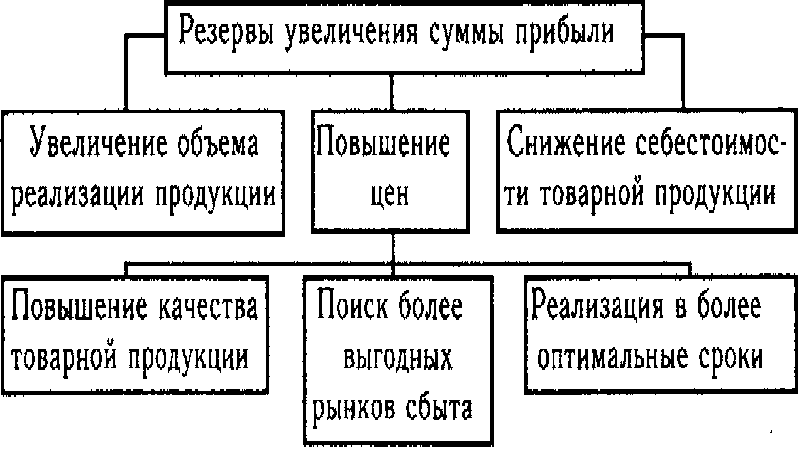

В результате хозяйственной деятельности при выявлении резервов предприятия изучается изменение факторов, которые непосредственно влияют на показатели экономической деятельности.

Исходя из типа анализа, можно провести сравнение факторов:

- плановый фактор сопоставляется с фактическим;

- предыдущий период с текущим периодом;

- среднеотраслевые показатели с показателями лучших предприятий;

- факторы нормативные с фактическими.

Реализуя готовую продукцию, формируется валовая прибыль, которая и показывает все показатели дохода предприятия.

По данным бухгалтерской отчётности выполняется прибыльный анализ, который показывает прибыль или же убыток. В анализе задействованы два вида коэффициента.

Первый вид показывает сравнение прибыли с другим «оборотным» показателем. Это может быть выручка, себестоимость.

Второй вид демонстрирует, как выполняется расчёт прибыли по отношению к стоимости активов или капитала, которые участвовали в её создании.

Итак, для изучения, какие расходы предприятие имеет, сопоставляют валовую прибыль и чистую с этих данных видны успешность или убыточность компании.

Валовая прибыль исходит от показателей, которые демонстрируют производства, хозяйственные, инвестиционные и финансовые отрасли. После чего, формируется валовая прибыль. Процесс создания прибавочного продукта, который при каком-либо производстве превращается в процессе реализации продукции, услуг, работ в денежную форму.

Отталкиваясь от того, как формируется прибыль, определяется, какой будет результат прибыли от продажи продукта. Это рассматривается по таким показателям:

- денежных средств, которые поступают на расчётный счёт предприятия за предоставленные услуги;

- предоставление платёжных накладных покупателю за предоставленную работу, услуги.

Каждое предприятие, которое заинтересованно в прибыльности своего дела, старается приложить, чем больше усилий для получения прибыли, но существуют также факторы, от которых не зависит деятельность предприятия.

А именно:

- природные факторы;

- непредвиденные растраты на перевозку товара;

- цены на проданную продукцию;

- неплатежеспособность покупателей.

При наличии показателей, таких как проценты и уровни демонстрируется прибыльность предприятия. Прибыль валовая считается залогом самого главного показателя. Именно она показывает уровень успешности предприятия.

При том расчёте, что предприятие старается закупить товары по малой себестоимости продукции, а продать по завышенной процентной ставке, так и получается финансовая успешность.

Все предприятия, заводы, компании работают на получение валового дохода. В зависимости от него регулируются все последующие затраты, расходы, выплаты. Если же не получается получить ожидаемую основную прибыль, тогда компания уходит в минус и прекращает свою деятельность.

>Формула валовой прибыли

Методы расчета

Валовая прибыль может рассчитываться несколькими способами, каждый из которых выбирается по пути наименьшего сопротивления – как проще, так и считают.

Через средний процент

Этот способ самый часто используемый в розничной торговле.

Для начала определимся с величинами, которые нам необходимы:

- ТО – товарооборот.

- СП – средний процент от валового дохода. Рассчитывается он следующим образом – СП = ( а + b – c) / (ТО + d) * 100%.

- Здесь а – это торговая надбавка на оставшийся нереализованный товар.

- b – наценка на вновь поступившие в отчетный период товары.

- c – наценка на вышедшие из оборота товары (возврат поставщику, порча и т.д.).

- d – остатки товаров в конце отчетного периода

Таким образом, получаем формулу расчета валовой прибыли: ВД = ТО * СП / 100

По ассортименту товаров

Такой метод используется в случае, если ассортимент товаров довольно велик и все товары разные, и на них установлена различная надбавка. Если в отчетном периоде на какую-либо группу товаров меняется торговая надбавка, то для нее расчет производится отдельно по каждому периоду.

По остатку товаров

Этот способ расчета практически не применяется, но при этом, он не менее эффективен, чем любой из приведенных здесь. Его редкое использование обусловлено сложностью в исчислениях и сохрани информации, здесь необходимо получить сумму всех надбавок на каждый реализованный товар.

Если же организация торговли может отследить такую информацию, то и любую другую, необходимую для расчетов другим способом сохранить не составит труда, например, можно произвести расчет по покупным ценам.

Величины здесь будут те же, что и в прошлой формуле: ВД = a + b – c – b

По товарообороту

Такой способ лучше всего использовать, если на все товары, которые продает организация, установлен одинаковый процент торговой надбавки. Под товарооборотом понимается сумма выручки, за весь проданный товар в определенный период с учетом НДС.

Чтобы определить валовой доход по товарообороту, необходимо знать следующие значения:

- Товарооборот (обозначим его ТО).

- Расчетная торговая наценка (РТН), рассчитывается из формулы РТН=ТНО/(100%+ТНО).

- Торговая наценка, установленная организацией (ТНО).

- И обозначим валовой доход как ВД.

Итак, получаем следующую формулу: ВД=ТО * РТН

Если торговая наценка меняется в течение отчетного периода, этот способ все равно можно применять, но это будет немного затруднено, так как придется рассчитывать валовой доход для каждого периода действия новой надбавки, а затем суммировать полученные результаты.

https://youtube.com/watch?v=yxdaJIjN3uQ

Пример расчета валовой прибыли

В продовольственном магазине ОАО «Пост Торг» на весь товар установлена одинаковая надбавка в 20%. Выручка в отчетном периоде составила 200 000 рублей с учетом НДС. Расчетная торговая наценка в этом случае будет равна исходя из формулы – 20% /(100%+30%) = 0,15. Значит, валовая прибыль будет 200 000 * 0,15 = 30 000 рублей.

Валовая прибыль: формула расчета по балансу и пример расчета

Каждое коммерческое предприятие стремится к максимизации дохода. При разработке стратегии по повышению результативности деятельности организация должна учитывать финансовые показатели. Одной из важнейших характеристик в данной сфере является валовая прибыль.

Что такое валовая прибыль и что она характеризует

Показатель характеризует финансовый результат с позиции учета исключительно производственных затрат.

Особенностью данного вида прибыли является включение в величину управленческих и коммерческих расходов.

Иными словами, валовая прибыль, помимо прочего, содержит в себе заработные платы АУП, затраты на заключение договоров и контрактов и прочие институциональные издержки.

Показатель находится как разница между выручкой и технологической себестоимостью, которая, в свою очередь, складывается из затрат на материалы, заработную плату рабочих и цеховых расходов.

Каждая группа показателей подразделяется на более узкие. Необходимо понимать, что доходы управленцев, непосредственно связанных с процессом изготовления продукции, учитываются в технологической себестоимости.

Формула расчета валовой прибыли

Показатель находится по данным предприятия за период. Обычно валовая прибыль рассчитывается один раз в год.

В расчете используются два показателя – выручка и себестоимость технологическая на весь объем продукции (без учета коммерческих и управленческих расходов).

Общая формула расчет

В общем виде валовую прибыль можно найти по следующей формуле:

GP = TR – TCтехн, где

GP (gross profit) – валовая прибыль, руб.;

TR (total revenue) – выручка, руб.;

TCтехн (total cost) – себестоимость технологическая, руб.

Формула расчета по балансу

Данные для расчета валовой прибыли располагаются в форме бухгалтерской отчетности под названием «Отчет о финансовых результатах». В соответствии с положениями отчета формула выглядит таким образом:

Стр. 2100 = стр. 2110 – стр. 2120, где

стр. 2100 – валовая прибыль, руб.;

стр. 2110 – выручка, руб.;

стр. 2120 – себестоимость технологическая, руб.

Пример расчета

Предприятие ООО «Экран» занимается производством сверл для фрезерных станков. Финансовая отчетность за последние 2 года содержит следующие данные:

| Наименование показателя | Код строки | За 2014 год | За 2013 год |

| Выручка | 2110 | 120 000 | 180 000 |

| Себестоимость техн. | 2120 | 40 000 | 60 000 |

Тогда валовая прибыль за 2013 и 2014 год соответственно составляет:

GP2013 = TR – TCтехн = 120 000 – 40 000 = 80 000 рублейGP2014 = TR – TCтехн = 180 000 – 60 000 = 120 000 рублей

— отчет «валовая прибыль» в программе 1С: Управление торговлей:

Прямая зависимость показателя от величины выручка и технологической себестоимости очевидна. Чем выше будут объемы реализации при неизменных затратах на единицу, тем больше будет валовая прибыль.

Где используется показатель

Расчет валовой прибыли особенно актуален при относительно небольшой доле управленческих и коммерческих расходов. Если они составляют не более 5% от полной себестоимости, то рассматриваемый показатель целесообразно использовать при краткосрочном и среднесрочном планировании.

В случае с долгосрочным планированием рационально просчитывать и другие виды прибыли. Например, маржинальную.

Показатель также можно использовать при составлении бюджетов и потоков денежных средств на следующий период.

Стоит помнить, что данный вид прибыли приближен к производству и не отражает, например, расходов на рекламу. Поэтому для итогового бюджета анализа одной валовой прибыли будет недостаточно.

В чем разница между валовой и маржинальной прибылью

В некоторых источниках можно увидеть, что эти два вида прибыли идентичны. Так бывает не всегда.

Принципиальное отличие состоит в том, что валовая прибыль представляет разницу между выручкой и всей совокупностью переменных, а также части постоянных затрат.

Маржинальная прибыль – это выручка за минусом только переменных затрат.

Часто предприятие несет постоянные издержки, поэтому величина валовой прибыли будет меньше маржинальной. К постоянным затратам относят арендную плату, амортизацию и коммунальные платежи.

Валовая прибыль важна для производственного предприятия, т. к. позволяет оценить величину и значимость именно технологической себестоимости. Показатель необходимо учитывать при планировании на срок в 1-3 года.

— в чем разница между прибылью и валовым доходом:

(11 голос., 4,70 из 5) Загрузка…

Виды валовых доходов

Потенциальный валовой доход – это доход, получаемый от использования недвижимости, в котором не учитываются расходы. Параметр зависит от применяемой к имуществу арендной ставки и площади недвижимости. Для его вычисления необходимо умножить величину площади недвижимости, переданной в аренду на применяемую арендную ставку, установленную по регламентированным нормативам из расчёта на квадратный метр.

Как увеличить прибыль

Как увеличить прибыль

Действительный валовой доход – это доход субъекта предпринимательства, полученный от передачи недвижимости в аренду с учётом возможности получения дополнительной прибыли в результате рыночного использования объекта, а также понесённых потерь и расходов. Потери могут быть связаны с неиспользованными площадями, а также с издержками, неизбежными при обеспечении сбора арендной платы.

Что влияет на величину

Параметр валовой прибыли находится в зависимости от финансовых показателей:

- величины выручки, полученной от реализации результатов производственной деятельности;

- доходов, полученных в результате осуществления операций, которые в соответствии с учётной политикой компании, не относятся к основным;

- себестоимости результатов хозяйствования, включающей сумму издержек обращения, учитывающей затраты на покупку сырья и материалов, на оплату электроэнергии, аренды, рекламы и посреднических услуг, а также на выплату заработной платы наёмным работникам.

Связь между себестоимостью, валовым доходом и прибылью

Субъекты предпринимательства имеют право дополнить перечень статей расходов, которые зависят от специфической особенности производства. На величину валовой прибыли могут оказывать влияние подконтрольные факторы, стремящихся к увеличению показателей:

- объёма продукции, выпускаемой или реализуемой;

- условий конкурентоспособности;

- качества результатов деятельности;

- ассортимента продукции или услуг;

- эксплуатации производственных фондов;

- производительности труда.

Потенциальный и действительный валовый доход

Существуют также факторы, которые сложно прогнозировать и контролировать, однако они оказывают непосредственное влияние на параметр. Сюда относятся:

- внесения изменений в законодательные нормы;

- реформы политического и экономического характера;

- внеплановая смена контрагентов, обеспечивающих транспортные и ресурсные;

- территориальные и географические особенности расположения субъекта хозяйствования.

Что такое валовый доход

Параметр идентифицирует величину превышения доходов организации над расходами, включающими затраты на обеспечение производства, в том числе на рекламу и на реализацию продукции или услуг. Чтобы компетентно определить валовую прибыль, необходимо разделять реализационные и производственные затраты. В процессе осуществления хозяйственной деятельности на протяжении отчётного периода, компания может осуществлять расходы, которые не будут включены в издержки обращения. К ним относятся оплата штрафов, погашение задолженности по кредитам, в которых ставка превышает нормативное значение, а также произведение списания остаточной стоимости объектов недвижимости после их реализации. Такие затраты покрываются прибылью, однако не участвуют в формирование валовой прибыли.