Как рассчитать чистую прибыль (формула расчета)?

Содержание:

- Анализ показателя валовой прибыли

- Валовая прибыль: формула расчета по балансу и пример расчета

- Приведем пример

- Что представляет собой валовая прибыль?

- Анализ валовой прибыли

- Валовая прибыль и операционная прибыль

- Пример валовой прибыли и операционной прибыли

- Суть

- Принцип анализа валовой прибыли

- Что такое валовая выручка?

- Определение себестоимости продукции

- Как посчитать чистую прибыль?

- Как рассчитать прибыль?

- Сущность балансовой прибыли и ее расчет

Анализ показателя валовой прибыли

В экономике данный показатель отображает финансовый результат в разрезе производственных расходов. Его особенность в том, что сюда включаются коммерческие и управленческие затраты. Например, зарплата, траты в разрезе подписания договоров и контрактов, а также другие институциональные затраты. Коэффициент выводится как разница между выручкой и технологической себестоимостью, в которой отображены цеховые расходы, закупка материалов и зарплата.

Каждый тип показателей делится на более узкие. Объем прибыли управленцев, которые прямо связаны с производственным процессом, отражается в технологической себестоимости.

Как выглядит формула расчета

В стандартном виде формула расчета валовой прибыли выглядит так:

GP = TR — ТСтехн, где

- GP — валовая прибыль;

- TR — выручка;

- ТСтехн — технологическая себестоимость.

Как осуществляется анализ валовой прибыли

После расчета показателя осуществляется анализ, включающий в себя исследование источников формирования валовой прибыли и ее последующее применение.

Процесс стартует с анализа динамики по общей сумме посредством использования составляющих компонентов (горизонтальный подход). Далее формируются комплексные изменения, включенные в валовую прибыль (вертикальный подход).

Более объемный вариант анализа содержит в себе подробное рассмотрение каждого компонента прибыли и факторов, на нее воздействующих. Все они делятся на две группы: внешние и внутренние.

К внешним можно отнести транспортные, экономические и природные условия, стоимость используемых материалов и коэффициент развития внешнеэкономической деятельности. Внутренние подразделяются между собой на 1 и 2 категорию по величине соподчиненности.

К первой категории относится доход от коммерческой деятельности, проценты к уплате (получения), операционная прибыль (затраты) и внереализационная прибыль (затраты). Ко второй категории относится количество реализованной валовой продукции, ее структура, себестоимость и розничная цена. Кроме них, в данный раздел включаются эпизоды невыполнения хозяйственной дисциплины: неверное формирование стоимости, несоблюдение условий труда, снижение качества изготовляемых и реализуемых товаров и т. д.

В процессе планирования увеличения дохода учитываются и прочие компоненты учетной политики:

- Правильное списание долгов.

- Внедрение методики ЛИФО при анализе запасов — товар, поставленный на учет последним, реализовывается в первую очередь.

- Составление показателей уменьшения нематериальных активов.

- Уменьшение налогообложения за счет внедрения льготной системы.

- Уменьшение производственных издержек.

- Использование дивидендов в целях развития фирмы.

- Грамотный подход к ценообразованию.

Подобный анализ необходим для правильного управления чистым доходом. В ходе его анализа исследуется структура применения валовой прибыли в динамике, воздействие каждого отдельного направления на комплексный показатель дохода и выявляется процент рентабельности.

Валовая прибыль: формула расчета по балансу и пример расчета

Каждое коммерческое предприятие стремится к максимизации дохода. При разработке стратегии по повышению результативности деятельности организация должна учитывать финансовые показатели. Одной из важнейших характеристик в данной сфере является валовая прибыль.

Что такое валовая прибыль и что она характеризует

Показатель характеризует финансовый результат с позиции учета исключительно производственных затрат.

Особенностью данного вида прибыли является включение в величину управленческих и коммерческих расходов.

Иными словами, валовая прибыль, помимо прочего, содержит в себе заработные платы АУП, затраты на заключение договоров и контрактов и прочие институциональные издержки.

Показатель находится как разница между выручкой и технологической себестоимостью, которая, в свою очередь, складывается из затрат на материалы, заработную плату рабочих и цеховых расходов.

Каждая группа показателей подразделяется на более узкие. Необходимо понимать, что доходы управленцев, непосредственно связанных с процессом изготовления продукции, учитываются в технологической себестоимости.

Формула расчета валовой прибыли

Показатель находится по данным предприятия за период. Обычно валовая прибыль рассчитывается один раз в год.

В расчете используются два показателя – выручка и себестоимость технологическая на весь объем продукции (без учета коммерческих и управленческих расходов).

Общая формула расчет

В общем виде валовую прибыль можно найти по следующей формуле:

GP = TR – TCтехн, где

GP (gross profit) – валовая прибыль, руб.;

TR (total revenue) – выручка, руб.;

TCтехн (total cost) – себестоимость технологическая, руб.

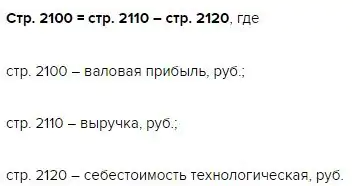

Формула расчета по балансу

Данные для расчета валовой прибыли располагаются в форме бухгалтерской отчетности под названием «Отчет о финансовых результатах». В соответствии с положениями отчета формула выглядит таким образом:

Стр. 2100 = стр. 2110 – стр. 2120, где

стр. 2100 – валовая прибыль, руб.;

стр. 2110 – выручка, руб.;

стр. 2120 – себестоимость технологическая, руб.

Пример расчета

Предприятие ООО «Экран» занимается производством сверл для фрезерных станков. Финансовая отчетность за последние 2 года содержит следующие данные:

| Наименование показателя | Код строки | За 2014 год | За 2013 год |

| Выручка | 2110 | 120 000 | 180 000 |

| Себестоимость техн. | 2120 | 40 000 | 60 000 |

Тогда валовая прибыль за 2013 и 2014 год соответственно составляет:

GP2013 = TR – TCтехн = 120 000 – 40 000 = 80 000 рублейGP2014 = TR – TCтехн = 180 000 – 60 000 = 120 000 рублей

— отчет «валовая прибыль» в программе 1С: Управление торговлей:

Прямая зависимость показателя от величины выручка и технологической себестоимости очевидна. Чем выше будут объемы реализации при неизменных затратах на единицу, тем больше будет валовая прибыль.

Где используется показатель

Расчет валовой прибыли особенно актуален при относительно небольшой доле управленческих и коммерческих расходов. Если они составляют не более 5% от полной себестоимости, то рассматриваемый показатель целесообразно использовать при краткосрочном и среднесрочном планировании.

В случае с долгосрочным планированием рационально просчитывать и другие виды прибыли. Например, маржинальную.

Показатель также можно использовать при составлении бюджетов и потоков денежных средств на следующий период.

Стоит помнить, что данный вид прибыли приближен к производству и не отражает, например, расходов на рекламу. Поэтому для итогового бюджета анализа одной валовой прибыли будет недостаточно.

В чем разница между валовой и маржинальной прибылью

В некоторых источниках можно увидеть, что эти два вида прибыли идентичны. Так бывает не всегда.

Принципиальное отличие состоит в том, что валовая прибыль представляет разницу между выручкой и всей совокупностью переменных, а также части постоянных затрат.

Маржинальная прибыль – это выручка за минусом только переменных затрат.

Часто предприятие несет постоянные издержки, поэтому величина валовой прибыли будет меньше маржинальной. К постоянным затратам относят арендную плату, амортизацию и коммунальные платежи.

Валовая прибыль важна для производственного предприятия, т. к. позволяет оценить величину и значимость именно технологической себестоимости. Показатель необходимо учитывать при планировании на срок в 1-3 года.

— в чем разница между прибылью и валовым доходом:

(11 голос., 4,70 из 5) Загрузка…

Приведем пример

Финансовые итоги 2021 года для организации: доходы — 15 000 000,00 рублей, расходы — 10 000 000,00 рублей. По правилам, при расчете бухгалтерской прибыли учитываются только явные затраты. Статьи таких издержек представлены в таблице:

| Статья расходов | Сумма, руб. |

| Заработная плата | 3 500 000,00 |

| Налоги | 2 500 000,00 |

| Коммунальные платежи | 500 000,00 |

| Расходы на обслуживание здания | 1 500 000,00 |

| Прочие издержки | 2 000 000,00 |

| Итого | 10 000 000,00 |

Рассчитаем прибыльность за 2021 год. БП = 15 000 000,00 — 10 000 000,00 рублей = 5 000 000,00 рублей. Это положительная величина, что означает эффективность производства и продуктивность финансово-хозяйственной деятельности.

Что представляет собой валовая прибыль?

Под валовой прибылью принято понимать величину разницы между доходами и расходами фирмы, возникающей по факту реализации компанией всех видов товаров и услуг, а также получения доходов за счет внереализационных операций. Следует отметить, что в структуру расходов в данном случае не включаются операционные издержки — те, что связаны с оплатой аренды помещений, ГСМ, перечислением лицензионных платежей. Все они могут быть значительными, поэтому сам по себе размер валовой прибыли не всегда отражает фактическую рентабельность бизнеса. Значение имеют только те издержки, которые отражают себестоимость выпуска товаров или оказания услуг.

Вместе с тем исходя из размера рассматриваемого показателя определяется эффективность бизнес-модели предприятия. То есть если фирме удается сократить издержки без ухудшения качества выпускаемых товаров и оказываемых услуг, а также без снижения уровня социальной поддержки сотрудников, и сохранить при этом обороты — валовая прибыль вырастет, и это будет свидетельствовать об эффективности управления бизнесом.

Отметим, что себестоимость продукции может исчисляться по разным принципам в отдельных отраслях. В торговле будут применяться одни критерии, в производстве — другие.

От чего зависит размер валовой прибыли? Экономисты выделяют 2 группы факторов, влияющих на величину рассматриваемого показателя:

- управляемые;

- неуправляемые.

К первым относятся те, на которые собственники и менеджеры фирмы способны непосредственно влиять. От эффективности их работы зависит, какой будет интенсивность воздействия отмеченных факторов на бизнес-процессы, а также каким окажется размер валовой прибыли компании.

К факторам, о которых идет речь, можно отнести:

- темпы получения фирмой выручки — что определяется динамикой продвижения бренда на рынке, эффективностью стратегии продаж;

- качество и ассортимент товаров;

- эффективность модернизации производства — в целях увеличения объема выпуска товаров;

- снижение издержек на фабричных линиях;

- эффективность управления кадрами на предприятии.

К факторам второго типа (на которые собственники фирмы и ее менеджеры повлиять, как правило, не могут) следует отнести:

- емкость рынка;

- географическое расположение фирмы (влияющее, в частности, на доступность транспортных коммуникаций, на энергозатраты — если для территории, где находится фирма, свойственен теплый или, наоборот, холодный климат);

- внешнеэкономические, политические факторы.

Анализ валовой прибыли

Анализируя валовую прибыль, используются различные методы, а именно:

- анализ горизонтальный, который следит за изменениями показателей за отчётный период;

- вертикальный анализ определяет изменения статей в отчётности бухгалтерских сведений;

- трендовый анализ определяет динамику изменений за разные периоды отчётности;

- факторный анализ, из которого определяются влияния на разные финансовые показатели.

В учёт берутся внешний и внутренний фактор при анализе прибыли.

Внешние факторы:

- социальное положение;

- экономическое;

- природные условия местности;

- ценами на материалы, сырьё, электроэнергию;

- затраты на перевозки.

Внутренние факторы:

- себестоимость на продаваемую продукцию;

- расходы на внереализационные товары;

- выручка от продаваемой продукции.

Внешние факторы влияют на размер прибыли до уплаты налогов. Внутренние факторы отвечают за прибыль основную (валовую).

В результате хозяйственной деятельности при выявлении резервов предприятия изучается изменение факторов, которые непосредственно влияют на показатели экономической деятельности.

Исходя из типа анализа, можно провести сравнение факторов:

- плановый фактор сопоставляется с фактическим;

- предыдущий период с текущим периодом;

- среднеотраслевые показатели с показателями лучших предприятий;

- факторы нормативные с фактическими.

Реализуя готовую продукцию, формируется валовая прибыль, которая и показывает все показатели дохода предприятия.

По данным бухгалтерской отчётности выполняется прибыльный анализ, который показывает прибыль или же убыток. В анализе задействованы два вида коэффициента.

Первый вид показывает сравнение прибыли с другим «оборотным» показателем. Это может быть выручка, себестоимость.

Второй вид демонстрирует, как выполняется расчёт прибыли по отношению к стоимости активов или капитала, которые участвовали в её создании.

Итак, для изучения, какие расходы предприятие имеет, сопоставляют валовую прибыль и чистую с этих данных видны успешность или убыточность компании.

Валовая прибыль исходит от показателей, которые демонстрируют производства, хозяйственные, инвестиционные и финансовые отрасли. После чего, формируется валовая прибыль. Процесс создания прибавочного продукта, который при каком-либо производстве превращается в процессе реализации продукции, услуг, работ в денежную форму.

Отталкиваясь от того, как формируется прибыль, определяется, какой будет результат прибыли от продажи продукта. Это рассматривается по таким показателям:

- денежных средств, которые поступают на расчётный счёт предприятия за предоставленные услуги;

- предоставление платёжных накладных покупателю за предоставленную работу, услуги.

Каждое предприятие, которое заинтересованно в прибыльности своего дела, старается приложить, чем больше усилий для получения прибыли, но существуют также факторы, от которых не зависит деятельность предприятия.

А именно:

- природные факторы;

- непредвиденные растраты на перевозку товара;

- цены на проданную продукцию;

- неплатежеспособность покупателей.

При наличии показателей, таких как проценты и уровни демонстрируется прибыльность предприятия. Прибыль валовая считается залогом самого главного показателя. Именно она показывает уровень успешности предприятия.

При том расчёте, что предприятие старается закупить товары по малой себестоимости продукции, а продать по завышенной процентной ставке, так и получается финансовая успешность.

Все предприятия, заводы, компании работают на получение валового дохода. В зависимости от него регулируются все последующие затраты, расходы, выплаты. Если же не получается получить ожидаемую основную прибыль, тогда компания уходит в минус и прекращает свою деятельность.

>Формула валовой прибыли

Валовая прибыль и операционная прибыль

И операционная прибыль, и валовая прибыль показывают доход, полученный компанией. Однако при расчетах этих двух показателей учитываются разные кредиты и вычеты. Обе системы необходимы для анализа финансового благополучия компании.

Валовая прибыль

Валовая прибыль – это доход, полученный компанией после вычета прямых затрат на производство своей продукции. Например, если вы продали виджеты на 100 долларов, а их производство на фабрике стоит 75 долларов, то ваша валовая прибыль составит 25 долларов. Валовая прибыль рассчитывается как:

Валовая прибыль = Выручка – Стоимость проданных товаров

Выручка – это общая сумма продаж, произведенная за период. Вы часто слышите, как аналитики называют выручку высшей строкой для компании, потому что она находится в верхней части отчета о прибылях и убытках. Как вы работаете свой путь вниз отчет о доходах, расходы вычитаются из доходов, в конечном счете рассчитать чистую прибыль или нижнюю строку.

Стоимость проданных товаров (СПТ) представляют собой прямые издержки, связанные с производством товаров. COGS включает как прямые затраты на рабочую силу, так и любые затраты на материалы, используемые при производстве или производстве продукции компании.

Валовая прибыль – это показатель того, насколько хорошо компания получает прибыль от непосредственного труда и прямых материалов. Валовая прибыль не включает непроизводственные затраты, такие как административные расходы корпоративного офиса. В расчет включаются только прибыль и затраты, связанные с производственным объектом. Некоторые из затрат могут включать:

- Прямые материалы

- Прямые затраты труда

- Затраты на оборудование, задействованное в производстве

- Коммунальные услуги для производственного объекта

- Стоимость доставки

Операционная прибыль

Операционная прибыль – это прибыль компании за вычетом операционных расходов или затрат на ведение повседневной деятельности. Для инвесторов операционная прибыль помогает отделить прибыль от операционных показателей компании за счет исключения процентов и налогов, которые вычитаются позже для получения чистой прибыли.

Эти операционные расходы включают коммерческие, общие и административные расходы (SG&A), износ и амортизацию, а также другие операционные расходы. Операционная прибыль не включает деньги, полученные от инвестиций в другие компании, внереализационную прибыль, налоги и процентные расходы.

Кроме того, сюда не входят неповторяющиеся элементы, например, наличные, уплаченные для урегулирования судебного процесса. Операционная прибыль также может быть рассчитана путем вычета операционных расходов из валовой прибыли.

Пример валовой прибыли и операционной прибыли

Чтобы проиллюстрировать разницу между операционным доходом и валовой прибылью, мы проанализируем отчет о прибылях и убытках от JC Penney за год, заканчивающийся в 2017 году, как указано в его годовом отчете за 10 тысяч:

- Выручка или общий чистый объем продаж = 12,5 миллиардов долларов. Чистые продажи – это его выручка.

- Валовая прибыль = 4,3 миллиарда долларов (общая выручка 12,5 миллиардов долларов – COGS 8,2 миллиарда долларов).

- Операционная прибыль = 116 млн долларов США (выделено синим цветом ниже). Расходы, которые были вычтены помимо расчета валовой прибыли, находятся ниже себестоимости, чтобы получить операционную прибыль. При расчете операционной прибыли затраты и расходы были вычтены из чистых продаж, включая стоимость проданных товаров в размере 8,1 миллиарда долларов и SG&A в размере 3,4 миллиарда долларов (затраты, не связанные напрямую с производством), на общую сумму 12,39 миллиарда долларов (выделено красным ниже).

- Чистая прибыль = – 116 миллионов долларов (убыток), включая проценты по непогашенному долгу в размере 325 миллионов долларов, что ставит компанию в минус.

Суть

Операционная прибыль JC Penney составила 116 миллионов долларов, а валовая прибыль – 4,3 миллиарда долларов.Хотя операционная прибыль была положительной, после вычета расходов на обслуживание долга компания понесла убыток за год.

Разница между числами показывает, почему анализ финансовой отчетности так важен для инвесторов перед покупкой акций. Каждый инвестор может прийти к разному заключению о финансовых показателях JC Penney, оценивая цифры на разных этапах бизнес-цикла

Приведенный выше пример показывает важность использования нескольких показателей при анализе прибыльности компании

Принцип анализа валовой прибыли

Анализ заключается в исследовании составных элементов валовой прибыли и поисков дальнейшего ее использования.

На первом этапе происходит изучение динамики через слагаемые ВП. Это так называемый горизонтальный подход.

На следующем этапе формируют комплекс мер по изменению качественных показателей компонентов (вертикальный подход).

Подробный анализ включает тщательное исследование каждого элемента в отдельности и всех данных в совокупности. Рассмотрению подвергают составные детали и факторы влияния.

Проводки: учет валовой прибыли

Валовая прибыль отображается на счету 90 “Продажи”. Счет 90/9 закрывают каждый месяц, списывая сальдо на счет 99 “Прибыли и убытки”.

Остаток на счету 90/9 показывает валовый убыток по основным видам деятельности. Кредитовый счет 90 подтверждает валовую прибыль за месяц. По счету 90 закрывают счета второго порядка (субсчета).

Формула расчета ВП

После реализации товара при подведении итогов рассчитывают количественный показатель ВП. Денежный остаток до налогообложения выражает степень эффективности управленческой стратегии, показывает результативность ценовой политики, выводит зависимость доходности от снижения себестоимости продукции и сокращения издержек производства.

Значение определяют по формуле:

ВП = Д – (С + З);

Где ВП — валовая прибыль;

Д — количество реализованного товара;

С — стоимость продукта;

З — расходы при производстве.

Вышестоящим инстанциям сведения о прибыльности или убыточности подконтрольных компаний дают повод к либерализации налогообложения, если оно препятствует интенсивности их развития.

Расчет валовой прибыли на примере

Чтобы рассчитать ВП, подсчитывают дневную выручку: число проданных утюгов умножают на стоимость одной штуки. Получают 500 000 рублей. Из этой суммы вычитают затраты на производство и производственные потери, составляющие в совокупности – 45 000 рублей. Из 500 000 вычитают 45 000, получают 455 000 рублей валовой прибыли.

Специфика расчета в зависимости от типа предприятия

Предприятие, реализующее свою продукцию, выводит валовую прибыль после вычета всех расходов. В их число кроме себестоимости входят скидки и возвраты товара. Разница между выручкой и расходами показывает валовую прибыль.

Расчет валовой прибыли компании, предоставляющей услуги, производят без учета себестоимости продукции. Из дневной выручки отнимают скидки и другие подобные расходы. Остаток показывает валовую прибыль.

Что такое валовая выручка?

Это один из важнейших показателей, который сообщает об эффективности работы предприятия. Ее расчет помогает определить самые основные направления для развития, что облегчает принятие финансовых решений для получения максимального результата.

Данный показатель рассказывает фактически об эффективности деятельности предприятия. Стабильный рост выручки предприятия от одного отчетного периода к другому свидетельствует о развитии бизнеса, так как показывает рост объемов коммерческих сделок по имеющимся товарам и услугам как по всему предприятию, так и по конкретным товарным группам и отдельным товарам. Если же показатель снижается, то это свидетельствует о том, что компания уже столкнулась с кризисом, либо он на пороге. Снижение валовой выручки всегда сигнализирует о риске убыточности бизнеса.

Хорошая новость в том, что изменения данного показателя можно вовремя фиксировать и оперативно принимать меры, чтобы скорректировать намечающуюся негативную тенденцию.

Как правильно посчитать валовую выручку (ВВ)?

Принято использовать 2 основных формулы, в зависимости от метода расчета:

1. Кассовый метод:ВВ = цена за штуку (товара или услуги) умножаем на общий объем реализации в штуках.

Данная формула применяется в расчетах уровня выручки только по одной разновидности продукции. На практике, конечная цифра получается через сложение объемов выручки по конкретным товарам.

2. Методом исчисления:ВВ = товарные остатки в начале отчетного периода + объемы товарных поступлений минус товарный остаток в конце расчетного периода.

За счет получения показателя по каждому товару и по всему предприятию, вы можете определить товары или услуги, которые являются локомотивами, т.е. приносят наибольшую выручку и составляют основной источник формирования дохода бизнеса. Можно увидеть, какие товары пользуются наибольшим спросом, что может стать сигналом к увеличению или снижению стоимости, необходимой оптимизации себестоимости или смены маркетинговой стратегии предприятия по конкретному товару.

Определение себестоимости продукции

Когда вы говорите о себестоимости продукции, стоит понимать, что речь идет о затратах на одну единицу данного товара.

Для того, чтобы определить себестоимость продукции, нам необходимо знать (вычислить):

- Стоимость продукции, которая участвовала в вспомогательном производстве;

- Себестоимость продуктов, которые были потрачены на изготовление;

- Стоимость выпуска всей партии данных товаров.

Именно цифры о том, какова величина себестоимости продукции подскажет вам, стоит ли открывать данный бизнес.

Себестоимость бывает плановая (обязательные действия, которые не могут быть отменены в виду производственных действий – трудовой капитал, работа оборудования, сырье и т.д.) и фактическая (то что на самом деле идет на изготовление продукции).

https://youtube.com/watch?v=yxdaJIjN3uQ

Итак, для того чтобы посчитать полную себестоимость продукции, необходимо суммировать такие затраты:

- Сырье и материалы, которые были потрачены на производство продукции;

- Топливо, электричество и любая другая энергия, которую использовали при производстве;

- Плата за трудовые действия;

- Проценты и начисления от заработной платы рабочим;

- Фактические расходы на производстве, которые были при изготовлении продукции;

- Хозяйственные расходы, если таковые имеются;

- Прочие расходы, которые были совершенны и отвечают необходимости;

- Коммерческие расходы – упаковка, хранение, реклама, реализация и т.д.

Если не брать во внимание коммерческие расходы, мы получим показатель производственной себестоимости продукта

Итак, пункты 1-3, собрали в себя прямые расходы, так как есть на каждом предприятии с изготовлением любой продукции.

Остальные же моменты можно отнести к косвенным расходам, так как они относятся только к производству некоторых материалов и товаров, а потому не присутствуют на всех предприятиях.

Соотношения этих затрат зависит от типа производства.

Если вы являетесь владельцем компании, которая выпускает один продукт, почти все ваши потраченные средства можно отнести к прямым расходам. Если же ваша фирма изготавливает множество средств, или занята в химической промышленности, дела будут обстоять с точностью да наоборот.

Представьте себя хозяином какого-либо производства, совершенно неважно что оно изготавливает, мы возьмем средние показатели по все параметрам. Давайте для примера рассчитаем себестоимость некой продукции:

Давайте для примера рассчитаем себестоимость некой продукции:

- Сырье и материалы, которые были потрачены на производство продукции – 5 000 рублей;

- Топливо, электричество и любая другая энергия, которую использовали при производстве – 3 000 рублей;

- Плата за трудовые действия – 2 500 рублей;

- Проценты и начисления от заработной платы рабочим – 40%;

- Фактические расходы на производстве, которые были при изготовлении продукции – 10%;

- Хозяйственные расходы, если таковые имеются – 20%;

- Коммерческие расходы – упаковка, хранение, реклама, реализация и т.д. – 5%;

Итак, необходимо определить себестоимость продукции, на 1 000 товаров.

Плата за трудовые действия – 2 500 рублей * 40% / 100% = 1 000 рублей;

Фактические расходы на производстве, которые были при изготовлении продукции = 2 500 рублей *10% / 100% = 250 рублей;

Хозяйственные расходы, если таковые имеются – 2 500 рублей *20% / 100% = 500 рублей;

Себестоимость тысячи изделий = 5 000 + 3 000 + 2 500 + 1 000 + 250 + 500 = 12 250 рублей

Траты на перевозку = 12 250 рублей * 5% / 100% = 612,5 рублей;

Полная себестоимость тысячи товаров= 12 250 рублей + 612,5 рублей = 12 862,5 рубля;

Себестоимость одного изделия = 12,86 рублей;

Цена, которую может поставить изготовитель на одно изделие = 12,86 рублей + 12,86 рублей * 15% / 100% = 14,8 рублей;

Реальная прибыль, которую получит изготовитель с одного изделия = 12,86 рублей * 15% / 100% = 1,9 рублей.

Как посчитать чистую прибыль?

Вопрос, как рассчитать чистую прибыль компании, встает перед каждым коммерсантом. Самый распространенный алгоритм расчета чистой прибыли — построчное заполнение ОФР, итоговой строкой которого является показатель чистой прибыли.

Схематично формулу расчета чистой прибыли (ЧП) в упрощенном варианте можно представить в следующем виде:

ЧП = В – СС – УР – КР + ПД – ПР – НП,

где:

В — выручка;

СС — себестоимость продаж;

УР и КР — управленческие и коммерческие расходы;

ПД и ПР — прочие доходы и расходы;

НП — налог на прибыль.

В строках ОФР это выглядит следующим образом:

Стр. 2400 = стр. 2110 – стр. 2120 – стр. 2210 – стр. 2220 + стр. 2310 + стр. 2320 – стр. 2330 + стр. 2340 – стр. 2350 – стр. 2410 ± стр. 2430 ± стр. 2450 ± стр. 2460.

Более подробная информация о формировании строки 2400 отчета о финансовых результатах, в том числе расчетный пример, есть в системе КонсультантПлюс. Получите пробный доступ к системе бесплатно.

Расчет чистой прибыли начинается с определения выручки (В) и себестоимости продаж (СС). Это основные исходные показатели для расчета чистой прибыли.

Затем полученная разница корректируется на величину коммерческих (КР) и управленческих (УР) расходов, которые компания понесла за тот же период.

О коммерческих расходах подробнее узнайте из материала «Бухгалтерские проводки на коммерческие расходы».

В результате несложных математических действий с этими показателями выявляется прибыль от продаж (строка 2200 ОФР). Затем в целях расчета чистой прибыли показатель прибыли от продаж претерпевает дальнейшие уточнения: его увеличивают на сумму прочих доходов (ПД) и уменьшают на величину прочих расходов (ПР).

Что включают в прочие доходы, расскажем в этой публикации.

После таких действий определяется еще один вид прибыли — прибыль до налогообложения (строка 2300 ОФР). Ее также уточняют, чтобы получить показатель чистой прибыли: из нее вычитают сумму текущего налога на прибыль и учитывают влияние изменений отложенных налоговых обязательств (ОНО), отложенных налоговых активов (ОНА) и прочее влияние, не нашедшее отражение в предыдущих строках ОФР.

В результате перечисленных корректировок и уточнений определяется чистая прибыль компании. Расчеты чистой прибыли возможны за любой период работы: смену, сутки, неделю, декаду, месяц и т. д. Главное, чтобы все участвующие в расчете чистой прибыли показатели были рассчитаны за один и тот же период времени.

О том, каким еще способом определяется чистая прибыль, расскажем в следующем разделе.

Как рассчитать прибыль?

Прибыль — это положительная разница между доходами и затратами предприятия, отрицательную разницу называют убытком. Существуют разные формы прибыли: валовая, финансовая, операционная, чистая — они описывают разные формулы расчета прибыли. Для анализа эффективности бизнеса важны несколько форм прибыли, которые рассчитываются последовательно и вытекают одна из другой.

Чтобы выяснить размер чистой прибыли, которая остается на руках у предпринимателя и больше всего его интересует, проведем ряд вычислений.

Прежде всего нам нужно знать сумму общей выручки за товары или услуги предприятия, а также размер НДС, акцизов и других обязательных платежей, которые могут входить в сумму общей выручки. Так мы узнаем размер выручки-нетто:

Выручка-нетто = общая выручка от продаж — обязательные платежи

Теперь рассчитаем валовую прибыль, т.е. разницу между выручкой-нетто от основного вида деятельности и себестоимостью реализованной продукции или услуги. В производстве, торговле и сфере услуг себестоимость может рассчитываться по-разному. Производитель может включать в себестоимость амортизацию станков, электроэнергию и зарплату сотрудников, если их заработок зависит от произведенных единиц товара. Сервисы, которые продают услуги с почасовой оплатой, тоже могут включать зарплату в себестоимость услуги

Предпринимателю для собственного управленческого анализа важно соблюдать правильный и понятный ему порядок расчетов и решить, какие показатели он включает в себестоимость и как он их детализирует в своем управленческом анализе:

Валовая прибыль = выручка-нетто — себестоимость

Валовая прибыль — важный показатель. Это тот объем денег, который должен профинансировать весь бизнес: все налоги, текущие издержки, зарплату персоналу, коммунальные расходы, арендную плату — все постоянные платежи, которые есть у предприятия из месяца в месяц. Если мы видим, что валовой прибыли хватает на то, чтобы обеспечить эти регулярные платежи, значит предприятие прошло точку безубыточности. Если валовой прибыли на это не хватает, значит точка безубыточности еще не пройдена.

Далее мы учитываем операционные расходы. Это расходы на содержание отдела кадров и юридического отдела, на обслуживание помещений непроизводственного назначения, командировки и связь, затраты на хранение продукции и рекламу, проценты по кредитам — все расходы, которые не входят в себестоимость товаров или услуг. Сюда можно отнести и затраты на поиск партнеров, заключение сделок, расходы на обучение сотрудников, форс-мажорные траты. Так мы находим сумму прибыли от продаж:

Прибыль от продаж = валовая прибыль — операционные расходы

Теперь мы должны учесть прочие доходы и расходы, которые не связаны с предметом деятельности организации. Это побочные и даже “случайные” средства: от продажи или сдачи в аренду активов компании, прибыль от совместной деятельности с другой организацией, проценты, полученные за пользование средствами компании, штрафы, пени, неустойки. Зная все эти суммы за период времени, мы рассчитываем сальдо — то есть разницу непрямых доходов и расходов. Она может быть положительной или отрицательной. И теперь мы можем вычислить балансовую прибыль — т.е., прибыль до налогообложения:

Балансовая прибыль = прибыль от продаж + сальдо прочих доходов-расходов

И, наконец, нам нужно выяснить, как на прибыль влияют налоги. Прибавляем налоговые активы и вычетаем налоговые обязательства, получаем чистую прибыль:

Чистая прибыль = балансовая прибыль — налоги

Чистая прибыль — это итоговый и самый важный показатель, он демонстрирует конечный результат деятельности фирмы и показывает, насколько выгодно ведение данного бизнеса. Масштаб наших планов и широта наших действий зависят от чистой прибыли. Предприятие может использовать ее для формирования различных фондов и резервов, реинвестиций в производство и увеличения оборотных средств. Если компания является акционерным обществом, то дивиденды держателям акций рассчитываются как раз исходя из размеров чистой прибыли.

Сущность балансовой прибыли и ее расчет

Балансовую прибыль коротко можно охарактеризовать как прибыль от всех видов деятельности до обложения налогами. В расчет берется определенный период, как правило, год или квартал.

Как используется показатель балансовой прибыли?

Из сказанного можно определить общую формулу балансовой прибыли (убытка):

ПБ = Пр + Пим + Пвнро, где:

- ПБ – балансовая прибыль (убыток);

- Пр – часть прибыли, полученная от реализации продукции (товара, работ, услуг);

- Пим – часть прибыли, полученная от продажи имущества;

- Пвнро – часть прибыли, образованная внереализационными операциями.

Если один из составляющих показателей определен как убыточный, он берется с минусом, а не с плюсом.

Как учитывается нераспределенная прибыль (непокрытый убыток)?

В бухгалтерской отчетности («Отчет о финансовых результатах») балансовая прибыль отражается по строке 2300. Чтобы ее рассчитать, необходимо:

- суммировать строки 2200, 2310, 2320, 2340;

- из полученного результата вычесть строки 2330, 2350.

Суммируется финансовый результат от продаж, доходы от участия в иных организациях, проценты, которые должны быть получены, прочие доходы. Вычитаются проценты к уплате и прочие расходы. Если результат отрицательный (убыток), он указывается в скобках.