Расчет прибыли предприятия: полное руководство для начинающих

Содержание:

- Расчет чистой прибыли предприятия

- Начнем с понятий и значений

- Анализ прибыли

- Стратегия планирования валового дохода

- Правила проведения расчетов

- Формула валовой прибыли и примеры применения

- Заполнение декларации — основные нюансы

- Факторы, влияющие на прибыль

- Валовая прибыль и операционная прибыль

- Пример валовой прибыли и операционной прибыли

- Суть

- Налог на прибыль Расчет

- Показатели для распределения совокупной, либо остаточной прибыли (убытка)

- Приведем пример

- Валовая прибыль: формула расчета по балансу и пример расчета

Расчет чистой прибыли предприятия

Собственник бизнеса, держатели акций, контрагенты – для всех них экономические показатели деятельности компании и прибыль, в частности, имеют значение. Динамика ключевых индексов показывает, какая сумма поступает в распоряжение предприятия после вычета налогов и прочих обязательных платежей.

Свободные денежные средства (оставшиеся после налогообложения и расчетов с контрагентами, акционерами) являются фондом, который может быть направлен на развитие и расширение бизнеса. Не стоит забывать, что прибыль влияет и на то, какую сумму дивидендов получат заинтересованные лица.

О том, по каким формулам можно рассчитать ключевые экономические показатели, было рассказано ранее. Однако существует и другая методика расчета прибыли предприятия, которая основана на данных бухгалтерского учета.

Альтернативные формулы расчета:

- Сложение трех видов прибыли – финансовой, валовой, операционной – и вычет налогов.

- Размер выручки уменьшается на сумму себестоимости, расходов на управленческие, коммерческие и прочие нужды и сумму налоговых платежей.

- Из прибыли до налогообложения вычитаются налоговые платежи.

Данные формулы являются общими. Чтобы получить точный результат, корпоративному экономисту или бухгалтеру необходимо адаптировать их под деятельность компании, например скорректировать издержки.

Вас также может заинтересовать: Максимизация прибыли: золотое правило и методы реализации

Методы расчета будущей прибыли

Продемонстрируем, как производится расчет плановой прибыли предприятия.

- Метод прямого счета.

Рассчитывается как объем планируемой выручки, уменьшенный на сумму полной себестоимости (включая отчисления в фонды).

Нормативный метод.

Формирование прибыли на основе системы разнообразных нормативов, например на активы.

Метод экстраполяции.

Основывается на прогнозировании, то есть учете показателей прошлых периодов.

Аналитический метод.

Учитывается влияние на ожидаемый размер прибыли разных факторов: объема сбыта продукции, себестоимости, отпускных цен и пр.

Результаты представленных методов расчета прибыли предприятия зависят от направления деятельности компании, выбранной стратегии, различных внешних и внутренних обстоятельств.

Только тщательный анализ позволяет планировать контрольные показатели деятельности, искать пути оптимизации издержек и способы, как сделать бизнес более прибыльным.

Определившись с размером свободных средств, предпринимателю следует решить, на что их потратить. Можно не только заняться масштабированием существующего бизнес-проекта, но и направить их на производственные или социальные нужды:

- закупить новое оборудование, чтобы автоматизировать технологический процесс;

- внедрить новые технологии;

- сделать условия труда работников более безопасными;

- выплатить премии персоналу или увеличить ФОТ;

- увеличить производственную мощность;

- использовать деньги для инвестиций или вложить в операции с ценными бумагами, валютами.

Из всего вышесказанного можно сделать вывод, что на предприятии необходимо планировать прибыль, а выполнить эту задачу можно только с помощью точного учета всех денежных поступлений и издержек. Очевидно, что для достижения максимального размера свободных средств первые нужно увеличивать, а вторые – оптимизировать.

Представим, что некая компания, занимающаяся производством одежды, по итогам года получила отрицательную прибыль. Проанализировав текущую деятельность, топ-менеджер пришел к выводу, что количество швейных машин нужно сократить (исходя из размера прогнозируемых цифр) либо заменить на новые, чтобы снизить расходы на обслуживание, а вот контрольный показатель объема выпускаемых товаров следует увеличить. Все денежные средства, которые останутся после уплаты налогов и прочих платежей, будут направлены на реализацию утвержденного плана.

Начнем с понятий и значений

Бухприбыль (БП) является ключевым экономическим показателем. Она характеризует эффективность производства, рациональность вовлечения ресурсов и общую продуктивность финансово-хозяйственной деятельности компании. Рассчитанное значение бухгалтерской прибыли определяется через доходы и расходы — их разница показывает реальное экономическое положение предприятия.

| Бухприбыль | Значение |

| Положительная | Доходы превышают расходы. Работа ведется в правильном направлении, мощности растут, компания получает выгоду. |

| Нулевая | Равенство доходов и расходов. У предприятия нет прибыли и убытков — это точка безубыточности. |

| Отрицательная | Доходность ниже затрат. Для прибыльности такая ситуация невозможна. |

Полученный результат всегда либо положительный, либо нулевой. При отрицательном значении разницы доходов и расходов экономическое положение организации неудовлетворительное, и речь идет о бухгалтерских убытках. Следовательно, фирма получит положительную бухгалтерскую прибыль, если суммарные поступления по всем видам деятельности превысят совокупные издержки за аналогичный период времени.

После расчета проанализируйте основные показатели финансово-хозяйственной деятельности. Для каждого индекса высчитывается прибыльность на один рубль привнесенных материальных затрат. Вот как найти бухгалтерскую прибыль и проверить эффективность вложений:

Шаг 1. Определить доходы и расходы.

Шаг 2. Посчитать бухприбыль: найти разницу между доходностью и издержками.

Шаг 3. Выбрать интересующий финансовый показатель и рассчитать коэффициент по формуле:

где:

- П — извлеченная прибыль от основной деятельности;

- МЗ — сумма материальных затрат.

Если индекс положительный и продолжает расти в заданном временном отрезке, основная деятельность компании является продуктивной. Отрицательное значение характеризует неэффективность вложений и неблагоприятную экономическую ситуацию для предприятия.

Анализ прибыли

Все перечисленные выше положительные и отрицательные разницы являются составными частями бухгалтерской прибыли, но, как уже отмечалось ранее, в управленческом учете часто используются альтернативные характеристики деятельности организации.

Экономическая прибыль

Экономическая прибыль (ЭП), в отличие от обычной бухгалтерской, которая оперирует фактическими цифрами, характеризует реальный результат работы фирмы, скорректированный на неявные издержки.Например, если индивидуальный предприниматель за месяц на торговле смог заработать 100 тыс. руб., при расчете экономической прибыли ему потребуется вычесть из этой суммы величину заработной платы, которую он мог бы получить, работая по найму. Или вот еще пример — организация занимается пошивом и продажей одежды из меха. Если в бухгалтерской отчетности год закрылся с прибылью, но анализ показал, что выгоднее было просто экспортировать сырье, экономическая прибыль будет нулевой или даже отрицательной. Если говорить простыми словами, то этот вид прибыли показывает реальную эффективность деятельности, то есть используется для оценки сильных и слабых сторон организации.

Нормальная прибыль

Еще одно важное понятие в анализе — нормальная прибыль (НП). Она представляет собой точку равновесия, где ЭП равняется нулю

Иначе говоря, это тот доход, который позволяет организации просто выживать в конкурентной среде.

Предельная прибыль

Реже при планировании рассчитывается предельная прибыль. Она показывает, как меняется чистый доход компании при увеличении объема продаж на 1 дополнительную единицу.

Стратегия планирования валового дохода

Руководитель любого предприятия преследует определенные цели и самостоятельно задает временные рамки их достижения. Цели могут быть краткосрочными или долгосрочными, главное – чтобы они в принципе были. Без определения целей успешная деятельность немыслима.

Основываясь на показателях прошлых периодов, руководство в начале очередного периода задает новые величины валового дохода, и по окончании срока сравнивает их с фактическими показателями.

При вычислении плановых показателей не учитываются различные пошлины и налог на добавленную стоимость. Они относятся к государственным надбавкам и не являются частью собственного капитала коммерческой организации. Периодически их необходимо перечислять государству.

Кроме того, в плановом показателе валового дохода не учитываются эпизодические поступления, которых может и не быть, а именно:

- продажа активов (нематериальных, не имеющих связи с операционной деятельностью компании);

- доходы, полученные в результате вывода основных средств.

Способность руководства к планированию и умение устанавливать разумные цены на продукцию дают предприятию шанс укрепить свои позиции на рынке. Планируя показатели валового дохода, нужно понимать, что его суммы должно хватить на покрытие издержек и будущие расходы. Но главное – этот показатель должен учитывать и чистую прибыль, которая является целью любого бизнеса.

Фактический валовой доход компании зависит от цены и количества реализованного товара или оказанных услуг. Они являются главными, но не единственными факторами, определяющими его величину. Значительное влияние на сумму дохода оказывают условия торговли, характеристики продукции, возможности производителя (продавца) и покупателя. Кроме того, валовой доход обеспечивается не только за счет продаж, но и за счет вспомогательных поступлений, которые могут быть довольно весомыми.

Рекомендуем почитать:

Правила проведения расчетов

Следует акцентировать внимание на то, что расчеты налоговых выплат осуществляются только после подсчета размера валовой прибыли. Последняя определяется как итоговая сумма в совокупности с дополнительной прибылью

Во время подготовки необходимых расчетов, следует учитывать деятельность предприятия:

- Торговые предприятия. В первую очередь, рассчитывается размер общего дохода. Для того, чтобы получить сумму чистой прибыли потребуется вычесть из итоговой суммы все расходы, связанные с предоставлением скидок и возвратом бракованных изделий. Из полученной суммы вычитаются траты, связанные с себестоимостью продукции. Полученный результат является валовой выручкой предприятия.

- Компании, специализирующие на оказании услуг. В подобных организациях размер валовой выручки приравнивается к чистому доходу. Для того чтобы получить итоговую сумму необходимо посчитать разницу между полученным доходом и тратами, связанными со скидками и претензиями от заказчиков.

Помимо этого, во время проведения вычислений следует сконцентрировать внимание на нескольких нюансах. В первую очередь, следует проверить правильность отражения сведений в отчетных ведомостях, связанных с ежедневным поступлением средств

Здесь учитывается как наличность, так и банковские платежи. Также необходимо уделить внимание товарно-материальным запасам. Оценка данного показателя производится в начале года. Полученный результат сопоставляется с размером выручки за прошлые годы.

Далее учитываются издержки на приобретение различных товарно-материальных ценностей. Это могут быть как служебные автомобили и недвижимость, так и различные предметы офисной мебели. Данный вид трат, в обязательном порядке исключается из расчетов себестоимости производства. После этого, производятся расчеты товарно-материальных запасов на конец года

Необходимость этих вычислений объясняется важностью выявления факта соблюдения требований, установленных государством. В этих расчетах необходимо использовать методички по ценообразованию

Для того чтобы подтвердить размеры товарно-материальных ценностей, потребуется провести инвентаризацию.

Далее производится анализ правильности составленных расчетов. В том случае, когда деятельность предприятия основывается на розничной или оптовой торговле, подобные вычисления занимают короткий промежуток времени. Для получения необходимого результата достаточно разделить сумму валовой прибыли на показатель чистой выручки. Полученные проценты являются разницей между себестоимостью товарно-материальных ценностей и ценником при реализации.

В заключении учитываются дополнительные источники выручки. В том случае, когда предприятие получает доходы из источников не связанных с основной деятельностью, данная сумма прибавляется к валовому доходу. Полученный результат является валовой выручкой.

Расчет валовой прибыли должен осуществляться до расчета налогов

Расчет валовой прибыли должен осуществляться до расчета налогов

Формула валовой прибыли и примеры применения

Основой любого бизнеса является получение прибыли. Валовой прибылью считается такая прибыль, которая получена в процессе продажи продукции (услуг) за минусом расходов.

Выручка включает все суммы, которые получены в результате продаж. Себестоимость произведенной и проданной продукции включает совокупность понесенных расходов на ее производство.

Если предприятия занимаются оказанием услуг, то подсчитывая себестоимость (для последующего расчета валовой прибыли) должны быть включены все расходы, которые связаны с оказанием услуг.

Валовая прибыль обычно определяется по концу месяца, квартала или года, но в некоторых случаях валовую прибыль определяют с любой периодичностью и на определенный момент времени (в зависимости от целей и задач предприятия и нюансов ее управленческого учета).

Цена любого продукта находится в прямой зависимости от его производственной себестоимости, при вычислении которой важно определить производственные издержки. Можно сказать, что валовая прибыль – показатель, показывающий, насколько рационально в компании используют материальные, человеческие и прочие ресурсы

Важно отметить, что валовая прибыль и операционная прибыль не равнозначны, поскольку операционной прибылью является прибыль до момента оплаты налоговых платежей, пеней и штрафов, а также процентов по кредитам

Выручка формулы валовой прибыли

В соответствии с видом деятельности предприятия статьи доходов и расходов, включенные в его выручку и себестоимость (формула валовой прибыли),будут различны:

Выручка производственного предприятия будет определяться при реализации:

- Произведенная продукция;

- основныефонды;

- нематериальные активы;

- товары или услуги других подразделений предприятия, которые состоят на его балансе (автохозяйство, подсобное хозяйство);

- ценные бумаги.

Выручка торгового предприятия включает в себя расходы от продажи:

- приобретенный товар;

- платные торговые услуги (например, доставка продукции);

- различное имущество фирмы (основные средства, ценные бумаги, нематериальные активы и др.).

При наличии всех вышеперечисленных статей, их необходимо учитывать при расчете валовой прибыли.

Себестоимость формулы валовой прибыли

Себестоимость для производственного и торгового предприятия также складывается по-разному: Себестоимость производственного предприятия включает следующие статьи расходов:

- стоимость сырья, материалов, инструмента, энергии, топлива;

- заработная плата, включая отчисления в ПФР, ФСС, ФОМС;

- расходы по управлению производством;

- амортизационные отчисления;

- накладные расходы;

- расходы по доставке продукции до торговых точек.

Себестоимость торгового предприятия включает в себя соответствующие статьи расходов:

- стоимость покупаемой продукции;

- расходы по доставке продукции при покупке и реализации;

- заработная плата, в том числе отчисления;

- расходы по аренде торговых площадей;

- расходыпо хранению продукции и ееподготовке к реализации;

- рекламные расходы;

- прочие расходы.

Совокупность вышеперечисленных расходных статей, при их наличии, необходимо включать в расчет формулы валовой прибыли.

Заполнение декларации — основные нюансы

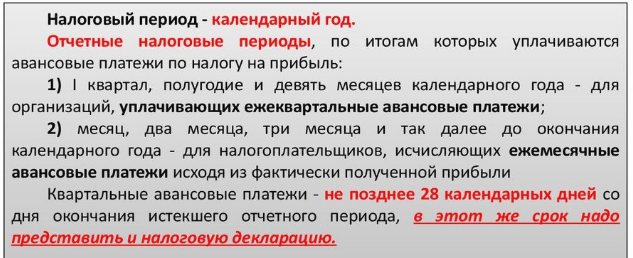

Декларация налога на прибыль сдается всеми компаниями на общей системе налогообложения в конце отчетного периода (первый квартал, полгода, 9 месяцев и 1 календарный год). Соответственно, отчетные даты в 2021 г. — это 28 апреля, 28 июля, 28 октября и 28 марта 2018г. Также кодексом предусмотрено предоставление отчетности для некоторых организаций один раз в месяц:

Компании со штатом сотрудников численностью до 100 чел. могут сдавать декларацию в бумажном формате все остальные — в электронном виде. Обязательно должны присутствовать такие листы:

- Титульный (лист 01);

- Подраздел 1.1 (раз. 1);

- Лист 02;

- Приложения: №1, №2, относящиеся к листу 02.

Все остальные дополнительные листы заполняются при необходимости. В титульном листе нужно заполнить полные данные про отчитывающуюся организацию:

- КПП и ИНН;

- Номер корректировки;

- Отчетный (налоговый) период, по которому заполняется декларация;

- Код налогового органа, в который будет предоставлена декларация;

- Полное название компании;

- Вид деятельности (указание соответствующего кода);

- Кол-во страниц в декларации;

- Кол-во дополнительных листов, где есть подтверждение документов либо их копий и другую информацию, которая будет зависеть от рода деятельности организации.

Сумма налога, которую требуется перечислить в бюджет, указывается в разделе 1. Необходимые данные находятся на строках 270-281 в листе 02. В учет берутся авансовые платежи. Так, если компанией в первом квартале в общих бюджет было перечислено 5 000 руб., а налог на прибыль за полгода составлял 8 000 руб., то по итогу полугодия выплачивается сумма в 3 000 руб. (8 000 — 5 000).

В листе 02 отображается налоговая база, определяющаяся как разница между прибылью организации и расходами. В строку 110 указывают убытки предыдущих лет, перенесенные на данный момент. В приложении к этому листу №1 должны быть отображены все доходы, включая внереализационного характера. В приложении №2 указываются все расходы также любого типа.

Факторы, влияющие на прибыль

Факторы, влияющие на объем валовой прибыли, делятся на две группы: внутренние и внешние. Внутренние зависят от руководства предприятия. Вот они:

- результативность торговли;

- улучшение качественных характеристик товара;

- увеличение объема производства;

- уменьшение затрат на производство;

- рациональное (наиболее эффективное) применение производственных мощностей;

- работа по расширению ассортимента;

- эффективная рекламная кампания.

Что касается внешних факторов, то на них руководство повлиять не может. Перечислим их:

- местоположение предприятия;

- экологическая ситуация в регионе;

- природные особенности;

- поддержка бизнеса государством;

- политическая ситуация в стране и мире;

- особенности экономики (страны и мира);

- обеспечение транспортом и необходимыми ресурсами.

Валовая прибыль и операционная прибыль

И операционная прибыль, и валовая прибыль показывают доход, полученный компанией. Однако при расчетах этих двух показателей учитываются разные кредиты и вычеты. Обе системы необходимы для анализа финансового благополучия компании.

Валовая прибыль

Валовая прибыль – это доход, полученный компанией после вычета прямых затрат на производство своей продукции. Например, если вы продали виджеты на 100 долларов, а их производство на фабрике стоит 75 долларов, то ваша валовая прибыль составит 25 долларов. Валовая прибыль рассчитывается как:

Валовая прибыль = Выручка – Стоимость проданных товаров

Выручка – это общая сумма продаж, произведенная за период. Вы часто слышите, как аналитики называют выручку высшей строкой для компании, потому что она находится в верхней части отчета о прибылях и убытках. Как вы работаете свой путь вниз отчет о доходах, расходы вычитаются из доходов, в конечном счете рассчитать чистую прибыль или нижнюю строку.

Стоимость проданных товаров (СПТ) представляют собой прямые издержки, связанные с производством товаров. COGS включает как прямые затраты на рабочую силу, так и любые затраты на материалы, используемые при производстве или производстве продукции компании.

Валовая прибыль – это показатель того, насколько хорошо компания получает прибыль от непосредственного труда и прямых материалов. Валовая прибыль не включает непроизводственные затраты, такие как административные расходы корпоративного офиса. В расчет включаются только прибыль и затраты, связанные с производственным объектом. Некоторые из затрат могут включать:

- Прямые материалы

- Прямые затраты труда

- Затраты на оборудование, задействованное в производстве

- Коммунальные услуги для производственного объекта

- Стоимость доставки

Операционная прибыль

Операционная прибыль – это прибыль компании за вычетом операционных расходов или затрат на ведение повседневной деятельности. Для инвесторов операционная прибыль помогает отделить прибыль от операционных показателей компании за счет исключения процентов и налогов, которые вычитаются позже для получения чистой прибыли.

Эти операционные расходы включают коммерческие, общие и административные расходы (SG&A), износ и амортизацию, а также другие операционные расходы. Операционная прибыль не включает деньги, полученные от инвестиций в другие компании, внереализационную прибыль, налоги и процентные расходы.

Кроме того, сюда не входят неповторяющиеся элементы, например, наличные, уплаченные для урегулирования судебного процесса. Операционная прибыль также может быть рассчитана путем вычета операционных расходов из валовой прибыли.

Пример валовой прибыли и операционной прибыли

Чтобы проиллюстрировать разницу между операционным доходом и валовой прибылью, мы проанализируем отчет о прибылях и убытках от JC Penney за год, заканчивающийся в 2017 году, как указано в его годовом отчете за 10 тысяч:

- Выручка или общий чистый объем продаж = 12,5 миллиардов долларов. Чистые продажи – это его выручка.

- Валовая прибыль = 4,3 миллиарда долларов (общая выручка 12,5 миллиардов долларов – COGS 8,2 миллиарда долларов).

- Операционная прибыль = 116 млн долларов США (выделено синим цветом ниже). Расходы, которые были вычтены помимо расчета валовой прибыли, находятся ниже себестоимости, чтобы получить операционную прибыль. При расчете операционной прибыли затраты и расходы были вычтены из чистых продаж, включая стоимость проданных товаров в размере 8,1 миллиарда долларов и SG&A в размере 3,4 миллиарда долларов (затраты, не связанные напрямую с производством), на общую сумму 12,39 миллиарда долларов (выделено красным ниже).

- Чистая прибыль = – 116 миллионов долларов (убыток), включая проценты по непогашенному долгу в размере 325 миллионов долларов, что ставит компанию в минус.

Суть

Операционная прибыль JC Penney составила 116 миллионов долларов, а валовая прибыль – 4,3 миллиарда долларов.Хотя операционная прибыль была положительной, после вычета расходов на обслуживание долга компания понесла убыток за год.

Разница между числами показывает, почему анализ финансовой отчетности так важен для инвесторов перед покупкой акций. Каждый инвестор может прийти к разному заключению о финансовых показателях JC Penney, оценивая цифры на разных этапах бизнес-цикла

Приведенный выше пример показывает важность использования нескольких показателей при анализе прибыльности компании

Налог на прибыль Расчет

При расчете налога на прибыль, необходимо точно знать, какие доходы и расходы можно признать в данном периоде, а какие нет. Существует два метода для определения дат, на которые признаются расходы и доходы для целей налогообложения. (ст. 271-273 НК РФ)

Метод начисления.

При данном методе налогового учета доходы (расходы) признаются в отчетном (налоговом) периоде, в котором они имели место (к которому они относятся). Дата признания доходов и расходов не зависит от даты фактического поступления средств (фактической оплаты расходов).

Порядок признания доходов:

- доходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества и имущественных прав;

- в том случае когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности;

- для доходов от реализации датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав) независимо от фактического поступления денежных средств.

Для внереализационных доходов датой получения дохода признается:

- дата подписания сторонами акта приема-передачи имущества (приемки-сдачи работ, услуг);

- дата поступления денежных средств на расчетный счет (в кассу) организации.

Порядок признания расходов:

Расходы признаются в том отчетном периоде, в котором эти расходы возникают исходя из условий сделок. В том случае, когда сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Датой осуществления материальных расходов признается:

- дата передачи в производство сырья и материалов;

- дата подписания акта приемки-передачи услуг (работ) производственного характера и т.д.

Датой осуществления внереализационных и прочих расходов признается:

- дата начисления налогов (сборов) — для расходов в виде сумм налогов;

- дата расчетов в соответствии с условиями договоров или дата предъявления налогоплательщику документов.

Кассовый метод.

При применении данного метода ведения налогового учета доходы и расходы признаются по дате фактического поступления средств — фактической оплаты расходов.

Порядок определения доходов и расходов

- датой получения дохода является день поступления денежных средств на счет в банк или в кассу организации, поступления иного имущества (работ, услуг) и имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом;

- расходами признаются затраты после их фактической оплаты. Оплатой товара (работ, услуг и т.д) признается прекращение встречного обязательства приобретателем указанных товаров (работ, услуг) и имущественных прав, непосредственно связаное с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

Необходимо выбрать единый метод налогового учета для доходов и расходов организациии.

Организации имеют право на определение даты получения дохода (расхода) кассовым методом, если в среднем за предыдущие 4 квартала сумма выручки от реализации без учета НДС не превысила 1 млн. рублей за каждый квартал.

Налог на прибыль Порядок расчета

Для того, чтобы рассчитать за налоговый период налог на прибыль, необходимо определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить её на соответствующую налоговую ставку.

Размер налога = Ставка налога * Налоговая база

В соответствии со ст. 315 НК РФ, расчет налоговой базы должен содержать:

- период, за который определяется налоговая база;

- сумму доходов от реализации, полученных в отчетном (налоговом) периоде;

- сумму расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации;

- прибыль (убыток) от реализации;

- сумму внереализационных доходов;

- прибыль (убыток) от внереализационных операций;

- итоговую налоговую базу за отчетный (налоговый) период;

- для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащая переносу.

По прибыли, попадающей под разные ставки, базы определяются отдельно.

Основная ставка

20%

2% — в федеральный бюджет

18% — в бюджет субъекта РФ. Законодательные органы субъектов РФ могут понижать налог на прибыль для отдельных категорий налогоплательщиков, но не более чем до 13,5%.

Налоговым кодексом РФ установлены, кроме основной, еще и специальные ставки на прибыль.

Показатели для распределения совокупной, либо остаточной прибыли (убытка)

Во время непосредственного осуществления распределения совокупной, либо остаточной прибыли (убытка) между сторонами анализируемой сделки, должны приниматься во внимание следующие показатели:

- размер затрат, которые были понесены одним из лицом анализируемой сделки, для создания нематериальных активов, регулярное использование которых может оказывать существенное влияние на конечную величину фактически полученной прибыли (убытка) по данной анализируемой сделке;

- уровень квалификации и характеристики персонала, осуществляющего свою трудовую деятельность у лица, являющегося участником данной анализируемой сделки. Данные показатели включают в себя численность и квалификацию, уровень личного роста, величину расходов на оплату данного труда и иные особенности, которые, на своих условиях, могут оказывать существенное влияние на общую величину полученной прибыли (убытка);

- текущая рыночная стоимость активов, которые находятся в законном пользовании у лица, принимающего непосредственное участие в данной анализируемой сделке на существующих условиях участия;

- иные показатели, которые могут отразить существующую взаимосвязь между осуществляемыми лицом функциями участия, его активами, присутствующими рисками, а также фактической прибыли (убытка) от продаж по данной сделке.

Приведем пример

Финансовые итоги 2021 года для организации: доходы — 15 000 000,00 рублей, расходы — 10 000 000,00 рублей. По правилам, при расчете бухгалтерской прибыли учитываются только явные затраты. Статьи таких издержек представлены в таблице:

| Статья расходов | Сумма, руб. |

| Заработная плата | 3 500 000,00 |

| Налоги | 2 500 000,00 |

| Коммунальные платежи | 500 000,00 |

| Расходы на обслуживание здания | 1 500 000,00 |

| Прочие издержки | 2 000 000,00 |

| Итого | 10 000 000,00 |

Рассчитаем прибыльность за 2021 год. БП = 15 000 000,00 — 10 000 000,00 рублей = 5 000 000,00 рублей. Это положительная величина, что означает эффективность производства и продуктивность финансово-хозяйственной деятельности.

Валовая прибыль: формула расчета по балансу и пример расчета

Каждое коммерческое предприятие стремится к максимизации дохода. При разработке стратегии по повышению результативности деятельности организация должна учитывать финансовые показатели. Одной из важнейших характеристик в данной сфере является валовая прибыль.

Что такое валовая прибыль и что она характеризует

Показатель характеризует финансовый результат с позиции учета исключительно производственных затрат.

Особенностью данного вида прибыли является включение в величину управленческих и коммерческих расходов.

Иными словами, валовая прибыль, помимо прочего, содержит в себе заработные платы АУП, затраты на заключение договоров и контрактов и прочие институциональные издержки.

Показатель находится как разница между выручкой и технологической себестоимостью, которая, в свою очередь, складывается из затрат на материалы, заработную плату рабочих и цеховых расходов.

Каждая группа показателей подразделяется на более узкие. Необходимо понимать, что доходы управленцев, непосредственно связанных с процессом изготовления продукции, учитываются в технологической себестоимости.

Формула расчета валовой прибыли

Показатель находится по данным предприятия за период. Обычно валовая прибыль рассчитывается один раз в год.

В расчете используются два показателя – выручка и себестоимость технологическая на весь объем продукции (без учета коммерческих и управленческих расходов).

Общая формула расчет

В общем виде валовую прибыль можно найти по следующей формуле:

GP = TR – TCтехн, где

GP (gross profit) – валовая прибыль, руб.;

TR (total revenue) – выручка, руб.;

TCтехн (total cost) – себестоимость технологическая, руб.

Формула расчета по балансу

Данные для расчета валовой прибыли располагаются в форме бухгалтерской отчетности под названием «Отчет о финансовых результатах». В соответствии с положениями отчета формула выглядит таким образом:

Стр. 2100 = стр. 2110 – стр. 2120, где

стр. 2100 – валовая прибыль, руб.;

стр. 2110 – выручка, руб.;

стр. 2120 – себестоимость технологическая, руб.

Пример расчета

Предприятие ООО «Экран» занимается производством сверл для фрезерных станков. Финансовая отчетность за последние 2 года содержит следующие данные:

| Наименование показателя | Код строки | За 2014 год | За 2013 год |

| Выручка | 2110 | 120 000 | 180 000 |

| Себестоимость техн. | 2120 | 40 000 | 60 000 |

Тогда валовая прибыль за 2013 и 2014 год соответственно составляет:

GP2013 = TR – TCтехн = 120 000 – 40 000 = 80 000 рублейGP2014 = TR – TCтехн = 180 000 – 60 000 = 120 000 рублей

— отчет «валовая прибыль» в программе 1С: Управление торговлей:

Прямая зависимость показателя от величины выручка и технологической себестоимости очевидна. Чем выше будут объемы реализации при неизменных затратах на единицу, тем больше будет валовая прибыль.

Где используется показатель

Расчет валовой прибыли особенно актуален при относительно небольшой доле управленческих и коммерческих расходов. Если они составляют не более 5% от полной себестоимости, то рассматриваемый показатель целесообразно использовать при краткосрочном и среднесрочном планировании.

В случае с долгосрочным планированием рационально просчитывать и другие виды прибыли. Например, маржинальную.

Показатель также можно использовать при составлении бюджетов и потоков денежных средств на следующий период.

Стоит помнить, что данный вид прибыли приближен к производству и не отражает, например, расходов на рекламу. Поэтому для итогового бюджета анализа одной валовой прибыли будет недостаточно.

В чем разница между валовой и маржинальной прибылью

В некоторых источниках можно увидеть, что эти два вида прибыли идентичны. Так бывает не всегда.

Принципиальное отличие состоит в том, что валовая прибыль представляет разницу между выручкой и всей совокупностью переменных, а также части постоянных затрат.

Маржинальная прибыль – это выручка за минусом только переменных затрат.

Часто предприятие несет постоянные издержки, поэтому величина валовой прибыли будет меньше маржинальной. К постоянным затратам относят арендную плату, амортизацию и коммунальные платежи.

Валовая прибыль важна для производственного предприятия, т. к. позволяет оценить величину и значимость именно технологической себестоимости. Показатель необходимо учитывать при планировании на срок в 1-3 года.

— в чем разница между прибылью и валовым доходом:

(11 голос., 4,70 из 5) Загрузка…