Расчеты по ндс при возврате авансов в «1с:бухгалтерии 8»

Содержание:

- Действия сторон при расторжении договора.

- Отражение авансовых операций в декларации: проводки, восстановление

- Полезные советы по покупке и продаже объектов недвижимости

- Типовые проводки по 52 счету

- Отражение в декларации по НДС возврата денег от покупателя

- Отражение авансовых операций в декларации: проводки, восстановление

- Ситуация 1. Аванс возвращен в том же квартале

- Если с покупателем заключено соглашение о новации долга в заемное обязательство…

- Регистрация СФ на аванс от поставщика

Действия сторон при расторжении договора.

В случае если покупатель принял решение об отказе от дальнейшей работы с поставщиком, ему необходимо письменно составить претензию. В данном документе должно быть указана причина, по которое было принято такое решение, и заявление о возврате суммы ранее перечисленного аванса.

Причины, в следствие которых покупатель может требовать возврата аванса, следующие:

- продавец, получив аванс за товар/услуги, не выполняет свои обязательства;

- качество товара/работ, выполняемых продавцом, не соответствует заявленному;

- выполнение работ/поставка товара начаты не своевременно;

- ход выполнения работ происходит медленно, что значительно нарушает общий срок исполнения договора.

Если претензия признается обоснованной и соответствует условиям договора, продавец обязан вернуть денежные средства в установленные договором сроки. Договор может быть расторгнут только в двух случаях:

- по обоюдному согласию сторон

- в одностороннем порядке при наличии решения суда.

При одностороннем расторжении договора заявитель в суде обязан предоставить доказательства, подтверждающие недобросовестность продавца.

Отражение авансовых операций в декларации: проводки, восстановление

В бухучете начисление с аванса, поступившего от покупателя, НДС осуществляется следующими проводками:

Для отражения начисления НДС с аванса в плане счетов предусмотрен субсчет «НДС с полученных авансов (предоплаты)» к счету 62 «Расчеты с покупателями и заказчиками» и счету 76 «Расчеты с разными дебиторами и кредиторами». Это позволяет:

- в учете сохранить данные об авансах полученных и НДС с них (по Кт 62, 76);

- в бухгалтерском балансе отразить суммы авансов, полученных (без НДС, учитываемого по Дт соответствующих счетов) в качестве кредиторской задолженности.

Отметим, что ранее полученный аванс в момент реализации товаров (услуг или работ) зачитывается в сумме предоплаты. На отгружаемый товар (услугу или работу) выписывается счет-фактура. На дату зачета авансов компания принимает к вычету НДС с авансов полученных

Обратите внимание, что вычет производится в сумме налога, исчисленного с отгруженных товаров (услуг или работ), в оплату которых были получены авансы. Здесь подразумевается, что если НДС с авансов начислен по ставке 20/120 %, а товар (услуга или работа) отгружен по ставке 10 %, то зачет НДС с полученных авансов осуществляется по ставке 10/110 %

В декларации по НДС полученный аванс отражается в разделе 3 по строке 070 в графе 3, а сумма налога с аванса — в графе 5.

Вычет НДС с авансов полученных отражается в разделе 3 декларации по строке 170 в графе 3 за тот налоговый период, в котором отгружен товар.

Отражение в бухучете НДС с аванса, уплаченного поставщику, отражается проводками.

Счет 19 применяется в целях обособления НДС с аванса, когда выдача аванса и принятие к вычету НДС разделены во времени. Если авансовый НДС на отчетную дату не принят к вычету, то налог, отраженный по счету 19, фиксируется в бухгалтерском балансе как оборотный актив обособленно от «дебиторки» по перечисленному авансу.

Для обособления НДС с аванса выданного можно использовать отдельные субсчета «НДС с выданных авансов (предоплаты)» к счету 60 «Расчеты с поставщиками и подрядчиками» или к счету 76 «Расчеты с разными дебиторами и кредиторами». За счет этого:

- в учете сохраняются данные об уплаченных авансах, в том числе НДС (по Дт 60, 76);

- в бухгалтерском балансе показывается «дебиторка» (за вычетом НДС, учтенного по Кт соответствующих счетов) в виде авансов выданных.

НДС с авансов полученных, учтенный по Дт 62-НДС (76-НДС), в балансе не указывается, так же как и НДС с авансов выданных, учтенный по Кт 60-НДС (76-НДС). В бухгалтерском балансе суммы налога уменьшают «дебиторку» в виде авансов выданных и «кредиторку» в виде авансов полученных.

Отраженный по счету 19 с аванса выданного НДС, который не был принят к вычету к концу отчетного периода, нужно включить в бухгалтерский баланс. Этот НДС указывается в строкe 1220 «НДС по приобретенным ценностям».

В декларации НДС авансы выданные не отражаются, но налог с этих авансов, принятый к вычету, указывается в разделе 3 по строке 130.

Обратите внимание, что по перечисленным поставщикам авансам покупатель действует по следующей схеме:

1) получает счет-фактуру на аванс, записывает его в книге покупок, авансовый НДС принимает к вычету;

2) после отгрузки товаров (услуг, работ) фиксирует в книге покупок счет-фактуру отгрузочный;

3) ранее зарегистрированный авансовый счет-фактуру указывает в книге продаж, таким образом, восстанавливает с выданного аванса НДС.

Контур.НДС+ позволяет избежать расхождений по КВО, сверяет счета-фактуры по операциям с авансами по всем кварталам.

Узнать подробнее

По восстановлению НДС с полученного аванса ситуация следующая. Продавец, получив предоплату, начисляет с нее НДС. Реализовав товар (услугу, работу), он составляет на реализацию счет-фактуру и принимает НДС с полученного ранее аванса к вычету. То есть в данном случае термин «восстановление» использовать некорректно. Продавец в книге продаж фиксирует авансовый счет-фактуру, а позднее, после отгрузки товара (услуги, работы), счет-фактуру на реализацию. Одновременно в книге покупок продавец регистрирует счет-фактуру на аванс, тем самым принимая к вычету авансовый НДС. О, то есть вычета, НДС с аванса полученного не ограничен, главное, чтобы вычет был заявлен в квартале, в котором выполняются все условия для вычета.

Полезные советы по покупке и продаже объектов недвижимости

Рубрики

- Покупка и продажа квартир

- Покупка и продажа домов

- Покупка и продажа дач

- Покупка и продажа участков

- Покупка и продажа коттеджей

- Покупка и продажа другой недвижимости

- Юридические вопросы

- Финансовые вопросы

- Новости и события нашей компании

Свежие статьи

-

Продажа участка в аренде сегодня не редкость. Для такой сделки оф

-

Продажа недвижимости может включать различные варианты – о

Елена Колесникова

-

Материнский капитал используется для улучшения условий жизни се

Максим Пинегин

Популярные статьи

-

В этой статье мы расскажем, какие документы для продажи дачи необ

Максим Пинегин

-

На сегодняшний день в связи с обострившимся кризисом спрос на эли

Елена Колесникова

-

С 01.01.2019 года, можно не только купить дом в СНТ, но и зарегистрирова

Елена Колесникова

Типовые проводки по 52 счету

По дебету счета

| Хозяйственная операция | Дебет | Кредит |

| Внесена на валютный счет наличная иностранная валюта на валютный счет | 52 | 50 |

| Зачислена на валютный счет купленная иностранная валюта | 52 | 51 |

| Переведены денежные средства с одного валютного счета на другой | 52 | 52 |

| Денежные средства перечислены на валютный счет со специального счета в банке | 52 | 55 |

| Зачислена на валютный счет купленная иностранная валюта | 52 | 57 |

| Денежные средства в иностранной валюте получены в счет погашения ранее выданного займа | 52 | 58-3 |

| Возвращены на валютный счет суммы, излишне уплаченные поставщику | 52 | 60 |

| Возвращен аванс в иностранной валюте от поставщика | 52 | 60 |

| Поступила от покупателя иностранная валюта | 52 | 62 |

| Покупателем перечислен аванс в иностранной валюте | 52 | 62 |

| Получен краткосрочный заем в иностранной валюте | 52 | 66 |

| Получен долгосрочный заем в иностранной валюте | 52 | 67 |

| Возвращена на валютный счет неиспользованная иностранная валюта, выданная под отчет | 52 | 71 |

| Возвращен на валютный счет заем в иностранной валюте | 52 | 73-1 |

| Зачислена на валютный счет сумма возмещения материального ущерба, причиненного работником | 52 | 73-2 |

| Поступили на валютный счет денежные средства в качестве вклада в уставный капитал | 52 | 75-1 |

| Получено страховое возмещение в иностранной валюте от страховой компании | 52 | 76-1 |

| Зачислены на валютный счет денежные средства в иностранной валюте по признанной (присужденной) претензии | 52 | 76-2 |

| Зачислены на валютный счет денежные средства в иностранной валюте в счет причитающихся организации дивидендов (доходов) от участия в других организациях | 52 | 76-3 |

| Поступило на валютный счет целевое финансирование | 52 | 86 |

| Поступила оплата за проданную продукцию (товары, работы, услуги) | 52 | 90-1 |

| Средства от продажи прочего имущества, а также дополнительные доходы, поступившие в иностранной валюте, отражены в составе прочих доходов | 52 | 91-1 |

| Включена в состав прочих расходов положительная курсовая разница по валютному счету | 52 | 91-1 |

| Учтена в составе прочих доходов иностранная валюта, поступившая на валютный счет в результате чрезвычайных событий | 52 | 91-1 |

| Иностранная валюта получена безвозмездно | 52 | 91-1 |

| Получены на валютный счет денежные средства, подлежащие включению в состав доходов будущих периодов | 52 | 98-1 |

По кредиту счета

| Хозяйственная операция | Дебет | Кредит |

| В кассу поступила иностранная валюта с валютного счета | 50 | 52 |

| Перечислена на специальный счет в банке иностранная валюта | 55 | 52 |

| Иностранная валюта перечислена для продажи (конвертации в рубли) | 57 | 52 |

| Оплачены с валютного счета акции | 58-1 | 52 |

| Перечислен с валютного счета заем | 58-3 | 52 |

| Перечислены с валютного счета денежные средства по договору о совместной деятельности | 58-4 | 52 |

| Погашена задолженность в иностранной валюте перед поставщиком | 60 | 52 |

| Перечислен поставщику аванс в иностранной валюте | 60 | 52 |

| Возвращена сумма, излишне уплаченная покупателем | 62 | 52 |

| Возвращен аванс покупателю с валютного счета | 62 | 52 |

| Погашен краткосрочный кредит или проценты по нему в иностранной валюте | 66 | 52 |

| Погашен долгосрочный кредит или проценты по нему в иностранной валюте | 67 | 52 |

| Перечислена с валютного счета заработная плата (дивиденды) работникам | 70 | 52 |

| Выданы под отчет денежные средства в иностранной валюте | 71 | 52 |

| Предоставлен заем работнику в иностранной валюте | 73-1 | 52 |

| Выплачены с валютного счета дивиденды учредителям (участникам) | 75-2 | 52 |

| Выплачена депонированная заработная плата | 76-4 | 52 |

| Оплачены с валютного счета собственные акции, выкупленные у акционеров | 81 | 52 |

| Оплачены с расчетного счета расходы за счет нераспределенной прибыли (по решению учредителей (участников) организации) | 84 | 52 |

| Отрицательная курсовая разница по валютному счету включена в состав прочих расходов | 91-2 | 52 |

| Иностранная валюта, утраченная в результате чрезвычайных обстоятельств, учтена в составе прочих расходов | 91-2 | 52 |

| С валютного счета оплачены расходы, связанные с устранением последствий чрезвычайных ситуаций | 91-2 | 52 |

| С валютного счета оплачены различные расходы за счет ранее созданного резерва | 96 | 52 |

Отражение в декларации по НДС возврата денег от покупателя

НДС при возврате, начисленный с частичного внесения оплаты и уплаченный в бюджет, можно принять к вычету. Чтобы обосновать возмещение, требуется провести регистрацию СФ, выставленную на предоплату, в книге покупок.

При этом требуется отразить процедуры возврата заранее внесенной оплаты.

В графе 7 в книге покупок необходимо прописать данные о документе, который является доказательством перечисления предварительной оплаты. В отчетности действие будет отражено по строке 120 в 3 разделе.

Новый СФ при возвращении неотработанного аванса не требуется составлять. При получении предварительной оплаты от покупателя за счет предстоящей поставки, продавцом составляется СФ, где отображается поступившая сумма. Если контракт расторгается, вносятся изменения, аванс можно вернуть покупателю. Тогда показатель НДС, который начислен с предварительной оплаты и внесен в бюджет, возвращается согласно статье 171.

Вычет произвести можно в полной мере после того, как предварительная оплата возвращена, но срок действия не должен быть больше года. Продавцу требуется внести в учет корректировки, связанные с возвратом. Подтвердить право на оформление вычета можно документально, где есть данные о расторжении договоренности и возврате средств

Отражение авансовых операций в декларации: проводки, восстановление

В бухучете начисление с аванса, поступившего от покупателя, НДС осуществляется следующими проводками:

Для отражения начисления НДС с аванса в плане счетов предусмотрен субсчет «НДС с полученных авансов (предоплаты)» к счету 62 «Расчеты с покупателями и заказчиками» и счету 76 «Расчеты с разными дебиторами и кредиторами». Это позволяет:

- в учете сохранить данные об авансах полученных и НДС с них (по Кт 62, 76);

- в бухгалтерском балансе отразить суммы авансов, полученных (без НДС, учитываемого по Дт соответствующих счетов) в качестве кредиторской задолженности.

Отметим, что ранее полученный аванс в момент реализации товаров (услуг или работ) зачитывается в сумме предоплаты. На отгружаемый товар (услугу или работу) выписывается счет-фактура. На дату зачета авансов компания принимает к вычету НДС с авансов полученных

Обратите внимание, что вычет производится в сумме налога, исчисленного с отгруженных товаров (услуг или работ), в оплату которых были получены авансы. Здесь подразумевается, что если НДС с авансов начислен по ставке 20/120 %, а товар (услуга или работа) отгружен по ставке 10 %, то зачет НДС с полученных авансов осуществляется по ставке 10/110 %

В декларации по НДС полученный аванс отражается в разделе 3 по строке 070 в графе 3, а сумма налога с аванса — в графе 5.

Вычет НДС с авансов полученных отражается в разделе 3 декларации по строке 170 в графе 3 за тот налоговый период, в котором отгружен товар.

Отражение в бухучете НДС с аванса, уплаченного поставщику, отражается проводками.

Счет 19 применяется в целях обособления НДС с аванса, когда выдача аванса и принятие к вычету НДС разделены во времени. Если авансовый НДС на отчетную дату не принят к вычету, то налог, отраженный по счету 19, фиксируется в бухгалтерском балансе как оборотный актив обособленно от «дебиторки» по перечисленному авансу.

Для обособления НДС с аванса выданного можно использовать отдельные субсчета «НДС с выданных авансов (предоплаты)» к счету 60 «Расчеты с поставщиками и подрядчиками» или к счету 76 «Расчеты с разными дебиторами и кредиторами». За счет этого:

- в учете сохраняются данные об уплаченных авансах, в том числе НДС (по Дт 60, 76);

- в бухгалтерском балансе показывается «дебиторка» (за вычетом НДС, учтенного по Кт соответствующих счетов) в виде авансов выданных.

НДС с авансов полученных, учтенный по Дт 62-НДС (76-НДС), в балансе не указывается, так же как и НДС с авансов выданных, учтенный по Кт 60-НДС (76-НДС). В бухгалтерском балансе суммы налога уменьшают «дебиторку» в виде авансов выданных и «кредиторку» в виде авансов полученных.

Отраженный по счету 19 с аванса выданного НДС, который не был принят к вычету к концу отчетного периода, нужно включить в бухгалтерский баланс. Этот НДС указывается в строкe 1220 «НДС по приобретенным ценностям».

В декларации НДС авансы выданные не отражаются, но налог с этих авансов, принятый к вычету, указывается в разделе 3 по строке 130.

Обратите внимание, что по перечисленным поставщикам авансам покупатель действует по следующей схеме:

1) получает счет-фактуру на аванс, записывает его в книге покупок, авансовый НДС принимает к вычету;

2) после отгрузки товаров (услуг, работ) фиксирует в книге покупок счет-фактуру отгрузочный;

3) ранее зарегистрированный авансовый счет-фактуру указывает в книге продаж, таким образом, восстанавливает с выданного аванса НДС.

Контур.НДС+ позволяет избежать расхождений по КВО, сверяет счета-фактуры по операциям с авансами по всем кварталам.

Узнать подробнее

По восстановлению НДС с полученного аванса ситуация следующая. Продавец, получив предоплату, начисляет с нее НДС. Реализовав товар (услугу, работу), он составляет на реализацию счет-фактуру и принимает НДС с полученного ранее аванса к вычету. То есть в данном случае термин «восстановление» использовать некорректно. Продавец в книге продаж фиксирует авансовый счет-фактуру, а позднее, после отгрузки товара (услуги, работы), счет-фактуру на реализацию. Одновременно в книге покупок продавец регистрирует счет-фактуру на аванс, тем самым принимая к вычету авансовый НДС. Отметим, что срок «восстановления», то есть вычета, НДС с аванса полученного не ограничен, главное, чтобы вычет был заявлен в квартале, в котором выполняются все условия для вычета.

Ситуация 1. Аванс возвращен в том же квартале

Налоги у продавца

Налог на прибыль

После перечисления аванса, стороны решили расторгнуть сделку, в связи с чем поставщик в этом же квартале возвращает денежные средства.

Для продавца, использующего метод начисления, в части налога на прибыль вопросов не возникнет, ведь полученные авансы не включаются в его доход.

Другое дело, когда компания применяет кассовый метод или упрощенную систему налогообложения, при которых полученные авансы подлежат включению в доходы. Тут возникает вопрос, как быть с возвращенным авансом, ведь этот аванс уже был отнесен на доходы в целях налога на прибыль (единого налога)? Стоит ли произвести корректировку, исключив возвращенный аванс из дохода, или может быть доходы не «трогать», а при возврате аванса просто отразить расход?

УСН

Если продавец на «упрощенке», то тут все просто. В пункте 1 НК РФ четко прописано, что при возврате предоплаты продавец должен уменьшить доходы того периода, в котором произведен возврат.

Следовательно, если получение и возврат аванса произошли в пределах одного квартала, то авансы не попадут под обложение единым налогом по УСН.

Считаем, что такой же подход применим и к компаниям на общей системе налогообложения, которые используют в части налога на прибыль кассовый метод.

НДС

Рассмотрим ту же ситуацию в разрезе налога на добавленную стоимость. При получении аванса, поставщик, как мы уже отмечали ранее, начисляет НДС. В обычной ситуации (когда сделка не «срывается») этот НДС принимается поставщиком к вычету в тот момент, когда происходит отгрузка. Но в нашем случае никакой отгрузки не происходит. И все же, несмотря на это, поставщик имеет право принять НДС к вычету. Такое право дает ему пункт 5 НК РФ, в котором сказано, что организация может принять к вычету НДС, ранее исчисленный ею с аванса, в случае расторжения (изменения условий) договора и возврата аванса покупателю.

Часто аванс возвращается на следующий день или позже, но в пределах квартала, в котором произошло поступление аванса. В некоторых компаниях бухгалтеры предпочитают в таких случаях вообще не начислять на авансы НДС и, соответственно, не показывают вычет. Казна от этого ничего не теряет, да и суды соглашаются с тем, что «не может быть признан авансовым платеж, поступивший налогоплательщику в том же налоговом периоде, в котором произошла фактическая реализация товаров» (см., например, постановление Президиума ВАС РФ от 10.03.09 № 10022/08).

Но, тем не менее, хотим предупредить, что такие действия чреваты спором с налоговой. При проверке налоговики могут заявить о занижении НДС за период, в котором был получен аванс. Аргумент о возврате аванса их вряд ли устроит, ведь операция по получению аванса состоялась, следовательно, НДС должен быть начислен. Поэтому, если получение и возврат аванса произошли в пределах одного квартала, то безопаснее всего будет отразить в декларации начисление НДС на аванс, и одновременно показать вычет данного НДС. Именно на таком порядке настаивает ФНС России (письмо от 24.05.10 № ШС-37-3/2447).

Налоги у покупателя

Налог на прибыль и УСН

Покупатель, перечисливший аванс, не включает эту сумму в свои расходы в целях налогообложения прибыли или исчисления единого налога при УСН. Соответственно, получая обратно свои деньги вследствие расторжения договора, он не должен включать их в доход. В отношении «упрощенщиков» существуют официальные разъяснения чиновников, подтверждающие данный вывод (письма Минфина России от 16.06.10 № 03-11-06/2/93, от 12.12.08 № 03-11-04/2/195).

НДС

Что касается НДС, то подпункт 3 пункта 3 НК РФ предписывает после расторжения договора и возврата авансового платежа восстанавливать НДС, отражая необходимые суммы в книге продаж. Но это правило действует в том случае, если НДС уже был принят к вычету. Если же перечисление аванса и его возврат произошли в пределах одного квартала, то покупатель может не отражать вычет и, соответственно, ему не придется восстанавливать НДС. Это упростит работу бухгалтера и уменьшит документооборот в компании. При этом никаких налоговых рисков не возникает.

Отражение операций в бухгалтерском учете поставщика и покупателя покажем на примере.

Если с покупателем заключено соглашение о новации долга в заемное обязательство…

В силу ст. 818 ГК РФ по соглашению сторон долг, возникший из купли-продажи, аренды имущества или иного основания, может быть заменен заемным обязательством. Замена осуществляется с соблюдением требований о новации. Исходя из ст. 414 ГК РФ соглашение о новации преследует цель прекратить существующее между сторонами обязательство и установить между ними же иное обязательство. Прекращение обязательства означает, что первоначальная юридическая связь между сторонами, выраженная в конкретном обязательстве, утрачивается и возникает новое обязательство.

Как уже отмечалось, в случае расторжения или изменения условий договора и возврата сумм авансовых платежей, полученных в счет предстоящих поставок, продавец, исчисливший и уплативший в бюджет НДС с указанных сумм, может принять уплаченный налог к вычету на основании НК РФ.

Возникает вопрос: вправе ли продавец принять «авансовый» НДС к вычету, если он не возвращает аванс покупателю, а заключает с ним соглашение о новации долга в заемное обязательство (то есть бывший покупатель становится займодавцем, а продавец, соответственно, заемщиком)?

В вышеупомянутом Письме от 01.04.2014 № 03-07-РЗ/14444 Минфин отметил, что при заключении такого соглашения обязательство продавца по договору поставки товаров прекращается и возникает обязательство заемщика по договору займа. Поскольку при заключении соглашения о новации сумму предварительной оплаты продавец не возвращает, указанная норма НК РФ в данном случае не применяется.

Однако в судебной практике, сложившейся после выхода этого письма, сформировалось иное мнение.

Так, в Определении ВС РФ от 19.03.2015 по делу № 310-КГ14-5185, А48-3437/2013 указано, что в соответствии с НК РФ операции займа в денежной форме и ценными бумагами, включая проценты по ним, не подлежат налогообложению (освобождаются от него). Следовательно, сумма НДС, ранее исчисленная к уплате в бюджет при получении авансовых платежей, является излишне уплаченной с момента заключения соглашения о новации договора поставки в заемное обязательство. Ее предъявление к вычету не нарушает интересов бюджета, поскольку в соответствии со ст. 78 НК РФ эта сумма возвращается в установленном законом порядке.

Аналогичное мнение высказали судьи в постановлениях АС ВВО от 10.01.2019 № Ф01-6307/2018 по делу № А79-12577/2017 и АС СКО от 31.07.2015 № Ф08-4639/2015 по делу № А32-20721/2014.

Регистрация СФ на аванс от поставщика

Нормативное регулирование

Организация имеет право принять НДС к вычету, предъявленный поставщиком при перечислении ему предоплаты (п. 12 ст. 171 НК РФ).

НДС по авансам, выданным поставщикам, принимается к вычету при выполнении условий (п. 9 ст. 172 НК РФ):

- договор предусматривает предварительную оплату;

- оплата произведена в счет будущих поставок по деятельности, облагаемой НДС;

- в наличии правильно оформленный авансовый СФ;

- в наличии документы оплаты, подтверждающие перечисление аванса поставщику.

На сумму входящего НДС, принятого к вычету:

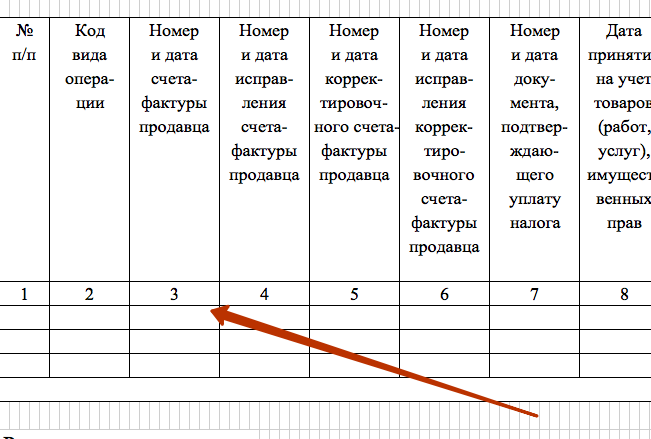

- в книге покупок делается регистрационная запись по авансовому СФ с кодом вида операции 02 «Авансы выданные»;

- в бухгалтерском учете формируется проводка Дт 68.02 Кт 76.ВА«НДС по авансам и предоплатам выданным».

При этом нужно учитывать следующие особенности, связанные с принятием НДС к вычету по авансовым СФ от поставщиков:

- принятие НДС к вычету — это право, а не обязанность, поэтому не обязательно НДС принимать к вычету по каждому СФ, особенно если отгрузка от поставщика происходит в том же налоговом периоде;

- перенос вычета по авансовым СФ на три года невозможен, т.к. он предусмотрен только для вычетов НДС при приобретении товаров (работ, услуг). Т.е. вычет по авансовому СФ должен быть произведен в том периоде, когда возникло право на него (п. 2 ст. 171 НК РФ, Письмо ФНС РФ от 09.01.2017 N СД-4-3/);

- если дата составления авансового СФ приходится на следующий квартал, а не на налоговый период оплаты, то вычет по такому счету-фактуре неправомерен, даже если он получен до срока предоставления декларации по НДС (Письмо Минфина РФ от 24.03.2017 N 03-07-09/17203).

Учет в 1С

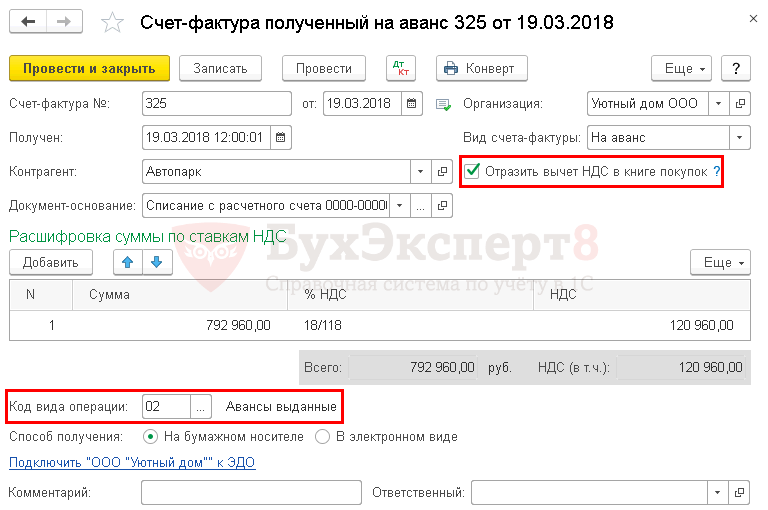

Документ Счет-фактура полученный вид операции На аванс формируется на основании документа Списание с расчетного счета по кнопке Создать на основании — Счет-фактура полученный.

Документ Счет-фактура полученный на аванс автоматически заполняется данными документа Списание с расчетного счета:

- Счет-фактура № и от – номер и дата счета-фактуры полученного от поставщика;

- Получен – фактическая дата получения счета-фактуры от поставщика;

- Код вида операции — «Авансы выданные».

Если в документе установлен флажок Отразить вычет НДС в книге покупок, то при его проведении будут сделаны проводки по принятию НДС к вычету.

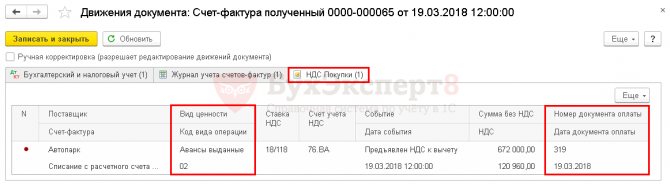

Проводки по документу

Документ формирует проводки:

Дт 68.02 Кт 76.ВА – принятие НДС к вычету с аванса, перечисленного поставщику.

Документ формирует движения по регистру НДС Покупки:

регистрация авансового СФ поставщика с кодом вида операции «Авансы выданные» на сумму принятого НДС к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок. PDF

Декларация по НДС

В декларации по НДС сумма вычета НДС с аванса, перечисленного поставщику, отражается:

В Разделе 3 стр. 130 «Сумма налога, предъявленная налогоплательщику-покупателю при перечислении суммы оплаты, частичной оплаты в счет предстоящих поставок…»: PDF

сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

счет-фактура полученный, код вида операции ««.

Похожие публикации

- Принятие к вычету НДС по авансам полученным в 1С Здравствуйте! Подскажите, пожалуйста, почему Формирование записей в книге покупок на…

- Как отразить частичное восстановление НДС по авансам выданным? У вас нет доступа на просмотр. Чтобы получить доступ: Оформите…

- Принятие НДС к вычету при зачете авансов, полученных от покупателей Рассмотрим особенности отражения в 1С принятия НДС к вычету при…

- Принятие НДС к вычету при строительно-монтажных работах хозспособом У вас нет доступа на просмотр. Чтобы получить доступ: Оформите…