Ндс с авансов: проводки и примеры

Содержание:

- Налоговым агентам: проверить правомерность налоговых вычетов

- Исчисление НДС с аванса и выставление счета-фактуры покупателю

- Отражение авансовых операций в декларации: проводки, восстановление

- Отражение НДС с авансов в балансе

- Учет авансов выданных и полученных (предоплаты)

- Отражение авансовых операций в декларации: проводки, восстановление

- Авансы выданные – проводки

- Дело № А65-27794/2015

- Понятие аванса

- Типичные ошибки при составлении документа

Налоговым агентам: проверить правомерность налоговых вычетов

Скорректирован п. 1.2 Контрольных соотношений, который касается следующих операций:

|

Операция |

Код операции |

Кто выступает в роли налогового агента |

Норма НК РФ |

|

Реализация на территории РФ конфискованного имущества, имущества, реализуемого по решению суда (за исключением реализации, предусмотренной НК РФ), бесхозяйных ценностей, кладов и скупленных ценностей, а также ценностей, перешедших по праву наследования государству |

1011705 |

Продавец указанного имущества |

Пункт 4 ст. 161 |

|

Реализация товаров, передача имущественных прав, выполнение работ, оказание услуг на территории РФ иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков, на основе договоров поручения, договоров комиссии или агентских договоров |

1011707 |

Посредники иностранных продавцов |

Пункт 5 ст. 161 |

|

Оказание иностранными организациями услуг в электронной форме, в том числе на основании договоров поручения, комиссии, агентских или иных аналогичных договоров, заключенных с российскими организациями, индивидуальными предпринимателями или обособленными подразделениями иностранных организаций, являющимися посредниками |

1011714 |

Посредники иностранных исполнителей, состоящие на учете в налоговых органах и осуществляющие предпринимательскую деятельность с участием в расчетах непосредственно с покупателем |

Пункт 10 ст. 174.2 |

По операциям, указанным выше, налоговые агенты не вправе принять к вычету «агентский» НДС ( НК РФ).

Пример 1.

Российская организация – комиссионер реализует на территории РФ товар, принадлежащий иностранной компании (на учете в налоговых органах в качестве налогоплательщика не состоит). Цена товаров, подлежащих реализации, равна 300 000 руб., без учета НДС.

Российская организация, состоящая на учете в качестве налогоплательщика, выступает в роли налогового агента ( НК РФ).

Сумма налога (54 000 руб.) будет отражена по строке 060 разд. 2 декларации по НДС (п. 37.6 Порядка заполнения декларации по НДС).

По строке 070 налоговый агент укажет код 1011707.

Пример 2.

Стоимость онлайн-услуг иностранной компании, оказываемых на территории РФ российской организацией – посредником, равна 20 000 руб., без НДС. Посредник участвует в расчетах с покупателем (получает выручку и перечисляет ее нерезиденту).

Сумма НДС составит 3 600 руб. (20 000 руб. x 18%). Покупатель уплатит 23 600 руб. (20 000 + 3 600).

Налоговый агент – посредник перечисляет налог в бюджет. При заполнении разд. 2 декларации по НДС он укажет:

-

по строке 060 – 3 600 руб.;

-

по строке 070 – код 1011714.

Коли вычет «агентского» НДС в указанных случаях налоговый агент применить не вправе, строка 180 (графа 3) разд. 3 не должна быть заполнена. Поэтому ФНС увязывает показатели декларации следующим образом.

Характер данного нарушения, а также действия проверяющих описаны, повторимся, в п. 1.2 Контрольных соотношений.

Исчисление НДС с аванса и выставление счета-фактуры покупателю

Для целей исчисления НДС моментом определения налоговой базы является наиболее ранняя из дат (пп. 1 п. 1 ст. 167 НК РФ):

- дата оплаты в счет предстоящих поставок;

- дата отгрузки.

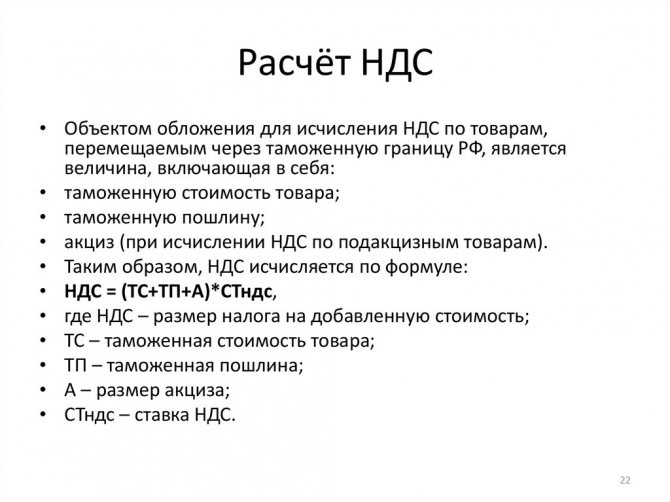

Следовательно, при получении предоплаты необходимо исчислить НДС. Для этого используются расчетные ставки 10/110 и 18/118 — в зависимости от того, по какой ставке будет происходить последующая отгрузка (п. 4 ст. 164 НК РФ).

Но это в идеале. Нередко на практике встречаются куда более сложные ситуации, когда полученный аванс невозможно отнести к определенным товарам, а значит, мы точно не знаем, по какой ставке будет производиться отгрузка — 10% или 18%. В таких случаях безопаснее НДС начислять по расчетной ставке 18/118 с указанием в гр. 1 счета-фактуры обобщенного наименования товаров (Письмо Минфина РФ от 06.03.2009 N 03-07-15/39).

Обратите внимание: если НДС с авансов рассчитывался исходя из того, что отгрузка пройдет с НДС 18%, а фактически отгрузили по ставке 10%, к вычету можно принять только тот НДС с аванса, который равен «отгруженному» налогу, т. е

начисленному по ставке 10%. Остаток НДС можно вернуть или зачесть в счет будущих платежей, подав уточненку (Письмо Минфина РФ от 08.11.2012 N 03-07-07/115).

Изучить ключевые моменты заполнения авансового счета-фактуры в 1С

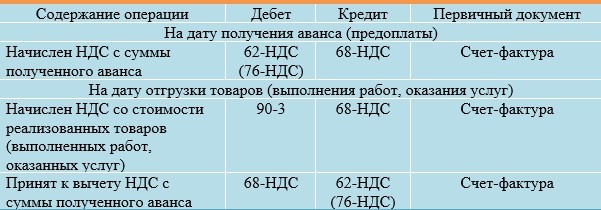

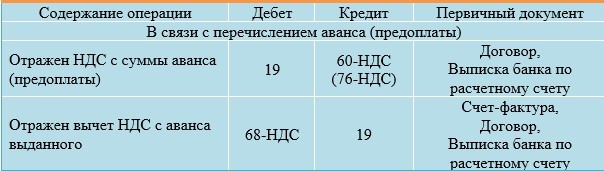

На сумму исчисленного НДС с полученного аванса:

- в книге продаж делается регистрационная запись по авансовому счету-фактурес кодом вида операции 02 «Авансы полученные»;

- в бухгалтерском учете формируется проводка Дт 76.АВ «НДС по авансам и предоплатам» Кт 68.02 «Налог на добавленную стоимость».

Учет в 1С

Исчисление НДС с предоплаты осуществляется документом Счет-фактура выданный вид операции на аванс.

В 1С есть два основных варианта создания счета-фактуры на аванс полученный от покупателя:

- на основании документа поступления оплаты – кнопкой Создать на основании – Счет-фактура выданный;

- с помощью обработки Регистрация счетов-фактур на аванс в разделе Банк и касса – Регистрация счетов-фактур – Счета-фактуры на аванс.

В примере документ Счет-фактура выданный на аванс заполним автоматически на основании документа Поступление на расчетный счет.

Обратите внимание на заполнение полей:

- Счет-фактура № — номер счета-фактуры, выставленного покупателю. Устанавливается автоматически в хронологическом порядке;

- от – дата счета-фактуры, выставленного покупателю. По умолчанию указывается дата выдачи аванса, при необходимости можно изменить вручную;

- Платежный документ № от – номер и дата платежного поручения покупателя. Заполняется автоматически по данным полей По документу № от документа-основания, при необходимости можно откорректировать или указать вручную.

В разделе Расшифровка суммы по ставкам НДС указывается:

- Номенклатура – наименование товара, указанное в Счете покупателя, т. к. оплата от покупателя проведена на основании счета;

- Содержание услуги, доп. сведения – заполняется вручную только в случае необходимости уточнения графы Номенклатура. Тогда данные из этой графы будут попадать в печатный бланк счета-фактуры;

- Сумма – сумма предоплаты;

- Код вида операции — 02 «Авансы полученные»;

- Выставлен (передан контрагенту) – дата передачи авансового счета-фактуры покупателю.

Проводки по документу

Документ формирует проводки:

Дт 76.АВ Кт 68.02 – исчисление НДС с аванса, перечисленного покупателем.

Документ формирует движения по регистру НДС Продажи:

- регистрационную запись по авансовому счету-фактуре на сумму исчисленного НДС;

- регистрационную запись по авансовому счету-фактуре с номером и датой документа оплаты.

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж. PDF

Декларация по НДС

В декларации по НДС сумма исчисленного НДС с аванса покупателя отражается:

В стр. 070 «Суммы полученной оплаты, частичной оплаты…» Раздела 3: PDF

- сумма полученной предоплаты в т.ч. НДС;

- исчисленная сумма НДС;

В Разделе 9 «Сведения из книги продаж»:

счет-фактура выданный, код вида операции «02».

Отражение авансовых операций в декларации: проводки, восстановление

В бухучете начисление с аванса, поступившего от покупателя, НДС осуществляется следующими проводками:

Для отражения начисления НДС с аванса в плане счетов предусмотрен субсчет «НДС с полученных авансов (предоплаты)» к счету 62 «Расчеты с покупателями и заказчиками» и счету 76 «Расчеты с разными дебиторами и кредиторами». Это позволяет:

- в учете сохранить данные об авансах полученных и НДС с них (по Кт 62, 76);

- в бухгалтерском балансе отразить суммы авансов, полученных (без НДС, учитываемого по Дт соответствующих счетов) в качестве кредиторской задолженности.

Отметим, что ранее полученный аванс в момент реализации товаров (услуг или работ) зачитывается в сумме предоплаты. На отгружаемый товар (услугу или работу) выписывается счет-фактура. На дату зачета авансов компания принимает к вычету НДС с авансов полученных

Обратите внимание, что вычет производится в сумме налога, исчисленного с отгруженных товаров (услуг или работ), в оплату которых были получены авансы. Здесь подразумевается, что если НДС с авансов начислен по ставке 20/120 %, а товар (услуга или работа) отгружен по ставке 10 %, то зачет НДС с полученных авансов осуществляется по ставке 10/110 %

В декларации по НДС полученный аванс отражается в разделе 3 по строке 070 в графе 3, а сумма налога с аванса — в графе 5.

Вычет НДС с авансов полученных отражается в разделе 3 декларации по строке 170 в графе 3 за тот налоговый период, в котором отгружен товар.

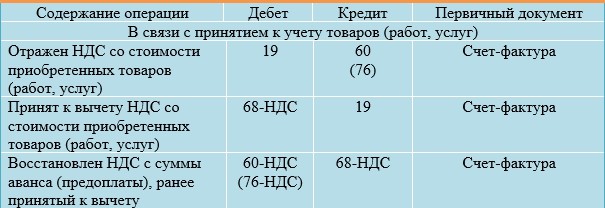

Отражение в бухучете НДС с аванса, уплаченного поставщику, отражается проводками.

Счет 19 применяется в целях обособления НДС с аванса, когда выдача аванса и принятие к вычету НДС разделены во времени. Если авансовый НДС на отчетную дату не принят к вычету, то налог, отраженный по счету 19, фиксируется в бухгалтерском балансе как оборотный актив обособленно от «дебиторки» по перечисленному авансу.

Для обособления НДС с аванса выданного можно использовать отдельные субсчета «НДС с выданных авансов (предоплаты)» к счету 60 «Расчеты с поставщиками и подрядчиками» или к счету 76 «Расчеты с разными дебиторами и кредиторами». За счет этого:

- в учете сохраняются данные об уплаченных авансах, в том числе НДС (по Дт 60, 76);

- в бухгалтерском балансе показывается «дебиторка» (за вычетом НДС, учтенного по Кт соответствующих счетов) в виде авансов выданных.

НДС с авансов полученных, учтенный по Дт 62-НДС (76-НДС), в балансе не указывается, так же как и НДС с авансов выданных, учтенный по Кт 60-НДС (76-НДС). В бухгалтерском балансе суммы налога уменьшают «дебиторку» в виде авансов выданных и «кредиторку» в виде авансов полученных.

Отраженный по счету 19 с аванса выданного НДС, который не был принят к вычету к концу отчетного периода, нужно включить в бухгалтерский баланс. Этот НДС указывается в строкe 1220 «НДС по приобретенным ценностям».

В декларации НДС авансы выданные не отражаются, но налог с этих авансов, принятый к вычету, указывается в разделе 3 по строке 130.

Обратите внимание, что по перечисленным поставщикам авансам покупатель действует по следующей схеме:

1) получает счет-фактуру на аванс, записывает его в книге покупок, авансовый НДС принимает к вычету;

2) после отгрузки товаров (услуг, работ) фиксирует в книге покупок счет-фактуру отгрузочный;

3) ранее зарегистрированный авансовый счет-фактуру указывает в книге продаж, таким образом, восстанавливает с выданного аванса НДС.

Контур.НДС+ позволяет избежать расхождений по КВО, сверяет счета-фактуры по операциям с авансами по всем кварталам.

Узнать подробнее

По восстановлению НДС с полученного аванса ситуация следующая. Продавец, получив предоплату, начисляет с нее НДС. Реализовав товар (услугу, работу), он составляет на реализацию счет-фактуру и принимает НДС с полученного ранее аванса к вычету. То есть в данном случае термин «восстановление» использовать некорректно. Продавец в книге продаж фиксирует авансовый счет-фактуру, а позднее, после отгрузки товара (услуги, работы), счет-фактуру на реализацию. Одновременно в книге покупок продавец регистрирует счет-фактуру на аванс, тем самым принимая к вычету авансовый НДС. Отметим, что срок «восстановления», то есть вычета, НДС с аванса полученного не ограничен, главное, чтобы вычет был заявлен в квартале, в котором выполняются все условия для вычета.

Отражение НДС с авансов в балансе

Перечисленные предварительные суммы отражаются в строке 1230. В ней прописываются суммы оставшихся долгов покупателей с начислением НДС с аванса. Размеры этих долгов организация устанавливает самостоятельно, определяя вероятность из частичной или полной оплаты.

В пассиве баланса, строке 1520, отображаются суммы остатков (кредитовые) с учетом отчислений. Это долги организации, которые она должна была заплатить в течение года, либо в процессе цикла производства.

При заполнении строки нужно учесть особенности указания средств полученных. Рекомендуется их отражать без учета налога. Так, строка будет содержать кредиторский долг с отчислениями и показателями за минусом сбора.

Можно сделать вывод, что налог отображается в активе в строках 1220 и 1230, а пассив – в строке 1520. В строки 1230 и 1520 долги по авансам входят за минусом платежа. Плательщик при этом имеет право не вычитать налог, но, возможно, потребуется представить объяснения этому действию.

Учет авансов выданных и полученных (предоплаты)

Для стимулирования хозяйственных отношений организации выполняют предоплату поставщикам и получают предоплату от покупателей.

Для учета авансов выданных используется счет 60.2 – «Расчеты по авансам выданным».

В тех случаях, когда сумма предоплаты превышает стоимость поставки, разница либо возвращается поставщиком на расчетный счет, либо учитывается как предоплата для последующих поставок.

Бухгалтерские записи по выдаче аванса в счет будущей поставки материальных ценностей представлены в табл. 9.6.

| Таблица 9.6 | |||

| Журнал хозяйственных операций | |||

| Содержание хозяйственной операции | Корреспонденция счетов | Оценка, руб. | |

| дебет | кредит | ||

|

1. |

60.2 | Сумма аванса | |

| 2. Оприходованы материально-производственные запасы, поступившие в счет предоплаты | 10, 41 | 60.1 | Стоимость запасов – НДС |

| 3. Учтен НДС | 60.1 | Сумма НДС | |

| 4. Произведен зачет аванса | 60.1 | 60.2 | Сумма зачета |

| 5. Возвращена разница на расчетный счет поставщика | 60.2 | Разница |

В тех случаях, когда сумма предоплаты меньше договорной стоимости поставки выполняется зачет на суммы предоплаты, а оставшаяся часть кредиторской задолженности оплачивается обычным образом.

Пример 9.1. Произведена предоплата поставщику материалов в размере 10 000 руб. Поступили материалы стоимостью 7 000 руб.

Отразить в бухгалтерском учете операции по выдаче аванса и поступления материалов. Решение представлено в табл. 9.7.

| Таблица 9.7 | |||

| Журнал хозяйственных операций | |||

| Содержание хозяйственной операции | Корреспонденция счетов | Оценка, руб. | |

| дебет | кредит | ||

| 1. Произведена предоплата | 60.2 | 10 000 | |

| 2. Поступили материалы в счет предоплаты | 60.1 | 7 000 | |

| 3. Учтен НДС | 60.1 | 1 260 | |

| 4. Произведен зачет аванса | 60.1 | 60.2 | 8 260 |

| 5. Возвращена разница на расчетный счет поставщика | 60.2 | 1 740 |

Для учета авансов полученных используется счет 62.2 – «Расчеты по авансам полученным».

Бухгалтерские записи по авансам, полученным в счет будущей поставки готовой продукции представлены в табл. 9.8.

| Таблица 9.8 | |||

| Журнал хозяйственных операций | |||

| Содержание хозяйственной операции | Корреспонденция счетов | Оценка, руб. | |

| дебет | кредит | ||

| 1. Поступила предоплата за предстоящие поставки готовой продукции | 62.2 | Сумма предоплаты | |

| 2. Начислен НДС | 62.2 | 68.2 | Сумма НДС |

| 3. Отгружена готовая продукция покупателю, признан доход | 62.1 | 90.1 | Выручка (в т.ч. НДС) |

| 4. Списана себестоимость готовой продукции | 90.2 | Себестоимость | |

| 5. Начислен НДС по реализации | 90.3 | Сумма НДС по реализованной продукции | |

| 6. Зачтена предоплата | 62.2 | 62.1 | Сумма зачета по реализации |

| 7. Учтен НДС с предоплаты | 62.2 | Сумма зачета по НДС |

Из сумм предоплаты и выручки зачитывается меньшая из двух. Аналогично, из сумм НДС, начисленных по полученной предоплате и по реализованной продукции, зачитывается наименьшая из двух. Неиспользованный аванс возвращается.

Пример 9.2. Получена предоплата за предстоящую поставку готовой продукции в размере 11 800 руб. Реализована готовая продукция на сумму 6 000 руб., в т.ч. НДС 18% в зачет предоплаты. Себестоимость готовой продукции 3 500 руб. Составить бухгалтерские записи.

Решение представлено в табл. 9.9.

| Таблица 9.9 | |||

| Журнал хозяйственных операций | |||

| Содержание хозяйственной операции | Корреспонденция счетов | Оценка, руб. | |

| дебет | кредит | ||

| 1. Поступила предоплата от покупателя | 62.2 | 11 800 | |

| 2. Начислен НДС по полученной предоплате | 62.2 | 68.2 | 1 800 |

| 3. Отгружена готовая продукцию покупателю, признана выручка | 62.1 | 90.1 | 6 000 |

| 4. Списана себестоимость реализованной готовой продукции | 90.2 | 3 500 | |

| 5. Начислен НДС по реализации | 90.3 | 68.2 | |

| 6. Зачтена предоплата | 62.2 | 62.1 | 6 000 |

| 7. Учтен НДС с предоплаты | 68.2 | 62.2 | |

| 8. Возвращен неиспользованный аванс | 62.2 | 4 885 |

Дата добавления: 2016-06-24; просмотров: 548;

Отражение авансовых операций в декларации: проводки, восстановление

В бухучете начисление с аванса, поступившего от покупателя, НДС осуществляется следующими проводками:

Для отражения начисления НДС с аванса в плане счетов предусмотрен субсчет «НДС с полученных авансов (предоплаты)» к счету 62 «Расчеты с покупателями и заказчиками» и счету 76 «Расчеты с разными дебиторами и кредиторами». Это позволяет:

- в учете сохранить данные об авансах полученных и НДС с них (по Кт 62, 76);

- в бухгалтерском балансе отразить суммы авансов, полученных (без НДС, учитываемого по Дт соответствующих счетов) в качестве кредиторской задолженности.

Отметим, что ранее полученный аванс в момент реализации товаров (услуг или работ) зачитывается в сумме предоплаты. На отгружаемый товар (услугу или работу) выписывается счет-фактура. На дату зачета авансов компания принимает к вычету НДС с авансов полученных

Обратите внимание, что вычет производится в сумме налога, исчисленного с отгруженных товаров (услуг или работ), в оплату которых были получены авансы. Здесь подразумевается, что если НДС с авансов начислен по ставке 20/120 %, а товар (услуга или работа) отгружен по ставке 10 %, то зачет НДС с полученных авансов осуществляется по ставке 10/110 %

В декларации по НДС полученный аванс отражается в разделе 3 по строке 070 в графе 3, а сумма налога с аванса — в графе 5.

Вычет НДС с авансов полученных отражается в разделе 3 декларации по строке 170 в графе 3 за тот налоговый период, в котором отгружен товар.

Отражение в бухучете НДС с аванса, уплаченного поставщику, отражается проводками.

Счет 19 применяется в целях обособления НДС с аванса, когда выдача аванса и принятие к вычету НДС разделены во времени. Если авансовый НДС на отчетную дату не принят к вычету, то налог, отраженный по счету 19, фиксируется в бухгалтерском балансе как оборотный актив обособленно от «дебиторки» по перечисленному авансу.

Для обособления НДС с аванса выданного можно использовать отдельные субсчета «НДС с выданных авансов (предоплаты)» к счету 60 «Расчеты с поставщиками и подрядчиками» или к счету 76 «Расчеты с разными дебиторами и кредиторами». За счет этого:

- в учете сохраняются данные об уплаченных авансах, в том числе НДС (по Дт 60, 76);

- в бухгалтерском балансе показывается «дебиторка» (за вычетом НДС, учтенного по Кт соответствующих счетов) в виде авансов выданных.

НДС с авансов полученных, учтенный по Дт 62-НДС (76-НДС), в балансе не указывается, так же как и НДС с авансов выданных, учтенный по Кт 60-НДС (76-НДС). В бухгалтерском балансе суммы налога уменьшают «дебиторку» в виде авансов выданных и «кредиторку» в виде авансов полученных.

Отраженный по счету 19 с аванса выданного НДС, который не был принят к вычету к концу отчетного периода, нужно включить в бухгалтерский баланс. Этот НДС указывается в строкe 1220 «НДС по приобретенным ценностям».

В декларации НДС авансы выданные не отражаются, но налог с этих авансов, принятый к вычету, указывается в разделе 3 по строке 130.

Обратите внимание, что по перечисленным поставщикам авансам покупатель действует по следующей схеме:

1) получает счет-фактуру на аванс, записывает его в книге покупок, авансовый НДС принимает к вычету;

2) после отгрузки товаров (услуг, работ) фиксирует в книге покупок счет-фактуру отгрузочный;

3) ранее зарегистрированный авансовый счет-фактуру указывает в книге продаж, таким образом, восстанавливает с выданного аванса НДС.

Контур.НДС+ позволяет избежать расхождений по КВО, сверяет счета-фактуры по операциям с авансами по всем кварталам.

Узнать подробнее

По восстановлению НДС с полученного аванса ситуация следующая. Продавец, получив предоплату, начисляет с нее НДС. Реализовав товар (услугу, работу), он составляет на реализацию счет-фактуру и принимает НДС с полученного ранее аванса к вычету. То есть в данном случае термин «восстановление» использовать некорректно. Продавец в книге продаж фиксирует авансовый счет-фактуру, а позднее, после отгрузки товара (услуги, работы), счет-фактуру на реализацию. Одновременно в книге покупок продавец регистрирует счет-фактуру на аванс, тем самым принимая к вычету авансовый НДС. О, то есть вычета, НДС с аванса полученного не ограничен, главное, чтобы вычет был заявлен в квартале, в котором выполняются все условия для вычета.

Авансы выданные – проводки

Перечисленные контрагентам-поставщикам предприятия авансы учитываются на сч. 60.2 «авансы выданные», обычные операции ведутся на субсчете 60.1. В ситуациях, когда суммы предоплат оказываются больше сумм реализации, разница остается у поставщика в счет расчетов по планируемым поставкам или возвращается по просьбе покупателя на указанные реквизиты.

Предположим, ООО «Дорстрой» закупает в ООО «РПК» материалы для производства. 25 ноября «Дорстрой» перевел предоплату в размере 354 000 рублей, а на склад ТМЦ поступили 2 декабря в полном объеме. Отразить эти операции бухгалтеру «Дорстроя» следует в таком порядке:

- 25.11. – перечислен аванс поставщику – проводка Д 60.2 К 51 на 354 000.

- 25.11 – НДС принят к возмещению при наличии авансового счет-фактуры от «РПК» Д 68.2 К 76.АВ на 54 000.

- 2.12 – получены материалы Д 10.1 К 60.1 на 300 000.

- 2.12 – выделен НДС Д 19.3 К 60.1 на 54 000.

- 2.12 – проведен зачет аванса, проводка Д 60.1 К 60.2 на 354 000.

- 2.12 – начислен ранее возмещенный НДС Д 76.АВ К 68.2 на 54 000.

- 2.12 – выполнен зачет НДС по факту совершения сделки Д 68.2 К 19.3 на 54 000.

При учете НДС по предоплатам выданным, следует иметь в виду, что возместить налог можно, не дожидаясь момента отгрузки товаров. Оправдательные основания перечислены в ст. 172 п. 9. Это следующие документы:

- Авансовый счет-фактура, переданный поставщиком.

- Документ, подтверждающий уплату предоплаты.

- Договор с указанием условий перечисления аванса.

Внимание! Когда выдан аванс поставщику (проводка приведена выше), счет-фактура выставляется на сумму предоплаты, а при отгрузке – на сумму реализации. При этом законодательно восстановить НДС разрешается и при полном расторжении сделки, по которой ранее был перечислен аванс с НДС

Дело № А65-27794/2015

Не будем углубляться в суть дела, поскольку (в конечном итоге) налогоплательщик доказал свою правоту в эпизоде с восстановлением НДС по иному основанию. Тем не менее и по этому спору прозвучало мнение, интересное нам для формирования окончательного вывода.

Итак, основанием для доначисления НДС (3 045 887 руб.), а также соответствующих сумм штрафов и пени явился вывод налогового органа о неправомерном невосстановлении обществом НДС с сумм, перечисленных в счет предстоящих (и состоявшихся, по мнению контролеров) поставок.

Однако счета-фактуры, на которые ссылались налоговики (иных доказательств ими не представлено), выставлены в рамках другого договора –от 20.03.2013. А спор возник по договору от 02.04.2013, по которому выявлена задолженность контрагента по поставке товара.

Суды установили, что оснований для восстановления «авансового» НДС в рамках договора от 02.04.2013 у общества не возникало: аванс не возвращался, товар контрагентом (и в последующем его правопреемником) в его адрес не поставлялся. Довод инспекции, что общество не представило подтверждения реальных мер по взысканию денежных средств, других действий по их возврату, ввиду чего должно было восстановить спорную сумму налога, суд (см. Решение Арбитражного суда Республики Татарстан от 20.05.2016 по делу № А65-27794/2015, оставленное в силе Постановлением Одиннадцатого арбитражного апелляционного суда от 04.08.2016) считает необоснованным. Отсутствие мер со стороны налогоплательщика для погашения задолженности как основания для восстановления НДС с суммы аванса не имеет правового значения, поскольку налоговое законодательство РФ не ставит учет дебиторской задолженности в зависимость от наличия каких-либо действий по взысканию долга со стороны организации-кредитора. Условием такого учета являются договор, «первичка» и платежные документы.

В обоснование учета «дебиторки» по договору от 02.04.2013 общество представило акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами от 31.12.2013 и справку к нему. Поскольку задолженность общества перед заявителем образовалась в апреле 2013 года, задолженность не может быть признана безнадежной и списана в 2013 году, так как ее срок исковой давности (на конец 2013 года) составлял менее года. Периодом списания дебиторской задолженности является 2016 год. В связи с этим обязанности восстановить НДС с сумм аванса, перечисленного контрагенту в счет предстоящих поставок товара, в соответствии с требованиями НК РФ у заявителя отсутствует (Постановление АС ПО от 16.11.2016 № Ф06-14629/2016 по рассматриваемому делу).

* * *

Итак, в центре нашего внимания оказался вопрос об «авансовом» НДС у покупателя при списании им дебиторской задолженности – долга контрагента, не исполнившего обязанности по договору

Такие обстоятельства ведут к восстановлению ранее принятого к вычету налога, на чем акцентирует внимание Минфин и что стало правилом для налогоплательщиков (это подчеркивается отсутствием обширной «судебки» на обозначенную тему). Тем не менее в ходе изучения имеющихся судебных решений становится ясно, что «инакомыслящие» все-таки могут найти поддержку со стороны арбитров

Действительно, НК РФ содержит исчерпывающий перечень случаев, при которых суммы НДС, обоснованно принятые к вычету налогоплательщиком, подлежат восстановлению, и названный (списание «дебиторки») к ним не относится. См. также Постановление ФАС ПО от 05.03.2009 по делу № А12-10021/2008, Решение Арбитражного суда Оренбургской области от 20.09.2010 по делу № А47-5720/2010, поддержанное судами второй (Постановление Восемнадцатого арбитражного апелляционного суда от 09.12.2010) и третьей (Постановление ФАС УО от 15.04.2011 № Ф09-1093/11-С2) инстанции.

Кроме того, обязанность по восстановлению НДС покупателем должна корреспондировать с правом принятия к вычету НДС у продавца. А между тем последнему Минфин указывает (см. письма от 07.12.2012 № 03-03-06/1/635, от 10.02.2010 № 03-03-06/1/58) на отсутствие права на вычет НДС по авансам, которые не были возвращены покупателю, в случае списания (по истечении срока исковой давности) сумм невостребованной кредиторской задолженности. Дополнительно можно ознакомиться с консультацией М. В. Подкопаева «НДС при списании кредиторской задолженности».

Как поступить, решать вам. Понятное дело, отказ восстановить НДС может повлечь споры с налоговыми органами, в результате чего придется отстаивать свое мнение в суде. Но, повторимся, шанс на победу есть!

Понятие аванса

Определение 1Аванс представляет собой денежные средства или иные материальные ценности, передаваемые одной стороной взаимоотношений другой для исполнения своих обязательств до момента начала исполнения встречных обязательств. Аванс – это предварительная плата, которую часто путают с задатком. Отличие заключается в том, что если сторона обязательства не исполняет, то задаток не возвращается. Аванс в такой ситуации будет возвращен. Аванс не является обеспечением соглашения. Аванс является лишь доказательством исполнения условий контракта. Предварительный платеж всегда считается авансом, если иное не предусмотрено условиями договора.

Аванс выдается в следующих ситуациях:

- руководством предприятия в качестве частичной оплаты труда сотрудников;

- заказчиком до предоставления услуг или выполнения работ при заключении договоров подряда;

- покупателем поставщику в качестве кредитования поставок до фактической отгрузки продукции;

- покупателем недвижимости, как гарантия совершения сделки.

Лень читать?

Задай вопрос специалистам и получи ответ уже через 15 минут!

Задать вопрос

Авансовые расчеты регулируются в 380, 711, 735 и 823 статьях ГК РФ и в Федеральном законе №311-ФЗ России. Уплата авансовых платежей по налогу на прибыль освещена в статье 286 Налогового кодекса РФ. Операции по уплате авансов отражаются в бухгалтерском учете в соответствии с ПБУ9/99 и ПБУ10/99.

Существует определенная специфика в ситуациях, связанных с уплатой аванса. Например, авансы при выполнении подрядных работ на федеральных объектах не могут превышать тридцати процентов от общей стоимости проекта. В случае, если продавец не исполнил обязательства по контракту, то покупатель имеет право потребовать возврата авансовых сумм обратно в полной мере.

Типичные ошибки при составлении документа

Любые нарушения, связанные с составлением бухгалтерской отчетности, могут грозить юридическим и должностным лицам штрафами и другими административными наказаниями. Не исключением является и счет-фактура на аванс. Чтобы избежать этого, лучше соблюдать следующие правила:

Расчет НДС

- Правильно указывать реквизиты. Ведь именно счет-фактура будет использоваться покупателем для получения вычета. При неправильно составленном документе в возвращении средств компании откажут, а это пагубно скажется на репутации продавца. Лучше не рисковать и по несколько раз проверять все реквизиты, адрес, ИНН и КПП.

- Правильно писать номер платежного документа. В строке № 5 обычно указывается номер и дата платежки, по которой получен аванс.

- Заполнять книгу продаж после составления счета. Номер документа должен быть обязательно отражен в книге с кодом 22. Также нужно зафиксировать зачет платежа по коду 02. А если нужно восстановить НДС, ранее принятый к вычету, то его надо отразить с помощью кода 21.

- Не регистрировать аванс в книге продаж. После получения предоплаты продавец должен зафиксировать платеж в вышеназванном документе, а после отгрузки заказа — в книге покупок. При заполнении книги продаж в графах 5а и 6а стоит поставить прочерк. А в книге покупок не нужно трогать 8-ю и 9-ю строки.

Обратите внимание! Сумма НДС подлежит вычету только после того, как товар или услуги будут реализованы. Таким образом, регистрация в книгах продаж и покупок нужна, чтобы определить, какую сумму налога продавец может поставить из бюджета

Авансовый счет-фактура является частью кодекса бухгалтерской этики. Это документ, который составляется после того, как покупатель переведет предоплату. Аванс служит доверительным шагом со стороны клиента, а счет-фактура свидетельствует об ответственности продавца

Так как именно по этому документу составляется вычет по НДС, важно не допускать в нем ошибок и отсылать его в течение установленного времени