Как правильно заполнить книгу покупок и книгу продаж при реализации и возврате товара

Содержание:

- Записи книги покупок в 1C: ERP

- Изменения с 1 октября

- Уточнения по регистрации «авансовых» счетов-фактур

- Правила ведения отчетов

- Первичные документы

- Ошибки в заполнении книги покупок

- Содержимое книги покупок

- Поправки для посредников, регистрирующих счета-фактуры со сводными данными

- Оценка риска привлечения к ответственности по ст. 120 НК РФ за нарушение правил заполнения книги покупок

- Автоматизированный учет продаж и покупок

- Книга продаж, ее назначение и порядок заполнения

- Покупателем является физическое лицо

- Книга покупок и продаж что это – описание

- Что такое книга покупок?

Записи книги покупок в 1C: ERP

В этой статье расскажу, как пользователю 1С:ERP можно создать, провести и отразить документ «Записи книги покупок».

Документ предназначен для ручной корректировки записей книги покупок, а также для регистрации тех операций, отражение которых в книге покупок не автоматизировано.

Сам документ в программе находится в разделе Финансовый результат и контроллинг / НДС/ Рабочее место «Записи книги покупок» (см. Рис.1).

Рис. 1 Рабочее место журнала документа «Записи книги покупок» в 1С:ERP

Создаем документ по кнопке создать.

В шапке документа заполняем:

-

Организацию, Контрагента, ИНН/КПП.

-

Запись дополнительного листа, дата — если необходимо отразить запись в дополнительном листе, устанавливается флаг «Запись дополнительного листа» и указывается дата того периода дополнительного листа.

На закладке «Ценности» по кнопке «Добавить» выбираем из предлагаемого списка вид ценности (в приведенном примере «Товары»). «Событие по учету НДС», которое нужно откорректировать. Стоимость без НДС, ставку и сумму НДС (см. Рис. 2).

В документе указывается та сумма, на которую надо изменить запись в книге покупок. Если надо уменьшить сумму предъявленного НДС к вычету, то надо указать сумму со знаком минус.

Рис.2 Пример Записи книги покупок в 1С:ERP

На закладке «Документы оплаты» табличная часть заполняется согласно, документа оплаты контрагенту.

На закладке «Дополнительно» укажем тот расчетный документ, по которому необходимо откорректировать запись в книге покупок (см. Рис.3).

Способ корректировки НДС выбирается «Скорректировать».

Справочно: Способ корректировки НДС может быть выбран «Принять к вычету ранее отложенный/Отложить» и «Принять к вычету ранее заблокированный /Заблокировать». В этом случае на странице Ценности можно указать конкретную номенклатурную позицию. Сумма корректировки отразится с обратным знаком и событием Предъявлен НДС к вычету.

Запись в книгу покупок сопровождается кодом вида операции по НДС. Значение кода указывается на вкладке Дополнительно вручную (в приведенном примере 01 «Получение товаров, работ, услуг).

Если поставщик предоставил счет-фактуру, то устанавливается флажок «Предъявлен счет-фактура» и указываются реквизиты предъявленной счет-фактуры. Если поставщик не предоставил счет-фактуру, то в книге покупок будет сформирована запись с указанием номера документа Запись книги покупок.

Рис. 3 Пример Записи книги покупок в 1С:ERP

После того как заполнили наш документ, проводим его. Просмотреть проводки возможно нажатием кнопки Дт/Кт (см. Рис. 4).

Рис. 4 Пример проводок документа Записи книги покупок в 1С:ERP

Счет Дт68/02 — задается в проводке автоматически, при проведении документа.

Счет Кт19/03- задается в проводке автоматически, при выборе на закладке «Ценности» Вид ценности — «Товар»

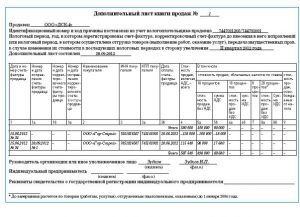

После отражения документа, данные должны отразиться в «Дополнительном листе» Книги покупок (см. Рис. 5).

Рис. 5 Пример Дополнительного листа Книги покупок в 1С:ERP

Надеюсь, данная статья была вам полезна!

__________________________

Автор статьи: специалист отдела сопровождения Головаш Лидия Сергеевна. Дата обновления статьи 16.10.2019 г.

Изменения с 1 октября

Форма и порядок ведения книги покупок определены в приложении 4 к Постановлению Правительства РФ от 26.12.2011 № 1137. Однако с 1 октября 2021 года Форма книги покупок и правила ее ведения изменятся. Это обусловлено вступлением в силу Постановлением Правительства РФ от 19.08.2017 № 981. Далее подробно рассмотрим наиболее важные изменения.

Ввоз товаров из других стран

Поправками предусмотрено, что при ввозе товаров из стран, не входящих в ЕАЭС, в графе 15 следует указывать стоимость этих товаров как в учете. Прежде однозначной позиции на этот счет не было. Так, например, в Письме ФНС России от 20.09.2016 № СД-4-3/17657 отмечалось, что при отражении в книге покупок стоимости товаров, ввезенных на территорию РФ, в графе 15 рекомендуется указывать:

- стоимость товаров, предусмотренную договором (контрактом);

- при отсутствии стоимости в договоре (контракте) следует указывать стоимость, указанную в товаросопроводительных документах;

- при отсутствии стоимости в договоре (контракте) и товаросопроводительных документах нужно стоимость товаров, отраженную в учете.

Больше вопросов возникать не должно. С 1 октября 2021 года в книге нужно фиксировать учетную стоимость ввозимых на территорию РФ товаров (кроме ввоза из стран ЕАЭС).

Ввоз товаров из стран ЕАЭС

В Правила заполнения книги покупок с 1 октября 2021 года внести поправки о том, как нужно заполнять графы при ввозе товаров из стран ЕАЭС. Так, например, в графе 3 «Номер и дата счета-фактуры продавца» следует указывать номер и дату заявления о ввозе товаров и уплате косвенных налогов (с отметками ИФНС об уплате НДС).

Регистрация счетов-фактур на предоплату

С 1 октября 2021 года при регистрации в книге покупок счетов-фактур на предоплату не нужно будет делать пометку «частичная оплата». Ранее требование о необходимости этой фразы было прямо закреплено в порядке заполнения книги покупок:

Как регистрировать авансовые счета фактуры

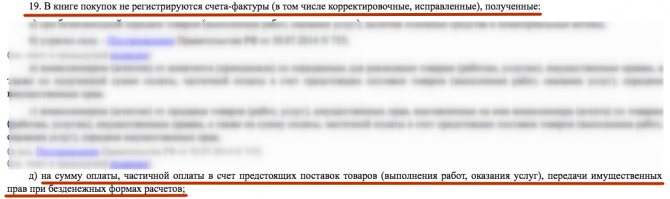

Начиная с 1 октября 2021 года можно заносить в книгу покупок авансовые счета-фактуры при безденежной форме расчетов. До 1 октября так было делать нельзя.

С 1 октября 2021 года подпункт «д» пункта 19 Правил заполнения журнала покупок признан утратившим силу. В связи с этим, по всей видимости, претензий со стороны ИФНС к вычетам по таким документам больше не будет.

Регистрационный номер таможенной декларации

С 1 октября 2021 года графе 13 книги покупок следует указывать не порядковый, а регистрационный номер таможенной декларации. Напомним, что эту графу заполняют, если товар импортный, и его таможенное декларирование предусмотрено правом Евразийского экономического союза. Стоит заметить, что в декларациях по НДС также фиксируют регистрационные номера таможенных деклараций (по строкам 150 раздела 8 и приложений к нему).

Уточнения по регистрации «авансовых» счетов-фактур

Правила ведения книги покупок и книги продаж дополнены положениями, касающимися регистрации счетов-фактур, выставленных при получении аванса. Установлено, что продавец, который принимает к вычету НДС, начисленный ранее по «авансовому» счету-фактуре, должен в графе 9 «Наименование продавца» книги покупок указать данные из строки 2 этого счета-фактуры.

Покупатель, который в момент отгрузки восстанавливает вычет, принятый ранее по «авансовому» счету-фактуре, должен заполнить книгу продаж следующим образом. В графе 7 «Наименование покупателя» указать данные из строки 6 этого счета-фактуры, а в графе «8 ИНН/КПП покупателя» — данные из строки 6б этого счета-фактуры.

Правила ведения отчетов

Налогоплательщики имеют право вести такие книги как в бумажном, так и в электронном виде. Оба варианта допускаются законом, но второй представляется более удобным. Когда организация будет отчитываться перед ФНС об уплате НДС, данные нужно представить именно в электронном виде, строго в формате xml. Ежеквартально, до 25-го числа следующего месяца после окончания квартала, в ФНС направляют подписанные и прошнурованные таблицы с пронумерованными страницами. Хранить документы следует минимум 4 года с даты последней записи.

Бланки приняты постановлением правительства от 26 декабря 2011 года №1137, а их обновлённая версия — новым постановлением от 19 января 2019 года №15. Менять или редактировать их нельзя, ФНС не примут отчётность.

В таблицы налогоплательщик вносит данные не обо всех сделках. Не нужно включать информацию о платёжных документах:

- при безвозмездной передаче материальных ценностей, оказании услуг;

- при покупке иностранной валюты и ценных бумаг;

- при получении продукции на реализацию от принципала;

- при выдаче денег на приобретение продукции.

В книге продаж содержится информация по всем сделкам: на основе этих данных рассчитывается НДС

Образцы заполнения книг покупок и продаж

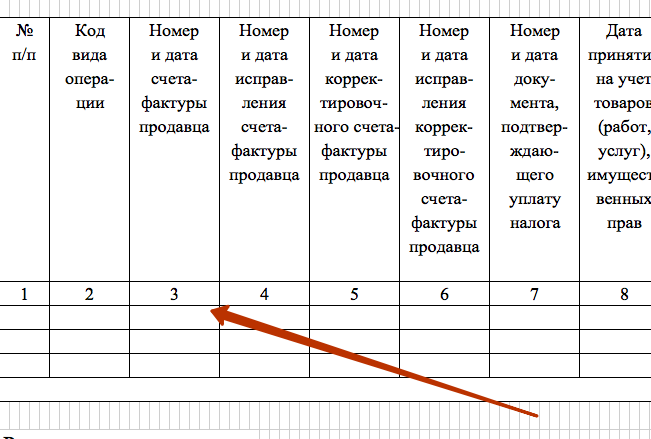

Рассмотрим образец книги продаж — книга покупок, как мы упоминали, содержит аналогичную информацию и заполняется по тем же правилам. В этом документе бухгалтер соберёт для налоговой инспекции целый комплекс информации о сделках компании:

- данные о продавце;

- отчётный период;

- коды операций;

- номера счетов-фактур продавца;

- регистрационный номер таможенной декларации (при наличии);

- код вида продукции;

- название организации-покупателя, её ИНН и КПП;

- величина продаж в сумме с НДС по всем видам ставок— 0%. 10%, 18%, 20%;

- величина продаж без НДС;

- общая сумма налога по всем видам ставок.

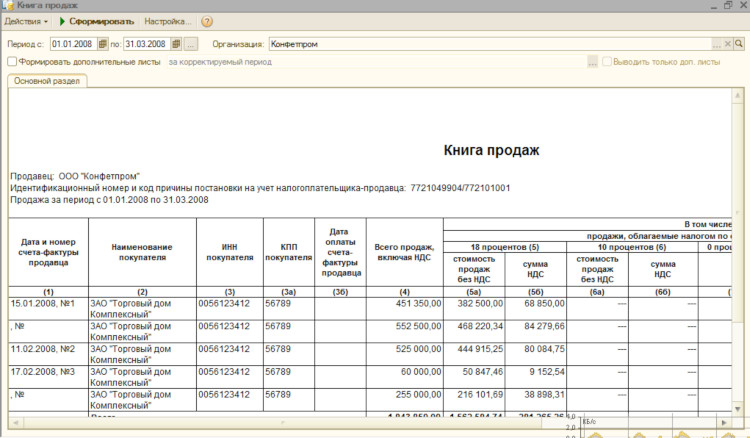

Коды операций нужно смотреть в приказе ФНС от 14 марта 2016 №ММВ-7-3-/136@. Известно, что в этот акт планируется внести изменения, поэтому рекомендуется использовать разъяснения из другого приказа налоговой службы — от 16 января 2018 года №СД-4-3/480@. Наглядный образец заполнения документов изучите на изображениях к материалу.

Книга покупок и Книга продаж

Первичные документы

Поступление товаров

По регистру БУ и НУ документ создал два движения: 7500 и 1350 рублей (по НДС).

Счет-фактура полученный

Теперь мы должны зарегистрировать полученный от поставщика счет-фактуру. Сделать это можно непосредственно из карточки документа, введя номер и дату счет-фактуры.

Счет-фактура создался и заполнился полностью в автоматическом режиме.

Обратите внимание, что у нас автоматически установился флаг в пункте «Отразить вычет НДС в книге покупок датой получения». Если он не установлен, то отражение в книге покупок будет не датой счет-фактуры, а датой документа поступления

Документ создал по одному движению сразу в четырех регистрах. В книгу покупок заносятся суммы именно из регистра накопления «НДС покупки». Так же данная счет-фактура отразилась в журнале учета. В регистре «НДС предъявленный» учтена расходная часть по совершенной покупке.

Корректировка поступления

Отразить эти изменения в 1С 8.3 можно непосредственно из документа поступления. Выберите пункт «Корректировочный счет-фактура» из меню «Создать на основании».

В созданном автоматически документе перейдем на закладку «Товары» и изменим в строке «после изменения» цену за одну доску с 75 рублей на 75,5 рублей.

Данный документ вычислил разницу в размере 50 рублей, а так же НДС от этой суммы и отразил его в регистре «НДС предъявленный».

Корректировочный счет-фактура полученный

Так же как и при обычном поступлении для корректировочного, тоже нужно указывать счет-фактуру. Сделать это можно аналогичным описанному ранее способу, введя в документ корректировки ее дату и номер. После этого нажмите на кнопку «Зарегистрировать».

Поступление основных средств

Отразим в программе 1С:Бухгалтерия 3.0 покупку токарного станка стоимостью 350 000 рублей в качестве основного средства.

Обратите внимание, что получить вычет по НДС за основное средство нельзя получить, пока вы не примите его к учету. Поступим проще и создадим не поступление основных средств, а поступление оборудования

Документ с данным видом операции позволяет сразу же принять к учету наш станок.

В этом документе сразу указываются данные для принятия к учету, в том числе и по амортизации.

Если перейти в 1С к проводкам поступления основных средств, вы увидите движения по поступлению и по принятию к учету в бухгалтерском регистре, а так же «НДС предъявленный».

Счет-фактура полученный

Счет-фактура регистрируется точно таким же способом, как и при поступлении товаров и услуг. В ней у нас отразилась общая сумма в размере 413 000 рублей, в том числе НДС 63 000 рублей.

При проведении данный счет-фактура отразился в соответствующем журнале учета.

Ошибки в заполнении книги покупок

Книга покупок – это важный документ, так как с недавних пор ее содержание используется при заполнении декларации по НДС

В связи с этим правильному оформлению документа нужно уделить особое внимание. Ошибки в регистрационных записях книги покупок могут привести к отказу ФНС в возмещении принятого к вычету добавленного налога или, по крайней мере, к требованию предъявить дополнительные пояснения в налоговую службу, что тоже весьма неприятно

Причины основных ошибок:

- Невнимательность бухгалтера;

- Незнание правила заполнения книги;

- Недостаточно четко прописанные правила в отношении отдельных и нестандартных операциях.

Технические ошибки при заполнении

В большую и самую популярную группу можно выделить ошибки технического характера, когда при внесении сведений в книгу вручную бухгалтер ошибается в указании данных, чаще всего это случается в отношении ИНН и номера с/ф. При этом может быть как нарушение формата ввода показателя (например, пропуск цифры в ИНН), когда показатель не пройдет форматный контроль, и с/ф не будет принят ФНС, так и ошибки в указании цифр, сумм, когда формат не нарушен, но перепутаны значения.

Если ошибку по несоответствию формату выявить достаточно просто, и налогоплательщики научились с ней бороться, то недочеты при вводе обнаружить гораздо сложнее и технически невозможно. Технических ошибок можно избежать, если внимательно проверять вносимые данные или использовать электронный формат ведения книги и с/ф, что в настоящее время пока не особо распространено в РФ.

Содержимое книги покупок

Книга продаж и что это такое – вопрос рассмотрен. С книгой покупок ситуация практически аналогичная. В ней регистрируется счет-фактура за продукцию или услугу, учет которой ведется, а также за перечисление аванса поставщикам товаров.

Внимание! Можно осуществить вывод сведений о счетах за определенный квартал, дата которого указана за данный период времени, но при этом получать их только в следующем квартале, причем до тех пор, пока еще не подана декларация

Правила заполнения

Существуют определенные правила по заполнению книги:

- нет ограничений в ведении книги только на бумажном носителе или только на электронном – оба варианта разрешены;

- числовые данные заполнять в русской валюте, включая копейки, кроме 15 пункта, где используется иностранная валюта;

- в случае совершения ошибки или описки регистрируется дополнительный счет на чистом листе одного и того же квартала;

- книга покупок на бумажном носителе относится на подпись руководителю организации. Делать это нужно до 25 числа отчетного периода. Нумерация страниц и печать также нужны;

- сохранять документацию как минимум 4 года с момента внесения заключающей записи.

Кроме того, непосредственное заполнение происходит следующим образом – титульный лист заполняется полным или кратким наименованием организации покупателя и вносится КПП с ИНН. Графы заполнять по образу и подобию с книгой продаж, однако несколько строчек все же стоит разъяснить:

- заполнение первой графы осуществляется первичным порядковым номером счета-фактуры;

- в шестую строку вносить регистрационные данные исключительно при экспорте;

- с 8 по 11 строку вводить конечные суммы после приобретений и налогообложений. В первый столбец – сумма, второй – налог;

- в 10 строчке должны отражаться данные в числовом виде о конечной сумме без налога. Предназначена для налогоплательщиков, занимающихся экспортом.

Поправки для посредников, регистрирующих счета-фактуры со сводными данными

Внесены поправки для комиссионеров, агентов, экспедиторов и застройщиков, которые приобретают товар для комитента и одновременно — для себя. Согласно новым правилам они должны зарегистрировать в книге покупок счет-фактуру со сводными данными следующим образом. В графе 15 указать стоимость из графы 9 по строке «Всего к оплате» счета-фактуры, а в графе 16 — сумму НДС в отношении товара, купленного для себя.

Аналогичные правила установлены для комиссионеров и агентов, реализующих стороннему покупателю товар комитента или принципала, и одновременно — свой собственный товар. Они должны зарегистрировать в книге продаж счет-фактуру со сводными данными следующим образом. В графе 13б указать стоимость из графы 9 по строке «Всего к оплате» счета-фактуры, а в графах 17 и 18 — сумму НДС в отношении собственного товара.

Оценка риска привлечения к ответственности по ст. 120 НК РФ за нарушение правил заполнения книги покупок

Статьей 120 НК РФ установлена ответственность за грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения. Под таким нарушением для целей данной статьи понимается отсутствие первичных документов либо отсутствие счетов-фактур или регистров бухгалтерского учета или налогового учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений.

Книга покупок, применяемая при расчетах по НДС, в числе документов, поименованных в ст. 120 НК РФ, не упоминается.

Рассмотрим, можно ли отнести книгу покупок к регистрам налогового учета.

Понятие «регистр налогового учета» встречается в главе 23 «Налог на доходы физических лиц» НК РФ. Так, в соответствии с п. 1 ст. 230 Кодекса налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

Также понятие «регистр налогового учета» раскрывается в главе 25 «Налог на прибыль организаций» НК РФ. Согласно ст. 313 Кодекса, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета.

Однако для целей исчисления НДС обязанность вести налоговые регистры не установлена. При этом ни в НК РФ, ни в Постановлении Правительства РФ № 1137 книга покупок не упоминается в качестве налогового регистра.

Кроме того, в п. 4 Порядка заполнения налоговой декларации по налогу на добавленную стоимость, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558@, указано, что декларация составляется на основании книг продаж, книг покупок и данных регистров бухгалтерского учета налогоплательщика (налогового агента), а в случаях, установленных НК РФ, на основании данных регистров налогового учета налогоплательщика (налогового агента).

Таким образом, как следует из приведенной нормы, ФНС России разделяет понятия «книга покупок» и «регистр налогового учета».

Из изложенного следует, что основания для привлечения налогоплательщика к ответственности за неправильное ведение книги покупок отсутствуют.

Однако существует и иная точка зрения по данному вопросу. Так, ФАС Московского округа в Постановлении от 29 ноября 2013 г. № Ф05-15210/2013 указал, что книга покупок и книга продаж не являются первичными документами, служащими для учета соответствующих операций, но фактически являются регистрами налогового учета, данные которых формируются на основании первичных документов.

Тем не менее в данном деле суд не рассматривал вопрос о привлечении налогоплательщика к налоговой ответственности, а указывал на обязанность налогового органа проверять книги покупок и продаж и первичные документы.

Что касается споров о применении ст. 120 НК РФ при нарушении правил ведения книги покупок, то суды принимают положительные для налогоплательщика решения (см., например, Постановления ФАС Волго-Вятского округа от 30 июня 2006 г. по делу № А79-15564/2005, ФАС Северо-Западного округа от 31 мая 2006 г. по делу № А56-22693/2005).

Отметим, что практика по данному вопросу относится к периоду 2006 г. и ранее. Более поздняя арбитражная практика автором не найдена. Это может свидетельствовать о том, что налоговые органы не предъявляют претензии в случае выявления фактов, свидетельствующих о нарушении правил ведения книги покупок.

Таким образом, вероятность привлечения налогоплательщика к ответственности по ст. 120 НК РФ за неправильное заполнение графы 15 в книге покупок оценивается ниже среднего уровня.

Автоматизированный учет продаж и покупок

В век современных технологий все требует оперативного обновления и своершенствования, в том числе и учет продаж. Все больше компаний прибегают к автоматизации бизнеса, чтобы увеличть скорость работы и соответственно обеспечить стабильный рост доходов.

Онлайн-программа Класс365 позволяет вести учет продаж легко и быстро, используя более 50 готовых форм учетных документов, а также функцию автоподстановки данных. Вы сможете с легкостью и минимальными навыками оформить операции возврата, списания, прихода товара всего за несколько минут и не допустить ни единой ошибки. Вы всегда сможете найти и просмотреть созданный документ, а также отправить его по почте или распечатать прямо из системы.

Многие предприниматели откладывают этап автоматизации бизнеса на неопределенный срок из-за предстоящих больших затрат, периода внедрения, обучения персонала. Однако Класс365 позволяет автоматизировать бизнес всего за несколько минут! Достаточно зарегистрироваться и войти в свой персональный аккаунт, где вас ждет полноценная и готовая к работе система для автоматизации. Освоение займет у вас всего 15 минут и не более!

Книга продаж, ее назначение и порядок заполнения

Книга продаж — это налоговый регистр, в котором предприятие регистрирует все исходящие счет-фактуры и прочие документы с выделенным НДС, если они должны отражаться в ней (например, бланки строгой отчетности, ленты ККМ). Его обязаны составлять все организации-продавцы, находящиеся на ОСНО, а также фирмы, применяющие УСН и ЕНВД, если они своим заказчикам выставили счет-фактуры с выделенным НДС.

Порядок ее ведения, а также обязательная для всех форма книги определены Постановлением от 26 декабря 2011 года № 1147. Она может заполняться на бумажном носителе (например, типографская книга) или электронно с использованием компьютера. В специализированных программах по бухгалтерскому учету, при соблюдении процедуры выписки исходящих счет-фактур, книга продаж создается в автоматическом режиме. Регистрация документов осуществляется в момент их составления.

В книге продаж отражаются корректировочные и исправительные счет-фактуры, а также документы, стоимостные показатели которых выражены в иностранной валюте.

В данный регистр обязательно включаются счет-фактуры, составленные на предоплату или частичную оплату за товар, услуги, работы.

Для аннулирования записей могут выписываться документы с отрицательными значениями.

Если по истечению налогового периода, предприятию необходимо зарегистрировать счет-фактуру, относящуюся к этому времени, или внести изменения, то тогда оно должно заполнить дополнительный лист к книге продаж за прошедший период, который является важной составляющей частью данного регистра. Организации, работающие по договорам (агента, комиссии или поручения) в интересах третьих лиц, отражают в книге продаж только счет-фактуры, выставленные за свои услуги

Документы, составленные покупателям по договорам агента, комиссии, поручения и т. д., они в данном регистре не отражают

Организации, работающие по договорам (агента, комиссии или поручения) в интересах третьих лиц, отражают в книге продаж только счет-фактуры, выставленные за свои услуги. Документы, составленные покупателям по договорам агента, комиссии, поручения и т. д., они в данном регистре не отражают.

По завершении отчетного периода до 20 числа месяца, следующего за ним, книга распечатывается (если она велась электронно), сшивается, нумеруется, заверяется и подписывается руководителем фирмы. На нем же лежит обязанность проверки правильности заполнения регистра.

Книга продаж должна хранится в течение 4 лет с момента последней ее записи. Необходимо помнить, что книга продаж включает только исходящие счет-фактуры, для регистрации входящих документов применяетсякнига покупок.

Покупателем является физическое лицо

Операции по отгрузке

При реализации товаров, работ или услуг физическим лицам за наличный расчет, поставщик — плательщик НДС вправе не выставлять им счета-фактуры. Об этом говорится в пункте 7 статьи НК РФ. В этом случае в книге продаж можно зарегистрировать контрольно-кассовую ленту.

Сводные счета-фактуры и контрольно-кассовые ленты регистрируются в книге продаж у продавца с кодом КВО 26.

Операции по возврату

Если покупатель — физическое лицо вернул товар или отказался от работы (услуги), продавец должен возвратить ему деньги. Затем продавцу следует зарегистрировать в книге покупок сводный счет-фактуру или контрольно-кассовую ленту, которая ранее была зарегистрирована в книге продаж. При этом в графе, предназначенной для кода КВО, нужно поставить 17. В графе, предназначенной для сведений о документе, подтверждающем уплату налога, нужно указать номер и дату документа, составленного при возврате денег покупателю.

Пример 2

ООО «Поставщик» реализовало физическим лицам товар на общую сумму 1 180 000 руб. (в т.ч. НДС 18% — 180 000 руб.). Сведения об этих продажах были отражены в сводном счете-фактуре № 138.

Впоследствии один из покупателей, Петров Иван Петрович, вернул «Поставщику» товар на сумму 100 000 руб. (в т.ч. НДС 18% — 15 254,24 руб.). При возврате денег Петрову был составлен расходный кассовый ордер № 2018 от 17.10.16.

«Поставщик» сделал записи в книге продаж и в книге покупок (см. табл. 2).

Таблица 3

Регистрация счета-фактуры № 138

|

В книге продаж ООО «Поставщик» |

|||||

|

Наименование графы |

Код вида операции |

Наименование покупателя |

Стоимость продаж по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая НДС) в валюте счета-фактуры в рублях и копейках |

Стоимость продаж, облагаемых налогом, по счету-фактуре, разница стоимости по корректировочному счету-фактуре (без НДС) в рублях и копейках, по ставке 18 процентов |

Сумма НДС по счету-фактуре, разница стоимости по корректировочному счету-фактуре в рублях и копейках, по ставке 18 процентов |

|

Номер графы |

2 |

7 |

13б |

14 |

17 |

|

Значение |

26 |

Физические лица |

1 180 000,00 |

1 000 000,00 |

180 000,00 |

|

В книге покупок ООО «Поставщик» |

|||||

|

Наименование графы |

Код вида операции |

Номер и дата документа, подтверждающего уплату налога |

Наименование продавца |

Стоимость покупок по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая НДС) в валюте счета-фактуры |

Сумма НДС по счету-фактуре, разница суммы НДС по корректировочному счету-фактуре, принимаемая к вычету, в рублях и копейках |

|

Номер графы |

2 |

7 |

9 |

15 |

16 |

|

Значение |

17 |

2018 от 17.10.16. |

ООО «Поставщик» |

100 000,00 |

15 254,24 |

Книга покупок и продаж что это – описание

Книга покупок и продаж – это отчетный документ, в котором налогоплательщик фиксирует счета, выписанные организацией в налоговом году. Данный акт нужен для того, чтобы получить компенсационные выплаты по НДС за затраты на различные приобретения.

Журнал необходим, как продавцам, так и покупателям:

- первым – для осуществления учета и регистрации счетов-фактур, квитанций кассовых аппаратов, отчетных бланков и так далее;

- вторым – для фиксирования счетов, выставленных за приобретенный товар.

Данный документ используется исключительно в целях применения налогового вычета на добавленную стоимость, а также для создания отчетов по НДС.

Нужно ли вести книгу покупок и продаж по закону?

Книгу необходимо вести, четко придерживаясь, установленных законом, правил. В законодательную базу, регламентирующую порядок заполнения данного акта, входят следующие законопроекты:

- пункт 3 статьи № 169 Налогового кодекса России;

- нормативный документ № 1137 от 26 декабря 2011 года;

- федеральный закон № 382-ФЗ от 29.11.2014 года;

- пункт 5.1 статьи № 174 НК РФ;

- п. 8.1 статьи 88 НК;

- п 3, ст. 76 НК.

Из чего состоит книга покупок и продаж?

По своей структуре, журнал состоит из таких основных листов:

1- Титульная страница – на ней фиксируются такие сведения об организации, как ее название, ИНН, даты отчетного периода.

2- Второй лист – представляет собой таблицу, состоящую из 12 пунктов, среди которых:

- номер акта;

- дата составления журнала;

- номера счетов-фактур;

- число, месяц, год, когда был куплен товар;

- страна-производитель приобретения;

- налоговая ставка налога;

- величина НДС и прочая информация.

3- Ставится подпись и заполняются еще девять глав документа, а именно:

- дата и номера выставленных счетов;

- наименование предприятия;

- ИНН и КПП;

- дата оплаты за товар;

- цена приобретения;

- на какую сумму куплен товар (без учета НДС);

- итоговая величина пошлины;

- заключительная часть;

- подпись ответственного лица.

Правильное ведение и порядок заполнения книги покупок и продаж

Ведение журнала осуществляется руководством компании либо, назначенными специально для этого дела, ответственными лицами. Заполняя документ, необходимо следить за корректностью вводимых данных. Правила оформления журнала регламентированы законом о документообороте РФ. После заполнения, акт должен быть пронумерован, подшит и скреплен подписью уполномоченного лица, а также печатью организации.

Как отразить возврат товара?

Возврат товара реализатору должен происходить на основаниях, предусмотренных законодательством РФ. При этом в соответствующем акте продаж фиксируются такие сведения:

- счета-фактуры, предъявленные по факту совершения операций,

- показания лент товарно-кассовых аппаратов;

- счета, выставленные налоговыми агентами;

- корректировочные акты, составленные при повышении цен на продукцию либо услуги и так далее.

Книга продаж и покупок для ИП и для ООО отличия

Журналы сделок для ИП и для ООО, хотя и во многом сходны, но все же имеют некоторые отличия. Так, индивидуальный предприниматель, являющийся физическим субъектом, может не вести оформлять данный акт в том случае, если он освобожден от уплаты НДС.

Что такое книга покупок?

Книга покупок – это документ, назначение которого заключается в регистрации счет-фактур, подтверждающих оплату НДС. Книга необходима для определения и подсчета суммы оплачиваемого налога и подлежащей возмещению или вычету суммы.

Книга обязана вестись каждой организацией, поскольку в ней содержатся сведения, принимаемые в расчет в случаях, когда возникает необходимость по исчислению НДС. В документе следует фиксировать каждый документ, в котором отражены финансовые сведения, помогающие рассчитать необходимые к уплате налоги.

Книга покупок ведется в течении всего отчетного периода и в ней должны быть зарегистрированы все документы, указывающие на оплату НДС.

Не указываются в документе следующие счет-фактуры, полученные:

- при проведении процедуры продажи или покупки брокером ценных бумаг;

- путем оформления разницы в суммах поставщиком;

- при выполненной безвозмездно, бесплатно работе;

- от комитента на покупку или реализацию продукции.

Книги покупок – это документ, который можно вести, как в бумажном (страницы документа нумеруются, шнуруются, заверяются печатью), так и в электронном виде.

Что такое книга покупок?

Как правильно заполнить этот документ?

На титульном листе и в верхней части каждой страницы указываются:

- наименование компании-покупателя;

- КПП и ИНН.

Как правило, заполнение граф документа не вызывает трудностей, за исключением нескольких пунктов, на которые стоит рассмотреть подробнее:

- В 1 графу вносится отметка о порядковом номере записи о счет-фактуре.

- В 6 графе запись оставляется только в случае регистрации документов, выписываемых при реализации продукции, ввезенной на территорию России — указывается страна, откуда прибыл товар и номер таможенной декларации. Если реализуется российский товар, то указывается только страна-производитель.

- Графы 8-11 отражают суммы покупок и НДС, исчисленные по установленным налоговым ставкам. Данные графы (за исключением 10) состоят из двух частей — в первой указывается стоимость проданной продукции без НДС, а во второй — сумма НДС.

- В 10 графе указывается полная сумма покупок, которая облагается 0% НДС. Заполняется столбец теми налогоплательщиками, которые занимаются экспортом продукции и сами непосредственно связаны с реализацией и производством вывозимых товаров.

Любые изменения должны вноситься на отдельном дополнительном листе, каждый из которых является неотъемлемой частью документа. В верхней части дополнительного листа обязательно указывается дата его составления.

Как заполнить книгу покупок?

Изменения в Законодательстве

Индивидуальным предпринимателям и организациям, которые выбрали упрощенную систему налогообложения разрешается не вести Книгу покупок, кроме этого — вместо самого ИП счет-фактуры могут подписывать доверенные лица, на основании нотариально заверенной доверенности.

К примеру, лица, занимающиеся посреднической деятельностью, но не обязанные уплачивать НДС, обязаны вести данную документацию и фиксировать в ней все счет-фактуры и иные финансовые документы, к ним приравненные.

Во избежание возникновения сложностей со сдачей отчетов, деклараций и при проведении проверок уполномоченными органами, налогоплательщикам следует своевременно и грамотно заполнять Книгу продаж и Книгу покупок.

Где можно скачать образец заполнения и бланки книги покупок и продаж?

Образец заполнения документа вы можете скачать по этой ссылке. А вот здесь находится бланк книги покупок и продаж в формате Excel, а в формате Word – тут.

Образец заполнения книги продаж.Пример книги продаж.Образец заполнения книги покупок.

Где находится книга покупок и продаж в программе 1С 8.2?

Больше информации о том, как правильно заполнить документ в программе 1С 8.2, а также где именно находится книга покупок и продаж в этой программе, содержится в следующем видео-уроке:

Не забудьте добавить «FBM.ru» в источники новостей