Как вернуть проценты по потребительскому кредиту

Содержание:

- Процедура возврата товара ненадлежащего качества, купленного в кредит

- Дополнительные вопросы

- Закрывайте кредит на товар немедля!

- Основные способы отказаться от страхования кредита в банке

- ВОЗВРАТ КАЧЕСТВЕННОГО ТОВАРА

- Как досрочно погасить кредит

- Способы погашения кредита в Сбербанке

- Условия оплаты для ипотеки

- Какие дополнительные расходы по обслуживанию долга можно вернуть?

- Нормативные положения о досрочном возврате

Процедура возврата товара ненадлежащего качества, купленного в кредит

Возврат товара, купленного в кредит, – процесс не простой, поэтому следует осветить каждый этап в подробностях. Для начала вам нужно обратиться в магазин с целью расторгнуть договор. Не забудьте взять с собой документы, подтверждающие покупку, а также все, что входит в комплект.

Имейте в виду, вам нужно не просто вернуть товар, а именно расторгнуть договор купли-продажи. В заявлении можете указать закон, позволяющий вам сделать это.

Кроме вышесказанного, заявление нужно подписать и датировать. Делается это для того, чтобы можно было отследить сроки, в которые магазин должен отреагировать на ваше требование. Вернуть средства вам должны в течение 10 дней с момента обращения.

Но нужно быть готовым к тому, что, если вы возвращаете изделие по причине обнаруженного в нем брака, его качество должны проверить. Магазин отправит его на экспертизу, чтобы принять дальнейшее решение.

В результате экспертизы должно стать ясно, что послужило причиной для поломки или дефекта изделия, купленного в кредит, то есть это заводской брак или неправильная эксплуатация. Если продавец и производитель не виновен, то возврат невозможно будет осуществить.

Средства, потраченные на покупку, возвращают тем же способом, каким она была оплачена. То есть если вы рассчитывались наличными, то вам их вернут из кассы, а если оплата была произведена картой, то деньги поступят на нее же.

Итак, сформируем таблицу, чтобы лучше понять, как поступить, если необходимо вернуть купленное в кредит изделие:

| Действия клиента | Действия продавца, сроки реакции |

| Обращение в продающую организацию | В течение 2 недель, если товар, купленный в кредит, возвращается в надлежащем виде (сохранена упаковка, комплектация, товарный вид). Бракованное изделие можно вернуть в течение гарантийного периода. |

| Оформление заявления | Образец заявления можно спросить у продающей организации либо скачать из Интернета. Для возврата покупки в течение 14 дней и в течение гарантийного срока – разные образцы заявлений. Отреагировать на требование клиента магазин обязан в течение 10 дней. |

| Получение документа о возврате изделия | Если условия договора и законодательства соблюдены, то продавец должен принять купленное изделие, а взамен выдать акт. |

| Получение первоначального взноса | Продающая организация произведет возврат средств тем способом, которым они были получены от клиента. |

Итак, если вы действовали согласно вышеописанному в таблице порядку, то у вас на руках имеется акт о возврате товара. Он необходим для обращения в кредитную организацию. Теперь нужно расторгнуть договор с банком.

Расторгнутый договор купли-продажи и акт о возврате товара служат основанием для прекращения договора потребительского кредитования, а также для принятия решения о возврате средств, выплаченных за это изделие на текущий момент. В акте должна быть прописана причина аннулирования договора купли-продажи, в зависимости от нее банк рассчитывает сумму, которую должен вернуть.

Если причиной послужил некачественный, бракованный товар, купленный в кредит, то банк должен вернуть всю сумму, а если изделие вернули в надлежащем виде, то средства, потраченные на оплату процентов и иных платежей, не возвращаются. Рекомендуем проконтролировать, чтобы магазин вернул в банк полную стоимость товара, дабы не испортить свою кредитную историю.

Пожалуй, стоит повторить что, подписывая какой-либо документ, имейте в виду, вы соглашаетесь со всеми его условиями. Внимательно изучайте любой договор, который собираетесь подписать!

Дополнительные вопросы

Как погасить долг раньше времени

Все крупные банки работают, придерживаясь некоторых правил. Также, подобные правила действительны и для многих других финансовых организаций. В соответствии с ними, клиент может в любой момент прийти и погасить кредит. При этом не нужно никаких разрешений со стороны кредитной организации. Единственное условие – это предупреждение о возврате. Следует не менее, чем за 30 дней предупредить кредитора в письменном виде о том, что вы собираетесь закрыть долг заранее. Лучше, если вы укажете точную дату, и срок будет равен одному месяцу. Постарайтесь подгадать таким образом, чтобы погашение займа выпало на будний день.

Многие банки принимают оплату через мобильное приложение или веб-интрефейс. К примеру, в Сбербанке это Сбарбанк-онлайн. Также, можно лично явиться в банковское отделение дважды. В первый раз для подачи заявления, во второй – чтобы вернуть долг.

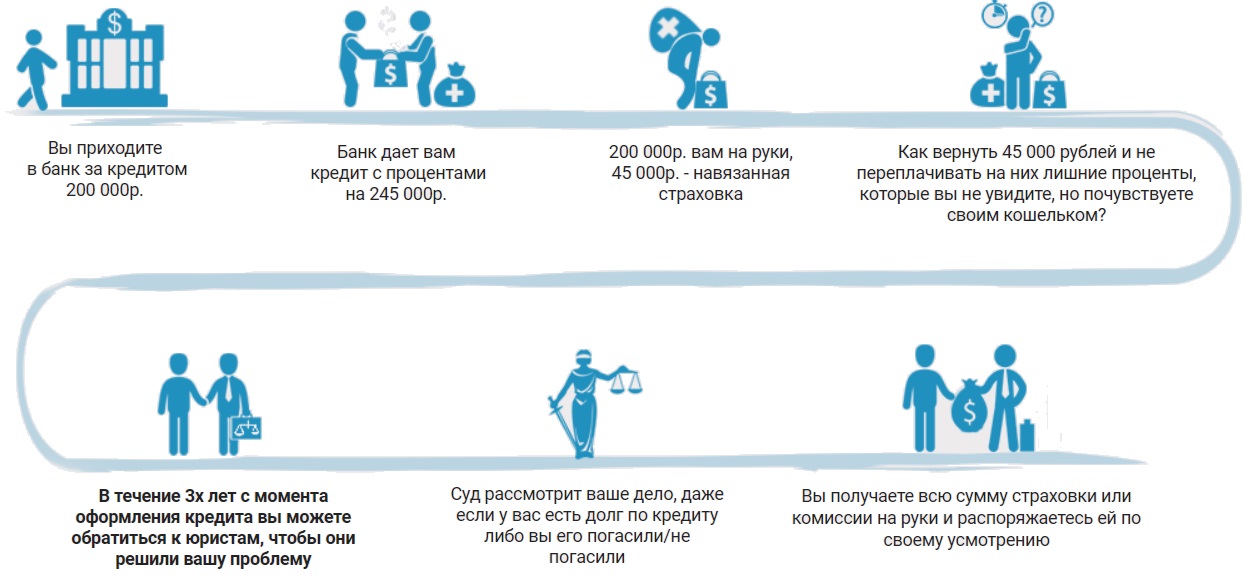

Могут ли вернут страховку

Многие банки заставляют своих клиентов оформлять и страховку. Это дополнительные траты для людей, но банки таким образом хотят обезопасить себя от неблагонадежных заемщиков. Получается, что своей страховкой вы покрываете несвоевременную выплату кредита другими людьми. Понятно, что оставлять свои деньги банку никто не захочет, следовательно, нужно провести процедуру возврата.

Страховку по кредиту тоже можно вернуть, как и проценты за время, оставшееся до возврата кредита. Возврат также возможен только за тот срок, который остался до конца кредита. Страховка входит в сумму ежемесячных платежей и не будет возвращена за то время, пока человек пользовался заемными средствами.

Чтобы вернуть страховку, нужно:

- В тот же день, когда было подано заявление о возврате процентов, подать заявление и о возврате страховки;

- Вместе с заявлением подаем паспорт, справку о погашении кредита и договор;

- Дожидаемся рассмотрения заявки (может занять не один день);

- Приходим в банк и забираем деньги.

Тут важно отметить, что это бесплатно. Банку это не выгодно, но производится вычисление оставшейся страховки довольно быстро (в большинстве случаев)

Требовать за данную процедуру с вас деньги банк не имеет права.

Страховку можно и не вернуть. Для того, чтобы точно знать, отдадут вам деньги или нет, следует внимательно читать договор при его подписании. Если есть отдельный пункт, указывающий на это, то можно потребовать его пересмотра, если он для вас не выгоден. В том же случае, если про возврат страховки ничего не написано, то и вернуть средства у вас не получится.

Что делать, если банк отказывает Вам

Если кредитор не принял от вас заявление на компенсацию процентов, вы можете смело обращаться в суд. Для исполнительного органа нужно грамотно составить заявление: самостоятельно или с помощью юриста. Дополнительно можно обратиться в общество, которое защищает права потребителей – там тоже помогут с оформлением иска.

Учитывая статистику по таким делам, в большинстве случаев выигрывают истцы (заемщики). При этом все расходы, которые возникают на протяжении судебных разбирательств, возмещают банки. А еще вы можете потребовать от банка моральную компенсацию – имеете полное право и все возможности её получить.

Подытожим: Если вы оформляете потребительский кредит, то имеете все возможности вернуть по нему проценты. Процедура не сложная, но требует изучения нюансов и ответственного подхода. При этом суд должен быть последней инстанцией для обращения. Ведь решить вопрос через банк получится быстрее, только действовать нужно грамотно.

Закрывайте кредит на товар немедля!

Теперь заявление необходимо написать на имя директора торговой точки о возврате процентов за весь период или за срок прохождения экспертизы. Вам вернут ровно ту сумму, что указана в банковской справке.

Не забывайте, что время идет и может настать черед следующего платежа, а потому торопитесь.

Как избежать лишней беготни?

Может произойти такая ситуация, что вы не успеете, настанет черед следующего платежа, а, значит, проценты начисляется уже за следующий месяц. Тут можно либо заново пройти всю эпопею со справками и заявлениями, а можно доплатить недостающую сумму (как правило, она невелика) из своего кармана. Тут все зависит от того, насколько вы готовы к беготне по новому кругу. Чтобы такой ситуации не произошло, можно самостоятельно досрочно закрыть кредит сразу после поступления компенсации за товар, заплатив нужную сумму из своего кармана. Проценты вам все равно поступят на счет, и вы просто снимете излишек через кассу банка.

По закону вы имеете право и на возврат, и на компенсации. Но и тот факт, что обмен товара в такой ситуации значительно облегчит вашу жизнь, отрицать нельзя. В спорных же ситуациях стоит прибегнуть к судебному разбирательству, хотя это и не просто.

Основные способы отказаться от страхования кредита в банке

Существует несколько вариантов, как сэкономить на страховке. Рассмотрим каждый из них подробнее:

Отказ от страхования на стадии оформления кредита. Все условия, в том числе и предоставление страховых услуг, подробно прописаны в договоре

Важно внимательно прочитать документы. Так вы сможете отказаться от навязанных опций до того, как заключите соглашение

В некоторых банках вам не придется дополнительно платить за страховку, так как финансовая организация самостоятельно рассчитывается со своим страховым партнером. Как правило, стоимость страхования в такой ситуации автоматически включается в общую сумму кредита. В любом случае, если вам что-то не понятно, уточните интересующую информацию у банковского специалиста. А лучше всего прочтите договор повторно.

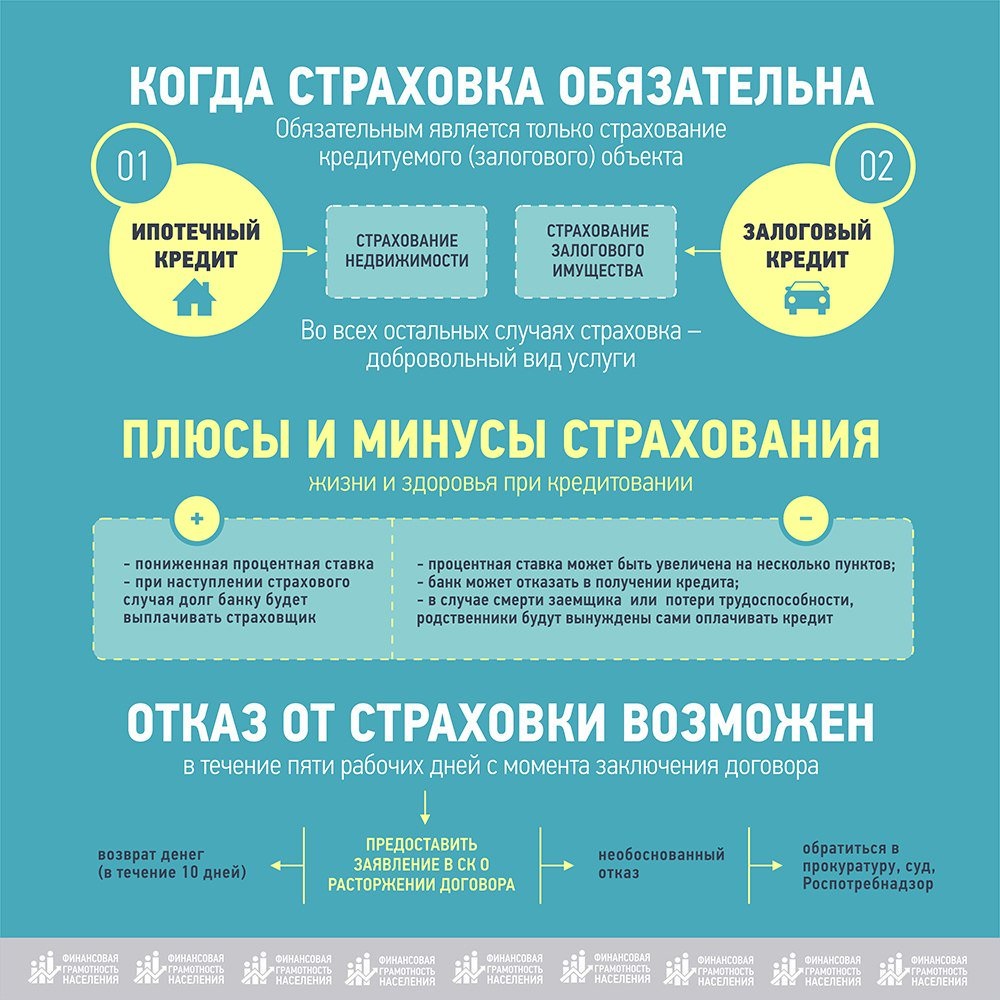

Возврат страховки после подписания кредитного договора. Не волнуйтесь, если вы приобрели услуги страхования и подписали соответствующие документы в банке. Согласно закону, регулирующему работу финансовых организаций, вы можете отказаться от страховки в течение 14 дней с момента заключения кредитного соглашения. Для этого необходимо отправить заявление с соответствующими требованиями в страховую компанию. Затраченные денежные средства должны вернуться в ближайшие 10 дней после получения вашего письма страховщиком. Как правило, страховое соглашение вступает в силу сразу после подписания кредитного соглашения. Если заемщик решил отказаться от страховки после окончания периода охлаждения, он может вернуться свои средства, но не в полном объеме. В соответствии с договором, страховые услуги предоставляются клиенту на определенный период, равный времени действия кредита. Разделив всю цену страховки на срок кредитования, можно получить стоимость одного дня страхования. Страховая компания обязана возместить человеку всю сумму затрат за вычетом каждого дня, если период охлаждения уже прошел. Рассмотрим конкретный пример. Допустим, человек взял потребительский кредит и не отказался от страхования в банке. С этого же дня он автоматически становится застрахованным от конкретных ситуаций, предусмотренных договором. Спустя четыре недели заемщик принял решение отказаться от страховки и отправил соответствующее заявление в страховую компанию. В итоге он получит сумму, которую потратил на страховку, за исключением стоимости четырех недель. Это объясняется тем, что на протяжении данного срока компания выполняла свои обязанности. И если бы в этот период с заемщиком что-нибудь случилось, возврат долга банку осуществлялся бы за счет страховщика. Будьте внимательны, речь идет о 14 календарных (не рабочих) днях. И вернуть полную стоимость страхования вы можете только в этот период, если не наступила чрезвычайная ситуация, предусмотренная договором. Для того чтобы отказаться от страхования по кредиту, важно правильно составить заявление: Прежде всего, посмотрите в кредитном соглашении, кто предоставляет вам страховые услуги. Бланк заявления можно скачать в интернете или найти на сайте страховой компании. Внимательно заполните все строки. После этого отправьте документ заказным письмом или отнесите лично в офис страховой. Помните, что даже малейшая ошибка в документах может стать причиной отказа в выплате. Причем ответ на ваше заявление вы получите не сразу. Как правило, в таких ситуациях страховая ждет окончания периода охлаждения и только после этого присылает аргументированный отказ.

Возврат части страховки при досрочном погашении кредита. Данный способ актуален для ипотеки, автомобильного или крупного потребительского кредита, так как есть возможность вернуть приличную часть собственных средств. Допустим, человек взял автомобильный кредит и приобрел страховку в банке. Он исправно вносил все платежи и погасил задолженность раньше срока. В этом случае заемщик может рассчитывать на возврат денежных средств за услуги страхования, которыми уже не воспользуется. К примеру, если срок кредита составлял 5 лет, а долг был возвращен за 3 года, можно возместить стоимость страховки за оставшиеся 2 года. Это честно, ведь если за этот период наступит страховой случай, то страховщику ничего не придется возвращать ни человеку, ни финансовой организации. Именно поэтому можно отказаться от страхования, если кредит погашен в банке досрочно. Для этого необходимо скачать бланк заявления, правильно его заполнить и отправить страховой компании. Срок рассмотрения обращения и произведения выплат не должен превышать 10 дней.

ВОЗВРАТ КАЧЕСТВЕННОГО ТОВАРА

- Требовать возврата качественного товара, купленного в обычном магазине можно в течение 14 дней после покупки. (статья 25 Закона «О защите прав потребителей»)

- Если последний день срока возврата товара приходится на выходной или праздничный день, требовать возврата товара можно на следующий рабочий день. (статья 193 Гражданского кодекса РФ.)

- Вернуть товар надлежащего качества можно, если указанный товар не эксплуатировался, у него сохранены первоначальный товарный вид, потребительские свойства, пломбы, фабричные ярлыки, а также имеются какие-либо документы, подтверждающие факт покупки.(статья 25 Закона «О защите прав потребителей»)

- Утрата покупателем товарного или кассового чеков на товар не лишает права потребителя опираться на показания свидетелей. (статья 25 Закона «О защите прав потребителей»)

ВАЖНО: Не все качественные товары можно вернуть или обменятьТовары надлежащего качества, которые нельзя вернуть или обменять в течение 14 дней:- Продовольственные товары- Товары, входящие в Перечень качественных товаров, не подлежащих возврату и обмену

ВАЖНО: Покупатель вправе возвратить приобретенный качественный товар продавцу и получить уплаченную за него денежную сумму только при условии, если у продавца отсутствует необходимый для обмена товарЕсли, потребитель, к примеру, предъявляет требование о возврате качественного товара на основании того, что товар ему не подошел по размеру, продавец вправе отказать потребителю в возврате денег за товар, предложив потребителю такой же товар другого размера. Поэтому внимательно отнеситесь к выбору основания для возврата качественного товара

ИНСТРУКЦИЯ ДЛЯ ВОЗВРАТА ТОВАРА НАДЛЕЖАЩЕГО КАЧЕСТВА

Для того чтобы вернуть покупку в магазин в течение 14 дней следует:1

С особым вниманием ознакомиться с пунктом 2 статьи 25 Закона «О защите прав потребителей»2. Выяснить, входит ли купленная вещь в перечень товаров, которые нельзя возвращать, если не входит то, перейти к п.33

Написать в двух экземплярах претензию о возврате качественного товара, в которой указать причину возврата покупки с требованием расторжения договора купли-продажи и возврата денег. К претензии приложить копию чека или иной документ, подтверждающий факт покупки.4. Прибыть в магазин, обратиться к менеджеру по работе с клиентами и предъявить ему претензию и товар в упаковке. 5. Попросите менеджера в вашем присутствии осмотреть сданный вами товар на предмет отсутствия следов эксплуатации и сохранности первоначального товарного вида.6. Предложите зафиксировать результаты осмотра товара отдельным документом или на вашей копии претензии.7. Потребуйте, чтобы на копии претензии в магазине вам поставили пометку о вручении претензии (к примеру, штамп, печать или подпись менеджера магазина с указанием его фамилии и даты вручения).8. Уточните у продавца о правилах и сроках возврата денег за сданный вами товар в их торговой сети

Требование покупателя о возврате денег должно быть удовлетворено в течение трех дней. (пункт 2 статьи 25 Закона «О защите прав потребителей»).

Образцы претензий:Образец претензии о возврате товара надлежащего качества

Ответы на вопросы, поступающие через интернет-приемную в редакцию Potrebinforms.ruна тему: Возврат качественного товара (надлежащего качества)

Как досрочно погасить кредит

Чтобы разобраться, можно ли погасить кредит досрочно без лишних выплат, необходимо знать условия банков для указанной процедуры. Каждая финансовая организация выдвигает свои требования, о которых можно узнать следующим образом:

- посетить отделение банка лично (не обязательно тот филиал, где был взят кредит);

- обратиться по телефону на горячую линию.

Работники банка будут проверять личность клиента при совершении звонка. Поэтому следует заранее подготовиться к этому мероприятию – взять паспорт, телефон, к номеру которого привязана карта, посмотреть кодовое слово. Сотрудники будут задавать много вопросов, чтобы убедиться в достоверности сведений, поскольку они не имею права распространять личные данные о финансах посторонним лицам.

Способы погашения кредита в Сбербанке

Обсуждаемая операция производится после визита в подразделение и написания заявления на досрочное погашение кредита в Сбербанке по имеющемуся здесь образцу. Такое изменение параметров обслуживания доступно по потребительскому или ипотечному кредиту, а также по кредитке с различными вариациями выплат. Кроме того, разрешается закрытие кредита и через Сбербанк Онлайн.

Вариант 1: полное погашение

Чтобы понять, как быстро погасить любой кредит в Сбербанке, для его аннуляции требуется не только пополнить счет соответствующей суммой, но и оформить заявление кредитору. Следует обязательно уточнить текущие характеристики задолженности — остаточная сумма и датировка ближайшего платежа, а также присутствие просрочек и штрафов.

Требование должника может быть реализовано учреждением только после устранения накопившейся просроченной задолженности. Это правило касается как полноценного, так и частичного досрочного погашения кредита в Сбербанке. Тем не менее его наибольшая значимость проявляется именно в первом случае.

Только знание остатка позволит избежать переноса минимального непогашенного долга на следующий месяц. Ведь потребителю не осуществят возврат процентов по кредиту. Рассмотрим, как рассчитать досрочное погашение кредита в Сбербанке с учетом общей величины задолженности, процентов, всевозможных штрафов и комиссий. Ответ таков: обратившись к специалисту или использовав для этого персонализированный кабинет на портале.

Вариант 2: частичное досрочное погашение

Чтобы понять выгоду от такой операции, следует для начала уточнить, что досрочное погашение кредита в Сбербанке происходит при аннуитетных и дифференцированных платежах. Первый вид характеризуется равенством месячных сумм до завершения оплатного периода. Второй — ежемесячным расчетом размера выплаты исходя из долгового остатка.

Частичное погашение кредита в Сбербанке при дифференцированных платежах напрямую влияет на снижение текущей нагрузки, уменьшая выплаты по телу долга (но не по процентной ставке). Покрытие части аннуитетного кредита может влиять как на сумму платежей, так и на продолжительность обслуживания. Это зависит от договоренности между кредитором и заемщиком.

Как можно погасить аннуитетный займ и что выгоднее для клиентуры:

- урезание периода кредитования;

- сокращение суммы помесячных платежей при сохранении общего периода.

Первый вариант частичного досрочного погашения кредита в Сбербанке означает, что внесенные деньги будут храниться на счете и смогут пойти в будущем на ликвидацию задолженности (при долговом остатке, равном хранящейся сумме). Подобное досрочное погашение кредита в Сбербанке не предполагает возврата процентов, но предусматривает убавление месяцев для их уплаты.

Второй способ отвечает на вопрос, как сделать перерасчет кредита в Сбербанке» (а точнее, его тела). Здесь производится уменьшение величины ежемесячных платежей при оставлении их прежнего количества в течение аналогичного срока обслуживания. При подобном досрочном погашении кредита в Сбербанке уплаченные и ожидаемые проценты не пересчитываются.

Также относительно второй альтернативы действует правило о запрете использования средств со счета страхового возмещения. В обоих случаях заявитель указывает способ внесения суммы, погашаемой раньше срока, и изменение параметров оплаты, на которое он рассчитывает. Обязательными условиями служат внесение суммы, превышающей размер единичного платежа, и совпадение этого действа с платежной датой.

Условия оплаты для ипотеки

У банковских ссуд бывают разные наименования в зависимости от их использования. Это деньги на открытие собственного дела, на покупку бытовой техники, жилья или автомобиля.

Порядок возмещения средств

Крупные финансовые корпорации России (Сбербанк, ВТБ, Россельхозбанк) возвращают переплаченные средства за кредит, если клиент погасил заранее всю сумму.

В законе о налогообложении граждан предусмотрен пункт о возвращении 13% (налога на доходы физических лиц) от суммы, потраченной на жилье или выплаты ипотечного, а также другого целевого займа (на покупку земли, автокредит)

В законе о налогообложении граждан предусмотрен пункт о возвращении 13% (налога на доходы физических лиц) от суммы, потраченной на жилье или выплаты ипотечного, а также другого целевого займа (на покупку земли, автокредит)

При желании возврата средств через налоговые органы важно обратить внимание на назначение заемных средств. Процентную ставку 13%, налоговый вычет получают от стоимости жилья, оформленного в ипотеку, и процентов

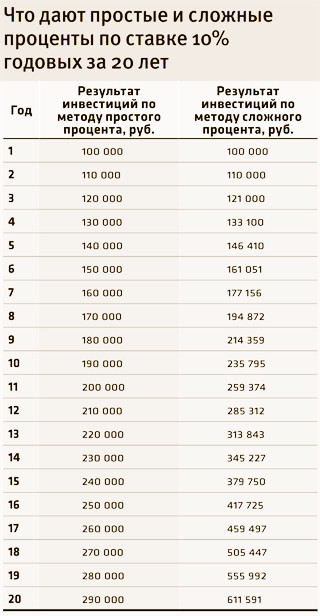

Чем больше сумма взноса, тем активнее пересчитываются проценты при досрочном закрытии ипотеки

Поэтому лучше вносить большие суммы не каждый месяц, а когда накопится определенная сумма. Для этого открывают вклад с капитализацией процентов. Право возврата процентной ставки имеется также при рефинансировании кредитов. Суммы лишне уплаченных процентных ставок по ипотеке внушительные, ведь оплата происходит не один десяток лет

Чем больше сумма взноса, тем активнее пересчитываются проценты при досрочном закрытии ипотеки. Поэтому лучше вносить большие суммы не каждый месяц, а когда накопится определенная сумма. Для этого открывают вклад с капитализацией процентов. Право возврата процентной ставки имеется также при рефинансировании кредитов. Суммы лишне уплаченных процентных ставок по ипотеке внушительные, ведь оплата происходит не один десяток лет.

https://youtube.com/watch?v=oI5_RLRaqko

Ошибки заемщиков

Распространенной ошибкой является неправильное погашение задолженности и закрытия ипотеки или потребительского кредита. Пополнить счет большой суммой будет недостаточно

Важно правильно пройти всю процедуру до конца. Сначала клиент обращается к менеджеру банка, пишет заявление и вносит денежные средства на свой счет. Частично досрочное погашение ипотеки предполагает составление дополнительного соглашения к основному договору, так как при списании денежных средств назначается новая сумма платежа

Поэтому самостоятельный расчет может скрывать ошибки и неполное погашение кредита. Погрешность в несколько рублей приведет к штрафам

Частично досрочное погашение ипотеки предполагает составление дополнительного соглашения к основному договору, так как при списании денежных средств назначается новая сумма платежа. Поэтому самостоятельный расчет может скрывать ошибки и неполное погашение кредита. Погрешность в несколько рублей приведет к штрафам.

Частично досрочное погашение ипотеки предполагает составление дополнительного соглашения к основному договору, так как при списании денежных средств назначается новая сумма платежа. Поэтому самостоятельный расчет может скрывать ошибки и неполное погашение кредита. Погрешность в несколько рублей приведет к штрафам.

Например, заемщик остался должен банку 7 рублей, и в следующем месяце на них начисляется годовая ставка. Клиент считает, что кредит погашен, банк начисляет штраф. Неправильный расчет может обернуться не в пользу добросовестного заемщика. Такая же проблема возникает при правильном расчете платежа кредитным специалистом и полной оплатой долга. Заемщик забыл написать заявление на закрытие счета, поэтому денежные средства списываются каждый месяц согласно платежу по договору. Чтобы избежать негативных последствий, каждое действие заемщика рекомендуется подтверждать в письменной форме.

Точно рассчитать уплаченные суммы можно с помощью калькулятора, зная ставку процентов и количество месяцев использования средств. Однако банки вводят в заблуждение своих клиентов, прописывая в договоре строку о запрете возврата или делая отметку об обязательной уплате процентов в полном размере в дату досрочного погашения. Эти условия нарушают права заемщика, даже если в договоре стоит его подпись. Обращение в суд будет положительным решением, потому что закон на стороне потребителя.

Точно рассчитать уплаченные суммы можно с помощью калькулятора, зная ставку процентов и количество месяцев использования средств. Однако банки вводят в заблуждение своих клиентов, прописывая в договоре строку о запрете возврата или делая отметку об обязательной уплате процентов в полном размере в дату досрочного погашения. Эти условия нарушают права заемщика, даже если в договоре стоит его подпись. Обращение в суд будет положительным решением, потому что закон на стороне потребителя.

Перед заключением договора с кредитной организацией необходимо изучить все пункты документа, особенно это касается строк с мелким шрифтом или помеченных звездочкой. Любой гражданин имеет право на досрочную выплату займа. Все, что было зачислено в банк больше установленного, должно возвращаться клиенту. При этом не взимается комиссия и штрафы за услугу.

Какие дополнительные расходы по обслуживанию долга можно вернуть?

Банк начисляет не только проценты на кредиты, но взимает дополнительную плату за обслуживание долга, включая страховку по покрытию рисков. Возврат средств возможен при соблюдении некоторых правил.

Возврат страховки

Страхование при оформлении кредита — добровольная процедура, от которой можно отказаться. Отказ иногда становится причиной повышения ставки процентов по кредиту. Нередко страховка заключается по умолчанию, а заемщик узнает о ее наличии только после внимательного ознакомления с деталями подписанного договора дома. Страховую премию могут включать в качестве бонуса в программу кредитования или просто присовокупляют к графику погашения кредита.

ВАЖНО! В течение 14 дней со дня оформления кредитного, а вместе с ним и страхового договора, заемщик может расторгнуть страховку. Сумма вернется на счет клиента, и ее можно использовать для погашения кредитных обязательств

Если отказ от страхования влечет за собой повышение процентной ставки, условие должно быть четко прописано в договоре кредитования. До отказа есть смысл взвесить, какой вариант будет выгодным.

Возврат подоходного налога

Государство предусматривает возврат 13 % уплаченного гражданином подоходного налога при соблюдении условий:

- средства возвращаются по ипотечному кредиту;

- наличие официального места трудоустройства, где высчитывается НДФЛ;

- вычет полагается однократно в пределах установленной суммы — 13 % с 2 млн рублей.

Чтобы оформить вычет, нужно подать 3-НДФЛ в территориальное отделение ФНС.

Налоговый вычет предусмотрен и для тех, кто берет кредит на образование. Условие — наличие у вуза лицензии Минобразования РФ. За год гражданин может вернуть 15,6 тыс. рублей, потраченных на обучение. Вычет на оплату контрактов детей составляет 5 тыс. рублей.

Возврат дополнительных комиссий

Законодательство запрещает взыскивать с заемщика дополнительные комиссии за досрочное погашение займа, открытие счета и выдачу кредита. Если таковые были уплачены, плательщик вправе требовать у кредитора возврата средств. Если финансовое учреждение откажется возвращать деньги, подается иск в суд.

Другие варианты возврата

Все предусмотренные выплаты по кредиту банк оговаривает с заемщиком до подписания договора. Незаконные платежи закон позволяет вернуть. Действовать можно самостоятельно или с помощью юриста.

Договор страхования обязательно заключается только по одному виду кредита — по ипотеке. В остальных случаях банк не вправе навязывать покупку страхового полиса. Заемщик может отказаться от страховки и после подписания кредитного договора. На это есть срок в две недели. Банк обязан вернуть деньги, потраченные заемщиком на страхование.

Нормативные положения о досрочном возврате

В ч. 2 ст. 810 ГК РФ говорится – заемщик имеет право осуществить досрочное гашение полностью или частично при беспроцентном займе “по умолчанию”. Ограничение указанной возможности может предусматриваться в договоре между банком и клиентом.

Здесь же сказано, что гражданин имеет соответствующее право на частичный или полный преждевременный возврат и в случае получения процентного займа, выданного для личного, семейного или домашнего использования – при условии уведомления кредитора не менее, чем за 1 месяц до такого возврата.

В ч. 4 ст. 11 ФЗ № 353 от 21 декабря 2013 года “О потребительском…” (далее – ФЗ № 353) представлено почти точно такое же нормативное положение — кредитора нужно оповещать за 30 календарных дней до даты фактического осуществления досрочного возврата, но даны некоторые уточнения.

В частности:

- в ФЗ № 353 сказано, что указанный 30-дневный срок применяется только в отношении полного возврата (в ГК РФ сказано, что и в отношении частичного, и в отношении полного);

- если с даты выдачи займа, предоставленного на нецелевые нужды, еще не прошло 14 суток, заемщик вправе осуществить полное досрочное погашение кредита без предварительного уведомления банка (при условии уплаты процентов за фактические дни пользования чужими денежными средствами);

- если с даты выдачи займа, предоставленного на определенные цели, еще не прошло 30 суток, заемщик вправе осуществить полное гашение без уведомления (при условии уплаты процентов за фактические дни пользования);

- договором сторон может предусматриваться условие о возможности осуществления частичного погашения только в дату совершения очередного аннуитетного или дифференцированного платежа (согласно графику платежей, который выдается кредитором при заключении кредитного договора, а также доступен в личном кабинете на сайте банка).

Частичное досрочное погашение кредита

Если заёмщик вносит сумму, превышающую указанный в графике платёж, но при этом недостаточную для покрытия всей задолженности, то речь идёт о частичном погашении.

К примеру, дата погашения займа по договору – 1 сентября, и вам осталось выплатить всего 6000 р. К 1 июля, согласно графику, нужно внести 2000 р.

Вы можете внести 2 платежа одновременно – то есть 4000 р., но при этом не погашаете долг полностью. Благодаря частичной переплате сумма основного долга сокращается.

При этом банк обязан пересмотреть договор исходя из схемы погашения, например:

- Аннуитетный график (выплата равными суммами) предусматривает пересчёт размера дальнейших платежей в меньшую сторону. При этом платёж сокращается только за счёт основного долга, а проценты и комиссия не уменьшаются.

- Дифференцированный график (убывающий характер платежей) предполагает сокращение срока погашения кредита.

Таким образом, в случае частичного погашения в досрочном порядке сокращается срок кредитования или уменьшаются размеры ежемесячных платежей.

Что выгоднее при досрочном погашении кредита: сократить срок или платёж

При аннуитетном графике платежей в первые годы заёмщик будет выплачивать в основном проценты. Это можно увидеть в графике платежей.

Таким образом, если с самого начала кредита активно погашать долг, внося суммы, превышающие указанные в графике значения, то переплата существенно снизится.

Активное погашение после истечения половины срока действия кредита маловыгодна, так как основные проценты уже выплачены, остаётся только тело кредита.

При дифференцированных платежах более выгодно для клиента сокращение срока кредитования.

В целом оба варианта так или иначе выгодны для заёмщика, особенно если банк в договоре не установил никаких ограничений для досрочного погашения.

Полное погашение

Если заёмщик вносит всю сумму задолго до оговорённой договором даты, то речь идёт о полном досрочном погашении. В данном случае клиент значительно экономит на процентах, комиссиях и освобождается от долга.

Это выгодно для клиента и при аннуитетном, и при дифференцированном графике погашения.

Чтобы закрыть весь долг досрочно, нужно предупредить банк о своём намерении (желательно за 30 дней), а затем внести необходимую сумму на счёт погашения.

Банк списывает со счёта всю сумму задолженности и закрывает кредитный договор в одностороннем порядке. При этом заёмщику необходимо подойти в кредитный отдел и взять справку об отсутствии задолженности, чтобы защитить себя от последующих претензий.

В некоторых банках клиенту предлагают написать заявление, затем сотрудник банка закрывает договор вручную.

О том, какой вариант применяется в том или ином банке, обозначено в кредитном договоре.