Ренессанс банк как вернуть страховку по кредиту

Содержание:

- Куда подавать заявление

- Как Вернуть Страховку по Кредиту в «Ренессанс» – Пошаговая Инструкция Отказа

- Оформление заявления

- Отказ от страховки в срок до 14 дней

- «Ренессанс» – Заявление в Суд на Возврат Страховки: Претензия и Иск

- Возможен ли возврат страховки

- Порядок возврата страховки в «Ренессанс кредит»

- Вариант 1: отказ от страховки в период «охлаждения»

- Оформление заявления

- Подготовка заявления на возврат страховки Ренессанс в период охлаждения

- Что делать если банк отказал в возврате

- Возврат страховки при досрочном погашении кредита

- Выгоднее ли цена в аккредитованной компании?

- Как легко вернуть в первые две недели?

- Возврат навязанной страховки

- «Ренессанс Страхование» — Возврат Страховки в Течении 14 Дней

- Как вернуть взносы по страховке?

Куда подавать заявление

Подготовленный пакет документов и заявление в двух экземплярах можно передать лично или через представителя с нотариально заверенной доверенностью в ближайшее отделение банка «Ренессанс Кредит» или страховой компании. При этом на экземпляре страхователя сотрудник должен поставить номер и дату входящего письма, заверив данные своей подписью.

Если в городе проживания филиалов банка или страховой компании нет, документы можно отправить заказным письмом с уведомлением о вручении, указав получателем головной офис СК «Ренессанс Жизнь» в Москве. Подтвердить в суде дату и факт отправки письма поможет квитанция Почты России с идентификатором отправления и вернувшееся уведомление о вручении.

Как Вернуть Страховку по Кредиту в «Ренессанс» – Пошаговая Инструкция Отказа

Пошаговый алгоритм действий при возврате страховой премии выглядит так:

Пошаговый алгоритм действий при возврате страховой премии выглядит так:

- Клиент собирает пакет документов и подает все в СК, если оформлена индивидуальная страховка. При коллективном страховании документация направляется в банк.

- На рассмотрение заявления страховщику отводится 10 дней. По результатам гражданину направляют мотивированное решение с ответом или причинами отказа.

При отрицательном ответе необходимо обратиться в Роспотребнадзор или оспорить решение страховщика через районный суд по месту регистрации компании.

Что входит в перечень обязательной документации:

- заявление по установленной форме;

- паспорт;

- договоры кредитования и страхования;

- справка о досрочном погашении кредита.

Дополнительно могут понадобиться сведения о банковском счете для перечисления премии и квитанции о внесении денежных средств в счет досрочного закрытия долга.

Оформление заявления

Заполнение заявления – основной шаг, предпринимаемый заемщиком, чтобы быстрее вернуть страховку.

Для этого клиент посещает любое из ближайших отделений СК, там получает бланк на заявление. Сотрудник покажет пример заполнения и ответит на все возникшие у клиента вопросы. Нельзя бояться выразить несогласие с насильно навязанными услугами. Ведь погашение кредита – обязанность заемщика, которую он выбирает сам. Значит, может выбирать, в каких из дополнительных услуг он нуждается. Это право четко оговаривает закон. Тем более, что большинство займов имеет большие проценты.

Порядок действий (общий):

- изучить полученный страховой договор;

- посетить специалиста от СК, разъяснить ему свое решение, получить образец заявления плюс список сопутствующих документов, которые нужно принести;

- заполнить заявление, собрать нужные документы и приложив их к нему, отнести в СК.

Список документов (прилагаемых дополнительно к заявлению):

- договор кредитования (только оригинал + заверенная копия);

- паспорт гражданина (нужен оригинал + копия);

- справка банка (нужна, когда страхование отменяется потом и кредит уже досрочно погашен);

- заявление.

Чтобы компания рассмотрела заявление, нужно тщательно и досконально заполнить его, не допустив малейшей ошибки.

Отказ от страховки в срок до 14 дней

Если после получения денег в кредит выяснится, что менеджер дополнительно продал ненужную страховку, то можно от нее отказаться и вернуть деньги.

Для этого потребуется лично обратиться в офис страховщика, написать заявление, предъявить документы из обязательного перечня.

Если компания отказывает в приеме документов, убеждая клиента, что страховка необходима и банк может изменить условия или запросить полный возврат долга, то следует требовать официальное подтверждение.

Важно учитывать, что компания никогда не сможет подготовить такой отказ, в результате чего будет вынуждена вернуть деньги

«Ренессанс» – Заявление в Суд на Возврат Страховки: Претензия и Иск

Оспаривание отказа в выдаче премии выполняется в рамках гражданского производства. Как следует поступить заемщику:

- Составить исковое заявление, собрать документы и подать в районный суд по местонахождению страховщика. Если главный офис находится в другом городе, иск подается по адресу регистрации ближайшего дочернего предприятия. При наличии уважительных причин невозможности выезда допускается обращение в судебный орган по месту жительства истца.

- Дождаться вынесения определения о принятии материалов к делопроизводству. На рассмотрение документации судье отводится 5 дней, после чего назначается подготовка дела к разбирательству, дата предварительного или основного судебного заседания, и пр.

- На заседаниях от СК, а в случае с коллективной страховкой – от банка, – присутствуют представители организаций. Они выступают ответчиками.

- На рассмотрение дела отводится 2 месяца. Срок может быть продлен судьей при наличии веских оснований.

Бланк досудебной претензии.

По результатам разбирательств оформляется судебное решение. После вступления в законную силу СК должна руководствоваться им и выплатить все назначенные суммы, если оно принято в пользу истца.

Оспаривание решения суда допускается в апелляционном порядке до вступления в силу. После этого подается кассационная жалоба. Документы следует направлять в суд, принявший оспариваемое решение. Впоследствии они перенаправляются в вышестоящую инстанцию.

СК «Ренессанс» – Как Составить Исковое Заявление для Отказа от Страховки?

Иск должен соответствовать требованиям, указанным в ст. 131 ГПК РФ. Унифицированной формы документа нет. Внесению подлежит следующая информация:

- наименование судебного органа;

- наименование и адреса СК и банка;

- Ф.И.О., адрес регистрации, паспортные данные истца;

- дата заключения договоров страхования и кредитования;

- размер кредита и страховой премии;

- дата обращения за возвратом страховки, дата получения письменного отказа;

- исковые требования: признать отказ СК недействительным, обязать страховщика выплатить страховую премию на основании указа ЦБ РФ при обращении в «период охлаждения», либо на основании ГК РФ при досрочном прекращении долговых обязательств;

- опись прилагающихся документов;

- дата и подпись.

Важно! Иск составляется в двух экземплярах. Один передается в суд, с него снимается копия и направляется ответчику, оригинал приобщается к материалам дела

Второй экземпляр остается у истца с отметкой о принятии.

Для судебных разбирательств понадобятся те же документы, что и для обращения в Роспотребнадзор. Обязанность по доказыванию правоты возлагается на истца, поэтому ему необходимо представить всю документацию, имеющую отношение к делу.

СК «Ренессанс» – Судебная Практика по Возврату Страховки по Кредиту

В большинстве случаев суды принимают сторону ответчиков, и всему виной распространенные ошибки, допускаемые истцами в момент заключения договоров:

- Подписание документов «не глядя». Эта ошибка занимает первое место. Между тем, именно договоры содержат основные условия возврата и составляются юристами таким образом, чтобы заемщикам было трудно вернуть деньги, при этом не были нарушены нормы ГК РФ и ФЗ «О защите прав потребителей».

- Пропуск «периода охлаждения». При наличии рисков возникновения страхового случая СК вправе отказать в удовлетворении заявления, если кредит еще не погашен, но гражданин обратился после 14 дней.

- Невозможность выплаты премии при досрочном погашении по договору. Если договор содержит условие, согласно которому страховка в такой ситуации может быть аннулирована, но выплаты не производятся, оспорить документ будет проблематично.

Чтобы избежать длительных судебных разбирательств, рекомендуется тщательно знакомиться со всеми документами в момент совершения сделки и задавать вопросы сотруднику банка.

Возможен ли возврат страховки

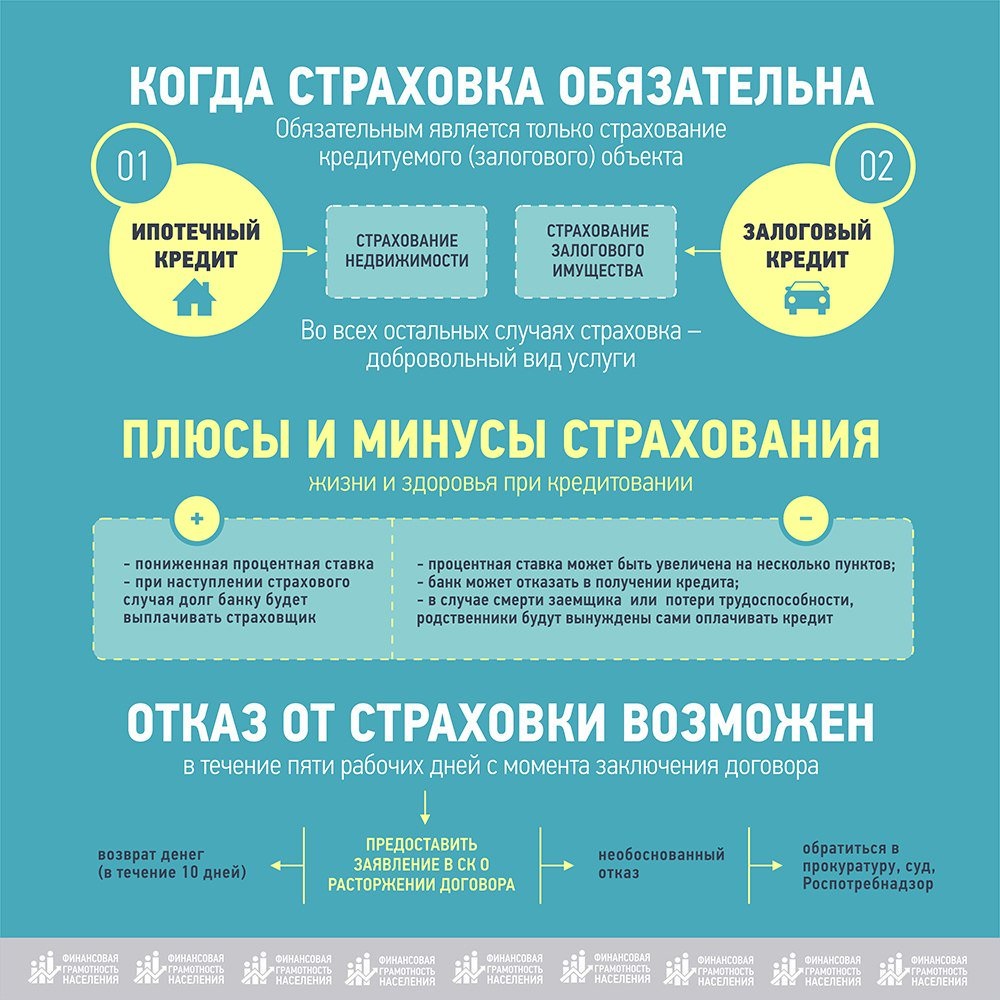

Ответ однозначный — да. Но есть один нюанс. Вернуть страховку можно в так называемый «период охлаждения». Это 14 дней с момента оформления потребительского кредита.

Так как в ст. 16 п. 2 Закона Р «О защите прав потребителей» сказано, что страхование жизни является добровольной процедурой, соответственно, никто не вправе заставить заемщика оформлять страховку.

Некоторые банковские учреждения пренебрегают таким правилом. Они навязывают клиенту оформление страховки. Такое поведение противоречит действующему законодательству РФ. Клиент вправе потребовать возврата страховки.

Как уже говорилось выше, «период охлаждения» представляет собой 14 дней с момента оформления потребительского кредита. Он предназначен для того, чтобы заемщик мог расторгнуть договор страхования. Такое право регулируется указом Банка России №3854-У от 2016 года.

Стоимость полиса можно вернуть в таких случаях:

- если договор страхования был заключен с клиентом лично, а не в форме соединения с коллективным договором;

- в период действия полиса не происходило никаких страховых случаев;

- страхование клиента не относится к числу исключений, которые прописаны в Указе №3854-У.

К последним относят добровольное медицинское страхование иностранных граждан, приобретение жилья по программе ипотечного кредитования, оформление полиса для дальнейшего трудоустройства и прочие.

Если страховые случаи в период действия полиса не происходили, страховая компания не имеет право отказать клиенту в возврате суммы страховки. Основанием для такого возврата служит заявление в письменном виде. Если страховая компания отказывается возвращать страховку, клиент вправе обратиться в Роспотребнадзор, ФАС и досудебные органы. Это правило регулируется законодательством Российской Федерации.

Возврат страховки возможен в двух случаях:

- по инициативе клиента;

- при досрочном погашении кредита.

Рассмотрим каждый из вариантом более подробно.

Расторжение страхового договора по инициативе клиента: особенности

Сумма, которую возвратит СК, зависит от того, в какой период было получено заявление клиента:

- Если запрос о расторжении страховки был получен в «период охлаждения» (14 дней с момента оформления кредита), компания выплачивает страховой платеж в полном размере. Датой такой выплаты будет день вступления страхового договора в действие.

- Если заявление на расторжение страхового договора было получено через 14 дней с момента оформления кредита, СК возвращает страховую премию с учетом издержек и затрат на ведение дела.

Клиенты должны знать, в страховом договоре могут быть предусмотрены издержки компании в размере 95-98%. То есть, при несвоевременном обращении о расторжении страхового договора клиент получит лишь малую часть внесенной суммы.

Есть еще один нюанс. Если клиент добровольно отказывается от страховки на случай потери работы, СК не осуществляет возврат внесенной страховой премии. Исключение составляет тот случай, если клиент обратился в «период охлаждения». По договору страхования он составляет 5 дней. Только так клиент имеет право потребовать выплату страховой премиии в полном объеме. Если же он обратился в СК уже после вступления страхового договора в силу, компания вернет ему страховую сумму за вычетом издержек и затрат на ведение дела.

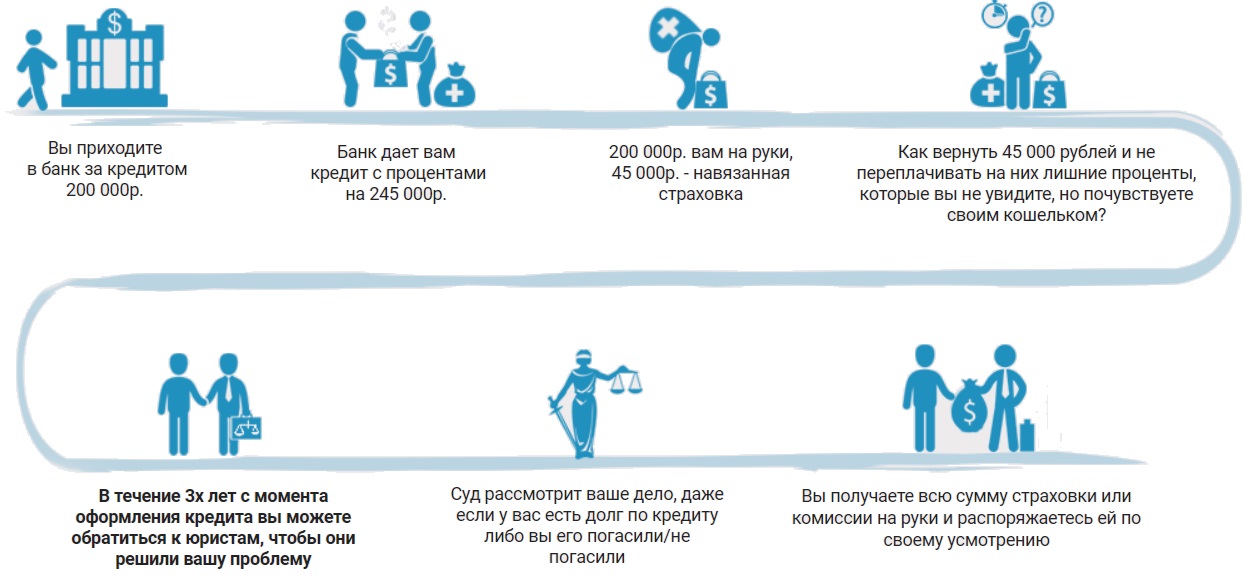

Возврат страховки при досрочном погашении кредита

Согласно законодательству РФ такое возможно. Но вернуть страховку можно только при досрочном погашении кредита, который выплачивали равными частями на протяжении определенного срока. Например, был оформлен потребительский кредит на сумму 50 000 руб. Ежемесячный платеж по нему составлял 3500 руб. Эта сумма не изменяется на протяжении всего срока кредитования. То есть, клиент погашает кредит аннуитетными платежами.

Если он закроет кредит на несколько месяцев раньше, он переплатит не только проценты банку, но и страховку. Он вправе обратиться в страховую компанию с письменным заявлением на возврат страховой суммы. Компания произведет расчет. Выплатит клиенту оставшуюся страховую премию за период, в который не была использована страховка. Стоит учесть, из суммы будут вычтены издержки, размер которых в некоторых случаях достигает 98-99%.

Порядок возврата страховки в «Ренессанс кредит»

Неважно, по какой причине вы приняли решение вернуть деньги, процедура единая. Отказ от страховки включает в себя:

Отказ от страховки включает в себя:

Обращение в отделение финансовой фирмы

При этом важно учитывать, что лучше всего обращаться в центральный офис компании. Страховые агенты, менеджеры на точках продаж имеют ограниченные полномочия и не могут принимать документы на расторжение.

Предъявление документов

Специалисту компании потребуется предъявить все необходимые документы, речь о которых пойдет далее. Не стоит забывать, что все документы предоставляются в оригинале. В противном случае страховая фирма может отказаться принимать документы.

Написать заявление. Шаблон для заполнения можно получить запросить непосредственно в «Ренессанс». Чтобы отказаться от страховки в «Ренессанс» и вернуть деньги, следует указать личные данные, номер договора и реквизиты личного счета.

Отдать бланк защиты и чек. Поскольку происходит отказ от страховки, то клиенту потребуется вернуть полис страхования, квитанцию об оплате. Пометка что договор сдан, делается в заполненном заявлении.

Получить копию заявления. Не секрет, что часто компания затягивает сроки выплаты или отказывает в возврате. Тогда с копией можно обратиться в суд. Не стоит забывать, что на копии должна стоять печать компании и данные сотрудника, который принимал все документы от клиента.

Чтобы сэкономить свое время, можно заполнить обращение на расторжение на сайте страховщика. Для этого потребуется кликнуть:

- зайти на официальный портал;

- выбрать «Обратная связь»;

- указать номер договора;

- выбрать суть обращения, а именно «Расторжение договора страхования»;

- заполнить все поля заявки;

- предоставить согласие на обработку данных;

- отправить.

После подачи всех документов останется только ждать возврата своих денег.

Вариант 1: отказ от страховки в период «охлаждения»

Период «охлаждения» – это время, которое дается заемщику на то, чтобы отказаться от навязанного товара или услуги. Его длительность и особенности полностью зависят от Центробанка РФ.

После издания указания ЦБ РФ банки должны предусмотреть в договорах период продолжительностью не менее 5 дней: именно в это время клиенты могут расторгнуть соглашение и вернуть уплаченные деньги. С начала 2019 года срок продлевается с 5 до 14 дней.

По закону клиент банка может вернуть стоимость страховки, если:

- оформлен полис личного страхования;

- страховые случаи не возникли;

- страховка оформлена только от безработицы, смерти или несчастных случаев.

Заемщик «Ренессанс Кредит» имеет право «передумать» пользоваться услугами страховой организации и аннулировать полис (в т. ч. от потери работы), пока не прошла неделя – 5 рабочих дней. Главным условием здесь является отсутствие страховых случаев.

На основании письменного обращения страховая компания обязана компенсировать стоимость полиса в полном размере.

При заключении страховых полисов «Ренессанс-Кредит» действует не от своего лица, а от лица другой компании, с которой он сотрудничает – ООО СК «Согласие-Вита». Есть и дочернее предприятие – ООО СК «Ренессанс-Жизнь».

Основанием для возврата затраченных денег является письменное требование клиента.

Бланк заявления на отказ от страховки СК «Согласие-Вита» не размещен на официальном сайте. Для написания заявления можно обратиться непосредственно в страховую компанию, или же заполнить его самостоятельно, включив в него следующую информацию:

- наименование компании и ее почтовый адрес;

- номер и дату составления договора страхования;

- Ф.И.О., паспортные данные заявителя;

- адрес фактического проживания и регистрации;

- номер телефона;

- требование расторгнуть соглашение с указанием конкретной даты;

- указание на необходимость возврата суммы премии;

- подпись, Ф.И.О. страхователя и дату составления обращения.

К заявлению прилагаются копии двух документов – паспорта и договора страхования. При его получении сотрудник делает служебные отметки: присваивает входящий номер, указывает свою должность и Ф.И.О., ставит подпись. Рассмотрение вопроса занимает две недели.

Если 5-дневный период «охлаждения» был пропущен, отказаться от страховки можно лишь в том случае, когда это предусмотрено условиями полиса.

Заемщики могут вернуть уплаченные деньги за страхование при погашении займа раньше срока, если это предусмотрено договором.

Чтобы прекратить договор по страховке жизни, нужно посетить страховщика и предоставить документы сразу же после закрытия кредитного соглашения:

- паспорт, копию договора о страховании;

- справку из банка о закрытии кредитного долга;

- заявление о компенсации части страховой премии, составленное на имя директора компании.

Правилами страхования «Ренессанс Жизнь» предусмотрен возврат части страховки по кредиту при досрочном погашении обязательств. Но заемщику расторгать полис невыгодно.

Договор страхования «Ренессанс Жизнь» содержит пункт о том, что затраты клиента на страховку на 98% состоят из административных расходов страховщика. Это позволяет компании возвращать только мизерную часть полученной премии.

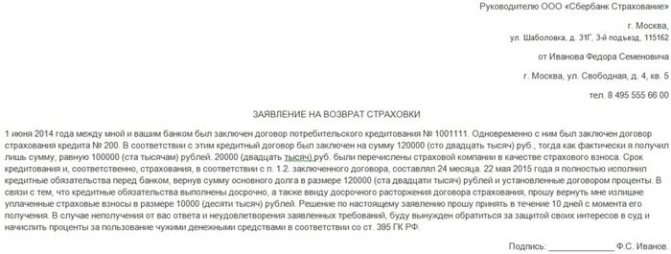

Заявление о расторжении договора страхования ООО СК «Ренессанс Жизнь» должен содержать всю необходимую информацию, как на образце.

В ситуации, когда кредитные обязательства закрыты по графику и досрочные выплаты не производились, срок действия страхового полиса, как правило, также закончен. В этом случае услуга считается оказанной и потраченные средства вернуть нельзя.

Судебная практика по данному вопросу различна. Однако по последним заключенным соглашениям она чаще складывается не в пользу клиента, поскольку банк в основном формально соблюдает все требования закона.

Оформление заявления

Каждый клиент имеет право самостоятельно заполнить бланк заявления и обратиться в офис «Ренессанс» при наличии всех документов.

Заявление состоит из нескольких разделов:

- Шапка. В ней указывается, на чье имя заполняется заявление, а именно на имя директора «Ренессанс» в городе оформления.

- Тело заявления. Потребуется указать номер оформленного договора, личные и паспортные данные страхователя, адрес регистрации. Также потребуется указать реквизиты своего счета.

- Прилагаемые документы. Следует указать, какие документы прилагаются к заявлению.

Заполнение заявления – основной шаг, предпринимаемый заемщиком, чтобы быстрее вернуть страховку.

Для этого клиент посещает любое из ближайших отделений СК, там получает бланк на заявление. Сотрудник покажет пример заполнения и ответит на все возникшие у клиента вопросы. Нельзя бояться выразить несогласие с насильно навязанными услугами. Ведь погашение кредита – обязанность заемщика, которую он выбирает сам.

Порядок действий (общий):

- изучить полученный страховой договор;

- посетить специалиста от СК, разъяснить ему свое решение, получить образец заявления плюс список сопутствующих документов, которые нужно принести;

- заполнить заявление, собрать нужные документы и приложив их к нему, отнести в СК.

Список документов (прилагаемых дополнительно к заявлению):

- договор кредитования (только оригинал заверенная копия);

- паспорт гражданина (нужен оригинал копия);

- справка банка (нужна, когда страхование отменяется потом и кредит уже досрочно погашен);

- заявление.

Чтобы компания рассмотрела заявление, нужно тщательно и досконально заполнить его, не допустив малейшей ошибки.

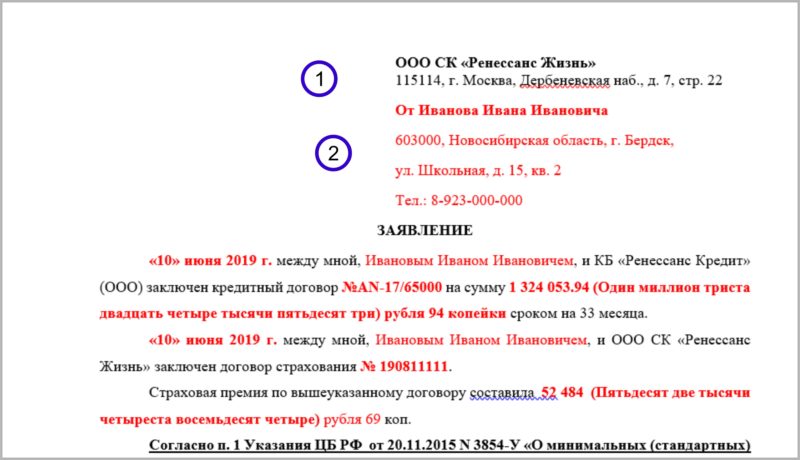

Подготовка заявления на возврат страховки Ренессанс в период охлаждения

Чтобы получить страховую премию, уплаченную при оформлении кредита, заемщику следует оформить правильно пакет документов для ее возврата.

Составляем заявление в СК «Ренессанс Жизнь»

- Адрес страховщика (см. п. 1 в Договоре страхования информация про Страховщика)

- Указываем ФИО заемщика полностью, адрес, телефон.

ВАЖНО!

Данные должны быть только заемщика, и соответствовать тем, которые указаны при оформлении кредитного договора.

3. Дата, номер кредитного договора, сумму кредитного договора (всю информацию заполняем из Кредитного договора)

4. Дата, ФИО заемщика и номер договора страхования (информация из Договора страхования)

5. Указываем размер страховой премии цифрами и прописью (см. п. 5 Договора страхования).

6. Номер договора страхования, дата, размер страховой премии (вся информация из договора страхования)

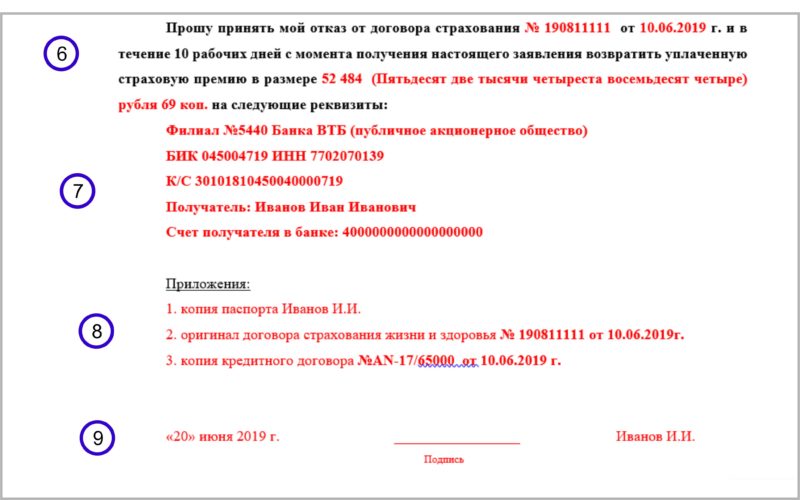

7. Реквизиты для перевода денежных средств за возврат страховки.

ВАЖНО!

Реквизиты можно указать любого Банка, главное условие, чтобы они принадлежали именно заемщику.

8. Приложения.

К заявлению

нужно приложить: оригинал договора страхования, копию паспорта (главную

страницу и прописку), выписку по лицевому счету (для подтверждения оплаты

страховой премии) или чек (если оплата производилась в кассу Банка).

ВАЖНО!

Если не успеваете сделать выписку в период охлаждения и оплата за страховку производилась путем списания денежных средств со счета заемщика при оформлении кредита, то можно ее не прикладывать к заявлению, а вместо нее приложите копию кредитного договора.

9. Дата и подпись заемщика с расшифровкой

Отправляем заявление заказным письмом с описью вложения Почтой РФ. Сохраняем квитанцию Почты РФ об отправке до момента получения денежных средств.

ВАЖНО!

Если Страховая откажет в возврате денег, а заемщик обратился с заявлением в срок (в течение 14 календарных дней), то почтовая квитанция об отправке заявления и опись вложения будут главными доказательствами в суде.

К тому же по трек номеру можно отследить дату получения Страховщиком заявления. Именно с этой даты в течение 10 рабочих дней СК Ренессанс Жизнь обязана вернуть денежные средства уплаченные по договору страхования на реквизиты заемщика.

Как видим, возврат страховой премии в период охлаждения не требует обращения заемщика к юристам, необходимо лишь внимательно проверить выше перечисленные пункты и по ним оформить заявление об отказе от страховки.

При рассмотрении судебной практики связанной с возвратом страховой премии СК «Ренессанс Жизнь» в период охлаждения, можно сказать о том, что деньги возвращаются заемщикам в добровольном порядке в полном объеме без направления дел в суд.

Что делать если банк отказал в возврате

Человек, которому не удалось вернуть страховку по кредиту от «Ренессанс Кредит«, рекомендуется в первую очередь обратиться в его центральный офис. Также он вправе подать жалобу в контролирующий орган — Центральный банк России.

Если после этого деньги не поступят, клиент может направить иск в суд. Обязательное условие — наличие копии заявления с отметкой о приеме обращения о возврате части страховой премии.

Вероятность того, что эти меры дадут результат, высока, если клиент передумал оплачивать услугу в прописанный в договоре срок. Если же речь идет о компенсации части расходов на страховку кредита при его преждевременном закрытии, то судебная практика показывает, что решение не всегда принимается в пользу истца.

Возврат страховки при досрочном погашении кредита

Не секрет, что при оформлении кредита менеджеры активно предлагают страхование, ссылаясь на то, что получить одобрение кредита будет намного проще.

Чтобы расторгнуть страховку, оформленную в банке, и вернуть деньги при досрочном погашении кредитной задолженности от «Ренессанс», потребуется внимательно прочитать условия договора.

Клиент может написать заявление и вернуть часть денег. При этом компания «Ренессанс Жизнь» сама делает перерасчет и определяет сумму к выплате.

Чтобы вернуть деньги, потребуется:

- получить справку у кредитора по закрытию договора займа для возврата страховки в «Ренессанс страхование»;

- обратиться к страховщику с документами;

- написать заявление.

Выходит, страхователю совершенно не выгодно тратить личное время, деньги на дорогу, чтобы вернуть «копейки» по бланку.

Выгоднее ли цена в аккредитованной компании?

Так как аккредитованные компания – это альтернатива страховки предложенной по умолчанию при кредите, к ним обращаются реже. Поэтому они чаще предлагают более выгодные условия.

Однако, не стоит забывать, что страхование жизни — услуга добровольная. И, если заемщик молод и здоров, и не имеет личного побуждения застраховать свою жизнь, он имеет право не оформлять полис совсем. Ни в аккредитованной компании, ни при оформлении сделки в Ренессанс банке.

Тем более, что после оформления кредита, многие считают страховку лишней тратой и пытаются ее вернуть. Рассмотрим, какие способы и основания возврата есть у клиента.

Как легко вернуть в первые две недели?

Клиент банка имеет возможность вернуть деньги за купленный полис в течение периода охлаждения. Это право заемщикам гарантирует Указание ЦБ “О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования” (в ред. от 21.08.2017 по Указанию N4500).

Возврат навязанной страховки

Случается так, что после обращения в “Ренессанс Кредит” за займом клиенты обнаруживают, что к их договору так же прикреплен договор страхования займа все в том же “Ренессансе”, на которую при оформлении кредита согласие не давалось. В целом, “Ренессанс” – это не тот банк, который стабильно грешит подобными действиями, но к такой ситуации все же стоит быть готовым.

Если вам ничем не может помочь и претензионный отдел, то вы можете для мирного урегулирования обратиться с письменной претензией в главный офис “Ренессанса”. Сделать это стоит даже в том случае, если вы хотите сразу воспользоваться помощью госслужб – вам понадобится официальный ответ руководства банка с объяснением возникновения страховки и причинами отказа в её возврате при работе с госслужбами..

«Ренессанс Страхование» — Возврат Страховки в Течении 14 Дней

Вернуть премию в «период охлаждения» можно, компенсируется 100% уплаченных заемщиком средств. Исключение составляют случаи, когда возврат не представляется возможным даже при обращении клиента в течение 14 дней:

Вернуть премию в «период охлаждения» можно, компенсируется 100% уплаченных заемщиком средств. Исключение составляют случаи, когда возврат не представляется возможным даже при обращении клиента в течение 14 дней:

- страхование приобреталось для заграничных поездок;

- приобретение «Зеленой карты»;

- покупка полиса для осуществления трудовой деятельности;

- отсутствие гражданства РФ, если медицинское страхование требуется для работы.

Важно! При приобретении КАСКО при автокредитовании или дополнительного страхования жизни при ипотеке кредитор может предусмотреть условие, согласно которому в случае отказа клиента от страхования повысятся ставки по кредиту.

Рассмотрим практический пример:

Гражданин Агапов О.В. оформил потребительский кредит в банке на сумму в 500 000 руб. Дополнительно им приобретено страхование жизни на 1 год, стоимость – 25 000 руб.

Заемщик на следующий день после получения кредита обратился к страховщику за возвратом премии. Через 10 дней деньги в полном размере (25 000 руб.) были перечислены на банковскую карту.

Особенности возврата в «период охлаждения» зависят от способа оплаты страховки. Если ее стоимость делится на части и включается в ежемесячные платежи, фактически она оплачивается в день перечисления первого взноса (через месяц), и необходимость в обращении к СК отпадает.

Можно ли Вернуть Страховку «Ренессанса» после «Периода Охлаждения»?

По окончании «периода охлаждения» вернуть средства можно, если это предусмотрено условиями договора с СК. В «Ренессанс-Жизнь» такая возможность не предоставляется.

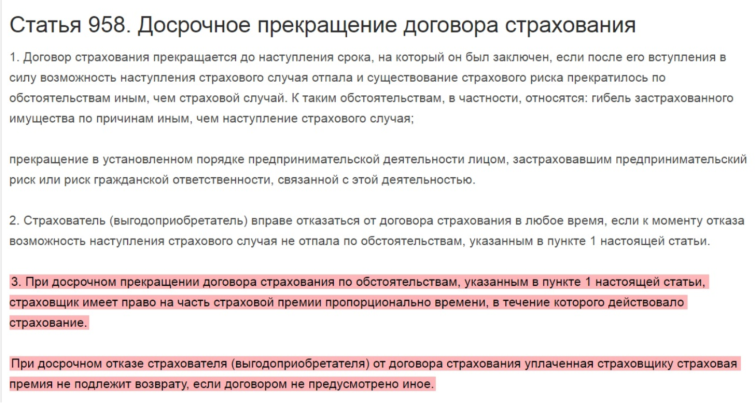

Исключение составляет досрочное погашение кредита: в этом случае компания руководствуется нормами действующего законодательства и по заявлению возвращает часть премии. Она рассчитывается пропорционально количеству дней использования страховки.

Можно ли Вернуть Страховку «Ренессанса», если Кредит Закрыт в Срок?

Как говорилось ранее, платежи по страховке могут перечисляться единовременно или разовыми частями, включенными в общую сумму обязательных взносов по кредиту.

В первом случае договоры обычно заключаются не на весь период кредитования, а на 1 год. При своевременном закрытии займа вернуть уплаченные за полис деньги нельзя.

Если же стоимость страховки включается в ежемесячные платежи и разбивается на равные части, при закрытии кредита они перестают перечисляться. Вернуть уплаченные деньги на основании неиспользования страховки не получится.

Как вернуть взносы по страховке?

Клиент банка имеет возможность вернуть деньги за купленный полис в течение периода охлаждения. Это право заемщикам гарантирует Указание ЦБ «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» (в ред. от 21.08.2017 по Указанию N4500).

Для этого обращаются в филиал страховой компании, с которой заключался договор.

При невозможности напрямую обратиться в офис, отказ оформляют в банке.

В обоих случаях клиенту понадобятся кредитный и страховой договор, паспорт и квитанция об оплате страховых взносов (премии).

При отсутствии страховых случаев клиент должен написать заявление об отказе от добровольного страхования в страховую компанию и банк.

Отказ Ренессанс банка в выплате денег за страхование жизни по заявлению, поданному в течении первых 14 дней после оформления кредита, не возможен!