Возврат денег покупателю по кассе в 1с 8.3 бухгалтерия

Содержание:

- Обязательные реквизиты кассовых чеков. Чеки от подотчетных лиц

- Налоговые проверки и штрафы за нарушения в сфере ККТ

- Кассовый чек при возврате товара

- Документальная процедура возврата товара по онлайн-кассе

- Настроим любые отчеты, даже если их нет в 1С

- Использование чеков в сфере торговли

- Особенности Z-отчета

- Решения для бизнеса

- Решения для бизнеса

- Пример накладной

- В каких случаях нужно оформить чек коррекции?

Обязательные реквизиты кассовых чеков. Чеки от подотчетных лиц

— Основной документ при работе с онлайн-кассой — чек. Это доказательство совершения сделки между продавцом и покупателем. Поэтому законодательство предъявляет столь серьезные требования к кассовой дисциплине. Объясните, что должно быть указано в кассовом чеке.

Новые правила применения ККТ

Узнайте о последних изменениях по онлайн-кассам. Работайте без рисков

Смотреть

— К обязательным реквизитам чека относятся адрес осуществления расчетов, наименования товаров, работ услуг, номер чека, дата и время, когда он выдан, система налогообложения, фамилия и должность лица, получающего деньги

Важно не забыть про QR-код. Если торгуете через интернет, укажите сайт

На первый взгляд все кажется просто, но есть тонкости, которые важно знать, чтобы не допустить нарушения. — Расскажите о новых реквизитах кассового чека, которые нужны при расчетах между двумя юридическими лицами или юрлицом и ИП

— Расскажите о новых реквизитах кассового чека, которые нужны при расчетах между двумя юридическими лицами или юрлицом и ИП.

— С июля 2019 года вступило в силу много новых изменений по кассам

На что еще будут обращать внимание налоговики?. Также обращайте внимание на наличие в чеке НДС

Если вы не являетесь его плательщиком, но в системе произошел сбой и НДС пробивается, есть риск, что вас обяжут его уплатить

Также обращайте внимание на наличие в чеке НДС. Если вы не являетесь его плательщиком, но в системе произошел сбой и НДС пробивается, есть риск, что вас обяжут его уплатить

Но основное изменение с 1 июля 2019 года — это отмена отсрочки по применению ККТ на зачет авансов.

— Когда нужно применять ККТ? Зависит ли дата начала применения от способа оплаты?

— Вспомните, как менялся порядок применения онлайн-касс. До 1 июля 2017 года ККТ применяли только при получении платы наличными или банковскими картами в магазине. После у нас добавилась обязанность использовать ККТ при оплате картой на сайте, а с 3 июля 2018 — еще и при получении денежных средств на расчетный счет организации от физических лиц за товары, работы и услуги с использованием карточных счетов (электронные платежи).

С 1 июля 2019 года необходимо пробивать кассовые чеки при поступлении платы от физического лица независимо от того, каким способом внесены деньги. Отсрочка на применение ККТ при оплате через отделения банка закончилась.

— Законодатели разрешили применять онлайн-кассу, расположенную вне места проведения расчета, при разносной торговле, дистанционной продаже, выполнении удаленных работ или услуг — когда заказчик расплачивается на месте оказания услуг. Это актуально для сферы ЖКХ, транспортных перевозок и пр.

— О каких новшествах полезно знать тем, кто занимается оптовой торговлей?

Налоговые проверки и штрафы за нарушения в сфере ККТ

— Какие риски существуют и что нужно знать об ответственности за нарушение порядка применения онлайн-касс?

Полезно знать, что у налоговиков должно быть правильно оформленное поручение на проведение проверки. В противном случае их действия можно обжаловать.

— Что будут проверять инспекторы?

Как правило, инспекторы приходят под видом покупателей. Отсутствие у вас чека является правонарушением, но есть нюансы, зная которые, продавец может отстоять свои права. Об этом я рассказывала на вебинаре «Онлайн-кассы и расчеты наличными в 2019 году. Изменения после 1 июля 2019 года и спорные вопросы».

— За что чаще всего штрафуют?

— Неприменение ККТ — самая «доходная» статья бюджета. Раньше такой штраф составлял 30–40 тыс. рублей, теперь его размер зависит от того, на какую сумму не применена контрольно-кассовая техника.

При повторном правонарушении должностных лиц ждет дисквалификация на срок до двух лет и приостановление деятельности на срок до 90 суток.

— Если продавец применяет ККТ и правильно пробивает чеки, можно не волноваться о штрафах?

Штраф положен также за непредоставление информации в срок по запросу налоговой инспекции, ненаправление покупателю чека в электронном виде, невыдачу бумажного экземпляра чека.

— Как же избежать штрафов?

На вебинаре мы обсуждали пример, когда организация не пробивала чеки по безналичным расчетам и не применяла кассовый аппарат, а позже узнала, что за это нарушение ей грозит внушительный штраф. В итоге мы разобрались, как действовать организации, чтобы не попасть под штрафные санкции.

Кассовый чек при возврате товара

Порядок оформления операций при применении ККТ в случае возврата товара в общем случае будет зависеть от того, когда произошел возврат товара:

- в день покупки (до закрытия смены и снятия Z-отчета);

- не в день покупки (после того, как выручка, полученная за день, будет занесена в журнал кассира-операциониста и кассовую книгу).

1

При возврате в день покупки (до закрытия смены и снятия Z-отчета) товара как надлежащего, так и ненадлежащего качества применяется порядок оформления, аналогичный вышеуказанному.

Погашенные (первоначальные) чеки наклеиваются на лист бумаги и вместе с актом сдаются в бухгалтерию, где они должны храниться при текстовых документах за данное число (письма УФНС России по г. Москве от 30.07.2007 № 34-25/072141, от 26.12.2006 № 22-12/115771, от 30.12.2005 № 09-24/668).

В случае предъявления покупателем кассового чека, содержащего несколько наименований товара, необходимо оформить акт о возврате денежных сумм по форме № КМ-3 в размере стоимости возвращённого товара с приложенным к нему кассовым чеком. При этом организация может выдать покупателю взамен копию чека, заверенную администрацией организации. На это указывает УФНС России по г. Москве в письмах от 08.06.2006 № 22-12/49655, от 02.11.2005 № 22-12/80195.

Отметим, возврат денежной суммы производится из операционной кассы организации по чеку, который выдан в данной кассе, и только при наличии на чеке подписи директора организации (заведующего) или его заместителя ().

Суммы, выплаченные по возвращенным покупателями и неиспользованным кассовым чекам, записываются в графу 15 Журнала кассира-операциониста (форма КМ-4), и на итоговую сумму уменьшается сумма выручки за данный день.

Как разъяснено в письме УФНС России по г. Москве от 09.07.2008 № 22-12/066519@, в графе 11 Журнала указывается сумма наличных денежных средств за минусом сумм возвратов и сумм, оплаченных по документам (графа 10 – графа 13 – графа 15).

Согласно абзацу третьему при закрытии предприятия по окончании работы на кассовой машине кассир должен составить кассовый отчет и сдать выручку вместе с кассовым отчетом по приходному кассовому ордеру старшему (главному) кассиру (в небольших предприятиях с одной-двумя кассами кассир сдает деньги непосредственно инкассатору банка).

Поскольку выручка кассы за день уменьшается на сумму возврата, то в приходном кассовом ордере указывается фактическая сумма денежных средств, полученная в течение дня (с учетом возврата) (постановление ФАС Уральского округа от 26.06.2014 № Ф09-3350/14 по делу № А60-26808/2013). При этом на основании приходного кассового ордера в бухгалтерском учете отражается поступление денежных средств по дебету счета 50 «Касса». Так как сумма денежных средств, возвращенная в день покупки покупателю, в приходном кассовом ордере не отражается, то в бухгалтерском учете сумма возврата в день покупки на счетах 50 и 90 «Продажи» также не отражается.

2

При возврате товара не в день покупки (оплаты) возврат денежных средств через контрольно-кассовую технику не допускается (смотрите письмо Федеральной налоговой службы от 11.04.2013 № АС-4-2/6710). В связи с этим Акт о возврате денежных сумм покупателям (форма № КМ-3) не составляется.

Как разъясняют налоговые органы (смотрите, например, письма УФНС России по г. Москве от 01.10.2007 № 18-11/3/092847@, от 30.07.2007 № 34-25/072141, от 03.11.2006 № 22-12/97729), возврат денег покупателю не в день покупки производится только из главной кассы организации на основании письменного заявления покупателя с указанием фамилии, имени, отчества и только при предъявлении документа, удостоверяющего личность (паспорт или документ, его заменяющий). Дополнительно к заявлению прикладывается кассовый чек, подтверждающий произведенную оплату. Для возврата денег покупателю из главной кассы организации составляется расходный кассовый ордер (форма КО-2 утверждена постановлением Госкомстата России от 18.08.1998 № 88).

Обращаем Ваше внимание, что выплата (возврат) за оплаченные ранее наличными деньгами и возвращенные товары, невыполненные работы, неоказанные услуги может производиться из полученной организацией (ИП) выручки (без зачисления ее на расчетный счет) (п. 2 Указаний Банка России от 07.10.2013 № 3073-У «»)

Федорова Лилия, эксперт службы Правового консалтинга ГАРАНТ, аудитор, член Российской коллегии аудиторов

Контроль качества ответа:Горностаев Вячеслав, рецензент службы Правового консалтинга ГАРАНТ, аудитор, член МоАП

Документальная процедура возврата товара по онлайн-кассе

Рассмотрим процедуру возврата с документальной стороны:

1. Возврат товара по онлайн-кассе всегда должен сопровождаться соответствующим пакетом документов, первым идет заявление от покупателя.

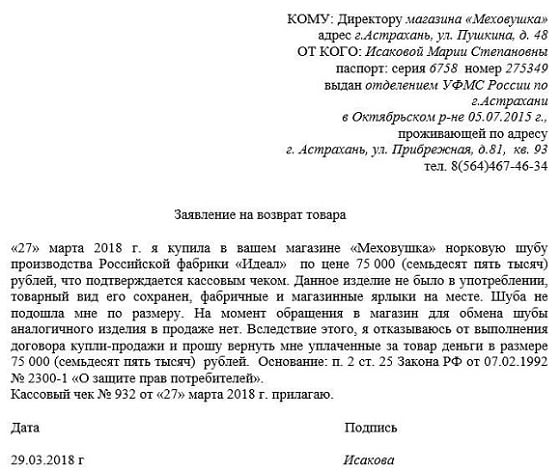

Строгой формы у данного заявления нет, но есть перечень данных, которые должны быть в нем отражены:

- Данные продавца (наименование, реквизиты, ФИО директора, т.е. вся известная покупателю информация о точке продаж)

- Данные о товаре (артикул, цвет и т.д.), найти их можно на ярлыках

- Причина возврата (не подходит фасон, брак на товаре и т.д.)

- Данные покупателя

- Дата написания

- Подпись и расшифровка подписи покупателя

Пример заявления на возврат товара:

В заявлении указываются и все дополнительные сведения, которые покупатель хочет зафиксировать. Например, это может касаться информации о требовании компенсации доставки крупногабаритного товара до продавца.

2. Следующим документом, который должен быть оформлен, является накладная формы ТОРГ-12.

К накладной тоже применяются определенные требования:

- Документ составляется в двух экземплярах

- Накладная должна быть датирована и пронумерована уникальным номером

- Графа «Грузополучатель» должна содержать данные магазина/организации, в который товар возвращается (наименование, ИНН и т.д.)

- В строке «Адрес доставки» указывается адрес торговой точки

- «Поставщик» в данном случае является покупателем, который осуществляет возврат товара, т.е. в данную графу вносятся данные покупателя

- В строке «Плательщик» указывается наименование магазина с соответствующими реквизитами, т.к. именно магазин будет выплачивать сумму возврата

- В строке «Основание» указывается причина возврата, основанием для этого будет заявление покупателя

- После этого в накладной следует табличная часть, в которой необходимо дать описание товара, подлежащего возврату. К описанию относятся характеристики продукции, её упаковка, количество и т.д.

- Итогом заполнения накладной будет указание общего количества возвращаемого товара и его сумма

Важно! Накладная обязательно должна быть подписана обеими сторонами и, по возможности, заверена печатью магазина. Если на накладной отсутствует подпись покупателя, она становится бесполезным документом, т.к

не имеет юридической силы.

Допускается составление накладной в произвольной форме, в этом случае она должна содержать все реквизиты, описанные выше. По возможности ко всему пакету документов прикладывается чек, подтверждающий факт покупки. Но при его отсутствии данный пункт можно пропустить.

Сотрудник магазина, оформляющий возврат по онлайн-кассе, в обязательном порядке сверяет все указанные данные с документами покупателя, после этого оформляет чек возврата.

Далее можно перейти к возврату денежных средств покупателю.

Настроим любые отчеты, даже если их нет в 1С

Сделаем отчеты в разрезе любых данных в 1С. Исправим ошибки в отчетах, чтобы данные тянулись правильно. Настроим автоматическую отправку на почту.

Примеры отчетов:

- По валовой прибыль предприятия с прочими расходами;

- Баланс, ДДС, отчет о финансовом результате (прибылях и убытках);

- Отчет по продажам для розничной и оптовой торговли;

- Анализ эффективности товарных запасов;

- Отчет по выполнению плана продаж;

- Проверка не попавших в табель сотрудников;

- Инвентаризационная опись нематериальных активов ИНВ-1А;

- ОСВ по счету 60, 62 с группировкой по контрагенту — Анализ не закрытых авансов.

Использование чеков в сфере торговли

В соответствии с российским законодательством субъекты предпринимательской деятельности в области торговых отношений при реализации товаров народного потребления обязаны использовать контрольно-кассовую технику. Потребителю вместе с купленным товаров выдается на руки чек, имеющий определенную форму, который к тому же является первичным учетным документом на бумажном носителе.

В кассовом чеке должны быть отмечены следующие реквизиты:

- наименование приобретаемого товара и его стоимость;

- порядковый номер документа;

- официальное наименование продавца, в том числе его ИНН и номер свидетельства о проведении регистрации;

- заводской номер ККМ;

- юридический адрес регистрации аппарата;

- свойства налогового режима.

Помимо указанных выше обязательных реквизитов, на кассовом чеке разрешается размещение другой информации, например, рекламы. В случае если реквизиты на чеке печатаются нечетко, работа аппарата приостанавливается. Размещенная на чеке информация не только дает возможность потребителю безапелляционно доказать принадлежность приобретенного товара к конкретному продавцу, но и обеспечивает для налоговых органов возможность проверки соблюдения продавцом:

- правил торговли;

- правил совершения кассовых операций;

- обращения с наличными деньгами;

- осуществление контроля размера выручки за конкретный период.

В случае выявления несоблюдения норм законодательных актов по выдаче чека, в отношении продавца применяются санкции в виде штрафа либо в виде предупреждения, если ранее он не привлекался к административной ответственности по выдаче платежного поручения.

Особенности Z-отчета

- Каждый отчет с гашением имеет свой порядковый номер, поэтому в журнале кассира не должно быть пропусков.

- Повторно снять его или отменить нельзя, так как он фиксируется в фискальной памяти аппарата и на контрольной ленте.

- Если операции по кассе не производились в течение 24 часов, можно снять нулевой Z-отчет.

- В течение смены или рабочего дня можно снимать любое количество Z-отчетов, каждый должен быть оформлен отдельно и подшит к справке операциониста.

- После распечатки Z-отчета второй раз его снять невозможно, пока не будет проведена любая операция по кассе.

ОБРАТИТЕ ВНИМАНИЕ! Самый первый отчет с гашением, снимаемый в ИНФС при регистрации контрольно-кассового аппарата, там и останется: его отсутствие никак не повлияет на правильность оформления кассового журнала. А вот со всеми последующими следует быть особенно внимательным

Решения для бизнеса

- магазины

одежда, обувь, продукты, игрушки, косметика, техника Подробнее

- склады

материальные, внутрипроизводственные, сбытовые и транспортных организаций Подробнее

- маркировка

табак, обувь, легпром, лекарства Подробнее

- производство

мясное, заготовительное, механообрабатывающее, сборочно-монтажное Подробнее

- rfid

радиочастотная идентификация товарно-материальных ценностей Подробнее

- егаис

автоматизация учётных операций с алкогольной продукцией Подробнее

Для кассира на этом процедура не закончена. Он должен составить служебную записку, в которой указывается совершенная ошибка, а также подтверждается распечатка новых документов. «Неправильный» чек остается у сотрудника и прикрепляется к записке в качестве доказательства.

Следует отметить, что эта инструкция подходит только к ситуации, когда проблема была выяснена непосредственно в день продажи, а по возможности – в сам момент приобретения изделия. При этом вернуть его и полностью забрать свои деньги невозможно. Для этого требуется проведение процедуры по другому алгоритму, о котором мы расскажем далее.

Право полностью отменить сделку у клиента никто отнять не может, поэтому если для этого есть законные основания: например, вещь оказалась ненадлежащего качества, неподходящего размера или приобретатель просто передумал, процедура также проводится без замедления, но несколько сложнее.

Для начала ему придется написать заявление на имя директора магазина, в котором указывается, что именно и на какую сумму было куплено, а также в чем причина отказа. Бланк можно найти в интернете или запросить непосредственно в точке продаж. Дополнительно придется приложить ранее выданный чек и показать паспорт.

Если квитанция была утеряна, продавец сможет найти ее на фискальном регистраторе, так что проблем для покупателя не возникнет в любом случае. Разве что будет потрачено больше времени на оформление. Далее, продавцу придется сделать еще несколько шагов:

- Оформить накладную.

- Напечатать чек.

- Передать новую квитанцию и деньги клиенту.

Если приобретение было совершено с помощью банковской карты, средства будут зачислены обратно на нее.

Как делать возврат по онлайн-кассе не в день приобретения

Эта ситуация по правилам проведения полностью совпадает с предыдущей. От потребителя потребуется заполненное обращение и чек (при его наличии), а от сотрудника магазина – накладная и распечатка новых документов. По завершении передачи денежных средств обратно приобретателю, сделка считается отмененной.

Дополнительно отметим только один момент. Возвращение товара через несколько дней после его приобретения требует особого внимания. На разные группы изделий установлен разный срок, в течение которого такая процедура может быть проведена. Кроме того, существуют отдельные группы вещей, которые не подлежат замене или возвращению в магазин.

Как на онлайн-кассе оформить частичный возврат

В одном чеке часто указывается несколько товарных позиций, но претензии у закупщика могут быть связаны только с одной или некоторыми из них. В таком случае приходится прибегать к совершенно другому варианту проведения процедуры. В целом она схожа с ситуацией, когда клиент хочет полностью отказаться от приобретенного, а значит составляется заявление, товарная накладная и прочие документы. Но все это описывает только конкретные вещи, которые подлежат возвращению в магазин.

Соответственно в новом фискальном документе информация будет также только по определенным позициям. Денежные средства возвращаются по ним же. Первоначальная квитанция, в которой остается подтверждение других покупок, не изымается у приобретателя. С нее просто снимается копия, которая остается в торговой точке. Таким образом, человек получает новый ордер, касающийся позиций, которые были возвращены, и оставляет себе старый, чтобы подтвердить право владения всеми остальными.

Решения для бизнеса

- магазины

одежда, обувь, продукты, игрушки, косметика, техника Подробнее

- склады

материальные, внутрипроизводственные, сбытовые и транспортных организаций Подробнее

- маркировка

табак, обувь, легпром, лекарства Подробнее

- производство

мясное, заготовительное, механообрабатывающее, сборочно-монтажное Подробнее

- rfid

радиочастотная идентификация товарно-материальных ценностей Подробнее

- егаис

автоматизация учётных операций с алкогольной продукцией Подробнее

Для кассира на этом процедура не закончена. Он должен составить служебную записку, в которой указывается совершенная ошибка, а также подтверждается распечатка новых документов. «Неправильный» чек остается у сотрудника и прикрепляется к записке в качестве доказательства.

Следует отметить, что эта инструкция подходит только к ситуации, когда проблема была выяснена непосредственно в день продажи, а по возможности – в сам момент приобретения изделия. При этом вернуть его и полностью забрать свои деньги невозможно. Для этого требуется проведение процедуры по другому алгоритму, о котором мы расскажем далее.

Право полностью отменить сделку у клиента никто отнять не может, поэтому если для этого есть законные основания: например, вещь оказалась ненадлежащего качества, неподходящего размера или приобретатель просто передумал, процедура также проводится без замедления, но несколько сложнее.

Для начала ему придется написать заявление на имя директора магазина, в котором указывается, что именно и на какую сумму было куплено, а также в чем причина отказа. Бланк можно найти в интернете или запросить непосредственно в точке продаж. Дополнительно придется приложить ранее выданный чек и показать паспорт.

Если квитанция была утеряна, продавец сможет найти ее на фискальном регистраторе, так что проблем для покупателя не возникнет в любом случае. Разве что будет потрачено больше времени на оформление. Далее, продавцу придется сделать еще несколько шагов:

- Оформить накладную.

- Напечатать чек.

- Передать новую квитанцию и деньги клиенту.

Если приобретение было совершено с помощью банковской карты, средства будут зачислены обратно на нее.

Как делать возврат по онлайн-кассе не в день приобретения

Эта ситуация по правилам проведения полностью совпадает с предыдущей. От потребителя потребуется заполненное обращение и чек (при его наличии), а от сотрудника магазина – накладная и распечатка новых документов. По завершении передачи денежных средств обратно приобретателю, сделка считается отмененной.

Дополнительно отметим только один момент. Возвращение товара через несколько дней после его приобретения требует особого внимания. На разные группы изделий установлен разный срок, в течение которого такая процедура может быть проведена. Кроме того, существуют отдельные группы вещей, которые не подлежат замене или возвращению в магазин.

Как на онлайн-кассе оформить частичный возврат

В одном чеке часто указывается несколько товарных позиций, но претензии у закупщика могут быть связаны только с одной или некоторыми из них. В таком случае приходится прибегать к совершенно другому варианту проведения процедуры. В целом она схожа с ситуацией, когда клиент хочет полностью отказаться от приобретенного, а значит составляется заявление, товарная накладная и прочие документы. Но все это описывает только конкретные вещи, которые подлежат возвращению в магазин.

Соответственно в новом фискальном документе информация будет также только по определенным позициям. Денежные средства возвращаются по ним же. Первоначальная квитанция, в которой остается подтверждение других покупок, не изымается у приобретателя. С нее просто снимается копия, которая остается в торговой точке. Таким образом, человек получает новый ордер, касающийся позиций, которые были возвращены, и оставляет себе старый, чтобы подтвердить право владения всеми остальными.

Пример накладной

Бланк такого документа также составляется в произвольной форме. Можно сделать шаблон, который будет храниться на компьютере и потом заполнять его по мере необходимости.

Накладная обязательно выписывается в двух экземплярах, где покупателю отдается один из них вместе с чеком и деньгами.

Общество с ограниченной ответственностью «Снежинка»

ИНН/КПП 8205236412/570730004

НАКЛАДНАЯ НА ВОЗВРАТ ТОВАРА № 5

9 ноября 2020 г.

Основание: заявление покупателя о возврате товара от 08.11.2018 г.

| Наименование товара/артикул |

Единица измерения | Кол-во | Розничная цена с НДС, руб. | Сумма с НДС, руб. |

| Брюки муж. черные Charm арт. № 42756 | шт. | 1 | 2 000,00 | 2 000,00 |

| Итого | 1 | 2 000,00 | 2 000,00 |

Всего по накладной в ООО «Снежинка» покупателем возвращен товар

на сумму 2 000 (две тысячи) руб. 00 коп.

Товар передал:

Покупатель (подпись) Пархомчук А. О.

Товар принял

Старший продавец (подпись) Измайлова Е. П.

Внизу накладной покупатель пишет своей рукой:

«Деньги за возвращенный товар в сумме 2 000 (две тысячи) руб. 00 коп. получил» (подпись) Пархомчук А. О.

Период возврата

Согласно законодательным нормам, потребитель имеет право вернуть товар, если он без брака, в течение строго установленных сроков, а именно у него есть 14 дней, где не учитывается день покупки. Первоначально покупателю предлагается его обмен, и только, если нет подобного предмета или вещи, то возврат денег. Обязательно оформляются все необходимые документы, а также чек в кассе, даже если возврат товара происходит день в день. Аналогично и продавец имеет 10 дней, чтобы вернуть деньги по заявлению потребителя с момента его подачи. Если этот срок будет нарушен, то насчитывается пеня за каждый день просрочки. Также клиенты и продавцы должны знать, что существуют условия и перечень товаров, когда они не подлежат обмену или возврату.

В каких случаях нужно оформить чек коррекции?

Комментарий

ФНС России в письме от 06.08.2018 № ЕД-4-20/15240@ разъяснила особенности корректировки кассовых чеков и формирования кассового чека коррекции.

По общему правилу с 03.07.2018 кассовый чек коррекции формируется в случаях (п. 4 ст. 4.3 Федерального закона от 22.05.2003 № 54-ФЗ):

- осуществления расчета без применения онлайн-кассы;

- применения онлайн-кассы с нарушением требований законодательства (например, исправление ошибок).

Что делать, если при расчете не применялась онлайн-касса

Если речь идет об осуществленном ранее расчете без применения онлайн-кассы, то пользователь обязан сформировать кассовый чек коррекции вне зависимости от применяемого формата ФФД.

В чеке следует отразить (помимо обязательных реквизитов самого чека коррекции) реквизиты, соответствующие расчету, который произведен без применения онлайн-кассы (дата, наименование товара, работы, услуги, адрес расчета и другие реквизиты). В зависимости от формата фискальных документов состав сведений в чеке коррекции может отличаться.

Что делать, если чек содержит ошибку

С 3 июля 2018 года п. 4 ст. 4.3 Закона № 54-ФЗ содержит уточнение, согласно которому кассовый чек коррекции можно использовать не только в целях исполнения обязанности по применению онлайн-кассы (если расчет совершен без онлайн-кассы), но и в случае применения онлайн-кассы с нарушением требований законодательства. Соответствующие изменения с 06.08.2018 внесены в приказ ФНС России от 21.03.2017 № ММВ-7-20/229@ (далее – Приказ № 229).

В связи с этим с ФФД 1.1 чек коррекции применяется и при исправлении ошибок в ранее оформленных чеках. При этом кассовый чек коррекции должен содержать новый реквизит – «предмет расчета» (Тег 1059).

Пробивать чек коррекции можно с использованием иной единицы ККТ, а не только с помощью которой был сформирован некорректный кассовый чек.

Что касается исправления ошибок в кассовом чеке при применении ФФД 1.0 и 1.05, то формировать кассовый чек коррекции не требуется. В связи с этим для корректировки кассового чека с признаком расчета «приход» необходимо сформировать такой же кассовый чек с признаком расчета «возврат прихода». В нем следует отразить фискальный признак некорректного чека, а затем сформировать правильный кассовый чек с признаком расчета «приход». В соответствии с неофициальными разъяснениями контролирующих органов требовать от покупателя заявление на возврат денежных средств не нужно.

Аналогичным способом корректируется ошибочный кассовый чек с признаком расчета «расход».

Как избежать ответственности

Как уже отмечалось, с 06.08.2018 Приказ № 229 действует в новой редакции (см. новость). В частности, благодаря изменениям в кассовый чек коррекции включены новые реквизиты, которые могут пригодиться для идентификации совершенного расчета:

- «предмет расчета» (Тег 1059) – для ФФД 1.1 обязателен, для ФФД 1.0 и 1.05 нет

- «дополнительный реквизит» (Тег 1192)

ФНС России напоминает, что налогоплательщик освобождается от ответственности по ч. 2, и 6 ст. 14.5 КоАП РФ, если письменно заявит о нарушении в налоговую инспекцию и добровольно исполнит до вынесения постановления соответствующую обязанность при соблюдении в совокупности всех условий (примечание к ст. 14.5 КоАП РФ):

- на момент обращения лица с заявлением налоговый орган не знал о правонарушении;

- представленные сведения и документы являются достаточными для установления события административного правонарушения.

Для исполнения последнего условия нужно, чтобы в чеке коррекции были достаточные данные для идентификации расчета, который корректируется. Например, можно указать фискальный признак сформированного ранее ошибочного чека (в том числе с применением иной единицы ККТ). Для этого подойдет «дополнительный реквизит» (Тег 1192).

Кроме того, каждую корректируемую сумму расчета необходимо отражать в кассовом чеке коррекции отдельной строкой. Указывать в чеке коррекции общую сумму корректируемых расчетов (как расчетов, произведенных без ККТ, так и расчетов с ошибкой) не рекомендуется, ведь в таком случае нельзя идентифицировать конкретный расчет.

Если пользователь откорректирует расчет только общей суммой, то в целях освобождения от административной ответственности необходимо направить в налоговую сведения и документы, которые помогут идентифицировать каждый конкретный расчет.

Напомним, что ранее Минфин России допускал формирование кассового чека коррекции общей суммой (письмо от 28.12.2017 № 03-01-15/88042), а ФНС России с этим была не согласна (письмо ФНС России от 07.12.2017 № ЕД-4-20/24899).

Подробнее о кассовом чеке коррекции см. в справочнике «Онлайн-кассы».