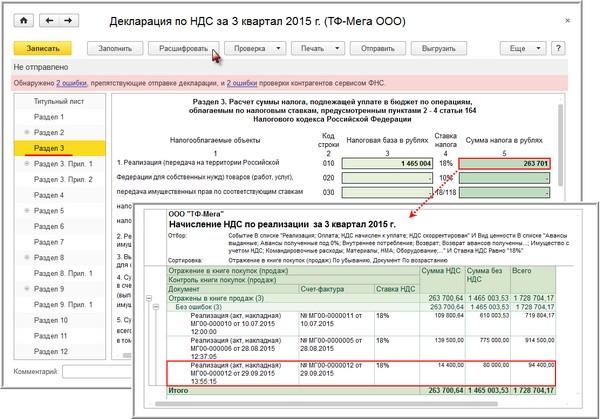

Какие коды операций должна указать организация в книге продаж, если получен аванс от покупателя, после получения аванса произведена отгрузка покупателю, произведена отгрузка покупателю?

Содержание:

- Разновидности

- Как пояснений избежать?

- Налоговый период и другие кодировки, применяемые в декларации по НДС

- Разновидности

- Код операции и вид операции в декларации по НДС за 2017 год. Требования на 2018 год

- Оценка риска привлечения к ответственности по ст. 120 НК РФ за нарушение правил заполнения книги покупок

- Коды видов операций по НДС

- Что означает код 03?

Разновидности

Различают категории кодов со следующими значениями:

- Тип проведенной операции.

- Единица измерения (актуальна при реализации товаров и услуг).

- Государство, в котором произведена продукция.

Каждая категория кодов определяется соответствующим нормативным документом.

Коды операций

Коды на выполняемые операции устанавливаются ФНС РФ

Их очень важно указывать правильно, так как они используются при составлении налоговых деклараций. Коды анализируются сотрудниками налоговой службы

При выявлении ошибок у предприятия могут возникнуть проблемы.

К примеру, организация специализируется на реализации билетов на самолеты. Код данной операции – 23. Если он не будет указан в счетах-фактурах, программа ФСН выявит нарушения. Придется давать объяснение сотрудникам Налоговой.

| Проводимая операция | Код операции |

| Получение продавцом возвращенного товара | 16 |

| Получение продавцом товаров, которые возвращены физическим лицом | 17 |

| Формирование или же получение скорректированного документа по причине изменения цены товара | 18 |

| Получение товара на территории РФ из стран ЕАЭС | 19 |

| Ввоз товара на территорию Российской Федерации для последующей переработки или же потребления | 20 |

| Всевозможные операции восстановления сумм (п.8 статьи 145 НК РФ) | 21 |

| Выполнение возвратов авансовых платежей | 22 |

| Получение каких-либо услуг, оформленных бланками строгой отчетности | 23 |

| Процесс регистрации счетов-фактур в соответствующих книгах | 24 |

| Процесс регистрации документов, сформированных в случае, если ставка НДС составляет 0% | 25 |

| Формирование первичных документов по имущественным правам для лиц, которые не являются плательщиками НДС | 26 |

| Формирование счет-фактур на основании аналогичных ранее составленных документов | 27 |

| Составление счетов фактур при получении частичной оплаты (п.3.1 статьи 169 НК РФ) | 28 |

Коды единиц измерения

Коды единиц измерения требуются для унификации используемых мер измерения. Они позволяют не изобретать собственные единицы. Коды введены для удобства как сотрудников предприятия, так и контролирующих органов. Указываются они во второй графе главной таблицы. В графе«2а» прописывается буквенное обозначение.

ВАЖНО! Часто бухгалтеры сталкиваются с проблемой отсутствия нужных кодов. В этом случае возможны три варианта действий:

В этом случае возможны три варианта действий:

- Указать единицу, которая подходит по смыслу. К примеру, обычно используемая мера измерения заменяется на штуку.

- В соответствующих графах ставится прочерк.

- Указание собственной единицы с примечанием, для которого нужно выделить отдельную графу.

Все данные варианты разрешены нормативными документами. Однако законом нельзя злоупотреблять. К примеру, если код единицы существует, прочерк будет считаться ошибкой.

Различают следующие единицы измерения:

- При продаже или ремонте однотипных объектов – количество.

- При оказываемых услугах – количественные измерения.

- При сдаче в аренду объектов, которые не изменяются, – штучно.

Если измерить товар или услугу в приемлемых единицах невозможно, можно просто указать ее стоимость. Для этого используется графы 4 и 5.

| Единица измерения | Код |

| Миллиметр | 003 |

| Сантиметр | 004 |

| Метр | 006 |

| Километр | 008 |

| Квадратный метр | 055 |

| Гектар | 059 |

| Квадратный километр | 061 |

| Кубический метр | 113 |

| Килограмм | 166 |

| Ватт | 212 |

| Киловатт | 214 |

| Вольт | 222 |

| Сто ящиков | 683 |

| Пара – 2 штуки | 715 |

| Рулон | 736 |

| Дюжина штук | 740 |

| Штука | 796 |

| Сто штук | 797 |

| Тысяча штук | 798 |

| Погонный метр | 018 |

| Лошадиная сила | 251 |

| Рубль | 383 |

| Тысяча рублей | 384 |

| Единица | 642 |

| Процент | 744 |

| Ящик | 812 |

| Бутылка | 868 |

| Флакон | 872 |

| Семья | 896 |

| Тысяча рейсов | 966 |

Коды стран

В счетах-фактурах требуется указывать цифровой код государства, а также его краткое название. В таблице кодов содержатся следующие колонки:

- Цифровой код.

- Полное наименование государства.

- Краткое наименование.

- Буквенный код.

Полное наименование требуется для удобства пользования таблицей. В счете-фактуре нужно указывать именно краткое название, зафиксированное в нормативном акте.

| Страна | Код |

| Абхазия | 895 |

| Азербайджан | 031 |

| Алжир | 012 |

| Афганистан | 004 |

| Беларусь | 112 |

| Египет | 818 |

| Израиль | 376 |

| Иран | 364 |

| Казахстан | 398 |

| Катар | 634 |

| Пакистан | 586 |

| Португалия | 620 |

| Сингапур | 702 |

| Таджикистан | 762 |

| Турция | 792 |

| Эстония | 233 |

| Южная Осетия | 896 |

| Япония | 396 |

Как пояснений избежать?

ФНС России посодействовала тому, чтобы ошибки налогоплательщиков были сведены к минимуму, и на своем сайте <2> разместила Примеры отражения записей по счетам-фактурам в книге покупок и книге продаж с указанием КВО (см. Письмо от 20.09.2016 N СД-4-3/17657@, направленное территориальным налоговикам для руководства и использования в работе).

<2> См. раздел «НДС 2016», подраздел «Информационные письма для налогоплательщиков» (www.nalog.ru/html/sites/www.new.nalog.ru/docs/nalogi/nds/metod_kvo.docx).

Обратившись к подготовленной ФНС информации, составим «шпаргалку», указав в ней, какие коды операций допустимы в документах по НДС. Под «+» будем подразумевать, что код можно ставить в регистре, под «-«, соответственно, нельзя.

|

КВО |

Книга покупок |

Книга продаж |

Журнал учета счетов-фактур |

|

01 |

+ |

+ |

+ |

|

02 |

+ |

+ |

+ |

|

06 |

+ |

+ |

— |

|

10 |

— |

+ |

— |

|

13 |

+ |

+ |

+ |

|

14 |

— |

+ |

— |

|

15 |

+ |

+ |

+ |

|

16 |

+ |

— |

— |

|

17 |

+ |

— |

— |

|

18 |

+ |

+ |

+ |

|

19 |

+ |

— |

+ |

|

20 |

+ |

— |

+ |

|

21 |

— |

+ |

— |

|

22 |

+ |

— |

— |

|

23 |

+ |

— |

— |

|

24 |

+ |

— |

— |

|

25 |

+ |

— |

— |

|

26 |

+ |

+ |

— |

|

27 |

+ |

+ |

+ |

|

28 |

+ |

+ |

+ |

|

29 |

— |

+ |

+ |

|

30 |

— |

+ |

+ |

|

31 |

— |

+ |

— |

|

32 |

+ |

— |

— |

Для примера в таблице далее приведем некоторые (из популярных) операции и покажем, какие коды по ним отразят поставщики и покупатели в книге продаж и книге покупок. Под сокращением ТРУ подразумеваем товары, работы, услуги, а под ИП — имущественные права.

|

Покупатель |

Поставщик |

||||

|

Операция |

КВО: графа 2 |

Операция |

КВО: графа 2 |

||

|

книги покупок |

книги продаж |

книги продаж |

книги покупок |

||

|

Покупка ТРУИП покупателем, применяющим ОСНО |

01 |

х |

Отгрузка |

01 |

х |

|

Покупка ТРУИП «спецрежимником» или физическим лицом |

— |

х |

Отгрузка <1> |

26 |

х |

|

Аванс перечислен покупателем, применяющим спецрежим |

— |

х |

Предоплата будущей поставки |

26 |

х |

|

Аванс перечислен покупателем, применяющим ОСНО <2> |

02 |

х |

Предоплата будущей поставки |

02 |

х |

|

Поставка предварительно оплаченных ТРУИП покупателю, применяющему ОСНО |

01 |

21 |

Отгрузка предварительно оплаченных ТРУИП |

01 |

22 |

|

Возврат всей партии товара, не поставленной на учет, покупателем, находящимся на ОСНО |

х |

— |

Принятие всей партии отгрузки, возвращенной покупателем, находящимся на ОСНО <3> |

х |

01 |

|

Возврат части товара, не поставленного на учет, покупателем, применяющим ОСНО |

х |

— |

Принятие части отгрузки, возвращенной покупателем, применяющим ОСНО, и не принятой им на учет <4> |

х |

01 или 18 |

|

Возврат товара, поставленного на учет, покупателем, применяющим ОСНО |

х |

01 |

Принятие возвращенного товара, поставленного покупателем на учет <5> |

х |

01 |

|

Возврат товара «спецрежимником» |

х |

— |

Принятие возвращенного «спецрежимником» товара <6> |

х |

16 |

|

Скидка на полученную в предыдущих периодах покупку |

х |

18 |

Предоставление скидки к прошлым периодам |

х |

18 |

<1> Если неизвестно, какой режим налогообложения применяет контрагент, которому выставляется счет-фактура (то есть соглашения об отказе от выставления счетов-фактур отсутствуют), безопасно использовать код 01.<2> Если покупатель не заявляет вычет с аванса, «авансовый» счет-фактуру он в книге покупок не регистрирует.<3> При возврате покупателем всей партии товара продавец — плательщик НДС корректировочный счет-фактуру не составляет, а регистрирует в книге покупок первичный счет-фактуру, который был выставлен им при отгрузке (Письма Минфина России от 22.08.2016 N 03-07-11/48963, ФНС России от 14.05.2013 N ЕД-4-3/8562@).<4> По возвращенным товарам, ранее принятым на учет покупателем, применяющим ОСНО, соответствующий счет-фактуру поставщику этих товаров выставляет покупатель — плательщик НДС. На основании указанного счета-фактуры поставщик (теперь он выступает в роли покупателя) примет к вычету ранее начисленный при отгрузке НДС (Письма Минфина России от 01.04.2015 N N 03-07-09/18053, 03-07-09/17917, 03-07-09/18070, от 30.03.2015 N 03-07-09/17466).<5> Поставщик — плательщик НДС, приняв товар обратно, уменьшает прежнюю отгрузку и выставляет покупателю корректировочный счет-фактуру (Письма Минфина России N 03-07-09/18053, от 10.08.2012 N 03-07-11/280), который регистрируется в книге покупок.<6> Записи в книге покупок производятся на основании корректировочного счета-фактуры. При возврате всей партии поставки (вне зависимости от того, была ли она принята на учет покупателем, не являющимся плательщиком НДС) корректировочный счет-фактуру составлять не надо. В этом случае НДС принимается к вычету на основании счета-фактуры, выставленного при отгрузке товара (Письмо ФНС России от 14.05.2013 N ЕД-4-3/8562@).

Налоговый период и другие кодировки, применяемые в декларации по НДС

Кроме кодов операций и ошибок при сдаче отчетности по НДС применяются и другие кодировки. По сути — любой показатель в декларации, значение которого может изменяться, кодируется тем или иным способом. Налоговый период в декларации по НДС находится в самом начале отчета, на титульном листе. Он кодируется двузначным числом в соответствии с приложением 3 к Порядку, утвержденному приказом ФНС России от 29.10.2014 № ММВ-7-3/558@. Например, для января используется код 01, а для 1-го квартала — 21. Месячные коды указываются в декларации в отношении соглашения о разделе продукции. В стандартном случае декларация по НДС сдается ежеквартально и в титульнике указываются следующи коды:

Кроме налогового периода, в рамках декларации кодируется еще ряд показателей, не связанных с операциями. Речь идет о самых различных параметрах, которые относятся:

- К самому налогоплательщику — код причины постановки на учет (КПП).

- К типу реорганизации налогоплательщика (в случае необходимости).

- К месту его регистрации — код субъекта РФ, код ОКТМО.

- К налогу — код бюджетной классификации (КБК).

- К порядку предоставления декларации (коды места и способа предоставления).

Также кодируются (нумеруются) и строки декларации.

***

Коды различного формата используются во всех разделах декларации. Они необходимы для упрощения ее автоматической обработки. Одними из наиболее важных являются коды операций в декларации по НДС. Эти показатели определяют тип операции с точки зрения обложения налогом. От их правильного заполнения в первую очередь зависит возможность автоматической обработки декларации без ошибок.

Также кодировка используется и для других показателей декларации, не связанных напрямую с начислением НДС. Это может быть категория налогоплательщика, порядок предоставления отчета, место регистрации и т. п.

Если по результатам автоматической обработки в декларации были выявлены ошибки, они также обозначаются соответствующими кодами. В данном случае кодировка помогает налогоплательщику оперативно найти и исправить ошибку.

Еще больше материалов по теме — в рубрике «НДС»

- Приказ ФНС РФ «Об утверждении формы налоговой декларации по НДС…» от 29.10.2014 №ММВ-7-3/558@;

- Налоговый кодекс РФ;

- Приказ ФНС РФ «Об утверждении перечня кодов видов операций…» от 14.03.2016 № ММВ-7-3/136@;

- Письмо ФНС России «О рекомендациях по проведению камеральных налоговых проверок» от 16.07.2013 № АС-4-2/12705;

- Приказ ФНС России от 16.12.2016 № ММВ-7-15/682@

Разновидности

Различают категории кодов со следующими значениями:

- Тип проведенной операции.

- Единица измерения (актуальна при реализации товаров и услуг).

- Государство, в котором произведена продукция.

Каждая категория кодов определяется соответствующим нормативным документом.

Коды операций

Коды на выполняемые операции устанавливаются ФНС РФ

Их очень важно указывать правильно, так как они используются при составлении налоговых деклараций. Коды анализируются сотрудниками налоговой службы

При выявлении ошибок у предприятия могут возникнуть проблемы.

К примеру, организация специализируется на реализации билетов на самолеты. Код данной операции – 23. Если он не будет указан в счетах-фактурах, программа ФСН выявит нарушения. Придется давать объяснение сотрудникам Налоговой.

| Проводимая операция | Код операции |

| Получение продавцом возвращенного товара | 16 |

| Получение продавцом товаров, которые возвращены физическим лицом | 17 |

| Формирование или же получение скорректированного документа по причине изменения цены товара | 18 |

| Получение товара на территории РФ из стран ЕАЭС | 19 |

| Ввоз товара на территорию Российской Федерации для последующей переработки или же потребления | 20 |

| Всевозможные операции восстановления сумм (п.8 статьи 145 НК РФ) | 21 |

| Выполнение возвратов авансовых платежей | 22 |

| Получение каких-либо услуг, оформленных бланками строгой отчетности | 23 |

| Процесс регистрации счетов-фактур в соответствующих книгах | 24 |

| Процесс регистрации документов, сформированных в случае, если ставка НДС составляет 0% | 25 |

| Формирование первичных документов по имущественным правам для лиц, которые не являются плательщиками НДС | 26 |

| Формирование счет-фактур на основании аналогичных ранее составленных документов | 27 |

| Составление счетов фактур при получении частичной оплаты (п.3.1 статьи 169 НК РФ) | 28 |

Коды единиц измерения

Коды единиц измерения требуются для унификации используемых мер измерения. Они позволяют не изобретать собственные единицы. Коды введены для удобства как сотрудников предприятия, так и контролирующих органов. Указываются они во второй графе главной таблицы. В графе«2а» прописывается буквенное обозначение.

ВАЖНО! Часто бухгалтеры сталкиваются с проблемой отсутствия нужных кодов. В этом случае возможны три варианта действий:

В этом случае возможны три варианта действий:

- Указать единицу, которая подходит по смыслу. К примеру, обычно используемая мера измерения заменяется на штуку.

- В соответствующих графах ставится прочерк.

- Указание собственной единицы с примечанием, для которого нужно выделить отдельную графу.

Все данные варианты разрешены нормативными документами. Однако законом нельзя злоупотреблять. К примеру, если код единицы существует, прочерк будет считаться ошибкой.

Различают следующие единицы измерения:

- При продаже или ремонте однотипных объектов – количество.

- При оказываемых услугах – количественные измерения.

- При сдаче в аренду объектов, которые не изменяются, – штучно.

Если измерить товар или услугу в приемлемых единицах невозможно, можно просто указать ее стоимость. Для этого используется графы 4 и 5.

| Единица измерения | Код |

| Миллиметр | 003 |

| Сантиметр | 004 |

| Метр | 006 |

| Километр | 008 |

| Квадратный метр | 055 |

| Гектар | 059 |

| Квадратный километр | 061 |

| Кубический метр | 113 |

| Килограмм | 166 |

| Ватт | 212 |

| Киловатт | 214 |

| Вольт | 222 |

| Сто ящиков | 683 |

| Пара – 2 штуки | 715 |

| Рулон | 736 |

| Дюжина штук | 740 |

| Штука | 796 |

| Сто штук | 797 |

| Тысяча штук | 798 |

| Погонный метр | 018 |

| Лошадиная сила | 251 |

| Рубль | 383 |

| Тысяча рублей | 384 |

| Единица | 642 |

| Процент | 744 |

| Ящик | 812 |

| Бутылка | 868 |

| Флакон | 872 |

| Семья | 896 |

| Тысяча рейсов | 966 |

Коды стран

В счетах-фактурах требуется указывать цифровой код государства, а также его краткое название. В таблице кодов содержатся следующие колонки:

- Цифровой код.

- Полное наименование государства.

- Краткое наименование.

- Буквенный код.

Полное наименование требуется для удобства пользования таблицей. В счете-фактуре нужно указывать именно краткое название, зафиксированное в нормативном акте.

| Страна | Код |

| Абхазия | 895 |

| Азербайджан | 031 |

| Алжир | 012 |

| Афганистан | 004 |

| Беларусь | 112 |

| Египет | 818 |

| Израиль | 376 |

| Иран | 364 |

| Казахстан | 398 |

| Катар | 634 |

| Пакистан | 586 |

| Португалия | 620 |

| Сингапур | 702 |

| Таджикистан | 762 |

| Турция | 792 |

| Эстония | 233 |

| Южная Осетия | 896 |

| Япония | 396 |

Код операции и вид операции в декларации по НДС за 2017 год. Требования на 2018 год

Коды операций для заполнения декларации по НДС приведены в Приложении N 1 к Порядку заполнения декларации (далее – Приложение N 1). В нем коды отражены со ссылками на нормы НК РФ, по которым та или иная операция вообще не облагается НДС, облагается налогом у налогового агента или облагается по ставке 0% и пр. Такие ссылки помогут вам отыскать нужный код по вашей операции.

Коды операций для раздела 7 декларации возьмите в разд. I и II Приложения N 1.

В разд. I приведены коды по операциям, не признаваемым объектами налогообложения, в т.ч. для случаев, когда территория РФ не признается местом реализации товаров (работ, услуг).

В разд. II приведены коды по операциям, освобожденным от НДС по ст. 149 НК РФ.

Например, в разд. 7 декларации отражаются операции по кодам:

– 1010811 – продажа товаров, местом реализации которых территория РФ не признается;

– 1010812 – оказание услуг (выполнение работ), местом реализации которых территория РФ не является (кроме оказанных (выполненных) на территории страны – члена ЕАЭС);

– 1010821 – оказание услуг (выполнение работ), местом реализации которых территория РФ не признается, если они оказаны (выполнены) на территории страны – члена ЕАЭС;

– 1010274 – продажа лома и отходов черных и цветных металлов;

– 1010256 – передача исключительных прав на программы для ЭВМ.

Коды операций для разделов 4, 5 и 6 декларации возьмите из разд. III Приложения N 1.

В нем для отражения операций, облагаемых по ставке 0%, приведены, в частности, коды:

– 1011410 – экспорт товаров, облагаемых на внутреннем рынке по ставке 18% (кроме экспорта в страны ЕАЭС);

– 1011412 – экспорт товаров, облагаемых на внутреннем рынке по ставке 10% (кроме экспорта в страны ЕАЭС);

– 1010421 – экспорт товаров, облагаемых на внутреннем рынке по ставке 18%, в страну ЕАЭС (например, Казахстан или Белоруссию);

– 1010422 – экспорт товаров, облагаемых на внутреннем рынке по ставке 10%, в страну ЕАЭС (например, в Казахстан или Белоруссию).

Коды операций будут другими, если покупателем при экспорте товаров является, например, взаимозависимое лицо и (или) резидент оффшорной зоны.

Коды операций для раздела 2 декларации, который заполняют налоговые агенты, возьмите из разд. IV Приложения N 1.

Для таких операций, в частности, предусмотрены следующие коды:

– 1011703 – если вы арендовали или купили государственное (муниципальное) имущество у органов власти;

– 1011711 – если вы купили товары у иностранного продавца, не состоящего на налоговом учете в РФ;

– 1011712 – если иностранец, не состоящий на налоговом учете в РФ, оказал вам услуги (выполнил для вас работы).

Коды вида операции (сделки) в разделах 8, 9, 10 и 11 декларации вы проставляете те же, что указали в книге покупок, книге продаж и журнале учета счетов-фактур соответственно.

Просмотров: 710

No votes yet.

Please wait…

Tags: НДС

Коды операций для заполнения декларации по НДС приведены в Приложении N 1 к Порядку заполнения декларации (далее – Приложение N 1). В нем коды отражены со ссылками на нормы НК РФ, по которым та или иная операция вообще не облагается НДС, облагается налогом у налогового агента или облагается по ставке 0% и пр. Такие ссылки помогут вам отыскать нужный код по вашей операции.

Коды операций для раздела 7 декларации возьмите в разд. I и II Приложения N 1.

В разд. I приведены коды по операциям, не признаваемым объектами налогообложения, в т.ч. для случаев, когда территория РФ не признается местом реализации товаров (работ, услуг).

В разд. II приведены коды по операциям, освобожденным от НДС по ст. 149 НК РФ.

Например, в разд.

Оценка риска привлечения к ответственности по ст. 120 НК РФ за нарушение правил заполнения книги покупок

Статьей 120 НК РФ установлена ответственность за грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения. Под таким нарушением для целей данной статьи понимается отсутствие первичных документов либо отсутствие счетов-фактур или регистров бухгалтерского учета или налогового учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений.

Книга покупок, применяемая при расчетах по НДС, в числе документов, поименованных в ст. 120 НК РФ, не упоминается.

Рассмотрим, можно ли отнести книгу покупок к регистрам налогового учета.

Понятие «регистр налогового учета» встречается в главе 23 «Налог на доходы физических лиц» НК РФ. Так, в соответствии с п. 1 ст. 230 Кодекса налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

Также понятие «регистр налогового учета» раскрывается в главе 25 «Налог на прибыль организаций» НК РФ. Согласно ст. 313 Кодекса, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета.

Однако для целей исчисления НДС обязанность вести налоговые регистры не установлена. При этом ни в НК РФ, ни в Постановлении Правительства РФ № 1137 книга покупок не упоминается в качестве налогового регистра.

Кроме того, в п. 4 Порядка заполнения налоговой декларации по налогу на добавленную стоимость, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558@, указано, что декларация составляется на основании книг продаж, книг покупок и данных регистров бухгалтерского учета налогоплательщика (налогового агента), а в случаях, установленных НК РФ, на основании данных регистров налогового учета налогоплательщика (налогового агента).

Таким образом, как следует из приведенной нормы, ФНС России разделяет понятия «книга покупок» и «регистр налогового учета».

Из изложенного следует, что основания для привлечения налогоплательщика к ответственности за неправильное ведение книги покупок отсутствуют.

Однако существует и иная точка зрения по данному вопросу. Так, ФАС Московского округа в Постановлении от 29 ноября 2013 г. № Ф05-15210/2013 указал, что книга покупок и книга продаж не являются первичными документами, служащими для учета соответствующих операций, но фактически являются регистрами налогового учета, данные которых формируются на основании первичных документов.

Тем не менее в данном деле суд не рассматривал вопрос о привлечении налогоплательщика к налоговой ответственности, а указывал на обязанность налогового органа проверять книги покупок и продаж и первичные документы.

Что касается споров о применении ст. 120 НК РФ при нарушении правил ведения книги покупок, то суды принимают положительные для налогоплательщика решения (см., например, Постановления ФАС Волго-Вятского округа от 30 июня 2006 г. по делу № А79-15564/2005, ФАС Северо-Западного округа от 31 мая 2006 г. по делу № А56-22693/2005).

Отметим, что практика по данному вопросу относится к периоду 2006 г. и ранее. Более поздняя арбитражная практика автором не найдена. Это может свидетельствовать о том, что налоговые органы не предъявляют претензии в случае выявления фактов, свидетельствующих о нарушении правил ведения книги покупок.

Таким образом, вероятность привлечения налогоплательщика к ответственности по ст. 120 НК РФ за неправильное заполнение графы 15 в книге покупок оценивается ниже среднего уровня.

Коды видов операций по НДС

Коды видов операций по НДС, утвержденные Приказом ФНС от 14.03.2016 N ММВ-7-3/136@.

Применяются с 01.07.2016.

| Наименование вида операции | Код вида операции | Комментарии |

| Отгрузка или приобретение товаров, работ, услуг, прав, в т.ч. операции, облагаемые по ставке 0 %, отгрузка или приобретение по договору комиссии (агентскому), возврат товаров покупателем и получение их продавцом, составление или получение единого корректировочного СФ (за исключением операций по кодам 06, 10, 13, 14, 15, 16, 27) | 01 | |

| Авансы, полученные или переданные, авансы, полученные или переданные по договору комиссии (агентскому), за исключением операций по кодам 06, 28 | 02 | |

| Операции, совершаемые налоговыми агентами по ст. 161 НК РФ, в том числе и налоговыми агентами-посредниками, за исключением операций (п. 4 и п. 5 ст. 161 НК РФ) | 06 | |

| Отгрузка или получение товаров, работ, услуг, прав на безвозмездной основе | 10 | |

| Проведение подрядными организациями капитального строительства, модернизации (реконструкции) объектов недвижимости; приобретение и передача таких работ инвесторами; передача или приобретение указанными лицами объектов капитального строительства, оборудования, материалов в рамках исполнения договоров по капитальному строительству | 13 | |

| Передача имущественных прав, перечисленных в пп. 1-4 ст. 155 НК РФ | 14 | |

| Составление или получение счета-фактуры комиссионером или агентом, при реализации или приобретении одновременно собственных и комиссионных товаров | 15 | |

| Получение продавцом товаров, возвращенных покупателем — НЕплательщиком НДС, а так же отказ от товаров компаниями или предпринимателям, которые не платят НДС (абз. 2 п. 5 ст. 171 НК РФ), кроме операций, перечисленных по коду 17. | 16 | |

| Получение продавцом товаров, возвращенных покупателем — физическим лицом, а также отказ от товаров (работ, услуг) (абз. 2 п. 5 ст. 171 НК РФ) | 17 | |

| Составление или получение корректировочного счета-фактуры в связи с изменением стоимости отгруженных товаров (работ, услуг), прав в сторону уменьшения | 18 | |

| Ввоз товаров на территорию РФ из ЕврАзЭС | 19 | |

| Ввоз товаров на территорию РФ в таможенных процедурах | 20 | |

| Операции по восстановлению сумм налога, указанные в п. 8 ст. 145, п. 3 ст. 170, (за исключением пп. 1 и пп. 4 п. 3 ст. 170, перенесенных на код «01»), а так же при операциях, облагаемых 0%) | 21 | |

| Операции по возврату авансов, полученных от покупателей, и зачету авансов в счет отгрузки товаров (работ, услуг) | 22 | |

| Приобретение услуг, оформленных БСО при командировках и представительских расходах | 23 | |

| Регистрация счетов-фактур в книге покупок, в случае подтверждения ставки 0% после 180 кал.дней, если ранее по СФ был исчислен НДС и включен в книгу продаж при не подтверждении ставки 0% (абз. 2 п. 9 ст. 165 НК РФ, п. 10 ст. 171 НК РФ) | 24 | |

| Регистрация счетов-фактур в книге покупок в отношении сумм налога, ранее восстановленных при совершении операций, облагаемых по ставке 0%; при получении изготовителем оплаты или аванса по предстоящим поставкам товаров с длительным циклом производства (п. 7 ст. 172 НК РФ) | 25 | |

| Составление документов, содержащих суммарные (сводные) данные по операциям в течение месяца (квартала) при реализации ТРУ, прав лицам, не являющихся плательщиками НДС, при получении от них авансов в счет будущих поставок, при изменении стоимости отгруженных товаров (п. 6, 10 ст. 172 НК РФ) | 26 | |

| Составление и получение сводного счета-фактуры по посредническим сделкам, операциям транспортной экспедиции и при выполнении функции застройщиков (п. 3.1 ст. 169 НК РФ) | 27 | |

| Составление и получение сводного счета-фактуры при получении авансов по посредническим сделкам, операциям транспортной экспедиции и при выполнении функции застройщиков (п. 3.1 ст. 169 НК РФ) | 28 | |

| Корректировка реализации товаров (работ, услуг), передачи имущественных прав, предприятия в целом как имущественного комплекса на основании | 29 | |

| Отгрузка товаров, в отношении которых при таможенном декларировании был исчислен НДС в соответствии с | 30 | |

| Операция по уплате сумм НДС, исчисленных при таможенном декларировании товаров в случаях, предусмотренных | 31 | |

| Принятие к вычету таможенного НДС после 180 дней с импорта при завершении действия таможенной процедуры свободной таможенной зоны на территории ОЭЗ в Калининградской области (п. 14 ст. 171 НК РФ) | 32 |

Что означает код 03?

Код 03 с 2016 года отменен — в приказе ММВ-7-3/136@ такой код вида операции отсутствует. До 01.07.2016 этот код использовали для отражения:

- возврата покупателем товаров продавцу;

- получения продавцом возвращенных покупателем товаров.

О нюансах оформления документов и учета НДС в ситуации возврата товаров см. в материале «Какой порядок учета НДС при возврате товара поставщику?».

Вместо исключенного кода 03 в настоящее время используются 3 других кода:

- 01 — товар вернул плательщик НДС;

- 16 — товар возвращен фирмой или ИП, не уплачивающими НДС;

- 17 — товар вернулся от физлица.

Если в книге продаж указать недействующий код 03, это будет считаться ошибкой. Кроме того, могут возникнуть сложности и у налоговиков, и у налогоплательщика (об этом далее).

Какие коды видов операций указывать в книге покупок? Ответ на этот вопрос узнайте в КонсультантПлюс, получив бесплатный пробный доступ к системе.