Как продать квартиру в залоге у банка

Содержание:

- Срочный выкуп квартир агентствами недвижимости

- Стандартный вариант продажи залоговой недвижимости

- Способы продажи квартиры в залоге у ВТБ 24

- Часто задаваемые вопросы по продаже квартиры в ипотеке

- Что такое залоговая квартира?

- Преимущества от сделки по купле-продаже залоговой квартиры у банка

- Продажа с молотка

- Как можно продать ипотечную квартиру?

- Где искать залоговые квартиры, выставленные на продажу?

- Какую документацию готовить

- Как проходят торги по реализации залогового имущества?

- Что это такое?

- Как продать квартиру в ипотеке

Срочный выкуп квартир агентствами недвижимости

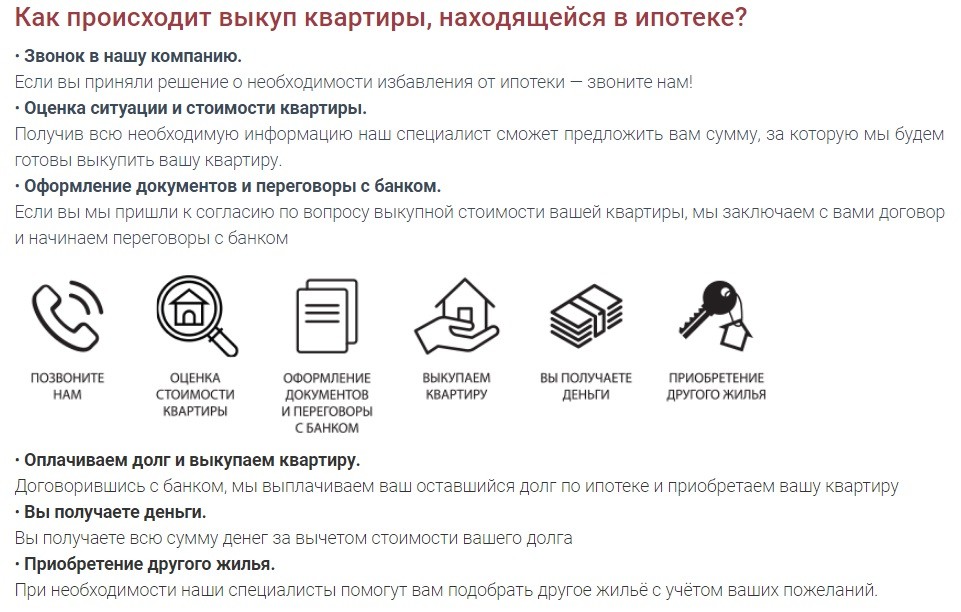

Есть еще один способ реализации ипотечной квартиры – выкуп жилья специальными агентствами, оказывающими посреднические услуги при купле-продаже недвижимого имущества на договорной или платной основе. Они не ищут покупателей, потому что сами выступают ими, приобретая квартиры, дома за деньги компаний. Это простой и заманчивый вариант, т.к. сделки с их помощью производятся оперативно (решение озвучивается в течение дня или спустя 1-2 часа).

Но среди таких агентств могут встречаться аферисты. Чтобы отсеять их, проверяйте компании через ЕГРЮЛ/ЕГРИП, читайте отзывы в интернете, спрашивайте у знакомых об их деятельности. Просите, чтобы вам продемонстрировали документы (сертификаты, лицензии и пр.). Важными критериями выбора агентства являются:

- безопасность. Честная фирма действуют в рамках Жилищного и Гражданского Кодексов;

- опыт. Знание рынка недвижимости и опыт – это характеристика организации, которая ведет свою деятельность более 5 лет;

- надежность через документальное сопровождение сделки (заключение предварительных договоров, выдача гарантийных писем и т.п.);

- выгода. Агентства с хорошей репутацией оказывают дополнительные услуги бесплатно (консультации, юридическое сопровождение, пользование банковской ячейкой, оценка квартиры экспертом);

- обязательное нотариальное оформление, проверка и пересчет средств через банк;

- прозрачность. Клиенту должна быть обеспечена квалифицированная информационная поддержка, а агент готов дать отчет о предпринятых действиях;

- наличие партнеров. Это ведущие банки и другие авторитетные организации.

Азбука Недвижимости

Под вышеперечисленные критерии, например, подходит ООО Азбука Недвижимости. Сотрудничество с ней проходит в 7 этапов.

Она позволяет предварительно рассчитать, за сколько вы сможете продать квартиру в ипотеке. Компания работает в Москве и Санкт-Петербурге более 9 лет. Авансом может предоставить до 5 млн руб. Выкупаются объекты, в том числе с обременением, долгами.

Агентство недвижимости Московско-Парижского банка

По такой же схеме действует и Агентство недвижимости Московско-Парижского банка. Оно покупает ипотечные квартиры и другие типы жилых объектов в Подмосковье и столице, выплачивая за вас долг перед банком. Компания поможет и в приобретении новой жилплощади. Обращаясь к ней, вы получаете: высокие качество и скорость обслуживания, профессиональное ведение переговоров с банком, финансовая выгода, бесплатные услуги юриста, индивидуальный подход, гарантии.

Агентство работает с 1995 года. Все риски оно берет на себя, финансовые операции производятся через банк, а сделки – у нотариуса. Есть все необходимые лицензии и сертификаты.

Миэль

Крупная федеральная сеть АН выкупает ипотечное жилье за 30 дней, регулирует все вопросы с кредитором, закрывая ипотеку. Фирма открылась в 1990 году. Она развивается по нескольким направлениям, оказывает услуги в Москве, Подмосковье, странах СНГ и др. Объект оценивается по рыночной стоимости.

Миэль предлагает: бесплатное оказание услуг при срочном выкупе квартиры в ипотеке, консультацию юриста, составление договоров, оплату за собственный счет депозитарной ячейки, регистрацию в Росреестре¸ расчет через банк. Недвижимое имущество купят даже, если есть конфликты с совладельцем, судебные тяжбы. Партнерами агентства являются: ВТБ, ДельтаКредит Банк, ГПБ и др. Полезное руководство, разработанное им, поможет вам продать квартиру дороже.

Стандартный вариант продажи залоговой недвижимости

На продажу залогового жилья заёмщиков толкают разные причины. Так, к примеру, потеряв работу или выйдя в декрет заёмщик может стать неплатёжеспособным, кому-то нужно переехать в другой город и сменить место проживания, ну или же срочно понадобилась крупная сумма денег.

В зависимости от конкретной ситуации банк не всегда может дать соглашение на ваш запрос. Реакция банка в большей степени зависит от условий прописанных в кредитном договоре. Но в большинстве случаев, если заёмщик даст обязательство на досрочное погашение кредита в его полном объёме, то вероятность согласия банка на продажу залогового имущества существенно возрастет.

Происходит это следующим образом:

Определение рыночной стоимости залоговой квартиры с последующим выставлением жилья на продажу и поиском на неё покупателя. Когда будет найден покупатель — оформляется сделку купли-продажи таким образом, чтобы общая стоимость от квартиры была впоследствии разделена покупателем на две части – величину кредитной задолженности продавца-заёмщика и на оставшуюся часть от стоимости квартиры.

Каждая из этих частей, от общей стоимости жилья распределяется в соответствующие банковские ячейки, одна из которых принадлежит банку, а вторая продавцу. После получения кредитором своей части от совершённой сделки, он передаст в палату регистрации необходимые документы о снятии обременения с квартиры и бланки для регистрации соответствующей сделки. Обе сделки при этом заключаются параллельно друг с другом.

Способы продажи квартиры в залоге у ВТБ 24

На сегодняшний день

доступно несколько вариантов реализации недвижимости, которая числится в залоге

у ВТБ 24:

- через банк за наличные — долг продавца погашается

покупателем, последний расплачивается наличными, обременение снимается; - передача долговых обязательств — долги

продавца перед банком переходят покупателю, и он продолжает выплачивать ипотеку

на правах нового собственника; - самостоятельный поиск покупателя —

продавец находит покупателя, но требуется получить разрешение у банка.

Далее рассмотрим по отдельности

способы продажи квартиры, оставленной под залог в ВТБ 24.

Продажа через банк за наличные

Конечно, обременение

является неблагоприятным фактором при покупке квартиры, но многие покупатели

соглашаются на сделку, ввиду приемлемой стоимости.

Этапы реализации

недвижимости:

- Стороны оформляют соглашение, заверяют

его у нотариуса. В нем указывают условия сотрудничества, сроки и суммы. - Покупатель вносит деньги, которых достаточно

для покрытия ипотеки заемщика. - Обременение снимается в течение трех

рабочих дней после подачи заявки в Росресстр или 5 дней при использовании услуг

МФЦ. - Стороны оформляют договор купли-продажи.

Важно

предварительно получить одобрение банка ВТБ 24, и только потом приступать к

реализации задуманных планов

Передача ипотеки

Заемщик вправе избавиться от обязательств по оплате ипотеки, передав их другому лицу с его согласия и одобрения со стороны банка. При этом будущий заемщик должен предъявить справку с официального места работы о доходах за последние полгода. Таким способом финансовая организация старается удостовериться в его платежеспособности. Кроме того, будет тщательно проверена кредитная история покупателя.

При передаче долговых

обязательств жилье по-прежнему остается

в залоге. Меняется только заемщик. Новый договор составляется на тех же

условиях, что и с предыдущим собственников недвижимости.

ВТБ

24 разрешает досрочно погасить задолженность по ипотеке в случае, если у

заемщика появится такая возможность. При этом ему удастся избежать

дополнительной переплаты в размере процентной ставки на оставшуюся сумму.

Самостоятельный поиск покупателя

Вся процедура сделки

включает в себя несколько основных этапов:

- Заемщик находит покупателя на квартиру, заложенную в ВТБ 24.

- Стороны просят одобрения у банка.

- Если продажа одобрена, стороны заключают

предварительный договор, а затем передают его в банк. - После обсуждения всех нюансов сделки и

подписания предварительного договора покупатель вносит в одну из банковских

ячеек сумму, равную остатку долга по ипотеке. Остальные деньги кладет во вторую

ячейку. Она причитается продавцу. - После погашения задолженности снимают

обременение. - Продажа регистрируется в Росреестре.

Осуществляется переход

прав собственности к другому лицу.

Существует еще один

способ продажи ипотечной квартиры, который не требует согласия банка. Если

стороны договорятся сами, покупатель передаст часть средств, сопоставимую с

остатком долга, а заемщик погасит с их помощью ипотеку, обременение будет

снято. После этого кредитор не имеет отношения к квартире и собственник может

делать с ней все, что угодно. Однако данный вариант предусматривает

определенные риски для покупателя. Например, продавец может оказаться

мошенником и не оплатить долг, поэтому банк не согасится на продажу

недвижимости, находящейся у него в залоге. На подобные сделки обычно решаются

лица, которые доверяют друг другу. Так или иначе, нужно внимательно проверить

все документы и по возможности заверять их нотариально.

Часто задаваемые вопросы по продаже квартиры в ипотеке

Как оплачиваются налоги при продаже ипотечной квартиры?

– Налоговое регулирование такое же, как и у обычного жилья: если вы владели квадратными метрами дольше трех лет, при продаже за любую сумму не платите ничего. А вот если квартира была в собственности меньше трех лет, и продаете вы ее по более высокой цене, чем покупали, придется заплатить налог 13% (один раз можно получить вычет в 1 миллион рублей). Уклониться не получится, поскольку сделку контролирует банк, и сумма в договоре купли-продажи будет прописана корректная. К слову, для недвижимости, купленной после 1 января 2016 года, срок владения для освобождения от налога установлен в 5 лет.

Можно ли продать квартиру, взятую по военной ипотеке?

– Если коротко: можно, но сложно. Военную ипотеку регулирует специальный закон – № 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» от 20.08.2004. Согласно этому документу, квартира, приобретенная с использованием целевого займа Минобороны, остается в залоге не только у банка, но и у военного ведомства до возврата суммы займа либо до истечения 20 лет военной службы его получателя. Чаще всего, процедура продажи сводится к поиску средств для погашения целевого жилищного займа. В остальном всё как в первом варианте, описанном выше: о желании продать жилье уведомляется Росвоенипотека, погашается остаток задолженности, снимается обременение, затем заключается обычный договор купли-продажи с покупателем.

Как продать ипотечную квартиру, купленную с использованием маткапитала?

– Самой большой сложностью в такой продаже будет необходимость выделить доли детям (соответствующее обязательство родители подписывают у нотариуса при оформлении маткапитала). Редкий покупатель после уплаты им первоначального взноса в погашение ипотеки станет ждать, пока вы оформите доли. Кроме того, в этом случае придется согласовывать сделку с органами опеки, которые потребуют одновременно с документами на продаваемое жилье представить и сведения о покупаемом (доли детей не должны уменьшиться). Поэтому на сегодняшний день родители чаще всего идут на риск: продают ипотечное жилье, не оформляя в нем доли детей. Пенсионный фонд РФ в последние три года резко активизировал контроль над целевым использованием маткапитала, поэтому такие действия могут грозить отменой сделки. Кроме того, если по достижении 18 лет дети решат опротестовать решение родителей, «забывших» выделить доли, куплю-продажу также признают незаконной.

Какие риски у продавца и покупателя могут быть при сделке по ипотечной квартире?

– Продавец не рискует практически ничем. Залоговые права банка зарегистрированы в Росреестре, а значит, никто не может лишить человека жилья, пока обременение не снято и сделка не завершена.

А вот для покупателя рисков немало. Если продавец не получил согласие банка на продажу, сделку могут оспорить. Теоретически продавец после получения задатка и снятия обременения имеет возможность «соскочить», и получить с него деньги будет проблематично. Причем необязательно он пойдет на это дело сознательно. Например, могут выявиться проблемы с правоустанавливающими документами, с органами опеки и так далее. Могут произойти обстоятельства непреодолимой силы: болезнь, смерть, пожар – да мало ли форс-мажорных случаев! Опять же, возвращение задатка будет сопряжено с огромными трудностями.

Поэтому для собственного спокойствия покупателю имеет смысл максимально тесно сотрудничать с банком и быть крайне внимательным на всех этапах сделки.

Что такое залоговая квартира?

Объект недвижимости, находящийся в залоге у кредитной организации, называется залоговой квартирой. Это может быть ипотечное кредитование, когда квартира у банка находится в залоге до полного расчета по кредиту. Участие в иной программе кредитования, при которой свои обязательства заемщик подкрепляет залоговым имуществом в виде недвижимости, тоже налагает на квартиру обременение.

Если заемщик не исполняет свои обязательства, то лишается квартиры, которая переходит в собственность банка. Кредитная организация реализует имущество на торгах и погашает свои затраты. Производится процедура по установленным правовым нормативам. Согласно ст.334 ГК РФ и ст.ст.37,50 ФЗ-№102 «Об ипотеке», возврат задолженности становится обязательным, если платежи не поступали в период 6-9 месяцев, в зависимости от регламента ипотечного договора.

Важно! Решение о принудительном взыскании по ипотечным обязательствам осуществляется исключительно в судебном порядке.

Банк имеет возможность доказать свою точку зрения и вернуть вложенные средства вместе со всеми процентами, пени и неустойками. Если заемщик осознает, что не сможет продолжить погашение платежей по ипотеке, то он может добровольно, без судебного процесса, передать недвижимость для реализации и окончательного расчета.

Типичной является ситуация, когда молодая семья берет в ипотеку однокомнатную квартиру на длительный срок. Рождается ребенок, квартиру заемщики решают продать и приобрести большую по площади. Без разрешения руководства банка сделать это не получится, поэтому по обоюдному согласию договор прекращается, и квартира выставляется на продажу непосредственно собственником или банком.

Приобрести квартиру с обременением можно по различным схемам, но обязательным условием является участие в сделке держателя залога, то есть кредитующего банка. Участие третьей стороны делает процедуру несколько более громоздкой, чем стандартная покупка объекта недвижимости. Но если учесть материальную выгоду, выражающуюся в более низкой цене лота, то риски можно считать оправданными.

Возможность приобрести залоговую жилплощадь со скидкой привлекает многих покупателей. Кроме того, участие банка в сделке повышает надежность и снижает риски купли-продажи.

Преимущества от сделки по купле-продаже залоговой квартиры у банка

Если говорить объективно, то куплю-продажу залоговой квартиры через банковскую организацию можно назвать предприятием выгодным, как для продавца, так и для покупателя:

- Во-первых, банк, выступая в качестве продавца, получает причитающиеся ему средства для дальнейшего использования их в совершении различных финансовых операций в рамках своей профильной деятельности.

- Во-вторых, бывший владелец снимает с себя бремя долговых обязательств и приобретает статус финансово независимого.

- В-третьих, покупатель квартиры, становясь новым заемщиком у банка, приобретает жилье на льготных условиях.

Самое важное при покупке залоговой квартиры – предусмотреть все возможные риски. И даже, несмотря на то, что покупка ипотечной недвижимости через банк является малорисковой сделкой, поскольку банк это лицо юридическое, находящееся под контролем многих финансовых государственных структур, все же, участие опытного специалиста при сделке поможет избежать многих сложностей и дальнейших судебных споров

Продажа с молотка

Если квартира не находится на балансе у кредитной организации и при этом должник дал согласие на ее продажу, то банк договаривается о реализации имущества во внесудебном порядке. Это происходит на аукционах.

Если же человек не хочет расставаться с жильем добровольно, то по решению суда квартира выставляется на публичные торги. Это более длительный и сложный способ (подробности изложены в пункте 4 статьи 139 ФЗ № 127 «О несостоятельности (банкротстве)»). Торги проходят только после окончания процесса, в котором суд по иску банка-кредитора постановил обратить взыскание на заложенное имущество.

Продажа

Студия|20 м2|1/16 этаж

1 550 000 ₽

Всеволожск г., Дорога Жизни шос., д 6

Показать номер

Продажа

2-комн. кв.|30 м2|3/3 этаж

1 600 000 ₽

Лесное пос., д 15

Показать номер

Продажа

2-комн. кв.|44 м2|1/5 этаж

1 650 000 ₽

Ломоносов г., Жоры Антоненко ул., д 14

Показать номер

Продажа

Студия|23 м2|8/9 этаж

1 690 000 ₽

Ломоносов г., Михайловская ул., д 51

Показать номер

Продажа

1-комн. кв.|34 м2|5/5 этаж

1 700 000 ₽

Ленинградская обл., Всеволожский р-н, Лесное пос., 18, 18

Показать номер

Продажа

2-комн. кв.|53 м2|3/5 этаж

1 750 000 ₽

п. Гаврилово, ул. Школьная, 6А

Показать номер

Продажа

Студия|22 м2|5/12 этаж

1 760 000 ₽

Всеволожск г., Дорога Жизни шос., д 6

Показать номер

Продажа

2-комн. кв.|31 м2|3/3 этаж

1 790 000 ₽

Лесное пос., д 17

Показать номер

Продажа

3-комн. кв.|56 м2|1/2 этаж

1 800 000 ₽

Борисова Грива дер., Грибное ул., д 14

Показать номер

Продажа

3-комн. кв.|55 м2|2/2 этаж

1 800 000 ₽

Борисова Грива дер., Грибное ул., д 13

Показать номер

Продажа

1-комн. кв.|32 м2|1/2 этаж

780 000 ₽

Матокса дер., Хвойная ул., д 3

Показать номер

Продажа

2-комн. кв.|42 м2|1/5 этаж

1 800 000 ₽

Кронштадт г., Велещинского ул., д 15

Показать номер

Аукционы и торги проходят либо на собственных онлайн-площадках кредитных организаций, либо на специализированных интернет-платформах. Как правило, лот достается тому, кто даст лучшую цену. Если предложения были одинаковыми, то побеждает тот, кто откликнулся раньше других.

Бывает и так, что торги не состоялись, тогда они назначаются повторно. При этом цена объекта может быть снижена. Однако наиболее интересные лоты имеют немало претендентов на покупку, а потому могут и не подешеветь.

В случае если с молотка имущество продать не удается, оно переходит на баланс банка. Тогда объект реализуется по договору купли-продажи. Это довольно простая процедура.

Как можно продать ипотечную квартиру?

Выкупают такое жилье по-разному: при непосредственном участии кредитора, у собственника без посредников или с помощью торговой площадки банка и аккредитованного риэлторского агентства.

- Непосредственно у собственника. Продавать свою квартиру будет ее владелец, но все свои действия он согласовывает с банком. Стоимость такого жилья будет адекватной, если поджимают сроки – на продажу дают 3 месяца. Обычно хозяин жилья просит максимальную цену. Продавец может продавать недвижимость с долгами, но это рискованный для покупателя способ, так как продавец после получения задатка и снятия обременения может сбежать, заболеть, умереть. Оформление договора поможет выиграть вопрос, но его решение явно затянется.

- Через агентство. Продавать жилье будет риэлтор, у банка дополнительной прибыли нет. Поэтому и цену можно назначать любую. Сначала заключают договор, по которому жилье переходит к кредитору. После продажи погашают долг и передают бывшему владельцу остаток денег (если они есть). Иногда проблемное жилье предлагают новым претендентам на ипотеку. Преимуществом для них будет сниженный тариф по кредиту.

- Открытый аукцион. Банк выкупает залоговую недвижимость, если есть серьезные нарушения графика выплат, у клиента снизилась платёжеспособность, а самостоятельно заниматься продажей арестованного жилья у него возможности нет. Аукцион проводят по решению суда, поэтому риски для обоих сторон минимальные. Срок реализации такого жилья – до 2-х месяцев с момента ареста.

https://youtube.com/watch?v=TZmYpyjeESQ

Где искать залоговые квартиры, выставленные на продажу?

Существует несколько вариантов найти залоговые квартиры, выставленные на продажу банками: это зависит от выбранного способа их реализации. Рассмотрим эти варианты.

Как купить залоговую квартиру на публичных торгах?

Если заемщик, не погашающий кредит, отказывается добровольно продавать заложенную недвижимость, банк подает в суд и начинает процедуру судебного взыскания. После получения судебного решения оно передается в службу судебных приставов, а те передают в государственное предприятие, занимающееся организацией публичных торгов. Например, в России это Росимущество или его подрядчики.

Перечень недвижимости, выставленной на публичные торги можно посмотреть на сайте torgi.gov.ru. Также информация о проведении публичных торгов по арестованному имуществу размещается на сайте судебных приставов на странице fssp.gov.ru/torgi.

Есть и другие авторитетные сайты, на которых размещается выставленная на продажу залоговая недвижимость. Вот еще некоторые из них:

- torgbox.ru;

- torgi-ru.ru;

- rutorgi.com.

Во всех вариантах можно использовать фильтры, чтобы выбрать жилье по разным критериям: город расположения, тип имущества, начальная цена и т.д.

Информацию о предстоящем проведении торгов также обязаны публиковать в официальных местных СМИ.

Как купить квартиру на аукционе банка?

Если банку удается достичь досудебного соглашения с заемщиком, или заемщик сам просит банк реализовать квартиру, поскольку не может погашать кредит, то банк самостоятельно организовывает аукцион по продаже залогового имущества.

В этом случае информация о проведении аукциона и перечень представленной на торгах недвижимости размещается, прежде всего, на сайте самого банка, в специально отведенном разделе, а также жилье может быть выставлено на продажу на популярных досках объявлений, например, Avito.ru и др. Однако, когда вы ищете подобные объявления на таких площадках, не забывайте, что есть риск нарваться на мошенников, поэтому лучше всего обращаться по контактам, указанным только на официальных банковских сайтах.

Какую документацию готовить

Для грамотного проведения сделки надо подготовить и проверить следующие документы:

- Разрешение кредитора (когда ипотечную квартиру продает ее владелец – заёмщик);

- Паспорт хозяина жилья;

- Выписку из домовой книги – все жильцы, включая детей, должны быть выписаны;

- Справка ЖЭКа, подтверждающая отсутствие коммунальных долгов;

- Разрешение органов опеки (если есть несовершеннолетние дети – продажа жилья не должна ухудшать их жилищные условия);

- Нотариально заверенное разрешение супруга (в том числе и бывшего) на продажу жилплощади, если она приобреталась в период брака.

При переоформлении ипотечного жилья надо приглашать экспертов для независимой оценки жилья. Наличие и проверка комплекта документов существенно снижает риск покупателя при переоформлении залоговой квартиры.

Как проходят торги по реализации залогового имущества?

Купить залоговую квартиру на торгах не так просто, как напрямую у продавца — здесь есть свои нюансы.

Во-первых, для участия в публичных торгах потребуется внести залог в размере 5% от первоначальной стоимости лота, и сделать это нужно не позднее, чем за 5 дней до начала торгов. Потребуется зарегистрироваться на сайте проведения торгов и заверить свое участие специальной электронной подписью, которую можно получить в специализированном сертифицированном центре. А также нужно будет предоставить справку о состоянии банковского счета, на котором должно быть достаточно средств для приобретения выбранной недвижимости.

Обратите внимание, что поданная заявка на участие в торгах рассматривается и проходит согласование в течение нескольких дней, так что, подавать ее необходимо заблаговременно. Во-вторых, если вы будете единственным желающим купить залоговую квартиру, либо даже если участников будет только двое, торги не состоятся: чтобы они состоялись, потребуется не менее 3 участников

Во-вторых, если вы будете единственным желающим купить залоговую квартиру, либо даже если участников будет только двое, торги не состоятся: чтобы они состоялись, потребуется не менее 3 участников.

Зато если торги не состоятся — будут назначены повторные, где начальная цена будет снижена на 15% (то есть, до 68% оценочной стоимости).

Сами торги проводятся по принципу открытого аукциона: побеждает тот участник, который предложит максимальную цену за выставленный лот. При этом организатором торгов устанавливается торговый шаг — минимальная сумма, на которую можно повышать ставку.

Проигравшим участникам торгов будет возвращен авансовый залоговый платеж, а победителю будет выдана копия протокола проведения торгов, на основании которой он будет обязан оформить сделку купли-продажи. Если участник выиграет торги и откажетесь от покупки, он обязан будет возместить убытки другим сторонам, поэтому если вы намерены купить залоговую квартиру на торгах, ваше намерение должно быть твердым и безоговорочным.

После заключения договора купли-продажи и проведения расчетов, банк в течение трех дней снимет ипотечное обременение с недвижимости, и новый собственник сможет зарегистрировать ее на себя на основании договора купли-продажи.

Что это такое?

ВНИМАНИЕ: Приобретённое в ипотеку недвижимое имущество находится в залоге у банка (является закладным) до момента полного погашения ипотечного кредита.

Регулируется нормами Федерального закона № 102-ФЗ. Соответственно, залог – это вид обременения и юридический статус отношений приобретателя квартиры с банком, которые не препятствуют сбыту залоговой недвижимости в целом. Однако ряд нюансов при проведении таких сделок весьма специфичен и требует обязательного участия в имущественной сделке банка как держателя залога или закладной бумаги (ст. 37 ФЗ № 102-ФЗ).

Залоговым может оказаться объект в недостроенном доме, оформленный по договору долевого участия (ДДУ), если застройщик получал инвестиции банка для возведения новостройки и оформил обременение строящегося объекта. Здесь вступают в силу нормы Федерального закона № 214-ФЗ, устанавливающие регламент передачи квартир дольщикам без обременения.

Пока квартира не достроена и не оформлена по всем правилам, её продажа невозможна, так как отсутствует предмет договора, допускающий сделку. Переуступаться может только право на долевое участие в строительстве. Смысл покупки залоговой квартиры в нескольких важных моментах:

- В существенном снижении стоимости. Покупатель может выгадать при сделке в пределах 20% стоимости квартиры, в сравнении с аналогичными объектами, не имеющими обременения.

- Титул квартиры безупречен, так как он прошёл проверку банком при предварительном мониторинге рентабельности сделки.

- Существенная экономия при сделке может выражаться и в сопровождении купли-продажи юристом банка, если переоформляется кредитный договор. Это так же несёт дополнительные гарантии чистоты сделки.

- Если недвижимость выставлена на электронные торги – проводится дополнительная проверка чистоты сделки организаторами аукциона. Здесь же оформляется сделка.

ВАЖНО: Покупка жилья на вторичном рынке таких гарантий не представляет, здесь же не предусматривается существенное снижение цены.

Как продать квартиру в ипотеке

На практике применяется четыре основных способа, позволяющие продать квартиру с обременением ипотекой. Каждый имеет своим характерные особенности, однако, все они, за исключением одного, предполагают либо согласие банка на сделку, либо даже непосредственное участие специалистов кредитной организации в осуществлении продажи объекта недвижимости.

Важно! Участие специалистов банка в подготовке сделки по продаже ипотечной квартиры следует считать положительным моментом для заемщика. Дело в том, что юридическая служба большинства банков укомплектована высококвалифицированными специалистами, что не только снижает вероятность ошибок при составлении документации, но и уменьшает риск встретиться с мошенниками

Способ №1. Досрочное погашение

Стандартная схема сделки при таком варианте ее осуществления выглядит следующим образом:

- покупатель вносит часть денежных средств в виде аванса;

- продавец гасит остаток задолженности по ипотечному кредиту;

- затем он же снимает обременение с квартиры;

- после этого заключается обычный договор купли-продажи, который официально регистрируется;

- происходит выплата оставшейся части денежных средств.

Этот способ осуществления сделки не требует согласия и, тем более, участия банка, так как в процессе ее совершения заемщик полностью гасит имеющиеся перед кредитной организацией обязательства. Однако, описанная схема встречается на практике достаточно редко, так как несет серьезные риски для покупателя, от которого требуется внесение серьезной суммы в виде аванса без каких-либо существенных гарантий. Именно поэтому данный способ продажи ипотечной квартиры применяется, как правило, в том случае, если остаток по кредиту небольшой, а условия, предлагаемые продавцом, чрезвычайно выгодны для покупателя.

Способ №2. Продажа заемщиком

Этот вариант продажи квартиры, обремененной ипотекой, встречается намного чаще. Он предполагает выполнение следующих действий:

- Оформление предварительного договора купли-продажи. Оптимальный вариант, если документ составляется юристами банка. Затем он заверяется нотариально.

Нотариальное заверение нотариуса является важным условием, необходимым для защиты прав покупателя. В данном случае при возникновении каких-либо проблем со сделкой у него появляется возможность обратиться в суд и с высокой вероятностью выиграть дело.

- Денежные средства покупателя делятся на две части, каждая из которых размещается либо на аккредитиве, либо, что намного проще и удобнее, в двух банковских ячейках. Одна из сумм предназначается банку в счет погашения ипотеки продавца, а вторая – непосредственно заемщику кредитной организации.

- Снятие обременения и оформление полноценного договора на продажу объекта недвижимости. При этом банк и продавец получают средства либо после подачи документов в регистратуру, либо после завершения регистрации сделки.

Описанная схема является достаточно популярной, что объясняется ее относительной простотой и надежностью для всех участников сделки. Дополнительным плюсом выступает участие банка, тем более, если речь идет о серьезной кредитной организации.

Способ №3. Реализация банком

По сути, данный способ продажи ипотечной квартиры является аналогом описанного выше. Единственным различием выступает минимальное участие в подготовке и реализации сделки заемщика по кредиту. В остальном покупатель и сотрудник банка совершают те же самые действия. Этот способ реализации объекта недвижимости, находящегося в ипотеке, также считается вполне надежным и поэтому часто применяется на практике.

Способ №4. Продажа долговых обязательств

Последний из рассматриваемых вариантов реализации заложенной в ипотеку квартиры предусматривает продажу долговых обязательств заемщика. Организацией подобной сделки занимаются непосредственно сотрудники банка, в залоге у которого находится объект недвижимости.

Фактически, банк оформляет новый договор ипотечного кредитования на другого заемщика. При этом также оценивается его платежеспособность, затем осуществляется оценка и страхование квартиры, после чего старый заемщик подписывает соглашение о переуступке имеющихся у него обязательств. Регистрацией всех этапов сделки также занимается банк.