Кредитная амнистия в 2021 году

Содержание:

- Судебное банкротство

- Закон Путина о списании долгов — подробная информация

- Списание долгов по жкх в 2018 году

- О вступлении в силу изменений в законах о кредитовании населения

- Как списать долги по кредитам законно в 2021?

- Снижение кредитной нагрузки через суд

- Что такое амнистия кредитных долгов физических лиц

- Что будет с должниками в следующем году

- Простят ли долги

- Будет ли принят закон о списании кредитных долгов в 2019 году

- Какие долги можно списать через арбитражный суд

Судебное банкротство

Заявление на банкротство можно подать от имени физического лица или ИП. Принципиальных отличий в этапах процедуры и порядке их проведении нет. Отличаются только последствия: если ИП закроют по решению суда — наложат пятилетний запрет на повторное открытие ИП.

Документы

Одним из главных минусов судебного банкротства является большой комплект документов, которых обязан собрать и представить должник. В их перечень входит:

- заявление;

- свидетельства о браке, о рождении детей;

- лист записи ЕГРИП о наличии статуса предпринимателя (если ИП ликвидировано, это тоже будет отмечено в выписке);

- опись имущества, принадлежащего должнику;

- сведения о счетах во всех банках, остатках денежных средств;

- справки о доходах, заработной плате;

- документы, свидетельствующие о возникновении задолженности и обязательств;

- множество других документов, в зависимости от обстоятельств банкротства.

Неполный комплект документов или ненадлежащее их оформления могут стать причиной для отказа в возбуждении банкротного дела. Помощь в их подготовке могут оказать наши юристы. Также вы можете получить консультации по другим вопросам, связанным со списанием долгов, договориться о судебном представительстве.

Заявление

На основании заявления суд принимает решение о возбуждении дела. В заявлении указываются сведения о должнике, подтверждаются признаки несостоятельности.

Также заявитель должен указать СРО, из состава которой будет назначен финансовый управляющий. Если налоговая подала на банкротство, управляющий будет назначен судом без участия должника.

Подобрать проверенного финансового управляющего

Если суд признает заявление о банкротстве обоснованным:

- прекращается начисление штрафных санкций по обязательствам (неустойки, пени, штрафы);

- приостанавливаются исполнительные производства (если долг по ИП взыскивала ФССП, она передаст все документы управляющему);

- контроль за имуществом, доходами и расходами должника перейдет к управляющему;

- имущество, подлежащее реализации, будет описано и оценено управляющим.

При подаче заявления в арбитраж должник обязан уведомить всех кредиторов. Для этого им направляется копия заявления. В процессе банкротного дела за счет должника будут публиковаться данные обо всех процедурах, в том числе о переходе к реализации имущества.

Что не спишут с ИП после банкротства

В процессе банкротного дела принимаются требования кредиторов, определяется их очередность. Когда будет завершена реализация, управляющий представит в суд отчет. На основании этого документа будет принято решение о списании долгов, в том числе по налогам и сборам.

В освобождении от долговых обязательств могут отказать по следующим причинам:

- если подтвердятся факты преднамеренности и фиктивности банкротства;

- если гражданина привлекут к ответственности за преступления и административные проступки, связанные с банкротством (например, умышленное сокрытие имущества, его уничтожение или повреждение);

- если обязательства носят личный характер (алименты, возмещение вреда здоровью, задолженность ИП по зарплате и т.д.).

Если указанные обстоятельства будут подтверждены, ответственность ИП по долгам сохранится после завершения дела. Чтобы избежать таких проблем, рекомендуем проходить все процедуры при сопровождении опытного юриста по банкротству. Наши специалисты знают все нюансы и тонкости таких дел, помогут освободиться от задолженности даже в самой сложной ситуации.

Сроки судебного банкротства для ИП

Точный срок завершения банкротства через суд зависит от действий управляющего. Процедура может затянуться на 6-12 месяцев, особенно если проводится реструктуризация долгов. На весь этот период должник будет лишен возможности распоряжаться своим имуществом, а для текущих расходов и платежей ему откроют специальный счет.

Юридическая поддержка поможет сократить сроки списания долгов. Юрист сразу правильно подготовит документ, обжалует действия и бездействия управляющего, защитит интересы должника на стадии конкурсного производства.

Наши услуги и цены

-

Услуга

Стоимость -

Внесудебное банкротство физ. лица «под ключ»

25 000 руб.

Списать долги -

Подготовка документов к процедуре внесудебного банкротства

14 500 руб.

Списать долги -

Судебное банкротство физических лиц «под ключ»

от 8 000 р./мес.

Списать долги -

Дополнительные услуги

от 2 000 руб.

Списать долги

Закон Путина о списании долгов — подробная информация

14 декабря 2017 года Президент РФ пообещал введение налоговой амнистии, и уже с начала 2018 года она вступила в силу. В новом законе речь идет о следующих моментах:

- Освобождение физлиц от задолженности по условным доходам с 2015 по 2017 года. Долги появились во время реструктуризации или списания задолженности по ЖКХ, ипотечному кредиту и услугами связи.

- Прощение задолженности по земельному налогу при условии, что площадь участка не более 600 «квадрат». Здесь закон Президента распространяется на инвалидов и пенсионеров.

- Освобождение граждан от задолженности по имущественным налогам в отношении земельных участков, ТС и недвижимости.

Под действие амнистии попали и ИП. Им также прощаются долги, накопленные до начала 2015-го. Прощение не касается акцизов, НДПИ, а также платежей по внешней торговле. Общий размер задолженности в этом вопросе достигает от 40 до 45 млрд рублей.

Отметим, что речь идет по долгам, имеющим возраст более трех лет. Государство приняло все необходимые меры для взыскания задолженности, но не добилось результатов. Представители ФНС отмечают, что процесс списания — автоматическая процедура, поэтому участие граждан не потребуется.

Но это не все. Указ Президента РФ о списании долгов касается также страховых взносов ИП, накопленных, но не выплаченных до начала 2017 года. Также прощаются накопленные штрафы и пеня. Размер такой задолженности достигает 15 млрд рублей, и она также относится к категории безнадежной. В роли должников выступают ИП, которые в свое время открыли бизнес, но дело не пошло. Многие забывают, что оплата страховых взносов — обязательное требование после регистрации ИП, даже при отсутствии прибыли.

Списание долгов по жкх в 2018 году

Такие предложения не имеют массового характера, поэтому предлагаются в индивидуальном порядке. Особенностью соглашения является то, что долг продается не за его номинальную стоимость. Банк предлагает выкупить задолженность за сумму, которая может составлять любой процент, а уж его размер напрямую зависит от договоренности сторон. Продажа долга коллекторским агентствам Часто кредитные организации прибегают к услугам коллекторских агентств, которые выкупают задолженность по минимальной стоимости. Эти организации действуют на территории России полностью легально. Не вся задолженность представляет интерес для коллекторов, а только та, которую, во-первых, можно вернуть, а во-вторых, от возврата которой можно получить прибыль. Как правило, банки не продают отдельные продукты, а формируют своеобразный портфель из нескольких штук, а потом реализуют их той компании, которая предложит большую цену.

О вступлении в силу изменений в законах о кредитовании населения

В основном изменения внесены в Федеральные Законы«О потребительском кредите (займе)» и «О микрофинансовой деятельности и микрофинансовых организациях».

Начиная с 2020 года, ежедневная процентная ставка потребительского кредита или микрозайма не может быть установлена более 1% кредитной суммы. Помимо этого, как только задолженность по кредиту превысит тело займа в 1,5 раза, штрафные санкции начислять запрещено.

Что касается микрозаймов МФО, с 31 июля 2019 года для микрокредитов на сумму до 10 тыс. ₽, выданных на период 15 дней, неустойка по просрочке не должна превышать 0,1% взятой суммы. Как только сумма штрафов достигнет 30% тела кредита, начисление штрафных санкций прекращается.

Как списать долги по кредитам законно в 2021?

Законодательство РФ предусматривает несколько способов списания кредитов для физических лиц. К наиболее распространенному методу относится объявление себя банкротом. Банкротство предусматривает ряд положений, которыми должен обладать заемщик.

Ко второму методу можно отнести признание займа безнадежным. Для этого нужно, чтобы после внесения последнего платежа заемщиком прошло больше года. А также судебный пристав должен убедиться, что гражданин не способен погасить долг, так как не имеет имущества, денежных средств и прочего.

Не стоит пренебрегать методом примирения сторон. В таком случае должнику удастся избежать испорченной кредитной истории и дальнейших проблем. Банк способен на законном основании пересмотреть условия договора по кредиту, увеличить срок оплаты или уменьшить сумму ежемесячного платежа.

При возникновении сложной финансовой ситуации ни в коем случае нельзя просто перестать вносить ежемесячные платежи. Не платить ссуду безнаказанно не получится. Банк примет к неплательщику следующие санкции:

- начисление пеней и штрафов;

- передача долга коллекторам;

- обращение в суд для взыскания долга судебными приставами.

При вынесении судом решения о принудительном взыскании долга с заемщика, судебные приставы наложат арест на имущества должника, направят исполнительный лист на место официального трудоустройства для удержания части заработной платы или примут иные законные меры.

Ранее процедура банкротства применялась только в отношении предприятий. По новому закону с октября 2015 года физические лица также могут быть признаны банкротами.

Процедура признания гражданина банкротом длится от 8 до 12 месяцев. Она является обязательной при одновременном выполнении следующих условий:

- общий размер задолженности по всем кредитным обязательствам более полумиллиона рублей;

- просрочка по оплате составляет более 3-х месяцев.

При проведении процедуры банкротства на физ. лицо накладывается ряд ограничений. Гражданин не вправе:

- выезжать за рубеж;

- совершать сделки по купле/продаже имущества;

- распоряжаться своими банковскими счетами.

Признание физических лиц банкротами осуществляется арбитражным судом. При этом у должника будет изъято имущество с целью его реализации с аукциона и погашения задолженности перед кредитором. Не подлежит изъятию:

- единственная жилплощадь;

- необходимые бытовые предметы и личные вещи;

- автомобиль для перевозки инвалида;

- имущество, предназначенное для профессиональной деятельности.

Банкротство – крайняя мера, с помощью которой можно законно списать кредит в банке физическому лицу. Она имеет ряд негативных последствий. Гражданину, признавшему себя банкротом запрещено:

- в течение 3-х лет занимать руководящие должности в любых организациях;

- в течение 5 лет возглавлять МФО и НПФР;

- повторно объявлять себя банкротом в течение 5 лет.

При обращении в банк за ссудой в течение 5 лет после банкротства заемщик обязан сообщить о том, что ранее он проходил данную процедуру.

В случае ухода из жизни должника, а также признании его безвестно пропавшим по решению суда, долги по ссуде переходят к наследникам. Именно они будут погашать задолженность перед банком вместо заемщика.

Финансовое учреждение сможет списать долги по кредитным картам или займам только в случае, если наследователи отказались от принятия наследства или у покойного отсутствуют наследники, а имущества заемщика не достаточно для погашения задолженности.

Кредитно-финансовая организация вправе обратиться в суд с первых дней просрочки. На практике же банки подают иски только через несколько месяцев. Для начала они пытаются призвать должника к добровольному исполнению обязательств через службу собственной безопасности или коллекторов.

Если все действия не возымеют результата, банк обратится в суд для принудительного взыскания долга. Срок исковой давности составляет 3 года с момента последних действий по ссуде – внесение ежемесячного платежа, направление в адрес кредитора письма с просьбой об отсрочке оплаты и т.д.

Судебный орган может отказать в возбуждении судопроизводства в случае истечения исковой давности. Списать займ по решению суда маловероятно, так как юристы кредитора тщательно следят за сроками.

Снижение кредитной нагрузки через суд

Исчерпав все способы и не достигнув договоренности с клиентом, банк подает исковое заявление в суд. Возможно ли списание кредитного долга?

Для плательщика, не скрывающего от кредитора, предоставившего подтверждение временной неплатежеспособности и объективной невозможности погашать долг по кредиту, шансы уменьшить размер задолженности существенно возрастает. Достаточно часто в таких случаях суды взыскивают с заемщика лишь основную сумму долга, аннулируя пени и штрафы.

В ситуации, если судебная инстанция признает долг безнадежным к взысканию, банк полностью списывает задолженность со своих активов.

Что такое амнистия кредитных долгов физических лиц

Общероссийская программа кредитной амнистии (КА) дает возможность множеству граждан избавиться от долгов перед различными финансовыми организациями. Данный законопроект, который ожидается к принятию в 2019 году, предполагает снижение ставок по кредитам, а также уменьшение сумм ежемесячных платежей.

Кредитная амнистия вызывает интерес как заемщиков, так и кредиторов. Президент В. В. Путин выдвинул предложение о налоговой амнистии. Впоследствии данный закон был принят и частично реализован, а также были рассмотрены последствия проведения общероссийской программы амнистирования долгов.

Для чего нужна кредитная амнистия. Физические лица, имеющие задолженность перед кредитными организациями, живо интересуются, будет ли проведена КА в 2019 году, однако заключительное решение все еще не было озвучено. Долги населения перед банками и МФО постоянно растут, что в значительной мере усугубляет ситуацию по стране в целом. Многие граждане берут займы, оказываясь в затрудненном материальном положении, но возможностей для погашения долгов они не имеют. Наиболее сложная обстановка складывается в сфере ипотечного кредитования, а также потребительских займов нецелевого характера. Далее ответим на вопрос, что же означает амнистия долгов физических лиц по кредитам

Для этого нужно принять во внимание пункты законопроекта, представленного на рассмотрение, и изучить новые данные по этой теме. На какие займы распространяется амнистия физических лиц по кредитам

Дата вступления в силу нового законопроекта об амнистировании займов в 2019 году пока неизвестна, поэтому точного ответа на этот вопрос дать нельзя. Для начала необходимо выяснить, какие условия позволяют физическому лицу рассчитывать на амнистию долгов по кредитам. КА позволит физическим лицам с неблагоприятной кредитной историей погасить задолженности перед банками и иными финансовыми компаниями с минимальными потерями для себя. Кроме того, КА даст возможность восстановить статус надежного заемщика и рассчитывать на получение кредита в будущем. Поможет это и тем должникам, которые временно лишились возможности выплачивать долги по кредитам, но не отказываются от обязательств перед кредиторами. К данной категории относятся молодые и многодетные семьи, пенсионеры и т. д. Все перечисленные обстоятельства будут учтены, в связи с чем снизятся ограничения по ставкам, а также ограничатся размеры взысканий. Кроме того, отменяется право кредитора требовать досрочного погашения долга. Амнистия долгов физических лиц после предложения президента в некотором роде уже началась. Изменения на данном этапе коснулись ипотечных займов. Поступившее в виде Указа Президента предложение послужило основанием для принятия в 2017 году Федерального закона № 450. Были пересмотрены условия выдачи населению ссуд на приобретение жилья.

Кто может рассчитывать на амнистию долгов физических лиц по кредитам. Согласно последним данным, обсуждение кредитной амнистии инициировала КПРФ. Однако некоторые представители власти полагают, что данное предложение входит в сферу интересов каждой из сторон. Доход организации, выдающей кредит, складывается из процентов, выплаченных заемщиком. Более высокий процент обеспечивает банку стабильную прибыль. Если кредитная амнистия долгов физических лиц будет осуществлена на законодательном уровне, кредиторы лишатся значительной части дохода. Чтобы этого не случилось, потери банков компенсируются средствами государственного бюджета. Долги пенсионеров, скорее всего, будут либо аннулированы полностью, либо часть выплат возьмет на себя государство, а должникам будет предоставлена отсрочка на один год.

Что будет с должниками в следующем году

В Новом году изменения в законы, регулирующие кредитование, по-прежнему будут вносить. Законодатели планируют:

- закрепить на законодательном уровне процедуру реструктуризации кредитов;

- внести в закон изменения, дающие должнику возможность реабилитироваться и восстановить кредитный рейтинг;

- регламентировать процесс и порядок списания безнадежных задолженностей, включая процедуру банкротства.

Планируемые изменения позволят заёмщикам выполнять свои обязательства даже в случае непредвиденных финансовых проблем, а банкам и МФО списывать безнадёжные долги.

Простят ли долги

К сожалению, необходимо сразу же отметить, что принудить финансовые организации списывать долги по кредитам готовящийся законопроект не в силах. Он лишь по-прежнему, как и было раньше, предоставляет организациям такое право, которым они могут воспользоваться, а могут и нет.

Этим правом банки обычно пользуются при появлении так называемого “безнадёжного” долга причины образования которого можно выделить в три категории:

- По сроку исковой давности

- Ликвидация, банкротство организации

- Постановление Федеральной службы судебных приставов о прекращении исполнительного производства по взысканию ввиду отсутствия сведений о местонахождении гражданина-должника или отсутствии у такового имущества для взыскания.

Но чаще они продают долги под копеечную ставку (2-4%) в коллекторские агентства.

Также не стоит упускать тот момент, любой гражданин всегда вправе обратиться в свою финансовую организацию, попросив списать долг, представив доказательства болезни, потери рабочего места и других тяжёлых жизненных обстоятельств. Но в данном случае решение остаётся на усмотрение кредитора.

Что касаемо обязательного полного и безвозмездного прощения долгов всем заёмщикам, об этом даже речи быть не может.

А вот что действительно может облегчить финансовое положение добросовестных плательщиков по долгам, которые просто по каким-то причинам не уложились в график платежей – это запрет на накрутку поверх долга штрафных процентов и других санкций. Кроме того, максимальный размер процентных ставок, и ежемесячных взносов будет ограничен, что может привести к перерасчёту за уже уплаченные месяцы, и, как следствие, к продлению срока погашения кредита. Кредиторы больше не будут иметь право требовать досрочного расчёта по кредиту.

Более того, истории неблагонадёжных заёмщиков перестанут учитываться при погашении старых займов новыми. Требование кредиторов о досрочной выплате задолженности подлежит запрету.

Будет ли принят закон о списании кредитных долгов в 2019 году

Положение частных неплательщиков, неспособных выплатить свои задолженности по банковским кредитам, постоянно ухудшается, ведь штрафы стремительно увеличивают сумму долга. От этого страдают как сами должники, так и несущие убытки кредиторы. Но почему сфера кредитования оказалась в таком плачевном состоянии?

Вот несколько основных причин:

- Экономический кризис и снижение доходов граждан. Довольно весомый аргумент, который трудно просчитать обычному человеку, собирающемуся взять кредит.

- Безответственность кредиторов. Она проявляется в их финансовой безграмотности и отсутствии реальной оценки личных финансовых возможностей.

- Доступность мелких займов. Сегодня любой человек может быстро и просто получить заем в микрофинансовой структуре, где не нужны поручители или залоговое обеспечение. Чтобы занять деньги, достаточно лишь предъявить паспорт.

Всё это приводит к ожидаемым последствиям:

- Должники оказываются в непонятном положении, ведь перечислять весь свой доход или большую его часть в счет погашения долга зачастую нереально. Иногда даже заявленное в договоре залоговое обеспечение не покрывает кредит.

- Накапливаются невозвратные долги.

Наболевшую проблему нужно решать как можно скорее. И самым оптимальным выходом из сложившейся ситуации будет списание кредитных долгов по федеральному закону. Представители КПРФ в Госдуме выступили с таким предложением, и их поддержали некоторые другие депутаты.

Все знают, что просроченная оплата кредита приводит к нарастанию задолженности. Кредитная сумма вместе с начисленными по ней процентами облагается штрафом. Результатом становится эффект «снежного кома» – когда первоначальная сумма долговых обязательств все больше возрастает из-за штрафов и неустоек. Часто сумма всех санкций оказывается больше основных долговых обязательств.

Получается, что общий кредит должника увеличивается в несколько раз. И для того, чтобы он мог полностью рассчитаться с банком, нужно сначала оплатить все штрафы. Лишь после этого у него появляется возможность выплатить свой основной кредит.

Так в чем же смысл кредитной амнистии по новому закону 2019 года? Она направлена главным образом на борьбу со штрафами и неустойками по кредитам. Ведь именно эти санкции загоняют должника в тупик.

Основные моменты предложенного законопроекта:

- Введение ограничений относительно штрафов и неустоек.

- Соответствие начисляемых процентов норме, установленной законом.

- Запрет на начисление пени и штрафов, а также на требование срочной выплаты в случае просрочки по банковскому кредиту.

Выходит, что в 2019 году нас ждет:

- Отказ от позиций кредитного договора, предполагающих штрафные санкции.

- Ограничение размера процентной ставки и суммы кредитных процентов.

- Упразднение требования кредитора на быстрый возврат денежных средств и последующее начисление штрафов.

Разумеется, в число льготников войдут не все должники по кредитам. Кроме того, не стоит рассчитывать и на единовременное списание кредитных долгов по федеральному закону.

Претендентов на амнистию будут рассматривать индивидуально. Детали требований к должникам пока еще обсуждаются. Но известен один из возможных критериев: долг по процентам при хорошей истории кредитов.

Согласно положениям о списании кредитных долгов по федеральному закону, добросовестные лица смогут избавиться от своих долгов следующим образом:

- сначала они погасят основную задолженность;

- после этого выплатят проценты;

- когда долг будет уплачен, кредитная история улучшится (по крайне мере, для большинства заёмщиков).

Раньше такой возможности у людей не было. И, чтобы выполнить свои обязательства, многие оформляли новый заем. Конечно же, новые условия при этом оказывались не самыми приятными – ежемесячные выплаты увеличивались, а надежда вырваться из этого замкнутого круга стремительно исчезала. Благодаря амнистии у заёмщиков будет возможность избавиться от давних кредитов и восстановить свою репутацию.

Также следует отметить, что списание кредитных долгов по федеральному закону положительно скажется и на кредитных организациях. Многие подумают, что у банков нет причин радоваться нововведению, так как их доход основывается как раз на выплатах процентов. Однако власти предусмотрели для них компенсацию. Таким образом кредитная амнистия будет выгодна для обеих сторон. Пусть и не настолько, насколько хотелось бы.

В любом случае пока что нам остается дождаться утверждения нового закона, чтобы потом ознакомиться с его содержанием более детально.

Какие долги можно списать через арбитражный суд

Начиная банкротиться через арбитраж, должник должен подготовить и представить ряд обязательных документов. Например, в их перечень входить опись имущества, список всех известных кредиторов, размер задолженности и основания ее возникновения. Это базовый перечень сведений, от которых будет отталкиваться суд и финуправляющий.

В банкротстве можно списать долги, оставшиеся после реализации имущества и расчета с кредиторами

Некоторые виды задолженности списать нельзя, даже если соблюсти все требования закона о банкротстве. Также суд может полностью отказать в освобождении от долгов, если гражданин действовал недобросовестно, нарушал законодательство.

Когда банкротное дело будет возбуждено, все кредиторы смогут заявить о своих требованиях. Реестр будет важен на этапе реализации активов. Управляющий направит вырученные средства на погашение обязательств, включенных в реестр, на текущие платежи. Долги, оставшиеся непогашенными после всех проверок и процедур, будут рассматриваться судом на предмет списания.

Задолженность по кредитам и займам

Значительную часть долгов банкрота обычно составляет просрочка по банковским кредитам, по микрозаймам, взятым в МФО. При банкротстве спишут не только основную часть кредита или займа, но и все начисленные проценты, неустойки, штрафы. Не имеет значения, подавали в суд на должника банки, МФО или коллекторы, или он находится еще в самом начале появления просрочки — если суд признает, что человеку нечем платить по долгам, то их спишут.

Размер долгов проверяется по судебным решениям и приказам, по исполнительным листам, по материалам ФССП, по исходным договорам с банком или МФО.

Долги перед гражданами и юридическими лицами

Но не только банки и МФО могут быть кредиторами должника. Задолженность перед другими гражданами, предпринимателями и организациями могут возникать:

- по договорам займа и распискам;

- по договорам на поставки товаров, выполнении работ, оказании услуг;

- по факту причинения имущественного ущерба;

- по другим видам обязательств.

Размер и основания возникновения долгов перед физическими и юридическими лицами будет также проверяться по материалам ФССП, договорам, судебным актам и исполнительным документам.

Налоговые платежи

Списываются ли налоги с банкрота? Долги перед бюджетом по налогам, сборам и штрафным санкциям включаются в реестр требований кредиторов по стандартным правилам. Хотя, по сравнению с кредитными долгами, просрочка по налогам у физлица, даже если он работает в статусе ИП, обычно не столь велика, и суд ее спишет с добросовестного должника.

Но важно понимать тот факт, что именно налоговая служба может существенно осложнить прохождение процедуры банкротства. Именно ИФНС может активно и долго не давать разрешение списать долги по налогам ИП

Поэтому рекомендуем: проще заплаить налоги в бюджет, чем воевать с налоговиками в процессе банкротства.

Можно ли подать на банкротство физ лицу в статусе ИП и с долгами?

Исключением являются текущие обязательства, возникшие после открытия банкротного дела. Например, если в процессе банкротства подойдет срок начисления имущественного налога и ФНС выставит уведомление, этот платеж будет отнесен к текущим. Списать его после завершения банкротства нельзя.

Задолженность по коммунальным услугам

У злостных неплательщиков размер просрочки по услугам ЖКХ может составлять десятки и сотни тысяч. Управляющая или ресурсоснабжающая компания может заявиться в банкротстве как кредитор, попытаться взыскать деньги на этапе реализации имущества.

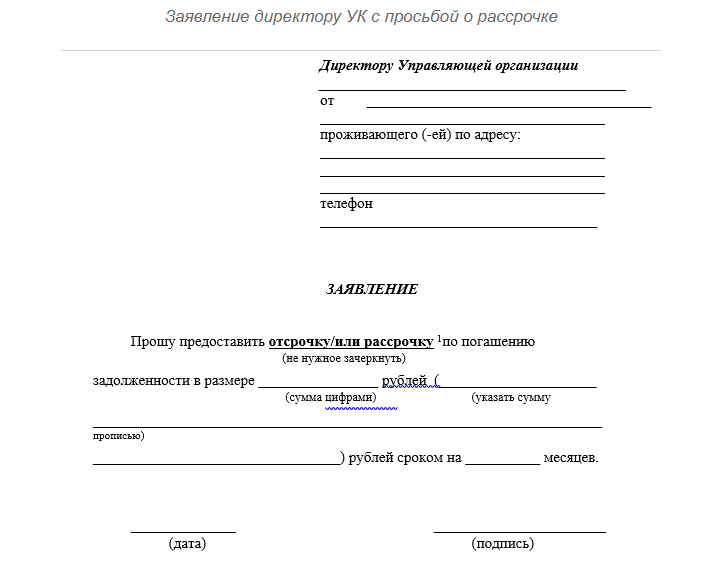

Если у банкрота нет активов или вырученных средств не хватило для погашения всех долгов, просрочку по коммуналке могут списать. Но не забывайте, что до момента списания долгов УК как минимум может отключить у вас в квартире горячую воду. Не стоит копить значительные долги по ЖКХ. На банкротство через суд можно подать при общей сумме долга от 350 тыс. рублей.

Штрафы

Административные штрафы, в том числе за нарушение ПДД, взыскиваются в доход государства. В ходе банкротства долги по штрафам тоже можно списать по общим основаниям. Если же штраф выпишут после начала банкротной процедуры, он попадет в категорию текущих платежей и не будет списан.

Другие виды обязательств

Кредиторы могут включать в реестр требований и иные обязательства, по которым должник допустил просрочку. Например, задолженность по оплате услуг связи может являться самостоятельным требованием, независимо от суммы. Чтобы требование попало в реестр, кредитор обязан представить документы о возникновении и нарушении обязательства, подтвердить размер просрочки.