On-line расчет налога на недвижимость

Содержание:

- Портал Федеральной налоговой службы

- Формула расчета с примерами

- Особенности расчёта

- Как рассчитать налог на землю по ее кадастровой стоимости

- Когда может потребоваться самостоятельная проверка налога

- Льготы по земельному налогу

- ИП – плательщики земельного налога

- Как узнать сумму

- Когда оплачивать?

- Как узнать и оплатить налог на землю

- Как узнать налог на имущество?

- Проверка налога

- Особенности расчёта

Портал Федеральной налоговой службы

Узнать налог на землю по кадастровому номеру можно на портале Федеральной налоговой службы (www.nalog.ru). Плательщикам предлагается налоговый калькулятор, непосредственно связанный с базой данных Росреестра (www.rosreestr.ru). Необходимо заполнить пошаговую форму, и значение налога будет определено здесь же.

Пользоваться порталом и налоговым калькулятором может каждый гражданин, как для контроля за своевременной уплатой и размером налогов по собственным объектам недвижимости, так и для получения другой необходимой информации. Вся информация по объектам недвижимости привязана к уникальным кадастровым номерам.

Собственно, база данных Росеестра — это веб-ресурс www.kadastrmapp.ru, на котором можно посмотреть кадастровую стоимость и получить информацию в графической форме диалога по картам:

Характерная особенность всех диалогов – автоматическое «интеллектуальное» автозаполнение актуальных полей форм ввода исходных данных, то есть по недостаточной информации пользователь получает точное название региона, населённого пункта, улицы, дома и даже доступных номеров квартир.

Все графические варианты представления этой важной информации удобны не только своим техническим исполнением, но и показывают границы кадастровых участков, формы участков и положение по отношению ко всем смежным объектам недвижимости. На портале Федеральной налоговой службы организовано предоставление обширного спектра полезной информации:

На портале Федеральной налоговой службы организовано предоставление обширного спектра полезной информации:

- цена земли, размер площади;

- технические характеристики (паспортные данные);

- выписки и справки о наличии обременений;

- сведения о правах собственности;

- выписки и возможность получения документов с печатью.

Одно из практичных применений портала – оперативное получение важной информации, например, назначение объекта, площадь, информация о собственниках, наличие ограничений и обременений (залог, ипотека). Это может быть полезно при совершении сделок, выдаче кредитов, для проверки достоверности данных

Здесь также размещены в систематизированной форме документы, акты законодательства, рекомендации, пояснения по спектру вопросов налогообложения в Российской Федерации.

Кроме вопросов собственно налогообложения, приводится статистическая информация по регистрации предприятий, обсуждаются вопросы создания предприятий, совершенствования Федеральной системы налогообложения.

Формула расчета с примерами

Формула расчета налога на землю выглядит следующим образом:

Зн = КС*СТ, где:

ЗН – сумма налога к оплате.

КС – кадастровая стоимость участка.

СТ – налоговая ставка.

Пример:

Предположим, что имеется земельный участок, кадастровая стоимость которого составляет 1 млн. рублей, находящийся в Балаковском районе Саратовской области, и использующийся для ведения подсобного хозяйства. Решением местных властей ставка налога в данном муниципальном образовании составляет 0,3% от кадастровой стоимости.

Соответственно: 1000000*0,003 = 3000.

Это значит, что в бюджет владельцу участка необходимо внести 3 тысячи рублей.

Однако это касается тех случаев, когда гражданин владеет объектом недвижимости длительное время – более года. Если владение распространяется только на часть налогового периода, то формула будет выглядеть таким образом:

Зн = КС*СТ*КВ.

В данном случае в формулу добавляется новая переменная, означающая коэффициент владения. Он определяется как отношение количества месяцев владения к полному налоговому периоду.

Пример:

Уточним, что приведенным выше участком собственник владеет в течение 6 месяцев из всего расчетного периода, составляющего 12 месяцев.

Определим коэффициент владения: 6/12 = 0,5.

Соответственно: 1000000*0,003*0,5 = 1500.

Таким образом, собственник заплатит 1500 рублей в качестве налога.

Следует отметить, что в данную формулу могут быть внесены дополнительные переменные в случае наличия у налогоплательщика льгот или при изменении кадастровой стоимости объекта в течение одного налогового периода.

Расчет земельного налога не представляет большой трудности. Граждане и организации могут воспользоваться для этого специальным калькулятором на сайте ФНС. Если доступа к интернет-ресурсу нет, то рассчитать налог можно по специальной формуле самостоятельно.

Особенности расчёта

Если земельный надел расположен на границе муниципального образования таким образом, что одновременно находится на территории двух или более муниципальных образований, то налоговая база рассчитывается пропорционально доли земельного надела в данном муниципалитете исходя из его местной кадастровой стоимости.

Например, если 1/3 надела находится на территории муниципалитета с кадастровой стоимостью квадратного метра 10 000 рублей, а 2/3 на территории муниципалитета с кадастровой стоимостью м2 в размере 8 000 рублей, то кадастровая стоимость (КС) всего надела будет составлять: КС = (ПН)*10000*(1/3) + (ПН)*8000*(2/3), где ПН – общая площадь земельного надела в м2.

- Обладателям права собственности на надел;

- Обладателям права пожизненного наследуемого владения наделом;

- Обладателям права бессрочного использования данного надела.

Расчёт налоговой базы земельного налога по кадастровой стоимости принят в большинстве регионов РФ, а при отсутствии такой стоимости у надела земли (например, когда нет кадастрового паспорта) начисление земельного налога физическому лицу – владельцу надела не происходит.

То есть при отсутствии кадастрового паспорта земельный налог уплате не подлежит, так как расчёт по нормативной стоимости был отменён в 2020 году для всех регионов, кроме Республики Крым и Севастополя.

На крымском полуострове до 2020 года для наделов, не имеющих кадастровой стоимости, расчёт налоговой базы происходит по формуле НБ = (НС)*ИИ, где ИИ – индекс инфляции, установленный для Крымского полуострова в размере 3,8 с 2014 года.

При расчёте налога на здания и строения для физических лиц кадастровая стоимость на данные строения может также отсутствовать. В таком случае происходит расчёт по инвентаризационной стоимости налогооблагаемых зданий и строений.

Инвентаризационная стоимость часто намного ниже кадастровой, и поэтому не все владельцы зданий стремятся получать кадастровые паспорта и платить большую сумму налога, но платить по инвентаризационной стоимости можно будет только до 1 января 2021 года.

Такая стоимость определена и зафиксирована на 1 ноября 2013 года исходя из следующих факторов:

- Износ строений;

- Стоимость стройматериалов;

- Стоимость строительных работ.

Узнать инвентаризационную стоимость для расчёта налога на здания физические лица могут следующими способами:

- Написать заявление в БТИ;

- Посмотреть на сайте Росреестра;

- Посмотреть на портале Госуслуг;

- Получить в Многофункциональных центрах.

Налоговая база при определении величины налога при отсутствии кадастровой стоимости определяется как произведение по инвентаризационной стоимости жилого здания или строения на специальный коэффициент-дефлятор (КД), устанавливаемый ежегодно Правительством РФ. В 2020 году величина данного коэффициента 1,425.

Налоговая ставка при данном способе расчёта является дифференцированной и изменяется в зависимости от величины налоговой базы, рассчитанной по инвентаризационной стоимости и значению коэффициента-дефлятора.

При величине НБ до 300 000 рублей ставка составляет от 0 до 0,1 процента.

Если НБ больше 300 000, но меньше 500 000 рублей, то ставка изменяется в пределах от 0,1 до 0,3 процента, а если величина НБ превышает 500 000 рублей, то ставка может быть установлена в размере от 0,3 до 2 процентов.

Конкретные размеры ставки по налогу на здания и строения для физических лиц в конкретном муниципальном округе устанавливаются властями данного округа в указанных пределах.

Если местные власти не принимали локальные акты о величине налоговой ставки, то её размеры составят 0,1 процента при величине НБ до 500 000 рублей и 0,3 процента при величине НБ, превышающей 500 000 рублей, в соответствии с п. 6 ст. 406 НК РФ.

уплачивать два налога

Расчёт налога для физических лиц производится сотрудниками налоговой службы, но проверять правильность расчётов налоговых органов поможет в ряде случаев обнаружить ошибки ФНС и снизить итоговый размер налога.

https://youtube.com/watch?v=OwHPYYP_BhE

Как рассчитать налог на землю по ее кадастровой стоимости

Положениями кодекса устанавливается, что организации должны производить расчет платежа самостоятельно. Это не так уж и сложно сделать, воспользовавшись формулой расчета земельного налога.

Основное место в расчетах занимает стоимость участка, указанная в кадастре. Для граждан все расчеты по данному платежу производятся налоговой. Плательщик лишь получает уведомление с указанием подлежащей уплате суммы. Поскольку все могут допускать ошибки, то лучше проверять расчеты самостоятельно.

Рассчитать налог на землю можно самому, используя формулу и сведений о цене земли и ставках по налогу. Напомним, что о стоимости участка можно узнать в Росреестре.

Для тех, кто не хочет тратить время на самостоятельные подсчеты, существуют специальные онлайн сервисы. Пользоваться ими очень просто, нужно лишь ввести запрашиваемые данные и получить результат. Такой калькулятор расчета земельного налога по кадастровой стоимости имеется на сайте ФНС. ⇐

Как рассчитываются налоговые платежи для граждан — физ. лиц

Рассчитывается платеж для физических лиц работниками налоговой. Но это не лишает их права произвести свой расчет во избежание ошибок. Проще всего воспользоваться для этой цели онлайн калькуляторами. Для начала следует узнать цену участка, как это сделать описывалось ранее. Что касается ставки, но для граждан, в основном, она составляет 0,3%.

Следует также знать, какие льготы и ставки применяются на территории расположения земли.

Гражданам также придется платить и за долю в собственности на участок под МКД. Здесь налог рассчитывается исходя из цены всего участка, а потом разделяется пропорционально между всеми жильцами МКД.

Расчеты для организаций (юридических лиц)

Расчет земельного налога для юридических лиц производится по той же формуле, что и для физических.

Важно установить стоимость землевладения и ставку по налогу. Организации могут владеть различными категориями земель, поэтому при определении ставки им нужно быть повнимательнее. Расчеты они должны производить самостоятельно, поэтому уведомления от налоговой ждать не стоит

Расчеты они должны производить самостоятельно, поэтому уведомления от налоговой ждать не стоит.

Как земельный налог рассчитывается в СНТ

Рассчитать земельный налог в СНТ тоже несложно. Главное, учесть особенности земель в таких товариществах.

Помимо отдельных участков под садоводство, в СНТ имеются и земли общего пользования. За собственные участки владельцы уплачивают налог самостоятельно. За земли, находящиеся в общей собственности, платежи вносятся пропорционально размеру участков.

Формула, применяемая для расчетоа налога

Формула, применяемая для расчета земельного налога, представляет собой произведение цены конкретного земельного надела на установленную по налогу ставку. Следовательно, если у плательщика никаких льгот нет, то он должен просто помножить указанные показатели. Если же имеется основание для снижения платежа, то следует его учесть.

Расчет земельного налога для физических лиц: пример

Исчисляется налог для граждан по указанной выше формуле. Для наглядности приведем пример такого расчета. Например, цена участка составляет 20 тыс. руб., а используется для садоводства. Следовательно, расчет будет таким:

20 000 * 0,3 : 100 = 60 руб.

Теперь рассмотрим вариант, когда плательщик имеет возможность уменьшить налог на 10 тыс. руб.

(20 000 – 10 000) * 0,3 : 100 = 30 руб.

Расчет земельного налога для юридических лиц, пример

Приведем пример расчета земельного налога для юридических лиц. Для этого берется все та же формула, и в нее подставляются нужные значения. Например, стоимость земли составляет 650 тыс. руб., а ставка 1,5 процента.

650 000 * 1,5 : 100 = 9 750 руб.

Когда может потребоваться самостоятельная проверка налога

Размер рассматриваемого налога напрямую зависит от кадастровой стоимости объекта, она является налоговой базой. При расчете итоговой суммы взноса валидным будет показатель стоимости на 1 января года, текущего налогового периода.

Читать дальше: Аттестация на занимаемой должности тренер преподаватель

Целесообразным будет узнать размер задолженности или недоимки даже в том случае, если земельный налог уже перечислен. Причиной возникновения нежелательных проблем с налоговиками могут быть:

- сбой или ошибка при перечислении суммы из банка на счет налоговой службы;

- осуществление мошеннических действий третьими лицами;

- неполучение квитанции из налоговой инспекции.

Физические лица не обязаны самостоятельно исчислять налог: квитанцию на уплату с обозначенной суммой сбора и реквизитами рассылает налоговая инспекция по месту жительства налогоплательщика.

Если, в силу каких-то причин, платежный документ от инспекции не был получен, у налогоплательщика возникает необходимость уточнения суммы к уплате, а если платеж уже просрочен, то показателя величины задолженности.

Отсутствие квитанции – не основание для освобождения от налоговой обязанности. Несвоевременная уплата грозит начислением штрафа и пеней за каждый день просрочки, и более того, принудительным взысканием при помощи приставов-исполнителей.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

В таком случае важно вовремя принять меры для того, чтобы не оказаться в числе злостных неплательщиков

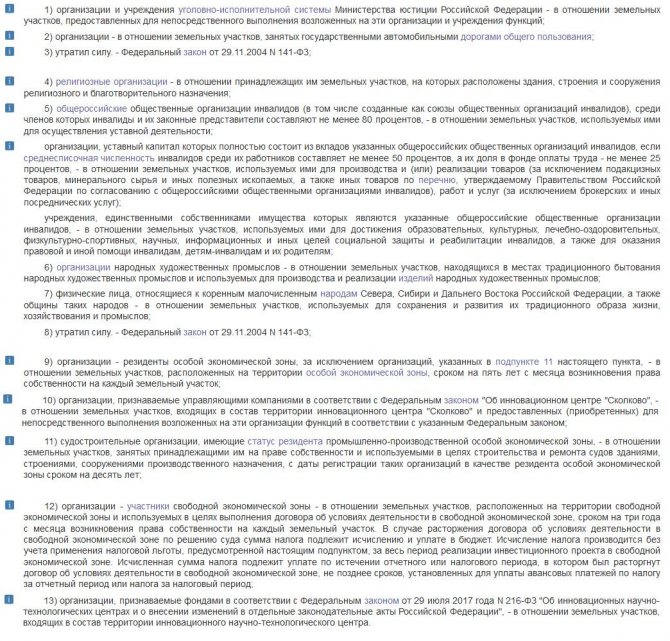

Льготы по земельному налогу

Исчисляя земельный налог в 2020 году, следует учесть в первую очередь преференции, предоставляемые федеральным законодательством. В отношении физлиц полное освобождение от него предусмотрено только для дальневосточных, северных и сибирских коренных жителей, принадлежащих к малым народам, традиционно хозяйствующим и сохраняющим соответствующий образ жизни.

В той же ст. 395 перечислены организации, которые не платят земельный сбор.

В 2019-2020 годах начали действовать новации, внесённые в НК относительно расширения действующих на федеральном уровне льгот физлицам. Согласно п. 5 ст. 391 полагается сократить базу налогообложения на кадастровую стоимость шести соток надела для ряда категорий физлиц.

Крупнейшую категорию льготников федерального уровня составили пенсионеры.

Прибавим к этому перечню тех, кто получил преференции на основании нормативных актов, принятых представительными органами МО.

Чтобы точно определиться с предоставленными льготами, заходим на страницу официального сайта ФНС. После чего остаётся заполнить предложенную форму и получить ответ на запрос.

ИП – плательщики земельного налога

Если Вы зарегистрированы как ИП, то Вы, наряду с физлицами и организациями, обязаны оплачивать земельный налог за участок, находящийся у Вас собственности.

Общий порядок

По общему правилу Вы являетесь плательщиком земельного налога, если одновременно выполняются два нижеследующих условия:

- Ваш участок находится в регионе, на территории которого введен земельный налог;

- Право собственности на участок документально закреплено за Вами. Также Вы обязаны платить налог, если участок оформлен на Вас по праву бессрочного пользования или пожизненного наследуемого владения.

В случае, если Вы пользуетесь землей, но документы на нее еще не оформили (например, нет свидетельства о регистрации права собственности), то возможны следующие варианты:

- Вы не имеете обязательств по оплате налога, если земля приобретена после 31.01.1998, при этом право собственности на нее не оформлено. Но следует понимать, что умышленная нерегистрация земли с целью уклонения от уплаты налога грозит Вам солидным штрафом (до 40% от суммы неустойки по налогу);

- Вы обязаны оплачивать налог, если земля куплена до 31.01.1998 (данный факт подтверждает договор купли-продажи). Связано это с тем, что в данном случае право собственности может быть подтверждено иными документами, выданными до 31.01.1998.

Освобождение от налоговых обязательств

Вы имеете все основание не оплачивать налог на землю в бюджет в случае, если Ваш участок не признан объектом налогообложения. Это возможно в следующих случаях:

- земля признана изъятой из оборота согласно ст. 27 ЗК. Такие участи не могут быть переданы в частную собственность, налог на них не начисляется. К примеру, участок, который находится на территории заповедника, не является объектом налогообложения:

- надел частично изъят из оборота. В общем порядке такие земли являются собственностью федеральных или муниципальных властей и могут быть переданы в собственность юрлицам или ИП только в исключительных случаях. К данной категории земель относятся участки, используемые под линии связи, гидротехнические сооружения, а также загрязненные отходами (в том числе биогенными и радиологическими);

- участок относится к земле, которая оформлена как собственность многоквартирного дома. Если Вы являетесь владельцем участка, отнесенного к данной категории, то Вы имеете право не оплачивать налог согласно ст. 389 НК;

- участок не сформирован согласно установленному порядку. Если в отношении Вашего участка не проведен кадастровый учет (не зафиксирован вид объекта, не установлены границы участка, его площадь), а в Госкадастре не зарегистрирован его кадастровый номер, то налог на землю Вы можете не платить.

О последнем условии освобождения от уплаты налога поговорим более подробно.

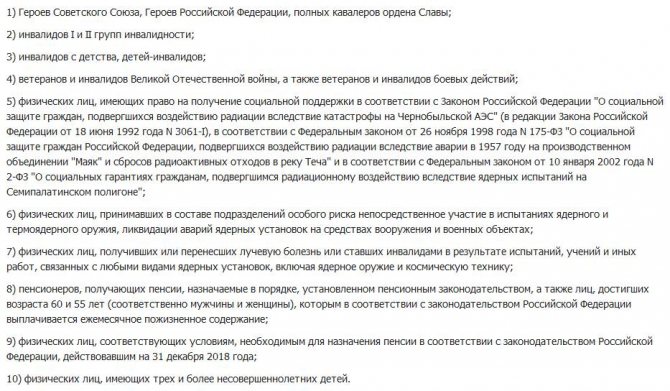

Льготы по уплате земельного налога

Если Вы относитесь к льготной категории граждан, то в определенных случаях Вы имеете право на льготы в виде полной или частичной оплаты налога на землю.

Законодательством предусмотрены как общегосударственные, так и региональные льготы по оплате налога. Перечень федеральных льгот зафиксирован в НК. Вы освобождены от уплаты налога, если Вы:

- имеете свидетельство инвалида 1 или 2 группы;

- являетесь инвалидом с детства;

- имеете звание Героя СССР, РФ;

- являетесь ветераном ВОВ, прочих боевых действий;

- признаны пострадавшим вследствие техногенных катастроф (катастрофа на ЧАЭС, авария на , испытания на Семипалатинском полигоне).

В случае, если Вы владеете несколькими участками, то льготу Вы можете оформить:

- на оба участка, если они находятся в разных регионах (различных муниципальных образованиях);

- только на один участок, если второй находится в том же городе (области и т.п.).

Кроме того, местные власти могут предоставлять дополнительные льготы для ИП. К примеру, в некоторых регионах законом установлена площадь участка, которая не облагается налогом. ИП оплачивает налог только с площади свыше установленной нормы. Если участок меньше зафиксированного показателя, то ИП освобождается от налоговых обязательств.

Следует отметить, федеральные льготы применяются во всех регионах РФ и действуют наряду с региональными льготами.

Как узнать сумму

На кадастровом учете должны стоять все объекты недвижимости, владельцы обязаны регистрировать свою собственность. При постановке земельному наделу присваивается свой номер, он так и называется – кадастровый.

По такому номеру можно получить много информации о земле – ее расположение, площадь, стоимость, кто ее владелец. Также для удобства предусмотрено получение и данных о налоге на участок по таким данным. Как присваивается номер? Территория государства поделена на определенные единицы площади. Используются такие измерения, как район, квартал, округ. Такое деление позволило ввести систему номеров кадастрового учета и получать по ним нужные сведения.

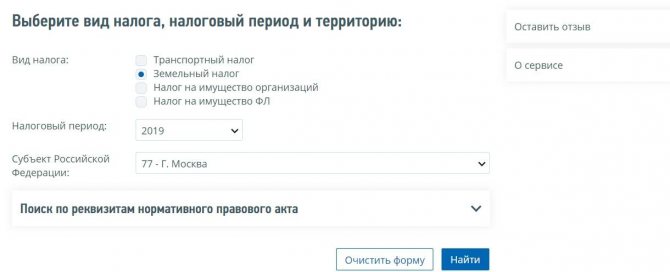

Зная числовое обозначение надела, легко определить его размер или расположение. Выведена через кадастровый номер и информация о налоге, возможность его рассчитать. Чтобы найти по кадастру свой надел, стоит воспользоваться сайтом ФНС.

Федеральная налоговая службы делает все возможное, чтобы граждане могли своевременно получать сведения о налогах, обязательных к уплате. Среди таких мер – предоставление сведений о земельном налоге. Достаточно в окошко специального онлайн калькулятора ввести номер по кадастру, как будет выдана запрашиваемая информация.

Когда оплачивать?

Срок оплаты различен как для юридических лиц, так и для физических.

Юридические лица обязаны оплатить сбор не позднее следующего года. Для юридических лиц есть возможность оплачивать авансовый платеж, если это позволяет местное управление.

Физические лица оплату производят по квитанции до следующего года.

Налоговый орган направляет налогоплательщику — гражданину налоговое уведомление о необходимости уплатить транспортный, земельный налоги или налог на имущество физических лиц не более чем за три года, предшествующих году его направления. При этом уведомление должно быть направлено не позднее 30 рабочих дней до даты наступления платежа (п. 6 ст. 6.1, абз. 2, 3 п. 2 ст. 52, п. 1 ст. 360, п. 3 ст. 363, п. 1 ст. 393, п. 4 ст. 397, ст. 405, п. 3 ст. 409 НК РФ).

Например, в 2019 г. налоговый орган может направить гражданину налоговое уведомление по уплате налога за 2014 — 2016 гг.

В данной консультации под прошлыми годами следует понимать годы (не более двух лет), предшествующие тому году, за который обычно приходит налоговое уведомление (т.е., например, в случае направления уведомления в 2019 г. за 2013 — 2014 гг.).

Причины направления налогового уведомления за прошедшие периоды

Такими причинами могут быть, в частности:

- выявление налоговым органом или вышестоящим налоговым органом ошибки в исчислении ваших налогов за предыдущие налоговые периоды;

- обнаружение налоговым органом или вышестоящим налоговым органом факта ненаправления вам налоговых уведомлений за предшествующие годы в установленный срок;

- обнаружение налоговым органом факта неуведомления вас надлежащим образом (направление уведомлений по ошибочному адресу или утерю их на почте);

- незначительность общей суммы начисленных налогов (менее 100 руб.), вследствие чего налоговое уведомление не направляется до того года, по окончании которого налоговый орган теряет право его направить (три предшествующих года) (п. 4 ст. 52 НК РФ);

- несвоевременное получение налоговым органом из регистрирующих органов (ГИБДД, Росреестра) информации, на основании которой исчисляется налог, о наличии у вас объектов налогообложения или уточняющую информацию о стоимости имущества.

В случае неполучения вами в отношении какого-либо объекта налоговых уведомлений вы обязаны сообщать в налоговый орган о наличии у вас данного объекта в срок до 31 декабря года, следующего за истекшим годом. Данное сообщение не представляется, если вы не получали уведомление в связи с предоставлением вам налоговой льготы.

Если вы представили такое сообщение до , инспекция вправе начислить налог только за 2019 г. С 2019 г. данная льгота отменена, поэтому при получении сообщения об объектах налогообложения инспекция направит вам уведомление об уплате налога за три предшествующих года, но не ранее момента возникновения права на объект (п. 2.1 ст. 23, абз. 4 п. 2 ст. 52 НК РФ; ч. 5 ст. 7 Закона от N 52-ФЗ; Информация ФНС России).

Действия при получении уведомления за прошлые периоды

Налоговое уведомление может быть передано вам налоговым органом лично под расписку, направлено по почте заказным письмом или передано в электронной форме по телекоммуникационным каналам связи или через ваш личный кабинет. В случае направления уведомления по почте заказным письмом оно считается полученным по истечении шести дней с даты направления заказного письма (п. 4 ст.

Как узнать и оплатить налог на землю

С апреля по сентябрь Налоговая служба уведомляет собственников о необходимости уплатить налог. В квитанции содержится информация о сумме и сроках уплаты. По этому документу можно оплатить сбор в отделении банка либо онлайн на сайте ФНС.

Если уведомление не поступило, необходимо обратиться в районное отделение Налоговой службы и уточнить размер взноса. Для получения информации потребуется удостоверение личности. Родители имеют право проверить информацию по налогу за своих детей.

Узнать сумму налога на землю можно на сайте:

- Федеральной налоговой службы;

- службы судебных приставов;

- на портале Госуслуг.

Для проверки данных через сайт Налоговой службы требуется доступ к личному кабинету. На его главной странице отображается информация об общей сумме начислений и количестве дней, оставшихся до оплаты.

Воспользовавшись сайтом Федеральной службы судебных приставов, необходимо указать личные данные (Ф. И. О. и дату рождения), регион проживания. В результате поиска на странице отображаются сведения по просроченным взносам.

Для поиска информации через Госуслуги также требуется зарегистрироваться на сайте.

Как узнать налог на имущество?

Расчетом имущественного налога для граждан занимаются сотрудники налоговой.

Не позднее, чем за месяц до крайнего срока уплаты данной выплаты, из отделения налоговой на имя гражданина по почте должна прийти уведомление, сообщающее о последней возможной дате внесения денежных средств и их размере.

Физических лиц

Если квитанция не приходит в установленный срок, гражданин должен обратиться за уточнением информации непосредственно в отделении ФНС. Также существует возможность узнать сумму налога, воспользовавшись электронными ресурсами.

Основными сайтами позволяющими узнать задолженность по налогам являются:

- сайт ФСН;

- портал Госуслуги;

- сайт ФССП.

По кадастровому номеру

Если человеку известен номер объекта по кадастру, нужно ввести его и нажать «далее». Если гражданину известен лишь адрес, он может узнать кадастровый номер на сайте Росреестра. Ссылка на него также присутствует.

Для осуществления этого потребуется нажать «далее» и не заполняя кадастровый и условный номера ввести:

- Площадь объекта, которую можно уточнить в кадастровом и техническом паспорте, а также документации подтверждающей право собственность гражданина на недвижимость.

- Кадастровую стоимость. При ее незнании можно уточнить эту информацию в онлайн режиме на специализированных сервисах.

- Далее потребуется выбрать вид объекта и указать размер доли собственности в нём.

- Указывается срок нахождения недвижимого объекта в собственности гражданина.

- Если гражданин имеет право на налоговый вычет его также необходимо указать.

- Далее указывается ставка по налогу действующая в регионе. Большинство случаев для жилых объектов она составляет 0,1%, для прочих объектов 0,5% и 2% для элитных объектов недвижимости и торговых точек, кадастровая стоимость которых превышает 300 млн. рублей.

- Потребуется также ввести в сумму налога, которая была выплачена гражданином за предыдущий год. При наличии льгот их также необходимо указывать.

Расчет суммы налога в этом случае будет произведен автоматически.

Проверка налога

Как узнать задолженность за земельный налог без личного обращения в налоговую инспекцию? Конечно же, все хотят проверить налог удаленно через интернет, чтобы для этого не приходилось обращаться в налоговую инспекцию по своему месту жительства. Такой способ действительно существует, что станет огромным преимуществом для многих людей. Сделать это можно через сайт ФНС, где вам просто необходимо получить доступ к своему личному кабинету.

Зарегистрироваться на данном сайте очень просто, вам не придется ждать каких-либо писем, как в случае с сайтом Государственных услуг. Регистрация займет у вас всего несколько минут. В личном кабинете вы сможете получать информацию о своих налогах, в том числе и налоге за землю.

Получить всю необходимую информацию о своих налогах можно и через портал Государственных услуг, однако сделать это будет сложнее, так как регистрация на сайте займет некоторое время. Многие рекомендуют в любом случае получить доступ к данному порталу, так как там вы сможете проводить многие процедуры, например, оформить заграничный или внутрироссийский паспорт. Заранее следует подготовиться к тому, что регистрация может занять около двух недель, так как требуются дополнительные проверки.

Для получения информации для физических лиц на портале Государственных услуг требуется сделать следующее:

Особенности расчёта

Если земельный надел расположен на границе муниципального образования таким образом, что одновременно находится на территории двух или более муниципальных образований, то налоговая база рассчитывается пропорционально доли земельного надела в данном муниципалитете исходя из его местной кадастровой стоимости.

Например, если 1/3 надела находится на территории муниципалитета с кадастровой стоимостью квадратного метра 10 000 рублей, а 2/3 на территории муниципалитета с кадастровой стоимостью м2 в размере 8 000 рублей, то кадастровая стоимость (КС) всего надела будет составлять: КС = (ПН)*10000*(1/3) + (ПН)*8000*(2/3), где ПН – общая площадь земельного надела в м2.

- Обладателям права собственности на надел;

- Обладателям права пожизненного наследуемого владения наделом;

- Обладателям права бессрочного использования данного надела.

Расчёт налоговой базы земельного налога по кадастровой стоимости принят в большинстве регионов РФ, а при отсутствии такой стоимости у надела земли (например, когда нет кадастрового паспорта) начисление земельного налога физическому лицу – владельцу надела не происходит.

То есть при отсутствии кадастрового паспорта земельный налог уплате не подлежит, так как расчёт по нормативной стоимости был отменён в 2015 году для всех регионов, кроме Республики Крым и Севастополя.

На крымском полуострове до 2020 года для наделов, не имеющих кадастровой стоимости, расчёт налоговой базы происходит по формуле НБ = (НС)*ИИ, где ИИ – индекс инфляции, установленный для Крымского полуострова в размере 3,8 с 2014 года.

При расчёте налога на здания и строения для физических лиц кадастровая стоимость на данные строения может также отсутствовать. В таком случае происходит расчёт по инвентаризационной стоимости налогооблагаемых зданий и строений.

Инвентаризационная стоимость часто намного ниже кадастровой, и поэтому не все владельцы зданий стремятся получать кадастровые паспорта и платить большую сумму налога, но платить по инвентаризационной стоимости можно будет только до 1 января 2021 года.

Такая стоимость определена и зафиксирована на 1 ноября 2013 года исходя из следующих факторов:

- Износ строений;

- Стоимость стройматериалов;

- Стоимость строительных работ.

Узнать инвентаризационную стоимость для расчёта налога на здания физические лица могут следующими способами:

- Написать заявление в БТИ;

- Посмотреть на сайте Росреестра;

- Посмотреть на портале Госуслуг;

- Получить в Многофункциональных центрах.

Налоговая база при определении величины налога при отсутствии кадастровой стоимости определяется как произведение по инвентаризационной стоимости жилого здания или строения на специальный коэффициент-дефлятор (КД), устанавливаемый ежегодно Правительством РФ. В 2017 году величина данного коэффициента 1,425.

Налоговая ставка при данном способе расчёта является дифференцированной и изменяется в зависимости от величины налоговой базы, рассчитанной по инвентаризационной стоимости и значению коэффициента-дефлятора.

При величине НБ до 300 000 рублей ставка составляет от 0 до 0,1 процента.

Если НБ больше 300 000, но меньше 500 000 рублей, то ставка изменяется в пределах от 0,1 до 0,3 процента, а если величина НБ превышает 500 000 рублей, то ставка может быть установлена в размере от 0,3 до 2 процентов.

Конкретные размеры ставки по налогу на здания и строения для физических лиц в конкретном муниципальном округе устанавливаются властями данного округа в указанных пределах.

Если местные власти не принимали локальные акты о величине налоговой ставки, то её размеры составят 0,1 процента при величине НБ до 500 000 рублей и 0,3 процента при величине НБ, превышающей 500 000 рублей, в соответствии с п. 6 ст. 406 НК РФ.

уплачивать два налога

уплачивать два налога

Расчёт налога для физических лиц производится сотрудниками налоговой службы, но проверять правильность расчётов налоговых органов поможет в ряде случаев обнаружить ошибки ФНС и снизить итоговый размер налога.

https://youtube.com/watch?v=OwHPYYP_BhE