Сдача нежилого помещения в аренду

Содержание:

- Кто является самозанятым?

- ОСНО. НДС

- Как снять нежилое помещение у юридического лица?

- Можно ли сдавать помещение?

- Передача объекта

- Определяющие принципы, которыми следует руководствоваться участникам

- Налогообложение при сдаче ИП в аренду собственного нежилого помещения

- Ответственность за незаконное предпринимательство

- Когда применяется договор безвозмездного пользования нежилым помещением

Кто является самозанятым?

Вступивший в силу закон № 422-ФЗ от 27.11.2018 года, предоставил возможность гражданам добровольно перевести свой доход в правовое поле, а именно, начать применять особый режим налогообложения НПД.

Отмечается, что специальный налоговый режим позволяет самозанятым уплачивать лишь 4% от своего профессионального дохода государству, полученного при взаимодействии с физлицами. При этом для плательщиков с доходов от юрлиц предлагается отчислять 6%. Работать в качестве самозанятых могут как физлица, так и предприниматели. Такой подход позволяет гражданам без каких-либо рисков легально заниматься бизнесом и получать от него доход.

Если ранее арендодатели, парикмахеры, репетиторы и прочие лица предпочитали скрывать свои доходы и не выплачивать 13% или налог по УСН в государственную казну, то относительно низкий налог на профдеятельность фактически позволил вывести их из «тени».

Следует отметить, что обозначенные налоговые ставки самозанятых справедливы только для некоторых видов профессиональной деятельности.

В частности, не допускается применение НПД, если лицо занимается работой или предоставлением услуг, обозначенных в ч. 2 ст. 6 закона № 422-ФЗ

Так, физическому лицу придется уплачивать налоги в соответствии с другими системами налогообложения, если оно занимается продажей объектов недвижимости, получает доход в рамках трудовых отношений и тому подобное.

Несмотря на то что в действующем законодательстве не предусмотрено четкого определения самозанятого, принимая во внимание ст. 2 закона № 422-ФЗ, можно сделать вывод, что таковым может являться как предприниматель, так и лицо без ИП, то есть обычный человек, решивший легализовать свой доход

При этом законодатель обозначил, что прибыль должна быть результатом личного труда, без найма рабочих, а также при использовании личного имущества. Если же при этом самозанятый имеет основную официальную работу, то он должен уплачивать 13% НДФЛ, а его работодатель отчислять соответствующие страховые взносы.

ОСНО. НДС

Входной НДС с арендных платежей принимайте к вычету. Главное, чтобы выполнялись обязательные условия для возникновения такого права:

НДС предъявлен арендодателем и от него получен правильно оформленный счет-фактура;

стоимость аренды за месяц принята к учету;

имущество арендуете для облагаемых НДС операций;

сама аренда облагается НДС.

Это следует из положений подпункта 1 пункта 2 статьи 171 и пункта 1 статьи 172 Налогового кодекса РФ.

Зачастую ежемесячные акты на аренду не оформляют. Вычету входного НДС это помешать не может. Факт оказания услуг в этом случае подтверждает договор и акт приемки-передачи имущества. Указано на это и в письме Минфина России от 15 июня 2015 г. № 03-07-11/34410.

Ситуация: можно ли организации-арендатору принять к вычету входной НДС, уплаченный арендодателю автомобиля в составе арендной платы, если автомобиль в установленном порядке не зарегистрирован в ГИБДД (органах Гостехнадзора)?

Да, можно.

Налоговый кодекс РФ не ставит право организации-арендатора на вычет входного НДС в зависимость от факта регистрации автотранспортного средства в ГИБДД или органах Гостехнадзора. Есть многочисленные примеры судебных решений, где судьи подтверждали такой подход (см., например, постановления ФАС Московского округа от 14 июля 2009 г. № КА-А40/5553-09, от 9 апреля 2007 г. № КА-А40/2347-07, Поволжского округа от 30 октября 2008 г. № А55-1153/2008, Западно-Сибирского округа от 17 марта 2008 г. № Ф04-1995/2008).

Ситуация: можно ли организации-арендатору принять к вычету сумму входного НДС с арендной платы, если договор аренды здания заключен на срок более года, но в установленном порядке не зарегистрирован?

Нет, нельзя, за исключением отдельных случаев, при которых такой договор госрегистрации не подлежит.

Договор аренды здания или сооружения, заключенный на срок не менее года, подлежит госрегистрации и считается заключенным с момента такой регистрации (п. 2 ст. 651 ГК РФ). Соответственно, если такой договор не зарегистрирован, то для всех третьих лиц сделка считается незаключенной (п. 3 ст. 433 ГК РФ). Входной НДС по ней принять к вычету нельзя. Такой позиции придерживаются представители налоговой службы (см., например, письмо УМНС России по г. Москве от 9 октября 2002 г. № 24-11/48198).

В то же время госрегистрации не подлежат договоры аренды:

бессрочные, то есть заключенные на неопределенный срок (п. 11 информационного письма Президиума ВАС РФ от 16 февраля 2001 г. № 59);

в случае продления краткосрочного (менее года) договора аренды здания на такой же срок (п. 10 информационного письма Президиума ВАС РФ от 16 февраля 2001 г. № 59);

если действие договора распространяется на отношения, возникшие до его заключения, так как срок действия договора для целей госрегистрации отсчитывается с момента его подписания (п. 8 информационного письма Президиума ВАС РФ от 16 февраля 2001 г. № 59).

Таким образом, если договор аренды не подлежит госрегистрации и необходимые для вычета условия соблюдены (услуга оказана и отражена в учете арендатора, есть счет-фактура от арендодателя, объект используется в облагаемой НДС деятельности), то арендатор может принять к вычету входной НДС с арендной платы.

Совет: есть аргументы, позволяющие арендатору принять к вычету сумму входного НДС с арендной платы, если договор аренды в установленном порядке не зарегистрирован. Они заключаются в следующем.

Налоговый кодекс РФ не ставит право арендатора на вычет входного НДС в зависимость от (ст. 171, 172 НК РФ). Таким образом, арендатор имеет право на вычет даже при отсутствии государственной регистрации договора. Однако, если организация решит воспользоваться этой точкой зрения, вероятнее всего, свою правоту ей придется отстаивать в суде. В арбитражной практике крайне мало дел относительно этого вопроса. Однако есть решение суда, подтверждающее правоту данного подхода (см., например, постановление ФАС Поволжского округа от 6 декабря 2005 г. № А55-1586/05-51).

Как снять нежилое помещение у юридического лица?

Для этого стоит ознакомиться с документами, которые должны быть предоставлены данной организацией.

Необходимые документы:

свидетельство о регистрации юридического лица;

документ о постановке на учет в налоговую службу;

сертификат о праве собственности на сдаваемую в аренду нежилую недвижимость;

при наличии устава предприятия следует потребовать копию этого документа;

доверенность на гражданина, который заключает договор: у него обязательно должны быть оформлены полномочия на подписания подобных документов

Отдельно стоит обратить внимание на срок действия этих полномочий. Если лицо, подписавшее сделку по аренде не имело таких полномочий, то данная операция согласно статье 174 ГК будет считаться недействительной.

Пошаговая инструкция

1 шаг. Подбор объекта аренды. Ознакомление с необходимой документацией юридического лица.

2 шаг. Оформление арендного договора – самый важный этап заключения сделки. В документ должны быть включены все существенные стороны операции. Только при согласии по этим условиям договор будет считаться заключенным согласно статье 432 ГК.

Статья 432 ГК РФ. Основные положения о заключении договора

- Договор считается заключенным, если между сторонами, в требуемой в подлежащих случаях форме, достигнуто соглашение по всем существенным условиям договора.

- Договор заключается посредством направления оферты (предложения заключить договор) одной из сторон и ее акцепта (принятия предложения) другой стороной.

- Сторона, принявшая от другой стороны полное или частичное исполнение по договору либо иным образом подтвердившая действие договора, не вправе требовать признания этого договора незаключенным, если заявление такого требования с учетом конкретных обстоятельств будет противоречить принципу добросовестности.

К существенным требованиям относятся:

- предмет аренды. В договоре должно быть охарактеризовано арендуемое нежилое помещение.

Обязательно указывается документ, на основании которого помещение находится в собственности.

Субъекты аренды. Фиксируются данные об арендодателе. Обычно записывается наименование организации и представитель, который уполномочен в заключении такой сделки. Вносится в договор и ФИО арендатора.

Срок аренды. Данное условие документа может быть указано в виде конкретной даты или в виде определенного события, например, до реконструкции здания.

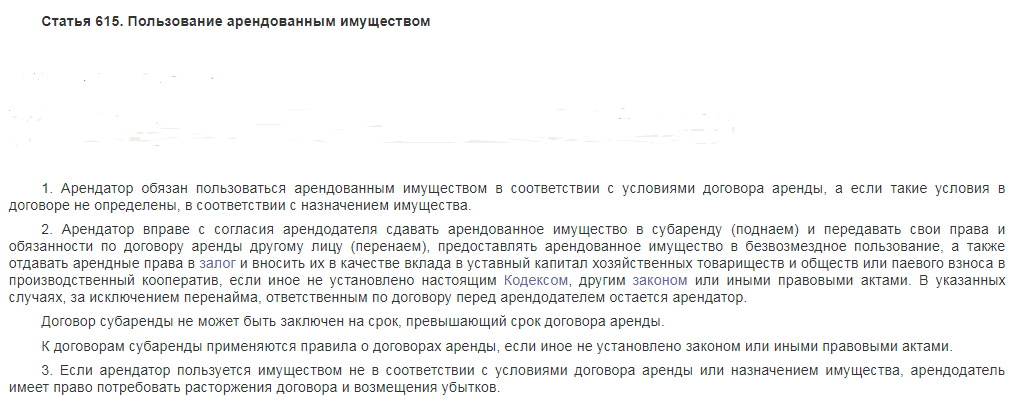

Стоит учесть, что договор может быть краткосрочным, срок его действия будет менее 1 года, или долгосрочным. Для краткосрочных договоров не требуется обязательной государственной регистрации согласно статье 609 ГК.

Статья 609 ГК РФ. Форма и государственная регистрация договора аренды

- Договор аренды на срок более года, а если хотя бы одной из сторон договора является юридическое лицо, независимо от срока, должен быть заключен в письменной форме.

- Договор аренды недвижимого имущества подлежит государственной регистрации, если иное не установлено законом.

- Договор аренды имущества, предусматривающий переход в последующем права собственности на это имущество к арендатору (статья 624), заключается в форме, предусмотренной для договора купли-продажи такого имущества.

Если срок будет указан 365 дней, то договор будет считаться долгосрочным. Для краткосрочной сделки стоит указать срок не более 364 дней.

Арендная плата. Если в документ не внести данный пункт, он не будет считаться действительным по статье 654 ГК.

В договор включаются разделы по ответственности сторон, условия по досрочному его расторжению. Данный документ должен быть составлен в письменной форме в трех экземплярах. Нотариального заверения не требуется, если только одна из сторон не настаивает на этом.

3 шаг. Подписание договора аренды. Передача нежилой недвижимости по акту приема-передачи. Данный документ не является обязательным, но лучше его составить. В нем должно быть зафиксировано фактическое состояние арендуемого помещения.

4 шаг. Сбор документов для регистрации договора в ЕГРН. Для постановки на учет потребуются следующие документы:

- заявление с просьбой о регистрации;

- договор аренды в 3 экземплярах;

- кадастровый паспорт нежилого имущества;

- паспорт арендатора;

- учредительные документы организации (арендодателя): свидетельство о государственной регистрации, приказ о назначении директором;

- свидетельство о собственности;

- квитанция об оплате госпошлины.

5 шаг. Передача документов в ЕГРН. Проверка правильности и подлинности бумаг государственной службой.

6 шаг. Выдача документов о постановке на учет в ЕГРН. Каждой стороне будет выдан договор аренды с записью о государственной регистрации.

Можно ли сдавать помещение?

Законодательство позволяет самозанятому быть арендодателем помещения. Но при условии, что оно является жилым.

Это следует из ст. 6 закона № 422-ФЗ. В указанной правовой норме обозначено, что объектом налогообложения не считаются доходы, полученные лицом от передачи имущественных прав на ту или иную недвижимость. За исключением аренды (найма) жилья: квартиры, дома, комнаты. При этом допускается сдача в аренду, как собственной недвижимости, так не принадлежащее ему жилье, которым он пользуется в качестве арендатора.

В последнем случае субаренда возможна, только если соответствующее условие прямо закреплено в договоре. Следует учитывать, что в отношении субаренды будет действовать тот же НПД, об этом говорится в Письме Минфина РФ № 03-11-11/95717 от 09.12.2019 г.

Таким образом, допускается получение дохода от сдачи жилых помещений квартиросъемщикам с уплатой налога по специальной ставке.

При этом сдавать в аренду нежилые помещения, то есть объекты, предназначенные для ведения хозяйственной или прочей деятельности самозанятые, по закону, не могут.

В частности, нежилой недвижимостью можно признать помещения, используемые под магазины, кафе, офисы, гаражи, склады и так далее, а также площадки под парковки или хранение продукции.

Соответствующий запрет установлен как в самом законе № 422-ФЗ, так и обозначается в Письме Минфина РФ № 03-11-11/102607 от 27.12.2019 г.

Использование офисов, помещений под кафе, магазины, склады или площадей под организацию производства, оказание определенных услуг зачастую требуют оформления предпринимательской деятельности, поскольку возникает необходимость в получении одобрения контрольно-надзорных органов, таких как СЭС, пожарная инспекция, Ространснадзор, Роспотребнадзор и прочее.

Кроме того, по мнению Минфина, изложенному в Письме № 03-11-11/104183 от 30.11.2020 г., предоставление гражданам возможности использования НПД касательно доходов от сдачи в аренду нежилых объектов, приведет к повышению числа плательщиков с минимальной налоговой нагрузкой, что в итоге отрицательно скажется на финансовых поступлениях в бюджет РФ.

Вам также будет интересно:

— Образец договора с самозанятым лицом

— Положение о премировании работников: образец

Передача объекта

Немаловажным документом помимо соглашения считается акт передачи недвижимости в эксплуатацию. Подписывать бумагу стоит исключительно после осмотра сдаваемого помещения. Если при осмотре здания будет найдена неисправность или недочет, то его сразу нужно записать в бумагу (чтобы впоследствии не было ложных обвинений).

Предварительный осмотр позволяет потребовать потребителем устранения неполадок за счет средств владельца или оговорить окончательную сумму в течении каждого месяца взносов с учетом выявленных неприятностей. Если увиденные объект не соответствует описанному, никаким образом не удовлетворяет интересы арендатора, то последний вправе расторгнуть соглашение в одностороннем порядке с указанием причины такого поведения.

ВАЖНО !!! По истечении времени сдачи объекта, владелец будет принимать здание по все тому же ранее упомянутому акту. Если ранее замеченные неисправности не были замечены или не зафиксированы в акте, то владелец по закону может требовать возмещения за порчу имущества

Также при реальных вложениях и расходах арендатора на помещение, он вправе потребовать компенсации.

Определяющие принципы, которыми следует руководствоваться участникам

Каждой стороне процесса стоит руководствоваться основополагающими началами, определенными конкретно для участников.

Так, владельцу недвижимости стоит подумать о:

- возможности поиска клиентов самостоятельно. Это актуально, поскольку поможет избежать многих негативных моментов. Во-первых, налицо экономическая выгода. Риелторские услуги не являются дешевыми. Во-вторых, риелтора не волнует порядочность арендаторов, и они не обращают внимания на многие детали. Личное присутствие избавит от недоговоренностей с претендентами;

- немаловажным является определение стоимости аренды. Для этого нужно провести мониторинг ценовой политики на рынке и в СМИ. Найдя наиболее схожие условия, нужно проанализировать выставляемые цены и решить какую стоимость будете брать за пользование. Для убедительности того, что не продешевили можно воспользоваться бесплатным сервисом агентства для вычисления выгодности сделки.

В свою очередь претенденту на пользование помещением нужно:

Также лично присутствовать при всех манипуляциях

Нельзя важное дело доверять представителю.

Любое изменение фиксировать в соглашении.

Тщательно осматривать объект.

Обратиться за помощью к юристу в связи с отсутствием специальных знаний у самого претендента.

Налогообложение при сдаче ИП в аренду собственного нежилого помещения

Налог на доход начисляется в тех ситуациях, когда ИП получает прибыток от продажи чего-либо – товаров или услуг. Аренда нежилого помещения считается услугой, с которой бизнесмен получает прибыль – арендную плату от арендатора.

Есть три системы налогообложения, которая может коснуться того или иного индивидуального предпринимателя, сдающего в аренду нежилое помещение:

| ОСН | общая система налогообложения |

| УСН | упрощенная система налогообложения |

| ПСН | патентная система налогообложения |

Первая система считается более расходной (невыгодной), она реализуется только тогда, когда у налогоплательщика нет никаких льгот или каких-либо послаблений.

Вторая система чаще всего в практике налогообложения встречается именно в деятельности индивидуальных предпринимателей.

Она регулируется Главой 26.2 Налогового Кодекса России. Эта система может быть реализована в двух вариациях:

| размер налога 6% | который накладывается на доход предпринимательской деятельности |

| размер налога 15% | который накладывается на доход с учетом минуса расходов |

Если индивидуальный предприниматель вовремя не сдал в налоговую инспекцию заявление на переход на упрощенную систему налогообложения в течение отчетного года, тогда бизнесмена автоматически переведут на ОСН. То же самое касается и случаев, когда вовремя не был продлен патент.

Например, в п.2 ст.346.20 данного закона говорится о том, что налог «с доходов минус расходы» может быть исчислен не строго в 15%, а в диапазоне – от 5 до 15 процентов.

А на основании п.3 ст.346.20 закона есть даже послабление – уменьшение на 3% уплаты налога на период с 2020 по 2021 годов в том случае, если.

Размер налоговой ставки зависит от размера дохода от аренды нежилого помещения. ИП получает доход, налог будет исчисляться из потенциального дохода, который возможен по бизнес-плану (ПВД – потенциально возможный доход).

Ставка по патентной системе налогообложения составляет 6% от ПВД, что составляет налог в размере следующего диапазона – от 4 до 12%, что берется уже от реального дохода.

Ответственность за незаконное предпринимательство

По сей день нет четкого разделения по сдаче в пользование помещений за ненадобностью или за выгодой. Также и судебная практика на этот счет довольно разношерстна.

Но, как правило, при вынесении вердикта судьи руководствуются:

- Сдача в аренду офиса, но не квартиры считается хранителями правосудия априори деятельностью, направленной на получение выгоды. Мнение складывается из того, что офисная площадь, а точнее доход от пользования ею, не относится к удовлетворению семейно бытовых нужд.

- Констатация факта постоянного получения прибыли. Заключение соглашения пролонгированного действия или периодическое перезаключение договора свидетельствует об этом (Михеев, владея рядом офисных зданий в центре города, стал сдавать их в аренду ООО «Чемоданчик» и еще многим предприятиям. Однако ИП мужчина оформлять не стал, прикрываясь постоянной пролонгацией соглашения. Таки действия считаются нелегальными и грозят виновнику применением уголовных мер ответственности – ст. 171, в случае дохода в 1,5 млн.).

- Сдача помещения от физ лица юр лицу. Например, у Сидорова есть на окраине города нежилая площадь со складом. Чтобы окупить уплачиваемые в пользу государства налоги мужчина решил сдавать в пользование помещение под магазин. Но не зарегистрировался в качестве занятого самостоятельно. Так как годовая прибыль не превышала 1,5 млн. рублей, то по ст.14.1 ему грозит административный штраф от 500 до 2 тыс. руб.

При обнаружении указанных признаков надлежит регистрировать ИП. Чтобы сэкономить на налогообложении, следует действовать по упрощенной системе, предполагающей взимание 6% с доходов, а не 13%.

Когда применяется договор безвозмездного пользования нежилым помещением

У многих представителей бизнеса возникает вопрос, может ли договор аренды быть безвозмездным. Сразу ответим – нет. Дело в том, что с юридической точки зрения аренда предполагает внесение платы за пользование имуществом, на какой бы срок оно не предоставлялось.

Использование имущества на бесплатной основе оформляется договором ссуды, который, впрочем, имеет много общего с договором аренды. В такой сделке стороны именуются как ссудодатель и ссудополучатель. Однако в рамках данного материала мы будем далее употреблять слово «аренда».

Между юридическими лицами договор ссуды (безвозмездной аренды) применяется в тех случаях, когда предприятия тесно связаны между собой. А также часто имущество бесплатно предоставляется в пользование общественным организациям.

Для примера мы предлагаем скачать безвозмездный договор аренды офиса.

Договор безвозмездного пользования используется и тогда, когда передаётся объект культурного наследия с целью его поддержания в надлежащем состоянии.

Внимание важно! Обязательно прописывайте ответственность в случае наступления негативных ситуаций. Так же рекомендуем прописать условия о возможном ущербе вследствие пожара

Если речь идёт о юридических лицах, то им запрещено передавать имущество безвозмездно учредителям (акционерам), а также гражданам, входящим в руководящий состав компании.

Например, нельзя заключить договор ссуды между предприятием и его директором (ч. 2 ст. 690 ГК РФ). Других же запретов в отношении бесплатной аренды для фирм законодательством не установлено.

Существенные условия договора аренды коммерческого помещения и возможность безвозмездного использования

Естественно, что вначале должна следовать преамбула, в которой указываются данные о собственнике и пользователе недвижимости. В предмете договора следует привести подробные характеристики помещения и срок, на который оно передаётся в пользование.

Рекомендуем! Для максимального комфорта желательно застраховать свою недвижимость.

Хотя передача в безвозмездную аренду коммерческого помещения не предполагает взимания платы за пользование им, определённые затраты нанимателю (ссудополучателю) нести все же придётся.

Так, арендатора могут обязать за свой счет:

- поддерживать занимаемый объект недвижимости в надлежащем состоянии;

- осуществлять текущий ремонт;

- нести или компенсировать арендодателю все эксплуатационные расходы.

Все указанные пункты также должны быть прописаны в договоре ссуды (безвозмездной аренды).

Наймодатель юридическое лицо

Выше мы уже отмечали, что предприятие не может передавать свою собственность в безвозмездное пользование определённому кругу лиц. Во всех остальных случаях безвозмездная аренда нежилого помещения между юридическими лицами полностью законна.

В преамбуле соглашения следует указать данные о должностном лице, которое действует от имени компании.

Если ссудодателем является юридическое лицо, то к договору должны быть составлены первичные бухгалтерские документы. Наряду с актом приёма-передачи, наймодатель должен оформить счет-фактуру (в части взимания НДС).

Если собственник физическое лицо

В договоре нужно будет обязательно указать паспортные данные гражданина. Кроме того, следует сослаться на реквизиты документов, на основании которых имущество принадлежит человеку (свидетельство о праве собственности, техпаспорт и так далее).

Если передаётся в пользование помещение в жилом доме, то следует быть готовым к тому, что придётся решать разные вопросы как с жильцами, так и с управляющей компанией. Не исключено, что может потребоваться и согласие супруга наймодателя на передачу имущества в бесплатную аренду.

Поэтому безвозмездная аренда нежилого помещения у физического лица требует предварительной проработки ряда вопросов.

Независимо от того, кто будет арендодателем, в договоре следует прописать пункты относительно материальной ответственности ссудополучателя (арендатора) за повреждение имущества, порядка досрочного прекращения взаимоотношений и процедуры возврата собственности.