Формула фонда заработной платы

Содержание:

- Как происходит расчет зарплаты

- ○ Какое время исключается из расчетного периода?

- ТАРИФНАЯ СИСТЕМА И ЕЕ ЭЛЕМЕНТЫ

- AccountingWeb

- Национальные проблемы рынка труда и размер российских зарплат

- Как рассчитать пособие по больничному листу

- Что говорит ст. 139 ТК РФ о среднедневной зарплате?

- Налоги на заработную плату

- Как часто применяется статья 139 Трудового кодекса РФ?

- В каких случаях выплачивается?

- Как учитывают этажность дома?

- ФОТ: что включает в себя

Как происходит расчет зарплаты

Документом, который служит основанием для начисления заработной платы, является приказ о принятии сотрудника на работу и назначении на определенную должность. Одновременно с выходом приказа сотрудник заключает с компанией договор, в котором указаны условия, на которых он будет исполнять свои трудовые обязанности. Информация об окладе должна быть указана именно там. Премиальные и дополнительные выплаты, которые будет получать сотрудник, могут числиться в дополнительном соглашении к трудовому договору.

Для того чтобы рассчитать заработную плату можно воспользоваться автоматической программой. Вместе с тем, никто не запрещает складывать и умножать самостоятельно, главное учесть все необходимые показатели, а именно:

- Тариф

- Дополнительные расценки и начисления

- Информация о фактически отработанном времени

- Информация о времени нахождения на больничном или в офисе

- Информация об объеме выпущенной продукции (учитывается не всегда)

Для того чтобы не сделать ошибки, необходимо учитывать какая форма оплаты труда у работника. Она может быть сдельная или повременная

Как раз количество произведенной продукции учитывается в случае сдельной оплаты, тогда как отработанные часы необходимо принимать во внимание в случае повременной оплаты

○ Какое время исключается из расчетного периода?

Исчерпывающий список времени, исключаемого из расчетного периода, предусмотрен законодательно.

Пункт 5 Положения об особенностях порядка исчисления средней заработной платы:

При исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если:

- За работником сохранялся средний заработок в соответствии с законодательством Российской Федерации, за исключением перерывов для кормления ребенка, предусмотренных трудовым законодательством Российской Федерации.

- Работник получал пособие по временной нетрудоспособности или пособие по беременности и родам.

- Работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника.

- Работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу.

- Работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства.

- Работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации.

ТАРИФНАЯ СИСТЕМА И ЕЕ ЭЛЕМЕНТЫ

Каждый работник получает за свой труд заработную плату. На основании ст. 135 Трудового кодекса РФ (далее — ТК РФ) заработная плата устанавливается работнику трудовым договором в соответствии с действующими в организации системами оплаты труда. Дифференцировать заработную плату можно с помощью тарифной системы оплаты труда, когда вознаграждение за труд зависит от квалификации работника, сложности, количества и качества выполняемой им работы.

Согласно ст. 143 ТК РФ тарифная система оплаты труда включает в себя:

- тарифные ставки;

- оклады (должностные оклады);

- тарифную сетку;

- тарифные коэффициенты.

Основным элементом тарифной системы оплаты труда являются тарифные ставки.

Тарифная ставка — фиксированны размер оплаты труда работника за выполнение нормы труда определенной сложности (квалификации) за единицу времени (час, день, месяц) без учета компенсационных, стимулирующих и социальных выплат. Тарифная ставка первого разряда определяет минимальную оплату неквалифицированного труда в единицу времени.

Тарифная сетка — совокупность тарифных разрядов работ (профессий, должностей), определенных в зависимости от сложности работ и требований к квалификации работников с помощью тарифных коэффициентов. Тарифная сетка представляет собой шкалу соотношений в оплате труда работников различной квалификации.

Тарифный разряд отражает сложность труда и уровень квалификации работника, а квалификационный разряд характеризует уровень его профессиональной подготовки. Обычно первый разряд присваивается наименее квалифицированным должностям, а с повышением уровня сложности работы повышается и разряд.

Тарифный коэффициент устанавливает отношение тарифной ставки данного разряда к тарифной ставке первого разряда. Тарифный коэффициент показывает, во сколько раз ставка любого из разрядов сетки выше ставки первого разряда, коэффициент которого всегда равен единице. Соотношение тарифных коэффициентов крайних разрядов является диапазоном тарифной сетки. Сегодня чаще всего встречаются шести- и восьмиразрядные тарифные сетки с диапазоном, равным двум.

ОБРАТИТЕ ВНИМАНИЕ

Систему оплаты труда, размеры тарифных ставок, окладов, премий, иных поощрительных выплат организации определяют самостоятельно в коллективных договорах и внутренних локальных актах (положениях о премировании, положениях об оплате труда и т. д.). В различных организациях могут устанавливаться различные тарифные сетки, отличающиеся, например, количеством разрядов.

В коммерческих организациях нет обязательных тарифных сеток, введенных на законодательном уровне. Они могут разработать собственную тарифную сетку. Работодатель-частник вправе самостоятельно установить количество разрядов в тарифной сетке компании, размер тарифов и коэффициентов.

При разработке тарифных сеток нужно учитывать следующее: никто не должен получать зарплату ниже действующего минимального размера оплаты труда (МРОТ), а максимальный размер оплаты не ограничивается.

К СВЕДЕНИЮ

С 01.07.2016 минимальный размер оплаты труда в Российской Федерации установлен на уровне 7500 руб. (ст. 1 Федерального закона от 02.06.2016 № 164-ФЗ «О внесении изменения в статью 1 Федерального закона “О минимальном размере оплаты труда”»).

AccountingWeb

По законодательству в состав фонда заработной платы включаются выплаты в денежной и натуральной формах.

Под заработной платой в натуральной форме понимаются полученные за выполненные работы товарно-материальные ценности.

Фонд заработной платы включает:

— оплату за отработанное время, в том числе оплату труда лиц, принятых на работу по совместительству, а также оплату труда работников пенсионного состава;

-оплату за неотработанное время (оплату ежегодных и дополнительных отпусков, льготных часов, простоев не по вине рабочих и др.);

-единовременные поощрительные выплаты (разовые премии, вознаграждение по итогам работы за год и годовое вознаграждение за выслугу лет, материальная помощь, дополнительные выплаты при предоставлении ежегодного отпуска и другие единовременные поощрения)

-выплаты на питание, жилье, топливо(стоимость бесплатно предоставляемых работникам отдельных отраслей экономики питания, стоимость бесплатно предоставленных работникам жилья коммунальных услуг или суммы компенсации за не предоставление их бесплатно).

Источниками образования фонда оплаты труда являются:

— Средства бюджета;

— Внебюджетные средства. Доходы предприятий получаемые от:

выпуска и реализации продукции, выполнения работ, оказания услуг;

иные, предусмотренные законодательством поступления денежных средств, предусматривающих расходы по оплате труда и материальному стимулированию работников, включая денежные средства, переданные физическими и юридическими лицами в форме дара, пожертвования.

Начисляемые работникам суммы выплат можно разделить на четыре части:

расходы на оплату труда, относимые непосредственно на издержки производства(обращения),а также на эксплуатационные расходы непромышленных хозяйств, находящихся на балансе основной деятельности организации;

расходы на оплату труда по операциям, связанным с заготовлением и приобретением производственных запасов, оборудования к установке, осуществлением капитальных вложений;

выплаты в денежной и натуральной форме за счет остающейся на предприятии части прибыли и фондов потребления;

доходы, выплачиваемые работникам по вкладам в имущество организации и ценным бумагам.

Состав первой и третьей частей определен Положением о составе затрат, включаемых в себестоимость продукции (утвержденного постановлением Кабинета Министров Азербайджанской Республики №111 от 6 августа 1996г.)

В соответствии с Положением о составе затрат в себестоимость продукции включаются основная и дополнительная заработная плата основного производственного персонала. На счетах издержек производства и обращения отражают также выплаты стимулирующего характера (премии за производственные результаты, в том числе вознаграждении е по итогам работы за год, надбавки к тарифным ставкам и окладам)

Не включают в себестоимость продукции, а относят на уменьшение прибыли, остающейся в распоряжении предприятия, и другие целевые поступления, следующие выплаты работникам в денежной и натуральной форме, а также затраты связанные с их содержанием:

премии, выплачиваемые за счет средств специального назначения и целевых поступлений;

материальную помощь;

беспроцентную ссуду;

оплату дополнительно предоставляемых по коллективному договору отпусков работникам;

надбавки к пенсии, и другие надбавки, не связанные непосредственно с оплатой труда.

Единый налог на вмененный доход В соответствии с пп. 5 п. 2 ст. 346.26 НК РФ предпринимательская деятельность по оказанию автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными пр … Порядок оформления операций по приобретению векселей Операции, связанные с размещением денежных средств путем приобретения векселей сторонних векселедателей, должны совершаться в простой письменной форме путем заключения договора купли-продажи с век …

Безвозмездное пользование имуществом Передача объектов основных средств в безвозмездное временное пользование другой стороне, по которой последняя обязуется вернуть тот же объект в том состоянии, в каком она его получила, с учетом но …

Национальные проблемы рынка труда и размер российских зарплат

Почему в России сегодня зарплаты именно такие? Это связано с факторами, которые реализуются на отечественном рынке труда. Специалисты выделяют 7 основных проблем, связанных с текущим экономическим кризисом:

- Рост бедности работающего населения. В кризис люди не могут позволить себе долго оставаться без работы, поэтому соглашаются на худшие условия и более низкую оплату.

- Недостаточно работающее законодательство. Жесткие и негибкие законы по труду вынуждают искажать трудовые отношения (например, брать сотрудников без оформления). На практике слабо и не очень эффективно действуют институты, защищающие права сторон (профсоюзы, арбитражные суды, инспекции по труду).

- Заниженное доверие к работодателям и госурегулированию. Даже зафиксированный трудовой договор не является для сотрудника гарантией соблюдения его прав в действительности. Слабая деятельность профсоюзов и госинститутов.

- Недостаточный темп роста новых рабочих мест. Производительность экономики растет очень медленно в сравнении с другими развитыми странами. Старые рабочие места не устаревают и почти не заменяются более современными.

- Демографические причины – работающее население «стареет», повышается спрос на молодые, но необученные кадры.

- Работники старшего возраста получают мало, вследствие этого либо теряют квалификацию, либо перестают работать совсем, убирая с рынка труда свою рабочую силу.

- «Черное» оформление. Люди, работающие без официально заключенного трудового договора, не защищены законом, их плата за труд значительно ниже гарантированной, а доля их постепенно, но неуклонно растет.

Объективный анализ проблем отечественного рынка труда позволяет надеяться на шаги в сторону их скорейшего разрешения.

Как рассчитать пособие по больничному листу

Здесь также нужно вычислить среднедневной заработок, однако алгоритм для его расчета будет иным, нежели в случае с отпускными.

Сначала следует посчитать так называемый средний заработок. В общем случае его определяют за два календарных года, предшествующих году начала болезни. Так, если больничный выписан в 2021 году, то средний заработок считаем за 2020 и 2019 годы. В средний заработок входят все выплаты в пользу работника, на которые начислялись страховые взносы. В частности, отпускные и квартальные премии попадают в средний заработок, а больничные и декретные — не попадают.

Затем нужно вычислить средний дневной заработок. Для этого взять средний заработок и разделить на 730. Полученную сумму умножить на процент, соответствующий страховому стажу. Если стаж 8 и более лет — на 100%. Если стаж от 5 до 8 лет — на 80%. Если стаж менее 5 лет — на 60%. В итоге мы получим размер дневного пособия по временной нетрудоспособности. Его следует умножить на количество календарных дней болезни. Результатом этого умножения и будет итоговая величина пособия.

ВАЖНО

С апреля 2020 года действует правило. Если пособие по временной нетрудоспособности в расчете за полный календарный месяц менее МРОТ (12 130 руб.), то больничные выплачиваются в размере МРОТ за полный календарный месяц. Тогда размер дневного пособия — это МРОТ, деленный на число календарных дней месяца, на который приходится болезнь. Общий размер выплаты — это дневное пособие, умноженное на число календарных дней болезни в каждом календарном месяце. Если введен районный коэффициент, то МРОТ определяется с учетом такого коэффициента (подробнее см.: «Больничные в 2021 году: временный порядок расчета пособий сделали постоянным»).

Для пособий по беременности и родам предусмотрены свои особенности. Средний заработок считаем так, как описано выше, а вот средний дневной заработок — по-другому. Разница в том, что средний заработок мы делим не на 730 дней, а на количество календарных дней в двух предыдущих годах за минусом дней, когда женщина была на больничном, в декретном отпуске, в отпуске по уходу за ребенком; а также дополнительных оплачиваемых выходных по уходу за детьми-инвалидами и дней, когда женщину освобождали от работы по законам РФ с полным или частичным сохранением зарплаты. Полученную сумму всегда умножаем на 100% вне зависимости от страхового стажа.

Рассчитывайте зарплату и пособия по актуальным на сегодня правилам

Начиная с 2021 года, во всех регионах вводится следующая система. Пособие по временной нетрудоспособности за первые 3 дня работник получает от работодателя, за все остальные дни — напрямую от ФСС. Пособие по БИР в полном объеме — напрямую от ФСС (см. «С 2021 года во всех регионах России пособия будут выплачиваться напрямую из ФСС»).

Подробнее о начислении больничных можно прочитать в статье «Оплата больничного листа в 2021 году».

Что говорит ст. 139 ТК РФ о среднедневной зарплате?

В ст. 139 ТК РФ указываются 2 ситуации, когда при расчете СРЗ используется среднедневной заработок (СРДЗ):

- расчет отпускных;

- исчисление компенсации за неиспользованный отпуск.

СРДЗ исчисляется по разным алгоритмам в зависимости от того, в календарных (СРДЗк) или рабочих (СРДЗр) днях предоставляется отпуск:

СРДЗк = ЗП / 12 / 29,3,

СРДЗр = ЗП / КД,

где: 29,3 — среднемесячное число календарных дней;

КД —число рабочих дней при шестидневке.

ВАЖНО! Помимо описанных ситуаций, СРДЗ при исчислении СРЗ применяется и в иных случаях, предусмотренных ТК РФ, кроме определения СРЗ при суммированном учете рабочего времени (п. 9 постановления Правительства РФ «Об особенностях порядка исчисления средней заработной платы» от 24.12.2007 № 922)

Налоги на заработную плату

Рассчитывая заработную плату, не стоит забывать о налогах. Так, работодатель обязан выплачивать в фонд страховых взносов 30% от суммы насчитанной заработной платы.

Кроме того, у сотрудников снимается 13% от заработной платы в НДФЛ. Рассмотрим, как происходит начисление налога.

В первую очередь, налог насчитывается на всю сумму заработной платы кроме случаев, в которых действует вычет на налог. Так, из общей суммы заработной платы высчитывается вычет на налог и только затем на полученное значение считается налоговая ставка.

Права на вычет на налог имеет ряд социально незащищенных категорий, перечень которых прописан в статье 218 НК РФ. К ним относятся:

- Ветераны ВОВ, инвалиды, деятельность которых была связана с АЭС. Вычет на налог составляет 3000 рублей.

- Инвалиды, участники ВОВ, военнослужащие – 500 рублей.

- Родители, на иждивении которых находится один или два ребенка – 1 400 рублей.

- Родители, на иждивении которых находится от трех детей – 3 000 рублей.

Для последних двух категорий действует ограничение. Так, после того как сумма полученной заработной платы с начала календарного года достигнет 280 000 рублей, налоговый вычет не применяется до начала следующего календарного года.

Пример:

Заработная плата за месяц Ивана Ивановича составила 14 000 рублей, так как он проработал полный месяц. Он получил инвалидность во время работы на АЭС. Таким образом, его налоговый вычет составит 3 000 рублей.

Налог НДФЛ рассчитывается для него следующим образом:

(14 000 – 3 000)*0.13= 1430 рублей. Это та сумма, которую должны удержать при получении заработной платы.

Таким образом, он получит на руки: 14 000 – 1430 = 12 570 рублей.

Второй пример:

Алла Петровна мать двух несовершеннолетних детей. Ее заработная плата составляет 26 000 в месяц. К декабрю общая сумма выплаченной ей заработной платы составит 286 000 рублей, следовательно, к ней не будет применен вычет к налогу.

Как часто применяется статья 139 Трудового кодекса РФ?

Статья 139 ТК РФ посвящена алгоритму расчета среднего заработка (СРЗ) и применяется в повседневной трудовой деятельности любой компании.

Однако знакомы с этой статьей и пользуются ею не все члены трудового коллектива, а только специально обученные люди (бухгалтеры, экономисты или иные финансовые работники).

ВАЖНО! В ст. 139 ТК РФ определена общая схема расчета СРЗ для всей совокупности случаев ее исчисления

Тот факт, что большинство работников не умеют рассчитывать СРЗ и с трудом могут определить, что это такое, не означает их полное отстранение от процесса применения ст. 139 ТК РФ. Каждый из них должен понимать, в каких случаях их оплата труда будет зависеть от СРЗ и как это может отразиться на получаемых ими итоговых суммах.

Перечислим ситуации, когда приходится применять такой расчет при:

- определении сумм отпускных;

- оплате командировок и больничных;

- расчете оплаты выходных дней по уходу за ребенком-инвалидом;

- выплатах работникам при сокращении штата;

- «прощальных» выплатах руководителю, если с ним решил расстаться собственник;

- в иных предусмотренных законодательством ситуациях.

В каких случаях выплачивается?

Дополнительный отпуск, так же как и основной, подлежит оплате в соответствии с рассчитанным размером средней заработной платы за день. Для некоторых случаев, относящихся к дополнительной зарплате, предусмотрены свои особенности при расчете и при планировании ФЗП:

Оплата больничных листков. Основную часть расходов в этом случае на себя берет не предприятие, а фонд социального страхования. Именно он выделяет средства на оплату больничных сотрудникам. Что касается работодателя, то он должен оплатить только первые три дня. Поэтому при планировании фонда нужно учитывать только эти три дня.

При этом размер выплат не одинаков для всех работников – он зависит от страхового стажа каждого из них:

- если величина страхового стажа меньше 5 лет, то работник получит оплату в размере 60% от средней зарплаты;

- если стаж находится в пределах 5-8 лет, то величина компенсации составит 80%;

- при более чем восьмилетнем стаже работы сотрудник может рассчитывать на стопроцентную оплату болезни.

Также 100% оплаты, вне зависимости от стажа, полагается:

- ветеранам ВОВ;

- сотрудникам, которые получили трудовое увечье или профзаболевание;

- работающим инвалидам;

- сотрудницам, которые находятся в отпуске по БиР.

- лицам, на иждивении у которых находится трое (и больше) несовершеннолетних детей.

Оплата отпусков. Происходит на основании рассчитанного размера средней зарплаты сотрудника за один день. При этом расчетный период – предыдущий год, то есть 12 месяцев. Нужно сложить сумму полученной работником заработной платы за данный период и разделить ее сначала на количество месяцев (то есть на двенадцать), а потом на среднемесячное число календарных дней (на 29,4). Далее это значение умножается на общее количество дней отпуска.

Совокупная продолжительность отпуска работникам установлена в размере 28 календарных дней, однако в некоторых случаях предоставляются еще и дополнительные отпуска.

Остальные дополнительные нерабочие часы, подлежащие оплате (перерывы для кормящих матерей, время, потраченное на выполнение государственных обязанностей или на пребывание в командировках) оплачивается работнику в соответствии со средним размером его заработной платы.

При этом расчет средней зарплаты немного отличается от того способа, который использовался для отпусков: нужно разделить фактически начисленную сумму заработной платы за весь период (с учетом всех вознаграждений и премий) на количество фактически отработанных дней.

Как учитывают этажность дома?

Для расчета площади застройки учитывается этажность. Учитывают следующие уровни:

- технический;

- мансарда;

- надземный;

- цоколь.

Предупреждение

Учитывают конфигурацию каждой застройки. Расчет ведут для каждого этажа отдельно. Измерения проводят по нижнему уровню, внутри стен с чистовой отделкой.

Если стена стоит не под прямым углом по отношению к полу, а имеет угол наклона, то измеряют длину и ширину комнаты также по нижнему уровню.

Площадь мансарды рассчитывают в пределах внутренних стен и пазух чердака.

В формулу включают помещения со вспомогательным назначением, в том числе следующие:

- кухня;

- коридор;

- санузел;

- ванная комната;

- встроенный шкаф;

- кладовая;

- лестницы внутри дома или квартиры.

Вся площадь вспомогательных комнат представляет собой сложение площади каждого вспомогательного помещения.

ФОТ: что включает в себя

Успешное функционирование предприятия невозможно без четкого понимания структуры и начислений на ФОТ.

Понятие включает в себя все предстоящие расходы организации, нацеленные на оплату услуг наемных работников. Чтобы понять, из чего состоит ФОТ, необходимо включить в общую сумму не только зарплатную часть отчислений, но и премии, оплату надбавок, иного рода компенсаций и премий в пользу персонала.

Показатель учитывается при анализе эффективности работы каждого структурного подразделения, отдела, всего предприятия, с целью совершенствования системы выплат и оптимизации затрат. Важную роль играет этот параметр и при расчете будущих пенсионных выплат, ведь отчисления в ПФР и ФСС ведутся с учетом фонда предприятия.

Чтобы правильно оценить показатель, следует разобраться, из чего состоит ФОТ. В его структуру входит:

- Зарплата сотрудников, выплачиваемая регулярно, независимо от результатов работы персонала.

- Выпущенная продукция предприятия в том объеме, который направлен в пользу сотрудников как часть вознаграждения сотрудников за их труд.

- Поощрение, денежное вознаграждение отличившимся работникам.

- Расходы на бесплатное питание, если оно организовано на предприятии.

- Надбавка за заработанный стаж, выслугу лет, беспрерывную продолжительную работу в организации.

- Компенсация по листкам временной нетрудоспособности.

- Оплата прогулов, допущенных не по вине персонала.

- Надбавки при переводе работников на должности с меньшей оплатой.

- Расходы на проезд, проживание трудоустроенных граждан, у которых применяется вахтовый метод.

- Оплата труда привлеченных со стороны работников (ИП или юрлиц) с целью исполнения конкретного объема работ.

- Пенсионные отчисления в адрес сотрудников, вынужденных уйти на пенсию при особых обстоятельствах (при получении производственной травмы и инвалидности).

В понятие не входят иные расходы предприятия, имеющие отношение к сотрудникам:

- дивидендные выплаты;

- беспроцентные ссуды наемному персоналу из средств предприятия;

- пособия по линии социального страхования, уплачиваемые из бюджетных средств;

- премии работникам, показавшим высокие результаты труда за год;

- оказание адресной матпомощи нуждающемуся сотруднику;

- компенсационные выплаты, связанные с инфляцией.

Потребуется детальное изучение всех составляющих отчислений, чтобы выяснить, как посчитать фонд оплаты труда, исключая из него однократные, нерегулярные перечисления, организованные по линии СоцСтраха.

Отличие от ФЗП

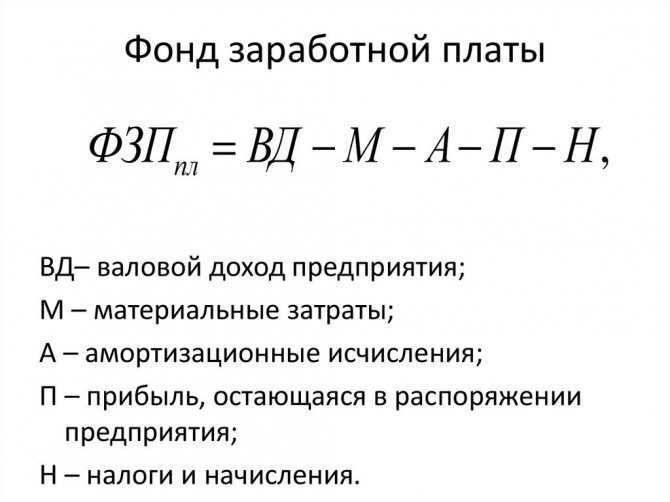

Часто при обсуждении средств предприятия, направляемых на оплату работникам, звучат слова о зарплатном фонде. Хотя его назначение сходно с предыдущим понятием, фонд заработной платы – это более узкий показатель, объединяющий исключительно зарплатные отчисления после вычета соцвыплат, авансов, иных выплат за рассматриваемый период времени.

Чтобы понять, что фонд заработной платы включает в себя, можно использовать пример:

- На предприятии за месяц было выплачено сотрудникам 450 тысяч рублей, включая зарплату за предыдущий месяц (220 тысяч рублей) и авансовый платеж по текущему периоду (150 тысяч рублей).

- Учитывая, что часть отчислений приходится на авансовые платежи, ФОТ текущего месяца остался прежним – 450 тысяч рублей, а ФЗП – это 370 тысяч рублей.

Определить, что входит в фонд заработной платы, несложно – это выплаты в адрес сотрудников согласно принятой системы оплаты, действующими ставками, окладами, согласованными расценками на услуги:

- оплата труда;

- доплата;

- надбавка;

- премия;

- компенсация за условия труда.

Что такое индексация заработной платы

Сюда не входят социальные отчисления в пользу работников, а сумма формируется исключительно за счет оплат, связанных с трудом наемного персонала.

В редких случаях возможно совпадение показателей ФОТ и ФЗП, если организация не выплачивает поощрительные суммы, а трудовой доход персонала состоит только из зарплаты по договору с учетом потраченного времени и премии, входящей в структуру заработка.

Разновидности фонда

Расчет фонда ведется за конкретный период времени. Исходя из этого, различают следующие варианты ФОТ:

- Годовой, с расчетом за последний временной отрезок. Этот показатель используется чаще для уточнения сумм, потраченных на оплату труда.

- Месячный, с рассмотрением показателей за выбранный месяц. Необходим для составления отчетов и анализа текущих показателей деятельности предприятия.

- Дневной. Показатели оплаты за день используются реже, и часто связаны с потребностью анализа ситуации с расходами на зарплату.

- Часовой. Расчет показателя за час работы применяют только в компаниях, где применяется почасовой метод оплаты.