Депонирование заработной платы

Содержание:

- Проводки по начислению пени по страховым взносам

- Бухгалтерский учет заработной платы 2020 | Проводки по зарплате: начисление, удержание, выплата — Контур.Бухгалтерия

- Выдана из кассы заработная плата: проводка –

- Как сделать возврат переплаты в 1С ЗУП 8.3?

- Авансы выданные

- Ведение зарплаты на 70 счете

- Корреспонденция с другими счетами

- Типовые проводки по 71 счету

- Счет 50. Касса: проводки по бухучуту при поступлении средств и документов

- Депонированные деньги, налоги и взносы

- Отображение в проводках начисленной зарплаты

- Как формируется оборотно-сальдовая ведомость по счету 70?

Проводки по начислению пени по страховым взносам

После расчета выплат в пользу работников должны быть начислены страховые взносы на заработную плату, проводка (одна или несколько) по которым формируется по определенным правилам. Используется с этими целями счет 69. Для удобства расчетов открываются субсчета, каждый из которых соответствует одному из видов страховых взносов. Например, организация вправе проводить отчисления на социальные нужды, проводка при этом содержит счета:

- 69.01 ― расчеты в ФСС по соцстрахованию;

- 69.02.7 ― начисления на обязательное пенсионное страхование;

- 69.03.1 ― взносы на обязательное медстрахование;

- 69.11 ― отчисления на травматизм в ФСС.

При расчете начислений счет 69 корреспондирует по Дт с соответствующими счетами затрат (20, 23, 25, 26, 44). Если в организации имеется несколько структурных подразделений, начисление страховых взносов проводки сформирует в зависимости от принадлежности работников к той или иной производственной сфере.

Некоторые организации в силу специфики своей деятельности должны создавать резервы на оплату предстоящих отпусков. Относится это к средним и крупным плательщикам, которые не вправе вести упрощенный бухгалтерский учет

Формирование суммы резерва должно происходить не только с учетом отпускных выплат, необходимо взять во внимание и расходы по страховым взносам. Соответственно операция отчисления в резервный фонд проводки предполагает следующие:

- Дт 20, 25, 44 ― Кт 96 ― формирование резервов.

- Дт 96 ― Кт 70 ― начисление отпускных выплат.

- Дт 96 ― Кт 69 ― использование части резервного фонда для начисления страховых взносов.

https://youtube.com/watch?v=oUlt8hGXQG4

Формирование резерва возможно помесячно или поквартально. Размер отчислений может зависеть от фонда оплаты труда или формироваться отдельно по каждому работнику.

Пример 2

В случае несвоевременного погашения задолженности по взносам организации придется оплатить сумму полученных пеней. И здесь уже появляются некоторые нюансы. Ведь в случае, когда начислены страховые взносы, проводка принимает вид ― Дт счета затрат ― Кт 69.

При появлении пеней используется счет 99. Проводки по начислению пени по страховым взносам отражаются в учете следующей записью: Дт 99 ― Кт 69 (используется требуемый субсчет). Погашение задолженности по пеням сформирует в учете запись: Дт 69 (соответствующий субсчет) ― Кт 51.

Страховое обеспечение начисляется практически на все виды доходов трудящихся, которые получены ими в качестве вознаграждений за труд. К примеру, произведены отчисления на социальные нужды со следующих видов выплат:

- заработная плата (должностной оклад или тарифная ставка);

- стимулирующие и компенсационные выплаты (премии, доплаты за переработку, ночные и праздничные);

- районные и территориальные доплаты и коэффициенты;

- оплата очередных трудовых отпусков, а также учебных и прочих;

- иные виды выплат (например, командировочные, доплаты за совмещение и прочие);

- выплаты по договорам ГПХ, авторского заказа, подряда.

А вот полностью освобождены от налогообложения СВ все виды государственных пособий (по болезни, беременности и родам, единовременные выплаты), материальная помощь, пособия по безработице, льготные выплаты, пенсии и аналогичные виды доходов.

Для отражения операции «начислены страховые взносы на заработную плату» проводка составляется с использованием специального счета бухучета 69 «Расчеты по социальному страхованию и обеспечению» (Приказ Минфина № 94н).

Для детализации данных по каждому виду страхового обеспечения в плане счетов предусмотрены специальные субсчета:

69.1 — для отражения операций по социальному обеспечению граждан (ВНиМ и НС и ПЗ).

- 69.2 — для начисления СВ в части ОПС;

- 69.3 — информация о начисленных СВ по ОМС.

Стоит отметить, что работодатель начисляет СВ только на фонд заработной платы, то есть с суммы налогооблагаемых выплат и вознаграждений за труд. Никаких удержаний из заработка граждан при исчислении СВ не производится.

Напомним, что при создании резерва по отпускам в бюджете необходимо предусмотреть аналогичные отчисления в резервный фонд, проводки и особенности расчета — в статье «Как рассчитать резерв отпусков в 2018 году».

Бухгалтерский учет заработной платы 2020 | Проводки по зарплате: начисление, удержание, выплата — Контур.Бухгалтерия

Мы не будем подробно рассматривать расчет зарплаты, а разберем проводки, которые формируются в бухгалтерском учете после выполнения расчетов для каждого сотрудника.

Этапы работы по учету зарплаты в организации:

Для учета всех операций, связанных с оплатой труда, используется 70 счет «Расчеты с персоналом по оплате труда». По кредиту этого счета отражаются начисления, по дебету — НДФЛ, другие удержания и выплаты зарплаты.

Проводки по начислению зарплаты, удержаниям, начислению НДФЛ и страховых взносов обычно делаются последним числом месяца, за который начислена зарплата.

Проводки по выплате зарплаты и уплате НДФЛ и взносов — в день фактического перевода (выдачи) денежных средств.

Начисление заработной платы

Расходы на заработную плату списываются на себестоимость продукции или товаров, поэтому с 70 счетом корреспондируют следующие счета:

- для производственного предприятия — 20 счет «Основное производство» или 23 счет «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные (управленческие) расходы», 29 «Обслуживающие производства и хозяйства»;

- для торгового предприятия — 44 счет «Расходы на продажу».

Проводка выглядит следующим образом:

Д20 (44,26,…) К70

Эта проводка делается на общую сумму начисленной зарплаты за месяц, либо по каждому сотруднику, если учет на 70 счете организован с аналитикой по сотрудникам.

Проводка по начислению аванса аналогичная. Её дата зависит от способа расчетов, установленного в организации:

1. Если аванс выплачивается в фиксированной сумме от месячного оклада работника, то проводка по начислению аванса не нужна. Сделайте только проводку по начислению зарплаты за месяц в последний день этого месяца;

2. Если аванс зависит от времени, которое работник фактически отработал в первой половине месяца, то, как правило, дополнительно делают резервные удержания НДФЛ, алиментов и других выплат. Проводку по начислению аванса создайте по окончании первой половины месяца, за который он начислен. На ту же дату сформируйте проводку по удержаниям.

Удержания из заработной платы

Удержания из зарплаты уменьшают сумму начислений и проходят по дебету 70 счета. Как правило, одно удержание есть у всех сотрудников — это НДФЛ. Здесь 70 счет корреспондирует с 68 счетом «Расчеты по налогам и сборам», проводка:

Д70 К68

В проводках по другим удержаниям и резервным удержаниям по НДФЛ меняется счет по кредиту, в зависимости от того, куда оно уходит. Например, при удержании по исполнительному листу в пользу третьего лица используется 76 счет «Расчеты с разными дебиторами и кредиторами», проводка:

Д70 К76

Начисление и удержание НДФЛ и других выплат оформляют проводками в последний день месяца, за который начислена зарплата. Проводки по уплате НДФЛ — в день списания денег со счета или выдачи из кассы.

Начисление страховых взносов

В проводках по страховым взносам не участвует 70 счет, т.к. они не начисляются работникам и не удерживаются из их зарплаты.

https://www.youtube.com/watch?v=FFU5tJ4EtDY

Страховые взносы относятся на себестоимость продукции, т.е. проходят по дебету счетов 20 (26, 29, …) или 44 в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению». У 69 счета обычно бывают субсчета для каждого взноса. Проводка:

После того, как зарплата начислена по кредиту 70 счета, а по дебету 70 счета удержан НДФЛ и другие удержания, оставшаяся часть выплачивается работникам. Выплата может проходить как из кассы, так и через банк (деньги переводятся на счета работников с расчетного счета организации), т.е. 70 счет корреспондирует либо со счетом 50 «Касса», либо с 51 счетом «Расчетный счет», проводка:

Перечисление НДФЛ и взносов

Не позднее дня, следующего за днем выплаты зарплаты, организация обязана заплатить НДФЛ. Страховые взносы, включая взносы на травматизм, уплачиваются до 15 числа следующего месяца. Оплата у организаций происходи только с расчетного счета (счет 51), закрывается задолженность перед ИФНС и фондами (счета 68 и 69). Проводки:

Д69 К51 — уплачены взносы

Пример начисления зарплаты с проводками

Сотрудникам была начислена зарплата за март 2020 года, удержан НДФЛ, рассчитаны страховые взносы. Учет по 70 счету ведется без аналитики по сотрудникам, по 69 счету — с субсчетами по каждому взносу. Расходы на зарплату и взносы относятся на 20 счет.

10.04.2020 г. – выплачена зарплата, уплачен НДФЛ,

Выдана из кассы заработная плата: проводка –

Из кассы выдана заработная плата – проводка обязательно должна быть составлена сотрудником, ответственным за ведение учета на предприятии.

В этой статье рассмотрен порядок ее составления, а также приведен перечень документов, на основании которых трудящемуся будет выдана заработная плата из кассы.

Работникам выдана заработная плата из кассы: составляем проводку

Проводка в случае, когда из кассы выдана депонированная заработная плата

Работникам выдана заработная плата из кассы: составляем проводку

Законодатель не устанавливает обязанности работодателя по выплате зарплаты в определенной форме, поэтому на некоторых предприятиях трудящиеся до сих пор получают заработанные деньги наличностью, выстояв очередь в кассу.

Формирование проводок по результатам выдачи зарплаты наличными средствами отличается от последовательности составления проводок по перечислению денег через банковскую организацию: прежде всего, работа ведется с использованием различных кредитовых счетов.

Для фиксации операций по взаиморасчетам с работниками в бухучете применяется счет 70. Кредит этого счета отображает задолженность предприятия перед сотрудниками, а дебет — выплаты, осуществляемые с целью ее погашения.

Счет ДтСчет КтПроводка

Сумма

7050.1Выдача зарплаты из кассы

Сумма выплаты

Выдача наличных средств производится с использованием ведомости, составленной по форме № Т-53, а также расходного кассового ордера по форме № КО-2.

Проводка в случае, когда из кассы выдана депонированная заработная плата

Депонированная заработная плата — это деньги, по каким-либо причинам не выплаченные работникам и отправленные обратно в банк. Она выдается в следующий предусмотренный для выплаты заработка день, а на некоторых предприятиях устанавливается отдельный день выдачи.

ВАЖНО! Очевидно, что при составлении проводки будет использован дебетовый счет, отличный от счета, на котором отображается стандартная выдача заработной платы из кассы. Операция в такой ситуации будет осуществлена с использованием субсчета под номером 76.4 «Расчеты по депонированным суммам»

Бухгалтером составляется следующая проводка:

Счет ДтСчет КтПроводка

Сумма

76.450.1Выдача депонированной зарплаты из кассы

Сумма выплаты

Итак, проводка по выданной из кассы зарплате предельно простая и включает в себя всего два счета: Дт 70 и Кт 50.1. В том случае, если выдаваемые средства являются депонированными (т. е. выплачиваемыми не в установленный день), в качестве дебетового счета применяется субсчет, которому присвоен номер 76.4.

Проводки по выдаче заработной платы

Каждый сотрудник предприятия имеет материальную заинтересованность – получение денежного вознаграждения. Зарплата — это вознаграждение за труд, выплачиваемое в зависимости от квалификации работника, сложности, качества, количества и условий производимой работы. Как составить бухгалтерские проводки по выдаче заработной платы рассмотрим далее.

Выдана из кассы зарплата проводка

Каждый сотрудник предприятия имеет материальную заинтересованность – получение денежного вознаграждения. Зарплата — это вознаграждение за труд, выплачиваемое в зависимости от квалификации работника, сложности, качества, количества и условий производимой работы. Как составить бухгалтерские проводки по выдаче заработной платы рассмотрим далее.

1) Получены наличные деньги в кассу с расчетного счета – 500руб

В бухгалтерского учете кроме двойной записи существует и одинарная запись, отражающая на забалансовых счетах и учитывающаяся за балансом.Организация-покупатель получила от поставщика товарно-материальные ценности на 20 000 руб. по которым на законных основаниях отказалась от оплаты.

Приняты товары на ответственное хранение:

Дт 002 — 20 000 руб.

При возврате поставщику:

Кт 002 — 20 000 руб.https://www..com/watch?v=2j9Os6zoBF4Бухгалтерская проводка бывает простой и сложной.

Простая бухгалтерская проводка – запись хозяйственной операции по дебету и кредиту другого счета.

Сложная бухгалтерская проводка – запись по дебету нескольких счетов и кредиту одного счета или по дебету одного счета и кредиту нескольких счетов. Однако, суммы по дебету и кредиту должна быть равны.

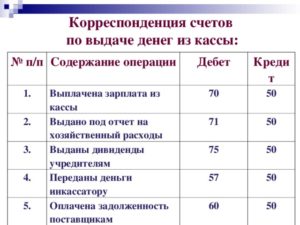

1. Из кассы выдана заработная плата работникам организации — 47 000 руб.Составим простую бухгалтерскую проводку:Дт 70- Кт 50 47 000 руб.2. Выдана из кассы заработная плата работникам организации — 47 000 руб. и деньги подотчет на командировку — 3000 руб.Составим сложную проводку:Дт 70 47 000 руб.Дт 71 3 000 руб.Кт 50 50 000 руб.Сложную проводку можно выразить двумя простыми проводками:Дт 70 — Кт50 47 000 руб.

Дт 71 — Кт50 3000 руб.

Как сделать возврат переплаты в 1С ЗУП 8.3?

Отправить эту статью на мою почту

Как оформить возврат денежных средств излишне уплаченных сотруднику?

Если сотруднику организации выплатили сумму большую, чем ему полагается, то в программе за ним возникает задолженность.

Настрою вашу 1С. Опыт с 2004 года. Подробнее →

Эта задолженность может быть учтена при последующих выплатах сотруднику, либо возвращена им. Оформить возврат такой задолженности можно используя документ «Возвраты сотрудниками задолженности».

Рассмотрим на примере. В феврале сотруднику Звягинцеву Ивану Петровичу была неверно начислена и выплачена заработная плата, после начисление зарплаты пересчитали и в итоге за сотрудником образовался долг в размере 3000 руб. Информацию о задолженности сотрудника можно увидеть в отчете «Расчетный листок». Сумма долга отражается в полях «Долг работника на начало» и «Долг работника на конец». Так на апрель за Звягинцевым И.П. числится долг, который он готов вернуть в кассу организации.

Оформим возврат переплаты в 1С. Документ «Возвраты сотрудниками задолженности» доступен в разделе «Выплаты» и предназначен для отражения возврата только по одному сотруднику. Ввод нового документа выполняется при нажатии кнопки «Создать».

В шапке документа заполняются следующие поля:

• «Месяц» – это месяц, в котором будет оформлен возврат, независимо от того, когда была образована задолженность. При создании устанавливается текущий месяц ввода документа. В нашем примере это апрель

• «Организация» – выбирается из справочника организаций, либо, если в базе ведется учет только одной организации, то поле будет заполнено автоматически.

• «Сотрудник» – выбирается из справочника.

• «Дата» будет заполнена при создании документа автоматически текущим числом;

• «Номер» будет установлен автоматически при записи документа порядковым значением.

Заполнение табличной части будет выполнено автоматически, если в программе за сотрудником числится задолженность. Вам не надо самостоятельно добавлять строки и искать документы, по начислению которых образовался долг. Заполнение выполняется при выборе сотрудника всеми имеющимися долгами в разрезе документов начисления. Так при выборе сотрудника Звягинцев Иван Петрович в табличной части появиться строка с указанием долга, основанием которого является Начисление зарплаты и взносов.

Если бы за сотрудника числился и другой долг, например, отменена начисленная сотруднику компенсация, по которой уже была проведена выплата, эта задолженность была бы отражена отдельной строкой.

При необходимости заполненные данные можно скорректировать, например, если сотрудник возвращает сумму меньше, чем указано в документе, значение редактируется вручную.

В подвале документа указывается форма расчетов с сотрудником (наличная или безналичная), прописывается номер и дата платежного документа, которыми в бухгалтерии оформляется приход денежных средств в кассу или на расчётный счет организации.

Так же в документе можно ввести дополнительную информацию в виде текстового сообщения в поле «Комментарий».

Поле «Ответственный» заполняется автоматически пользователем, оформившим документ в автоматизированной системе.

Заполненный документ необходимо провести. Возврат переплаты в 1С проведен, результат закрытия задолженности так же можно увидеть в отчете «Расчётный листок».

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

КАЖДЫЙ ДОЛЖЕН ЗАНИМАТЬСЯ СВОИМ ДЕЛОМ! ДОВЕРЬТЕ НАСТРОЙКУ «1С» ПРОФЕССИОНАЛУ. ПОДРОБНЕЕ →

Обсудить статью на 1С форуме?

Авансы выданные

Аванс выданный — это предоплата поставщику в счет будущих поставок, выполненных работ или услуг. Перечисление аванса для поставщика не означает получения экономической выгоды, так как поставщик по разным причинам может не выполнить обязательства по договору: не отгрузить товар, не оказать услугу. В этом случае аванс возвращается на счет покупателя, если перечислялся через банк, либо в кассу — если получен наличными.

Обязательства возвратить задаток у поставщика в общем случае нет.

Для учета НДС с авансов в плане счетов существует субсчет на 76 счете, чаще всего его код 76.АВ.

Покупатель может принять НДС к вычету только при соблюдении следующих условий:

- Наличие в договоре условия об авансе;

- Документы, подтверждающие перечисление предоплаты;

- Поставка товаров (услуг и пр.) предназначается для использования в облагаемой НДС деятельности;

- Наличие СФ поставщика с выделенным налогом.

Покупатель не имеет права принять НДС к вычету, если не соблюдены все вышеперечисленные условия. Принятие к вычету НДС — это не обязанность, а право организации-покупателя.

Если организация решает использовать вычет НДС с аванса выданного, то после оказания услуги и закрытия этого аванса, она будет обязана этот НДС восстановить в бюджет.

Авансы выданные — проводки

| Дт | Кт | Описание операции | Сумма | Документ |

| 60.2 | 51 | Перечисление аванса | 23 600 | Платежное поручение исх. |

| 19 | 60.2 | НДС с аванса | 3 600 | Счет-фактура на аванс (полученный) |

| 68 | 76(авансы) | Вычет НДС с аванса | 3 600 | Книга покупок |

| 10 | 60.1 | Полученный товар оприходован | 20 000 | Накладная |

| 19 | 60.1 | Отражен входящий НДС | 3 600 | СФ поставщика |

| 60.1 | 60.2 | Зачет аванса | 23 600 | Бухгалтерская справка |

| 60.2 | 68 | Восстановлен НДС с аванса | 3 600 | Книга продаж |

Ведение зарплаты на 70 счете

На нем учитываются все расчеты с персоналом:

- по оплате труда, включая основную и дополнительную зарплату, а также поощрительные и компенсационные выплаты;

- по начислению и выплате материальной помощи, пособий и компенсаций;

- по оплате отпускных и компенсаций за неиспользованный отпуск;

- по удержаниям из зарплаты в счёт компенсации потерь от брака, недостач, хищений, порчи материальных ценностей, и т.п.;

- по оплате работниками профсоюзных взносов, коммунальных и других услуг;

- по удержаниям из зарплаты по исполнительным листам на основе решения суда, и др.

По кредиту в проводках счёта 70 отображаются суммы задолженности предприятия/организации перед работником, по дебету – уменьшение такой задолженности вследствие осуществления выплат заработной платы либо других причитающихся работникам сумм в соответствии с законодательством, или возникновения задолженности работника перед предприятием.

Аналитические счета к счету 70 могут открываться по группам работников (по подразделениям) и по каждому работнику отдельно.

Основные корреспондирующие счета к счёту 70 при начислении зарплаты определяются видом деятельности предприятия (организации):

- в производстве – счёт 20 (для работников основного производства), счет 23 (для работников вспомогательных производств), 25 (для работников, занятых в управлении и обслуживании цехов и/или участков), 26 (для работников заводоуправления и специалистов), 29 (для работников обслуживающих производств и хозяйств);

- в торговле и сфере обслуживания – счёт 44.

При начислении пособий используются счета, предназначенные для расчётов с внебюджетными фондами (субсчета счёта 69). При начислении отпускных и сумм выплат вознаграждений за выслугу лет используется бухгалтерский счёт 96, и т.д.

Все перечисленные начисления производятся по дебету указанных счетов и по кредиту счёта 70.

Смотрите пошаговую инструкцию по начислению и выплате зарплаты в 1С 8.3:

Корреспонденция с другими счетами

Этот бухсчет может взаимодействовать со многими другими счетами при выполнении проводок. По дебету этого счета корреспонденция производится в кредит:

- 50 Выдача подотчетных денежных средств из кассы;

- 51 Перечисление подотчетных средств со счета на банковскую карту;

- 52 Выдача подотчетных средств в иностранной валюте при командировке заграницу;

- 55 Выдача подотчетных средств со спецсчетов;

- 76 Выдача подотчетных денежных средств по реестру банка;

- 79 Выдача денег подотчет из кассы отдельного подразделения организации или из ее филиала;

- 91 Учет списания разниц курсов валют, если выдача была в иностранной валюте.

Корреспонденция с большим количеством счетов объясняется общностью 71 бухсчета Кредит счета корреспондирует с дебетом следующих счетов:

- 07 Оприходование инструментария для работ, которые было куплено на подотчетные деньги;

- 08 Учет затрат на покупку внеоборотных активов;

- 10 Учет материалов, купленных на подотчетные суммы;

- 11 Оформление скота для от корма, который был приобретен с помощью подотчетной выплаты;

- 15 Учет купленных материалов на соответствующие средства, если учетной политикой это определено;

- 20 Списание денежных средств на ОП;

- 23 Списание подотчетных денежных средств на ВП;

- 25 Списание денежных средств на расход общепроизводственного характера;

- 26 Списание подотчетных денег на расход административного характера;

- 28 Списание сумм подотчета на исправление браков;

- 29 Списание денег на расход для обслуживания и подсобных структур;

- 41 Отражение покупки товарно-материальных ценностей на подотчетные деньги;

- 44 Оформление материальных средств на общие затраты по реализации ГП;

- 45 Приобретение товарно-материальных ценностей, еще непоступивших на склады предприятия;

- 50 Возврат неизрасходованных сумм в кассу организации;

- 51 Возврат неизрасходованных сумм на расчетные счета в банках;

- 52 Возврат неизрасходованных сумм на валютные расчетные счета в банках;

- 55 Возврат неизрасходованных сумм на специальные счета в банковских учреждениях;

- 70 Оформление удержания денег, которые не были возвращены сотрудником из его заработной платы. Удержание однократно;

- 73 Оформление удержания денег, которые не были возвращены сотрудником из его заработной платы. Удержание многократно;

- 76 Учет погашения задолженности перед контрагентом по работам или услугам, списанным ранее;

- 79 Оформление передачи долгов филиалам или отдельным структурам;

- 91 Учет недостач материалов, характеризуемый естественными убытками при курсовых разницах, если сумма была выдана в иностранной валюте;

- 94 Учет недостач при отсутствии подтверждения израсходования средств или когда деньги не были возвращены в кассу организации;

- 97 Оформление затрат подотчетных денег, которые будут списаны в будущих отчетных периодах;

- 99 Отражение списания средств на ликвидацию стихийных бедствий и чрезвычайных ситуаций.

Список корреспонденции по кредиту достаточно большой и в нем может учитываться множество операций

Типовые проводки по 71 счету

С используют для отражения операций с подотчетными лицами. При выдаче средств суммы проводятся по Дт 71, при отнесении расходов — по Кт 71.

Выдача средств работнику подотчет может производится как в наличной, так и в безналичной форме:

| Дт | Кт | Описание | Документ |

| 71 | 50 | Выданы средства наличными через кассу | Расходный кассовый ордер |

| 71 | 51 | Перечислены средства на банковскую карту | Платежное поручение |

| 71 | 55 | Выданы средства со специальных банковских счетов | Банковская выписка |

| 71 | 52 | Перечислены средства в иностранной валюте на банковскую карту | Банковская выписка |

| 71 | 50.3 | Выданы проездные документы сотруднику, который направляется в командировку | Расходный кассовый ордер |

В случае, если сумма выданных средств не была израсходована полностью, ее остаток может быть возвращен:

| Дт | Кт | Описание | Документ |

| 50 | 71 | Возврат средств сотрудником наличными через кассу | Приходный кассовый ордер |

| 52 | 71 | Зачисление остатка средств на специальный банковский счет | Банковская выписка |

| 55 | 71 | Зачисление остатка средств в иностранной валюте | Банковская выписка |

Операции с подотчетными лицами могут быть отражены с использованием счетов производства:

| Дт | Кт | Описание | Документ |

| 20 | 71 | Отражение подотчетных сумм в составе расходов основного производства | Авансовый отчет, подтверждающие документы |

| 23 | 71 | Отражение подотчетных сумм в составе расходов вспомогательного производства | Авансовый отчет, подтверждающие документы |

| 28 | 71 | Отражение подотчетных сумм в составе расходов на исправление брака | Авансовый отчет, подтверждающие документы |

| 29 | 71 | Отражение подотчетных сумм в составе расходов обслуживающего производства | Авансовый отчет, подтверждающие документы |

На предприятиях розничной торговли через подотчетное лицо могут быть понесены расходы на продажу:

| Дт | Кт | Описание | Документ |

| 44 | 71 | Отражение реализационных расходов, понесенных посредством подотчетного лица | Авансовый отчет |

Товары и материалы, приобретенные подотчетным лицом, отражаются в учете такими записями:

| Дт | Кт | Описание | Документ |

| 10 | 71 | Поступили материалы, приобретенные подотчетным лицом | Авансовый отчет |

| 41 | 71 | Поступили товары, приобретенные подотчетным лицом | Авансовый отчет |

Пример бухгалтерских проводок на 71 счете

Сотруднику ООО «Консул» Петренко С.П. были выданы средства под отчет в безналичной форме в сумме 2500 руб. для приобретения бумаги. Фактически Петренко С.П. израсходовал 2840 руб., НДС 433 руб., что подтвердил авансовым отчетом и товарным чеком. Перерасход в сумме 340 руб. был зачислен Петренко на банковскую карту.

В учете ООО «Консул» были сделаны такие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 71 | 51 | На банковский счет Петренко С.П. зачислены средства на хознужды | 2500 руб. | Платежное поручение |

| 10 | 71 | Поступила бумага, приобретенная Петренко (2840 руб. — 433 руб.) | 2407 руб. | Авансовый отчет, товарный чек |

| 19 | 71 | Отражена сумма НДС | 433 руб. | Авансовый отчет, товарный чек |

| 91.02.1 | 19 | НДС отражен в составе расходов | 433 руб. | Авансовый отчет, товарный чек |

| 71 | 51 | На банковский счет Петренко С.П. зачислена сумма перерасхода средств | 340 руб. | Платежное поручение |

Счет 71 в бухгалтерском учете — это отдельный бухсчет, предназначенный для отражения сумм, выданных подотчет работникам компании. Разберемся в особенностях его применения, обозначим проводки и правила их составления. КонсультантПлюс БЕСПЛАТНО на 3 дня Получить доступ

Счет 50. Касса: проводки по бухучуту при поступлении средств и документов

| 50.01 К 62.01 | получена оплата от покупателей за отгруженную продукцию |

| Д 50.01 К 62.02 | поступил аванс на счет от покупателей |

| Д 50.01 К 90.01 | оприходована розничная выручка за день |

| Д 50.01 К 76.02 | внесена сумма на счет предъявленных претензий по хозяйственному договору |

| Д 50.21 К 52 | сняты наличные с валютного счета в банке |

| Д 51.01 К 51 | получено в кассу с расчетного счета, проводка с рублевого счета |

| Д 50.01 К 55 | поступление наличных денег в кассу со специального счета |

| Д 50.01 К 75.1 | вклад в уставный капитал организации учредителем наличными |

| Д 50.01 К 50.02 | поступили деньги из операционной кассы в кассу организации |

| Д 50.01 К 79.2 | поступление наличных в кассу от обособленного подразделения |

| Д 50.01 К 70 | возврат в кассу излишне выданной зарплаты работником |

| Д 50.01 К 71 | возвращены сотрудником неизрасходованные подотчетные средства |

| Д 50.01 К 73.1 | возврат работником ранее полученного займа |

| Д 50.01 К 73.2 | взнос работником в счет погашения причиненного материального ущерба |

| Д 50.03 К 60.01 | получены путевки для работников, талоны на бензин |

| Д 50.01 К 50.01 | получена частичная оплата путевки от сотрудника |

Депонированные деньги, налоги и взносы

Если финансы для з/п получают из банка, НДФЛ с них перечисляется сразу по получении, той же датой (абз. 1 п. 6 ст. 226 НК РФ), еще до того, как открывается зарплатная ведомость для выплаты денег персоналу.

Выручка в наличной форме для выплаты заработанных денег позволяет удержать НДФЛ тогда, когда деньги отдаются рабочим (п. 4 ст. 226 НК РФ), а совершить налоговый платеж можно на следующий за зарплатой день.

Взносы в различные фонды социального страхования нужно производить независимо от дней выдачи зарплаты: для этого предусмотрен обязательный срок, не превышающий середины следующего за зарплатным месячного периода (ч. 5 ст. 15 Федерального закона от 24 июля 2009 г. № 212-ФЗ). Депонирование зарплаты никоим образом не влияет на эти сроки.

Отображение в проводках начисленной зарплаты

Стоит рассмотреть основные проводки, которые используются для отображения начисленной заработной платы (указанные суммы проводок взяты произвольно).

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 20 (23, 25, 26, 29) | 70 | Сумма заработной платы, которая начислена работникам основного производства (вспомогательного и обслуживающего, а также сотрудникам управления и обслуживания предприятия и цехов) | 200000 рублей | Справка-расчет |

| 44 | 70 | Величина заработной платы, которая начислена сотрудникам торговой сферы | 85000 рублей | Справка-расчет |

| 69 | 70 | Начисление работникам пособий из внебюджетных фондов (например, по причине болезни, из-за производственной травмы или по беременности и родам) | 17000 рублей | Справка-расчет |

| 91 | 70 | Заработная плата начислена сотрудникам, которые трудятся в необычной для предприятия сфере деятельности (например, занимаются обслуживанием переданных в аренду объектов) | 34000 рублей | Справка-расчет, договор аренды |

| 96 | 70 | Выплаты работникам начислены из резерва средств для предстоящих платежей и расходов (к ним относятся отпускные, награды за выслугу лет и т. п.) | 48000 рублей | Справка-расчет |

| 97 | 70 | Заработная плата начислена сотрудникам, которые занимаются работой с расходами, отнесенными в счет будущих периодов (чаще всего это различные виды разработки и испытания новой продукции, а также научные исследования) | 29000 рублей | Справка-расчет, акт о выполненных работах |

| 99 | 70 | Начисленная зарплата работникам, которые занимаются устранением последствий ЧС (аварий, стихийных бедствий, катастроф) | 19000 | Справка-расчет, акт о выполненных работах |

Очевидно, что в этом случае все операции отображаются по кредиту счета 70 и по дебету соответствующих ситуации счетов.

Как получить больничный лист в поликлинике — полная инструкция.

Если вы хотите узнать, как долго вам будут платить декретные, то наша информация вам пригодится.

Что такое государственная пенсия и как оформить ее инвалидам, читайте тут.

Как формируется оборотно-сальдовая ведомость по счету 70?

Оборотно-сальдовая ведомость по счету 70 дает детализированную информацию о состоянии расчетов с персоналом компании. Именно в ней можно просмотреть задолженность по заработной плате перед работниками и определить общий размер расходов на оплату труда.

Характеристика и назначение оборотно-сальдовой ведомости по сч. 70

Методика создания и заполнения оборотно-сальдовой ведомости по сч. 70

Характеристика и назначение оборотно-сальдовой ведомости по сч. 70

Описываемый регистр учета позволяет аккумулировать данные о сальдо на начало и конец периода, а также о суммах по дебету и кредиту сч. 70 «Расчеты с персоналом по оплате труда» за период. Вся информация должна быть представлена в разрезе сотрудников компании.

Методика применения сч. 70 утверждена в приказе Минфина РФ «Об утверждении плана счетов бухгалтерского учета» от 31.10.2000 № 94н. Основные требования к процедуре фиксации расчетов на сч. 70:

| Виды хозяйственных операций по дебету сч. 70 | Виды хозяйственных операций по кредиту сч. 70 |

| Перечисление на счет работника или выдача через кассу всех составных частей заработной платы, рассчитанных ранее, а также компенсационных и гарантийных выплат | Формирование суммы заработной платы сотрудника за период исходя из направления затрат, на которые она списывается (себестоимость, первоначальная стоимость внеоборотного актива, прочие расходы) |

| Удержание налогов с фонда оплаты труда | Оформление суммы предусмотренных законодательством пособий |

| Прочие удержания по различным законным основаниям | Отражение сумм, причитающихся лицам, участвующим в капитале компании |

| Депонирование не выданной сотрудникам заработной платы |

Последний пункт, касающийся дебетовых проводок по сч. 70, начинает постепенно исчезать из делового оборота. Связано это с повсеместным внедрением пластиковых карт и минимизацией расчетов наличными с сотрудниками. Подобная операция проводится только в случае наличия не выданной по платежной ведомости заработной платы.

Возможно возникновение остатка как по дебету, так и по кредиту счета.

Возникающее сальдо в подавляющем большинстве случаев будет кредитовым, основная предпосылка для этого — начисление заработной платы по окончании месяца с выплатой через несколько дней после.

Дебетовый или дебетово-кредитовый остаток не очень типичен для данного счета и возникает, как правило, в случае излишне переведенной работнику заработной платы. Нередко подобные ситуации появляются из-за допущенных счетных ошибок.

Скачать образец

Методика создания и заполнения оборотно-сальдовой ведомости по сч. 70

Для внесения данных по остатку невыплаченной заработной платы в балансе используется поле «Кредиторская задолженность» в разделе «Краткосрочные обязательства».

В ситуации, когда возникает дебетовое и кредитовое сальдо, оно должно попасть и в актив, и в пассив баланса, при этом никаких вариантов взаимозачета сумм не допускается на основании п. 34 ПБУ 4/99.

Дебетовую составляющую остатка вносят во второй раздел баланса «Оборотные активы» по строке «Дебиторская задолженность». Если сальдо значимо с точки зрения критерия существенности для отчетности, его нужно вписывать отдельно по активу и пассиву.

Для этого рекомендуется создавать дополнительные поля:

- в пассиве — в части «Краткосрочные обязательства» под названием «Невыплаченная сотрудникам заработная плата»;

- в активе — в пункте «Оборотные активы» в виде подпункта «Авансы, полученные работниками».

Несмотря на функциональность и простоту понимания, оборотно-сальдовая ведомость имеет довольно ограниченную область применения на практике, обусловленную недостаточным объемом информации для конечного пользователя. В частности, порой необходимо предоставить данные отдельным пользователям в следующих разрезах:

- по составным частям применяющейся системы оплаты труда;

- по виду затрат, к которым относится заработная плата;

- по варианту выплаты или удержания сумм.

Но весь спектр указанных данных отразить в рамках указанной ведомости нереально. В связи с этим для получения более подробной информации о начислениях и выплатах следует прибегать к таким регистрам, как свод начислений, расчетная ведомость, карточка счета и др.

* * *

Для получения сводной информации по расчетам с персоналом используется ведомость по сч. 70. Отражая данные по итоговой сумме рассчитанной и выплаченной заработной платы в разрезе работников, она широко применяется для составления бухгалтерской отчетности. Для получения развернутой информации необходимо обратиться к другим видам бухгалтерских отчетов.