Компенсация за задержку заработной платы 2020: калькулятор

Содержание:

- В отпуске

- Как отражается в бухучете

- Дополнительные вопросы

- Понятие заработной платы и оплаты труда

- Ответственность руководителя

- Определение, состав и структура заработной платы

- Административная ответственность работодателя

- Ответственность предприятия за задержку зарплаты и невыплату компенсации

- Порядок работы с калькулятором зарплаты

- Добейтесь замены штрафа устным замечанием или предупреждением

- Комментарии к статье

В отпуске

Нередко данный показатель необходим для расчета выплат в отпуске. Заработная плата за время отпуска рассчитывается в соответствии со следующими правилами. Выплачивается зарплата, определяемая исходя из ежемесячной постоянной выплаты (например, базовый оклад, надбавки в фиксированном размере). Учитывается в оплате труда и время отпуска в размере причитающейся работнику платы в месяце использования отпуска. Включаются элементы вознаграждения за месячный период , за исключением составляющих заработной платы, указанных в ставке ежемесячной постоянной оплаты.

Стоит заметить, что заработная плата в отпуске выплачивается работнику, исходя из оплаты в течение 3 календарных месяцев, предшествующих месяцу начала отпуска. В случаях значительного колебания величины составляющих заработной платы, указанных выше, эти компоненты могут быть учтены при расчете отпускного вознаграждения в общем, среднем размере за срок, не превышающий 12 календарных месяцев, предшествующих месяцу начала отпуска.

В свою очередь, отпускные рассчитываются следующим образом. Разделяется сумма на количество часов, в течение которых работник выполнял работу. Затем умножается вознаграждение за один час работы на количество часов, которые работник потратил на время отпуска в рамках нормального рабочего времени — в соответствии с действующим в отношении его графиком рабочего времени, — если в это время он не использовал возможности отпуска.

Таким же образом следует определять основу размера заработной платы за время освобождения сотрудника от обязанностей в связи с увольнением по трудовому договору и рассчитать ее величину. После прекращения трудовых отношений следует указать, что в случае заключения такого договора работнику полагается компенсация, размер которой не может быть ниже 25 процентов.

В основу расчета суммы убытков закладывается, таким образом, вознаграждение, которое сотрудник действительно получил, а не зарплата договорная

Если человек работал меньше, чем срок, установленный в договоре, то принимается во внимание среднемесячная заработная плата, получаемая им, умноженная на количество месяцев действия договора

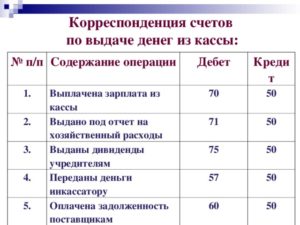

Как отражается в бухучете

Компенсационные выплаты проводятся через бухгалтерию с помощью применения таких проводок как: Дт70 КТ 50, Дт 91-2 Кт 73, Дт 73 Кт 50.

Можно ли включить в расходы

В расходы, влияющие на понижение налогов бизнесмена, компенсацию за невыплату зарплаты вписывать нельзя.

Данный вид выплаты может учитываться во внереализационных расходах, об этом сказано в ст. 265, п.1 НК РФ.

1С

Так как в программном обеспечении бухгалтерии нет пункта для прямой проводки компенсации за нарушение сроков выплаты зарплаты, следует выполнить следующие действия:

- В документе о заработной плате к выплате нужно рассчитать полагающуюся сумму средств, заработанных сотрудником.

- Создать дополнение о корректировке учета по налогу физ. лица.

- Заполнить данными из внешних обработок.

- Нажать на создание нового документа и произвести обработку.

- Для расчета необходимых компенсаций необходима проводка Дт 26.1 Кт 72.

- Кликнуть на отражение в учете и провести документы.

Дополнительные вопросы

Нужно ли начислять НДФЛ

В пункте 3 статьи 217 НК РФ среди выплат, не облагаемых НДФЛ, указаны компенсации, связанные с выполнением налогоплательщиком трудовых обязанностей. Сюда относят и компенсацию за задержку выплаты отпускных, социальных пособий и т. п. Тот факт, что подобные компенсации не облагаются НДФЛ, подтверждает и Минфин России в письмах от 23.01.2013 № 03-04-05/4-54 и от 18.04.2012 № 03-04-05/9-526.

Если вы выплачиваете компенсацию, превышающую минимальный размер (больше 1/300 ставки рефинансирования), удерживать НДФЛ также не нужно (письмо Минфина России от 28.11.2008 № 03-04-05-01/450).

Нужно ли начислять страховые взносы при просрочке отпускных и пособий

Компенсация за просрочку отпускных и пособий не упомянута в числе выплат, освобождаемых от начисления страховых взносов. На этом основании Минздравсоцразвития России указывает, что компенсации облагаются страховыми взносами во внебюджетные фонды. Об этом говорится в письме от 15.03.2011 № 784-199 (направлено письмом ФСС РФ от 13.04.2011 № 14-03-11/08-3338).

Но у компаний есть неплохие шансы снять их требования в суде. В постановлении от 10.12.2013 г. № 11031/13 Президиум ВАС РФ вынес решение в пользу работодателя: компенсация – это материальная ответственность компании перед сотрудником, исполнявшим свои обязанности. Начисление взносов противоречит подп. «и» п. 2 ч.1 ст. 9 Федерального закона № 212-ФЗ. Кроме того, суд указал на возможность пересмотра похожих дел, которые работодатели ранее проиграли.

Что касается страховых взносов в ФСС РФ на случай травматизма, то здесь ситуация следующая. Начисляются данные взносы на выплаты и иные вознаграждения, начисленные в пользу работников в рамках трудовых отношений (п. 1 ст. 20.1 Федерального закона от 24.07.99 № 125-ФЗ, далее — Закон № 125-ФЗ). В статье 20.2 Закона № 125-ФЗ перечислены выплаты, не облагаемые взносами. И в пункте 2 статьи 20.1 Закона № 125-ФЗ указаны все виды компенсационных выплат, установленных законодательством.

Компенсация за задержку заработной платы, отпускных, пособий и т. п. предусмотрена статьей 236 ТК РФ. На этом основании страховые взносы в ФСС РФ на случай травматизма на ее сумму начислять не нужно.

Как отразить компенсацию в налоговом учете

Компенсация за задержку выплаты отпускных и пособий не относится к расходам на оплату труда. Дело в том, что согласно статье 255 Налогового кодекса к расходам на оплату труда относятся компенсационные выплаты, связанные с режимом работы, условиями труда или содержанием работников (п. 3 ст. 255 НК РФ). А компенсация, предусмотренная статьей 236 ТК РФ, выплачивается в связи с нарушением работодателем трудового законодательства.

По мнению Минфина России (письмо от 31.10.2011 № 03-03-06/2/164), компенсацию нельзя учесть и как внереализационные расходы, то есть нельзя применить и подпункт 13 пункта 1 статьи 265 НК РФ. Но если вы решите все же учесть компенсацию, будьте готовы к тому, что свое мнение придется отстаивать, возможно, в суде. Положительная арбитражная практика по данному вопросу имеется (постановления ФАС Поволжского округа от 30.08.2010 № А55-35672/2009 и от 11.01.2009 № А55-18483/2007).

Почему могут отказать в выплате компенсации

Несмотря на то, что государство практически всегда на стороне работников, случаются ситуации, когда в выплате компенсации за задержку выплат отказывают. Почему это может произойти:

- Несвоевременная выплата отпускных по причинам обстоятельств непреодолимой силы (форс-мажор). Даже если в законодательных документах сказано, что выплата отпускных и пособий должна производиться в не зависимости от вины компании, суд пойдет навстречу работодателя, если он докажет, что в тот период выплата сотруднику была невозможной;

- Оплата сотруднику была произведена. На практике юристов возникали и такие случаи, когда расчет сотрудник получил вовремя, но по каким то причинам обратился в суд, для того, чтобы отсудить компенсацию за якобы невыплаченные отпускные. У компаний, как правило, всегда есть документы, подтверждающие факт выплаты и суд такую претензию отклонит;

- Требуемая компенсация не соответствует действительной. Обращаясь в суд, в исковом заявлении сотрудник прописывают ту сумму, которую по его мнению должен выплатить работодатель. Но на деле оказывается, что сумма намного меньше. Больше той, суммы, которая причитается сотруднику в качестве компенсации все равно не выплатят.

Существует еще один интересный нюанс. Сотрудник имеет право свой отпуск перенести на другой срок. Для этого он должен подать заявление в отдел кадров. В этом случае, если отпуск ему перенесут, компенсацию выплачивать не потребуется.

Понятие заработной платы и оплаты труда

Оплата труда представляет собой материально-денежное вознаграждение работников, т.е. денежные выплаты по результатам труда. Основной частью в системе доходов наемного работника выступает заработная плата.

Определение 1

Заработная плата — вознаграждение за труд, которое зависит от уровня квалификации работника, качества, количества, условий и сложности выполняемой работы, а также стимулирующие и компенсационные выплаты (статья 129 Трудового Кодекса РФ).

Заработная плата — это цена, выплачиваемая сотруднику предприятия за выполненный им труд. Зарплата имеет ставку в единицу времени, то есть оплата может производиться за час работы, оплата за отработанный день или месяц. Если рассматривать понятие заработная плата для работника, то это основной его источник дохода, оказывающий влияние на благосостояние семьи в целом. Несомненно, каждый работник заинтересован в увеличении своей заработной платы, а, следовательно, возрастает качественный результат его труда.

Для работодателя зарплата начисленная работнику — это издержки производства. Заработная плата входит в состав основных статей расхода в себестоимости товаров и услуг, а, следовательно, работодатель наоборот заинтересован в уменьшении этих затрат.

К основным функциям заработной платы относят:

- социальную функцию;

- воспроизводственную функцию;

- учетную функцию;

- стимулирующую функцию.

Формы и системы оплаты труда на всех уровнях хозяйствования создают материальную основу развития трудовых ресурсов, рационального использования человеческого капитала и эффективного управления сотрудниками всех категорий. Связь оплаты труда сотрудников с фактическими результатами их деятельности осуществляется при помощи использования форм и систем оплаты труда. Они устанавливают степень зависимости вознаграждения сотрудника от результатов его деятельности. В каждой компании труд, затраченный конкретным работником, может быть представлен количеством отработанного времени либо объемом выпущенной продукции, оказанных услуг или выполненных работ. Базисными формами оплаты труда работников выступают сдельная и повременная.

Выбор первой, либо второй формы оплаты труда зависит от объективных обстоятельств, таких как, например, применяемые средства труда и формы его организации, специфика технологического процесса, требования к качеству продукции (услуги). Выбор формы и системы оплаты труда – это самостоятельное решение организации (работодателя), т.к. только в организации непосредственно может быть реализован всесторонний учет данных условий.

Ответственность руководителя

Материальная ответственность работодателя – не единственная мера ответственности, которая применяется при просрочках в перечислении зарплаты. По нормам ТК сотрудник имеет право отказаться от исполнения трудовой функции при наличии просрочки по зарплате в течение 15 дней и более. Для того чтобы воспользоваться своим правом на отказ от исполнения трудовых обязанностей до получения задолженности по зарплате, сотрудник должен письменно уведомить об этом работодателя.

Также за просрочку в выплатах зарплаты и невыплату компенсации за задержку работодателю может грозить привлечение к административной или уголовной ответственности.

Подобное нарушение подпадает под действие с. 5.27 КоАП РФ. По ч. 6 ст. 5.27 КоАП РФ работодателю грозит штраф в размере 30-50 тыс. р. для организаций, 10-20 тыс. р. для должностных лиц и 1000-5000 р. для ИП. При совершении повторного правонарушения штрафы выше.

Уголовная ответственность может грозить руководителю компании, если в его действиях обнаружат корыстный мотив и личную заинтересованность в невыплате зарплаты. Уголовная ответственность по ст. 145 УК при отсутствии отягчающих обстоятельств грозит работодателю штрафом до 120 тыс. р., лишением права занимать должность до года или принудительными работами до 2 лет. Суд также может вынести решение о лишении его свободы на срок до года.

Таким образом, каждый работник может рассчитывать на получение компенсации за просрочку зарплаты от работодателя. Она гарантируется ему ст. 236 Трудового кодекса. По нормам трудового права размер компенсации составляет 1/150 от ставки рефинансирования, но в трудовом и коллективном договоре может быть предусмотрена компенсация в повышенном размере.

Отсчёт срока исковой давности

Немного поясним, что дата, с которой считается данный срок определяется законом так: когда он узнал или должен был узнать о нарушении своего права. То есть, если Вы получаете заработную плату 5 и 20 числа каждого месяца и 5 числа Вам не дали очередную заработную плату – это и будет началом срока течения исковой давности (Вы узнали о том, что Вам не выдали заработную плату).

Нужно отметить, что защите своих прав как работника, Вы можете обратиться и в трудовую инспекцию, и даже в прокуратуру, но в отличие от данных структур только решение суда можно исполнить принудительно. Поэтому если трудовая инспекция вынесла работодателю предписание, в котором указано на необходимость выплатить таким-то работникам заработную плату, то за неисполнение данного предписания для работодателя наступает административная ответственность, но работник в данном случае остается незащищённым. Причём обращение в трудовую инспекцию не продлевает срок исковой давности.

Например, Вам 5 июня не выдали заработную плату – Вы обратились в трудовую инспекцию. Через 2 месяца узнали о том, что вынесено предписание в отношении Вашего работодателя с указанием на необходимость выплатить Вам зарплату, но работодатель не выплатил и ещё через 1 месяц не выплатил. В итоге, когда человек собирается обращаться в суд (так как работодатель не выплачивает зарплату), срок исковой давности уже истёк.

Определение, состав и структура заработной платы

Прежде чем рассматривать части, входящие в заработную плату, нужно раскрыть экономическую сущность этого понятия. Каждый человек, устраиваясь на работу, соглашается на определенные условия: это рабочее время, условия труда и отдыха, уровень заработной платы. Все они прописываются в документе, который называется трудовой договор. На каждом предприятии есть дополнительные документы, которые устанавливают размеры заработной платы основных рабочих и административного персонала, а также порядок начисления доплат и премий.

Итак, дадим определение заработной платы – выплата, которая осуществляется в денежной форме работнику от работодателя за определённое количество выполненных работ или отработанное время.

Есть еще одно определение понятия заработной платы, оно звучит так: стоимость трудовых ресурсов, применяемых в производственном процессе предприятия. Она назначается каждому работнику индивидуально, на ее размер влияет множество факторов: условия, в которых трудится сотрудник, количество выполняемой работы или отработанных часов, качества сотрудника, его опыт, квалификация, уровень образования.

Экономисты дают и такое определение заработной платы работников – сумма затрат, которые понесло предприятие для выпуска товаров, направленная на стимулирование работников, участвующих в производстве.

Государством установлен минимальный размер заработной платы. Определение этой суммы осуществляется государственными органами, с января 2020 года она составляет 12130 рублей. Это значит, что ни одному работнику, который работает полный рабочий день или полную рабочую неделю, не может быть назначено жалованье ниже этой суммы. Это требование Трудового кодекса РФ, если оно будет нарушено, то работодателя ждут штрафы от контролирующих органов.

Так как в состав заработной платы работников входит оклад (ставка)и стимулирующие выплаты, то сумма оклада может быть ниже минимального размера заработной платы, но с доплатами сумма заработной платы будет больше МРОТ.

Определение ставки заработной платы подразумевает самую низкую сумму денег, которую работник получит, трудясь весь месяц. К стимулирующим выплатам относят различные премии, надбавки и соцвыплаты. Из-за этого деления в составе заработной платыпринято выделять постоянную или основную часть и переменную (дополнительную).

Состав основной заработной платы включает в себя следующие выплаты: заработную плату за фактически отработанное время или зарплата по окладу, оплата за определённый объем работы, надбавки, премиальную часть или доплаты, предусмотренные внутренними документами предприятия.

Пример доплаты за условия труда: работникам, которые осуществляют трудовую деятельность на территории Крайнего Севера или премия по результатам года. На многих предприятиях такую заработную плату называют тринадцатой, она выплачивается на основании коллективного договора – внутреннего документа организации, в котором указываются основания для получения годовой премии. Например, если работник в течение года опаздывал на службу, то его могут лишить такой доплаты.

Формула по которой рассчитывается основная заработная плата зависит от ее состава:

Дополнительная заработная плата – это переменная часть. В нее включаются различные отпуска (очередной, положенный работнику каждый год или учебный), а также социальные выплаты.

Дополнительная заработная плата рабочих рассчитывается по формуле:

Порядок определения заработной платы разрабатывается и утверждается каждой фирмой индивидуально, но он должен соответствовать всем законодательным нормам, которые приняты в государстве. Например, в организациях существуют следующие документы:

- Положение об оплате труда. В нем устанавливаются правила начисления заработной платы основных работников и администрации. Так, работникам, которые трудятся в сфере продаж, может быть назначен оклад и процент от продаж за месяц или день. А сотрудникам, занятым в производстве устанавливается оклад в зависимости от его квалификации (разряда или стажа работы);

- Положение о премировании. В нем устанавливаются правила, по которым сотрудникам назначается премия. Это может премия за количество произведенной продукции, или за количество отработанных лет на предприятии.

Как основную, так и дополнительную заработную плату рассчитывают в бухгалтерии предприятия.Ее принято делить на начисленную (то есть сумма денег, положенная работнику за его труд) и полученную (то есть ту, что работник получает на руки после вычета налога на доходы физических лиц).

Административная ответственность работодателя

По законодательству каждый работник имеет гарантированное право своевременно получать оплату за свой труд. Точная дата перечисления средств определяется локальными нормативными актами, но не может происходить реже, чем два раза в месяц. Согласно этим документам одновременно предусматривается и ответственность за невыплату зарплаты. Санкции применяются как к целому предприятию, так и отдельным руководящим лицам, например, к генеральному директору или же главному бухгалтеру.

Привлечение к материальной ответственности осуществляется даже при однократном нарушении порядка и сроков выплаты заработанных персоналом денег. Административная же ответственность, равно как и уголовная, наступает при систематических нарушениях. Согласно Кодексу об административных правонарушениях, наказание последует и при полной, и при частичной задержке или невыплате зарплаты. Административная ответственность за ненадлежащее выполнение своих должностных обязанностей выражается в виде:

- Материального взыскания, которое осуществляется путем наложения штрафа.

- Дисциплинарного наказания, вплоть до снятия с должности и последующей возможностью занимать руководящие посты на протяжении одного года.

Дисциплинарные взыскания

Трудовой кодекс России гласит, что каждый человек за неисполнение и ненадлежащее исполнение своих служебных обязанностей привлекается к дисциплинарной ответственности, если произошедшее случилось по его собственной вине или халатности. Невыплата или задержка зарплаты рассматривается как ненадлежащее исполнение обязанностей руководством организации. Согласно 192 статье ТК РФ на них налагается дисциплинарная ответственность, которая может выражаться в виде:

- замечания;

- выговора;

- увольнения.

Штраф за невыплату зарплаты

КоАП указывает, что, помимо выплаты работнику компенсации за каждый день просрочки и самой заработной платы, с нанимателя дополнительно взимаются штрафные выплаты. Эти деньги направляются не работнику, а непосредственно в государственную казну. Размер взыскания различается в зависимости от статуса нанимателя и периодичности допускаемых нарушений:

| Статус | Сумма штрафа, рублей |

| Организация/предприятие | 30–50 тыс. |

| Должностное лицо | 10–20 тыс. |

| Индивидуальный предприниматель с наемным персоналом | 1–5 тыс. |

Виды травм на производстве — основные причины, как оформить и получить компенсационные выплаты Компенсация морального вреда по закону РФ Расчет компенсации за неиспользованный отпуск — порядок начисления и получения

При повторном нарушении:

| Статус | Сумма штрафа, рублей |

| Организация/предприятие | 50–100 тыс. |

| Должностное лицо | 20–30 тыс. |

| Индивидуальный предприниматель с наемным персоналом | 10–30 тыс. |

Материальная ответственность должностных лиц перед собственником

Нарушение сроков выплаты зарплаты может повлечь материальную ответственность. Собственник предприятия или организации может взыскать с виновного сумму причиненного ему ущерба. Как правило, взимается она с должностных лиц, допустивших просрочку. Убыток представляет собой денежные средства, которые работодателю необходимо изыскать для погашения задолженности перед работником, ведь помимо того, что пострадавшему положена компенсация за невыплату заработной платы, работник может настоять на:

- Возмещении морального ущерба.

- Индексации суммы задолженности на процент инфляции.

- Компенсации недополученного заработка вследствие приостановки трудовой деятельности.

Ответственность предприятия за задержку зарплаты и невыплату компенсации

За задержку заработной платы на нанимателя также может быть наложено административное наказание. Равно как и за отказ добровольно начислить компенсацию за просрочку выплат. Отдельной статьи в КоАП РФ за задержку выплат не предусмотрено, поэтому наказание накладывается согласно пункту 6 статьи 5.27 .

В этой ситуации размер наказания составляет:

- От 1 тыс. до 5 тыс. рублей на физических лиц, являющихся индивидуальными предпринимателями;

- От 10 тыс. до 20 тыс. рублей на ответственных работников компании;

- От 30 тыс. до 50 тыс. рублей в отношении юридического лица.

Данное административное наказание моет быть вынесено работодателю даже при задержке зарплаты на 1 день.

При задержке заработной платы наниматель обязан выплатить работникам компенсацию, даже если просрочка составила всего один день. Компенсация должна быть начислена работодателем в добровольном порядке, более того, он должен информировать работников о том, что им положена компенсация. Как правило, эту информацию наносят на расчетные листки.

Информация обновлена и актуальна на Декабрь 2021 года

- Что такое задержка заработной платы с юридической точки зрения в 2021 году

- Законное регулирование вопроса в 2021 году

- На сколько дней работодатель может задержать зарплату на законных основаниях

- Что может сделать работник, если ему задерживают ЗП

- Как получить денежную компенсацию от работодателя без конфликта

- Что делать, если заработную плату задерживают уже пол месяца

- Как действовать, если проблема не решается между сторонами внутри коллектива

- Комиссия по труд-спорам

- Трудовая инспекция

- Прокуратура

- Районный суд

- Мировой суд

- Важные нюансы и особенности подачи жалобы на отсутствие ЗП в 2021 году

- Чем грозит работодателю задержка им зарплаты сотруднику в 2021 году

- Штрафы за задержку ЗП в 2021 году

- Финансовая компенсация

- Суд и работодатель

- Итог

Какие последствия для работодателя несёт задержка им выплаты заработной платы и какие права имеют сотрудники для законного отстаивания своих прав и скорейшего урегулирования вопроса – сегодня Вам расскажет один из постоянных авторов рубрики о трудовом праве в РФ – практикующий юрист, Олег Устинов.

Сразу отметим, что сроки и порядок выплаты зарплаты работникам – чётко регламентированы нормативами, правила которых должны в обязательном порядке, исполняться вне зависимости от организационно-правовой формы и вида нанимателей.

К сожалению, с каждым годом, всё больше работодателей нарушают, установленные законодателем нормы, игнорируя законные требования своих сотрудников, выплатить последним заработную плату в полном объёме.

Порядок работы с калькулятором зарплаты

Калькулятор расчета заработной платы позволяет осуществить расчет зарплаты и начисленных налогов в двух вариантах:

- С зарплаты до начисления налогов. В этом варианте вы вводите сумму предполагаемой заработной платы, после чего из нее вычитается НДФЛ и исчисляются взносы в фонды. Полученную сумму зарплаты необходимо будет выплатить сотруднику «на руки».

- С зарплаты «на руки». Данный вариант расчет позволяет осуществить исчисление налогов в обратном порядке. Т.е. будет рассчитана сумма зарплаты, которую необходимо будет начислить сотруднику, чтобы получилась введенная сумма, до налогообложения.

Добейтесь замены штрафа устным замечанием или предупреждением

У инспекторов ГИТ нет единой позиции по вопросу, отвечает ли работодатель за несвоевременную выплату отпускных, если его вины в этом не было. Не исключено, что ГИТ объявит работодателю предупреждение или оштрафует. Размер штрафа для должностных лиц составляет от 10 000 до 20 000 руб., для юридических лиц – от 30 000 до 50 000 руб. (ч. 6 ст. 5.27 КоАП). Судебная практика об оспаривании постановлений ГИТ также неоднозначна, но шансы отменить штраф у работодателя есть.

Малозначительность нарушения. Суд может прекратить дело в связи с малозначительностью и ограничиться устным замечанием, если нарушение разовое и не причинило серьезного вреда (ст. 2.9 КоАП). В пользу работодателя говорит выплата компенсации за задержку отпускных, которая подтверждает, что компания загладила причиненный работнику ущерб.

Заявление сотрудника укрепит позицию компании в споре с ГИТ

Иногда работодатель просит сотрудника сдвинуть начало отпуска на три дня, чтобы выплатить отпускные, не нарушая сроков. При этом фактически сотрудник идет в отпуск именно тогда, когда хотел, но в заявлении указывает более поздние даты. Это рискованно – если с работником во время его отсутствия что-то случится, он может потребовать признать несчастный случай на производстве. Если не можете отказать в отпуске со следующего дня, пусть сотрудник укажет, что он просит перенести выплату отпускных на более позднюю дату. Запись работник может сделать в заявлении на отпуск. В случае претензий ГИТ это подтвердит, что работодатель по объективным причинам не мог выплатить отпускные в срок, его вины в нарушении закона нет. В таком случае производство по делу могут прекратить (ст. 24.5 КоАП).

Замена штрафа предупреждением. Если компания совершила нарушение впервые и оно не причинило вреда, наказанием может быть предупреждение (ч. 2 ст. 3.4 КоАП). Суды соглашаются заменить штраф предупреждением, если нарушение носило кратковременный и единичный характер (решение Магаданского городского суда Магаданской области от 22.08.2017 по делу № 12-271/2017).

Есть и противоположная позиция, когда суды считают, что из-за задержки выплат работник несет имущественный ущерб, поэтому нет оснований отменять штраф. Кроме того, работодатель пренебрежительно относится к правам сотрудников, что недопустимо (решения Сосногорского городского суда Республики Коми от 30.05.2017 по делу № 12-69/2017, Октябрьского районного суда Ростовской области от 03.10.2017 по делу № 12-48/2017).

Нормативная база

| Документ | Поможет вам |

| Часть 9 ст. 136 ТК | Понять, что отпускные нужно выплатить не позднее чем за три дня до начала отпуска |

| Часть 6 ст. 5.27 КоАП | Узнать, что за несвоевременную выплату отпускных ГИТ может объявить предупреждение или оштрафовать работодателя на сумму от 30 000 до 50 000 руб. |

Важные выводы

1. Если предоставляете сотруднику отпуск со следующего дня, добровольно начислите ему компенсацию за несвоевременную выплату отпускных. Причины просрочки в этом случае не имеют значения. 2. Заявление работника об отпуске подтвердит, что просрочка выплаты отпускных наступила по его вине.

3. Чтобы отменить штраф ГИТ в суде, сошлитесь на то, что нарушение разовое и не причинило вреда работнику.

Звезда за правильный ответ

Неправильно

Правильно!

Может ли ГИТ привлечь компанию к административной ответственности, если она добровольно выплатила сотруднику компенсацию за задержку отпускных:

да, может

нет, работодателя нельзя оштрафовать, если он добровольно выполняет все свои обязательства

нет, административная ответственность за это не предусмотрена

Комментарии к статье

Электронные требования по уплате налогов и взносов: новые правила направления

Недавно налоговики обновили бланки требований об уплате задолженностей в бюджет, в т.ч. по страховым взносам. Теперь настал черед откорректировать порядок направления таких требований по ТКС.

Расчетные листки распечатывать необязательно

Работодателям отнюдь не обязательно выдавать сотрудникам расчетные листки на бумажном носителе. Минтруд не запрещает рассылать их работникам по электронной почте.

Отправляем в бюджет НДФЛ с майских отпускных и пособий

31 мая – крайний срок перечисления НДФЛ с отпускных и пособий по временной нетрудоспособности (в т.ч. и пособий по уходу за больным ребенком), выплаченных работникам в мае.

Список и количество товаров на момент оплаты неизвестны: как оформить кассовый чек

Наименование, количество и цена товаров (работ, услуг) – обязательные реквизиты кассового чека (БСО). Однако при получении предоплаты (аванса) объем и список товаров определить иногда невозможно. Минфин рассказал, что делать в такой ситуации.

Медосмотр для работающих за компьютером: обязательно или нет

Даже если сотрудник занят работой с ПК не менее 50% рабочего времени, само по себе это еще не повод регулярно отправлять его на медосмотры. Все решают результаты аттестации его рабочего места по условиям труда.

«Физик» перечислил оплату за товар по безналу – нужно выдать чек

В случае, когда физлицо перечислило продавцу (компании или ИП) оплату за товар по безналичному расчету через банк, продавец обязан направить покупателю-«физику» кассовый чек, считает Минфин.