Как рассчитать подоходный налог

Содержание:

- С каких доходов надо платить НДФЛ?

- Как посчитать проценты, составив пропорцию

- Какой подоходный налог в Украине в 2020 году?

- Как работает калькулятор

- Порядок удержания подоходного налога из заработной платы

- Что вернут деньгами?

- НДФЛ с зарплаты: главное

- Похожие публикации

- Сроки и варианты выплаты средств

- Как посчитать подоходный налог с зарплаты?

С каких доходов надо платить НДФЛ?

Облагается НДФЛ-ом любой ваш доход. Есть некоторые исключения, когда платить НДФЛ с дохода не надо. Эти случаи указаны в Налоговом кодексе. Например, это государственные пособия, алименты, доходы, получаемые по наследству и другие.

По каждому виду дохода действуют разные ставки, среди них:

- 13% НДФЛ работодатели вычитают из зарплаты, и столько же вы заплатите сами с иного дохода, например, с продажи квартиры

- 35% НДФЛ — если выиграете в лотерею или получите приз по результатам конкурса, проводимых в целях рекламы товаров, работ, услуг

Запомните основную ставку НДФЛ — 13%, это налог с зарплаты в России. По этой же ставке рассчитывается налог с иного дохода, кроме заработной платы.

Как посчитать проценты, составив пропорцию

Составлять пропорции — одно из наиболее полезных умений, которому вас научили в школе. С его помощью можно посчитать любые проценты. Выглядит пропорция так:

сумма, составляющая 100% : 100% = часть суммы : доля в процентном соотношении.

Или можно записать её так: a : b = c : d.

Обычно пропорция читается как «а относится к b так же, как с относится к d». Произведение крайних членов пропорции равно произведению её средних членов. Чтобы узнать неизвестное число из этого равенства, нужно решить простейшее уравнение.

Пример 1

Для примера вычислений используем рецепт быстрого брауни. Вы хотите его приготовить и купили подходящую плитку шоколада массой 90 г, но не удержались и откусили кусочек-другой. Теперь у вас только 70 г шоколада, и вам нужно узнать, сколько масла положить вместо 200 г.

Сначала вычисляем процентную долю оставшегося шоколада.

90 г : 100% = 70 г : Х, где Х — масса оставшегося шоколада.

Х = 70 × 100 / 90 = 77,7%.

Теперь составляем пропорцию, чтобы выяснить, сколько масла нам нужно:

200 г : 100% = Х : 77,7%, где Х — нужное количество масла.

Х = 77,7 × 200 / 100 = 155,4.

Следовательно, в тесто нужно положить примерно 155 г масла.

Пример 2

Пропорция подойдёт и для расчёта выгодности скидок. Например, вы видите блузку за 1 499 рублей со скидкой 13%.

Сначала узнайте, сколько стоит блузка в процентах. Для этого отнимите 13 от 100 и получите 87%.

Составьте пропорцию: 1 499 : 100 = Х : 87.

Х = 87 × 1 499 / 100.

Заплатите 1 304,13 рубля и носите блузку с удовольствием.

Какой подоходный налог в Украине в 2020 году?

Практически все виды доходов с 2016 года облагаются базовой ставкой НДФЛ 18%, однако в некоторых случаях ставка может быть снижена до 5%. Существуют и другие исключения. В таблице ниже указаны ставки налога на основные виды доходов и пункты в НКУ, определяющие их.

| Вид дохода | Ставка налога | Пункт в Налоговом Кодексе |

|---|---|---|

| Заработная плата | 18% | 167.1 |

| Прочие поощрительные и компенсационные выплаты, которые начисляются плательщику в связи с трудовыми отношениями и по гражданско-правовым договорам | 18% | 167.1 |

| Суммы пенсий (включая сумму их индексации, начисленную в соответствии с законом) или ежемесячного пожизненного денежного содержания, если их размер превышает 10 размеров прожиточного минимума для лиц, утративших трудоспособность (в расчете на месяц), установленного на 1 января отчетного налогового года |

18% суммы превышения |

164.2.19 |

| Пенсии из иностранных источников, согласие на обязательность которых предоставлено ВРУ, и которые подлежат налогообложению в стране их выплаты | 18% | 164.2.19 |

| 60% суммы одноразовой страховой выплаты по договору долгосрочного страхования жизни в случае достижения застрахованным лицом определенного возраста, обусловленного в страховом договоре, или окончанием срока действия договора | 18% | 170.8.2 |

| Стипендия, выплачиваемая из бюджета ученику, студенту, ординатору, аспиранту или адъюнкту (в сумме превышения над значением прожиточного минимума для трудоспособного лица, умноженной на 1,4 и округленной к ближайшим 10 грн.) | 18% | 165.1.26 |

| Доходы, полученные физическим лицом – предпринимателем от осуществления хозяйственной деятельности | 18% | 177.1 |

| Доходы граждан, полученные от осуществления независимой профессиональной деятельности | 18% | п.178.2 |

| Суммы излишне потраченных средств, полученных на командировку или под отчет, и не возвращенных в установленный срок | 18% | 170.9 |

| Доходы от предоставления недвижимости в аренду (субаренду), жилищный наем (поднаем) | 18% | 170.1 |

| Инвестиционный доход от проведения налогоплательщиком операций с ценными бумагами, деривативами и корпоративными правами, выпущенными в отличных от ценных бумаг формах (кроме дохода от операций, отмеченных в пп. 165.1.2 и 165.1.40 НКУ) | 18% | 170.2 |

| Доход за сданный утиль драгоценных металлов (кроме дохода, полученного за утиль драгоценных металлов, проданный НБУ) | 18% | 164.2.18 |

| Процент на текущий или депозитный банковский счет | 18% | 167.5.1 |

| Процент на вклад (депозит) в кредитных союзах | 18% | 167.5.1 |

| Доход по ипотечным ценным бумагам (облигациям и сертификатам) | 18% | 167.5.1 |

| Дивиденды по акциям и корпоративным правам, начисленные резидентами – плательщиками налога на прибыль предприятий (кроме доходов по акциям и/или инвестиционным сертификатам, выплачиваемых институтами совместного инвестирования) | 5% | 167.5.2 |

| Дивиденды по акциям и/или инвестиционным сертификатам и корпоративным правам, начисленные нерезидентами, институтами совместного инвестирования, а также резидентами – неплательщиками налога на прибыль предприятий | 9% | 167.5.4 |

| Роялти | 18% | 170.3.1 |

| Доход от продажи в течение отчетного года более чем одного объекта недвижимости из указанных в п. 172.1, а также доход от продажи объекта недвижимости, не отмеченного в п.172.1 | 5% | 172.2 |

| Доход от продажи (обмена) объекта незавершенного строительства | 5% | 172.2 |

| Доход от продажи (обмена) в течение отчетного года двух и более объектов движимого имущества (легкового автомобиля, мотоцикла, мопеда) | 5% | 173.2 |

| Наследство, полученное любым наследником от наследодателя – нерезидента, и любой объект наследства, которое наследуется наследником – нерезидентом | 18% | 174.2.3 |

| Стоимость любого объекта наследства, полученного наследниками, которые не являются членами семьи наследодателя первой степени родства | 5% | 174.2.2 |

| Иностранные доходы | 18% | 170.11.1 |

Как работает калькулятор

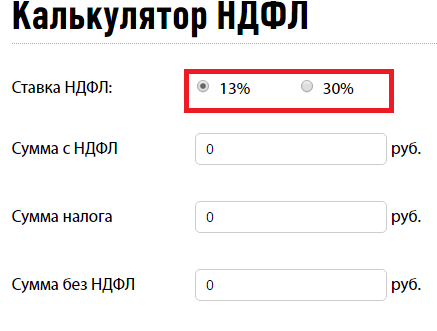

Сервис по расчету подоходного налога устроен просто. Первым делом надо выбрать ставку налога — 13 или 30 процентов. Она зависит от того, является получатель налоговым резидентом или нет. Резидентство определяется продолжительностью непрерывного проживания на территории России. Если гражданин (независимо от национальности и гражданства) в течение 12 месяцев проживает в РФ 183 дня и более, то ставка НДФЛ для него 13%. Это правило не распространяется на военнослужащих, а также государственных служащих, командированных за пределы страны. Они всегда будут считаться налоговыми резидентами, даже если фактически выполняют работу заграницей на протяжении 183 и более дней.

Итак, выбрали ставку. Теперь надо вписать сумму, с которой удерживают налог. Автоматически в графах «Сумма налога» и «Сумма без НДФЛ» появятся результаты расчета.

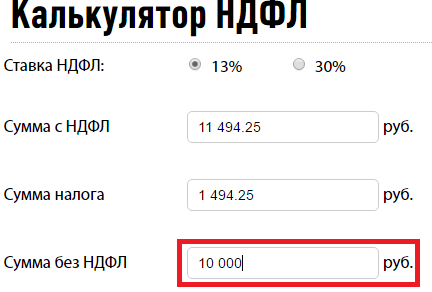

Калькулятором можно пользоваться и в «обратном порядке». Допустим, вы не знаете, какая была сумма до удержания НДФЛ, и надо узнать, сколько денег пойдет в бюджет. В таком случае начинайте заполнять не первую строку, а последнюю. Например, работник Петров получил «чистыми» 10 000 рублей. Ему интересно, сколько пришлось отдать государству. Вводим 10 000 в поле «Сумма без НДФЛ» и автоматически получаем результат.

Если вы хотите произвести расчет НДФЛ (онлайн калькулятор) с вычетами на детей (2020), то сначала придется отнять сам вычет. Например, Петров — отец четверых несовершеннолетних детей. Один из них, который родился третьим, имеет справку об инвалидности. В таком случае, согласно пп. 4 п. 1 ст. 218 НК РФ, налоговый вычет составит (калькулятор вычета НДФЛ тут не понадобится):

- по 1400 рублей — на первого и второго ребенка;

- по 3000 рублей — на третьего и четвертого ребенка;

- и 12 000 рублей — на ребенка-инвалида.

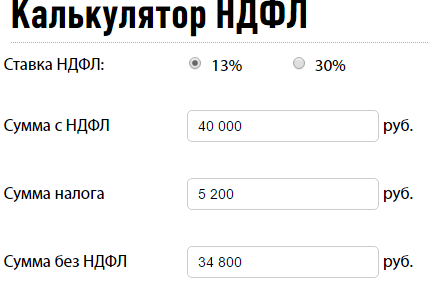

Если Петров получает 20 000 рублей «грязными», то налог с него в течение года удерживать не будут в принципе, поскольку его доход меньше. Если зарплата – 40 000 рублей, то калькулятор 2 НДФЛ с вычетами онлайн должен считать налог, исходя из следующей суммы:

На руки Петров будет получать:

Обратите внимание, что льгота предоставляется только до тех пор, пока сумма дохода в году не превысит 350 000 рублей. Если зарплата до налога равна 20 000, то за год Петров получает 240 000, значит, на протяжении всего года имеет право на вычет

Если зарплата составляет 40 000 рублей, то общегодовой доход уже 480 000. В таком случае льгота действует только 8 месяцев, например, с января по август. В сентябре Петров получит зарплату, рассчитанную уже без вычетов, а именно 34 800 рублей.

Напомним, вычет на детей предоставляется работодателем после получения соответствующего заявления от работника. Обязательно прилагаются документы о рождении, усыновлении либо получении опеки над детьми. Родители, которые воспитывают детей в одиночку, имеют право получать вычет на ребенка в удвоенном размере. Но такое право возникает, если второго родителя фактически нет (умер, объявлен без вести пропавшим). Если родители в разводе, это не дает право на получение льготы в двойном размере.

Подробно об НДФЛ рассказано в специальном разделе.

Подробнее об НДФЛ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Порядок удержания подоходного налога из заработной платы

Доход в виде заработной платы начисляется один раз в месяц, в последний день месяца (п. 2 ст. 223 НК РФ). Соответственно, один раз в месяц должен исчисляться и удерживаться подоходный налог с зарплаты. Это положение подтверждено письмами Минфина РФ от 12.09.2017 № 03-04-06/58501, от 10.04.2015 № 03-04-06/20406. Исключение составляет ситуация увольнения работника, при которой расчет его заработной платы за текущий месяц делается в день увольнения (последний рабочий день).

Сроки уплаты в бюджет подоходного налога с начисленной зарплаты, в соответствии с п. 6 ст. 226 НК РФ, связаны с датами фактической выплаты доходов. НДФЛ с заработной платы перечисляется не позднее следующего дня за днем его выплаты.

Проверьте, правильно ли вы облагаете НДФЛ заработную плату и иные выплаты работникам, с помощью советов от КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

- в текущем месяце за его первую половину (аванс);

- в следующем за расчетным месяце за его вторую половину (окончательный расчет).

С 03.10.2016 ст. 136 ТК РФ ограничивает срок, в течение которого начисленная зарплата должна быть выплачена: дата выплаты не может устанавливаться более поздней, чем 15 календарный день, наступающий после периода, за который зарплата начислена.

Нужно ли уплачивать НДФЛ при выплате аванса? Если его платят до окончания месяца, с которым он связывается, то не нужно. Аванс — это еще не заработная плата, а выплата в счет той суммы, которая будет рассчитана только в последний день месяца. Точка зрения о том, что НДФЛ с аванса перечислять не нужно, подтверждается письмами Минфина РФ от 15.12.2017 № 03-04-06/84250, ФНС от 29.04.2016 № БС-4-11/7893, от 26.05.2014 № БС-4-11/10126@.

Особой является ситуация с авансом, дата выплаты которого совпадает с последним днем месяца (т. е. днем начисления дохода за этот месяц). Налоговые органы полагают, что НДФЛ с такого аванса уплачиваться должен. Поддержать их могут и судебные инстанции (см. определение ВС от 11.05.2016 № 309-КГ16-1804).

Подробности про аванс см. .

Правила расчета аванса строго не установлены. Начисление суммы выплачиваемого аванса в бухгалтерском учете не делается. Фирма сама вправе принять решение о том, в какой сумме он будет выплачиваться. Это может быть полная сумма заработной платы, начисленной за первую половину месяца, без удержания из нее суммы подоходного налога, или сумма заработной платы, уменьшенная на величину НДФЛ. Второй вариант для организации предпочтительнее в связи с вероятной возможностью прекращения работы сотрудником во второй половине месяца. В этом случае взять не удержанный с выплаченных доходов подоходный налог будет просто не из чего.

Об особенностях уплаты НДФЛ при выдаче зарплаты по частям читайте в статье «Как платить НДФЛ при выдаче зарплаты частями?».

Когда удержать НДФЛ, если зарплата за декабрь 2020 года выдана 31-го числа, читайте здесь.

О том, как в один день платить налог за разные месяцы, читайте в статье «В поле 107 платежки по НДФЛ можно указывать «МС»».

Что вернут деньгами?

Вычет может быть оформлен несколькими способами:

- если подать заявление работодателю, он будет применять его автоматически. Например: приносим свидетельство о рождении ребенка, и из дохода для целей налогообложения каждый месяц будут вычитать 1400 рублей;

- если налог уже уплачен, при наличии права на вычет его можно вернуть. Это относится, в частности, к имущественным вычетам;

- если сумма вычета больше, чем доходы, то часть налога могут вернуть за прошлые периоды, а за следующие – не удерживать его из зарплаты. Такое чаще всего применяется к имущественному вычету.

Что касается получения именно возврата уже уплаченного налога, то чаще всего это применяется к таким расходам:

- на покупку жилья и проценты по ипотечному кредиту. Сумма может быть до 2 и 3 миллионов рублей соответственно (то есть, в сумме до 5 миллионов рублей), получить его можно за любой год, начиная с года покупки квартиры – а общая максимальная сумма возврата составит 650 тысяч рублей. Пенсионеры могут получить вычет дополнительно за 3 года до подачи заявления;

- на платное лечение. Сюда входят как платные медицинские услуги, так и покупка лекарств, назначенных врачом. Для получения вычета нужно оформить в больнице соответствующие документы (так и говорить – для налоговой), а на рецепт на лекарства должен стоять специальный штамп. Вычет относится к социальным, поэтому его сумма вместе с другими вычетами этой группы – не более 120 тысяч рублей в год;

- на платное обучение. За свое обучение налогоплательщик может вернуть деньги в пределах тех же 120 тысяч рублей в год, за обучение детей – не более 50 тысяч на каждого ребенка;

- на пенсионные взносы. Речь идет о взносах в рамках негосударственного пенсионного обеспечения, а также о взносах в счет накопительной пенсии. Суммы – те же, до 120 тысяч рублей;

- инвестиции. Можно внести до 400 тысяч рублей на индивидуальный инвестиционный счет, и проводить с ними любые операции (покупать валюту, акции и облигации). Вне зависимости от успешности операций налоговая вернет 13% от внесенной суммы (то есть, до 52 тысяч рублей) – но только если деньги пролежат на ИИС минимум 3 года.

Для кого-то более важными могут оказаться другие виды вычета – например, на благотворительность

. Недавно еще обещали включить в список занятия фитнесом, до на данный момент этого пока не сделали. Но можно внести благотворительный взнос для некоммерческой организации в сфере спорта и тоже получить назад свои 13%.

Социальные вычеты можно оформить за тот год, когда были фактически понесены расходы

. То есть, если потратить на лечение у стоматолога 50 тысяч рублей в 2021 году, то в 2021-м можно будет получить назад 6 500 рублей, то же касается и обучения, и лекарств, и благотворительности.

Имущественные вычеты можно получить тоже за год, когда было приобретено жилье – но неиспользованный остаток переносится на следующие годы

, причем безо всяких ограничений. Это выгодно – например, если продолжать выплачивать ипотечный кредит, то каждый год можно предъявлять заявление на вычет процентов по нему. Фактически выходит скидка в 13% с суммы процентов.

Минусы в этом тоже есть: например, если расходы на цели по социальным вычетам составляют в среднем больше 10 тысяч рублей в месяц, то за часть из них налог не вернут. А если есть право одновременно на социальный и имущественный вычет, но доходов на все не хватает – лучше оформить социальный

(он не переносится на следующий период).

Естественно, что для того чтобы оформить какой – либо возврат мало соответствовать установленным законам условиям. Каждому налогоплательщику необходимо представить в территориальное налоговое управление необходимый пакет документов, дающий ему право на вычеты. О том, какие бумаги потребуются, пойдет речь ниже.

НДФЛ с зарплаты: главное

Подоходный налог (НДФЛ) — это часть государства в доходе, полученном физическим лицом. В случае с заработной платой он удерживается и перечисляется не самим работником, а работодателем, поэтому на руки человек получает меньше. Чтобы самостоятельно рассчитать подоходный налог с зарплаты и убедиться, что работодатель не обманывает, применяйте алгоритм, которым пользуются бухгалтеры предприятий.

В Налоговом кодексе РФ указано, что с зарплаты, выплачиваемой гражданам РФ, являющимся налоговыми резидентами страны, в бюджет перечисляют 13 % от суммы дохода. Это значит, что с россиянина, который трудится на территории России более 183 дней в году, государство каждый месяц забирает 13 %. То есть с каждых 100 рублей в бюджет надо отдавать 13. А на руки вы получите только 87. Несложная математика.

Помимо ставки в 13 %, с зарплаты иногда берут 30 %. Это правило, как считать НДФЛ с зарплаты, НК РФ установил для налоговых нерезидентов — граждан, которые больше 183 дней в году находятся за пределами РФ (исключение — дипломаты, военнослужащие и моряки, сотрудники органов власти, командированные на работу за границу). Беженцам, трудовым мигрантам, переселенцам, высококвалифицированным специалистам из других стран надо считать заработную плату с учетом ставки подоходного налога 13 % (см. ст. 224 НК РФ)

Итак, с каждых 100 рублей зарплаты вы отдаете 13 государству:

- Если вы уходите в отпуск — обычный ежегодный оплачиваемый, то отпускные вы получите с учетом правил, которые описаны выше. И вместо заработанных 100 рублей вы получите только 87. Остальное идет в бюджет страны.

- Когда вы получаете премию или пособие за период болезни (больничный), с вас удерживают часть денег и снова на руки выдают не 100 рублей, а только 87.

То есть правила, как считать подоходный налог с зарплаты, с премии, с отпуска и с больничного листа, не отличаются.

Единственный случай, когда вы получите всю сумму до копейки, — это больничный в связи с беременностью и родами. Эта выплата включена в список необлагаемых налогом доходов (п. 1 ст. 217 НК РФ).

Похожие публикации

Не выданная в установленный срок зарплата депонируется и учитывается на счете 76.4 «Расчеты по депонированным суммам». Востребовать свою зарплату работник вправе в течение 3-х лет (письмо ФНС РФ № 3-2-06/109 от 06.10.2009). По истечении этого срока, если зарплату никто не востребовал, сумма списывается на внереализационные расходы (Дт.76.4 Кт 91).

Пример 2

Проводки по зарплате и по удержанию НДФЛ из нее, как правило, составляют в последний день месяца, за который она начислена. Удержание НДФЛ по отпускным и больничным осуществляется в день их выплаты. А проводки по перечислению НДФЛ в бюджет — в день, когда деньги списаны со счета налогового агента (согласно выписке банка).

Трудовой кодекс РФ. Статья 240. Право работодателя на отказ от взыскания ущерба с работника Работодатель имеет право с учетом конкретных обстоятельств, при которых был причинен ущерб, полностью или частично отказаться от его взыскания с виновного работника. Собственник имущества организации может ограничить указанное право работодателя в случаях, предусмотренных федеральными законами, иными нормативными правовыми актами Российской Федерации, законами и иными нормативными правовыми актами субъектов Российской Федерации, нормативными правовыми актами органов местного самоуправления, учредительными документами организации.

- Налогоплательщиками налога на доходы физических лиц (далее в настоящей главе — налогоплательщики) признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

- Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы территории Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.2.1. Налоговыми резидентами в 2015 году признаются физические лица, фактически находящиеся в Российской Федерации на территориях Республики Крым и (или) города федерального значения Севастополя не менее 183 календарных дней в течение периода с 18 марта по 31 декабря 2014 года. Период нахождения физического лица в Российской Федерации на территориях Республики Крым и (или) города федерального значения Севастополя не прерывается на краткосрочные (менее шести месяцев) периоды его выезда за пределы территории Российской Федерации.

- Независимо от фактического времени нахождения в Российской Федерации налоговыми резидентами Российской Федерации признаются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы Российской Федерации.

Рекомендуем прочесть: Изменения в ук рф в ст 228 за декабрь 2021,январь 2021

Как рассчитать и удержать НДФЛ с заработной платы работника?

Под прямым действительным ущербом понимается реальное уменьшение наличного имущества работодателя или ухудшение состояния указанного имущества (в том числе имущества третьих лиц, находящегося у работодателя, если работодатель несет ответственность за сохранность этого имущества), а также необходимость для работодателя произвести затраты либо излишние выплаты на приобретение, восстановление имущества либо на возмещение ущерба, причиненного работником третьим лицам.

Сотрудникам была начислена зарплата за март 2021 года, удержан НДФЛ, рассчитаны страховые взносы. Учет по 70 счету ведется без аналитики по сотрудникам, по 69 счету — с субсчетами по каждому взносу. Расходы на зарплату и взносы относятся на 20 счет.

Сроки и варианты выплаты средств

Быстрее всего получить положенные выплаты с официального работодателя. Но минус в том, что выплаты будут производиться небольшими частями каждый месяц. Не всем налогоплательщикам это удобно.

Сроки возврата зависят от размеров заработной платы. Например, если зарплата составляет 30 тысяч рублей, то 13 % от нее – 3900. Это означает, что 260 тысяч работодатель будет выплачивать в течение 66 месяцев – 5 с половиной лет.

Если гражданин за это время сменил работу, то выплата восстанавливается у нового работодателя, но с нового налогового периода. Вычет выплачивается до аннулирования остатка или до окончания трудовой деятельности.

При обращении в налоговую на все необходимо около 4 месяцев. В первую очередь после подачи документов происходит камеральная проверка. Она длится около трех месяцев. Затем в течение месяца происходит перечисление средств на указанный налогоплательщиком счет.

Федеральная налоговая служба предоставляет всю подробную информацию о получении вычетов. Налоговые льготы есть нескольких видов, но в любом случае необходимо иметь налогооблагаемый доход, а также регулярно платить налоги. Получить выплаты можно через работодателя или после обращения в налоговую инспекцию с определенным пакетом документов. При этом после покупки недвижимости есть возможность получить вычет в любое время, он не имеет срока давности, хотя учитывать уплаченные налоги инспекция будет только за последние 3 года.

Как посчитать подоходный налог с зарплаты?

Существует несколько разновидностей налогооблагаемой базы, которые напрямую влияют на ставку исчисления НДФЛ:

- Зарплата наемных работников-граждан Российской Федерации;

- Доход учредителей, акционеров предприятий, фирм;

- Заработок лиц, находящихся в пределах страны менее полугода, так называемых нерезидентов;

- Прибыль от вкладов в банках, выигрышей в лотереи или получения иных денежных призов.

Можно ли самостоятельно произвести подсчет суммы взноса НДФЛ и составить декларацию о доходах? Для этого необходимо предельно точно высчитать все доходы за весь налоговый период.

Если общий доход, полученный за календарный год менее, чем 280000 рублей, таким налогоплательщикам законом предусмотрены налоговые преимущества — вычеты на несовершеннолетних детей, возврат средств за покупку имущества и некоторые другие. Эти суммы вычитаются из общей, а получившийся остаток и берется в качестве налогооблагаемой базы.

Сколько процентов от зарплаты составляет подоходный налог?

В нашей стране НДФЛ с зарплаты, полученной прибыли от имущественных сделок и доходов с дивидендов составляет 13% для граждан РФ и 30% для населения, не имеющего Российского гражданства. Эти цифры закреплены в налоговом законодательстве.

Многие граждане пользуются налоговыми льготами. Самая распространенная из них — льгота на детей, применение которой регламентируется ст. 218 НК России.

Налоговые скидки на детей могут получить как родные, так и приемные родители. Данная льгота предоставляется и попечителям ребенка до восемнадцати лет. Работники предоставляют в организацию, где они трудятся, документы ребенка и правильно составленное заявление на налоговые льготы. В подавляющем большинстве случаев, работодатель самостоятельно подает данные о сотрудниках-льготниках в налоговую и пенсионный фонд.

На ребенка, достигшего совершеннолетия, но продолжающего очное обучение в любом учебном заведении, вычет также распространяется. Для этого нужно ежегодно подавать в бухгалтерию предприятия справку с места учебы, которая удостоверяет статус студента. При изменениях, связанных с окончанием учебы, льгота перестает быть актуальной.

Матери-одиночке полагается двойной вычет. Эта же ставка может быть применена к одному из родителей (опекунов) детей, если второй по месту работы не платит данный налоговый вычет.

Срок перечисления подоходного налога с заработной платы

Налог с заработной платы удерживается бухгалтерами организации

Важно, чтобы средства со счета предприятия вовремя попали в бюджет, поскольку нарушения сроков караются, согласно ст. 123 Налогового Кодекса, пенями и штрафами

Подоходный налог, как и сама зарплата, начисляется раз в месяц. С 01.01.2016 г. вступили в силу изменения в ст. 223 и 226 НК РФ. Теперь сборы с доходов физлиц должны быть перечислены в бюджет не позже, чем в день, следующий за датой реальных выплат заработной платы. Крайний срок перечисления платежей с отпускных и листов нетрудоспособности — последний календарный день месяца их исчисления. НДФЛ с авансов не выплачивается.

Какая сумма не облагается налогом при расчете зарплаты?

Налогом не облагаются следующие начисления:

- Пособия сотрудницам по беременности и родам;

- Всевозможные дотации;

- Выплаты по уходу за ребенком до полутора лет декретницам;

- Материальная помощь до четырех тысяч рублей в год;

- Алименты, выплачиваемые на основании судебного решения;

- Командировочные расходы и суточные компенсации;

- Стипендии;

- Пособия по безработице;

- Социальные пенсии и прочие доплаты.

НДФЛ с листков временной нетрудоспособности, а также с отпускных, исчисляют, взяв за основу средний заработок работника.

Налоги с аванса по зарплате

Здесь нужно понять разницу между двумя понятиями — дата получения заработной платы и дата фактической уплаты дохода.

В первом случае речь идет о дне, когда произведен окончательный расчет дохода за календарный месяц. Во втором — день фактического поступления денег на счет сотрудника или получения зарплаты в кассе предприятия.

Статья 226 НК России гласит, что удержания налогов производятся из фактически выплаченных сумм. Однако, из разъяснений чиновников следует, что данные вычеты должны осуществляться лишь раз в месяц. Таким образом, аванс, если только дата его оплаты не совпадает с последним днем текущего месяца, не подлежит уплате НДФЛ .