Что такое налоговая декларация, кому и когда она нужна?

Содержание:

- Пошаговая инструкция: как подать декларацию о доходах

- Как заполнить декларацию 3-НДФЛ?

- Лица, обязанные подавать 3-НДФЛ по долгу службы

- Нормативная база

- Если нарушен срок подачи 3-НДФЛ

- Какую форму 3-НДФЛ использовать для подачи в 2021 году?

- Тонкости подачи декларации

- Пример заполнения для физических лиц

- Срок подачи 3-НДФЛ

- Полный перечень лиц, обязанных подавать налоговую декларацию

- Что нового в форме декларации?

- Кто должен подать декларацию

- Форма документа для физ. лиц

- Кому нужно подавать декларацию?

- Что указывается в документе?

Пошаговая инструкция: как подать декларацию о доходах

Cамый простой способ подачи декларации — через Cистему электронного декларирования EDS, так как доходы и часть оправданных расходов автоматически вносятся в документ. Там уже будет указана информация, которая имеется в распоряжении VID, то есть в подготовленных налоговой службой декларациях уже учтены доходы, в том числе необлагаемые (например, стипендии), льготы, информация из кредитных учреждений о сделанных взносах в пенсионные фонды, информация из страховых обществ о премиях по страхованию жизни, перенесенные из предыдущих лет оправданные расходы на образование и медицинские услуги, а также оплата обучения в аккредитованных высших учебных заведениях Латвии. То есть треть работы за вас уже сделана.

Как заполнить декларацию 3-НДФЛ?

Заполнить декларацию 3-НДФЛ можно следующими способами:

Выполнить все работы самостоятельно:

- Подготовить документы для налоговой службы.

- Убедиться, что каждый документ правильно оформлен, отвечает всем нормам российского законодательства.

- Заполнить декларацию 3-НДФЛ.

- Передать пакет документов в налоговую инспекцию.

Доверить работу налоговому эксперту онлайн-сервиса Верни налог. Мы работаем дистанционно по всей России, вам нужно лишь зарегистрироваться в Личном кабинете на нашем сайте. В результате:

- Мы отправим вам список документов, которые необходимо подготовить для подтверждения вашего права на вычет.

- Каждый документ будет проверен налоговым специалистом.

- Мы укажем на некачественные документы и расскажем, как исправить ошибки и подготовить недостающие документы.

- Налоговый эксперт всегда будет с вами на связи: в режиме онлайн ответит на вопросы и окажет консультационную поддержку.

- Получите от нас два файла с заполненной декларацией 3-НДФЛ. Это делается для того, чтобы вы могли выбрать — переправить в налоговую инспекцию электронную версию декларации или бумажную.

- По вашей заявке и с помощью электронной подписи мы можем самостоятельно отправить вашу декларацию в налоговый орган.

- Персональное сопровождение: личный налоговый эксперт будет с вами на связи в течение всего процесса — от первого телефонного разговора и до получения вами налогового вычета.

Доверьтесь профессионалам!

Получить консультацию

Лица, обязанные подавать 3-НДФЛ по долгу службы

Иногда граждане путают декларацию 3-НДФЛ со справкой о доходах, которая регламентируется Указом президента РФ № 460 от 23.06.2014 (ред. 09.10.2017). Эту документацию заполняют государственные служащие, перечень должностей которых прописан в Указе президента РФ № 557 от 18.05.2009 (ред. 03.07.2018). В справке о прибыли госслужащие (сотрудники Госдумы, МВД, Минобороны и подобные) прописывают сведения о доходах в краткой форме, а бланк КНД 1151020 подробнее раскрывает информацию о дополнительных деньгах физических лиц. В п. 3 ст. 207 НК РФ написано о том, кто заполняет 3 НДФЛ по долгу службы:

- российские военнослужащие;

- работники органов государственной власти;

- сотрудники местного самоуправления, которые отправлены на службу за границу.

Таким образом, по долгу службы отчитываются о дополнительной прибыли служащие в российских войсках, работающие в государстве на федеральном и муниципальном уровне, независимо от фактического местоположения. Перечисленные граждане могут находиться в командировке, но обязаны исчислять налоговые средства и заполнять соответствующий бланк по доходу, полученному от прочих финансовых операций.

Нормативная база

- Федеральный закон от 25 декабря 2008 г. N 273-ФЗ «О

противодействии коррупции». - Указ Президента РФ от18.05.2009 N 557 перечня должностей

федеральной государственной службы, при замещении которых

федеральные государственные служащие обязаны представлять сведения

о своих доходах, об имуществе и обязательствах имущественного

характера, а также сведения о доходах, об имуществе и

обязательствах имущественного характера своих супруги (супруга) и

несовершеннолетних детей. - Указ Президента РФ № 559 от 18.05.2009 «О предоставлении

сведений о доходах». - Указ Президента РФ от 21.09.2009 N 1065 (ред. от 19.09.2017) «О

проверке достоверности и полноты сведений, представляемых

гражданами, претендующими на замещение должностей федеральной

государственной службы, и федеральными государственными служащими,

и соблюдения федеральными государственными служащими требований к

служебному поведению». - Указ Президента РФ от 21.09.2009 N 1066 (ред. от 19.09.2017) «О

проверке достоверности и полноты сведений, представляемых

гражданами, претендующими на замещение государственных должностей

Российской Федерации, и лицами, замещающими государственные

должности Российской Федерации, и соблюдения ограничений лицами,

замещающими государственные должности Российской Федерации». - Указ Президента Российской Федерации от 23.06.2014 г. № 460 Об

утверждении формы справки о доходах, расходах, об имуществе и

обязательствах имущественного характера и внесении изменений в

некоторые акты Президента Российской Федерации.

Оформите заказ, и мы заполним для вас декларацию 3-НДФЛ!

Заказать декларацию

Изменения в справке о предоставлении сведений служащих с

01.01.2015 г. Указом Президента РФ от 23.06.2014 N 460 Об

утверждении формы справки о доходах, расходах, об имуществе и

обязательствах имущественного характера и внесении изменений в

некоторые акты Президента Российской Федерации:

- утверждена новая форма справки о доходах, расходах, об

имуществе и обязательствах имущественного характера, которая

объединила два документа — справку «о доходах- и -расходах- , а

также все разновидности справок «о доходах- как на самого

служащего, так и его детей и супруга. - Раздел 4. «Сведения о счетах в банках и иных кредитных

организациях» — теперь дополнительно предоставляются сведения об

общем объем поступлений за отчетный период в случаях, если

указанная сумма превышает общий доход лица и его супруга (супруги)

за отчетный период и два предшествующих ему года; - Раздел 6.2. -Срочные обязательства финансового характера-

теперь указываются на сумму равную или более 500 тыс. рублей (ранее

100-кратный размер МРОТ, т.е. 555 400 руб.)

Есть вопрос или нужно заполнить3-НДФЛ — мы вам поможем!

Получить консультацию

Если нарушен срок подачи 3-НДФЛ

Нарушение сроков представления декларации 3 НДФЛ, наказывается в соответствии со 119 статьей Налогового кодекса РФ. Сумма штрафа не фиксированная и зависит от длительности просрочки, но в любом случае не может быть менее 1 тысячи рублей.

В общих случаях величина штрафных санкций рассчитывается как соотношение 5 процентов от суммы налога по просроченной декларации к количеству просроченных месяцев. Максимальная величина штрафа не может превышать 30 процентов от суммы подлежащего уплаты налога.

Законным способом сдачи декларации с нарушением срока выступает единственный случай, при котором с физического лица полностью удержан весь объем подоходного налога, и декларация подается с целью получения налогового вычета.

Стать автором

Стать экспертом

Какую форму 3-НДФЛ использовать для подачи в 2021 году?

Заполнить и подать декларацию по форме 3-НДФЛ в 2021 году должны следующие категории граждан:

- продавшие имущество в 2020 году — недвижимость и транспорт;

- получившие налогооблагаемый доход в прошлом году, с которого не был удержан НДФЛ;

- желающие оформить налоговые вычет и вернуть часть потраченных средств;

- физические лица, оформленные как индивидуальные предприниматели на общей системе налогообложения (ОСНО), для отчета о своей деятельности за прошедший год;

- Главы КФХ для декларирования дохода за 2020 год.

Все указанные лица заполняют 3-НДФЛ в 2021 году по форме, утвержденной Приказом ФНС от 28.08.20 № ЕД-7-11/615@. Это новый бланк, в который внесены существенные изменения по сравнению с действующим ранее.

Скачать обновленную форму декларации в формате excel можно в данной статье, опустившись в самый ее низ.

Если 3-НДФЛ формируется с использованием программы или личного кабинета налогоплательщика, то необходимость поиска и проверки актуальной формы декларации отпадает.

Полный перечень изменений в налоговой декларации

В таблице ниже собран список тех корректировок, которые были внесены в отчет, действующий с 1 января 2021 года, по сравнению с прежним бланком 3-НДФЛ.

Таблица изменений:

|

Страница 3-НДФЛ |

Что изменилось? |

Кто заполняет? |

|

Титульный лист |

Кроме обновления штрих-кода, никаких изменений не внесено. | Все. |

|

Раздел 1 (итоговые данные) |

В новом бланке разделили ИП и прочих граждан.

Появились два подраздела:

|

Все. |

|

Приложение к Разделу 1 (заявление на возврат налога) |

Появился новый лист, который позволяет формировать заявление на возврат налога – его заполняют те граждане, которые желают получить налоговый вычет и вернуть часть ранее уплаченного НДФЛ.

При этом отдельно составлять такое заявление не нужно, оно уже включено в новый бланк 3-НДФЛ. |

Граждане, рассчитывающие на возврат НДФЛ. |

|

Раздел 2 (Расчет базы и налога) |

Не изменился. | Все. |

|

Приложение 1 (доходы от российских лиц) |

Не изменилось. | Физические лица, продавшие движимое и недвижимое имущество российским лицам.

Граждане получающие налоговый вычет для указания дохода от российских работодателей. |

|

Приложение 2 (доходы от зарубежных лиц) |

В строку 074, где указывается порядок определения прибыли контролируемой иностранной компании, добавился еще один вариант – по правилам для российских организаций. | Физические лица, получившие доход от иностранных лиц. |

|

Приложение 3 (итоги предпринимательской деятельности) |

Не изменилось. | ИП, частнопрактикующие лица, главы КФХ. |

|

Приложение 4 (поступления, освобождаемые от подоходного налога) |

Добавлено поле 090 для указания вида дохода, освобождаемого от налогообложения — материальная помощь от образовательных учреждений учащимся. | Лица, получившие доход, не облагаемый НДФЛ. |

|

Приложение 5 (для возврата налога за лечение, обучение, детей и т.д.) |

Не изменилось. | Граждане, желающие получить стандартный, социальный, инвестиционный вычет. |

|

Приложение 6 (для расчета имущественного вычета с продажи имущества) |

Граждане, продавшие имущество. | |

|

Приложение 7 (Для возврата налога в связи с покупкой имущества) |

Физические лица, купившие недвижимость. | |

|

Приложение 8 (для расчета вычета по ценным бумагам) |

Граждане, желающие получить вычет по ценным бумагам, ПФИ. | |

|

Расчет к прил.1 (показываются сведения о проданном имуществе) |

Изменилась формулировка полей 020 и 040, что не сильно влияет на процесс заполнения новой формы 3-НДФЛ. | Лица, продавшие недвижимость. |

|

Расчет к прил.3 (рассчитываются авансы ИП) |

Новая страница декларации, где ИП отдельно проводят расчет авансовых платежей по налогу для последующего переноса в подраздел 2 раздела 1. | ИП, частнопрактикующие лица |

|

Расчет к прил.5 (возврат налога в связи с уплатой взносов) |

Не изменился. | Граждане, получающие социальный вычет по уплате добровольных пенсионных взносов. |

Инструкции по оформлению

Пошаговые инструкции по оформлению декларации в различных ситуациях:

- при продаже машины;

- при продаже квартиры;

- на вычет за лечение;

- на вычет за обучение;

- на вычет при покупке квартиры.

- на вычет по ипотеке.

Тонкости подачи декларации

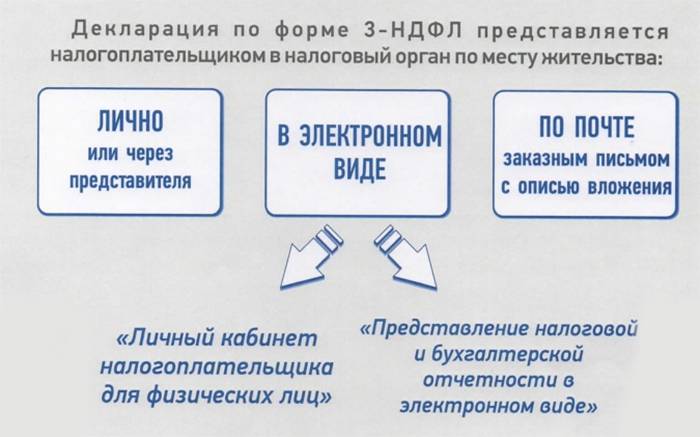

В НК РФ (статье 80) указано, что декларация может передаваться плательщиком в ФНС тремя путями:

- Самостоятельно или с привлечением представителя.

- Почтой (в этом случае описывается состав письма).

- В форме электронной бумаги через личный кабинет плательщика налогов (все манипуляции осуществляются через nalog.ru).

Больше всего времени занимает вариант передачи 3-НДФЛ самостоятельно или представителем. Чтобы сэкономить время, рекомендуется выбирать вариант передачи в электронном виде, через свой личный кабинет. При выборе такого способа в посещении ФНС нет необходимости, ведь файл обмена формируется в автоматическом режиме на базе утвержденного налоговым органом формата.

Как отмечалось, передача декларации в электронном виде возможна только при наличии ЭЦП (выдается специальным центром). При передаче декларации через личный кабинет сайта ФНС требуется прийти в налоговый орган и взять регистрационную карту. В последней указана учетная информация для входа в персональный кабинет. Этот вариант подходит людям, планирующим передавать декларацию регулярно.

Если цель в том, чтобы отдать декларацию только один раз, лучше воспользоваться почтой. Для надежности рекомендуется использовать ценную бандероль с обязательным списком вложений и информацией о вручении. Дата передачи — день, указанный на штепселе почтового отправления. Это значит, что отправление декларации возможно даже в последние сутки срока передачи 3-НДФЛ.

Пример заполнения для физических лиц

В качестве примера рассмотрим налоговую декларацию Иванова Ивана Ивановича, который оформляет налоговый вычет за платное лечение. В такой ситуации печатается 5 страниц декларации.

Первая страница

- В самом верху страницы – ИНН гражданина: 504213386470.

- Декларация первая, поэтому номер корректировки – 0.

- Шифр налогового периода. В нашем случае – год, ставим код 34. Далее указываем год, за который подается – 2016.

- Шифр налогового органа по прописке – 7701, код налогоплательщика – 760 (физлицо).

- Информация о плательщике: Иванов Иван Иванович, дата рождения – 25.02.1988г., место рождения – город Москва.

- Данные паспорта: 4508 123456, выдан 01.02.2006г., кем выдан – ОВД района Тропаево города Москва.

- Статус налогоплательщика – 1 (резидент РФ).

- Адрес проживания: индекс – 123456, код региона – 77 (г. Москва), улица Ленина, дом 17, кв. 46.

Раздел 1. Информация о величине налога, необходимой к уплате

- Взыскание из бюджета, код 2.

- Код бюджетной классификации – 18210102010011000110.

- Цифра по ОКТМО – 45382000.

- Уплачиваемый налог – 0.

- Возвращаемая величина средств в рублях – 36400.

Раздел 2. Подсчет налоговой основы и величины налога по прибыли, облагаемой ставкой 13%

Пункт 1 – подсчет налоговой базы в рублях:

- Общая сумма дохода – 500 000.

- Общая величина прибыли, подвергаемая налогообложению – 500 000.

- Объем налогового вычета – 280 000.

- Налоговая основа для вычисления налога – 220 000.

Пункт 2 – вычисление объема налога к оплате:

- Общая величина налога к оплате – 28 600.

- Общая сумма налога, вычтенная у источника выплаты – 65 000.

- Объем налога, подлежащий возврату – 36 400.

Во всех остальных строках проставлена цифра 0.

Страница А. Доходы от субъектов РФ

В нашем случае – данные работодателя, у которого Иван Иванович получал заработную плату, и величина прибыли.

- Налоговая ставка 13%, код формы дохода – 06 (по трудовому договору).

- ИНН работодателя – 7707329152.

- КПП – 770701001.

- Число по ОКТМО – 45382000.

- Наименование работодателя: ООО «Альфа».

- Сумма дохода – 500 000, величина облагаемой прибыли – 500 000.

- Вычисленная сумма налога – 65 000, вычтенная величина налога – 65 000.

Лист Е 1. Расчет стандартных и социальных налоговых вычетов

В разделе заполняются пункты 2 и 3 – подсчет социальных налоговых вычетов:

- Величина убытков по платному лечению – 200 000.

- Итого по пункту 2 – 200 000.

- Сумма, выплаченная за лечение и медикаменты – 80 000.

- Общая величина расходов – 80 000.

- Сумма социальных налоговых вычетов, заявляемая по декларации – 280 000.

По этой декларации Ивану Ивановичу государство обязано вернуть 280 000 руб. за дорогостоящее лечение.

Срок подачи 3-НДФЛ

Для тех граждан, кто заполняет 3 НДФЛ, сроки представления декларации о доходах за отчетный период зависят от обстоятельств, послуживших первопричиной составления декларации и категории лица ее составителя.

Срок подачи 3-НДФЛ для налогового вычета

Налоговым вычетом называется возврат налогоплательщиком части суммы (13 процентов), за потраченные в отчетном периоде средства, израсходованные на:

- оплату медицинских услуг;

- оплату услуг, предоставляемых учебными заведениями на коммерческой основе (вне зависимости от категории получаемого образования);

- приобретение земельных участков или зданий сооружений жилого комплекса.

Для лиц, кто сдает 3 НДФЛ, сроки представления декларации официальным законодательством не определены. Теоретически срок подачи 3 НДФЛ длится до конца календарного года, однако учитывая необходимость проверки и пересчета по данной декларации сотрудниками ФНС, времени для начисления положенной выплаты и иных сдерживающих факторов, декларацию на налоговый вычет следует подать как можно раньше.

Сроки подачи 3-НДФЛ при прекращении деятельности

Сдача деклараций при прекращении деятельности предприятия, ИП или организации иного типа зависит от применяемой к организации системе налогообложения, действующей до закрытия предприятия.

- Упрощенная система налогообложения (УСН). Срок сдачи 3 НДФЛ в 2019 году, обязателен не позднее 25 числа, следующего месяца с момента официального прекращения деятельности предприятия (внесена соответствующая запись в ЕГРН).

- Система единого налога на вменный доход (ЕНВД). Предпринимателям, действующим в системе ЕНВД отдельных временных рамок для сдачи декларации при ликвидации деятельности не предусмотрено. Декларация нужно сдать до 20 числа следующего месяца, даже если предприятие прекратило свою деятельность, итоговая декларация представляется в ту же дату.

- Единый сельскохозяйственный налог (ЕСХН). Ликвидационные декларации (в том числе и 3 НДФЛ), представляются в сроки аналогичные упрощенной системе налогообложения – не позднее 25 числа, месяца следующего за месяцем закрытия предприятия.

- Патентная система налогообложения. При такой системе налогообложения юридические лица не отчитываются по 3 НДФЛ вовсе, вне зависимости от деятельности в рабочем порядке или при ликвидации.

- Общая система налогообложения (ОСНО). Ликвидационные документы отчетности (включая 3 НДФЛ) заполняются по общим правилам и при ликвидации организации сдаются в ФНС не позднее пяти рабочих дней с момента ликвидации предприятия.

Если деятельность прекращает физическое лицо – резидент иностранного государства с одновременным покиданием страны, он обязан сдать декларацию не позднее, чем за 30 суток до выезда.

Сроки подачи 3-НДФЛ при продаже квартиры или машины

Если за три календарных года, предшествующих отчетному, физическим лицом – резидентом Российской Федерации были осуществлены сделки по продаже имущества (автомобиль, квартира, земля, доля в собственности и т. д.), то декларация 3 НДФЛ подается не позднее 30 апреля отчетного года (без учета выходных и праздничных дней).

Учтите, что не всякая сделка по продаже имущества является основанием для сдачи налоговой отчетности. По действующему законодательству от уплаты налогов (и представления деклараций), освобождаются лица, числившиеся собственниками проданного имущества более трех календарных лет.

Полный перечень лиц, обязанных подавать налоговую декларацию

Согласно пункту 1 статьи 229 Налогового кодекса РФ (по форме — 3-НДФЛ) представляется налогоплательщиками, указанными в статьях 227, 2271 и 228 НК. В указанных статьях содержится исчерпывающий перечень лиц, обязанных подать декларацию до 30 апреля. К таким лицам относятся:

Согласно пункту 1 статьи 229 Налогового кодекса РФ (по форме — 3-НДФЛ) представляется налогоплательщиками, указанными в статьях 227, 2271 и 228 НК. В указанных статьях содержится исчерпывающий перечень лиц, обязанных подать декларацию до 30 апреля. К таким лицам относятся:

-

Лица, получившие доходы:

-

от продажи имущества, если такое имущество находилось в собственности на момент продажи (например, от продажи квартиры, дачи, гаража, автомобиля и т. п.), а также от продажи имущественных прав;

-

по (например, доходы от сдачи имущества в наём () квартиры, дачи, гаража, автомобиля и т. п.);

-

в порядке в денежной или натуральной форме (, транспортные средства, акции, доли, паи и т.д.) от лица, не являющегося или ;

-

в виде вознаграждения, выплачиваемого им как (правопреемникам) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов;

-

при получении которых не был удержан налог (к примеру, при выплате зарплаты работнику по решению суда). При этом надо иметь в виду, что обязанность по уплате НДФЛ самим возникает только после того, как он об этом узнает. Следовательно, работодатель (бывший работодатель) обязан письменно уведомить налоговую инспекцию и работника о том, что с дохода работника работодателем налог не был удержан.

Достаточно долго налоговики не могли внятно разъяснить в — какой форме должно быть такое уведомление. Наконец, это случилось: по мнению ФНС работодатель обязан уведомить работника путем выдачи справки о доходах ().

Письмом от 10.04.2017 № БС-4-11/6723@ ФНС России разъяснила следующее:

-

не обязано представлять декларацию по доходам, полученным с 01.01.2016, при получении которых налоговыми агентами не был удержан налог (в том числе с выплат штрафов физическим лицам, предусмотренных законодательством РФ), сведения о которых представлены налоговыми агентами в порядке, установленном пунктом 5 статьи 226 и пунктом 14 статьи 226.1 НК;

-

в этом случае физ. лицо уплачивает НДФЛ не позднее 1 декабря года, следующего за истекшим , на основании направленного налоговым органом налогового уведомления об уплате налога;

-

налогоплательщики вправе подать налоговую декларацию в налоговый орган по месту жительства (например, с целью получения налоговых вычетов);

-

в налоговых декларациях физические лица указывают все полученные ими в налоговом периоде доходы, если иное не предусмотрено данным пунктом, источники их выплаты, налоговые вычеты, суммы налога, удержанные налоговыми агентами, суммы фактически уплаченных в течение налогового периода авансовых платежей, суммы налога, подлежащие уплате (доплате) или возврату по итогам налогового периода. Налогоплательщики вправе не указывать в налоговой декларации доходы, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии со статьей 217 НК (за исключением доходов, указанных в пунктах 60 и 66 статьи 217 НК), а также доходы, при получении которых налог полностью удержан налоговыми агентами, если это не препятствует получению налогоплательщиком налоговых вычетов, предусмотренных статьями 218 — 221 НК.

в виде выигрышей в лотерею, тотализатор или других рисковых играх, от участия в акциях, конкурсах и т.п.;

от источников, находящихся за границей (за исключением российских военнослужащих и некоторых других категорий), если они являются налоговыми резидентами РФ

Лица, желающие получить через ФНС:

Схематично это можно показать так:

Куда подавать налоговую декларацию

Подавать налоговую декларацию необходимо в налоговую инспекцию по месту жительства (постоянной регистрации (прописки)).

Куда сдавать декларацию о доходах:

Способ подачи декларации значения не имеет. Ее можно подать:

-

лично (если у Вас есть несколько часов времени, чтобы постоять в очереди в инспекции);

-

через представителя (по );

-

по почте (лучше — заказным письмом с уведомлением о вручении и описью почтового вложения);

-

через интернет (если у Вас есть электронная цифровая подпись).

Срок подачи декларации

налоговую декларацию за предыдущий год, надо подать до 30 апреля года, следующего за отчетным.

Лица, которые хотят получить социальный или имущественный налоговый вычет, вправе подать декларацию в любое время по окончании .

В том случае, если лицо, обязанное подать налоговую декларацию, не подаст до 30 апреля декларацию, оно будет привлечено к налоговой ответственности.

Ответственность предусмотрена статьей 119 Налогового кодекса РФ в виде штрафа в размере 5% от суммы налога, подлежащей уплате,но не меньше 1 000 рублей и не больше 30% от суммы налога.

Как правильно заполнить налоговую декларацию (одновременно получив имущественный налоговый вычет, т.е. «убить сразу двух зайцев»).

Что нового в форме декларации?

Практически каждый год налоговая декларация по форме 3-НДФЛ обновляется. В форме 2020 года также есть важные изменения, касающиеся налоговых вычетов.

-

При расчете вычета по расходам на лекарства сумма, уплаченная за медикаменты, теперь указывается в отдельной строке. Раньше она суммировалась вместе с тратами на оплату медицинских услуг.

-

Раньше вычет на приобретение лекарств можно было получить только на препараты из специального перечня правительства. Теперь можно указывать расходы на все лекарства, которые выписал лечащий врач и которые приобретались за счет собственных средств налогоплательщика.

-

При отражении имущественного вычета по расходам на недвижимость в новой форме декларации нужно указать код «1», если речь идет о затратах на строительство жилья, или «2», если куплен готовый объект.

Кто должен подать декларацию

Декларировать свои доходы, расходы, имущество и имущественные обязательства должны:

- госслужащие высшей категории должностей;

- руководители (их заместители) территориальных органов федеральной исполнительной власти;

- госслужащие, которых назначает Правительство РФ;

- госслужащие, занятые в предоставлении госуслуг, лицензировании, квотировании и т. п.;

- госработники, связанные с организацией госзакупок, распределением бюджетных средств, управлением государственным имуществом;

- претенденты на указанные выше должности (сдают справку в первый раз вместе с документами для приема на должность).

Полный перечень должностей, занимая (замещая) которые госслужащий обязан декларировать доходы и расходы, приведен в указе Президента РФ от 18.05.2009 № 557 «Об утверждении перечня должностей госслужбы, при которых госслужащие обязаны предоставлять сведения о доходах».

Госслужащий также должен задекларировать сведения о доходах, расходах, имуществе и имущественных обязательствах супруги (супруга) и своих несовершеннолетних детей (ч. 7 ст. 20 Закона о государственной гражданской службе).

Форма документа для физ. лиц

Если в прошедшем отчётном году вы стали счастливым обладателям недвижимости, автомобиля или, напротив, продали то или иное, то вам обязательного необходимо предоставить в налоговую службу заполненную декларацию образца 3-НДФЛ. Что это за документ?

Если в прошедшем отчётном году вы стали счастливым обладателям недвижимости, автомобиля или, напротив, продали то или иное, то вам обязательного необходимо предоставить в налоговую службу заполненную декларацию образца 3-НДФЛ. Что это за документ?

На территории РФ этот документ играет особую, важную роль, заполнять его необходимо всем гражданам, а также физическим лицам, которые купили, сдали, продали или получили в подарок недвижимость, перевод из-за границы, выиграли крупную сумму или получили прочие дополнительные источники дохода, дорогостоящие подарки. Декларация подаётся в налоговую службу не позднее 30 апреля.

Подача декларации о доходе – это прямая обязанность каждого гражданина государства.

Добросовестное отношение к своим обязательствам избавит вас от возможности начисления штрафа и поможет вернуть дополнительные налоги, которые были внесены в общий бюджет за отчётный год.

Кому нужно подавать декларацию?

Налоговую декларацию по подоходному налогу должны подать физические лица, которые в отчетном году (то есть в 2019-м) получали следующие виды доходов:

Доходы от продажи транспортных средств

Чаще всего налогом облагается доход от продажи второго и последующих транспортных средств за год. Но нужно подать декларацию и в том случае, если вы продали транспортное средство с более чем 8 сидячих мест, кроме водителя, или с технически допустимой общей массой транспортного средства выше 3500 кг. Проще говоря, декларацию нужно подавать, если за год вы продали два или более легковых автомобилей, или только один автомобиль, но большой, вроде микроавтобуса.

Доходы от продажи транспортных средств освобождаются от подоходного налога, если проданный автомобиль был получен по наследству.

Доходы от продажи недвижимости

Нужно подавать налоговую декларацию на доходы от продажи 2-ой и более квартиры (а также жилого дома, дачи, садового домика, гаража, машино-места и земельного участка) за последние пять лет (2014−2019 гг.). Но объекты недвижимости при этом должны быть однородными.

Например, если вы в 2019 году продали квартиру, а годом ранее продали гараж, то декларацию о доходах подавать не надо. Но если за последние 5 лет вы получили доход от продажи двух гаражей, то подавать декларацию все-таки придется

То есть важно обращать внимание на наименование объектов недвижимости, которые вы продаете

Как и в случае с автомобилями, продажа недвижимости, полученной по наследству, освобождается от подоходного налога и не указывается в декларации.

Доходы от продажи доли (пая, части доли или части пая) в уставном фонде организации иному физическому лицу

Не нужно подавать декларацию только в том случае, если доля продана по номинальной стоимости, то есть расходы на ее получение, пересчитанные в доллары, не превышают доходы от ее продажи.

Подарки на сумму свыше 6 116 рублей за весь 2019-й год от физических лиц

Сюда относятся как деньги в дар, так и любые другие вещи. Если вы получили подарков на большую сумму, то в декларации нужно указать сумму превышения. С нее придется заплатить подоходный налог. Исключение делается только для подарков от близких родственников и лиц, состоящих в отношении свойства. Им можно делать друг другу подарки без ограничений.

Лицами, состоящими в отношениях близкого родства, считаются родители (усыновители), дети (в том числе усыновленные, удочеренные), родные братья и сестры, дед, бабка, внуки, прадед, прабабка, правнуки, супруги. Лица, состоящие в отношении свойства – это близкие родственники другого супруга, в том числе умершего.

Доходы, полученные из-за границы

Сюда относятся любые денежные средства из-за рубежа: выигрыш в лотерею, казино, заработная плата, дивиденды от иностранного бизнеса, даже почтовые переводы или деньги в посылке.

Если по месту получения дохода вы уже заплатили налоги, то при наличии подтверждающего документа, заверенного местной налоговой, в Беларуси сумму уплаченных налогов зачтут. При этом, если в стране получения средств налог составляет менее 13% от дохода, то от разницы нужно будет доплатить налог в Беларуси.

Обратите внимание, что налоговую декларацию по подоходному налогу должны подать физические лица, которые являлись налоговыми резидентами Беларуси в прошлом году (то есть пребывали в Беларуси 183 дня и более, или не являлись налоговым резидентом ни одной страны, но являлись гражданами РБ или имели вид на жительство)

Что указывается в документе?

Бланк налоговой декларации доступен для скачивания на сайте налоговой службы, также его могут предоставить сотрудники налоговой по месту проживания. При его заполнении используются сведения, полученные из документов о доходе, квитанциях об выплаченной сумме налога и других расчетных документах, имеющихся у плательщика.

В декларации как для физических, так и для юридических лиц предусмотрены следующие части.

Титульный лист

В нем указывается:

- ИНН налогоплательщика – можно выяснить на сайте федеральной налоговой службы.

- Номер корректировки – при первой подаче – 0, при последующих – порядковый номер декларации.

- Период отчета, за который подается декларация (календарный год).

- Код инспекции по месту регистрации, в которую подается документ.

- Номер категории налогоплательщика, где:

- 720 – ИП;

- 730 – нотариус;

- 740 – адвокат;

- 760 – остальные физические лица.

- Данные о плательщике:

- ФИО;

- место рождения;

- гражданство;

- паспортные данные;

- телефон;

- адрес.

Обособленные разделы

Размещаются на разных листах, и служат для вычисления объема доходов и величины уплачиваемого налога. Всего выделяют 6 разделов:

- раздел 1. Для доходов, с которых взимается 13%.

- Раздел 2. Доходы, облагаемые ставкой 30%.

- Раздел 3. Ставка 35%.

- Раздел 4. Ставка 9%.

- Раздел 5. Ставка 15%.

- Раздел 6. Итоговый, для систематизации всех приведенных данных.

Далее в форме декларации расположены листы А, Б, В, Г1, Г2, Г3, Д, Е, Ж1, Ж2, Ж3, З, И. Эти формы вносятся по необходимости. Заполнение декларации от руки осуществляется аккуратно, большими печатными буквами. При отсутствии какого-либо значения в пункте ставится прочерк.