Налоговая декларация по земельному налогу

Содержание:

- Подача декларации

- Зачем нужно декларировать границы земельного участка?

- Как заполнить?

- Письмо Министерства экономического развития РФ от 6 ноября 2013 г. № Д23и-5307 “О составления и заверения декларации объекта недвижимости арендатором земельного участка”

- Заполнение титульного листа

- Как правильно заполнять бланк документа?

- Налог с продажи квартиры, дома, земельного участка и другой недвижимости

- Как оформить объект недвижимости по условиям дачной амнистии?

- Кто его сдает, варианты представления

- Как заплатить налог при продаже земельного участка

Подача декларации

Не редки ситуации, когда юридические лица имеют несколько земельных наделом, причём в разных территориальных округах, расположенных даже не по месту учёта организации. В какой налоговый орган сдавать заполненный экземпляр декларации в такой ситуации? Для налогоплательщиков, установленных как крупнейшие, именно у них бывают чаще всего такие случаи, предусмотрена подача отчётности по месту учёта в межрегиональные инспекции по крупнейшим налогоплательщикам.

Что касается остальных юридических лиц, то при сдаче отчётности им стоит руководствоваться следующими принципами:

- несколько участков, расположенных в ведении одного налогового органа, можно задекларировать одним документом, но второй раздел составить отдельно для каждого;

- в зависимости от подчинённости на каждую из территорий следует оформить свою декларацию, и подать её в соответствующую инспекцию.

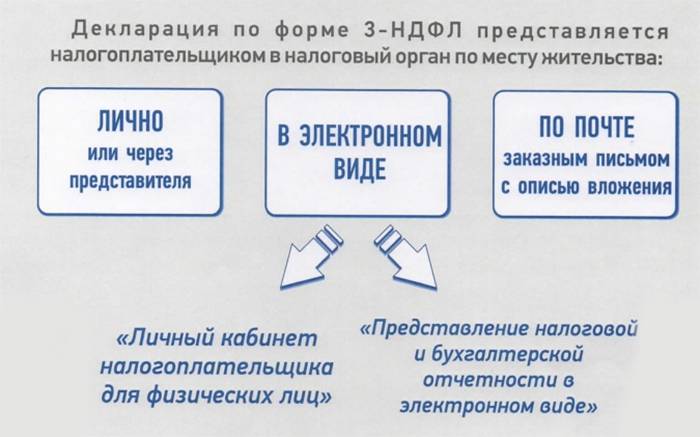

Отчитаться в налоговую сейчас возможно любым удобным способом, и даже не покидая своего офиса. Налогоплательщики могут подать декларацию:

- нарочно, нанеся личный визит или послав доверенное лицо;

- заказным письмом;

Так в основном подавали декларации раньше на бумаге, но сейчас более удобным считается электронный вариант документа. Для этого разработан специальный сервис на официальном сайте ФНС. А также в электронном виде легко отчитаться с помощью:

- телекоммуникационных каналов связи (с использованием ЭЦП);

- флешки (информация предоставляется при посещении инспекции).

Способ доставки декларации тоже учитывается при заполнении её разделов, каждый из них имеет своё значение.

Правила подачи декларации по налогу на землю описаны в этом видео:

Зачем нужно декларировать границы земельного участка?

Особенности подачи декларации устанавливаются в зависимости от категории земель. Границы участка могут накладываться друг на друга, что требует помощи специалиста для согласования местоположения спорных объектов.

Подача декларации

Наличие декларативных границ становится причиной земельных споров. Сторонам необходимо начать процесс межевания участка. Фактические площади участков сравниваются с показателями, указанными в документах. Могут сравниваться участки вокруг спорного объекта.

Практически каждый из нас хотя бы раз в жизни сталкивается со строительством какого-либо объекта, будь то жилой дом, подсобное помещение или гараж. И вот после окончания строительства многие задаются естественным вопросом – а что дальше? Нужно ли регистрировать построенный объект и какова эта процедура? Ответ крайне прост – для официальной регистрации построенного вами объекта, необходимо всего лишь подать в росреестр соответствующую декларацию.

Как заполнить?

В процессе заполнения документа важно соблюдать общие требования:

- информацию о деньгах следует отражать в целых суммах, соблюдая стандартные правила округления;

- нумерацию страниц следует производить в трёхзначных числах, например 001-010 и так далее;

- заполнение ячеек производится слева направо;

- во все свободные квадратики проставляются прочерки;

- при ручном заполнении разрешено использовать только печатные буквы и синюю или черную пасту;

- в цифровом виде используется строго шрифт Courier New (размер 16 – 18).

Титульный лист

На первой странице отражена вся информация о компании, например:

- название организации;

- коды КПП и ИНН;

- информация о сотруднике, который занимался составлением документа;

- дата, налоговый период;

- подпись ответственного лица.

Первый раздел

В данном разделе указана вся информация о самом налоге, произведенных в течение года авансовых платежах, КБК и кожах ОКТМО.

Основные подразделы это:

- уже внесенные авансовые платежи;

- размер налога.

Второй раздел

В этом разделе содержится подробная информация относительно расчетов налога на земельные участки.

Здесь должны быть указаны:

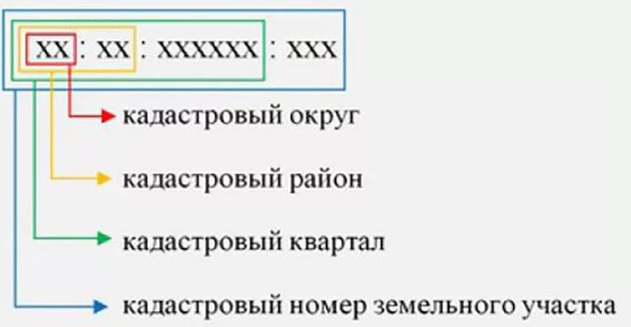

- кадастровый номер;

- категория участка;

- КБ;

- ОКТМО;

- кадастровая стоимость участка;

- размер налога с учетом льгот;

- часть в соответствии с правами на землю;

- срок владения землей в течение года;

- региональная ставка налога;

- расчетный коэффициент, который определяется как количество месяцев владения землей в течение года к общему количеству месяцев в году;

- итоговая сумма.

Письмо Министерства экономического развития РФ от 6 ноября 2013 г. № Д23и-5307 “О составления и заверения декларации объекта недвижимости арендатором земельного участка”

6 декабря 2013

Департамент недвижимости Минэкономразвития России (далее — Департамент недвижимости), рассмотрев обращение по вопросу составления и заверения декларации объекта недвижимости, сообщает.

В соответствии с Положением о Министерстве экономического развития Российской Федерации, утвержденным постановлением Правительства Российской Федерации от 5 июня 2008 г. № 437, Минэкономразвития России не наделено полномочиями по разъяснению законодательства Российской Федерации, а также практики его применения.

Вместе с тем по изложенным в обращении вопросам полагаем возможным отметить следующее.

Согласно части 8 статьи 41 Федерального закона от 24 июля 2007 г. № 221-ФЗ «О государственном кадастре недвижимости» (далее — Закон о кадастре) сведения о здании или сооружении, за исключением сведений о местоположении таких объектов недвижимости на земельном участке, указываются в техническом плане на основании представленных заказчиком кадастровых работ разрешения на ввод таких объектов недвижимости в эксплуатацию, проектной документации таких объектов недвижимости или изготовленного до 1 января 2013 г. технического паспорта таких объектов недвижимости; в случае отсутствия указанных документов соответствующие сведения об объекте недвижимости указываются в техническом плане, в том числе на основании декларации, составленной и заверенной правообладателем объекта недвижимости, и для созданного объекта недвижимости декларация составляется и заверяется правообладателем земельного участка, на котором находится такой объект недвижимости, а для бесхозяйного объекта недвижимости — органом местного самоуправления, на территории которого находится такой объект недвижимости. Указанная декларация прилагается к техническому плану и является его неотъемлемой частью.

Согласно пункту 1 статьи 209 Гражданского кодекса Российской Федерации (далее — ГК РФ) права владения, пользования и распоряжения своим имуществом принадлежат собственнику такого имущества.

В силу пункта 2 статьи 264 ГК РФ лицо, не являющееся собственником земельного участка, осуществляет принадлежащие ему права владения и пользования участком на условиях и в пределах, установленных законом или договором с собственником.

По договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование (статья 606 ГК РФ).

В соответствии с пунктом 1 статьи 41 Земельного кодекса Российской Федерации (далее — ЗК РФ) лица, не являющиеся собственниками земельных участков, за исключением обладателей сервитутов, осуществляют права собственников земельных участков, установленные статьей 40 ЗК РФ, за исключением прав, установленных подпунктом 2 пункта 2 данной статьи.

В том числе, исходя из положений статей 40 и 41 ЗК РФ, лицо, которому земельный участок предоставлен в аренду, осуществляет следующие права:

— использование в установленном порядке для собственных нужд имеющихся на земельном участке общераспространенных полезных ископаемых, пресных подземных вод, а также прудов, обводненных карьеров в соответствии с законодательством Российской Федерации;

— возведение жилых, производственных, культурно-бытовых и иных зданий, строений, сооружений в соответствии с целевым назначением земельного участка и его разрешенным использованием с соблюдением требований градостроительных регламентов, строительных, экологических, санитарно-гигиенических, противопожарных и иных правил, нормативов;

— проведение в соответствии с разрешенным использованием оросительных, осушительных, культуртехнических и других мелиоративных работ, строительство прудов и иных водных объектов в соответствии с установленными законодательством экологическими, строительными, санитарно-гигиеническими и иными специальными требованиями;

— осуществление других прав на использование земельного участка, предусмотренных законодательством.

Учитывая приведенные нормы законодательства, по мнению Департамента недвижимости, в случае составления технического плана на основании декларации на созданный объект недвижимости (в отношении которого разрешение на ввод объекта недвижимости в эксплуатацию не требуется) декларация может быть составлена и заверена арендатором земельного участка.

Заполнение титульного листа

На титульном листе декларации по земельному налогу укажите:

ИНН организации (ячейки, отведенные для ИНН, заполняйте слева направо; в последних двух ячейках поставьте прочерк);

КПП (присвоенный организации налоговой инспекцией при регистрации по местонахождению земельного участка). Крупнейшие налогоплательщики независимо от местонахождения земельного участка указывают только один КПП, присвоенный им по месту постановки на учет в качестве крупнейшего налогоплательщика (письмо ФНС России от 4 июня 2014 г. № БС-4-11/10563);

номер корректировки (для первичной декларации «0—», для уточненной «1—», «2—» и т. д.);

код налогового периода (при заполнении декларации укажите «34»);

отчетный год;

код налоговой инспекции согласно документам о постановке на налоговый учет (здесь укажите налоговую инспекцию, в которой организация зарегистрирована как плательщик земельного налога). Крупнейшие налогоплательщики указывают коды налоговых инспекций по местонахождению каждого участка (письмо ФНС России от 4 июня 2014 г. № БС-4-11/10563);

код, соответствующий месту представления декларации в налоговую инспекцию (в соответствии с приложением 3 к Порядку, утвержденному приказом ФНС России от 28 октября 2011 г. № ММВ-7-11/696). Например, при предоставлении декларации по местонахождению земельного участка в ячейке укажите «270»;

полное наименование организации;

контактный телефон организации;

код вида экономической деятельности согласно классификатору ОКВЭД;

количество страниц, на которых составлена декларация;

количество приложенных к декларации листов подтверждающих документов (их копий), включая документы (их копии), удостоверяющие полномочия представителя организации, который сдает декларацию.

Если декларацию (уточненную декларацию) подает правопреемник реорганизованной организации, в верхней части титульного листа укажите ИНН и КПП организации-правопреемника. В реквизите «по месту нахождения (учета)» проставьте код «270» или «216» (в соответствии с приложением 3 к Порядку, утвержденному приказом ФНС России от 28 октября 2011 г. № ММВ-7-11/696). В поле «налогоплательщик» укажите наименование реорганизованной организации. В поле «ИНН/КПП реорганизованной организации» укажите соответственно ИНН и КПП, присвоенные ей до реорганизации. Об этом сказано в пункте 2.9 Порядка, утвержденного приказом ФНС России от 28 октября 2011 г. № ММВ-7-11/696.

В разделах 1 и 2 декларации указывается код ОКТМО того муниципального образования, на территории которого находится земельный участок реорганизованной организации (п. 2.9 Порядка, утвержденного приказом ФНС России от 28 октября 2011 г. № ММВ-7-11/696).

Коды форм реорганизации и код ликвидации организации приведены в приложении 2 к Порядку, утвержденному приказом ФНС России от 28 октября 2011 г. № ММВ-7-11/696.

Титульный лист должен содержать дату заполнения отчетности, а также подпись лица, заверяющего достоверность и полноту указанных в декларации сведений.

Если это руководитель организации, указывается его фамилия, имя и отчество, личная подпись, заверенная печатью организации. При этом в разделе титульного листа «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» проставляется «1».

Если это представитель организации (в разделе титульного листа «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» проставляется «2»):

сотрудник или сторонний гражданин указывается фамилия, имя и отчество представителя, проставляется его личная подпись, а также указывается вид документа, подтверждающего его полномочия (например, доверенность от имени организации);

сторонняя организация указывается наименование организации-представителя, фамилия, имя и отчество сотрудника, который уполномочен заверять отчет от ее лица, проставляется его личная подпись, заверенная печатью организации-представителя, а также указываются документы, подтверждающие полномочия организации-представителя (например, договор).

Об этом сказано в пунктах 2.9–3.3 Порядка, утвержденного приказом ФНС России от 28 октября 2011 г. № ММВ-7-11/696.

Как правильно заполнять бланк документа?

Декларация на дом, или иной объект недвижимого имущества играет существенную роль при регистрации строения и представляет собой юридический документ, подтверждающий факт строительства и наличия жилого или другого строения на земельном участке.

Именно на основании этого документа и производится государственная регистрация имеющейся недвижимости. Поэтому к его заполнению нужно отнестись с максимальной внимательностью, аккуратностью и серьёзностью.

Это документ заполняется только синими или чёрным чернилами шариковой ручки. Все слова должны быть написаны разборчиво и чётко.

Вписывая необходимые данные о регистрируемых объектах, нужно обязательно иметь под рукой документы, в которых они прописаны. Заполнение по памяти может сыграть злую шутку, и документ не будет принят регистрационной палатой.

В декларации есть поля, где каждая буква или цифра вписывается в отдельную клеточку. Здесь нужно быть особенно внимательным, и учитывать, что любой знак препинания вписывается в отдельную клетку, а под пробел оставляется пустая клеточка.

Сокращать слова или названия не допускается. Это правило не касается только действующих аббревиатур названий учреждений или организаций.

При выборе одного из предложенных в декларации вариантов ответов отмечать галочкой нужно только один.

При отсутствии каких-либо данных для внесения в обязательные для заполнения поля нужно ставить в соответствующей строке прочерк.

Есть обязательные требования к заполнению образца декларации на дом по «дачной амнистии»:

- При заполнении этого документа не допускаются зачёркивания, исправления и иные помарки.

- Грязная, потёртая или небрежно заполненная декларация принята не будет.

- Та же участь ждёт документы, заполненные чернилами не того цвета, который был указан выше, а также написанный карандашом, или иным инструментом для письма.

- Не будет принят и документ, формулировки в котором допускают двоякое толкование.

Налог с продажи квартиры, дома, земельного участка и другой недвижимости

К декларации в качестве приложений прикладываются копии вышеуказанных документов, а оригиналы предъявляются инспектору только для сверки и остаются на руках у налогоплательщика.

Для подтверждения фактических расходов на приобретение земельного участка вместе с декларацией (справкой) 3-НДФЛ необходимо представить в налоговые органы договоры на приобретение и на продажу имущества, а так же документы, подтверждающие оплату Вами недвижимости при покупке.

Гражданин может использовать имущественный или расходный вычет, но с обязательной подачей декларации о полученном доходе. Имущественный означает, что налог с суммы меньше миллиона не уплачивается, а со всего, что больше, рассчитывается после вычитания необлагаемого 1 млн руб.

Для подтверждения фактических расходов на приобретение земельного участка вместе с декларацией (справкой) 3-НДФЛ необходимо представить в налоговые органы договоры на приобретение и на продажу имущества, а так же документы, подтверждающие оплату Вами недвижимости при покупке.

Процесс расчета возлагается на налогоплательщика. Никаких уведомлений, кроме как о начислении штрафов и пени за неуплату этого вида налога, ФНС не рассылает.

Продавец участка должен определить размер налогооблагаемой базы, какими льготами можно воспользоваться, какие вычеты и расходы учитываются в расчетах.

Срок представления декларации 3-НДФЛ с заявленным доходом — до 30 апреля, срок уплаты — до 15 июля.

Отдельно следует сказать про случай, когда земельный участок был продан ниже кадастровой стоимости, чтобы уйти от налогообложения. В новой редакции Налогового кодекса определяются положения, когда продается любой недвижимый объект, к которым относится и земельный участок, приобретенный после наступления 2016 года.

И она уже почти его продала, но после разговора со мной, она перенесла заключение сделки на 4 месяца вперед, когда срок владения земли превысил 3 года. В итоге соседи получили желаемый им участок, а она сэкономила хорошую сумму денег.

Никто из других владельцев не может запретить реализацию части владения, но за каждым из них закреплено право на её первоочередное приобретение. На основании требований статьи 250 ГК РФ при реализации доли земельной площади третьему лицу, иные дольщики могут приобрести её за определенную сумму, предложенную продавцом.

Если Вы продали земельный участок, то Вам необходимо подать декларацию 3-НДФЛ в налоговую инспекцию по вашему месту жительства и заплатить налог государству. Когда нужно заполнять декларацию 3-НДФЛ? Если земельный участок был в Вашей собственности более 3-х лет, то заполнять декларацию не нужно.Во всех остальных случаях нужно заполнить декларацию 3-НДФЛ и заплатить налог.

При расчете налога Пронин воспользовался налоговым вычетом в размере 1 000 000 руб., а так как сумма дохода, полученная по договору купли-продажи меньше налогового вычета, в бюджет ничего платить ему будет не нужно.

Ставка налога для юрлиц и ИП зависит от выбранной ими системы налогообложения. Допустим, земельный участок продает компания. Расскажу кратко, сколько ей придется заплатить налогов на разных режимах.

Для всех объектов недвижимости, приобретенных в собственность после этой даты, действует новый порядок расчета: 3 года либо 5 лет.

Например, гражданин продал земельный участок в 2018 г. по договору за 4 000 000 руб., кадастровая стоимость, на 01.01.2018 г. составляла 6 700 000 руб.

При отправке налоговой декларации по почте днем её представления считается указанная на почтовом штампе дата отправки почтового отправления с описью вложения.

Если полученный доход не превышает эту сумму, то налог к уплате будет равен нулю, но налогоплательщику все равно потребуется сдать декларацию 3-НДФЛ в установленные сроки.

Форма предназначена исключительно для сообщений о некорректной информации на сайте ФНС России и не подразумевает обратной связи. Информация направляется редактору сайта ФНС России для сведения.

Как оформить объект недвижимости по условиям дачной амнистии?

Декларация об объекте недвижимого имущества требуется в том случае, если необходимо подтвердить собственность строения, размещённого на земельном участке. Если раньше для начала строительных работ и ввода в эксплуатацию необходимо было получать разрешительные документы, то с 2006 года процедура значительно упростилась.

С 2006 года по дачной амнистии, которая была принята федеральным законом, подтвердить собственность можно в упрощенном порядке. Для этого необходимо или задекларировать недвижимость, или составить кадастровый план.

Чтобы декларирование было возможным, должны быть выполнены следующие условия:

- земля является собственностью владельца постройки;

- земля находится во владении дачного или садоводческого хозяйства.

В соответствии с ФЗ №93, дачная амнистия — это одна из государственных программ, которая была разработана правительством для облегчения процедуры оформления права собственности на недвижимые объекты дачников. К числу строений относятся:

- жилые дома;

- гаражи и бани;

- подсобные помещения для ведения личного хозяйства;

- земельные участки;

- сельскохозяйственные паи;

- земли для ведения садоводства и др.

Согласно условиям ФЗ о дачной амнистии, госпрограмма позволяет:

- оформить право собственности в упрощенном порядке;

- приватизировать собственную постройку;

- избежать дополнительных затрат при регистрации.

В соответствии с действующим законодательством, оформить в собственность можно любой участок, который в свое время был выделен под индивидуальное жилищное строение, сад, дачу. Регистрации также подлежат постройки, возведенные на землях, однако, правило распространяется только на те участки, которые были приобретены до 30.10.2001 года.

Оформить в собственность объект недвижимости могут:

- лица, обладающие правом пользования недвижимостью на бессрочной основе;

- юридические лица, которые осуществляют сельскохозяйственную деятельность на территории;

- граждане, которые обладают пожизненным правом пользования землей.

Эти категории населения вправе оформить объект недвижимости в собственность, а также возведенные постройки по упрощенной системе. При этом, регистрация осуществляется бесплатно.

Для присвоения кадастрового адреса требуется обратиться с заявлением в муниципальные органы власти. В течение 1 месяца выдается свидетельство права собственности, после чего, владелец вправе распоряжаться имуществом по собственному желанию.

Не приватизированные постройки должны соответствовать следующим требованиям:

- объект должен быть возведен на участке, пригодном для строительства;

- при регистрации дома требуется оформить кадастровый паспорт;

- недостроенную жилую площадь необходимо достроить и получить соответствующее разрешение на эксплуатацию;

- земельный участок должен быть использован по целевому назначению.

Собственнику недвижимого имущества требуется обратиться в кадастровый реестр с заявлением. Могут потребоваться дополнительные справки, которые выдаются на месте за определенную плату. Стоимость регистрации составляет 200 рублей для физических лиц и 2 000 руб для юридических.

Пакет документов для оформления права собственности по дачной амнистии:

- удостоверение личности владельца земли;

- план местоположения участка;

- план постройки;

- документ, подтверждающий право собственности (регистрация, свидетельство о присвоении земельного пая, разрешение на пожизненное пользование и др.);

- технический паспорт (декларация об объекте недвижимого имущества);

- заявление на регистрацию объекта недвижимости.

Регистрирующие органы проверяют действительность документов и вносят данные в государственный Росреестр. После выдается расписка о принятии заявления. В тексте указывается дата подачи документов, а также число и месяц, когда требуется прийти за свидетельством права собственности.

Кадастровый паспорт не требуется в следующих случаях:

- если построен объект недвижимости, для которого не требуется специального разрешения;

- при утере правоустанавливающих документов, если участок был зарегистрирован ранее.

Кто его сдает, варианты представления

Декларацию сдает только налогоплательщик. Ими не являются компании без объектов налогообложения. Отчетность сдается в налоговый орган по месту пребывания участка земли. Эти правила определены в п. 1 ст. 398 НК России. Исключением являются компании, отнесенные к крупнейшим плательщикам налогов. В их обязанности входит сдача формы по месту учета. У представителей малого и среднего бизнеса в собственности могут быть земли, не применяемые в предпринимательской деятельности. При этом они не должны подавать декларацию по КНД 1153005. То есть, они платят только начисленный взнос в соответствии с полученным уведомлением.

Физические и юридические лица сами рассчитывают свои обязательства для местного бюджета и по итогам сделанных подсчетов составляют соответствующую форму. Документ подписывается плательщиком и сдается в местный налоговый орган.

Если у налогоплательщика имеется несколько участков земель, размещенных в различных районах, то отчет составляется по каждому отдельно и сдается в инспекцию, расположенную в районе нахождения объекта.

Кроме личного представления составленную документацию можно отправить ценным письмом по почте с описью во вложении. Дата сдачи будет равна дате отправления письма. Также она может отправляться по электронной почте. При этом заполняется форма, которая размещена на веб-ресурсе ФНС.

Если вас интересует, как рассчитать земельный налог в 2021 году, прочтите эту статью.

Сколько составляет предельная ставка налога на имущество организаций – смотрите тут.

Как заплатить налог при продаже земельного участка

При продаже земельного участка отчитываться перед государством о полученных доходах надо не всегда. Эта обязанность возлагается только на тех, кто продал землю, владея ей менее 3 лет с момента регистрации прав на нее в реестре недвижимости. Для земельных участков, приобретенных после 2016 года, данный срок увеличен до 5 лет. Данное обязательство зафиксировано в статье 228 НК.

Обязанность перечисления подоходного за продажу земельного надела вменена следующим категориям плательщиков:

- физлицам: резидентам, к ним относят всех физлиц, находящихся на территории России более полугода, и гражданам, которые не являются резидентами РФ. Для этого они должны заполнить 3 НДФЛ с идентификационным номером налогоплательщика, внести необходимую информацию о сделке и рассчитать подоходный;

- индивидуальным предпринимателям и юрлицам.

Если же земельный участок был реализован за более крупную сумму или одновременно совершались несколько сделок, то выгоднее собрать все документы о понесённых расходах, если они имели место быть. Во вкладке декларации 3-НДФЛ «Доходы, полученные в РФ» указывается информация о доходах, полученных от продажи земельного участка.