Декларация 3-ндфл

Содержание:

- Способы подачи декларации в налоговую

- Обязанности работодателей и других организаций по удержанию налога

- Штрафы

- Образец документа

- Санкции за нарушение сроков

- Кто сдает декларацию

- За какие доходы нужно отчитаться? Примеры расчетов и кодов в налоговой

- Внесение изменений в налоговую декларацию

- Место и сроки подачи документа

- Кто обязан подавать декларацию?

- Как заполнить, если в 2020 году продано жилье в собственности менее 3 (или 5) лет?

- Когда нужно самостоятельно заполнять декларацию 3 НДФЛ

Способы подачи декларации в налоговую

Документ подается вместе с другими бумагами, подтверждающими расходы физлица:

- выписка 2-НДФЛ или из ЕГРН;

- договор о покупке квартиры;

- справка из банка об уплаченных процентах;

- договор дарения и т. д.

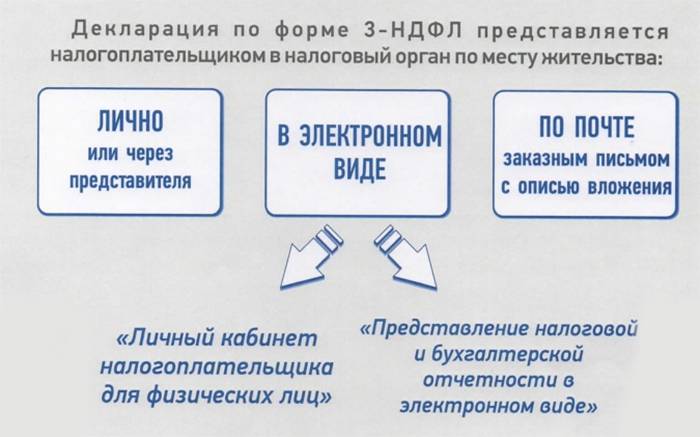

Декларацию подают:

- при личном визите в ФНС или через представителя;

- в электронном виде;

- заказным письмом по почте.

Личный визит или через представителя

Гражданин может посетить ИФНС по месту жительства или регистрации и передать пакет документов сотруднику учреждения. Инспектор проверит правильность заполнения бланка. Представитель при наличии нотариально заверенной доверенности может подать документы от лица другого человека.

Отправка письмом по почте

В конверт А4 вкладывают заполненную декларацию и пакет документов. Обязательно проводят опись вложения в 2 экземплярах: один остается у почтальона, а второй направляется в ИФНС.

Отправляют 3-НДФЛ ценным письмом.

В электронном виде

При подаче декларации через интернет отчетный файл формируется автоматически. Для отправки нужна электронная подпись или регистрационная карта с учетными данными. Минус способа – периодические технические неполадки на ресурсе.

Портал Госуслуги

- Регистрация на сайте. Гражданин вводит Ф.И.О., номер мобильного или электронную почту. В СМС или письмом на email придет пароль.

- Процедура подтверждения личных данных. В профиле заполняется СНИЛС, информация из паспорта.

- Получение ЭЦП в аккредитованном удостоверяющем центре.

- Авторизация на портале Госуслуги.

- Заполнение электронной версии декларации З-НФДЛ.

- Подпись бланка ЭЦП.

- Проверка декларации ИФНС.

- Результат отобразится на вкладке личного кабинета через 3 месяца.

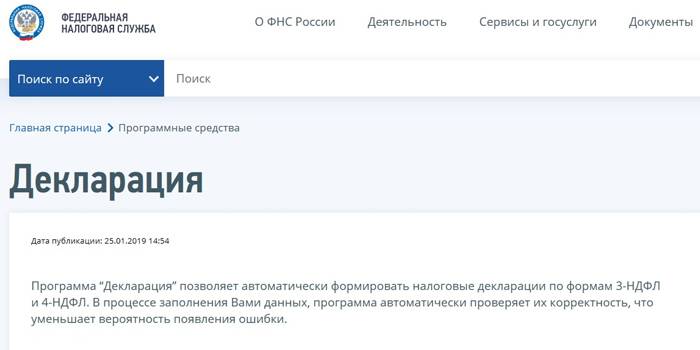

Программа «Декларация» на сайте ФНС

Приложение автоматически формирует документы по формам 3-НДФЛ, 4-НДФЛ, проверяет оформление заполненного бланка. На официальном сайте присутствует инструкция по установке программы на компьютер.

После заполнения бланк распечатывают и подают в ИФНС по месту учета или отправляют заполненный документ через личный кабинет налогоплательщика.

Инструкция:

- Сохраните файл формата xml.

- Авторизуйтесь на сайте ИФНС.

- Перейдите в раздел «Заполнение и представление в электронном виде налоговой декларации 3-НДФЛ».

- Выберите пункт «Направить сформированную декларацию».

- Выберите год отчета и файл.

Личный кабинет налогоплательщика

Физлицу нужно зарегистрироваться на официальном сайте ФНС. Для этого потребуется регистрационная карта, ЭЦП или учетная запись в Единой системе идентификации и аутентификации.

Для отправки отчета нужно подписать бланк неквалифицированной цифровой подписью.

Как получить ЭЦП в личном кабинете налогоплательщика:

- Откройте раздел «Профиль».

- Кликните по строке «Получение сертификата ключа проверки электронной подписи». Сформируйте запрос.

- Выберите вариант хранения ЭЦП. Проверьте личные данные. Введите пароль для доступа к ЭЦП. Отправьте запрос на формирование сертификата.

- После формирования ЭЦП появится надпись «Сертификат успешно выпущен».

Порядок действий после авторизации:

- Перейдите во вкладку «Налог на доходы ФЛ и страховые взносы». Выберите «3-НДФЛ».

- Кликните на строку «Заполнить/отправить декларацию онлайн».

- Нажмите на кнопку «Заполнить новую декларацию».

- Поля с Ф.И.О. заполняются автоматически. При указании ИНН сведения о гражданстве, дате и месте рождения вводить не надо. Проверка данных проводится автоматически.

- После заполнения бланка загрузите подтверждающие справки через кнопку «Добавить документ».

- После сохранения документов откройте раздел «Подписать ключом усиленной неквалифицированной электронной подписи, который хранится в защищенном хранилище ФНС России». Введите пароль, нажмите на кнопку «Подписать и направить».

- Информация о приеме документов отображается на вкладке «История документооборота». Заявление на возврат налога заполняется отдельно.

Обязанности работодателей и других организаций по удержанию налога

Порядок исчисления и удержания налога

— При выплате заработной платы и других видов вознаграждения

работникам налог исчисляется и удерживается предприятием ежемесячно с суммы

совокупного облагаемого дохода нарастающим итогом с зачетом удержанной в

предыдущие месяцы суммы налога.

— Налоговые вычеты производятся основным источником дохода

(по основному месту работы) и могут производиться другим источником дохода

только при отсутствии основного места работы.

— Налоги, не удержанные или удержанные не полностью,

взыскиваются предприятием с физических лиц до полного погашения задолженности с

соблюдением гарантий, установленных законодательством (не более 50% месячного

дохода).

— При выплате гражданину дохода от продажи имущества

подоходный налог удерживается организацией — источником дохода, если доход

превышает необлагаемый минимум (5000- или 1000-кратный размер ММОТ), и если

гражданин не сообщил в налоговый орган о том, что состоит на налоговом учете

(получил идентификационный номер налогоплательщика — ИНН) и произведет уплату

налога самостоятельно. В противном случае выплачивающая доход организация

сообщает о его сумме налоговому органу по месту своего нахождения.

— Предприятия перечисляют в бюджет суммы исчисленного и

удержанного с физических лиц налога не позднее дня фактического получения в

банке денежных средств на оплату труда либо не позднее дня перечисления со

счетов в банке заработной платы по поручениям работников.

— Предприятия, не имеющие счетов в банке или выплачивающие

зарплату из выручки от реализации продукции (работ, услуг), перечисляют суммы

налога в банки не позднее дня, следующего за днем выплаты зарплаты.

— Если физическими лицами получен доход от работодателей не

за выполнение трудовых обязанностей (например, получены отпускные суммы, выплаты

по листкам нетрудоспособности или доход получен в виде материальных и социальных

благ), исчисленный и удержанный с такого дохода подоходный налог должен быть

перечислен не позднее пятого числа месяца, следующего за месяцем, в котором

получен доход или произведены указанные выплаты.

— Перечисление налога за филиалы и другие обособленные

подразделения, не имеющие счетов в банках, производится головной организацией в

региональный бюджет по месту нахождения филиала или подразделения.

Отчетность перед налоговыми органами

Предприятия обязаны представлять налоговому

органу:

· отчет об итоговых суммах доходов и удержанных суммах

налога, о доходах, выплаченных физическим лицам не по месту основной работы —

ежеквартально, не позднее 1-го числа второго месяца, следующего за отчетным

кварталом (по истечении года — не позднее 1 апреля года, следующего за отчетным)

· отчет о доходах, выплаченных физическим лицам по

месту основной работы, — ежегодно, не позднее 1 апреля следующего года

· сведения о произведенных физическим лицам выплатах

по исполнению обязательств по ценным бумагам (включая векселя), а также по иным

сделкам купли-продажи ценных бумаг

· Отчеты должны представляться на магнитных носителях

или с использованием средств телекоммуникаций (не распространяется на

предприятия с численностью до 10 человек, кроме банков, страховых организаций и

профессиональных участников рынка ценных бумаг).

Организации, являющиеся налоговыми агентами, несут

ответственность, предусмотренную Частью первой Налогового кодекса для налоговых

агентов.

Штрафы

Если налогоплательщик не подает декларацию, контролирующий орган на основе решения суда признает его лицом, уклоняющимся от уплаты налогов. В этом случае штраф составляет 25% от суммы, определенной, как налоговое обязательство.

Если в течение 1095 дней контролирующий орган повторно определяет сумму налога, штраф составляет 50%. Административный штраф за несвоевременную подачу декларации составляет от 51 до 136 гривен.

Теперь вы знаете, где взять пример заполнения декларации и посмотреть декларацию госслужащих

Важно осознать, что в вопросе налогообложения крайне важно соблюдение сроков подачи декларации и четкого понимания, какие данные необходимы для внесения.

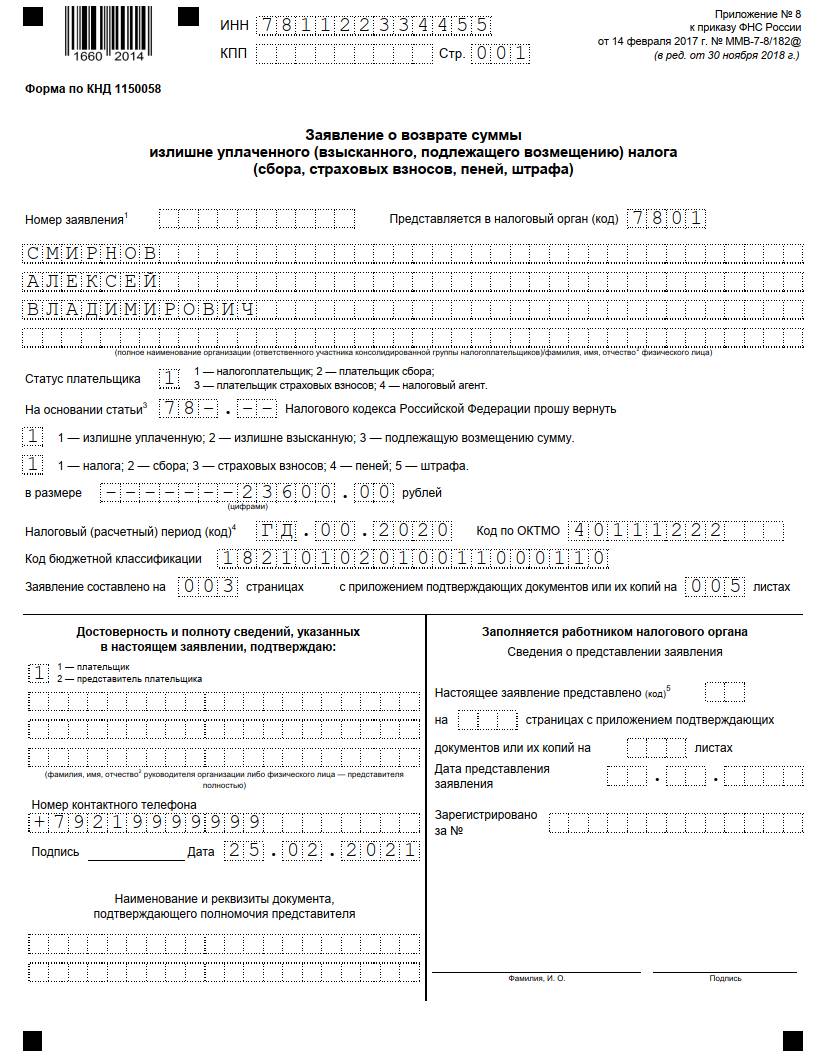

Образец документа

Для получения шаблона документа следует обратиться в отделение налоговой службы лично. Бланк для заполнения выдается совершенно бесплатно. Для экономии времени лучше скачать шаблон дистанционно.

Для этого потребуется:

- Посетить портал ФНС.

- Войти: Налогообложение в РФ – Действующие в РФ налоги и сборы – Налоги на доходы ФЛ – Налоговые вычеты – Примеры заполнения декларации по форме 3-НДФЛ.

Для удобства предлагаем на нашем портале. Форма актуальна по состоянию на июль 2019 года.

Рассмотрим, как заполнить документ по налогу при покупке квартиры:

- Номер корректировки – это показатель, который отражает, сколько раз в течение года подавалась декларация. Отсчет начинается с нуля.

- Налоговый период. Поскольку есть разные по длительности периоды, следует указать продолжительность. Если срок равен году, то потребуется указать 34.

- Отчетный год. В разделе прописывается год, за который подается декларация.

- Код налоговой службы – персональный номер инспекции, куда подается документ. Найти его можно в любом справочнике или позвонить по телефону в ФНС для получения сведений.

- Сведения о плательщике. Указываются все личные данные.

- Сведения о документе, удостоверяющего личность. Прописываются данные паспорта.

- Выбирается статус налогоплательщика.

- Прописывается адрес регистрации и места жительства за пределами РФ.

- Указывается номер телефона.

- Прописывается количество страниц, на которых подается декларация, включая копии.

- Если документ направляет представитель, но в конце титульного листа прописываются его данные и ставится подпись.

- На второй странице необходимо заполнить 1 раздел. В нем прописывается сумма, которую следует уплатить или вернуть. В результате этого выбирается причина обращения, и прописываются все сведения: КБК, ОКТМО, сумма к получению или возврату.

На каждом листе в верхней части нужно указывать свою фамилию с инициалами.

- Во втором разделе прописываются сведения, которые соответствуют вашему случаю. Главное – это внимательно читать пункты и указывать сведения. При возникновении трудностей можно обратиться за помощью к специалисту службы поддержки ФНС по телефону горячей линии.

- Следующая страница «А» должна отражать все доходы, которые вы получили на территории РФ.

- В последнем разделе делаются расчеты налоговых вычетов по расходам.

Все данные следует вносить печатными буквами. Исправлять указанные данные категорически недопустимо. В результате этого лучше вносить информацию через компьютер.

Предлагаем скачать образцы документов 3-НДФЛ

| «Бланк формы 3-НДФЛ за 2018 год»Скачать образец пустого бланка формы 3-НДФЛ за 2018 год | |

| «Бланк формы 3-НДФЛ за 2017 год»Скачать образец пустого бланка формы 3-НДФЛ за 2017 год | |

| «Бланк формы 3-НДФЛ за 2016 год»Скачать образец пустого бланка формы 3-НДФЛ за 2016 год | |

| «Бланк формы 3-НДФЛ за 2015 год»Скачать образец пустого бланка формы 3-НДФЛ за 2015 год | |

| «Бланк формы 3-НДФЛ за 2014 год»Скачать образец пустого бланка формы 3-НДФЛ за 2014 год | |

| «Образец заполнений формы 3-НДФЛ»при возврате уплаченного налога НДФЛ за лечение | |

| «Образец заполнений формы 3-НДФЛ»с заявленным инвестиционным налоговым вычетом | |

| «Образец заполнений формы 3-НДФЛ»при возврате уплаченного налога НДФЛ за обучение | |

| «Образец заполнений формы 3-НДФЛ»при возврате уплаченного налога НДФЛ за приобретение имущества | |

| «Образец заявления о подтверждении права налогоплательщика»на получение имущественных налоговых вычетов у налогового агента | |

| «Образец заявления о распределении имущественного налогового вычета между супругами»Скачать обращец заполнения заявления | |

| «Образец заявления на возврат НДФЛ»пример, как необходимо заполнить заявление на возврат НДФЛ |

Санкции за нарушение сроков

Если единая упрощённая декларация подана позже срока, инспекция может оштрафовать налогоплательщика. В Минфине считают, что в данном случае нет оснований накладывать штраф по статье 119 НК РФ, как за опоздание с представлением обычной налоговой декларации. Это связано с тем, что ЕУД не содержит показателей для расчёта налогов. Поэтому в финансовом ведомстве полагают, что это всего лишь непредставление документа в ИФНС в отведенный для этого срок. В этом случае адекватным наказанием будет штраф 200 рублей по пункту 1 статьи 126 НК РФ. Такое мнение выражено в письме Минфина от 03.07.08 № 03-02-07/2-118.

Но иногда налоговые органы всё же привлекают к ответственности за несвоевременную подачу ЕУД по статье 119 НК РФ. Штраф назначается в минимальном размере — 1 тыс. рублей, но по каждому налогу, который указан в отчёте.

Итак, мы рассмотрели заполнение единой упрощённой налоговой декларации (форма по КНД 1151085). Это нулевая отчётность для тех, кто за отчётный период не произвел никаких операций и не имел объектов налогообложения. Её подача является добровольным выбором налогоплательщика и заменяет представление нулевых деклараций, но только для тех, у кого есть основания, указанные выше.

Кто сдает декларацию

Порядок предоставления информации о доходах регулирует Налоговый кодекс Российской Федерации (НК РФ). Текст закона содержит данные о сроках уплаты обязательных сборов и налогов. Информация о представлении декларации ИП есть в письме Минфина России № 03-04-07/62684 от 30.10.2015 г.

Подача 3-НДФЛ в налоговую инспекцию обязательна для индивидуальных предпринимателей, иностранцев, которые работают на территории России, специалистов с частной практикой и физлиц.

ИП и лица, ведущие частную практику

Для регистрации дохода не обязательно регистрироваться как индивидуальный предприниматель. Адвокаты, нотариусы, оценщики, детективы, патентные поверенные и другие лица, ведущие частную практику, должны ежегодно подавать 3-НДФЛ. Сдача декларации ИП осуществляется при работе на ОСНО. При выборе других режимов налогообложения документ не оформляют.

Ситуации, когда ИП может подать нулевую декларацию 3-НДФЛ:

- отсутствие прибыли в отчетном году;

- приостановка деятельности;

- нерегулярное ведение бизнеса из-за работы по найму.

Нерезиденты РФ

Иностранные граждане, работающие в России, обязаны ежегодно подавать 3-НДФЛ. За них это может делать работодатель.

Нерезиденты предоставляют 3-НДФЛ при продаже недвижимости на территории России.

Подача декларации обязательна, если срок владения квартирой или домом – менее 5 лет.

Физлица-граждане России

Налогообложению подлежат:

- выигрыши в лотереях или азартных играх;

- доходы по дарственной;

- прибыль от источников за пределами России;

- доходы от продажи имущества или имущественных прав;

- вознаграждения для правопреемников авторов литературных и научных трудов, изобретений.

За какие доходы нужно отчитаться? Примеры расчетов и кодов в налоговой

Ниже подробнее остановлюсь на каждом из типов доходов. Это пока не подробная инструкция, а лишь общие этапы, с которыми столкнется каждый.

Дивиденды

Для этой категории код 1010. Этот налог на доход, полученный за рубежом в идеале не превышает 13% для стран, с которыми у РФ есть соглашение об отсутствии двойной уплаты налогов. Но и здесь есть нюансы:

- Если подписывалась форма W-8BEN, то в США, например, с вас спишут лишь 10%. Останется подтвердить факт уплаты налога в Америке, и доплатить остаток в 3% в России.

- Если эту форму не подписывали, налог составит уже 30%. Если подтвердите факт его уплаты, то в РФ доплачивать не нужно ничего.

W-8BEN – не универсальный документ, подходит только для США. Если покупаете акции, эмитированные в другой стране, то и налогообложение зависит от государства, в котором они зарегистрированы. Если у РФ нет соглашения о двойном налогообложении, то и платить НДФЛ придется дважды.

Сложность в том, чтобы подтвердить факт уплаты налога в США. Брокер выдает 2 документа:

- Отчет, в котором указывается удержанная с вашего дохода сумма.

- Форму 1042-S. В ней фигурирует тот же налог, что и в предыдущем пункте.

Тонкость в том, что нет гарантии, что в ИФНС примут эти документы как доказательство того, что указанный налог реально уплачен в США. Соответствующее подтверждение выдает только IRS (американский аналог нашего ФНС) и вам эту бумагу не выдадут.

Решение зависит от конкретного работника ИФНС. При подаче отчета удержанный налог указывайте как уплаченный и надейтесь на то, что все решится в вашу пользу. Но морально рекомендую подготовиться к тому, что придется платить полноценные 13% вместо 3.

Внесение изменений в налоговую декларацию

При обнаружении налогоплательщиком (налоговым агентом) в поданной им в налоговый орган налоговой декларации факта:

-

- неотражения или неполноты отражения сведений;

- ошибок,

приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном ст. 81 НК РФ.

Если недостоверные сведения, а также ошибки, не приводят к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию. При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока.

Если уточненная налоговая декларация представляется в налоговый орган до истечения срока подачи налоговой декларации, она считается поданной в день подачи уточненной налоговой декларации.

Если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации, но до истечения срока уплаты налога, то налогоплательщик освобождается от ответственности, если уточненная налоговая декларация была представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом факта неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки.

Если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации и срока уплаты налога, то налогоплательщик освобождается от ответственности в случаях:

-

- представления уточненной налоговой декларации до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период, при условии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени;

- представления уточненной налоговой декларации после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений в налоговой декларации, а также ошибки, приводящие к занижению подлежащей уплате суммы налога.

Подробнее

В случае, если участник договора инвестиционного товарищества — управляющий товарищ, ответственный за ведение налогового учета (далее в настоящей статье — управляющий товарищ, ответственный за ведение налогового учета), предоставил участникам договора инвестиционного товарищества копию уточненного расчета финансового результата инвестиционного товарищества, налогоплательщики, уплачивающие налог на прибыль организаций, налог на доходы физических лиц в связи с их участием в договоре инвестиционного товарищества, обязаны подавать уточненную налоговую декларацию (расчет).

Уточненная налоговая декларация (расчет) должна быть представлена в налоговый орган по месту учета участника договора инвестиционного товарищества не позднее 15 дней со дня, когда ему была передана копия уточненного расчета финансового результата инвестиционного товарищества.

При этом, если уточненная налоговая декларация (расчет) представляется в налоговый орган в сроки, указанные в абзаце втором настоящего пункта, участник договора инвестиционного товарищества, не являющийся управляющим товарищем, ответственным за ведение налогового учета, освобождается от ответственности.

Если участник договора инвестиционного товарищества обжалует акты или решения налогового органа, которыми были изменены финансовые результаты инвестиционного товарищества, он обязан представить уточненную налоговую декларацию (расчет) не позднее пятнадцати дней со дня, когда вышестоящим налоговым органом было принято решение по результатам рассмотрения его жалобы.

Место и сроки подачи документа

Декларация образца 3-НДФЛ должна быть подана в местные органы налогообложения, где её принимает уполномоченный инспектор и делает соответствующие отметки.

Декларация образца 3-НДФЛ должна быть подана в местные органы налогообложения, где её принимает уполномоченный инспектор и делает соответствующие отметки.

Прежде чем идти в службу, нужно убедиться, что вы имеете при себе необходимые документы: паспорт РФ, 2 бланка декларации (это обязательно, чтобы подстраховаться можно взять с собой ещё и электронный вариант).

Здесь вы можете узнать, что делать в случае кражи паспорта.

Первый бланк вы оставляете в налоговой службе, второй будет возвращен вам со специальной пометкой «принято», этот документ необходимо сохранить, в случае возникновения непредвиденных ситуаций, вы сможете его предъявить, избавив себя от лишних хлопот.

В соответствии с с законодательством РФ отчетность по доходам и налогам должна быть предоставлена в налоговую службу не позже 30 апреля года, следующего за отчётным. Чтобы было понятно, рассмотрим на примере, если вы продали недвижимость в 2015 году, то заполнить и принести декларацию в налоговую необходимо до 30 апреля 2016 года включительно. В противном случае вам назначат штраф.

Кто обязан подавать декларацию?

В Латвии жители делятся на две группы. Одни обязаны подать декларацию до 1 июня 2021 года, другие может сделать это добровольно в течение трех лет. Но любой человек, с доходов которого в прошлом году вносился подоходный налог, вправе рассчитывать на возврат части налога за счет оправданных расходов на медицину, образование, отдельные виды накоплений и страхования, а также пожертвования.

Декларацию о доходах обязаны подать физические лица, которые:

- имеют налоговый долг, который возник из-за дифференцированных ставок подоходного налога и размера необлагаемого минимума;

- вели хозяйственную деятельность (например, являются собственниками индивидуального предприятия, сдают в наем или аренду свою собственность, являются собственниками крестьянских хозяйств, получали доходы от профессиональной деятельности и др.);

- получали доходы за границей (в том числе моряки, нанятые для работы на используемом в международных перевозках судне; исключение — плательщик налога получает зарплату в странах Европейского союза, где действует режим подоходного налога с населения);

- получали необлагаемые налогом доходы, общая сумма которых за год превысила 10 000 евро (например, получили доходы от продажи личных вещей);

- получали доходы, которые облагаются 10% налоговой ставкой (например, доходы от аренды (найма) недвижимости, если о такой деятельности сообщено в VID, доходы от продажи растущего леса или лесоматериалов, и из которых налог не был удержан по месту выплаты дохода);

- получали другие облагаемые налогом доходы, из которых не был удержан налог по месту выплаты, в том числе подарки, полученные от физических лиц, не являющихся родственниками или супругом получателя подарка, которые облагаются подоходным налогом с населения.

Важно: те, кто ведет хозяйственную деятельность (а также индивидуальные предприятия) обязаны сдать годовую декларацию в электронном виде через EDS. Остальные физические лица вправе подать как электронную декларацию, так и документы в бумажном виде

Как заполнить, если в 2020 году продано жилье в собственности менее 3 (или 5) лет?

Продавец квартиры, ее доли, дома, комнаты должны заполнить такие листы декларации 3-НДФЛ:

- титульный;

- раздел 1;

- раздел 2;

- приложение 1 и расчет к нему;

- приложение 6.

То есть в декларации должны быть оформлены шесть листов. Распечатывать нужно только их, пустые листы подавать не нужно. Каждый лист нужно пронумеровать по порядку, на каждом вверху указывается ИНН физического лица, а внизу — личная подпись и дата ее постановки.

При заполнении на компьютере или вручную нужно придерживаться общих правил оформления деклараций — прочитать правила.

Начать оформление можно с указания сведений о полученном доходе от продажи в приложении 1, далее указать сведения о проданной квартире в расчете к прил. 1 и внести размер имущественного вычета в прил. 6.

На основе введенных данных рассчитывается налог к уплате в разделе 2 и подводятся итоги в разделе 1.

В последнюю очередь заполняется первый титульный лист, где приводятся общие сведения о декларации и декларанте.

Инструкция по заполнению

Ниже в таблице даны пояснения, какие именно строки и поля нужно заполнить при подаче 3-НДФЛ в связи с продажей квартиры:

|

Поле декларации |

Инструкция по заполнению |

|

Титульный лист |

|

|

№ корректировки |

Показывает, в который раз подается декларация в отношении конкретной сделки по продаже квартиры.

Если в первый раз – то ставится 0. Если 3-НДФЛ корректируется и подается повторно – то порядковый номер внесения изменений в форму. |

|

Код периода |

34 – 12 месяцев. |

|

Год |

2020 – год, когда продана квартира. |

|

Код ФНС |

Четырехзначный номер отделения налоговой, которая соответствует месту жительства декларанта и куда сдается декларация. |

|

Сведения о продавце квартиры |

Код страны – 643 для российских граждан.

Категория налогоплательщика – 760 для граждан, получивших доход от продажи имущества. ФИО, сведения о рождении – как в паспорте. Телефон – обязательно действующий. Количество страниц декларации – считается общее число заполненных листов 3-НДФЛ. |

|

Сведения о документе |

Обычно в качестве документа выступает паспорт, указывают его реквизиты. |

|

Достоверность… |

Если декларацию сдает сам налогоплательщик, то ставится «1», подпись.

Если 3-НДФЛ передается через доверенное лицо, то ставится «2», вписывается ФИО доверенного лица, реквизиты доверенности и его подпись. |

|

Раздел 1 |

|

|

010 |

Если нужно заплатить налог, то ставится «1».

Если налог равен нулю из-за применения вычета, то ставится «3». |

|

020 |

КБК — 182 1 01 02030 01 1000 110. |

|

030 |

ОКТМО – узнать можно здесь. |

|

040 |

Налог от продажи квартиры к уплате – если нужно заплатить.

Если не нужно, то ставится 0. |

|

Раздел 2 |

|

|

001 |

13 процентов – ставка, по которой рассчитывается налог с проданного жилья. |

|

002 |

3 – иной доход. |

|

010 |

Полученный доход с проведенной сделки – переносится из строки 070 Приложения 1. |

|

040 |

Поле заполняется, если продавец квартиры выбрал в качестве вычета 1 млн.руб. – переносится из строки 010 Приложения 6. |

|

050 |

Поле заполняется, если выбран вычет в виде расходов на покупку квартиры (при наличии подтверждающих документов) – переносится из строки 020 Приложения 6. |

|

060 |

База для исчисления налога – доход минус вычет (разность строк 010 и 040/050). |

|

070 |

Налог, рассчитанный от базы = показатель строки 060 умножить на ставку из 001. |

|

Приложение 1 к Разделу 2 |

|

|

010 |

13 процентов – ставка, по которой облагается доход с продажи квартиры. |

|

020 |

Если налог рассчитывается с цены продажи, то ставится 01; если с кадастровой стоимости, умноженной на 0.7, то ставится 02. |

|

030, 040, 050 |

Не заполняются. |

|

060 |

ФИО лица, купившего квартиру |

|

070 |

Доход от продажи – из строки 050 Приложения 1. |

|

080 |

Не заполняется. |

|

Расчет к Приложению 1 |

|

|

010 |

Вносится кадастровый номер объекта — узнать на сайте Росреестра. |

|

020 |

Кадастровая стоимость на 01.01.2020 — узнать на сайте ФНС. |

|

030 |

Цена продажи по договору. |

|

040 |

Кадастровая стоимость * 0.7 – если она указана в поле 020. |

|

050 |

Указывается сумма, с которой будет считать налог – выбирается большая сумма из строк 030 и 040 и вписывается в это поле.

По закону налог платится с 70% от кадастровой стоимости, если это значение оказывается больше продажной цены. |

|

Приложение 6 |

|

|

010 |

Вносится 1 000 000 – если продавец решил в качестве имущественного вычета принять фиксированную сумму. |

|

020 |

Вносятся затраты на приобретение жилья – если продавец решил их принять в качестве вычета. |

|

030 и 040 |

Поля заполняются по аналогии с 010 и 020 в случае, если продана доля в квартире. |

Налог для уплаты = (1 500 000 — 1 200 000) * 13% = 39 000.

Видео инструкция

Заполнение 3-НДФЛ при продаже квартиры в личном кабинете налогоплательщика:

Когда нужно самостоятельно заполнять декларацию 3 НДФЛ

Выше уже говорилось, что если брокер является налоговым агентом, то с НДФЛ он разберется сам. Но и тут есть нюансы. Для начала разберем общую схему организации торговли. Возможны 2 варианта:

- Связка инвестор — зарубежный брокер — выход на биржу. В этом случае с ИФНС решаем вопросы самостоятельно. Как примеры таких компаний могу привести Interactive Brokers, Just2Trade, United Traders. Они надежны, но не имеют лицензии РФ, соответственно и расчетом налогов для уплаты в ИФНС не занимаются.

- С использованием прокладки в виде компании, работающей в РФ. Цепочка выглядит так – инвестор — российский брокер — зарубежный — биржа. Возиться с 3 НДФЛ не нужно, этим занимается налоговый агент.

Пример

Бывает так, что и при работе с российским брокером с части дохода НДФЛ придется рассчитывать и уплачивать самостоятельно. Приведу пример:

- Вы работаете с БКС и покупаете исключительно бумаги российских компаний. В этом случае акционерные общества сами отчисляют нужную сумму государству, происходит это еще на этапе выплаты дивидендов.

- У того же БКС вы покупаете бумаги российских компаний, но эмитированных за границей (Киви, Полиметалл, Яндекс, Русал), получаете по ним дивиденды. По этой части дохода брокер не платит за вас НДФЛ, его считаем самостоятельно.

Если собрались декларировать свои доходы, но есть сомнения, что налоговый агент удерживает налоги не со всех типов дохода, рекомендую уточнить этот момент в техподдержке. Специально консультировать и помогать с расчетами вряд ли будут, но хотя бы на нужные статьи НК РФ могут указать и сообщат, считается налог по всем статьям доходов или нет. Обычно клиентам идут навстречу.

Со многими странами РФ еще в 90-х годах ХХ века заключила договор об избежании двойного налогообложения. Так что в теории переплачивать вам не придется. Часть налога, уплаченного в стране, где получили доход, идет в зачет 13%-ного НДФЛ в России. Например, в США платят 10% с дивидендов, остается 3%, которые инвестор и декларирует самостоятельно в России.