Уточненная (корректировочная) декларация по ндс: особенности заполнения

Содержание:

- Обзор документа

- Как правильно заполнить уточненную декларацию по НДС?

- Реестр регламентированных отчетов 6-НДФЛ по всем организациям и обособленным подразделениям. Контроль удержанного НДФЛ. ЗУП 3.1

- Уменьшение

- Последствия корректировки данных

- Про декларацию по налогу на прибыль.

- НДФЛ с отпускных и больничных. ЗУП.2.5

- Форма сдачи и сроки

- Как ИФНС доказывает, что декларация недействительна, чтобы её аннулировать

- Сопроводительное письмо к уточненной декларации НДС

- Как заполняется уточненная декларация

- Почему сдали уточненку по ндс

- Камеральная проверка уточненной декларации

- Как избежать штрафа при подаче уточнёнки

- Ошибка в декларации НДС — подаем уточняющий расчет и приложение №5 к нему (с числовым примером)

- Формирование уточненной декларации за 1 квартал 2015 года

Обзор документа

Если по итогам налогового периода сумма вычетов по НДС превышает общую сумму налога (при необходимости увеличенную на суммы восстановленного налога), полученная разница подлежит возмещению. При этом срок, в течение которого можно получить возмещение, составляет 3 года после окончания соответствующего периода.

При обнаружении в декларации ошибок, не приводящих к занижению НДС, плательщик может представить уточненную декларацию. Если до окончания камеральной проверки подается еще одна уточненная декларация, то проверка ранее представленной декларации завершается. Начинается новая камеральная проверка.

Рассмотрена следующая ситуация. Налогоплательщик подал уточненную декларацию до истечения 3-летнего срока (т. е. вовремя). Затем до окончания камеральной проверки он представил еще 1 уточненную декларацию. Однако 3 года с момента окончания налогового периода уже прошли.

Разъяснено, что в данном случае возмещению подлежат те суммы НДС, которые были отражены в ранее поданной уточненной декларации.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Как правильно заполнить уточненную декларацию по НДС?

Во-первых, такую декларацию необходимо подать в правильную налоговую инспекцию — ту, в которой организация стоит на учете на момент подачи исправленных данных. Это правило актуально, даже если первоначально отчетность вы относили в другую инспекцию.

Во-вторых, учтите: если вы подаете уточнение по НДС, когда прошло два года после истечения отчетного периода, то фискальные органы могут запросить не только пояснения, но и первичную документацию.

Вы должны заполнить декларацию в той же форме, что и первоначальный документ. В нее обязательно нужно включить:

- все разделы первоначального документа, даже если они были заполнены без ошибок;

- разделы, которые вы должны были заполнить, но по какой-то причине изначально этого не сделали;

- приложение к определенным разделам декларации, если вам пришлось заполнить доп. лист книги продаж или покупок.

Выездная налоговая проверка

Камеральная налоговая проверка

Внесение изменений в налоговую декларацию

Информация, которая должна быть указана в счет-фактуре

Реестр регламентированных отчетов 6-НДФЛ по всем организациям и обособленным подразделениям. Контроль удержанного НДФЛ. ЗУП 3.1

Отчет для проверки правильности данных во всех регламентированных отчетах 6-НДФЛ — по всем организациям и обособленным подразделениям. Анализируются:

1. Данные возвращенного налога в 6-НДФЛ должны быть равны возвращенному налогу из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом ВозвращеноНалоговымАгентом, за период отчета. (голубой цвет).

2. Удержанный налог из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с учетом возвратов и НДФЛ к уплате из Регистра накопления «РасчетыНалоговыхАгентовСБюджетомПоНДФЛ» — сомневаюсь — что это верно — может кто-нибудь прокомментирует? (зеленый цвет).

3. Удержанный налог в Разделе 1 (070) должен быть равен Удержанному налогу из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом Удержано (без учета возвращенного налога ). (золотой цвет).

4. Анализируется удержанный НДФЛ в отчете 6-НДФЛ Раздел 2 (140) и данные по удержанному налогу Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом Удержано (без учета возвращенного налога ) по крайнему сроку уплаты. (бледно желтый цвет).

5. Контрольное соотношение 2.1: (070) — (090) д.б. — значит «недоплата» (ярко-розовый цвет), если > значит «переплата» (бледно-розовый цвет)).

2 стартмани

Уменьшение

Предположим теперь, что в марте ООО «Бета» подписало акт выполненных работ с ООО «Пиксель» на сумму 24000 руб., в том числе НДС, – установка и настройка нового ПО. В апреле в работе установленного программного обеспечения возникли сбои. Экспертиза определила неустранимый дефект ПО. ООО «Пиксель» с полученной от контрагента претензией полностью согласилось и в феврале вернуло деньги ООО «Бета». Такая операция отражается на счетах обеих фирм. 24000 / 1,2 = 20000 руб. 24000-20000 = 4000 руб.

ООО «Пиксель» (поставщик услуг)

Март:

- Дт 62 Кт 90-1 24000 руб. – начислена выручка (с НДС).

- Дт 90-3 Кт 68 4000 руб. – начислен НДС.

- Дт 51 Кт 62 24000 руб. – оплата от ООО «Бета» по акту выполненных работ.

Апрель (корректировка данных 1 квартала):

- Дт 91-2 Кт 62 20000 руб. – убыток, уменьшение продаж.

- Дт 68 Кт 62 4000 руб. – уменьшение НДС.

- Дт 62 Кт 51 24000 – возврат ООО «Бета» перечисленных ранее средств.

В данном случае также возможна проводка Дт 91-2 Кт 62 24000 руб. – уменьшение отражается вместе с НДС, Дт 68 Кт 91-1 4000 руб. – выделяется НДС на эту сумму, налоговый вычет на основании корректировочного счета-фактуры. Однако в инструкции к плану счетов связь 91 счета с НДС не обозначена. Вместе с тем учетный смысл счетов 90 и 91, безусловно, схож.

ООО «Бета»

Март:

- Дт 20, 26 Кт 60 20000 руб. – стоимость установки ПО включена в стоимость.

- Дт 19 Кт 60 4000 руб.

- Дт 68 Кт 19 4000 руб. – учтен НДС и принят к вычету.

- Дт 60 Кт 51 24000 руб. – оплата работ ООО «Пиксель».

Апрель:

- Дт 76/2 (поскольку была претензия) Кт 91/1 20000 руб. – зафиксирован прочий доход.

- Дт 76/2 Кт 68 4000 руб. – восстановление НДС по расчетам с ООО «Пиксель».

- Дт 51 Кт 76/2 24000 руб. – возврат денег от ООО «Пиксель».

Последствия корректировки данных

Устранение ошибок в расчетах суммы НДС в уточненной декларации происходит в сторону ее уменьшения или увеличения.

По уменьшению

Если вы подали уточнения с целью снизить НДС к уплате, за такой отчетностью последует камеральная проверка.

Также возможна выездная проверка, если такова давно не проводилась. Если проверка подтвердит факт уменьшения налога, то на вашем лицевом счёте будет создана переплата. Распорядитесь ею по своему желанию: верните на свой расчётный счёт, или пустите во взаимозачёт по другим налогам, или НДС.

Также вам необходимо будет написать заявление на имя руководителя инспекции ФНС на возврат или взаимозачет соответственно.

По увеличению

Если вы подали уточнения на увеличение налога, а значит его доплату, то сначала доплатите недостающую сумму, а после сдавайте декларацию корректировки.Это обезопасит вас от штрафных санкций со стороны налоговой службы по факту неуплаты налога.

Налоговая инспекция может наложить пени на сумму неуплаты. Уплатите их также перед представлением уточненной декларации. Допускается даже минимальная разница между сроками уплаты пени и подачи.

Если вы увидели, что сумма доплаты уже поступила получателю, можете представить декларацию в этот день. Обычно, организации предпочитают сдавать на следующий рабочий день.

Оформление договора купли продажи земельного участка лучше совершать при участии нотариуса. Как признать право собственности на земельный участок через суд? Узнайте об этом, прочитав нашу статью. Можно ли взять ипотеку на покупку земельного участка? Читайте об этом здесь.

Про декларацию по налогу на прибыль.

Унитарное предприятие скорректировало выручку от реализации прошлого года в сторону увеличения (причиной мог стать пересмотр цены или объема реализованных товаров (выполненных работ, оказанных услуг)). В этом случае в налоговый орган необходимо представить уточненную декларацию по налогу на прибыль за 2018 год. В декларации по налогу на прибыль за I квартал 2019 года выявленные доходы прошлого года не отражаются. Поясним сказанное.

Изменения показателей доходов или расходов, возникшие в связи с изменением стоимости ранее реализованных товаров (выполненных работ, оказанных услуг), учитываются в порядке, предусмотренном ст. 54 НК РФ. Это объясняется тем, что в результате указанных изменений происходит искажение налоговой базы по налогу на прибыль организаций за прошлый отчетный (налоговый) период (см. также письма Минфина РФ от 15.03.2018 № 03-03-06/1/15848, от 09.02.2018 № 03-03-06/1/7833, от 25.04.2018 № 03-03-06/1/28048).

Согласно п. 1 ст. 54 НК РФ налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением.

При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения). С этой целью налогоплательщик вносит необходимые изменения в налоговую декларацию и представляет в налоговый орган уточненную декларацию в порядке, установленном ст. 81 НК РФ.

В случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога осуществляется за налоговый (отчетный) период, в котором выявлены ошибки (искажения). Таким же образом можно действовать в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога. При этом уточненные декларации в налоговый орган не представляются. Доход прошлых лет, выявленный в отчетном (налоговом) периоде, может быть включен в текущем периоде в состав внереализационных доходов на основании п. 10 ст. 250 НК РФ.

Таким образом, если ошибки (искажения) в расчете налоговой базы по налогу на прибыль выявлены в текущем периоде за прошлый период, организация должна пересчитать налоговую базу за прошлый период, если:

-

период совершения ошибок (искажений) известен;

-

допущенные ошибки (искажения) не привели к излишней уплате налога.

Соответственно, в налоговый орган должны быть представлены уточненные декларации за период, когда были допущены ошибки (искажения).

НДФЛ с отпускных и больничных. ЗУП.2.5

Отчет «НДФЛ с отпускных и больничных».

В отчет выводится информация по НДФЛ, рассчитанному в документах начисления отпусков и больничных.

Используется для проверки правильности заполнения дат выплаты в документах начисления отпусков и больничных, а также для сбора информации итоговой суммы НДФЛ, которую можно перечислить в конце месяца!

22/06/2016 Версия 1.1. Отчет дополнен данными перерассчитываемого документа и в этом случае для отпуска не контролируется своевременность перечисления отпускных

(выделение зеленым цветом) — в соответствии с замечаниями пользователей!

08/08/2016 Версия 1.2. Отчет дополнен данными о подразделениях, ОКТМО, КПП, т.е. можно получить данные по обособленным подразделениям.

1 стартмани

Форма сдачи и сроки

Если вы сдаете уточнённую НДС декларацию:

- до завершения срока подачи первичной за текущий налоговый период, налоговая служба засчитает первичной именно корректировочную только в том случае, если ошибка допущена в этот квартал;

- после конечного срока сдачи первичной декларации, но раньше срока уплаты налога, то инспекция не привлечет вас к ответственности, поскольку вы исправились раньше, чем она выявила ошибку;

- после уплаты налога во время камеральной проверки, то штрафное взыскание также не налагается;

- после истечения всех сроков, то будете привлечены к ответственности за несвоевременное представление отчетности (по статье 122 Налогового Кодекса).

Ответственность за налоговое правонарушение также отсутствует, если камеральная проверка не обнаружила ошибки, на которые вы указали.

Подавайте корректировочную декларацию до 20 числа, следующего за окончанием квартала, месяца в электронном виде по ТКС через специального оператора по электронному документообороту.

Как ИФНС доказывает, что декларация недействительна, чтобы её аннулировать

С 2018 года налоговикам дана чёткая установка – заранее отслеживать и собирать доказательства сдачи недостоверной и неполной налоговой отчётности, чтобы потом её отозвать (аннулировать). Ведь если подписал декларацию – значит заверил, что все представленные в ИФНС сведения соответствуют действительности. Предлагаем в этой статье официальную схему, по которой будут работать инспекции.

Что подтверждает подпись на декларации?

Одна из основополагающих норм Налогового кодекса РФ гласит, что плательщик или его представитель подписывает декларацию (расчет), тем самым подтверждая достоверность и полноту указанных сведений (п. 5 ст. 80).

Чтобы доказать нарушение этого правила и затем отозвать сданную отчётность, инспекторы должны собрать соответствующие доказательства. Занимаются этим, в основном, камеральщики. В письме от 10.07.2018 № ЕД-4-15/13247 ФНС России привела для них инструкцию к действию. С удовольствием делимся ею далее.

Отметим, что речь в письме Налоговой службы идёт только о декларациях по налогу на прибыль компаний и НДС.

Также см. «Признаки, по которым налоговики выявляют сомнительные компании: перечень 2018 года».

Порядок сбора налоговиками доказательств

| № | Мероприятие | Пояснение |

| 1.1 | Допрос руководителя юрлица, ИП | В ходе допроса проверяют полномочия лиц (в т. ч. выдавших доверенности) и устанавливают причастность (непричастность) лиц:

При этом, в ходе допроса устанавливают указанные выше обстоятельства по ВСЕМ организациям, в которых лицо выступает руководителем (учредителем). </ul> |

| 1.2 | Допрос учредителей юрлица, иных лиц, которым могут быть известны какие-либо обстоятельства, имеющие значение для налогового контроля | Сюда относят:

Цели: установление владельца (распорядителя) сертификата ключа проверки электронной подписи и квалифицированного сертификата, проверка их полномочий. </ul> |

| 2 | Если необходимо, налоговикам рекомендовано не останавливаться на допросах и продолжить мероприятия налогового контроля. Это может быть: | |

| 2.1 | Осмотр помещений по адресу юрлица в пределах места его нахождения | Для проверки достоверности сведений об адресе, внесенном в ЕГРЮЛ |

| 2.2 | Истребование у банков документов (информации) в соответствии с п. 2 ст. 93.1 НК РФ |

- обратившихся для открытия счета;

- указанных в карточке на распоряжение средствами, находящимися на счете, при заключении договора банковского счета.

</tr>2.3</td>Истребование у удостоверяющего центра документов (информации) в соответствии с п. 2 ст. 93.1 НК РФ</td>Это делают:

- для установления и проверки полномочий лиц, обратившихся за получением сертификатов ключей проверки электронных подписей;

- получения информации о результатах проверки удостоверяющим центром исполнения лицом положений, установленных Законом от 06.04.2011 № 63-ФЗ «Об электронной подписи».

В том числе, налоговики могут получить данные о компрометации ключа электронной подписи.

</ul></td></tr>2.4</td>Проведение экспертизы (почерковедческая, автороведческая, технико-криминалистическая):

- документов;

- информации на машинных носителях.

Основание: п. 1 ст. 95 НК РФ.

</ul></td>Это делают:

- для исключения фактов представления фиктивных документов;

- проверки достоверности подписей лиц (руководителя юрлица, ИП, иных лиц).

</tr></table>

Результаты всех проведенных допросов и осмотров помещений ИФНС фиксирует в протоколах и обязательно отражает в своём внутреннем информационном ресурсе «Допросы и осмотры».

Все перечисленные мероприятия налоговики проводят заблаговременно – в сроки:

- Достаточные для их завершения.

- До наступления сроков подачи в ИФНС деклараций за соответствующий налоговый период.

Если декларация всё же признана недействительной, плательщик узнает об этом в течение 5 рабочих дней с момента её аннулирования.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Сопроводительное письмо к уточненной декларации НДС

К «уточненке» следует приложить пояснительный документ, именуемый сопроводительным письмом, этот документ также может именоваться пояснительной запиской. Он нужен для налоговиков, пояснительная записка описывает причины повторной подачи декларации, а также основные сведения о вносимых исправлениях.

В отличие от уточненной декларации для сопроводительного письма типовой бланк не утвержден, а потому компании самостоятельно составляют удобный документ.

В бланк рекомендуется включить:

- Реквизиты отделения налоговой, куда подаются документы;

- Реквизиты отчитывающейся компании;

- Наименование налога, по которому вносятся коррективы;

- Ссылка на статью налогового кодекса, прописывающая право или обязанность подавать уточненную декларацию (пункты 81 статья);

- Временной отрезок, в котором установлены ошибки;

- Причина подачи «уточненки»;

- Наименования полей, подлежащих редактированию;

- Исправленные значения неверных показателей;

- Подтверждение того, что доплачен НДС и пени (прикладывается платежное поручение);

- Реквизиты, по которым перечислены суммы;

- Приложение с перечнем приложенной документации;

- Подписи ответственных лиц.

При необходимости налоговая может затребовать дополнительную поясняющую документацию.

Как заполняется уточненная декларация

Как исправить декларацию по НДС? Как сделать корректировочную декларацию по НДС? Если возникает вопрос, как сделать декларацию по НДС, уточняющую значения уже ранее поданной, то ответ прост: надо составить новую декларацию с правильными суммами. Как заполнить уточненную декларацию по НДС? Нужно внести в нее все значения полностью, а не отобразить лишь разницу между ошибочно поданными и правильными. Таким образом, образец уточненной декларации по НДС — это обычная декларация, только содержащая правильные (уточненные в сравнении с ранее сданным документом) цифры.

Что касается налоговых агентов, то в уточненке они отображают сведения лишь по тем налогоплательщикам, по которым были обнаружены ошибки.

Признаком уточненного документа является специальный код (номер корректировки), который в декларации по НДС необходимо указать на титульном листе в отдельном поле. Номер корректировки соответствует порядковому номеру подаваемой уточненки за налоговый период, в котором были обнаружены ошибки.

Еще один момент, отличающий уточненную декларацию по НДС, — указание в ней признака актуальности в разделах 8 и 9. Код актуальности в уточненной декларации по НДС имеет 2 значения (пп. 46.2, 48.2 Порядка заполнения, утвержденного приказом ФНС России от 29.10.14 № ММВ-7-3/558@):

- 0 — если в исходном варианте декларации разделы 8, 9 не заполнялись или в них вносятся изменения;

- 1 — если эти разделы не требуют корректировки данных.

Внесение изменений требует заполнения приложений к разделам 8, 9. Особенности оформления этих разделов и приложений к ним описаны в письме ФНС России от 21.03.2016 № СД-4-3/4581@.

О часто встречающихся ошибках в заполнении декларации читайте в статье «Налоговики обобщают ошибки: проверьте свою декларацию по НДС».

ВАЖНО! Уточненная декларация заполняется на бланке той формы, которая действовала в периоде, за который вносятся изменения (п. 5 ст

81 НК РФ). Также следует учесть при подаче уточненки, по которой можно будет судить о переплате налога, что налоговая возмещает излишне уплаченную сумму налога (или делает зачет) только в том случае, если еще не прошло три года с даты уплаты «лишнего» налога (п. 7 ст. 78 НК РФ).

Подать уточненку для получения вычета по НДС можно в пределах 3 лет после того, как товары (работы, услуги, имущественные права) приняты на учет или ввезены на территорию России (п. 1.1 ст.172 НК РФ).

В случае подачи уточнений за тот период, в котором подавалась единая (упрощенная) форма декларации, следует подать обычную (полную) форму декларации, но указать на ней, что это уточненка. Это делается, если указываются подлежащие налогообложению операции, по которым раннее (в отчетном периоде) подавалась информация об их отсутствии. Эту норму разъяснил Минфин России в своем письме от 08.10.2012 № 03-02-07-1-243.

Если налогоплательщик изменил адрес регистрации и перешел на обслуживание в другую ИФНС, то уточненка подается в новую налоговую, но в самом бланке указывается код ОКТМО (ОКАТО) прежней территориальной налоговой службы (письмо УФНС РФ по г. Москве от 30.10.2008 № 20-12/101962).

Почему сдали уточненку по ндс

Терентьев Богдан

На титульном листе, в строке «номер корректировки» необходимо поставить цифру «1». Это означает, что налогоплательщик подаётся уточнённую декларацию в первый раз.

Если таких деклараций будет больше, то соответственно на каждой нужно ставить порядковый номер корректировки. В уточнённой декларации нужно указывать уже правильные значения, старые показывать не нужно.

К декларации необходимо приложить сопроводительное письмо и копию платёжного документа, который подтверждает доплату налога (если причина корректировки была именно в этом) и пени по нему. Если бухгалтер впервые подаёт уточнённую декларацию, у него могут возникнуть некоторые вопросы.

Если подается до истечения срока сдачи Если уточнённая декларация подаётся до истечения подачи декларации за текущий период, то это не считается налоговым правонарушением.

Камеральная проверка уточненной декларации

По корректирующему НДС-отчёту будет проводиться камеральная проверка. И высока вероятность того, что у налогового органа появятся вопросы. В этом случае налогоплательщик получит электронное требование представить пояснения. Если подавалась уточнёнка с уменьшением НДС, то правомерность этого потребуют обосновать. Кроме того, ФНС вправе запросить первичные документы и регистры по учёту НДС (книги продаж и покупок, журнал учета счётов-фактур).

Направить ответ на пояснение следует в течение 5 рабочих дней строго в электронном виде — такой порядок действует с 2017 года. Но прежде нужно подтвердить получение требования, направив ответную квитанцию в течение 6 рабочих дней с даты отправки ФНС.

Как избежать штрафа при подаче уточнёнки

Всегда ли корректировка декларации означает штраф? Вовсе нет. Если сделать всё верно, то санкций удастся избежать. Причём даже в том случае, если уточнёнка будет с доплатой налога. Алгоритм расписан в пункте 4 статьи 81 НК РФ. При выявлении ошибки следует:

- исправить её и заново исчислить сумму НДС;

- рассчитать пени (если срок уплаты прошел);

- перечислить налог и пени в бюджет;

- сформировать уточненную декларацию и направить ее в ФНС.

Всё это лучше сделать как можно быстрее. Ведь нужно успеть до того момента, как налоговый орган сам обнаружит ошибки в декларации. Вот тогда уже будет наложен штраф по статье 122 НК РФ в размере 20% от недоплаченной суммы. Аналогичные последствия наступят, если сначала подается уточнёнка по НДС, и только потом уплачивается налог и/или пени.

Необходимость скорректировать декларацию может возникнуть, в том числе, в период проведения камеральной проверки первичного отчёта. Если ФНС выявляет в её ходе какие-то несоответствия, она запрашивает пояснения. Но даже получение такого требования ещё не значит, что налогоплательщик будет оштрафован. Инспекция предложит ему самостоятельно проверить отчёт, найти и исправить ошибки.

Более того, Налоговая служба всячески рекомендует плательщикам корректировать отчёты и доплачивать налоги, не дожидаясь результатов проверки. Штрафы в таком случае не налагаются (письмо ФНС от 20.08.2018 № АС-4-15/16075).

Ошибка в декларации НДС — подаем уточняющий расчет и приложение №5 к нему (с числовым примером)

Как самостоятельно исправить в последующих периодах данные декларации по НДС?

Законодательство Украины дает ответ на этот вопрос.

Вроде все четко понятно прописано. На основании п.2, раздела I. Общие положения Приказа Минфина от 25.11.р. № 1492 (далее Приказ №1492), читаем, что ст. 50.1 НКУ предусмотрено подавать уточняющий расчет, в случае выявления ошибки в будущих периодах за предыдущие периоды, с учетом сроков давности, которые регламентируются ст. 102 НКУ, а также ограничений, которые регламентируются ст. 50.2 НКУ.

Ограничения говорят о том, что нельзя подавать уточняющие расчеты во время проведения документальных плановых или внеплановых проверок.

Также не забываем прочесть раздел IV. Внесение изменений в налоговую отчетность Приказа №1492.

Согласно п.2 раздела IV Приказа №1492, который ссылается на ст. 50 НКУ начисляем штраф 3% или 5%.

— 3% начисляется, если делается уточняющий расчет.

— 5% начисляется, если уточнения были внесены в составе декларации, которая подается в следующем налоговом периоде после сдачи декларации с ошибками.

Как на мой взгляд, сформировать и подать уточняющий расчет особого труда не составляет, ну и вместе с тем такой вариант исправления ошибки дешевле обходится плательщику налогов.

Согласно п.1-п.3, раздела VI. Порядок заполнения уточняющего расчета Приказа № 1492, отражаем в графе 4 показателя уже сданной декларации, в графе 5 показываем уточненные показатели и в графе 6 показываем абсолютное значение изменений — или увеличение налоговых обязательств, или их уменьшения. Это же объяснение можно найти и Базе знаний, Подкатегория 101.23 Порядок заполнения и представления общей налоговой декларации по НДС .

Возникает вопрос: а нужно ли подавать приложение №5? Однозначный ответ — да, нужно.

Ответ на этот вопрос можно найти в п.3 раздела IV Приказа №1492, который гласит:

В случае исправления ошибок в строках поданной ранее декларации, к которым должны прилагаться приложения, к уточняющему расчету или декларации, в которую включены уточненные показатели, должны быть представлены соответствующие приложения, содержащие информацию об уточненных показателях.

Из п. 14, раздела III Порядок оформления и подачи налоговой отчетности , узнаем, какие есть приложения к декларации. Так как исправляемые данные декларации НДС касаются тех строк, к которым были приложения в декларации, такие приложения подавать нужно.

Следующий вопрос: как правильно заполнить Приложение №5 в случае подачи уточняющего расчета?

В п.3 раздела IV Приказа №1492 указанно, что в Приложение №5 нужно отобразить только уточненную информацию, а именно: увеличение или уменьшение своих налоговых обязательств или налогового кредита. Подробно изучаем порядок заполнения Приложения №5 из Базы знаний, Подкатегория 101.23 Порядок заполнения и представления общей налоговой декларации по НДС (0110) . Соответственно в Приложении №5 в разделе I Налоговые обязательства или раздела II Налоговый кредит :

— в столбце 2 заполняем ИНН плательщика налогов;

— в столбце 3 заполняем уточненную сумму налогового обязательства или налогового кредита без НДС;

— в столбце 4 заполняем уточненную сумму налоговых обязательств или налогового кредита.

Формируем и сдаем уточненный расчет по НДС а также Приложение №5.

Ну и в завершение самый простой числовой пример

. когда в июле г сдали декларацию НДС, а в августе выявили ошибку и нужно отобразить еще 100 грн. обязательств по НДС за июль г:

Сдали декларацию НДС в июле г:

— колонка А — 1500

— колонка А — 1500

Комментариев пока нет!

Главная — Консультации

Формирование уточненной декларации за 1 квартал 2015 года

Формирование уточненной декларации по НДС производится в том же порядке, что и первичной (раздел — Отчеты, подраздел — 1С-Отчетность, гиперссылка — Регламентированные отчеты).

Уточненная декларация по аналогии с первичной должна содержать титульный лист (рис. 12), разделы 1 (рис. 13), раздел 3 (рис. 14), раздел 8 (рис. 15), раздел 9 (рис. 17), раздел 10 (рис. 18) и раздел 11 (рис. 19). Кроме этого в связи с необходимостью представления сведений из дополнительного листа книги покупок в состав уточненной налоговой декларации дополнительно включается приложение 1 к разделу 8 (рис. 16) .

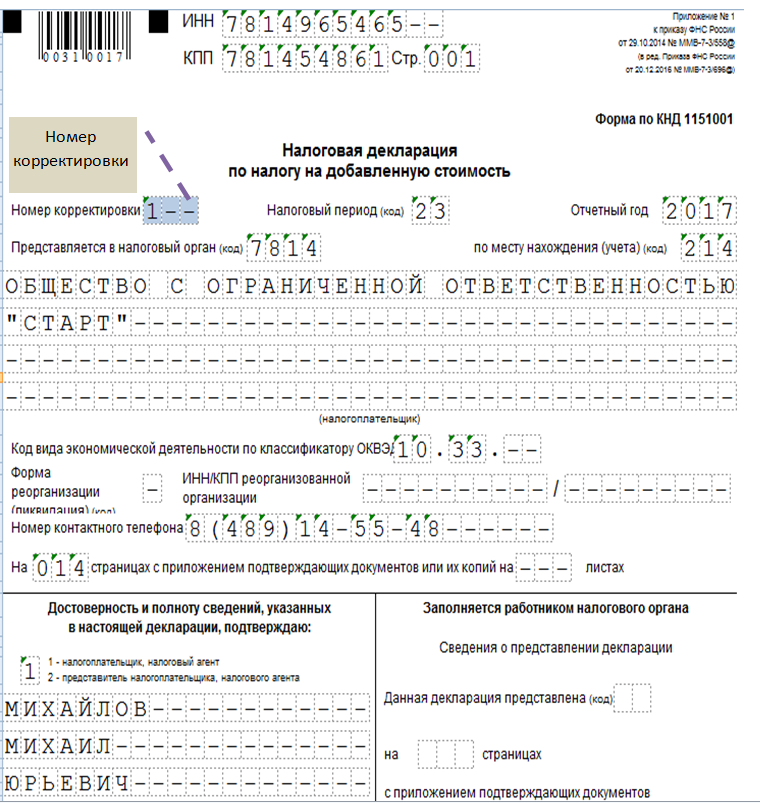

При заполнении титульного листа (рис

12) уточненной декларации необходимо обратить внимание на правильное указание номера корректировки. Так как представляется первая уточненная декларация, то в поле Номер корректировки указывается значение «1»

Рис. 12

Основные разделы уточненной декларации (1-7) представляются в том же виде, что и соответствующие разделы первичной декларации, с учетом произведенных изменений в части суммы налога, подлежащей налоговому вычету (строки 120, 190 и 200 раздела 3) (рис. 14) и, следовательно, суммы налога, подлежащей уплате в бюджет (строка 040 раздела 1) (рис. 13).

Рис. 13

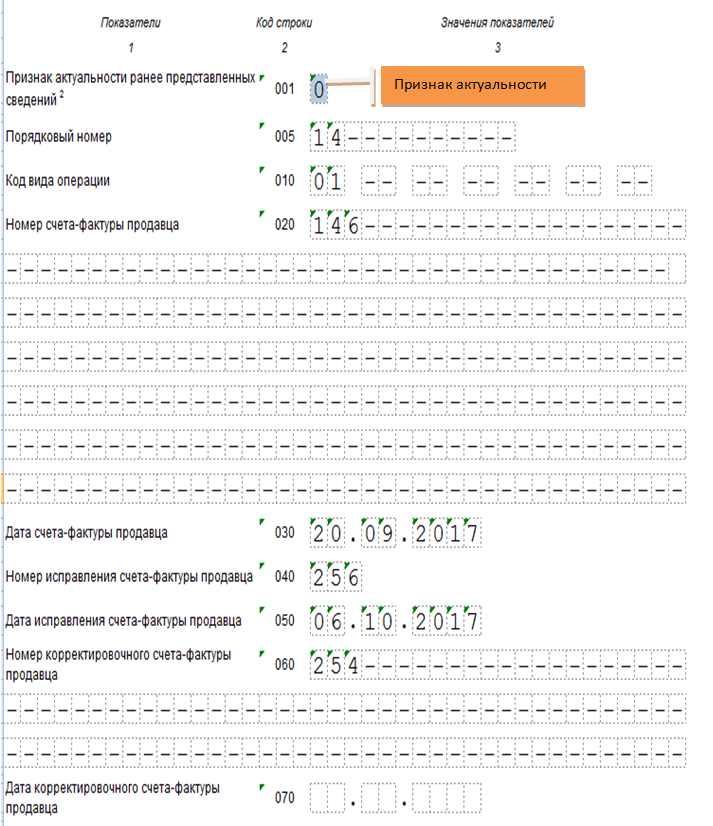

Поскольку изменения в регистрационных записях книги покупок за 1 квартал 2015 года производились посредством применения дополнительного листа № 1, то сведения из раздела 8 уточненной налоговой декларации (рис. 15) полностью соответствуют сведениям из раздела 8 первичной декларации (рис. 4). Поэтому налогоплательщик может повторно не представлять в налоговый орган сведения из раздела 8, проставив в строке Ранее представленные сведения отметку для значения Актуальны. Эта отметка соответствует признаку актуальности «1», который означает, что сведения, представленные налогоплательщиком ранее в налоговый орган, актуальны, достоверны, изменению не подлежат и в налоговый орган повторно не представляются.

В этом случае при выгрузке уточненной налоговой декларации в разделе 8 будет заполнена только строка 005, в которой будет указан признак актуальности «1» (рис. 22).

Если налогоплательщик все-таки пожелает повторно выгрузить в составе уточненной декларации все сведения из раздела 8, то он должен проставить отметку для значения Неактуальны (рис. 15).

Рис. 15

Для отражения аннулирования записи из дополнительного листа книги покупок будет сформировано приложение 1 к разделу 8. Поскольку данный раздел в составе первичной декларации не представлялся, то для него в строке Ранее представленные сведения обязательно проставляется отметка для значения Неактуальны. Такая отметка соответствует проставлению признака актуальности «0», который означает, что в ранее представленной декларации сведения по соответствующему разделу декларации не представлялись либо были замены из-за выявления ошибки или неполноты отражения (рис. 16).

При выгрузке уточненной налоговой декларации в приложение 1 к разделу 8 будут перенесены все сведения из дополнительного листа книги покупок (рис. 23).

Рис. 16

Поскольку в разделы 9-11 изменения не вносились (рис. 17-19), то налогоплательщик в соответствующих разделах:

- проставляет отметку Актуальны (соответствует признаку актуальности «1»), если повторно сведения из этих разделов в налоговую декларацию выгружаться не будут;

- проставляет отметку Неактуальны (соответствует признаку актуальности «0»), если хочет выгрузить сведения из этих разделов в уточненную налоговую декларацию и повторно представить их в налоговый орган.

Рис. 17

Рис. 18

Рис. 19

После выгрузки уточненной налоговой декларации по НДС за 1 квартал 2015 года будут сформированы шесть файлов (рис. 20):

- NO_NDS_7714_7714_7714277191772601001_20150512_bda7fc74-0e33-4a47-a181-80dfbf53bea7 – сведения из разделов 1-7 (рис. 21);

- NO_NDS.8_7714_7714_7714277191772601001_20150512_09cbeece-7516-4d8f-b726-649833d568ba – сведения из раздела 8 (рис. 22)

- NO_NDS.81_7714_7714_7714277191772601001_20150512_0ac0ffc2-5c36-4d9f-9ece-fa6864458cbf — сведения из приложения 1 к разделу 8 (рис. 23);

- NO_NDS.9_7714_7714_7714277191772601001_20150512_3fd5b28c-72c6-4469-af3c-968ce324fd57 – сведения из раздела 9 (рис. 24);

- NO_NDS.10_7714_7714_7714277191772601001_20150512_b35e9450-df6c-46de-8609-cad53f9926ba – сведения из раздела 10 (рис. 24);

- NO_NDS.11_7714_7714_7714277191772601001_20150512_512737e6-7b1c-4ae1-b98c-f2c385f7a677 – сведения из раздела 11 (рис. 24).

Рис. 20

Рис. 21

Рис. 22

Рис. 23

Рис. 24