Нилов объяснил, чем обернется введение пенсионного налогового вычета для россиян

Содержание:

Когда работодатель может предоставить вычет

Организация в отношении доходов, выплачиваемых работникам, признается налоговым агентом по НДФЛ. Это следует из п. 1 ст. 226 НК РФ. Поэтому она обязана исчислять, удерживать из их доходов и уплачивать в бюджет сумму налога на доходы физических лиц. Для доходов, которые облагаются НДФЛ по ставке, установленной п. 1 ст. 224 НК РФ (13%), налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных ст. ст. 218 — 221 НК РФ. Это указано в п. 3 ст. 210 НК РФ.

Одним из указанных вычетов является социальный налоговый вычет в размере уплаченных налогоплательщиком в налоговом периоде пенсионных взносов по договору (договорам) негосударственного пенсионного обеспечения и (или) страховых взносов по договору (договорам) добровольного пенсионного страхования (пп. 4 п. 1 ст. 219 НК РФ). Причем такие договоры налогоплательщик может заключить с негосударственным пенсионным фондом (страховой организацией):

- в свою пользу и (или) в пользу супруга (в пользу вдовы, вдовца);

- родителей (в том числе усыновителей);

- детей-инвалидов (в том числе усыновленных, находящихся под опекой (попечительством)).

Примечание. Налогоплательщики НДФЛ — физические лица, являющиеся налоговыми резидентами РФ, а также не являющиеся налоговыми резидентами РФ и получающие доходы от источников в Российской Федерации (п. 1 ст. 207 НК РФ).

С 2010 г. вычет по расходам на негосударственное пенсионное обеспечение и (или) добровольное пенсионное страхование может предоставляться налоговым агентом (работодателем). Основание — абз. 2 п. 2 ст. 219 НК РФ, введенный Федеральным законом от 19.07.2009 N 202-ФЗ (далее — Закон N 202-ФЗ). Ранее данный вычет предоставлялся только налоговым органом по окончании налогового периода при подаче налогоплательщиком декларации по форме 3-НДФЛ и соответствующих подтверждающих документов. Таким образом, с этого года названный налоговый вычет может быть предоставлен налогоплательщику до окончания налогового периода при его обращении к работодателю.

Примечание. Налоговым периодом по НДФЛ признается календарный год (ст. 216 НК РФ).

Работодатель вправе предоставить сотруднику (налогоплательщику) социальный налоговый вычет по расходам на уплату взносов в НПФ при выполнении следующих условий:

- при наличии соответствующего заявления от сотрудника и документов, подтверждающих его фактические расходы на указанные цели;

- если суммы названных страховых взносов были удержаны работодателем из выплат в пользу сотрудника и перечислены в НПФ согласно договору (договорам) негосударственного пенсионного обеспечения и (или) добровольного пенсионного страхования.

Примечание. Получить у работодателя социальный налоговый вычет, предусмотренный пп. 4 п. 1 ст. 219 НК РФ, налогоплательщик не сможет, если пенсионные (страховые) взносы он уплачивал самостоятельно. В такой ситуации за предоставлением указанного вычета следует обратиться в налоговый орган по окончании налогового периода.

Как уже отмечалось, названные выше договоры налогоплательщик вправе заключить с НПФ и со страховой организацией как в свою пользу, так и в пользу супруга (в том числе вдовы, вдовца), родителей (в том числе усыновителей), детей-инвалидов (в том числе усыновленных, находящихся под опекой (попечительством)). Поэтому может получиться так, что на него будет оформлен не один, а несколько договоров негосударственного пенсионного обеспечения (добровольного пенсионного страхования). В такой ситуации рассматриваемый вычет предоставляется в размере фактически произведенных расходов. Однако в совокупности с другими социальными налоговыми вычетами он не может превышать в налоговом периоде 120 000 руб. (абз. 3 п. 2 ст. 219 НК РФ). Для получения вычета у работодателя налогоплательщику следует представить соответствующее заявление.

Как получить такой НВ

Основную трудность в получение НВ по взносам в негосударственные фонды вызывает процесс подготовки пакета документов. Это сложно сделать только в первый раз, в последующем заявители уже знают процедуру получения и перечень необходимых бумаг, поэтому последующее получение НВ не создает трудностей.

Существует возможность получить вычет такого рода и при перечисление взносов в НФП на имя ближайших родственников. В этом случае к стандартному пакету документов необходимо добавить свидетельство о браке или о рождении, подтверждающие факт родственной связи.

Требуемые документы

Для получения НВ по пенсионным взносам необходим широкий перечень документов. Все бумаги, кроме одной, имеют определенный вид. Исключением является заявление на предоставление НВ. Оно может быть выполнено в произвольной форме, но обязано содержать данные заявителя и платежные реквизиты для перечисления соцвычета.

Пакет документов:

- Заявление на вычет.

- Декларация 3-НДФЛ.

- Копия лицензии НПФ.

- Все платежные документы.

- Справка о доходах 2-НДФЛ.

- Копия паспорта и ИНН заявителя.

- Справка о перечисленных взносах.

- Оригинал пенсионного договора и его копия.

При этом существует несколько путей получения налоговых вычетов по взносам в негосударственные пенсионные фонды. Удобство каждого из них зависит от конкретной ситуации. Способы и место обращения за НВ зависят от нескольких обстоятельств.

Удержание взносов сотрудника в НПФ и социальный вычет, проводимые через 1С, описаны в видео ниже:

Ответственные органы

Есть 2 пути подачи документов на получение НВ по взносам в НПФ.

- Один подразумевает собственноручный сбор бумаг и их предоставление в налоговую.

- Также есть возможность получать вычеты через бухгалтерию на работе. Заявление можно подать сразу же, не дожидаясь окончания налогового периода.

Внимание! Такая услуга предоставляется только в том случае, если оплатой взносов в НПФ занималась бухгалтерия работодателя, а суммы удерживались из заработной платы. Если же на взносы в пенсионный фонд перечислялись деньги из других источников, то подавать заявление на вычет можно только через налоговую.. Вычет через налоговую перечисляется единой суммой за год

Документы подаются одним пакетом в ФНС по месту регистрации с учетом всех нюансов процедуры

Вычет через налоговую перечисляется единой суммой за год. Документы подаются одним пакетом в ФНС по месту регистрации с учетом всех нюансов процедуры.

Процедура и сроки получения

Сама процедура довольно проста. Она включает 3 последовательных этапа — сбор документов, подача их в налоговую или работодателю и ожидание получения НВ. Если с получением вычетов на работе мало трудностей, но НВ через ФНС иногда вызывает сложности. Можно разобрать ситуацию на примере.

Гражданка Тарасова решила пополнить пенсионный счет своего супруга Семенова. Женщина не меняла фамилию при замужестве, но это никак не отразиться на возможности получения НВ. К стандартному пакету документов она добавляет копию свидетельства о браке. Также ей необходимо заранее убедиться, что в договоре, заключенном на её имя, значатся и данные супруга. В 2017 году она лично перечислила 101 тысячу рублей в НПФ. К вычету в этом случае полагается сумма 13 130 рублей. Подать на НВ женщина сможет только после окончания 2017 года, при этом срок предоставления документов ограничен 30 апреля 2018 г. Стоит учесть, что если супруги прописаны по разным адресам, то гражданка Тарасова все равно подает документы в налоговую по месту своей регистрации.

После подачи документов в ФНС от заявителя ничего не зависит. Сотрудники налоговой проверяют предоставленные бумаги, сверяют их со своими данными и занимаются начислением всех требуемых вычетов. Обычно процедура довольно длительная, а сам вычет зачисляется на счет приблизительно через 3 месяца.

При возврате документов по причине некорректности их заполнения, заявитель может исправить недочеты и подать на вычет заново. Софинансирование пенсии еще не повсеместная практика, но уже много людей пользуются этой возможностью, поэтому им не стоит забывать о том, что им полагается получить назад излишне уплаченные суммы.

Грамотно про переход в НПФ — в видео ниже:

https://youtube.com/watch?v=3JAV91C-cTQ

Сроки получения налогового вычета и как осуществляется процедура

Если говорить о самой процедуре налогового вычета, то она не представляет особых сложностей. Гражданину придется пройти три шага:

- Сбор необходимых документов.

- Обращение в налоговый орган для подачи документов. Если вычет будет осуществлять работодатель, то нужно подать заявление в бухгалтерию организации.

- Ожидание получения налогового вычета.

Заостряем внимание, что если вы решили получить налоговый вычет в организации, где трудитесь, то здесь проблем вообще не возникнет. А вот при получении социального налогового вычета через ФНС преодолеть ряд препятствий все-таки придется

Давайте рассмотрим ситуацию на конкретном примере.

Гражданка Мусиенова Н.В. приняла решение пополнить пенсионный счет своей второй половины Посохова А.К.

При вступлении в официальный брак женщина оставила свою девичью фамилию, но этот момент не оказывает никакого влияния на возможность получения налогового вычета. Помимо перечисленных выше документов, ей необходимо приложить копию свидетельства о заключении брака. Вдобавок, ей надо заблаговременно удостовериться, что в заключенном на ее имя договоре прописаны данные законного мужа. В 2018 году ее личные перечисления в НПФ составили 123 тысячи рублей. В этом году к вычету полагается 15990,00 рублей. После того как 2018 год закончится, гражданка Мусиенова Н.В. имеет право подать на налоговый вычет

Важно знать, что срок предоставления документов ограничен, и гражданка Мусиенова Н.В. должна успеть до 30 апреля 2019 года

Помните, что если супруги имеют регистрацию по разным адресам, то заявительница подает пакет документов в налоговую службу по месту своей регистрации.

После того как документы в ФНС были поданы, остается запастись терпением и ждать, так как заявитель никак не может повлиять на ситуацию и ускорить процесс. Должностные лица налогового органа займутся проверкой предоставленного пакета документов и сверкой их со своими данными. После проверки все требуемые выплаты будут начислены. Как правило, процедура занимает длительное время, а сам социальный налоговый вычет будет зачислен на счет заявителя примерно через 90 дней.

Если заявитель неверным образом заполнил документы, сотрудники ФНС имеют право возвратить их. После того, как все недочеты будут исправлены, можно вторично подать документы на получение налогового вычета. Безусловно, софинансирование пенсии еще не имеет повсеместного распространения, но многие сознательные граждане не упускают предоставленную возможность. Помните, что вам положен возврат излишне уплаченных сумм.

Как оформить льготу

Существует несколько методов получения налогового вычета. Каждый из них обладает своими особенностями, с которыми необходимо ознакомиться. Можно подать заявку буквально через работодателя или самостоятельно обратиться в налоговую службу Российской Федерации.

Необходимые документы

Перед тем, как получить всю положенную сумму, подданный должен собрать требуемый пакет документов. Желательно предоставить как оригиналы, так и их копии.

В первую очередь надо предоставить:

- оформленный договор с негосударственным пенсионным фондом;

- документ, удостоверяющий личность;

- платежные документы это зафиксированная на материальном носителе информация в виде текста, звукозаписи или изображения с реквизитами, позволяющими её идентифицировать и их копии, подтверждающие оплату в фонд;

- справка от работодателя, в которой указана сумма удержанных средств;

- пенсионное удостоверение;

- справка по форме 2-НДФЛ: она понадобится, чтобы доказать, что взносы не учитывались при подсчете НДФЛ;

- официальная выписка из пенсионного счета.

Если не будет предоставлен какой-нибудь документ из вышеперечисленных, сотрудники налоговых органов имеют право отказать в получении преференции. Заявку можно будет подать повторно уже со всеми исправленными ошибками.

Подача заявки буквально через работодателя

Оформление заявки на осуществление выплат можно оформить через непосредственного работодателя один из субъектов трудового права. Нужно написать заявление на его имя с просьбой о предоставлении данной преференции.

К заявлению следует также приложить последующие документы:

- договор с негосударственным пенсионным фондам и его копию;

- если выплаты осуществлялись за другое лицо, то предоставить бумаги, подтверждающие схожие связи;

- лицензии, которые есть у негосударственного пенсионного фонда.

Их нужно обязательно указать в заявлении перечнем приложенных документов. После чего работодатель обязан предоставить соответствующий вычет за целый календарный год, если заявка была подана в начале года.

Подача заявки буквально через налоговую

Гражданин имеет право оформить льготу и через Федеральную налоговую службу РФ.

Для этого надо обратиться в соответствующее учреждение по месту жительства и к вышеперечисленным документам приложить следующие бумаги:

- заявление на получение налогового вычета;

- декларацию по форме 3-НДФЛ.

2-ой документ можно заполнить прямо в отделении, в случае ошибок сотрудники сразу подскажут, какие поля надо исправить.

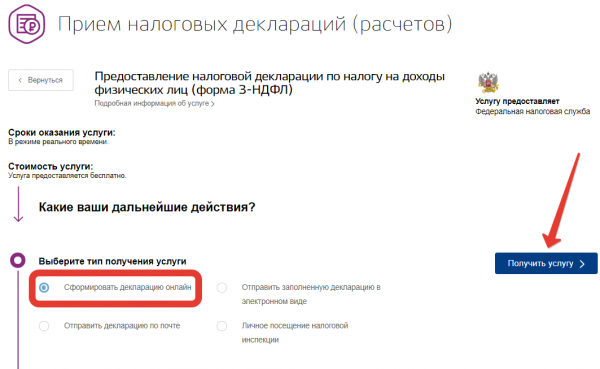

Обратите внимание: заявку можно подать как во время личного визита, так и онлайн буквально через Госуслуги или личный кабинет налогоплательщика на сайте Федеральной налоговой службы. Далее заявка рассматривается работниками налоговых органов: все документы тщательно проверяются и выносится решение

При положительном решении срок возврата положенной суммы не должен превосходить 1 календарный месяц

Далее заявка рассматривается работниками налоговых органов: все документы тщательно проверяются и выносится решение. При положительном решении срок возврата положенной суммы не должен превосходить 1 календарный месяц.

Условия получения СНВ

Воспользоваться вычетом можно при соблюдении определенных условий:

1. Гражданин должен иметь официальный доход, облагаемый НДФЛ по ставке 13%, в том году, в котором он производил оплату страховых взносов.

Следует понимать, что вычет представляет собой возврат (не удержание) налога, который уже был уплачен (должен быть уплачен в ближайшем будущем) государству с дохода физического лица. Если такого дохода у гражданина нет – то и вычет ему не положен.

Обратите внимание: к доходу в виде дивидендов, а также выигрышей, полученных участниками азартных игр и лотерей, вычеты не применяются. 2. ДСВ должны быть оплачены за счет собственных средств застрахованного лица

Если в качестве источника средств для уплаты взносов выступал работодатель, то вычет налогоплательщику не положен

ДСВ должны быть оплачены за счет собственных средств застрахованного лица. Если в качестве источника средств для уплаты взносов выступал работодатель, то вычет налогоплательщику не положен

2. ДСВ должны быть оплачены за счет собственных средств застрахованного лица. Если в качестве источника средств для уплаты взносов выступал работодатель, то вычет налогоплательщику не положен.

Примечание: организации (ИП) могут дополнительно, по собственной инициативе, уплачивать добровольные взносы работодателя в пользу своего сотрудника.

В таком случае перечисление ДСВ из заработной платы работника и взносов работодателя производится разными платежными поручениями. Вычет работнику полагается только на сумму взносов, источником для уплаты которых является доход этого работника.

Порядок получения вычета

За СНВ налогоплательщик имеет право обратиться:

1. К работодателю. При условии, что перечисление взносов в НПФ производил именно наниматель, удерживая средства из дохода работника по его поручению.

Подать заявление налоговому агенту можно только до окончания года, в котором производилась уплата страховых взносов.

Перечень документов:

- заявление на получение социального вычета;

- документы, подтверждающие право на СНВ:

- копия договора с НПФ;

- копия лицензии НПФ (если сведения о ней отсутствуют в договоре);

- копия документа, подтверждающего родство с лицом, в пользу которого перечислялись взносы (при необходимости);

- справка об инвалидности ребенка (если отчисления производились в пользу ребенка-инвалида, находящегося под опекой заявителя).

Работодатель, получивший пакет документов от сотрудника, выдает ему заработную плату за минусом НДФЛ, рассчитанного с учетом вычета, начиная с месяца, следующего за месяцем подачи заявления.

2. В налоговые органы по месту жительства (электронно через портал ФНС или Госуслуги, через Почту России), если гражданин производил уплату взносов самостоятельно или не обращался за вычетом к работодателю (получил его у налогового агента в меньшем размере).

Перечень документов:

декларация по форме 3-НДФЛ (кроме суммы вычета в бланк нужно внести сведения о доходе и суммах начисленного и удержанного НДФЛ, полученные у налогового агента, а саму справку приложить к декларации);

Примечание:

1. Налогоплательщики, которые представляют форму 3-НДФЛ исключительно с целью получения вычета (т. е. не обязаны самостоятельно декларировать свои доходы), не привязаны к срокам подачи отчетности, установленным НК РФ. Срок давности для возврата переплаченного подоходного налога составляет 3 года (например: в 2020 году можно подать декларации за 2017-2019 годы).

2. К декларации в качестве приложений прикладываются копии нижеперечисленных документов, а оригиналы предъявляются инспектору только для сверки и остаются на руках у налогоплательщика.

- указанная в предыдущем пункте документация, подтверждающая право на вычет (оригиналы и копии);

- платежные документы, подтверждающие фактическую уплату взносов (оригиналы и копии квитанций, чеков, платежных поручений);

- заявление на возврат НДФЛ по форме, утвержденной приказом ФНС России от 14.02.2017 № ММВ-7-8/182@ (Приложение № 8).

Налоговая инспекция должна проверить представленные документы и вынести решение в срок, не превышающий 3 месяца со дня приема декларации. Если с документацией все в порядке, то денежные средства будут единовременно переведены на личный счет налогоплательщика, указанный в заявлении на возврат НДФЛ, в течение 30 дней.

Размер льгот

Сущность налоговых вычетов состоит в освобождении россиян от налогов в той части расходов, которые они понесли на покупку квартиры.

Размер налогового вычета определяется из фактических затрат на приобретение жилья, но всего не более 2 млн рублей.

Таким образом, после предъявления подтверждающих документов в местную инспекцию, гражданину полагается возмещение в размере до 260 тыс.р. (оно рассчитывается как 13% от 2 млн.).

При покупке жилья в кредит дополнительно допускается возврат подоходного налога на оплату процентов банку. Если договор заключен после 2014 года, то размер выплаченных процентов, которое подлежат возмещению может составлять не более 3 млн.р. (т.е. оформить возврат можно на сумму до 390 тыс.р.).

Указанные лимиты распространяются на всех налогоплательщиков, независимо от их категории, в т.ч. на пенсионеров.

Порядок и условия получения накопительной пенсии единовременно в 2021 году

Для оформления накопительных сбережений необходимо соблюдать определенные условия, главным из которых является достижение пенсионной возрастной границы (на 2021 год: для женской части населения 55,5 лет; для мужской – 60,5 лет).

Как только будет оформлена и назначена накопительная пенсия необходимо будет определиться с видом выплаты: срочная или пожизненная. В случае если гражданин претендует на единовременную выплату потребуется убедиться в соответствии критериям.

К таким категориям населения могут быть отнесены лица, у которых:

- достижение возрастной границы соответствующей пенсионному возрасту при отсутствии должного числа пенсионных баллов и стажа;

- выплаты пособия по случаю потери кормильца при недостатке до требуемого стажа;

- сформированные накопления в размере меньшем 5% от страховой пенсии.

Что говориться в законе

Перечень лиц, обладающих правом, условия, сроки и порядок выплаты, и многое другое, связанное с накопительной пенсией устанавливается нормативными актами: ФЗ № 167-ФЗ, ФЗ № 424-ФЗ, постановления № 1047 и № 1048 (от 21 декабря 2009 г.). В связи с многочисленными изменениями ознакомиться с актуальными редакциями можно на правовых системах.

Кому положена

Согласно закону создать накопительные сбережения имеет право любой гражданин РФ, а также иностранные граждане. Однако для назначения накопительной пенсии должны соблюдаться определенные условия, которые выражаются для определенных категорий граждан:

- осуществлявших рабочую деятельность с 1967 года, с учетом, что накопительные сбережения начали формироваться за счёт работодателя (6% от оплаты труда работника) до 2015 года.

- производивших отчисления в размере 2% от заработной платы в период с 2002 по 2004 г. Годами рождения являются: для мужчин — 1953-1966 гг., для женщин – 1957-1966 гг.

- являющимся членами Программы софинансирования (отчисление средств государства и гражданина в соотношении 1 к 1).

- направившим семейный капитал на создание сбережений.

Необходимые документы

Как в государственные, так и не в государственные страховые организации для оформления пенсии необходимо иметь при себе копии и оригиналы следующих документов:

- заявление о назначении (второй экземпляр для отметки о получении с целью отслеживания процесса рассмотрения);

- удостоверение гражданина РФ;

- страховое свидетельство;

- документы, подтверждающие периоды трудовой деятельности (трудовая или договора).

В случае возникновения вопросов у сотрудников компании, возможно, потребуются дополнительные официальные сведения и документы.

Куда обращаться?

Согласно законодательству, каждый пенсионер вправе самостоятельно выбирать, в какой организации создавать накопительные сбережения. Это может быть как государственный Пенсионный фонд, так и иные компании, не являющиеся таковыми.

В случае НПФ, получаемые средства задействованы для создания новых доходных для организации проектов, которые приносят прибыль, на основании её, впоследствии формируется сумма выплаты для граждан. Соответственно размер накопительной пенсии выше в сравнении с ПФР.

Если денежные средства хранятся в Пенсионном фонде, то для назначения следует посетить отделение организации по месту пребывания со пакетом всех требуемых документов, а также допускается направление почтовым отправлением с заказным уведомлением.

В последнее время наибольшей популярностью обладает Многофункциональный центр, который также является пунктом приёма заявок на назначение выплат.

Сроки получения единовременной накопительной части пенсии

Поданное заявление (соответствующей формы) на оформление накопительной части рассматривается сотрудниками в течение 10 дней с момента принятия с пакетом всех требуемых документов. В случае отсутствия хотя бы одного – выделяется временной период (3 месяца) для предоставления недостающих документов.

По положительным итогам рассмотрения ходатайства денежные выплаты будут перечислены в период 2-х месяцев.

В итоге

Если работник исправно платит НДФЛ, у него появляется право на определенные налоговые вычеты. К примеру, он приобрел недвижимость, оплатил образование ребенка или операцию для родственника. Предусмотрено два способа возвратить уплаченные деньги.

- Подождать год (все это время исправно платить налоги), а затем подать заявление, подготовить пакет документов, в том числе заполнить декларацию, и ожидать решения.

- Не ждать год, а обратиться к работодателю, чтобы он не удерживал из зарплаты НДФЛ. Но прежде необходимо получить уведомление о возможности начисления вычета от ФНС.

Как вернуть и забрать 13% от зарплаты? Необходимо соответствовать нескольким критериям. Во-первых, быть официально трудоустроенным, работать по трудовому договору. Во-вторых, исправно выполнять свои обязанности налогоплательщика, уплачивая с дохода 13%. В-третьих, обладать правом на возврат в текущем календарном году. В-четвертых, иметь на руках документ, подтверждающий, что налоговая одобрила ваш запрос на вычет.