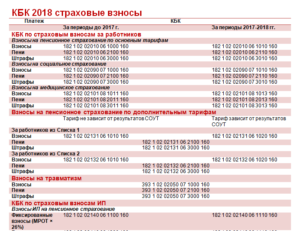

Налог на добавленную стоимость (ндс)

Содержание:

- Какой налоговый и отчетный период по налогу на прибыль (коды)?

- Заполнение формы декларации на НДС

- Определение правильного налогового периода по прибыли

- Для чего именно и где нужны коды налоговых периодов?

- Перенос убытка на будущие периоды

- Заполнение реквизита «107» в платежке на уплату НДФЛ с премий

- Зачем бизнесы используют ЕНВД и когда это выгодно?

- Декларация по налогу на прибыль за 1 квартал 2020 года при уплате только ежеквартальных авансовых платежей

- Декларирование

- Льготы

- Заполнение Раздела 7

- Титульный лист 3-НДФЛ: код страны, налогового периода и другое

- Основное назначение

- Налог на прибыль Расчет

Какой налоговый и отчетный период по налогу на прибыль (коды)?

01

— январь

02

— февраль

03

— март

04

— апрель

05

— май

06

— июнь

07

— июль

08

— август

09

— сентябрь

10

— октябрь

11

— ноябрь

12

— декабрь

21

— I квартал

22

— II квартал

23

— III квартал

24

— IV квартал

51

— I квартал при реорганизации (ликвидации) организации

54

— II квартал при реорганизации (ликвидации) организации

55

— III квартал при реорганизации (ликвидации) организации

56

— IV квартал при реорганизации (ликвидации) организации

71

— за январь при реорганизации (ликвидации) организации

72

— за февраль при реорганизации (ликвидации) организации

73

— за март при реорганизации (ликвидации) организации

74

— за апрель при реорганизации (ликвидации) организации

75

— за май при реорганизации (ликвидации) организации

76

— за июнь при реорганизации (ликвидации) организации

77

— за июль при реорганизации (ликвидации) организации

78

— за август при реорганизации (ликвидации) организации

79

— за сентябрь при реорганизации (ликвидации) организации

80

— за октябрь при реорганизации (ликвидации) организации

81

— за ноябрь при реорганизации (ликвидации) организации

82

— за декабрь при реорганизации (ликвидации) организации

13

— I квартал по КГН (консолидированная группа налогоплательщиков)

14

— полугодие по КГН

15

— 9 месяцев по КГН

16

— год по КГН

21

— первый квартал

31

— полугодие

33

— девять месяцев

34

— год

35

— один месяц

36

— два месяца

37

— три месяца

38

— четыре месяца

39

— пять месяцев

40

— шесть месяцев

41

— семь месяцев

42

— восемь месяцев

43

— девять месяцев

44

— десяц месяцев

45

— одиннадцать месяцев

46

— год *

Коды в диапазоне с 35 по 46 указываются налогоплательщиками, уплачивающими ежемесячные авансовые платежи исходя из фактически полученной прибыли.

50

— последний налоговый период при реорганизации (ликвидации) организации

57, 58 . 67, 68

— 1, 2 . 11 месяцев, год по КГН (консолидированная группа налогоплательщиков)

Расчет авансовых платежей по налогу на имущество

приказ ФНС России от 24.11.2011 N ММВ-7-11/895 (до 2016)

Федеральный закон от 28.11.2015 № 327-ФЗ ( c 2016 * )

21

— I квартал

31 17 *

— полугодие (2 квартал)

33 18 *

— 9 месяцев (3 квартал)

51 19 *

— I квартал при реорганизации (ликвидации) организации

52 47 *

— Полугодие (2 квартал)при реорганизации (ликвидации) организации

53 48 *

— 9 месяцев (3 квартал)при реорганизации (ликвидации) организации

Декларация по налогу на имущество

приказ ФНС России от 24.11.2011 N ММВ-7-11/895

34

— год

50

— последний налоговый период при реорганизации (ликвидации) организации

Декларация по налогу, уплачиваемому при применении УСН

34

— год

50

— Последний налоговый период при реорганизации (ликвидации) организации (при прекращении деятельности в качестве индивидуального предпринимателя)

95

— Последний налоговый период при переходе на иной режим налогообложения

96

— Последний налоговый период при прекращении предпринимательской деятельности

21

— I квартал

22

— II квартал

23

— III квартал

24

— IV квартал

51

— I квартал при реорганизации (ликвидации) организации

54

— II квартал при реорганизации (ликвидации) организации

55

— III квартал при реорганизации (ликвидации) организации

56

— IV квартал при реорганизации (ликвидации) организации

Декларация по транспортному налогу

34

— Календарный год

50

— Последний налоговый период при реорганизации (ликвидации) организации

21

— I квартал

31

— полугодие

33

— 9 месяцев

34

— год

51

— I квартал при реорганизации (ликвидации) организации

52

— полугодие при реорганизации (ликвидации) организации

53

— 9 месяцев при реорганизации (ликвидации) организации

90

— год при реорганизации (ликвидации) организации

Заполнение формы декларации на НДС

На заполнение нового бланка уйдет гораздо больше времени, чем раньше. Добавились новые разделы – отдельные приложения к декларации для отражения сведений из книг покупок и продаж, журналов учета полученных и выставленных предприятием счет-фактур. В приложения переносятся все операции из книг покупок и продаж за отчетный квартал.

Для каждой записи предусмотрен отдельный лист раздела, а при необходимости заполняются и дополнительные листы. Поэтому декларация НДС может содержать и тысячу, и больше листов – с учетом количества хозяйственных операций у налогоплательщика. Вполне возможно, потому и запретили подачу отчета по НДС на бумаге: обработка такого объема данных вручную займет у налоговых служб слишком много времени. А бухгалтерам придется в очередной раз обновить программное обеспечение бухгалтерских программ с целью автоматизировать выгрузку данных по счет-фактурам.

В новых разделах заполняется:

код вида операции. Он проставляется для всякой записи книги покупок/продаж и определяется по виду и условиям хозяйственной операции. Коды операций установлены приложением к Приказу ФНС ММВ 7-3/558@. Список кодов постоянно дополняется, чтобы налоговая служба могла правильно идентифицировать хозяйственную операцию и сразу провести проверку, к примеру, обоснованности налоговых вычетов у плательщика НДС

Бухгалтерам следует обратить особое внимание на эту графу при заполнении книг и декларации. В связи с введением новых кодов операций одна и та же сделка в разных кварталах может кодироваться по-разному.

сведения о полученных/выданных счет-фактурах: номер, дата;

сведения об исправлениях в полученных/выданных счет-фактурах: дата и номер корректировочного документа, номер исправления;

сведения о контрагенте: наименование, ИНН/КПП

В книге покупок не заполняется, когда уплачивается ввозной НДС и контрагентом является таможенный или налоговый орган.

стоимость покупок/продаж в валюте и российских рублях;

сумма НДС общая и по каждому документу;

другие необходимые сведения.

Чего добились внедрением такой объемной отчетности по НДС в электронном формате? У налоговых органов теперь есть электронная база всех выданных организациями страны счет-фактур по ндс. По сданным декларациям проводится сверка заявленных плательщиком вычетов по ндс с показателями в счет-фактурах, выписанных другими контрагентами. Если обнаруживается несоответствие, налоговая запрашивает пояснения у организации. Таким сопоставлением при камеральной проверке декларации контролируется и начисление налога, и налоговый вычет у каждого плательщика.

Определение правильного налогового периода по прибыли

Стандартный налоговый период, как было сказано, равен одному году. Обычно он длится, начиная с 1 января, и заканчивая 31 декабря. Но это общий случай, из которого всегда есть исключения. Среди них самый распространённый случай – организация, либо ликвидация или создание фирмы с середины года.

Отдельный промежуток времени определяется для организаций, которые были созданы вновь.

- Если регистрация прошла в декабре, отчётность находится в пределах дня создания – конца следующего календарного года.

- Либо со дня создания до конца текущего календарного года.

Другим будет отрезок для компании, которая ликвидируется, либо организуется.

- Либо от начала года до того момента, как реорганизация завершится.

- Либо со дня создания до ликвидации или реорганизации.

Для чего именно и где нужны коды налоговых периодов?

Цифровые обозначения данной группы созданы только для использования их в отчётностях по налоговому периоду. Что означает их наличие?

- Своевременное внесение денежных средств в бюджет для оплаты.

- Начисление штрафных санкций в соответствии с требованиями, если это необходимо.

- Контроль за тем, чтобы налоги вносились в казну вовремя.

- Идентификация периода, когда в документ вносятся важные правки.

- Идентификация периода, в который сдаются декларации. И за который определяются с налоговой базой, производят расчёт самих взносов.

Для идентификации коды используют не только налогоплательщики, но и налоговые органы. Факт правильного расчёта налога помогают установить только эти коды, даже если законодательство претерпело некоторые изменения. То есть, надо учитывать время ещё до того, как в силу вступили соответствующие поправки.

Дополнительные правила

Код 04 используется в том случае, если документ даётся в электронной форме, по телекоммуникационным каналам связи. 01 – обозначение для бумажных форм, отправляемых обычной почтой.

Существует 39 дополнительных кодов для того, чтобы указать имущество, работы и услуги, полученные в рамках благотворительности. Эти же коды важны в случае с целевыми поступлениями и финансированием. Например, 010 обозначает гранты, которые были получены организацией. 070 – используемое обозначение, когда поступают средства на формирование фондов для поддержки научно-технической, инновационной деятельности.

Если декларацию заполняют образовательные организации, работающие с , то они должны так же отчитаться о целевом использовании средств. В декларации по налогу на прибыль обычного вида эту функцию выполняет лист 07. Если в прошлом году приходят средства для целевого финансирования, документы по использованию средств включают в общую годовую отчётность по упрощённой системе. Но в документ можно не включать субсидии в адрес автономных предприятий.

Если налогоплательщик ведёт раздельный учёт имущества, то он сам определяет порядок, в котором ведётся документация. Можно предусмотреть несколько разновидностей основных средств: льготные, облагаемые, либо не подлежащие налогообложению. То же самое касается амортизации. Для этого процесса так же используют коды, обозначающие периоды. Они остаются стандартными, как и в обычной ситуации.

Государство имеет право взимать дополнительные , если декларации и любые другие виды отчётности не предусмотрены в срок. Минимальные размеры штрафа – 5 процентов от неуплаченной вовремя суммы из декларации. Максимальный размер иногда доходит до 30 процентов. Точные цифры определяют в зависимости от сведений, которые имеются в самой декларации.

Главное – не забыть ни об одном виде налога, который используется в той или иной системе. И указать информацию отдельно по каждому из них. Это касается не только стандартных, но и авансовых платежей, по которым установлено отдельное наказание в случае задержек и просрочек. Минимальный штраф тот же – 5 процентов за полный или неполный месяц, со дня, когда документы должны были быть представлены.

Другие налоговые хитрости:

-

33 глава НК РФ определяет, в каком порядке рассчитывается, взимается торговый сбор. В настоящее время он действует только на территории Москвы. В местном Законе дают определения не только ставкам. Там…

-

Как ИП и ООО перейти на УСН Одним из важных стимулирующих факторов развития малого бизнеса в России является упрощенная система налогообложения (УСН). Она создана для того чтобы обеспечить дополнительное конкурентное…

Часть информации на титульном листе декларации по налогу на прибыль указывается в закодированном виде. Это и период, за который составлена декларация, и «номер» ИФНС, в которую подается декларация, и некоторые сведения о самом налогоплательщике.

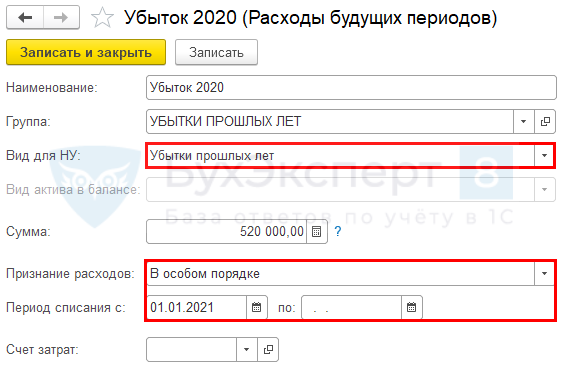

Перенос убытка на будущие периоды

На сегодняшний момент перенос текущего убытка на расходы будущих периодов в 1С не автоматизирован: эту операцию по итогам года придется оформлять вручную.

Перенос убытка, полученного в истекшем налоговом периоде, отразите документом Операция, введенная вручную вид операции Операция (Операции – Операции, введенные вручную — кнопка Создать):

- Дт 97.21 «Прочие расходы будущих периодов» субконто УБЫТОК 2020;

- Кт 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения» субконто Прибыль (убыток) от продаж.

Субконто УБЫТОК 2020 по счету 97.21 является элементом справочника Расходы будущих периодов (Справочники — Расходы будущих периодов), он настраивается следующим образом:

- Вид для НУ — Убытки прошлых лет;

- Сумма — убыток, переносимый на будущие налоговые периоды;

- Признание расходов — В особом порядке;

- Период списания с — 01.01.2021; по — не ограничен.

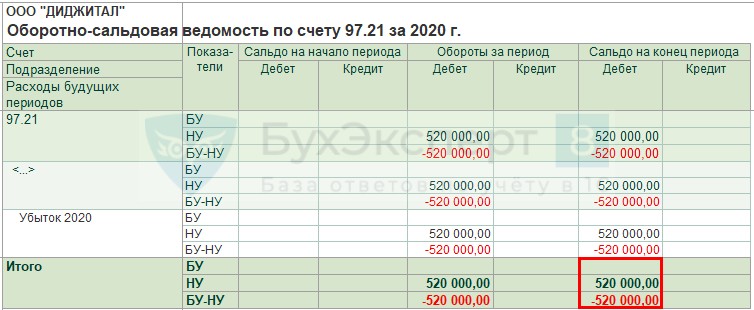

Проверьте результат переноса убытка по отчету Оборотно-сальдовая ведомость по счету 97.21 (Отчеты – Оборотно-сальдовая ведомость по счету):

- укажите период — по 31.12.2020;

- по кнопке Показать настройки на вкладке Показатели установите флажки БУ, НУ, БУ-НУ.

Заполнение реквизита «107» в платежке на уплату НДФЛ с премий

Датой фактического получения дохода в виде ежемесячных премий, являющихся составной частью оплаты труда, признается последний день месяца, за который был начислен указанный доход.

Таким образом, при уплате НДФЛ с ежемесячных премий, например, за ноябрь 2021 года, в реквизите «107» указывается «МС.11.2020», так как периодичность уплаты данного налогового платежа – месяц.

С квартальных и годовых премий работников в реквизите «107» указывается месяц, в котором выплачена премия.

Так, если премия за 2021 год выплачивается в феврале 2021, то в реквизите «107» указывается «МС.02.2021».

Также по теме:

Выплата ежегодной премии работникам

Зачем бизнесы используют ЕНВД и когда это выгодно?

Российские коммерческие предприятия по умолчанию работают в рамках или ОСН. Данный налоговый режим предполагает уплату государству налога в размере 20% от разницы между доходами фирмы и ее расходами. Начинающему предприятию может быть весьма проблематично выполнять соответствующее обязательство перед бюджетом. Поэтому государство дает небольшим фирмам возможность значительно снизить платежную нагрузку за счет работы в специальных режимах налогообложения. В числе таковых — ЕНВД.

Данный налоговый режим, как мы отметили выше, предполагает перечисление в бюджет фиксированных сумм, которые никак не коррелируют с выручкой или расходами. В каких случаях коммерческая деятельность, осуществляемая при уплате единого налога, может быть выгодной? Как правило, это касается тех сценариев, когда фирма имеет в достаточной мере большую выручку. Если соответствующие показатели не слишком масштабны, то, возможно, с экономической точки зрения будет более оправдана работа как раз-таки в режиме ОСН.

В числе иных преимуществ сбора, о котором идет речь, — то, что он заменяет ряд иных обязательств бизнеса перед бюджетом государства. Например, уплачивая единый налог, компания может не перечислять в казну НДС, а также налог на имущество, используемое в предпринимательской деятельности. В свою очередь, ИП, работающий по ЕНВД, может не платить за себя НДФЛ.

Декларация по налогу на прибыль за 1 квартал 2020 года при уплате только ежеквартальных авансовых платежей

Срок предоставления налоговой декларации в соответствии с

п. 3 ст. 289 НК РФ – не позднее 28 календарных дней со дня

окончания соответствующего отчетного периода. Налогоплательщики, исчисляющие суммы ежемесячных авансовых платежей по фактически полученной

прибыли, представляют налоговые декларации не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление

налога.

Если последний день срока приходится на день, признаваемый в соответствии с законодательством РФ или актом Президента РФ выходным,

нерабочим праздничным и (или) нерабочим днем, днем окончания срока считается ближайший следующий за ним рабочий день

(п. 7 ст. 6.1 НК РФ).

Постановлением Правительства РФ от 02.04.2020 № 409 установленный НК РФ срок представления налоговой декларации продлен на три месяца

(п. 3 Постановления № 409).

Для составления декларации в «1С:Бухгалтерии 8» предназначен регламентированный отчет “Декларация по налогу на прибыль”.

Составление декларации в программе рассмотрим на следующем примере.

Пример

Организация ООО «Белая акация» зарегистрирована в г. Москве, находится на общей системе налогообложения.

В отчетном периоде организация по месту своего нахождения осуществляла следующие виды деятельности: производство

продукции, оказание услуг, оптовую продажу товаров.

По деятельности одного из подразделений, не выделенного на отдельный баланс, расположенного в г. Люберцы, организация

уплачивает единый налог на вмененный доход.

Доходы организации за отчетный период составили 5 593 974,00 руб., из них:

- доходы от реализации – 5 205 000,00 руб., в том числе:

- по видам деятельности, облагаемым налогом на прибыль, в сумме 4 005 000, 00 руб.;

- по виду деятельности, по которому уплачивается ЕНВД, в сумме 1 200 000, 00 руб.

- внереализационные доходы в сумме 388 974,00 руб.

Расходы организации за отчетный период составили 3 793 734,00 руб., из них:

- расходы, связанные с производством и реализацией, в сумме 3 375 783,00 руб., в том числе:

- по видам деятельности, облагаемым налогом на прибыль, в сумме 2 999 539,00 руб.;

- по виду деятельности, по которому уплачивается ЕНВД, в сумме 376 244,00 руб.;

- внереализационные расходы в сумме 417 951,00 руб.

По капитальным вложениям в основные средства организация воспользовалась правом на применение амортизационной премии

в размере 30% первоначальной стоимости. Сумма амортизационной премии составила 15 000 руб.

Составление декларации в “1С:Бухгалтерии 8” (редакция 2.0)

- Заполнение декларации

- Расшифровка заполнения декларации

- Проверка заполнения на контрольные соотношения

- Отправка декларации в налоговый орган

- Печать декларации, выгрузка в файл

Составление декларации в “1С:Бухгалтерии 8” (редакция 3.0)

- Заполнение декларации

- Расшифровка заполнения декларации

- Проверка заполнения на контрольные соотношения

- Отправка декларации в налоговый орган

- Печать декларации, выгрузка в файл

Декларирование

Срок представления декларации

Налоговая декларация по НДС представляется налогоплательщиком (налоговым агентом) в налоговые органы по месту своего учета в качестве налогоплательщика НДС в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. Составлять и сдавать декларации по местонахождению обособленных подразделений не нужно. Вся сумма налога поступает в доход федерального бюджета.

Например, за четвёртый квартал 2020 года декларацию по НДС необходимо представить не позднее 25 января 2021 года.

За непредставление декларации предусмотрен штраф (ст. 119 НК РФ).

Налоговая декларация по НДС представляется в электронном виде.

Декларация по НДС, которая должна быть представлена в электронной форме, но представлена на бумажном носителе, не считается представленной (п. 5 ст. 174 НК РФ).

Внимание! В случае непредставления налогоплательщиком налоговой декларации в налоговый орган в течение 10 дней по истечении установленного срока могут быть приостановлены операции по счетам (п.3

ст. 76 НК РФ

).

Форма декларации по НДС

Форма налоговой декларации по НДС и порядок ее заполнения утверждены приказом ФНС России от 29.10.14 № ММВ-7-3/558@ с учетом изменений, внесенных приказом ФНС России от 19.08.2020 № ЕД-7-3/591@

Порядок заполнения декларации

Декларация заполняется в рублях без копеек. Показатели в копейках либо округляются до рубля (если больше 50 копеек), либо отбрасываются (если меньше 50 копеек).

Титульный лист и раздел 1 декларации представляют все налогоплательщики. Эти требования распространяются и на тех налогоплательщиков, у которых по итогам квартала налоговая база нулевая.

Разделы 2 – 12, а также приложения к декларации включаются в состав декларации только при осуществлении налогоплательщиками соответствующих операций.

Разделы 4-6 заполняется в случае осуществления деятельности облагаемой по ставке НДС 0 процентов.

Разделы 10-11 заполняется в случае выставления и (или) получения счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции, а также при выполнении функций застройщика.

Раздел

12

декларации заполняется только в случае выставления покупателю счета-фактуры с выделением суммы налога следующими лицами:

- налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость;

- налогоплательщиками при отгрузке товаров (работ, услуг), операции по реализации которых не подлежат налогообложению налогом на добавленную стоимость;

- лицами, не являющимися налогоплательщиками налога на добавленную стоимость.

Льготы

Отдельные хозяйственные операции по реализации (передаче) товаров (работ, услуг) не образуют объекта налогообложения по НДС, исчислять и уплачивать НДС при их осуществлении не требуется. Эти операции определены в

п. 2 ст. 146 НК РФ

.

При осуществлении некоторых операций, являющихся объектом налогообложения по НДС, организации и предприниматели не обязаны исчислять и уплачивать налог. Такие операции отнесены к категории льготных операций и освобождены от обложения НДС. Их перечень является закрытым и установлен ст. 149 НК РФ.

- Если плательщик одновременно осуществляет операции, подлежащие налогообложению, и операции, не подлежащие налогообложению, то он обязан вести раздельный учет таких операций (п. 4 ст. 149 НК РФ).

- Если освобождаемый вид деятельности лицензируется, то налогоплательщик может применять льготу только при наличии лицензии;

- Налогоплательщик может отказаться от применения льгот, указанных в п.3 ст. 149 НК РФ.

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

Заполнение Раздела 7

Некоторые коды операций из других разделов Справочника «Коды операций» были исключены, другие — добавлены. Кроме того, внесены поправки в наименования отдельных кодов.

При заполнении графы 1 Раздела 7 декларации «Операции, не подлежащие налогообложению (освобождаемые от налогообложения); операции, не признаваемые объектом налогообложения; операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации; а также суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев» нужно иметь в виду следующие изменения справочника.

1. С 1 июля 2021 года выведен из-под налогообложения по НДС ряд операций по передаче имущества в казну и собственность РФ (Федеральный закон от 15 апреля 2021 г. № 63-ФЗ, Федеральный закон от 26 июля 2021 г. № 211-ФЗ).

В связи с этим в справочнике:

- по кодам 1010802 и 1010829 графа «Наименование операции» отредактирована в соответствии с новой редакцией подп. 2 п. 2 ст. 146 НК РФ;

- появились новые коды: 1011450 — передача на безвозмездной основе в государственную казну РФ объектов недвижимого имущества и 1011451 — передача на безвозмездной основе имущества в собственность РФ для целей организации и (или) проведения научных исследований в Антарктике.

2. В связи с переносом чемпионата Европы по футболу UEFA из-за пандемии COVID-19 на 2021 год по ряду налоговых льгот (подп. 3 п. 2 ст.146 НК РФ) внесено изменение в графу «Наименование операции» по коду 1010820.

3. В 2021 году операции по безвозмездной передаче органам государственной власти и управления и (или) органам местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям имущества для борьбы с коронавирусом не признаются объектами налогообложения НДС. Изменения в НК РФ внесены Федеральным законом от 8 июня 2020 г. № 172-ФЗ (подп. 5.1 п. 2 ст. 146 НК РФ). Для отражения таких операций в разделе 7 декларации по НДС предусмотрен новый код — 1010831.

4. В 2019-2020 годах в НК РФ вносились изменения, которые привели к расширению перечня необлагаемых НДС операций (ст. 149 НК РФ):

- пункт 3 ст. 149 НК РФ дополнен подп. 3.2 Федеральный закон от 26 июля 2021 г. № 212-ФЗ). Не подлежат налогообложению НДС банковские операции, указанные в данном подпункте. Данная поправка послужила основанием для дополнения справочника «Коды операций» новым кодом – 1011207;

- с 2021 года не подлежат налогообложению НДС операции по оказанию услуг по обращению с твердыми коммунальными отходами, оказываемых региональными операторами (подп. 36 п. 2 ст. 149 НК РФ). Эта норма введена Федеральным законом от 26 июля 2021 г. № 211-ФЗ. Для этих операций предусмотрен код 1011208.

5. Кроме того, справочник «Коды операций» дополнен новыми кодами:

- 1011209 — безвозмездное оказание услуг по предоставлению эфирного времени и (или) печатной площади в соответствии с Законом Российской Федерации о поправке к Конституции Российской Федерации от 14 марта 2021 года № 1-ФКЗ «О совершенствовании регулирования отдельных вопросов организации и функционирования публичной власти»;

- 1011210 — реализация продуктов питания, непосредственно произведенных столовыми медицинских организаций и реализуемых ими в указанных организациях, а также продуктов питания, непосредственно произведенных организациями общественного питания и реализуемых ими указанным столовым или организациям;

- 1011211 — реализация государственных (муниципальных) услуг в социальной сфере, оказываемых в соответствии с соглашениями, заключенными по результатам отбора исполнителей государственных (муниципальных) услуг в социальной сфере в соответствии с законодательством Российской Федерации о государственном (муниципальном) социальном заказе на оказание государственных (муниципальных) услуг в социальной сфере (за исключением соглашения о предоставлении субсидии на финансовое обеспечение выполнения государственного (муниципального) задания);

- 1011212 — реализация исключительных прав на изобретения, полезные модели, промышленные образцы, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договор.

6. Приведены в соответствие с действующими положениями НК РФ наименования кодов: 1010232, 1010250, 1010262, 1010267, 1010256, 1010276, 1011206.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Порядок представления декларации по НДС

Титульный лист 3-НДФЛ: код страны, налогового периода и другое

Таким образом, для Российской Федерации введена числовая комбинация – 643.Чтобы узнать код любой другой страны, необходимо просто воспользоваться общероссийским классификатором. Например, Австрийской Республике присвоен код 040, Греции – 300, Израилю — 376, Колумбии — 170, Корейской Народно-Демократической Республике – 156.Учитывая вышеизложенную информацию, налогоплательщику, оформляющему первый лист 3-НДФЛ, который является гражданином Российской Федерации, в поле, подписанном как код страны, нужно поставить цифровую комбинацию 643.На титульном листе отведено сразу два поля, требующих указания налогового периода, за который физическое лицо претендует на начисление вычета.

Первое поле состоит из двух ячеек, в которые нужно вписать код периода, а второе – из четырех, предназначенных для внесения года, дающего право налогоплательщику на возмещение НДФЛ.Федеральная налоговая служба 26 ноября 2014 года ввела в действие приказ под номером ММВ-7-3/600, в котором прописаны все существующие коды налоговых периодов. Предлагаем рассмотреть основные из них, которые чаще всего указываются в налоговых декларациях:

- 35-45 – шифр 35 прописывается в тех ситуациях, когда физическое лицо желает возместить налог за период, равный одному месяцу, 36 — двум месяцам, 37 – трем, и так далее до числа 45, предназначенного для налогового периода длительностью одиннадцать месяцев;

- 34 – данный код предназначен для претендентов на вычет, предоставляющих в бланке 3-НДФЛ информацию о своих доходах за отрезок времени, равный одному году;

- 50 – этот код необходим для обозначения последнего налогового периода в случае прекращения деятельности предприятия.

Жирным шрифтом на титульной странице налоговой декларации написано такое словосочетание, как сведения о документе, удостоверяющем личность. И первое, что требуется указать в данной графе, – это код документа.Поскольку действующим налоговым законодательством предусмотрено одновременно несколько видов деловых бумаг, с помощью

Образец 3-НДФЛ(13%) при стандартных налоговых вычетах

Нужно заполнить только Титул, Р.1, Р.2, Лист А, Лист Е1.

Новая форма с 2021 года (утверждена в октябре 2021 года).

. Исправьте данные в форме на свои с учётом поправок (смотрите первое предложение).

Пошаговая инструкция: ШАГ 1 Заполняем Лист Титул (Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)).

Здесь всё просто: указываем номер корректировки (при первой подаче ставим цифру «0», при подаче после коррекции — «1», после второй коррекции — «2» и т.д.) Указываем налоговый период (код) — если декларация подается за год, то указываем цифру 34. Налоговый период — год, за который подаётся декларация.

Код страны — 643 (Российская Федерация). Указываем свои данные. Код вида документа — 21 (паспорт).

Образец заполнения декларации 3-НДФЛ Титул. ШАГ 2 Заполняем Р1 (Раздел 1.

Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета). Образец заполнения декларации 3-НДФЛ Р.1 КБК 1821 0100 110. Налог на доходы физических лиц с доходов, облагаемых по налоговой ставке, установленной пунктом 1 статьи 224 Налогового кодекса Российской Федерации, за исключением доходов, полученных физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, частных нотариусов и других лиц, занимающихся частной практикой КБК для уплаты ЕНВД (единый налог на вмененный доход) 18 210 502 010 021 000 000единый налог на вмененный доход за 2015, 2021 годы 18 210 502 010 022 100 000пени за 2021 год 18 210 502 010 022 000 000пени за 2021 год 18 210 502 010 023 000 000штрафы за 2015, 2021 годы КБК для уплаты УСН (упрощенная система налогообложения) 18 210 501 011 011 000 000налог с объекта обложения – доходы (6%) за 2015, 2021 годы 18 210 501 011 012 100 000пени — налог с объекта обложения доходы (6%) за 2021 год 18 210 501 011 012 000 000пени — налог с объекта обложения доходы (6%) за 2021 год 18 210 501 011 013 000 000штраф — налог с объекта обложения доходы (6%) за 2015, 2021 годы 18 210 501 021 011 000 000налог с объекта

Основное назначение

Для обозначения конкретного отрезка времени, за который была составлена форма фискальной отчетности, предусмотрена специальная кодификация. Данный шифр представляет собой двузначное число, например, налоговый период: 22, 34, 50.

Такая кодификация является очень удобной группировкой отчетности по времени ее формирования. Например, этот шифр позволяет быстро определить, за какой отрезок времени налогоплательщик произвел расчет и исчислил налог в бюджет.

Для каждого вида или кода налоговой отчетности (КНД) предусмотрен индивидуальный порядок кодификации. Рассмотрим, как определяются шифры по основным видам отчетов в ФНС.

Категория и статус налогоплательщика не имеет значения для определения кодировки. То есть ФНС утверждает шифры индивидуально для каждой формы или бланка отчета, независимо от вида плательщика сборов, взносов и налогов. То есть данную кодировку применяют и юридические лица, и индивидуальные предприниматели, и частные практики и простые граждане.

Tags: баланс, должностная инструкция генерального директора, капитал, налог, приказ, расход

Налог на прибыль Расчет

При расчете налога на прибыль, необходимо точно знать, какие доходы и расходы можно признать в данном периоде, а какие нет. Существует два метода для определения дат, на которые признаются расходы и доходы для целей налогообложения. (ст. 271-273 НК РФ)

Метод начисления.

При данном методе налогового учета доходы (расходы) признаются в отчетном (налоговом) периоде, в котором они имели место (к которому они относятся). Дата признания доходов и расходов не зависит от даты фактического поступления средств (фактической оплаты расходов).

Порядок признания доходов:

- доходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества и имущественных прав;

- в том случае когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности;

- для доходов от реализации датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав) независимо от фактического поступления денежных средств.

Для внереализационных доходов датой получения дохода признается:

- дата подписания сторонами акта приема-передачи имущества (приемки-сдачи работ, услуг);

- дата поступления денежных средств на расчетный счет (в кассу) организации.

Порядок признания расходов:

Расходы признаются в том отчетном периоде, в котором эти расходы возникают исходя из условий сделок. В том случае, когда сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Датой осуществления материальных расходов признается:

- дата передачи в производство сырья и материалов;

- дата подписания акта приемки-передачи услуг (работ) производственного характера и т.д.

Датой осуществления внереализационных и прочих расходов признается:

- дата начисления налогов (сборов) — для расходов в виде сумм налогов;

- дата расчетов в соответствии с условиями договоров или дата предъявления налогоплательщику документов.

Кассовый метод.

При применении данного метода ведения налогового учета доходы и расходы признаются по дате фактического поступления средств — фактической оплаты расходов.

Порядок определения доходов и расходов

- датой получения дохода является день поступления денежных средств на счет в банк или в кассу организации, поступления иного имущества (работ, услуг) и имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом;

- расходами признаются затраты после их фактической оплаты. Оплатой товара (работ, услуг и т.д) признается прекращение встречного обязательства приобретателем указанных товаров (работ, услуг) и имущественных прав, непосредственно связаное с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

Необходимо выбрать единый метод налогового учета для доходов и расходов организациии.

Организации имеют право на определение даты получения дохода (расхода) кассовым методом, если в среднем за предыдущие 4 квартала сумма выручки от реализации без учета НДС не превысила 1 млн. рублей за каждый квартал.

Налог на прибыль Порядок расчета

Для того, чтобы рассчитать за налоговый период налог на прибыль, необходимо определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить её на соответствующую налоговую ставку.

Размер налога = Ставка налога * Налоговая база

В соответствии со ст. 315 НК РФ, расчет налоговой базы должен содержать:

- период, за который определяется налоговая база;

- сумму доходов от реализации, полученных в отчетном (налоговом) периоде;

- сумму расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации;

- прибыль (убыток) от реализации;

- сумму внереализационных доходов;

- прибыль (убыток) от внереализационных операций;

- итоговую налоговую базу за отчетный (налоговый) период;

- для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащая переносу.

По прибыли, попадающей под разные ставки, базы определяются отдельно.

Основная ставка

20%

2% — в федеральный бюджет

18% — в бюджет субъекта РФ. Законодательные органы субъектов РФ могут понижать налог на прибыль для отдельных категорий налогоплательщиков, но не более чем до 13,5%.

Налоговым кодексом РФ установлены, кроме основной, еще и специальные ставки на прибыль.