Страховые взносы ип за себя в 2020 году: сколько и когда платить

Содержание:

- Срок и способ сдачи отчетности по страховым взносам

- Основные изменения по ЕСН

- Взносы на травматизм в Фонд социального страхования

- Тарифы страховых взносов на 2021 год

- Все виды удержаний с заработка

- Тарифы страховых взносов с заработной платы в зависимости от внебюджетного фонда

- Процент отчисления в Пенсионный фонд

- Страховые взносы с зарплаты иностранных работников в 2020 году

- Страховые взносы на медицинское обеспечение

- КОГДА НЕОБХОДИМО ПЛАТИТЬ СТРАХОВЫЕ ВЗНОСЫ С ЗАРАБОТНОЙ ПЛАТЫ?

- Взносы за сотрудников

- Отчетность по взносам за себя сдавать не нужно

Срок и способ сдачи отчетности по страховым взносам

Работодатели представляют в ИФНС ежеквартальный расчет (РСВ) по пенсионным и медицинским взносам, а также по взносам на обязательное страхование на случай временной нетрудоспособности и в связи с материнством. Сдавать этот расчет нужно не позднее 30-го числа месяца, следующего за первым кварталом, полугодием, девятью месяцами и годом. Иными словами, расчет в общем случае нужно сдать не позднее 30 апреля, 30 июля, 30 октября и 30 января.

Работодатели со среднесписочной численностью персонала 11 человек и более должны сдавать новый расчет в электронной форме по телекоммуникационным каналам связи. Если среднесписочная численность составляет 10 человек и менее, отчитаться по взносам можно на бумаге Отметим, что указанный расчет по взносам заполняется в отношении периодов, начиная с первого квартала 2017 года (см. «Каким станет расчет по страховым взносам в 2017 году: новая форма и правила ее заполнения»). За 2016 год и более ранние периоды следует отчитываться по формам РСВ-1, РСВ-2, РВ-3 и по форме 4-ФСС, действующей в данных периодах.

Кроме того, работодатели обязаны отдельно отчитаться перед фондом соцстрахования по взносам «на травматизм» по форме 4-ФСС (с 2017 года данная форма применяется в новой редакции). Способ ее представления влияет на сроки. Так, «на бумаге» следует отчитаться не позднее 20-го числа календарного месяца, следующего за отчетным периодом (в общем случае это 20 апреля, 20 июля, 20 октября и 20 января). Если же отчетность представляется в электронном виде, то отчитываться можно не позднее 25 числа (то есть, на пять дней дольше). Новую редакцию формы 4-ФСС следует применять, начиная с отчетности за I квартал 2017 года. Отчитываться за 2016 год и более ранние периоды необходимо при помощи «прежней» версии 4-ФСС (см. «Фонд социального страхования утвердил новую форму расчета 4-ФСС»).

Также работодатели представляют в ПФР так называемую персонифицированную отчетность. Начиная с 2017 года к ней относится ежемесячная форма СЗВ-М (срок сдачи — не позднее 15-го числа месяца, следующего за отчетным); ежегодный отчет о стаже по форме СЗВ-СТАЖ (сдается не позднее 1 марта; формы утв. постановлением Правления ПФР от 06.12.18 № 507п) и реестры застрахованных лиц в случае уплаты за них дополнительных страховых взносов.

С 2020 года работодатели должны сдавать в Пенсионный фонд еще один отчет — по форме СЗВ-ТД. Он введен в связи с появлением электронных трудовых книжек.

СЗВ-ТД следует представлять, если работник устроился в штат или уволился. В 2021 году и далее срок сдачи — не позднее рабочего дня, следующего за днем издания соответствующего приказа (распоряжения) или другого кадрового документа. Плюс к этому СЗВ-ТД нужно представлять, если сотрудник перевелся на другую постоянную работу или подал заявление о выборе формы трудовой книжки (бумажная или электронная) или уволился. В этом случае срок для сдачи — не позднее 15-го числа месяца, следующего за тем, в котором произошло соответствующее событие.

Не позднее 15 февраля 2021 года следует представить СЗВ-ТД по состоянию на 1 января 2020 года в случае, если в 2020 году ни один сотрудник не был принят на работу, не увольнялся, не переводился и не подавал заявления о выборе формы трудовой книжки.

Если трудоустройства, перевода, увольнения и заявления относительно трудовой книжки не будет, то сдавать отчет не нужно. Подробнее об этом — в статье «СЗВ‑ТД: введен новый отчет, который страхователи будут сдавать в ПФР с 2020 года».

Заполнить и сдать СЗВ‑ТД через интернет

Сведения на 25 человек и более представляются в Пенсионный фонд в электронной форме по телекоммуникационным каналам связи. Сведения на меньшее количество застрахованных лиц можно сдать на бумаге.

Если последняя дата предоставления отчетности приходится на выходной или праздник, отчитаться можно в первый, следующий за ней рабочий день, и это не будет просрочкой.

Предприниматели и прочие «индивидуалы» без наемных работников не отчитываются по взносам, уплаченным за себя. Единственное исключение сделано для глав крестьянских (фермерских) хозяйств. Они сдают в налоговую инспекцию расчеты по начисленным и уплаченным страховым взносам. За 2017 год и более поздние периоды расчет нужно сдать на позднее 30 января года, следующего за истекшим расчетным периодом. Персонифицированную отчетность никто из «индивидуалов» не представляет.

Основные изменения по ЕСН

Говоря о таблице ставок ЕСН в 2021 году, надо помнить еще и о ряде поправок, связанных с уплатой ЕСН, которые внесены в текущем году в связи с изменениями, затронувшими Налоговый Кодекс России.

1. Теперь нельзя производить округление сумм (в любую сторону), производя отчисления взносов по ЕСН.

2. Появилось понятие максимального показателя для начислений выплат на пенсионное страхование. Оно зафиксировано законодательно, а также внесены соответствующие изменения и в нормативные акты локального характера, касающиеся налогообложения. Но по медицинскому обязательному страхованию подобных ограничений пока не предусмотрено.

3. Страховые взносы не будут взысканы с суммы, компенсационных выплат которая меньше трех среднемесячных заработков, если работник увольняется. Также это новшество касается выплаты командировочных расходов. И на них не будут начислены страховые проценты, но только в случае, если данные расходы будут подтверждены документально.

4. За иностранных граждан, принятых на работу, работодатели отныне тоже будут обязаны отчислять необходимые суммы для целей пенсионного страхования. Исключения предусмотрены лишь для зарубежных специалистов высокого класса.

5. Число предприятий, которым дано право на электронную отчетность, увеличилось.

6. Фиксированные взносы ИП не будут рассчитываться, исходя из МРОТ.

Взносы на травматизм в Фонд социального страхования

Единственные страховые взносы, которые остались в ведении ФСС – это взносы на травматизм.

Если на рабочем месте произошло несчастье и здоровью сотрудника нанесен урон, либо вследствие этого появилось заболевание, Фонд компенсирует вред здоровью.

Как именно нужно производить отчисления таких взносов, прописано в законе № 125-ФЗ от 24.07.1998 года.

Еще одна особенность взносов – ставка колеблется в интервале от 0,2 до 8,5%. Ставка зависит от степени риска, присвоенного каждому ОКВЭД, всего – 32 тарифа. Класс риска можно определить по классификации вводов деятельности, утвержденной приказом Минтруда №625н. Взносы ежемесячные, до 15 числа.

Тарифы страховых взносов на 2021 год

Страховые взносы в 2021 году включает в себя четыре вида взносов:

- на случай материнства и болезни;

- медицинские;

- пенсионные;

- на травматизм.

Общая ставка взносов в 2021 году составляет 30 % плюс ставка страховых взносов от несчастных случаев (величина переменная и зависит от опасности производства). Тарифы в 2021 году напрямую зависят от максимального значения базы для расчета страховых взносов. Размеры тарифов для преобладающей массы плательщиков (ст. 425 НК РФ) приведены в таблице.

Таблица Тарифы

| Взносы на обязательное пенсионное страхование, % | Взносы на страхование на случай временной нетрудоспособности и материнства, % | Взносы на обязательное медицинское страхование, % | ||

| Если сумма выплат отдельному работнику не превысила 1 465 000 рублей | Если сумма выплат отдельному работнику превысила 1 465 000 рублей | Если сумма выплат отдельному работнику не превысила 966 000 рублей | Если сумма выплат отдельному работнику превысила 966 000 рублей | 5,1 |

| 22 | 10 | 2,9 |

Субъекты малого предпринимательства в 2021 году смогут продолжить платить страховые взносы по тарифу 15 % в части, которая превышает МРОТ. Каждый месяц нужно выделять из суммы выплат ту часть, которая превышает МРОТ, установленный на начало расчетного периода, и применять к ней пониженный тариф. Часть в пределах МРОТ облагается страховыми взносами по стандартным правилам, которые мы описали выше.

Часть сверх МРОТ облагается по такой схеме: взносы на ОПС уплачиваются по ставке 10 % (и в пределах 1 465 000 рублей, и сверх этой суммы), взносы на ОМС уплачиваются по ставке 5 %, взносы на ВНиМ не уплачиваются.

В 2021 году по взносам нужно отчитываться в ФНС и ФСС.

Расчет по страховым взносам сдается в ФНС ежеквартально до 30-го числа месяца, начинающегося сразу после отчетного периода.

Как заполнить расчет по взносам

Помимо данного расчета страхователям нужно сдавать форму 4-ФСС. С 2021 года форму планируют существенно поменять. 4-ФСС больше не будет касаться расходов на выплату страхового обеспечения, из ее состава уберут таблицы с расчетами по ОСС от несчастных случаев на производстве и профзаболеваний и расходами, но добавят таблицу с расшифровкой сведений об облагаемой базе и исчисленных взносах.

Фонд зарплаты ООО «КГБ» в феврале 2021 года составил 358 378 рублей — из этой суммы 127 920 рублей в пределах МРОТ, а 230 458 сверх МРОТ. Ни у кого из сотрудников выплаты не вышли за рамки установленного законом лимита. ООО «КГБ» относится к малому бизнесу. По ставке 0,3 % ООО «КГБ» платит «травматические» взносы.

Бухгалтер ООО «КГБ» рассчитал взносы и получил такие значения:

ОПС = 127 920 × 22 % + 230 458 × 10 % = 28 142,4 + 23 045,8 = 51 188,2 рубля.

ОМС = 127 920 × 5,1 % + 230 458 × 5 % = 6 523,92 + 11 522,9 = 18 046,82 рубля

ОСС = 127 920 × 2,9 % + 230 458 × 0 % = 3 709,68 рубля

Взносы на травматизм = 358 378 × 0,3 % = 1 075,13 рубля.

Итого в ФНС по разным КБК ООО «КГБ» перечислит взносы на сумму 72 944,7 рубля (51 188,2 + 18 046,82 + 3 709,68). В ФСС нужно отправить 1 075,13 рубля.

Рассчитанные суммы нужно отправить на счета ФНС и ФСС до 15 марта.

Независимо от наличия у предпринимателя наемного персонала, он обязан оплачивать свое страхование. Эти выплаты не зависят от размера его дохода, а ограничиваются фиксированной суммой. Если доход ИП больше, на разницу выплачивается 1% дополнительно.

Наглядно показывает страховые взносы в 2021 году, ставки, таблица ИП за себя:

| Назначение взноса | Размер выплат за год | Дата оплаты |

| Пенсионное страхование в ФНС | 32 448 руб. | до 31.12.21 |

| Медицинское страхование в ФНС | 8 426 руб. | до 31.12.21 |

| Дополнительные выплаты в ПФР | 1% от дохода свыше 300 000 руб. | до 01.07.22 |

Внимание!

Величина всех платежей ограничивается суммой 259,584 тысячи руб.

Несмотря на различность понятий, многие граждане считают, что налог на заработную плату — это не только НДФЛ, но и все страховые отчисления. Но чиновники довольно жестко разграничили эти термины.

Отметим, что ключевое отличие НДФЛ и страхового обеспечения в том, что подоходный налог удерживают непосредственно из суммы зарплаты. А вот страховые взносы работодатель уплачивает в бюджет за счет собственных средств, то есть начисляет их «сверх» сумм заработной платы.

Объектом обложения в обоих случаях являются суммы вознаграждений за труд. К примеру, налог в Пенсионный фонд с зарплаты касается не только должностного оклада, но и всех видов компенсационных и стимулирующих выплат. Например, премии, доплата за труд в ночное время, оплата сверхурочных часов и праздничных дней.

Все виды удержаний с заработка

Практически каждый знает, что официальный заработок подлежит фискальному обременению. Простыми словами, с начисленной заработной платы и других выплат работодатель удерживает определенный процент. Однако подоходный налог с зарплаты в 2020 году — это не единственный налоговый сбор. Работодатель дополнительно начисляет страховые взносы на причитающийся заработок.

Страховые взносы и налог с заработной платы, сколько процентов 2020 определяет действующая редакция НК РФ

Обратите внимание, что взнос и налог — это определенно разные виды обременения

Страховые взносы, в свою очередь, начисляются сверх заработка. Цель их сбора — формирование определенных фондов, за счет которых финансируются пенсии, медицина, государственные пособия и прочие выплаты в пользу граждан. Причем работодатель в данном случае выступает в роли страхователя, а работники, с чьей заработной платы были произведены отчисления, признаются застрахованными лицами.

Налоги с зарплаты в 2020 удерживаются непосредственно с заработка. Тем самым уменьшая сумму вознаграждения, причитающегося к выдаче на руки. К тому же налогоплательщиком НДФЛ выступает сам работник, с чьего заработка был удержан подоходный налог. А работодатель в данном случае выступает в роли посредника, иными словами, налоговым агентом. Цель сбора НДФЛ — формирование доходной части бюджета, за счет которой государство выполняет свои функции.

Тарифы страховых взносов с заработной платы в зависимости от внебюджетного фонда

Тарифная ставка отчислений на страховые взносы варьируется в зависимости от категории, к которой принадлежит налогоплательщик, а также статуса застрахованного работника. В соответствии с Налоговым Кодексом Российской Федерации индивидуальный предприниматель считается плательщиком страховых взносов как за застрахованных работников, так и за себя в качестве страхователя. В 2017 году ставки по собственному страхованию также зафиксированы в НК РФ, и представляют собой выплаты из двух частей: согласно минимальному размеру оплаты труда – для ПФР и ФОМС, и в случае, если прибыль компании достигла или превышает 300 000 рублей, то в фонд пенсионного страхования дополнительно выплачивается 1% от суммы, превышающей установленную.

Тарифы отчислений по страховым взносам

|

Внебюджетный фонд |

Установленный законодательством показатель | Для плательщиков, являющихся компанией или ИП | Для иностранцев | Для лиц без гражданства |

| ПФР | 26% | 22% | 22% | 22% |

| ФМС | 2,9% | 2,9% | 1,8% | 1,8% |

| ФОМС | 5,1% | 5,1% | 5,1% | 5,1% |

В соответствии с законодательством, а именно статьей №426 Налогового Кодекса Российской Федерации, в случаях превышения максимально допустимой величины базы, начисление взносов по ОПС производится в размере 10% от суммы заработной платы или иного источника дохода.

Процент отчисления в Пенсионный фонд

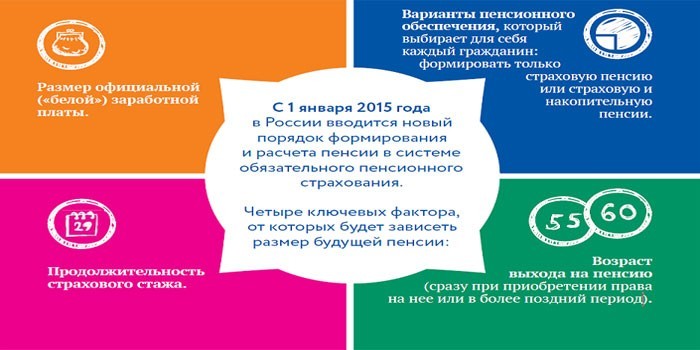

Законодательством установлена стандартная ставка 22% выплат в Пенсионный фонд, которой облагается ФОТ сотрудников компании или предприятия. Уровень заработка трудящихся не должен быть ниже минимального размера оплаты труда (МРОТ) по региону. Деньги перечисляются работодателем, уменьшать сумму начисленного оклада работника на величину взносов, страхователь не имеет права. Реформирование системы отчисления выплат на пенсионное обеспечение неработающих граждан, проведенное в 2015 г., предусматривает два варианта распределения перечисленных денег:

- страховые дотации;

- смешанный вариант, предусматривающий сочетание страховых и накопительных отчислений.

Перечисляемая сумма, в размере 22% от ФОТ, делится так:

- 6% уходят на формирование солидарного тарифа, который предусматривает фиксированные доначисления к пенсионному пособию граждан;

- 16% образуют индивидуальный тариф.

Государственными нормативами предусмотрено, что официально работающий гражданин имеет право выбора. Если он предпочитает формировать накопления на сберегательном счету, то перечисляемая сумма, 22% от оклада, делится так:

- 10% уходят на страховые взносы;

- 6% формируют фиксированную доплату;

- 6% создают накопительную пенсию.

Заморозка накопительной части пенсии вплоть до 2020 г. отменяет такую возможность. Все выплаты в ПФ РФ, отчисляемые работодателем, делятся так:

- 16% создает страховую пенсию;

- 6% уходят на фиксированную доплату.

Предельная величина налогооблагаемой базы и тарифа

После 01.01.2018г., Правительством РФ был введен новый размер максимальной базы для начисления выплат в Пенсионный фонд. Она рассчитывается так:

ВБ = СЗ х 12 х 2, где

- ВБ – взносооблагаемая база;

- СЗ – средняя заработная плата по РФ.

После расчетов, данный показатель был установлен на уровне 1021 т. р. Если выплаты в ПФР превышают эту сумму, то ставка снижается до 10% со всех последующих взносов. Бухгалтерией предприятия ведется годовой учет перечисленных сумм за каждого работника нарастающим итогом. После того, как общая величина выплат превышает 1021 т.р., размер платежей снижается с 22% до 10% до конца текущего года.

Льготные тарифы

Для отдельных категорий работодателей применяется сниженная тарификация при перечислении взносов в ПФ РФ. Чтобы воспользоваться льготной ставкой, нужно свериться со вторым общероссийским классификатором видов экономической деятельности (ОКВЭД2) и определить, относится ли бизнес, практикуемый юридическим или физическим лицом к видам работ, для которых предусмотрен сниженный размер выплат. Чтобы оценить размер коэффициента в зависимости от регистрационного статуса компаний, применяемого ими режима обложения налогами, можно обратиться к нижеприведенной таблице:

|

Величина льготного тарифа, % |

Кто может использовать |

|

20 |

Юридические и физические лица, применяющие упрощенную систему налогообложения (УСН), страхователи, использующие единый налог на вмененный доход (ЕНВД) |

|

14 |

Предприятия, зарегистрированные в качестве IT-компаний, фирмы, относящиеся к проекту «Сколково» |

|

8 |

Юридические и физические лица, осуществляющие работу по внедрению новой техники и привлечению туристов в особых экономических зонах, компании, занимающиеся разработкой новых технологий |

|

6 |

Предприниматели и организации, являющиеся резидентами особых экономических зон с опережающим развитием |

Дополнительные тарифы на ОПС

Если труд гражданина, работающего в данной компании или ИП, связан с вредными или опасными производствами, то страхователь должен отчислять дополнительные средства в ПФ РФ. Чтобы определить степень тяжести производства, каждые 5 лет нужно проводить специальную оценку рабочих мест. Анализ безопасности работы наемных граждан осуществляют сотрудники органов охраны труда. После проведенных исследований, дирекции компании выдается заключение с присвоением классов и категорий вредности труда.

Работодателю придется осуществлять дополнительные выплаты в Пенсионный Фонд. Величину взносов в зависимости от классов и подклассов опасности работы трудящихся можно увидеть в нижеприведенной таблице:

|

Класс |

Подкласс |

Размер выплат, % |

|

опасный |

4 |

8 |

|

вредный |

3.4 3.3 3.2 3.1 |

7 6 4 2 |

Если оценка вредности условий работы в компании не проводилась, то юрлицо или ИП выплачивают дополнительные взносы за наемных сотрудников в размере 6-9% от ФОТ. Гражданам, длительно работающим во вредных условиях на производстве, положен льготный стаж и досрочный выход на пенсию. Для таких категорий россиян большое значение имеет своевременность выплат, производимых работодателем в ПФР.

Страховые взносы с зарплаты иностранных работников в 2020 году

Чуть более сложным является порядок начисления на выплаты иностранцам страховых взносов

Здесь также важно, гражданином какой страны является работник, а вот время, проведенное в РФ, значения не имеет. Зато нужно учесть документ, на основании которого иностранец находится в России

Для работников из Белоруссии, Казахстана, Армении и Киргизии установлено общее правило: зарплата, начисленная таким сотрудникам, облагается страховыми взносами в том же порядке, что и зарплата россиян (письма ФНС от 22.11.17 № ГД-4-11/26208@ и от 14.02.17 № БС-4-11/2686). Исключение сделано для высококвалифицированных специалистов из этих стран (см. ниже).

В отношении граждан других государств нужно дополнительно выяснить, какой документ дает им право находиться в РФ. Так, если у работника есть вид на жительство или паспорт со штампом «Разрешено временное проживание», то взносы на его зарплату начисляются по тем же правилам, что и на зарплату россиян (письмо Минтруда от 09.02.16 № 17-3/В-48). Точно также нужно поступить и в том случае, если у сотрудника есть удостоверение беженца (письмо Минтруда от 19.12.14 № 17-3/В-620). Что касается лиц, получивших в РФ временное убежище, то с их зарплаты нужно перечислять взносы на «больничные» по льготному тарифу 1,8% (письма Минтруда от 21.04.15 № 17-3/10/В-2795 и от 25.02.15 № 17-3/В-79).

Если же в личном деле работника (кроме граждан Белоруссии, Казахстана, Армении, Киргизии или беженцев) есть миграционная карта или данные об открытой визе, то медицинские взносы на выплаты в его пользу не начисляются, а взносы на «больничные» рассчитываются по тарифу 1,8%. Остальные взносы (пенсионные и «на травматизм») нужно перечислить по тем же правилам, что и взносы с выплат работникам – россиянам (подп. 15 п. 1 ст. и ст. НК РФ, п. 1 ст. Федерального закона от 15.12.01 № 167-ФЗ, п. 1 ст. Федерального закона от 24.07.98 № 125-ФЗ, п. 1 ст. Федерального закона от 29.12.06 № 255-ФЗ).

Но и тут есть исключение. Оно касается работников из Китая, которые временно (по визе или миграционной карте) прибыли в РФ. Их зарплата облагается страховыми взносами на «больничные» по ставке 1,8% и взносами «на травматизм» по общему тарифу. Пенсионные и медицинские взносы с зарплаты работников из Китая не уплачиваются на основании международного договора между нашими странами (письмо ФНС от 11.09.19 № БС-4-11/18262@).

Отдельные правила действуют для высококвалифицированных иностранных специалистов. Если такой работник является гражданином Белоруссии, Казахстана, Армении или Киргизии и представил миграционную карту, либо документ с отметкой о пересечении границы, то с его зарплаты не нужно платить пенсионные взносы (письма Минфина от 12.07.17 № 03-15-06/44430 и ФНС от 22.11.17 № ГД-4-11/26208@). А выплаты специалистам из других стран, которые находятся в РФ на основании открытой визы или миграционной карты, освобождены от всех взносов, кроме взносов «на травматизм» (подп. 15 п. 1 ст. НК РФ, ст. Закона № 125-ФЗ, письмо Минфина от 29.01.19 № 03-15-06/5081).

Что же касается тех высококвалифицированных специалистов, которые имеют вид на жительство или паспорт со штампом «Разрешено временное проживание», то их зарплата не облагается только медицинскими взносами. Остальные взносы в этом случае нужно начислять на общих основаниях (письмо Минфина от 15.05.19 № 03-03-06/1/34736). Исключение сделано для проживающих в России граждан Белоруссии, Казахстана, Армении и Киргизии. Зарплата таких специалистов облагается страховыми взносами по тем же правилам, что и зарплата «обычных» российских работников (п. 3 ст. 98 Договора о ЕАЭС).

Страховые взносы на медицинское обеспечение

Базовый набор медицинских услуг в нашей стране бесплатный. Каждый человек имеет медицинский полис, по которому имеет право получить набор услуг и манипуляций, которые будут оказаны ему безоговорочно и бесплатно.

Сферу медицинского страхования регулирует закон №326-ФЗ от 29.11.2010 года и закон №323-ФЗ от 21.11.2011 года.

Взносы за работников перечисляет работодатель. Тариф един для всех и составляет 5,1%. Предельная база для таких выплат не предусмотрена, указанный процент отчисляется со всей суммы дохода.

Допустим, зарплата составила 145000 рублей, 5000 рублей из них – пособие по больничному. Сумма взносов составит:

(145000 – 5000) * 5,1% = 7140 рублей

КОГДА НЕОБХОДИМО ПЛАТИТЬ СТРАХОВЫЕ ВЗНОСЫ С ЗАРАБОТНОЙ ПЛАТЫ?

Законодательством установлено, что страховые взносы на обязательное медицинское страхование и обязательное пенсионное страхование необходимо уплачивать ежемесячно и не позднее 15 числа месяца, следующего за расчетным.

В случае, когда 15 число приходится на нерабочий праздничный или выходной день, оплату следует производить не позднее следующего за ним ближайшего рабочего дня. Если этого не сделать вовремя, то начисленные взносы признаются недоимкой и взыскиваются с организации. Контроль над уплатой взносов осуществляется Федеральной налоговой службой России.

Существует несколько жизненных ситуаций способных приостановить обязанность выплаты страховых взносов. Они будут перечислены далее:

- Сотрудник взял отпуск по уходу за ребенком.

- Сотрудник ухаживает за престарелым лицом старше 80 лет, ребенком-инвалидом или инвалидом первой группы;

- Сотрудника призвали в армию;

- Сотрудник проживает временно за границей совместно с супругом, который направлен туда на работу – не более 5 лет;

- Сотрудник проживает совместно с супругом-военнослужащим в местности, где не было возможности вести никакую деятельность – так же не более 5 лет.

Взносы за сотрудников

Как явствует из пункта 1 статьи 419 и пункта 1 статьи 420 Налогового кодекса, за каждого официально зачисленного в штат трудящегося работодатель должен платить из своих средств страховые взносы, размер которых исчисляется индивидуально для каждого работника как процент от суммарного дохода за месяц.

За сотрудников, заключивших с ИП или организацией трудовой договор, выплачивается три вида отчислений:

- в Фонд обязательного пенсионного страхования (ОПС, в настоящее время расходуются только на формирование страховых пенсий);

- в Фонд обязательного медицинского страхования (ОМС);

- в Фонд социального страхования граждан (ОСС).

За сотрудников, работающих на основании гражданско-правового договора, необходимо платить только два вида отчислений:

- в ФОПС;

- в ФОМС.

Взносы в ФОСС в этом случае перечисляются опционально, если в договоре есть соответствующий пункт.

Согласно статье 422 упомянутого документа, обязательными взносами не облагаются:

- государственные пособия, в том числе по безработице и по обязательному страхованию;

- компенсационные выплаты;

- единовременная материальная помощь и так далее.

В настоящее время перечисление всех сборов, вне зависимости от конечного назначения, осуществляется через Федеральную налоговую службу.

В 2018–2021 годах, как следует из статьи 426 того же документа, работодателю придётся перечислить за каждого сотрудника:

- в Фонд ОПС (пункт 1) — 22%;

- в Фонд ОМС (пункт 3) — 5,1%;

- в Фонд ОСС (пункт 2) — 2,9% для граждан России и 1,8% для иностранных подданных и лиц без гражданства, кроме особо ценных специалистов.

Если заработная плата трудящегося в течение отчётного года превысила установленную законодателем верхнюю планку, процентная ставка уменьшается:

- в ФОПС — при достижении 1 миллиона 21 тысячи рублей — до 10%;

- в ФОСС — при достижении 815 тысяч рублей — до 0%;

- в ФОМС — не изменяется.

Льготные ставки по отчислениям в фонды установлены для следующих категорий работодателей (статья 427):

- Аптеки, индивидуальные предприниматели на упрощённой системе налогообложения, благотворительные и некоммерческие организации:

- ОПС — 20%;

- ОМС — 0%;

- ОСС — 0%.

- Резиденты «Сколково»:

- ОПС — 14%;

- ОМС — 0%;

- ОСС — 0%.

- Общества и партнёрства, работающие в области информационных технологий:

- ОПС — 13%;

- ОМС — 5,1%;

- ОСС — 2,9%.

- Компании, занимающиеся разработками в сфере ИТ:

- ОПС — 8%;

- ОМС — 4%;

- ОСС — 2%.

- Организации-судовладельцы, зарегистрированные в Международном реестре:

- ОПС — 0%;

- ОМС — 0%;

- ОСС — 0%.

Расчёт отчислений за работника для каждого вида взносов производится по следующей формуле:

Вм = (Дм – Дн)×Вс,

где Вм — сумма платежа за отчётный месяц;

Дм — общий доход сотрудника за тот же период;

Дн — необлагаемые доходы;

Вс — установленная законодателем ставка взноса.

Например, если за месяц трудящийся получил 60 тысяч рублей, 4 тысячи из которых не облагается взносами, работодатель должен перечислить за него (из своих средств):

- в Фонд ОПС — (60000 – 4000)×0,22, то есть 12320 рублей;

- в Фонд ОМС — (60000 – 4000)×0,051, то есть 2856 рублей;

- в Фонд ОСС — (60000 – 4000)×0,029, то есть 1624 рубля;

- суммарно за месяц — 16800 рублей;

- суммарно за год — 16800×12, то есть 201600 рублей.

Если указанное число приходится на нерабочий (выходной или праздничный) день, перевод должен быть осуществлён не позднее следующего ближайшего буднего дня.

Работодатель, перечисляющий за трудящихся страховые взносы, должен составлять следующие документы:

- В ФНС — расчёт по взносам. Периодичность — до начала квартала, следующего за отчётным.

- В Пенсионный фонд — справки по формам СЗВ-М и СТАЖ. Периодичность — не позднее 14 числа следующего месяца и не позднее 28 или 29 февраля следующего года соответственно.

- В Фонд социального страхования — справку по форме 4-ФСС. Периодичность — не позднее 19 числа первого месяца квартала, следующего за отчётным (для бумажных отчётов) или не позднее 24 числа (для электронных).

Уважаемые читатели!

Статья описывает типовые ситуации, но каждый случай уникальный.

Если вы хотите узнать, как решить именно Вашу проблему — задайте вопрос юристу через форму (внизу), либо через онлайн-чат или закажите обратный звонок через форму онлайн-консультанта и дежурный юрист сам перезвонит вам.

Это быстро и бесплатно!

Отчетность по взносам за себя сдавать не нужно

Если у индивидуального предпринимателя нет наемных работников, он не должен сдавать за себя отчеты по взносам. Суммы, которые идут на пенсионное или медицинское страхование, фиксируются в обычной декларации. Налоговая проверяет перечисления и передает данные в фонды. В индивидуальном лицевом счете появляются сведения о стаже и пенсионных баллах, которые заработал предприниматель.

Сведения за 2019 год пока не появились, потому что ИП еще не отчитались за этот год. А вот за 2018 год все должно быть учтено, и если это не так — нужно бить тревогу и разбираться. Иногда ИП платит взносы, но, например, указывает не тот ОКТМО — классификатор территорий муниципальных образований. Или ошибается в КБК. Деньги со счета списаны, но по назначению не поступили — в итоге баллы не зачтены, в налоговой числится недоимка, а ИП узнает обо всем последним.

КБК для фиксированных взносов

| Вид страхования | КБК |

|---|---|

| Пенсионное страхование | 182 1 02 02140 06 1110 160 |

| Медицинское страхование | 182 1 02 02103 08 1013 160 |

Вид страхования

КБК

Пенсионное страхование

182 1 02 02140 06 1110 160

Медицинское страхование

182 1 02 02103 08 1013 160