Ставки страховых взносов на 2021 год

Содержание:

- Процент отчисления в Пенсионный фонд

- Размер фиксированных взносов

- Какую ответственность несет работодатель за неуплату страховых взносов

- 9.1 Административная ответственность за неуплату страховых взносов — штраф

- 9.2 Налоговая ответственность за неуплату страховых взносов — недоимка, пени, штраф

- Пример 4. Что будет, если ООО не уплатила страховые взносы

- 9.3 Уголовная ответственность за неуплату страховых взносов — штраф, арест, лишение свободы

- Категории плательщиков

- Срок и способ сдачи отчетности по страховым взносам

- На что распространяется уменьшение страховых взносов по обязательному социальному страхованию

- Страховые взносы для малого и среднего бизнеса в 2021 году

- Документы, которые понадобятся чтобы вернуть страховку ВТБ

- Новые пониженные тарифы для малого бизнеса

- Как формируется?

Процент отчисления в Пенсионный фонд

Законодательством установлена стандартная ставка 22% выплат в Пенсионный фонд, которой облагается ФОТ сотрудников компании или предприятия. Уровень заработка трудящихся не должен быть ниже минимального размера оплаты труда (МРОТ) по региону. Деньги перечисляются работодателем, уменьшать сумму начисленного оклада работника на величину взносов, страхователь не имеет права. Реформирование системы отчисления выплат на пенсионное обеспечение неработающих граждан, проведенное в 2015 г., предусматривает два варианта распределения перечисленных денег:

- страховые дотации;

- смешанный вариант, предусматривающий сочетание страховых и накопительных отчислений.

Перечисляемая сумма, в размере 22% от ФОТ, делится так:

- 6% уходят на формирование солидарного тарифа, который предусматривает фиксированные доначисления к пенсионному пособию граждан;

- 16% образуют индивидуальный тариф.

Государственными нормативами предусмотрено, что официально работающий гражданин имеет право выбора. Если он предпочитает формировать накопления на сберегательном счету, то перечисляемая сумма, 22% от оклада, делится так:

- 10% уходят на страховые взносы;

- 6% формируют фиксированную доплату;

- 6% создают накопительную пенсию.

Заморозка накопительной части пенсии вплоть до 2020 г. отменяет такую возможность. Все выплаты в ПФ РФ, отчисляемые работодателем, делятся так:

- 16% создает страховую пенсию;

- 6% уходят на фиксированную доплату.

Предельная величина налогооблагаемой базы и тарифа

После 01.01.2018г., Правительством РФ был введен новый размер максимальной базы для начисления выплат в Пенсионный фонд. Она рассчитывается так:

ВБ = СЗ х 12 х 2, где

- ВБ – взносооблагаемая база;

- СЗ – средняя заработная плата по РФ.

После расчетов, данный показатель был установлен на уровне 1021 т. р. Если выплаты в ПФР превышают эту сумму, то ставка снижается до 10% со всех последующих взносов. Бухгалтерией предприятия ведется годовой учет перечисленных сумм за каждого работника нарастающим итогом. После того, как общая величина выплат превышает 1021 т.р., размер платежей снижается с 22% до 10% до конца текущего года.

Льготные тарифы

Для отдельных категорий работодателей применяется сниженная тарификация при перечислении взносов в ПФ РФ. Чтобы воспользоваться льготной ставкой, нужно свериться со вторым общероссийским классификатором видов экономической деятельности (ОКВЭД2) и определить, относится ли бизнес, практикуемый юридическим или физическим лицом к видам работ, для которых предусмотрен сниженный размер выплат. Чтобы оценить размер коэффициента в зависимости от регистрационного статуса компаний, применяемого ими режима обложения налогами, можно обратиться к нижеприведенной таблице:

|

Величина льготного тарифа, % |

Кто может использовать |

|

20 |

Юридические и физические лица, применяющие упрощенную систему налогообложения (УСН), страхователи, использующие единый налог на вмененный доход (ЕНВД) |

|

14 |

Предприятия, зарегистрированные в качестве IT-компаний, фирмы, относящиеся к проекту «Сколково» |

|

8 |

Юридические и физические лица, осуществляющие работу по внедрению новой техники и привлечению туристов в особых экономических зонах, компании, занимающиеся разработкой новых технологий |

|

6 |

Предприниматели и организации, являющиеся резидентами особых экономических зон с опережающим развитием |

Дополнительные тарифы на ОПС

Если труд гражданина, работающего в данной компании или ИП, связан с вредными или опасными производствами, то страхователь должен отчислять дополнительные средства в ПФ РФ. Чтобы определить степень тяжести производства, каждые 5 лет нужно проводить специальную оценку рабочих мест. Анализ безопасности работы наемных граждан осуществляют сотрудники органов охраны труда. После проведенных исследований, дирекции компании выдается заключение с присвоением классов и категорий вредности труда.

Работодателю придется осуществлять дополнительные выплаты в Пенсионный Фонд. Величину взносов в зависимости от классов и подклассов опасности работы трудящихся можно увидеть в нижеприведенной таблице:

|

Класс |

Подкласс |

Размер выплат, % |

|

опасный |

4 |

8 |

|

вредный |

3.4 3.3 3.2 3.1 |

7 6 4 2 |

Если оценка вредности условий работы в компании не проводилась, то юрлицо или ИП выплачивают дополнительные взносы за наемных сотрудников в размере 6-9% от ФОТ. Гражданам, длительно работающим во вредных условиях на производстве, положен льготный стаж и досрочный выход на пенсию. Для таких категорий россиян большое значение имеет своевременность выплат, производимых работодателем в ПФР.

Размер фиксированных взносов

Данный показатель регулярно меняется, для чего представители власти учитывают уровень инфляции и другие экономические показатели. В 2021 году общая сумма взносов составляет 40874 руб. При определении выплаты учитывается применяемый тариф. Он разбивается на несколько ставок, которые зависят от получателя средств.

Внимание! Расчетом страховых взносов занимаются опытные бухгалтеры, которые должны ежегодно отслеживать изменения законодательства.

По ОМС и ОПС

На основании ст. 425 НК на 2021 год установлены следующие ставки по этим выплатам:

- на ОПС перечисляется 22% от дохода наемного специалиста, но если его заработок превышает установленный лимит, то по сверхлимитным доходам уплачивается 10%;

- на ОМС перечисляется 5,1% от зарплаты гражданина, причем сюда включается не только оклад, но и разные премии или иные выплаты от работодателя, а также отсутствует отдельная ставка при превышении лимита дохода;

- на ВНиМ платится 2,9% от заработка сотрудника, а при превышении лимитов не начисляются взносы.

ОПС

Дополнительные тарифы

Они назначаются для наемных специалистов, которые вынуждены трудиться при опасных или вредных условиях. Для этого предварительно работодатель проводит оценку рабочих мест, чтобы определить степень вредности. Основные сведения о применении данных тарифов приводятся в ст. 428 НК.

К дополнительным тарифам относится:

- при установлении опасного класса условий труда тариф составляет 8%

- при вредных условиях работы ставка варьируется от 2 до 7 процентов;

- если на основании оценки обнаруживается, что специалист трудится при оптимальных или допустимых условиях, то не применяется дополнительный тариф.

Справка! Если гражданин уверен, что трудится при опасных или вредных условиях, то он должен настоять на проведении оценки условий, а иначе имеет право обратиться с жалобой в проверяющие инстанции.

Пониженные тарифы

Список организаций, которые могут применять пониженные страховые взносы, перечисляются в ст. 427 НК. В 2021 году многие упрощенцы вынуждены платить взносы по общему тарифу, который составляет 30%. Это обусловлено окончанием переходного периода.

Ставка 20% применяется только некоторыми компаниями, к которым относятся благотворительные или некоммерческие организации, которые во время работы пользуются УСН. Но пользоваться такими льготными условиями они смогут только до 2024 года.

Раньше планировалось, что общий тариф будет повышен до 34%, но в 2021 году по-прежнему используется показатель 30%.

В 2021 году льготными тарифами могут пользоваться ИТ-компании, участники «Сколково», НКО, работающие на УСН, а также авиакомпании.

В 2020 году был введен дополнительный льготный тариф 15%, который предназначен для поддержки бизнеса из-за пандемии коронавируса. Но теперь данная ставка прописана в ст. 427 НК. Данный тариф предназначен только для представителей среднего и малого бизнеса.

Он применяется исключительно в отношении доходов работников, которые превышают МРОТ. Поэтому он позволяет поощрить работодателей, которые выплачивают сотрудникам официальную большую зарплату, не выдавая средства «в конверте».

Например, специалист, работающий в компании, получает зарплату 35 тыс. руб. МРОТ составляет 12792 руб., поэтому с этой суммы взимаются страховые взносы по общим правилам, а вот с превышения, которое составляет 22208 руб., необходимо платить по тарифу 15%.

Взносы на травматизм

В 2021 году работодатели должны вносить те же взносы на травматизм, что и в прошлом году. Для этого учитываются положения ФЗ №434 и ФЗ №179. Применяемые тарифы полностью зависят от того, с каким профессиональным риском приходится сталкиваться наемным сотрудникам во время исполнения трудовых обязанностей.

Перед уплатой данных взносов приходится предварительно проводить оценку условий труда, при которых трудится специалист. Каждой организации со специфическими условиями присваивается определенный класс профессионального риска. Только после этого появляется необходимость вносить специальные взносы на травматизм. Для этого работодатель должен до 15 апреля текущего года подтвердить выбранный вид деятельности.

Точная ставка зависит от степени риска, с которым сталкиваются граждане во время работы. Поэтому предлагается 32 тарифных плана, по которым ставка варьируется от 0,2 до 8,5%. Чтобы узнать точный показатель, необходимо заказать выписку из ЕГРЮЛ. Это позволяет получить сведения об основном коде ОКВЭД, по которому определяется ставка.

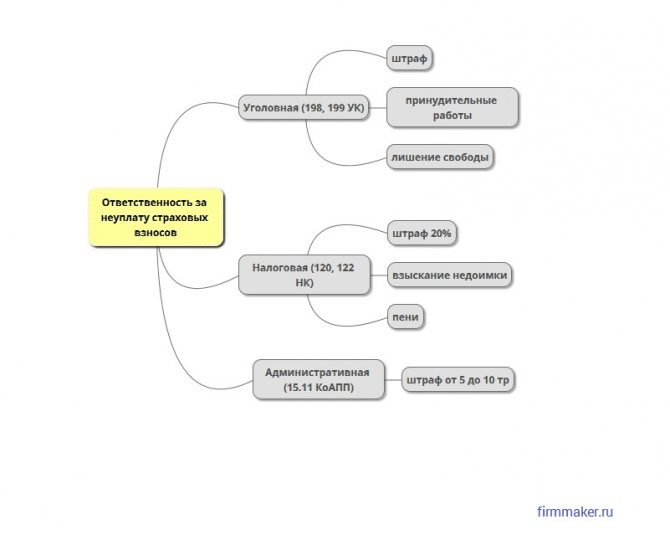

Какую ответственность несет работодатель за неуплату страховых взносов

В случае неуплаты страховых взносов работодатель несет налоговую, административную и уголовную ответственность.

9.1 Административная ответственность за неуплату страховых взносов — штраф

Административная ответственность за неуплату страховых взносов установлена только для должностных лиц госорганов, а также других организаций и учреждений, которые ведут бюджетный учет (ст. 15.15.6 КоАП РФ). Для директоров и других ответственных лиц остальных организаций административное наказание прямо не предусмотрено, хотя есть мнение, что их могут привлечь по ст. 15.11 КоАП РФ, которая устанавливает ответственность за неуплату налогов и сборов.

9.2 Налоговая ответственность за неуплату страховых взносов — недоимка, пени, штраф

К налоговой ответственности привлекают за неуплату, неполную уплату взносов в результате занижения базы для исчисления страховых взносов, других неправомерных действий. Данный вид ответственности является наиболее распространенным видом ответственности за неуплату страховых взносов. И, как правило, влечет одновременно взыскание недоимки (суммы неуплаченного налога) с работодателя и начисление пеней за каждый день просрочки платежа, а также, вместе с тем, возможно наложение штрафа в размере 20% от суммы неуплаченных страховых взносов, а в случае, если неуплата умышленная — 40% от этой суммы. Однако, данный штраф можно избежать. Разъяснения о назначении штрафа за неуплату страховых взносов дает Минфин в Письме N 03-02-07/1/31912 от 24.05.2017г.: «Бездействие налогоплательщика, выразившееся исключительно в неперечислении в бюджет указанной в налоговой декларации суммы налога, не образует состав правонарушения, установленного статьей 122 Налогового Кодекса. В этом случае с налогоплательщика подлежат взысканию пени.»

Таким образом, если Вы несвоевременно оплатили страховые взносы, но верно отразили начисления и вовремя сдали расчет, штраф не назначается. Вам необходимо будет оплатить только недоимку и начисленные пени. Избежать штрафа можно и в случае, если вы неверно отразили начисления, что привело к занижению налоговой базы. Для этого необходимо вначале погасить возникшую недоимку и пени, а затем сдать уточненный Расчет по страховым взносам. При этом, организация должна обнаружить ошибку до того, как ее найдет налоговая и до того, как узнает, что инспекция назначила выездную проверку (ст. 81 НК РФ).

Пример 4. Что будет, если ООО не уплатила страховые взносы

Организация ООО «Икра» (общая система налогообложения, вид деятельности — оптовая торговля рыбой, морепродуктами и рыбными консервами) заплатила страховые взносы за март 2021 года в размере 10000 руб. 17.05.2018 года (вместо 16.04.2018г.), тем самым просрочив выплату на 30 дней. Налоговая прислала требование об уплате недоимки в размере задолженности — 10000 руб. и пеней. В данном случае пени будут равны: 10000 руб. х 7,25 % (ставка рефинансирования, действовавшая в период просрочки) х 1/300 х 30 дн. = 72,50 руб. Работодатель понес налоговую ответственность за неуплату страховых взносов в виде начисления пени. Недоимка и пени имеют разные КБК, поэтому платить их необходимо разными платежными документами.

9.3 Уголовная ответственность за неуплату страховых взносов — штраф, арест, лишение свободы

Уголовную ответственность несут работодатели, которые, как и в случае с налоговой ответственностью, не уплатили (оплатили не полностью) страховые взносы, не представили расчет или включили в него заведомо ложные сведения, повлекшие за собой искажение налоговой базы в крупном или особо крупном размере. Если же работодатель совершил данное преступление впервые и полностью оплатил штраф, все суммы недоимки и пеней, то он освобождается от уголовной ответственности.

Данный вид ответственности является довольно молодым. Перспективы введения уголовной ответственности за неуплату страховых взносов рассматривалась еще с 2013 года, однако статья, определяющая данный вид ответственности была введена Федеральным законом № 250 – ФЗ лишь 29 июля 2021 года.

Уголовная ответственность для физических лиц по страховым взносам (ст. 198 УК РФ):

- наложение штрафа от 100 до 300 тыс. рублей или в размере заработной платы за период до 2 лет;

- обязательные работы на срок до одного года;

- арест до 6 месяцев;

- лишение свободы на срок до одного года.

Если данное деяние совершено в особо крупном размере, то физическое лицо наказывается:

- штрафом от 200 до 500 тыс. руб. или в размере заработной платы за период до 3 лет;

- обязательными работами на срок до 3 лет;

- лишением свободы на срок до 3 лет.

Категории плательщиков

Плательщики взносов в Пенсионный фонд делятся на категории и различаются по способам формирования пенсионного капитала:

- Граждане 1967 года рождения и позже. Данная категория лиц формировала накопления с 2002-2013гг. за счет перечислений платежей от работодателей. На протяжении 2015 г. эти граждане определялись с выбором относительно дальнейшего формирования накопительного капитала, после отмены моратория.

- Мужчины 1953-66гг. и женщины 1957-66гг. Этой категории принадлежат пенсионные накопления от перечислений работодателей на протяжение 2002-2004 г. В 2005 г., в связи с изменением пенсионного законодательства, отчисления прекратились.

- Участники программы софинсирования и обладатели материнского капитала.

Две последние группы могут выбрать вариант создания накопительного капитала и после 2015 г., при этом их средства переводятся в накопительную пенсию, невзирая на объявленный мораторий.

Для кого применяется пониженный тариф

Категории плательщиков взносов с пониженным тарифом:

- компании, работающие в сфере IT-технологий (численность работников не менее 7 чел.);

- индивидуальные предприниматели, организации, работающие по упрощенной схеме налогообложения в производственной и социальной сферах при условии, что их род деятельности соответствует перечню ФЗ№ 212 п8, а прибыль от основного дохода более 70%;

- предприятия, работающие в сфере сельского хозяйства, и уплачивающие единый налог;

- общины малых народов Севера;

- предприятия, специализирующиеся на внедрении инновационных технологий;

- российские средства массовой информации;

- зарегистрированные благотворительные организации;

- компании и индивидуальные предприниматели производящие и реализующие фармакологическую продукцию;

- создатели информационных технологий;

- плательщики заработной платы экипажам судов, прописанных в российских портах, исключение — нефтеналивные танкеры.

Важно! Процент перечисляемых на накопительную пенсию взносов не может быть ниже 6%, независимо от категорий тарифов.

Срок и способ сдачи отчетности по страховым взносам

Работодатели представляют в ИФНС ежеквартальный расчет (РСВ) по пенсионным и медицинским взносам, а также по взносам на обязательное страхование на случай временной нетрудоспособности и в связи с материнством. Сдавать этот расчет нужно не позднее 30-го числа месяца, следующего за первым кварталом, полугодием, девятью месяцами и годом. Иными словами, расчет в общем случае нужно сдать не позднее 30 апреля, 30 июля, 30 октября и 30 января.

Работодатели со среднесписочной численностью персонала 11 человек и более должны сдавать новый расчет в электронной форме по телекоммуникационным каналам связи. Если среднесписочная численность составляет 10 человек и менее, отчитаться по взносам можно на бумаге Отметим, что указанный расчет по взносам заполняется в отношении периодов, начиная с первого квартала 2017 года (см. «Каким станет расчет по страховым взносам в 2017 году: новая форма и правила ее заполнения»). За 2016 год и более ранние периоды следует отчитываться по формам РСВ-1, РСВ-2, РВ-3 и по форме 4-ФСС, действующей в данных периодах.

Кроме того, работодатели обязаны отдельно отчитаться перед фондом соцстрахования по взносам «на травматизм» по форме 4-ФСС (с 2017 года данная форма применяется в новой редакции). Способ ее представления влияет на сроки. Так, «на бумаге» следует отчитаться не позднее 20-го числа календарного месяца, следующего за отчетным периодом (в общем случае это 20 апреля, 20 июля, 20 октября и 20 января). Если же отчетность представляется в электронном виде, то отчитываться можно не позднее 25 числа (то есть, на пять дней дольше). Новую редакцию формы 4-ФСС следует применять, начиная с отчетности за I квартал 2017 года. Отчитываться за 2016 год и более ранние периоды необходимо при помощи «прежней» версии 4-ФСС (см. «Фонд социального страхования утвердил новую форму расчета 4-ФСС»).

Также работодатели представляют в ПФР так называемую персонифицированную отчетность. Начиная с 2017 года к ней относится ежемесячная форма СЗВ-М (срок сдачи — не позднее 15-го числа месяца, следующего за отчетным); ежегодный отчет о стаже по форме СЗВ-СТАЖ (сдается не позднее 1 марта; формы утв. постановлением Правления ПФР от 06.12.18 № 507п) и реестры застрахованных лиц в случае уплаты за них дополнительных страховых взносов.

С 2020 года работодатели должны сдавать в Пенсионный фонд еще один отчет — по форме СЗВ-ТД. Он введен в связи с появлением электронных трудовых книжек.

СЗВ-ТД следует представлять, если работник устроился в штат или уволился. В 2021 году и далее срок сдачи — не позднее рабочего дня, следующего за днем издания соответствующего приказа (распоряжения) или другого кадрового документа. Плюс к этому СЗВ-ТД нужно представлять, если сотрудник перевелся на другую постоянную работу или подал заявление о выборе формы трудовой книжки (бумажная или электронная) или уволился. В этом случае срок для сдачи — не позднее 15-го числа месяца, следующего за тем, в котором произошло соответствующее событие.

Не позднее 15 февраля 2021 года следует представить СЗВ-ТД по состоянию на 1 января 2020 года в случае, если в 2020 году ни один сотрудник не был принят на работу, не увольнялся, не переводился и не подавал заявления о выборе формы трудовой книжки.

Если трудоустройства, перевода, увольнения и заявления относительно трудовой книжки не будет, то сдавать отчет не нужно. Подробнее об этом — в статье «СЗВ‑ТД: введен новый отчет, который страхователи будут сдавать в ПФР с 2020 года».

Заполнить и сдать СЗВ‑ТД через интернет

Сведения на 25 человек и более представляются в Пенсионный фонд в электронной форме по телекоммуникационным каналам связи. Сведения на меньшее количество застрахованных лиц можно сдать на бумаге.

Если последняя дата предоставления отчетности приходится на выходной или праздник, отчитаться можно в первый, следующий за ней рабочий день, и это не будет просрочкой.

Предприниматели и прочие «индивидуалы» без наемных работников не отчитываются по взносам, уплаченным за себя. Единственное исключение сделано для глав крестьянских (фермерских) хозяйств. Они сдают в налоговую инспекцию расчеты по начисленным и уплаченным страховым взносам. За 2017 год и более поздние периоды расчет нужно сдать на позднее 30 января года, следующего за истекшим расчетным периодом. Персонифицированную отчетность никто из «индивидуалов» не представляет.

На что распространяется уменьшение страховых взносов по обязательному социальному страхованию

Статья 431 НК РФ предусматривает возможность уменьшать суммы ежемесячных взносов. При определении размеров платежей в бюджеты страхователь может вычитать понесенные им на выплату различных пособий работникам расходы. Это помощь по:

- разным видам временной нетрудоспособности;

- пособие по беременности и родам;

- рождению ребенка;

- постановке на учет до срока 12 недель беременность;

- пособие по уходу за ребенком до его полутора лет;

- погребению.

То есть страхователь может облегчить бремя компенсации затрат на соцобеспечение за счет снижения размеров очередного взноса. Если сумма выплаты больше взноса, для решения спорной ситуации нужно будет обратиться в ФСС.

Страховые взносы для малого и среднего бизнеса в 2021 году

Если организация, индивидуальный предприниматель или субъект МСП не наделен правом льготного тарифа, применяются общие ставки для начисления платежей. Ориентир для начисления взносов в Пенсионный Фонд — размер средней з/п, которую ежегодно устанавливает Правительство. На 2020 год база по ОПС составляла 1 миллион 292000. На 2021 год страховая база будет составлять 1 миллион 465 тыс. рублей.

| Отчисления | Ставка (%) | Условие | Лимит (рублей) |

| Пенсионные | 22 | До достижения | 1 465 000 |

| 10 | После превышения | ||

| Социальные на ВНиМ | 2,9 | До достижения | 966 000 |

| После превышения | |||

| Медицинские | 5,1 | Лимита нет | |

| Травматизм | Индивидуально от 0,2% до 8,5%, лимитирование отсутствует |

Для некоторых учреждений и предприятий предусмотрены льготные тарифы на ОПС. К ним относятся компании, занимающиеся:

- IT-технологиями;

- интеллектуальной деятельностью;

- благотворительностью;

- некоторые другие виды деятельности.

Льготные ставки для отдельных субъектов РФ:

| Работодатель |

ПФР (%) |

ФСС (%) |

ФОМС (%) |

|---|---|---|---|

| Благотворительные организации на УСН |

20 |

||

| НКО на УСН (за исключением государственных муниципальных учреждений), осуществляющих, в соответствии с учредительными документами, деятельность в области социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры и искусства (работа театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального) |

20 |

||

| ИТ-компании РФ, которые занимаются разработкой и реализацией программ для ЭВМ и информационных баз, оказанием услуг по разработке, адаптации, модификации программ для ЭВМ, баз данных, — установкой, тестированием и сопровождением программ. | 8 | 2 | 4 |

| Компании и ИП с выплат и вознаграждений членам экипажей судов РФ. Исключение — работа для хранения и перевалки нефти и нефтепродуктов в морских портах России. | |||

| Участники проекта «Сколково». |

14 |

||

| Российские предприятия, которые производят и продают произведенную ими анимационную аудиовизуальную продукцию. |

8 |

2 |

4 |

| Участники свободной экономической зоны Крыма и Севастополя |

6 |

1,5 |

0,1 |

| Резиденты территории опережающего социально-экономического развития |

6 |

1,5 |

0,1 |

| Резиденты свободного порта Владивосток |

6 |

1,5 |

0,1 |

| Резиденты особой экономической зоны в Калининградской области |

6 |

1,5 |

0,1 |

За опасные и вредные условия труда работодатели отчисляют дополнительные проценты в ОПС, в этом отношении изменений нет. Уровень опасности и вредности производства устанавливает специальная комиссия. Самая высокая 4-я категория опасности. Размер доп. выплаты в Пенсионный Фонд составляет 8%.

Класс и подклассы вредности:

| Класс опасности | Подкласс | Ставка доп. взносов в ПФР, % |

| Класс 4 — Опасный | 4 | 8 |

| Класс 3 —Вредный | 3.4 | 7 |

| 3.3 | 6 | |

| 3.2 | 4 | |

| 3.1 | 2 | |

| Класс 2 — Допустимый | 2 | |

| Класс 1 — Оптимальный | 1 |

Если условия труда в компании отнесены к 1 или 2 классу вредности, дополнительные денежные средства в ОПС не вносятся.

Для всех российских компаний и индивидуальных предпринимателей установлен единый срок внесения взносов в Пенсионный Фонд — 15 число следующего месяца. Если последний день выплаты совпадает с выходным или праздничным днем, то разрешается перенести оплату на следующий за ним.

Пример

Взнос за январь нужно оплатить до 15 февраля. Если установленная дата совпадает с праздничным или выходным днем, оплату можно произвести 16 или 17.

ИП уплачивают ОПС за самих себя. Для них предусмотрены 2 способа:

- вносить частями;

- выплачивать сразу в полном объеме.

Фиксированную сумму в размере 36 455 руб. необходимо внести до 31.12.21 г. Если годовой доход индивидуального предпринимателя превысил 300000, до 1.07.22 г нужно уплатить 1% от дополнительного заработка (суммы свыше 300000 р).

За несоблюдение сроков выплаты последуют штрафные санкции в виде пени за каждый просроченный день.

Стандартные тарифы 2021

Единый тариф страхового обеспечения — это тот объем страховых взносов, который предусмотрен для всех российских страхователей: организаций и ИП.

|

ОПС |

ОМС |

ВНиМ |

|

22% с заработка в пределах лимита 1 465 000 рублей 10% с заработка сверх лимита |

5,1% независимо от объема облагаемого дохода |

2,9% с заработка россиян, в пределах лимита 966 000 рублей. 0% с облагаемого дохода, сверх лимита. 1,8% – в отношении заработка иностранцев и лиц без гражданства. |

Документы, которые понадобятся чтобы вернуть страховку ВТБ

Перечень документов для возврата страховки ВТБ:

копия страхового полиса;

документ, подтверждающий оплату страховой премии;

банковские реквизиты получателя платежа.

Теперь обо всех этих документах подробнее.

1)Копия Страхового полиса;

Вот пара примеров того, какие полисы (договоры страхования) выдаются клиентам Банка ВТБ при заключении кредитных договоров.

Обратите внимание на выделенные объекты: размер уплаченной страховой премии и номер договора страхования. Они понадобятся при составлении заявления об отказе от страховки

2)Копия документа, подтверждающего факт оплаты страховой премии.

К таким документам относятся: Квитанция (если вы вносили наличные для оплаты страховой премии), Платежное поручение (если осуществлялся перевод денежных средств с вашего счета в адрес Страховщика), кроме того, подтвердить факт оплаты можно также взяв в Банке выписку по счету. В данной выписке вы увидите все транзакции, в том числе и оплату страховой премии по договору страхования (полису).

3)Копия паспорта.

Необходимо сделать копию основной страницы и страницы с пропиской.

4)Банковские реквизиты получателя платежа.

Реквизиты необходимо указать либо в заявлении об отказе от страховки, либо приложить на отдельном листе в качестве приложения к заявлению.

Реквизиты счета должны быть полными и включать в себя: Наименование получателя платежа, Наименование Банка получателя, БИК Банка, ИНН Банка получателя, К/С Банка получателя, Счет получателя в банке получателя.

Новые пониженные тарифы для малого бизнеса

В начале 2020 года в мире возникла угроза эпидемии коронавируса COVID-19, которая не обошла и Россию. Были введены специальные меры для ограничения распространения инфекции. Многие организации и ИП в соответствии с указом Президента и постановлениями губернаторов полностью приостановили свою деятельность на несколько недель. Из-за этого бизнес понёс большие потери.

Новые пониженные тарифы на пенсионное страхование по-прежнему зависят от размера предельной величины базы. Если она не превышена, то применяются такие ставки:

- с выплаты за месяц в пределах МРОТ – 22%;

- с выплаты более МРОТ – 10%.

Если лимит базы преодолён, то есть сначала года работнику выплачено более 1 292 000 рублей, то пенсионные взносы со всей месячной выплаты считаются по ставке 10%.

Аналогично от размера предельной базы зависят и социальные взносы по болезни и материнству. В пределах базы в размере 912 000 рублей действуют тарифы:

- с зарплаты и иных облагаемых выплат за месяц в пределах МРОТ – 2,9%;

- если сумма месячной выплаты превысила МРОТ, ставка равна 0%, то есть взносы не начисляются.

Для взносов на медицину предельной базы нет, поэтому тариф зависит только от размера выплаты за месяц:

- если она в пределах МРОТ, то ставка равна 5,1%;

- если свыше, то взносы взимаются по ставке 5%.

✐ Пример 2 ▼

Зарплата сотрудника малого предприятия ООО «Огонёк» Сергеева С.С. в 2020 году составляет 40 000 рублей в месяц. Необлагаемых доходов либо иных выплат, кроме оплаты труда, не было. Рассчитаем, сколько страховых взносов за работника в I полугодии 2020 года заплатит работодатель.

За период январь-март применяются обычные тарифы взносов. База составляет 40 000 + 40 000 + 40 000 = 120 000 рублей. Лимит не превышен, поэтому применяются стандартные ставки. Сумма отчислений считается нарастающим итогом:

- пенсионные взносы – 120 000 * 22% = 26 400 рублей;

- медицинские – 120 000 * 5,1% = 6 120 рублей;

- ВНиМ – 120 000 * 2,9% = 3 480 рублей.

Общая сумма взносов за январь-март составит: 26 400 + 6 120 + 3 480 = 36 000 рублей.

После 1 апреля 2020 взносы будем начислять иначе. Необходимо взять зарплату за месяц и поделить её на 2 части:

- в пределах федерального МРОТ в сумме 12 130 рублей;

- свыше этой суммы, то есть 40 000 – 12 130 = 27 870 рублей.

Рассчитаем взносы за апрель. Величина базы с начала года равна 120 000 + 40 000 = 160 000 рублей, что меньше лимита. Поэтому с первой части зарплаты взносы начисляются по стандартным ставкам:

- пенсионные – 12 130 * 22% = 2 668,6 рублей;

- медицинские – 12 130 * 5,1% = 618,63 рубля;

- социальные на случай болезни и материнства – 12 130 * 2,9% = 351,77 рублей.

Отчисления с части дохода свыше МРОТ исчислим по новым пониженным тарифам:

- пенсионные – 27 870 * 10% = 2 787 рублей;

- медицинские – 27 870 * 5% = 1 393,5 рубля;

- социальные с этой части ЗП не начисляются.

Общая сумма взносов работника за апрель равна:

- пенсионных – 2 668,6 + 2 787 = 5 455,6 рублей;

- медицинских – 618,63 + 1 393,5 = 2 012,13 рублей;

- ВНиМ – 351,77 рублей.

Общая сумма взносов за апрель составит: 5 455,6 + 2 012,13 + 351,77 = 7 819,5 рублей.

Поскольку размер оплаты труда работника Сергеева от месяца к месяцу не меняется, а предельная база остается в пределах лимитов, то в мае и июне суммы взносов будут такими же. То есть за период апрель-июнь работодатель заплатит за него 7 819,5 * 3 = 23 458,5 рублей в том числе: на пенсионное страхование – 16 366,8 рублей, на медицину – 6 036,39 рублей, на случай нетрудоспособности или материнства – 1 055,31 рублей.

Всего за первое полугодие 2020 года ООО «Огонёк» перечислит за Сергеева С.С. такие суммы:

- на пенсионное страхование – 26 400 + 16 366,8 = 42 766,8 рублей;

- на медицинское страхование – 6 120 + 6 036,39 = 12 156,39 рублей;

- на случай болезни или материнства – 3 480 + 1 055,31 = 4 535,31 рублей.

Итоговая сумма взносов за работника в январе-июне составит 59 458,5 рублей. Если бы применялись стандартные, а не пониженные ставки, то сумма составила бы: 40 000 * 6 (месяцев) * 30% (совокупный тариф взносов) = 72 000 рублей.

В заключение отметим, что хотя эта мера и была принята из-за угрозы пандемии коронавируса, новые тарифы будут применять и в дальнейшем. С 2021 года они будут закреплены в статье 427 НК РФ. Срок отмены этих ставок законодатели не прописали. Кроме того, для некоторых субъектов МСП .

Как формируется?

Работодатели перечисляют в Пенсионный Фонд России (ПФР) страховые взносы — 22% от вашей заработной платы. Эти 22% не вычитаются из вашей зарплаты и не имеют отношения к НДФЛ (13%), а уплачиваются за счет работодателя. До 2014 года 22% распределялись между страховой (16%) и накопительной пенсией (6%). А с 2014 года накопительная пенсия «заморожена», и все 22% идут на страховую пенсию.

Управлять можно только накопительной пенсией — той суммой, которую успели накопить до «заморозки». Например, перевести свои накопления в НПФ или оставить в ПФР. Страховой пенсией управляет ПФР, складывается она из фиксированной и переменной частей. С 2015 года переменная часть формируется в баллах – это 16% взносов из 22%, уплачиваемых работодателем от заработной платы работника. А 6% не переводятся в баллы и идут на формирование фиксированной выплаты.