Ндс для «чайников»: ставки, формула расчета, возмещение

Содержание:

- Налоговый учет операций по реализации

- Случаи применения расчетных ставок НДС

- Как высчитать НДС 18%, если стоимость не включает налог

- Как вычесть НДС из суммы, включающей налог

- НДС – что это за налог

- Если продавец не уплачивает НДС

- Больно дорого

- Формула для расчета по ставке 18%

- Каков порядок начисления НДС?

- Элементы НДС

- Сфера применения калькулятора

Налоговый учет операций по реализации

При формировании операций, в отношении которых появляется обязанность по перечислению в бюджет НДС, учет ведется отдельно по каждой ставке на бухгалтерских счетах из рабочего плана, отраженного в учетной политике.

При оформлении отгрузочной документации для покупателей, формируется счет-фактура, в котором в поле 8 выделяется налог, ставка вносится в поле 7. Данный счет-фактура подлежит внесению в книгу продаж. Если налогоплательщик при этом является налоговым агентом по рассматриваемому виду налога, то вносится регистрационная запись в журнал регистрации счетов-фактур.

Соответствие рыночным ценам

40 статья НК РФ обязывает при исчислении налога принимать рыночные цены. Считается, что цена, указанная в документах поставщика, является рыночной до того момента, когда налоговая не докажет обратное.

Налоговая не будет лишний раз пытаться проверить, насколько цена соответствует рыночным ценам. Однако она может провести проверку, если в течение короткого периода времени схожие по характеристикам ТМЦ продавались по различным ценам, причем отличие в большую или меньшую сторону составило более 20%. Если такие значительные колебания в цене на идентичный товар имеются, то следует для налогового учета произвести корректировку цен.

Аналогичная особенность актуальна для безвозмездных операций. Нужно следить, чтобы не было значительных отличий от средней рыночной цены. Особенности определения такой цены прописаны в ст.40.

Место реализации

Для налогового учета тех операций, в ходе которых рассчитывается НДС к уплате, важным является место их реализации. Налог считается только в том случае, если операции проводятся на российской территории, поэтому необходимо выполнение одного из указанных ниже условий:

- предмет реализации при отгрузке находится на территории РФ;

- предмет реализации находится в РФ и никуда не перемещается (недвижимое имущество) (ст.147 НКРФ).

Если же территория РФ используется только для транзита ТМЦ из одной страны в другую, то данная операция не подлежит налогообложению, так как местом реализации в рассматриваемом примере не будет выступать российская территория.

Момент определения налогового базы

Еще один значимый пункт, который важен в налоговом учете – это дата осуществления операции, когда и появляется обязанность начислить НДС. Эта дата наступает не в момент формирования объекта налогообложения, а в день определения налоговой базы, то есть в одном из следующих случаев:

- момент отгрузки;

- момент оплаты (перечисление аванса).

Налоговая база признается таковой в тот момент, который раньше наступает. Из этого правила предусмотрены исключения ст.167 НК РФ ⊕ Определение налоговой базы по НДС в 2021

Случаи применения расчетных ставок НДС

Все случаи применения расчетных ставок НДС приведены в п. 4 ст. 164 НК РФ.

Расчетные ставки применяются:

- При получении денежных средств, связанных с оплатой товаров (работ, услуг), предусмотренных ст. 162 НК РФ. Налоговая база по НДС может быть увеличена только на суммы, связанные с оплатой реализованных товаров, то есть в ситуациях, когда фактически данные суммы являются частью выручки. Если такие суммы признаны относящимися к выручке от продаж, то они также должны облагаться налогом. Налоговая ставка по дополнительным денежным суммам зависит от ставки по основным операциям. Так, если ставка налога на основную операцию была 10%, то дополнительная сумма будет облагаться налогом 10/110, так как с этой суммы удерживается расчетный налог (п. 4 ст. 164 НК РФ). Если налогообложение основной суммы проводилось по ставке 20% НДС, то расчетная ставка для дополнительно полученных сумм, связанных с выручкой, составит 20/120.

- Получении авансов по предстоящей поставке или передаче имущественных прав.

См. также «Принятие к вычету НДС с полученных авансов».

- Удержании налога агентами по НДС.

См. подробнее в материале «Кто признается налоговым агентом по НДС (обязанности, нюансы)».

- Расчетная ставка НДС при реализации имущества, учитываемого вместе с налогом.

Налоговым кодексом РФ регламентировано применение расчетной ставки при реализации имущества, учитываемого вместе с налогом согласно п. 3 ст. 154 НК РФ, приобретенного на стороне. Реализация его облагается по ставке 20/120 или 10/110. К такому имуществу относятся:

- основные средства, покупаемые за счет целевого финансирования из бюджета и оплачиваемые с учетом НДС, не подлежащего вычету (письмо Минфина России от 01.04.2010 № 03-07-11/83);

- имущество, полученное безвозмездно и учитываемое по стоимости с учетом налога, уплаченного передающей стороной;

- основные средства, учтенные по стоимости с учетом налога;

Кроме того, по расчетной ставке облагаются операции по реализации:

- сельхозпродукции и продуктов переработки по п. 4 ст. 154 НК РФ;

- автомобилей, приобретенных у физических лиц для перепродажи согласно п. 5.1 ст. 154 НК РФ.

Кроме того, расчетная ставка применяется при передаче имущественных прав согласно п. 2–4 ст. 155 НК РФ. Перечень случаев, при которых допускается использование расчетной ставки налога, является исчерпывающим (определение ВАС РФ от 24.12.2008 № ВАС-15099/08, постановление ФАС Московского округа от 29.08.2008 № КА-А40/8063-08).

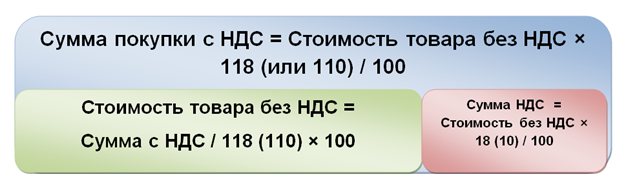

Как высчитать НДС 18%, если стоимость не включает налог

Ничего сложного в этой задаче нет. Надо просто умножить стоимость без НДС на ставку налога:

НДС = С *НС,

где

С – сумма без налога,

НС – налоговая ставка.

Если налоговая ставка составляет 18%, расчет можно произвести так:

НДС = С * 18%

или

С * 0,18

или

С/100 * 18

По сути, это три варианта одной и той же формулы.

Продемонстрируем на примере как высчитать НДС 18% от суммы по данной формуле.

Пример 2

В договоре с клиентом ООО «Зебра» прописана стоимость услуг 300 тыс. руб. без учета НДС 18%. Воспользовавшись приведенной формулой, вычислим сумму НДС, которую клиент должен перечислить ООО «Зебра» сверх указанной в договоре цены:

Подпишитесь на рассылку

300 000 * 18% = 300 000 * 0,18 = 300 000/100 * 18 = 54 000.

Итоговую сумму с учетом НДС 18%, которую необходимо выставить клиенту, можно определить следующим образом:

Сндс = С + НДС

или

С * 1,18

или

С * 118%.

ООО «Зебра», выставит клиенту счет на общую сумму:

300 000 + 54 000 = 300 000 * 1,18 = 300 000 * 118% = 354 000.

Как видим, результат один и тот же. Можно воспользоваться наиболее для себя удобным вариантом расчета.

Как вычесть НДС из суммы, включающей налог

Если возникает необходимость определить сумму продаж или покупок без налога, можно воспользоваться двумя вариантами расчета:

1) С = Сндс — НДС

2) С = Сндс / 1,18 = Сндс / 118%.

В первом случае придется сначала рассчитать сумму НДС, применив формулу из первого раздела настоящей статьи. Второй вариант позволяет минимизировать вычисления, определив искомый результат при помощи одной операции.

Покажем на примере как вычесть НДС 18% от суммы.

Пример 3

ООО «Зебра» заключает контракт на оказание услуг на сумму 354 тыс., в том числе НДС 18%. В договоре необходимо указать сумму без учета налога.

Воспользуемся первым способом. Сначала определим сумму НДС:

354 000 / 118 * 18 = 54 000.

Теперь найдем стоимость услуг без учета налога:

354 000 — 54 000 = 300 000.

Расчет по второму варианту:

354 000 / 1,18 = 300 000.

Очевидно, что выбранный алгоритм на итог не влияет, считать можно любым понравившимся способом.

НДС – что это за налог

НДС представляет собой косвенный обязательный платеж в бюджет, который взимается путем включения его в стоимость товара, работы, услуги. Фактически, он уплачивается за счет средств покупателей и заказчиков.

Субъект хозяйствования, производя продукт, осуществляет начисление НДС. Это налог принято называть исходящим. Для создания продукции компания покупает материалы, услуги, работы, в стоимость которых также включен НДС. Его называют входящий налог.

Организация должна в бюджет производить уплату разницы между начисленной ею суммой налога за минусом оплаченного поставщикам НДС. Последний называют еще вычетом по НДС.

Плательщики НДС в установленные сроки должны подавать декларации (ежеквартально), в которых производится расчет налога к уплате. Плательщиками этого налога являются как организации, так и физлица, вставшие на учете в качестве ИП и применяющие ОСНО.

Базой налогообложения является стоимость товара, работ, услуг, реализуемых на территории страны.

Она рассчитывается по наиболее ранней дате из ниже перечисленных дат:

- на дату оплаты товара, работ, услуг, в том числе и частичной.

- на дату отгрузки товара, работ, услуг.

Для правильной организации учета НДС во всех сопровождающих товар, работы, услуги документах обязательно нужно выделять сумму данного налога. Прежде всего это договор купли-продажи (поставки и т. д.), счет-фактура, товарные накладные, акт, платежные документы и т. д.

По данным счет-фактур или заменяющих их УПД происходит регистрация НДС в книгах покупок и продаж. Эти книги являются основанием для составления декларации, и должны прикладываться обязательно к составленным отчетам.

При соблюдении определенных НК РФ условий хозяйствующие субъекты могут получать освобождение от НДС при реализации товаров, работ, услуг (за исключением подакцизных товаров).

Если продавец не уплачивает НДС

Если продавец не уплачивает НДС (освобожден от НДС или имеет право на льготу), то НДС в цене договора не выделяется, указывается, что операция не облагается НДС и рекомендуется указать причину, по которой НДС не уплачивается.

Рассмотрим возможные ситуации, когда продавец не уплачивает НДС.

Освобождение от НДС по ст. 149 НК РФ

Продавец осуществляет операцию, освобожденную от НДС на основании ст. 149 НК РФ (освобождение от НДС). Таких операций довольно много (НИОКР, жилые помещения, квартиры и многое другое)

В этом случае НДС не начисляется и счет-фактура не составляется (п. 3 ст. 169 НК РФ).

Пример формулировки в договоре (квартиры, жилые помещения)

Стоимость квартиры 100 000 (Сто тысяч) рублей. НДС не облагается на основании пп. 23 п. 3 ст. 149 Налогового кодекса Российской Федерации.

Если вы реализуете товары, освобожденные от НДС по ст. 149 НК РФ, в страны ЕАЭС, то счет-фактура продавцом должен быть составлен (пп. 1.1 п. 3 ст. 169 НК РФ). Покупателю счет-фактура потребуется, чтобы подтвердить стоимость ввезенных товаров (пп. 4 п. 20 Протокола о взимании косвенных налогов в рамках ЕАЭС).

В таком случае, продавец указывает в счете-фактуре ставку НДС 0% и сумму налога, равную нулю (п. 1 ст. 164 НК РФ).

Осуществление операций, не признаваемых объектом налогообложения НДС (п. 2 ст. 146 НК РФ)

Операции, которые не признаются объектом налогообложения НДС, указаны в пункте 2 статьи 146 НК РФ. К примеру, операции по реализации земельных участков (долей в них) не признаются объектом налогообложения НДС (пп. 6 п. 2 ст. 146 НК РФ).

В этом случае НДС не начисляется и счет-фактура не составляется (п. 3 ст. 169 НК РФ).

Пример формулировки в договоре (земельный участок)

Стоимость земельного участка 100 000 (Сто тысяч) рублей. НДС не облагается на основании пп. 6 п. 2 ст. 146 Налогового кодекса Российской Федерации.

УСН (упрощенная система налогообложения)

Если продавец применяет УСН, то он освобожден от исполнения обязанностей налогоплательщика.

В этом случае НДС не начисляется и счет-фактура не составляется (п. 3 ст. 169 НК РФ).

Пример формулировки в договоре

Стоимость товара 100 000 (Сто тысяч) рублей. НДС не облагается в связи с тем, что продавец применяет упрощенную систему налогообложения и не является налогоплательщиком НДС (Уведомление о переходе на упрощенную систему налогообложения, получено ИФНС РФ № __ по городу_______, дата _______ года).

ПСН (патентная система налогообложения)

Если продавец применяет ПСН, то он освобожден от исполнения обязанностей налогоплательщика.

В этом случае НДС не начисляется и счет-фактура не составляется (п. 3 ст. 169 НК РФ).

Пример формулировки в договоре

Стоимость услуги 100 000 (Сто тысяч) рублей. НДС не облагается в связи с тем, что исполнитель применяет патентную систему налогообложения и не является налогоплательщиком НДС (Патент на право применения патентной системы налогообложения № __ , дата _______ года).

НПД (налог на профессиональный доход)

Если продавец применяет НПД, то он освобожден от исполнения обязанностей налогоплательщика.

В этом случае НДС не начисляется и счет-фактура не составляется (п. 3 ст. 169 НК РФ).

Пример формулировки в договоре

Стоимость услуги 100 000 (Сто тысяч) рублей. НДС не облагается в связи с тем, что исполнитель по доходам, получаемым по данному договору, применяет специальный налоговый режим «Налог на профессиональный доход» по субъекту Российской Федерации «________», предусмотренный федеральным законом от 27.11.2018 N 422-ФЗ. Исполнитель зарегистрирован (указывается дата) в качестве плательщика налога на профессиональный доход в ИФНС России № ___ по городу ______.

Освобождение от НДС (ст. 145 НК РФ)

Если продавец применяет освобождение от исполнения обязанностей налогоплательщика НДС на основании статьи 145 НК РФ, то такой налогоплательщик не уплачивает НДС.

В этом случае НДС не начисляется. Но счет-фактура в этом случае составляется продавцом, без выделения НДС. При этом на счете-фактуре делается соответствующая надпись или ставится штамп «Без налога (НДС)» (п. 5 ст. 169 НК РФ).

Пример формулировки в договоре

Стоимость услуги 100 000 (Сто тысяч) рублей. НДС не облагается в связи с тем, что исполнитель применяет освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС на основании статьи 145 Налогового кодекса Российской Федерации.

Больно дорого

Рост коммунальных тарифов в некоторых субъектах СЗФО и без грядущих законодательных изменений можно назвать очень сущест-венным. К примеру, в Великом Новгороде с 1 июля тепловая энергия подорожала на 12,3 процента, горячая вода — на 11,2 процента, услуги водоснабжения и водоотведения — на 7-8 процентов. В распоряжении правительства РФ речь шла о максимально возможном повышении коммунальных тарифов в области в среднем на 5,5 процента. Но новгородские чиновники, соблюдя необходимые процедуры, перешагнули предельную планку.

— Власти региона утверждают, что повышение тарифов связано с реализацией инвестиционных программ в сфере водо- и теплоснабжения, — делится информацией председатель новгородской региональной общественной организации «Собрание коренных новгородцев», кандидат экономических наук Анна Черепанова. — Однако понять, насколько такое решение экономически обосновано, невозможно. Не проводился независимый аудит ни инвестиционных программ, которые сейчас приходится оплачивать населению, ни непосредственно новых тарифов. Хотя депутаты гордумы, которые отказывались голосовать за инициативу о повышении стоимости коммунальных ресурсов, настаивали на проведении независимого аудита. Если НДС в сфере ЖКХ все-таки повысят, новгородцы в любом случае будут платить за коммунальные ресурсы еще больше, чем сейчас. На каждые сто рублей, предусмотренных тарифом, гражданам будут начислять не 18, а 20 рублей. Кроме того, у властей появится дополнительное основание еще раз пересмотреть стоимость коммунальных услуг.

Строго говоря, действующие тарифы не устраивают практически всех поставщиков ресурсов. И чаще всего речь идет не о завышенных показателях, а о занижении планки. Но если, к примеру, водоканал Санкт-Петербурга дополнительная налоговая нагрузка заставит сократить расходы на развитие, другие коммунальные предприятия повышение НДС может отправить за грань рентабельности, отмечают эксперты.

— Поэтому я согласен с необходимостью применения дифференцированного подхода, — подчеркивает Вадим Чекалин. — Поставщиков коммунальных услуг, тарифы которых регулируются государ-ством, вообще не должно, на мой взгляд, затронуть повышение НДС. Что касается нерегулируемых услуг, таких как Интернет, связь, телевидение и так далее, здесь требуется более обстоятельная дискуссия.

Формула для расчета по ставке 18%

Для большей части коммерческой деятельности предусмотрена ставка 18%.Формула НДС к уплате выглядит следующим образом:

Размер НДС = стоимость продаваемой продукции (или услуг) с учетом акцизов без НДС * 0,18

Для наглядности рассмотрим несколько примеров:

- Стоимость товара — 400 рублей. Размер НДС составит 72 рубля (400 * 0,18). Итоговая цена для покупателя получится 400 (доход организации) +72 (налог, перечисляемый в бюджет) = 472 рубля;

- Товар в магазине стоит 620 рублей. Чтобы определить цену товара без НДС, необходимо разделить эту сумму на 1,18. Итого получается: 620/1.18 = 525 р. 40 коп. Вычитываем размер НДС: 620 – 525,4 = 94 рубля 60 копеек.

Формулы не обязательно запоминать наизусть, так как они находятся в свободном доступе.

Готовые формулы для расчета

Каков порядок начисления НДС?

Чтобы начислить НДС, следует пойти следующим путем. Сумму реализации без налога надо умножить на коэффициент, равный ставке налога, поделенной на 100. Для 18-процентного значения коэффициент будет равен 0,18.

Пример:

Организации надо узнать, как начислять НДС на сумму оказываемых услуг, равную 120 000 руб. Следует воспользоваться вышеприведенной формулой, и в результате расчетов налог будет равен:

120 000 руб. * 0,18 = 21 600 руб.

Для получения итоговой суммы, которую надо указать в счете-фактуре, остается сложить начальную сумму реализации с налогом.

Пример:

Используя данные приведенного ранее примера, получим сумму с НДС:

120 000 + 21 600 = 141 600 руб.

Если налог нет необходимости выделять отдельно, начислить НДС еще проще: надо умножить начальную сумму на коэффициент 1,18 (1+ ставка НДС/100).

Пример:

Используя данные нашего примера, получим:

120 000 руб. * 1,18 = 141 600 руб.

Убедиться в правильности начисления НДС можно с помощью нашего калькулятора — см. материал «Расчет НДС калькулятор онлайн».

Элементы НДС

Объектами налогообложения НДС являются:

- реализация товаров, работ, услуг на территории России, передача имущественных прав (право требования долга, интеллектуальные права, арендные права, право постоянного пользования земельным участком и др.), а также безвозмездная передача права собственности на товары, результаты работ и оказания услуг. Ряд операций, указанных в пункте 2 статьи 146 НК РФ, не признаются объектами налогообложения НДС;

- выполнение строительно-монтажных работ для собственного потребления;

- передача для собственных нужд товаров, работ, услуги, расходы на которые не учитываются при расчете налога на прибыль;

- ввоз (импорт) товаров на территорию РФ.

Не облагаются НДС товары и услуги, перечисленные в статье 149 НК РФ. Среди них есть социально значимые, такие как: реализация некоторых медицинских товаров и услуг; услуги по уходу за больными и детьми; реализация предметов религиозного назначения; услуги по перевозке пассажиров; образовательные услуги и т.д. Кроме того, это услуги на рынке ценных бумаг; банковские операции; услуги страховщиков; адвокатские услуги; реализация жилых домов и помещений; коммунальные услуги.

Налоговая ставка НДС может быть равна 0%, 10% и 20%. Есть еще понятие «расчетных ставок», равных 10/110 или 20/120. Их используют при операциях, указанных в пункте 4 статьи 164 НК РФ, например, при получении предоплаты за товары, работы, услуги. Все ситуации, при которых применяются определенные налоговые ставки, приводятся в статье 164 НК РФ.

По нулевой налоговой ставке облагаются операции экспорта; трубопроводный транспорт нефти и газа; передача электроэнергии; перевозки железнодорожным, воздушным и водным транспортом. По 10% ставке – некоторые продовольственные товары; большинство товаров для детей; лекарства и медицинские изделия, не входящие в перечень важнейших и жизненно необходимых; племенной скот. Для всех остальных товаров, работ, услуг действует ставка НДС в 20%.

Налоговая база по НДС в общем случае равна стоимости реализуемых товаров, работ, услуг, с учетом акцизов для подакцизных товаров (ст.154 НК РФ). При этом в статьях со 155 по 162.1 НК РФ приводятся подробности для определения налоговой базы отдельно для разных случаев:

- передача имущественных прав (ст. 155);

- доход по договорам поручения, комиссии или агентскому (ст. 156);

- при оказании услуг перевозок и услуг международной связи (ст. 157);

- реализация предприятия как имущественного комплекса (ст. 158);

- выполнение СМР и передача товаров (выполнению работ, оказанию услуг) для собственных нужд (ст. 159);

- ввоз (импорт) товаров на территорию РФ (ст. 160);

- при реализации товаров (работ, услуг) на территории РФ налогоплательщиками – иностранными лицами (ст. 161);

- с учетом сумм, связанных с расчетами по оплате товаров, работ, услуг (ст. 162);

- при реорганизации организаций (ст. 162.1).

Налоговым периодом, то есть тем периодом времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате по НДС, является квартал.

Плательщиками НДС признаются российские организации и индивидуальные предприниматели, а также те, кто перемещает товары через таможенную границу, то есть, импортеры и экспортеры. Не платят НДС налогоплательщики, работающие на специальных налоговых режимах: УСН, ЕСХН, ПСН (кроме случаев, когда они ввозят товар на территорию РФ), и участники проекта «Сколково».

Кроме того, могут получить освобождение от уплаты НДС налогоплательщики, которые отвечают требованиям статьи 145 НК РФ: сумма выручки от реализации товаров, работ, услуг за три предыдущих месяцев без учета НДС не превысила двух млн. рублей. Освобождение не распространяется на ИП и организации, реализующие подакцизные товары.

Сфера применения калькулятора

Калькулятор пригодится всегда, когда есть необходимость в расчете стоимости товаров либо услуг, либо исчисления процента прибыли после уплаты НДС.

Налог на добавленную стоимость – это обязательный платеж, считающийся косвенным налогом, подлежащим зачислению в бюджет, и включенный в конечную стоимость товара либо услуги. Соответственно, расчеты по НДС – это обязательный атрибут деятельности любого производственно-коммерческого либо индивидуального предприятия. Отчеты по НДС – это обязательные документы, подлежащие ежеквартальной сдаче в налоговые органы.

Плательщиками НДС помимо уже перечисленных организаций являются:

- Коммерческие предприятия-импортеры либо дистрибьюторы, ввозящие на территорию Российской Федерации товары зарубежного производства.

- Налоговые агенты, составляющие счета-фактуры с учетом НДС.

- Физические и юридические лица, действующие по договорам концессии и комиссии, а также осуществляющие услуги по доверительному управлению либо работающие в силу договоров о совместной деятельности.

Освобождение от уплаты НДС

Получить освобождение от уплаты НДС, в соответствии с положениями статьи 145 НК РФ, могут предприятия и организации, соответствующие обоим нижеперечисленным условиям:

- Получившие прибыль за три месяца предпринимательской деятельности в размере менее чем 2 000 000 рублей (без учета НДС);

- Не осуществлявшие финансово-коммерческих операций, связанных с продажей товаров, облагаемых акцизными пошлинами.

При этом пункт 5 ст. 145 НК РФ директивно устанавливает утрату права на освобождение от НДС сразу после проведения любой операции с подакцизными товарами, даже при условии ведения раздельного учета операций.

Обязательным условием для предприятий, получивших освобождение, будет ведение книги продаж. Выписки из книги подлежат ежеквартальному представлению финансовым органам для подтверждения права предприятия пользоваться освобождением. Одновременно с выпиской представлению в ФНС подлежит также и выписка из бухгалтерского баланса, свидетельствующая о непревышении максимально допустимой для освобождения от НДС прибыли. Данное условие диктуется Приказом Министерства РФ по налогам и сборам от 4.07.2002 года.