Возвращаем деньги за страховку осаго при продаже автомобиля

Содержание:

- Правила возврата и документы при расторжении ОСАГО

- Алгоритм получения денег

- Расчеты по страховой премии

- Сроки возврата

- Расчет суммы остатка по договору ОСАГО

- «Полис ОСАГО» – Сроки возврата денег при расторжении договора

- Досрочное расторжение ОСАГО

- Стоимость ОСАГО в страховых компаниях:

- Можно ли расторгнуть полис?

- Как вернуть деньги по ОСАГО, если авто продано

- Необходимые документы

Правила возврата и документы при расторжении ОСАГО

Процедуры возврата остаточной суммы по договору страхования, в принципе, идентичны, как и пакеты документов:

-

еще действующий полис ОСАГО (+квитанцию об оплате);

-

гражданский паспорт автовладельца (копия).

Остальные документы предоставляются в зависимости от причины расторжения полиса:

-

копия договора купли/продажи при смене владельца авто (+копию ПТС с отметкой о новом владельце);

-

акт утилизации машины при утилизации (+копию ПТС с отметкой об утилизации);

-

копию свидетельства о смерти автовладельца или страхователя (+копии нотариально заверенных документов о вступлении в права наследования).

Если в страховой компании принято все выплаты проводить на безналичный счет, то может понадобиться копия сберегательной книжки с реквизитами вашего банка (деньги должны быть переведены на ваш счет в пределах 14 дней с момента обращения). Точный список документов можно уточнить в самой СК по телефону. И обязательно сделайте для себя копию полиса и квитанции об его оплате (оригиналы сдаются) – они могут пригодиться вам, если со страховой компании возникнут споры.

Важный момент: неиспользованная по расторгнутому ОСАГО денежная сумма выплачивается только адресно: владельцу проданного автомобиля/страхователю, страхователю, имеющему нотариально заверенную доверенность с правом получения денег, или наследникам умершего страхователя.

Не забудьте, по законодательству РФ, в права наследования граждане вступают только через полгода после смерти завещателя, следовательно, документы вы получите с задержкой, и выплата денежного остатка по автогражданке также будет произведена только после получения свидетельства о наследстве. Если наследников несколько – сумма будет разделена между ними пропорционально.

Если СК не выплачивает деньги за расторжение договора

На возврат неиспользованных по ОСАГО денег у страховой компании есть 14 дней. Если по их завершении, вы не получили возврата, обратитесь в офис компании и уточните номер платежки по вашему делу.

В случае, если СК пытается увильнуть от возврата денег и игнорирует ваше обращение, следует обратиться в Российский союз автостраховщиков (РСА) и ФССН с жалобами на нарушения закона об ОСАГО. Если и после этого проблема не решится, необходимо подать в суд на страховщика. В этом случае, компанию могут обязать дополнительно к сумме возврата заплатить еще и штраф в вашу пользу.

Алгоритм получения денег

Мы выяснили, что вернуть деньги за страховку ОСАГО при продаже автомобиля можно, как и при досрочной аннуляции комплексного КАСКО. Но для того, чтоб компания произвела перерасчет и выплатила компенсацию, действовать необходимо исключительно по следующим правилам:

- Подготовить требуемый пакет бумаг и справок;

- Составить письменное заявление на расторжение договора;

- Прикрепить квитанцию с реквизитами банка («ВТБ», «Сбербанк», «Ренессанс кредит» и т. д.), куда СК будут возвращать неистраченную премию;

- Ждать поступления средств в установленные государством сроки.

Сколько времени дается агентству на компенсацию денег клиенту, и куда нужно идти с собранным пакетом документов, выясним далее в статье.

Необходимые документы

В зависимости от выбранной страховой конторы («Ингосстрах», «РЕСО-Гарантия», «Тинькофф» и т. д.) список требуемых корочек для возврата неистраченных средств может несколько отличаться. Но минимальный перечень в обязательном порядке должен содержать в себе:

- Оригинальный бланк о защите гражданской ответственности (копия в данном случае считается недействительной);

- Письменное заявление, составленное по общепринятому образцу;

- Внутригражданский паспорт;

- Выписки из банка, свидетельствующие о своевременной оплате страховых взносов.

Дополнительно сотрудники конторы имеют право потребовать у человека договор о купле/продаже транспортного средства, свидетельство о смерти законного владельца машины, генеральную доверенность или протокол об утере ТС (ввиду стихийного бедствия, угона или ДТП). Если же представители СК просят более обширный список бумаг, то клиент может спокойно отказываться от их предъявления, так как это не запрещено законодательством.

конторы имеют право потребовать у человека договор о купле/продаже транспортного средства, свидетельство о смерти законного владельца машины, генеральную доверенность или протокол об утере ТС (ввиду стихийного бедствия, угона или ДТП). Если же представители СК просят более обширный список бумаг, то клиент может спокойно отказываться от их предъявления, так как это не запрещено законодательством.

Сроки возврата

Узнав о том, как вернуть деньги при аннулировании страховки на машину, не лишним будет и ознакомиться с допустимыми сроками по выплате неиспользованного остатка премии со стороны компании. Регламентирует их пункт 116 «Правил о предоставлении защиты гражданской ответственности», где четко прописан период, не превышающий 14 суток.

Отсчет данного временного промежутка стартует от разных дат, в зависимости от обстоятельств расторжения договора:

- При досрочном окончании действия ОСАГО по причинам, не зависящим от обеих сторон (смерть собственника или полная ликвидация СК), отсчет начинается с момента возникновения происшествия;

- При аннуляции полиса по инициативе гражданина или агентства, двухнедельный срок будет отсчитываться со дня подписания заявления.

Размер возвращаемой суммы

Как вернуть деньги за страховку, если продал машину, мы выяснили. Теперь самое время подсчитать предусмотренную сумму выплаты, исходя из следующей формулы: D = (P-23%) X (N/12), где:

- D – размер неизрасходованного остатка;

- P – стоимость первичного взноса по договору ОСАГО;

- N – количество месяцев, оставшихся до своевременного аннулирования полиса.

Иных способов расчета неистраченной премии не существует. Для удобства клиенты могут использовать электронные версии калькуляторов, где нужно ввести только два последних показателя, а результат подобьется автоматически (подобные программы присутствуют на сайтах многих СК, таких как «Ренессанс кредит», «Тинькофф», «Росгосстрах», и т. д.).

Расчеты по страховой премии

Как вернуть страховку за машину после продажи? Каждый владелец ОСАГО может самостоятельно провести расчёт суммы к возврату

Для этого нужно принимать во внимание положения ст. 10 Закона № 40-ФЗ

Здесь сказано, что:

вернуть можно только ту часть страхового взноса, которая идёт на выплаты страховых платежей. Распределение средств страхового взноса происходит так: 77% от уплаченной страхователем суммы идёт на страховые выплаты (учитывается при возврате) и 23% на другие нужды (не учитываются).

23% от уплаченного страхового взноса распределяется так: 3% обязательны для перечисления в союз автостраховщиков и 20% приходятся на оплату сделки.

та сумма, которая подлежит возврату, должна быть пропорциональна количеству месяцев, в течение которых бывший владелец ТС уже не будет пользоваться машиной. Течение этого срока исчисляется календарной датой отчуждения права и подачи заявления. Приоритетным считается дата подачи заявления на возврат. Поэтому чем раньше бывший владелец обратится в СК, тем больше денег он получит.

Для самостоятельного расчёта нужно использовать формулу:

СкВ = (77%/100 * (КД/365)) * ПС, где:

СкВ – сумма к возврату;

КД – количество дней, в течение которых бывший владелец авто не будет им пользоваться после продажи;

ПС – первоначальная стоимость полиса страхования.

Для наглядности нужно привести пример расчёта:

Стоимость годового полиса ОСАГО составляет 8200 рублей. Через 72 дня хозяин машины решил её продать, а потом вернуть себе часть средств страховки. Расчёт такой:

СкВ = (77%/100 * (365-72/365)) * 8200 = 5 068, 25 рублей. Такую сумму сможет вернуть бывший владелец автомобиля, если обратится с заявлением в страховую компанию в день отчуждения права.

Сроки для обращения в страховую фирму для возврата ОСАГО

Работник страховой компании должен принять документы на рассмотрение, если нет законных причин для отказа. К таковым можно отнести:

- комплектация неполная;

- сданы не те документы;

- заявителем выступает лицо, которое не имеет на это права.

По факту принятия документации сотрудник СК составляет акт. На его основании принимается решение о возврате неиспользованной суммы страховки. Срок рассмотрения заявления составляет 14 дней. По итогу принимается решение – положительное или отрицательное.

Если решение в пользу заявителя, по истечении 14 дней деньги должны поступить на его счёт. Если этого не произошло, то рекомендуется обратиться в банк для проверки. При отсутствии поступлений нужно обращаться в СК.

Если решение отрицательное, оно должно быть обосновано и аргументировано ссылками на законодательство. При несогласии с ответом его можно обжаловать через руководство или в судебном порядке. Также можно обратиться в Союз автостраховщиков.

Когда возвращают только часть средств

Никогда не возвращают всю сумму денег. Существует несколько правил:

- если произойдёт страховой случай, то на выплату компенсации по нему идёт не вся сумма уплаченного ранее страхового взноса, а только его часть. Расчёт страховых выплат производится не от полной суммы, указанной в квитанции, а из расчёта 77%. Остальная часть средств распределяется;

- сумма к возврату должна быть пропорциональная количеству дней, оставшихся до окончания срока действия полиса ОСАГО. То есть, в расчёт берётся то количество дней, в течение которых бывший владелец авто не будет им пользоваться.

Рекомендуется предварительно провести расчёт самостоятельно. Это нужно на тот случай, если сумма возврата не удовлетворит заявителя. Тогда можно будет поспорить и обосновать свои претензии.

Сроки выплаты денег за ОСАГО

Законодательно определены конкретные сроки, в течение которых страховая компания должна перечислить деньги за страховку при продаже авто. Это должно произойти в течение 14 дней с момента аннулирования полиса. Это происходит в тот день, когда клиент СК пишет заявление о досрочном расторжении договора страхования.

То есть, у страховой компании есть 14 дней на рассмотрение и выплату денег с той календарной даты, которая указывается при регистрации комплекта документов в качестве входящего.

Если по истечении 14 дней деньги не поступили на счёт, можно обратиться в банк или в страховую компанию. Возможно, перечисление занимает не один банковский день, так как СК имеет счёт в другом банке, отличном от банка заявителя. Нужно попросить копию платёжного документа и посмотреть на дату отправки средств.

Если дата отправки денежных средств на возврат указана в пределах 14 дней с момента подачи заявления, то никаких претензий предъявить нельзя. Задержка – вина банка. Если же в течение 2-хнедельного срока перечисление не произошло, то СК должно выплатить компенсацию.

Сроки возврата

Согласно правилам ОСАГО, должен состояться законный возврат денег, которые были вложены в приобретение полиса:

- в день прекращения действия официального полиса (если будет производиться расчет наличным вариантом);

- до истечения 2-недельного периода с момента подачи официального заявления, если расчет будет происходить в безналичной форме.

Страховые фирмы самостоятельно выбирают, как им было бы удобнее выдать клиенту определенный остаток денег.

Гражданам, которые продают свои машины, следует помнить, что рассчитывать сумму возврата денег по полису следует со дня написания официального заявления, а не со дня, когда будет заключен официальный договор о купле-продаже. Поэтому всем страхователям эксперты не рекомендуют откладывать вопрос обращения к официальному страховщику. В противном же случае возникнет риск потери части вложенных средств.

Официальные представители страховой организации нередко сталкиваются со сложностями при расторжении договора. Проблемы часто возникают при переводе денег. Виновными далеко не всегда являются фирмы-страховщики. Нередко виновниками проблемы становятся страхователи, допускающие ошибки при указании номера своего расчетного счета. В таких ситуациях деньги направляются совершенно другому лицу.

Со сбором документов тоже нежелательно затягивать. Внимательно следует отнестись и к заполнению заявления. Отдавая его фирме-страховщику, есть смысл сделать копию официального документа. Такие действия уберегут от возникновения непредвиденных ситуаций.

Если же официальный страховщик доказывает, что требуемая сумма средств переведена, а вы ее так и не получили, стоит узнать номер платежного поручения и поспешить в банковскую контору. Там удастся легко проверить, поступали ли на спецсчет денежные средства. В очень редких случаях деньги зависают в банковском учреждении, поэтому, если такое выяснится, нецелесообразно будет обвинять страховую фирму в несвоевременном начислении средств.

Расчет суммы остатка по договору ОСАГО

Страховая премия обычно возвращается страхователю за неистекшее время, начиная со следующего дня от момента подачи заявления. В случае смерти собственника, страхователя или потери авто, договор разрывается автоматически и время исчисляется с этого момента. Размер остатка рассчитывается по формуле:

Например, автовладелец заплатил за годовой полис ОСАГО 15 тыс. руб. со сроком страхования до 30.09.2017 г. 20 декабря 2016 г. он обратился в компанию с заявлением о закрытии договора страхования по своей инициативе. Причина — продажа авто. Таким образом премия, подлежащая возмещению, должна компенсировать 284 дня страхования. Соответственно, сумма остатка, подлежащая выплате будет составлять 8 986,84 руб.

При расчете суммы остатка по договору ОСАГО необходимо понимать, что часть страховой премии в размере 23 % идет на оплату услуг СК и отчисления в РСА. Это расходы, которые страховщик несет в любом случае. Сохранять за собой эту сумму страхователь может согласно Письму ФССП № 56 и методическим рекомендациям РСА № 10. Некоторые компании устанавливают «льготные» правила, согласно которым РВД не взимается, если от подписания полиса до его расторжения по инициативе клиента прошло от 3 до 6 месяцев.

Настойчивые водители через суд возвращали и эти проценты — практика знает подобные случаи. С тех пор, как ЦБ стал регулятором рынка страхования, «положение о 23%» появилось в Правилах ОСАГО. Тем не менее эту норму многие автовладельцы и эксперты считают нарушением прав потребителя, и суды часто встают на их сторону.

«Полис ОСАГО» – Сроки возврата денег при расторжении договора

Период рассмотрения и перерасчета должен составлять не более 14 дней. В отведенное время требуется направить деньги на счет заявителя. При явном желании откладывать выплату или предъявлении необоснованных причин не исключается обращение гражданина в соответствующие органы для взыскания средств и понесенных убытков, ведь на руках есть завизированное печатью СК заявление.

Процедура возврата состоит из двух этапов – расчет части премии и оформление справки об аннулированной страховке, а также перечисление денежных средств. На первое страховщику дается 5 рабочих дней. За это время заявителю должны быть предоставлены все сведения.

Датой аннулирования договора считается день подачи заявления, за исключением следующих случаев:

- смерть застрахованного лица – день смерти, указанный в свидетельстве;

- угон – дата обращения в полицию.

На перечисление премии страховщику отводится 14 календарных дней, отчет ведется от даты обращения. Если данное требование не выполняется, страхователь вправе обратиться с жалобой в РСА. Если данное действие не возымело эффекта и деньги не получены, следует подавать исковое заявление в суд.

При сумме выплат до 50 000 руб. иск подается в мировой, свыше 50 000 руб. – в районный судебный орган.

Обращение на основании доверенности рассматривается обычно дольше, но страховщик не должен нарушать фиксированные сроки. При прямом обращении получить возмещение можно уже на следующий день. Многие организации приглашают человека лично на выдачу возврата в виде наличных.

Внимание! Правом предъявления заявления о начислении денежного остатка от премии может воспользоваться новый собственник после покупки ТС. Ситуации вполне реальны, но на практике замечаются редко

Можно потребовать расписку о выплате суммы новым хозяином или объединить ее с ценой машины.

Причины отказа в возврате денег за полис ОСАГО?

Отказ возможен, если СК заподозрит заявителя в мошенничестве. Например, некоторые граждане подделывают договоры купли-продажи, чтобы вернуть часть премии. Такие действия считаются неправомерными, и, если они будут выявлены, в возврате финансов откажут.

Часто граждане сталкиваются с тем, что на поданное заявление дается отказ в силу следующих особенностей:

- Заявитель требует разорвать договор, обосновав его длительным отсутствием и потере нужды применения авто (продолжительная командировка, вахтовая работа).

- Страховщик стал банкротом, что отражается на ее неплатежеспособности.

- Предоставление неполного комплекта документов. Самыми главными документами являются паспорт и действующий полис ОСАГО, который необходимо аннулировать. Если от имени собственника действует законный представитель, понадобится нотариально заверенная доверенность – без нее сотрудники СК принимать заявление не вправе. Чтобы избежать отказа по данной причине, необходимо заранее собрать всю документацию и проверить ее на правильность оформления.

- Неверно заполненное заявление. У каждой СК есть собственные бланки заявлений по установленным им образцам. Необходимо использовать для заполнения бланк страховщика. При предоставлении документа не предусмотренной формы есть вероятность отказа.

- Окончание срока действия ОСАГО. Вернуть деньги за прошедший период не получится.

- Предоставление неверных реквизитов. Если данные банковского счета указаны неправильно, деньги может получить постороннее лицо. В данной ситуации гражданину необходимо обратиться с заявлением о возврате средств в финансовое учреждение – вины страховщика здесь нет.

Компания после принятия обращения тщательно проанализирует описанную причину и выплатит средства. Когда страхователь желает разорвать полис по причине получения информации о ликвидации СК, возврат не рассчитывается, если судом признан статус банкрота.

Досрочное расторжение ОСАГО

Стремление навязывать автостраховку не исключает право автовладельца на расторжение договора страхования. В Гражданском Кодексе РФ предусмотрена соответствующая статья.

К указанному ранее перечню причин прекращения взаимоотношений по соглашению можно добавить желание хозяина автомашины. Выезд из страны, нежелание управлять авто в зимний период, длительная болезнь, не позволяющая водить и любая другая причина – достаточное условие для того, чтобы прибегнуть к такому шагу.

Программа по утилизации средств передвижения – еще один из поводов обратиться с требованием об аннулировании полиса. Список необходимых документов будет сокращен. В таких случаях не будет соглашения о купле-продаже.

Не стоит тянуть с явкой в офис компании-страховщика. Каждый день в этом случае – это деньги, которые могли быть возвращены. Завершение действия договора сопровождается изданием и подписанием соответствующего дополнительного соглашения. В нем должна быть указана точная дата расторжения. Она, в свою очередь, обязана совпадать с датой подачи заявления страховщику.

Стоимость ОСАГО в страховых компаниях:

| Компания | Цена | |

|---|---|---|

| Капитал | нажмите кнопку посчитать7908 руб Калькулятор компании | |

| Гелиос | нажмите кнопку посчитать7908 руб Калькулятор компании | |

| Согаз | нажмите кнопку посчитать8233 руб Калькулятор компании | |

| Гайде | нажмите кнопку посчитать8525 руб Калькулятор компании | |

| Аско страховая группа | нажмите кнопку посчитать8986 руб Калькулятор компании | |

| Московия | нажмите кнопку посчитать9216 руб Калькулятор компании | |

| Надежда | нажмите кнопку посчитать9216 руб Калькулятор компании | |

| Росгосстрах | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Тинькофф страхование | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Уралсиб | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Оск | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Поволжский страховой альянс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Сибирский дом страхования | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Медэкспресс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Хоска | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Росэнерго | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Либерти | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Южуралжасо | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Наско | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Центральное страховое общество | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Энергогарант | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Эрго | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Спасские ворота | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Евроинс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Сибирский спас | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Альфа страхование | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Югория | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Вск | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Жасо | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Макс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Ренесанс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Ресо | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Ингосстрах | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Интач | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Зетта | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Адонис | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Астро-волга | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Баск | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Бин страхование | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Геополис | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Гута-страхование | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Дальакфес | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Согласие | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Южурал-аско | нажмите кнопку посчитать9488 руб Калькулятор компании |

Сколько будет стоить ОСАГО на следующий год

На следующий год стоимость ОСАГО составит:

| было ДТП | новая цена ОСАГО | переплата |

|---|---|---|

| без аварий | 7512 руб | |

| авария с 1 выплатой | 12257 руб | 4745 руб |

| авария с 2 выплатами | 19373 руб | 11861 руб |

| авария с 3 выплатами | 19373 руб | 11861 руб |

Из чего состоит расчет стоимости ОСАГО:

| параметр | значение | описание |

|---|---|---|

| Базовая ставка | 4118 руб | Легковые автомобили («B», «BE») |

| Территориальный коэффициент | x2 | Москва |

| Мощность двигателя | x1.2 | от 101 до 120 л.с (включительно) |

| КБМ (скидка за безаварийную езду) | x1 | Страхование впервые (класс 3, кбм 1) |

| Возраст и стаж водителей | x0.96 | |

| Срок страхования | x1 | 1 год |

| Водители | x1 | Ограниченное количество водителей |

| Итого | 7908 руб |

Можно ли расторгнуть полис?

Расторжение договора автогражданской ответственности – это прекращение обязательств как со стороны автовладельца, так и со стороны компании-страхователя. Полис может быть расторгнут досрочно. Это может произойти как по инициативе страхователя, так и по инициативе страховой компании, и после проведения данной процедуры, все обязательства снимаются с обеих сторон. Расторжение полиса регламентируется следующими законами:

- Положение Банка России №431-П от 19 сентября 2014 года.

- ФЗ №40 от 25 апреля 2002 года.

- Статьями №451 и №958 Гражданского Кодекса РФ.

В данных законах и положениях вы можете найти позицию каждой из сторон договора, а также законные основания для его прекращения. До окончания срока действия полиса ОСАГО, его можно расторгнуть при определенных обстоятельствах, описанных ниже.

По инициативе страхователя

- При смене владельца ТС (в связи с договором купли-продажи, дарения или обменом, но не генеральной доверенности).

- При утилизации автомобиля.

- При гибели автомобиля как транспортного средства (в результате ДТП).

- При наступлении смерти владельца или страхователя ТС.

- При угоне автомобиля.

- При ликвидации юридического лица, которое являлось владельцем ТС.

В некоторых случая, страховая компания отказывается расторгать договор, например:

- при лишении права управления транспортным средством водителя;

- при отказе водителя от управления ТС (возраст, проблемы со здоровьем и т.д.).

Очень часто, водители обращаются в суд по поводу отказа в расторжении, опираясь на причину отказа или лишения прав, но судебная практика показывает, что в большинстве случаев, суд придерживается стороны страховых компаний, не удовлетворяя иск страхователя.

По инициативе страховщика

- При выявлении некорректных сведений, влияющих на уровень страхового риска.

- При выявлении поддельных документов, представленных при оформлении полиса.

Страховой договор расторгается при наступлении одного из вышеперечисленных условий, но как показывает практика, меньше половины людей обращаются к процедуре аннулирования страховых обязательств. Это связано с неосведомленностью граждан нашей страны с подобной процедурой и порядком ее проведения.

Те же автолюбители, которые знали о данной процедуре, прибегли к ее осуществлению, тем самым вернув себе деньги за период неиспользования страховки. Страховые средства возвращаются во всех перечисленных случаях. Возможность получения страховки исключена, если юрлицо ликвидировано. Также в случае расторжения по инициативе кампании-страховщика.

Как вернуть деньги по ОСАГО, если авто продано

Итак, вы продали свой автомобиль, оформили все необходимые документы, то вам следует прийти в офис страховой компании, с которой у вас договор ОСАГО и написать заявление.

К заявлению необходимо приложить:

- Паспорт страхователя.

- Копию документа, подтверждающего продажу машины (договор продажи).

- Полис «автогражданки».

- Банковские реквизиты для перечисления денежных средств.

Сроки возврата денег за полис

В соответствие с действующим законодательством возврат неиспользованной части премии производится в течение 2-х недель с момента обращения к страховщику, если вы предоставили полный комплект документов.

Необходимые документы

Отчуждение имущественного права на автомобиль является основанием для досрочного расторжения договора страхования. Полис ОСАГО, оформленный на прежнего владельца, перестаёт быть действительным «автоматически». Новый собственник не может им пользоваться, потому что вписаны не его данные.

Можно ли вернуть деньги за страховку автомобиля? Для досрочного расторжения соглашения и возврата себе части уплаченной ранее по полису суммы, необходимо обратиться в отделение своей страховой компании. Для этого нужно подготовить следующую документацию:

- Паспорт. Необходим оригинал, с него работник СК снимет копию.

- Оригинал страхового полиса ОСАГО.

- Договор на отчуждение имущественного права на автомобиль.

- ПТС, в котором указаны данные нового владельца. Это не обязательно, может предоставляться по просьбе СК. Но машина может быть продана в другой регион, поэтому паспорт ТС не всегда в доступности. Некоторые страховые компании принимают к рассмотрению фото или скан.

- Реквизиты банковского счёта, на который будет произведён возврат средств. Нужна справка из банка установленного образца.

- Квитанция, подтверждающая оплату страхового платежа.

Весь комплект документов прикладывается к заявлению. Его пишет лично владелец полиса ОСАГО или его представитель по доверенности от нотариуса.

Подача заявления на расторжение договора

Как вернуть страховку после продажи автомобиля? Нужно правильно заполнить бланк заявления. Его можно скачать на официальном сайте страховой компании, выдавшей полис, и привезти в офис уже заполненным. Это экономит время. Если такой возможности нет, работник СК выдаст бланк, и его можно будет заполнить на месте.

В заявлении нужно указать:

- полную информацию о страховой компании – название, ФИО и должность руководителя;

- данные о заявителе – его ФИО, данные из паспорта, контактную информацию;

- реквизиты выданного ранее полиса – дата выдачи, серия и номер;

- причина, по которой досрочно расторгается договор страхования. В данном случае, продаж авто;

- способ возврата – перечисление на банковский счёт;

- приложение – список документов, которые прикладываются к заявлению;

- дата оформления, подпись заявителя и её расшифровка.

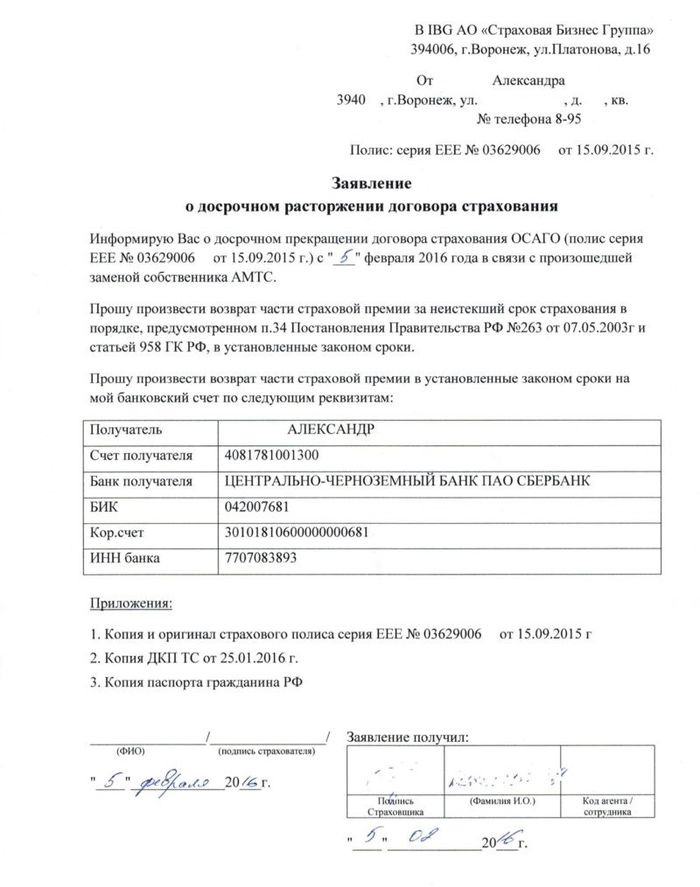

Бланк может выглядеть так: