Как вернуть страховку жизни по выплаченному автокредиту или до полного погашения

Содержание:

- Стоимость ОСАГО в страховых компаниях:

- Как избежать лишних проблем при возврате страховки?

- Порядок возврата страховки

- На третий год

- Процедура возврата

- Когда приходится обращаться в суд?

- Как правильно рассчитать КАСКО на второй год?

- Возможен ли отказ от страховки?

- Грязные методы, используемые банками для возврата страховок

- Можно ли отказаться от страховки?

- Страхование жизни при автокредитовании

- Как вернуть часть стоимости каско после продажи автомобиля

- Как вернуть деньги за страховку при продаже автомобиля?

- Как вернуть страховку после выплаты автокредита?

- Обязательное страхование и возврат по ОСАГО

- Добровольное страхование и возврат по КАСКО

- Расторжение договора КАСКО при продаже авто (траблы)

- При продаже авто как вернуть деньги за страховку — инструкция

- Как вернуть деньги за КАСКО при продаже автомобиля

- Хочу расторгнуть КАСКО

Стоимость ОСАГО в страховых компаниях:

| Компания | Цена | |

|---|---|---|

| Капитал | нажмите кнопку посчитать7908 руб Калькулятор компании | |

| Гелиос | нажмите кнопку посчитать7908 руб Калькулятор компании | |

| Согаз | нажмите кнопку посчитать8233 руб Калькулятор компании | |

| Гайде | нажмите кнопку посчитать8525 руб Калькулятор компании | |

| Аско страховая группа | нажмите кнопку посчитать8986 руб Калькулятор компании | |

| Московия | нажмите кнопку посчитать9216 руб Калькулятор компании | |

| Надежда | нажмите кнопку посчитать9216 руб Калькулятор компании | |

| Росгосстрах | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Тинькофф страхование | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Уралсиб | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Оск | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Поволжский страховой альянс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Сибирский дом страхования | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Медэкспресс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Хоска | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Росэнерго | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Либерти | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Южуралжасо | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Наско | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Центральное страховое общество | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Энергогарант | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Эрго | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Спасские ворота | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Евроинс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Сибирский спас | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Альфа страхование | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Югория | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Вск | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Жасо | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Макс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Ренесанс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Ресо | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Ингосстрах | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Интач | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Зетта | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Адонис | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Астро-волга | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Баск | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Бин страхование | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Геополис | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Гута-страхование | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Дальакфес | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Согласие | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Южурал-аско | нажмите кнопку посчитать9488 руб Калькулятор компании |

Сколько будет стоить ОСАГО на следующий год

На следующий год стоимость ОСАГО составит:

| было ДТП | новая цена ОСАГО | переплата |

|---|---|---|

| без аварий | 7512 руб | |

| авария с 1 выплатой | 12257 руб | 4745 руб |

| авария с 2 выплатами | 19373 руб | 11861 руб |

| авария с 3 выплатами | 19373 руб | 11861 руб |

Из чего состоит расчет стоимости ОСАГО:

| параметр | значение | описание |

|---|---|---|

| Базовая ставка | 4118 руб | Легковые автомобили («B», «BE») |

| Территориальный коэффициент | x2 | Москва |

| Мощность двигателя | x1.2 | от 101 до 120 л.с (включительно) |

| КБМ (скидка за безаварийную езду) | x1 | Страхование впервые (класс 3, кбм 1) |

| Возраст и стаж водителей | x0.96 | |

| Срок страхования | x1 | 1 год |

| Водители | x1 | Ограниченное количество водителей |

| Итого | 7908 руб |

Как избежать лишних проблем при возврате страховки?

Лучший способ мирного и быстрого разрешения ситуации – внимательное ознакомление с условиями, оговоренными в подписываемом соглашении. Проблемы с возвратом части страховки не возникнут, если в соглашении прямо указан пункт, предусматривающий такую возможность. При отсутствии данного пункта, страховщик может отказать в возврате ранее уплаченной премии ввиду того, что страхователь будет считаться самостоятельно отказавшимся от услуги, и компания-страховщик вправе решить вопрос о выплате по своему усмотрению.

В случае внесения оплат каждый год, возврату может подлежать страховка за неиспользованный срок в течение года. При расторжении соглашения в середине года, возврату подлежит только неиспользованная страховка за последующие 6 месяцев, т.е. половина ежегодного взноса.

Больше всего вопросов возникает с возвратом денежных средств в случаях выплаты страховки, предоплаченной за весь период кредитования. Чаще всего, в таких случаях речь идет о существенных размерах денежных средств, поэтому компания-страховщик и кредитная организация могут отказать в возврате средств, и вопрос предстоит разрешать уже в судебном порядке. По этой причине, при оформлении автозайма, рекомендуется использовать возможность ежегодного продления полиса, уменьшая риск переплаты в случае досрочного погашения.

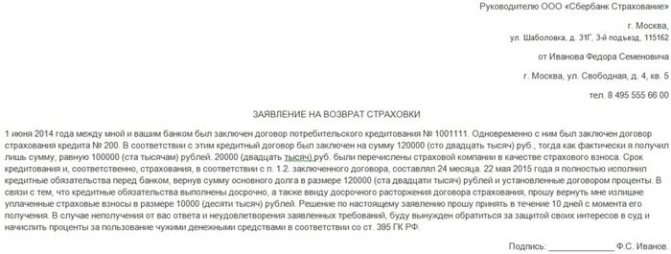

Порядок возврата страховки

Если заёмщик решил вернуть деньги, то он должен написать заявление в банк и в страховую компанию о возврате части уплаченной страховой премии, приложив документы о досрочном погашении автокредита.

Важно! Данное заявление можно отправить почтой заказным письмом с уведомлением о вручении и описью вложения. В заявлении заёмщик может указать, что просит о принятом решении известить его письменно и указать свой почтовый адрес

В заявлении заёмщик может указать, что просит о принятом решении известить его письменно и указать свой почтовый адрес.

Если страховая компания отказывает заёмщику в возврате части страховки, тогда заёмщик может обратиться в суд с соответствующим требованием.

Важно! Шансы на возврат страховки в судебном порядке у заёмщика достаточно высоки, если договором предусмотрена такая возможность. Также стоит добавить, что заёмщик может не требовать возврата страховки, а требовать изменить выгодоприобретателя по договору страхования

Поскольку, если страховой случай наступит при действующем автокредите, то страховая компания возмещение выплачивает банку. Но, если кредитный договор прекращён в связи с досрочным погашением кредита, то по согласованию между заёмщиком и страховой компанией выгодоприобретателем может стать бывший заёмщик (страхователь). И в случае наступления страхового случая в период действия договора страхования, страховая компания обязана будет выплатить возмещение не банку, а страхователю (бывшему заёмщику по автокредиту)

Также стоит добавить, что заёмщик может не требовать возврата страховки, а требовать изменить выгодоприобретателя по договору страхования. Поскольку, если страховой случай наступит при действующем автокредите, то страховая компания возмещение выплачивает банку. Но, если кредитный договор прекращён в связи с досрочным погашением кредита, то по согласованию между заёмщиком и страховой компанией выгодоприобретателем может стать бывший заёмщик (страхователь). И в случае наступления страхового случая в период действия договора страхования, страховая компания обязана будет выплатить возмещение не банку, а страхователю (бывшему заёмщику по автокредиту).

Итак, данная статья даёт практические рекомендации как заёмщику вернуть часть уплаченной страховки после погашения автокредита.

ВНИМАНИЕ! В связи с последними изменениями в законодательстве, информация в статье могла устареть! Наш юрист бесплатно Вас проконсультирует — напишите в форме ниже

Как вернуть страховку из банка по авто кредиту?

Здравствуйте, подскажите пожалуйста, брал автокредит, хочу досрочно его погасить. Позвонил в банк, спросил, как забрать страховку, мне сказали это не возможно, так как якобы я страховал коллективное, а не индивидуальное. Но мне на тот момент вариантов не предлагали.

Ответы юристов

Сармина Елена

Добрый вечер! Алексей, как у Вас могло быть коллективное страхование, если Вы один заемщик? При досрочно погашении кредита возврат страховки возможен, если это предусмотрено условиями страхования либо страховка являлась обеспечительной мерой для кредита. Таким образом, необходимо смотреть кредитный договор и условия страхования.

Ухова Лилия

Алексей, здравствуйте. Расторгнуть договор страхования можно в любое время, но вернуть уплаченную страховую премию только в течение 14 дней, если иное не предусмотрено договором.

ч.3 ст. 958 ГК РФ

С банком расплатились досрочно, как вернуть страховку по автокредиту?

Была приобретена машина в кредит (банк ВТБ24). Был заключен договор страхование жизни За машину расплатились досрочно. Возможно ли вернуть оставшуюся страховую сумму?

Проворова Анна

Татьяна, доброе утро.

Можно, но только в определенных случаях. нужно смотреть ваш договор страхования и кредитования.

Статья 958. Досрочное прекращение договора страхования

Магадиев Рамиль

Да, возможно, если в договоре об этом указано.

На третий год

Аналогично ситуации, которая наступает на второй год пользования автокредитными средствами, существует возможность попросить у банка ослабить финансовую нагрузку. Если учитывать, что средний срок автомобильных кредитов составляет 3 года, то при приближении к окончанию срока пользования заемными средствами сумма долга значительно уменьшается. Учитывая такие обстоятельства, банк вполне может пойти навстречу своим клиентам и потребовать представить хоть какую-нибудь страховку.

Существует еще один вариант обхода обязательства по КАСКО. Часто банки в договорах указывают на свое право в случае отсутствия страховки повысить процент по кредиту, например, на пол процента. Если подсчитать свои расходы на обслуживание долга и сравнить их с ценой комплексных услуг страхования, получится, что санкции гораздо выгоднее «ненужно» страховки.

Процедура возврата

Согласно упомянутому закону «О защите прав потребителей», клиент страховой фирмы имеет право на возврат страхового полиса и отказ от оказанной ему услуги. При этом должны быть учтены следующие нюансы:

- расторгнуть отношения и вернуть полную стоимость страховки клиент может только до начала действия договора;

- после вступления документа в силу, возврату подлежит только часть уплаченной суммы. Из нее вычитаются взносы в СРО страховщиков и расходы на обслуживание полиса.

Для расторжения договора в период охлаждения, клиенту потребуется лишь подать заявление на рассмотрение страховщику. В случае, если договор уже вступил в силу, процедура выглядит несколько иначе.

Алгоритм расторжения:

- Полное погашение займа в банке;

- Получение заемщиком справки об отсутствии задолженности перед кредитной организацией;

- Оформление письменного обращения в адрес страховщика с указанием намерения расторгнуть соглашение и вернуть часть страховой премии;

- Получение ответа от страховщика в 10-дневный срок;

- При отказе возвращать средства – обращение заемщика в суд для обжалования действий страхового агента.

Когда требуется возврат?

Согласно статьи 958 ГК РФ, клиент вправе рассчитывать на прекращение оказания услуги и расторжение договора в случае ее ненадобности. Таким образом, при отсутствии задолженности перед банком и полном погашении автокредита, клиент не нуждается в дальнейшем страховании жизни.

Можно выделить две основных причины досрочного отказа от страхования жизни:

- в связи с отсутствием надобности в данной услуге. Сюда может относится: досрочное погашение, смерть заемщика, банкротство;

- при доказанном факте навязывания услуги при оформлении займа. Отстоять свою точку зрения в данной ситуации удастся только в судебном порядке, имея доказательства навязывания страхования кредитным специалистом (пункт в договоре или показания свидетелей).

Как можно вернуть деньги?

Способы возврата денег зависят от периода:

На этапе подписания договора о кредитовании

Важно внимательно ознакомиться с содержанием документа и убедиться в отсутствии пункта об обязательности страхования. После подписания договора, уведомить менеджеров банка о нежелании приобретать страховой полис

В случае возражений, ссылаться на п.2 ст.16 ФЗ №2300-1 и ст. 14.8.2 КоАП РФ, по которым навязывание покупки страховки приравнивается к административному правонарушению и влечет за собой санкции. Официальный отказ от страхования можно оформить письменно, написав обращение на имя руководителя банка.

После подписания договора кредитования. Если полис уже приобретен, то отказаться от него можно в течение периода охлаждения (2 недели с момента покупки). Для этого потребуется написать заявление с требованием о расторжении договора и возврате уплаченной страховой премии.

При досрочном погашении кредита. Если в соглашении со страховщиком нет прямого упоминания о невозможности возврата средств при досрочном погашении, то получить часть уплаченной суммы возможно. Для этого потребуется подать полный пакет документов и приложить к нему заявление. На рассмотрение и принятие решения о возврате у страховщика есть 7 банковских дней.

Какие документы необходимы?

При досрочном расторжении соглашения о страховании клиент обязан предоставить:

- документ, служащий основанием для расчета размера выкупной суммы;

- сам полис;

- заявление, содержащее требование о прекращении действия договора;

- справку из банка о состоянии долга или полном погашении кредита (при досрочном погашении);

- свидетельство о смерти и свидетельство о вступлении в право наследования – в случае, если заемщик скончался до момента полного погашения кредита.

Куда обращаться?

При отказе от страхования на этапе подписания договора кредитования взаимодействовать придется исключительно с представителями финансовой организации. Если полис защиты жизни и здоровья уже приобретен, то для его аннулирования потребуется обратиться к страховщику, с которым было подписано соглашение. Часть банков выполняют посреднические услуги в вопросах взаимодействия со страховой компанией, однако, обращение через них займет больше времени.

Если страховщик игнорирует заявление о расторжении или отказывает по неправомерным причинам, то обжаловать его действия можно в судебном порядке. Для этого потребуется составить исковое заявление, приложить к нему документы, вступающие в качестве доказательства навязывания услуги или отказа от расторжения договора, и дождаться проведения заседания.

Когда приходится обращаться в суд?

Обычно страховщики исправно выполняют возложенные на них обязанности и без проблем перечисляют положенные суммы на баланс клиента. Порой такие фирмы не укладываются в отведённые им сроки, поэтому возвращает компенсацию уже спустя 20 дней после отправки документов.

Так в суд придётся обращаться, когда организация отказалась вернуть финансы, вовсе не реагируя на просьбу, или специально затягивает с выплатами, нарушая все положенные временные рамки.

При желании расторгнуть сделку касательно полиса КАСКО, застрахованный клиент должен ссылаться на ст. 958 ГК РФ. Но если в документе присутствует пункт, что при досрочном погашении займа возврат денег не предполагается, то суд также ничего не сумеет сделать в границах своей компетенции. Перед тем, как подавать исковое заявление, необходимо собрать подтверждающую документацию: письменный отказ или зарегистрированное в компании заявление с запросом на возврат денег. Обращаться в суд нужно лишь, пока с момента погашения автокредита не прошло более 3 лет.

Статистика демонстрирует, что чаще всего в подобных делах выигрывает именно страховщик. Поэтому стоит заранее проконсультироваться с опытным экспертом в данном вопросе. Если решение о возврате денег уже имеется, но фирма просто не придерживается периодов, то подобный судебный процесс неизменно выигрывает истец. Чтобы не возникло дополнительных проблем с возвратом компенсации по КАСКО, нужно максимально внимательно читать условия договора перед его заключением и тщательно ознакомиться с политикой страховой компании в этом направлении.

Как правильно рассчитать КАСКО на второй год?

Как мы уже писали, некоторые банки вынуждают клиентов работать со своими партнерами по страхованию, которые на их взгляд являются надежными. Также, очень часто КАСКО оформляется сразу при выдаче кредита на срок займа.

Иными словами, получается, что клиент будет переплачивать за КАСКО в пользу страховщика, тогда как его автомобиль будет каждый год терять свою оценочную стоимость

Поэтому, рассчитывая страховку на автомобиль в кредите, очень важно обратить внимание на следующие факторы, которые влияют на

стоимость страховки.

- Безаварийная езда. Если в предыдущий год у вас не было поводов для страховых выплат, вы не были виновником ДТП, в результате которого ваша машина пострадала и её пришлось восстанавливать, то компания может сделать вам существенную скидку на КАСКО по автокредиту или предложить одну из выгодных программ.

- Оценочная стоимость автомобиля. Цена на новую машину с каждым годом меняется в меньшую сторону, поэтому совершенно логично, что если вы будете продлевать страховку на следующий год, то оценочная стоимость будет пересмотрена. Так, например, если ваш Форд Фокус стоит 800 000 рублей сразу из салона, то через год его стоимость снизится и станет уже 720 000 рублей. Соответственно, цена на КАСКО должна быть ниже, чем при первичном оформлении.

Получается, что в большинстве случаев, для автолюбителей выгодно оформлять КАСКО на машину в кредите лишь на 1 год, а потом продлевать договор. Кроме того, некоторые страховщики хитрят: оформляют страховку на первый год по заниженным тарифам, а на следующий год повышают, аргументируя это ростом цен, курса валют, и другими экономическими факторами.

Возможен ли отказ от страховки?

Закон «О защите прав потребителей» запрещает навязывать клиентам дополнительные услуги и продукты при оформлении кредита. В связи с этим страхование признается делом добровольным, и заемщик имеет все основания отказаться от него.

Для справки. Статья 935 Гражданского кодекса России гласит, что по закону на гражданина не может быть возложена обязанность страховать жизнь или здоровье. Таким образом, воспользоваться предложением банка или нет, каждый решает сам. С другой стороны, в договоре могут быть прописаны такие условия, при которых процентная ставка возрастает, если заемщик отказался от страхования жизни и здоровья. Этот вопрос лучше прояснить по телефону с менеджером кредитора еще до того, как вы возьмете кредит.

При оформлении займа возможны три варианта страхования:

- жизни и здоровья (трудоспособности) заемщика;

- кредитных рисков;

- залогового имущества (когда речь идет об ипотеке, другом целевом или потребительском займе с обеспечением).

В первых двух случаях страховка будет добровольной, от нее вы можете отказаться и вернуть деньги. В третьем – обязательной, а значит, аннулировать ее нельзя.

Как правило, банк предлагает заемщику заключить договор с той страховой компанией, с которой он сотрудничает (или дочерней организацией, как, к примеру, делает Альфа-Банк или Россельхозбанк)

При этом важно учитывать и сроки, в течение которых можно отказаться от страховки по кредиту. Это так называемый период охлаждения

Он составляет 14 дней после заключения договора, и за это время не должен произойти страховой случай.

Грязные методы, используемые банками для возврата страховок

Для невозврата страховых средств заёмщику кредитные организации довольно часто используют нечестные методы:

- Затягивание сроков. Данный метод состоит в том, что клиент банка, потребовав возврат страховки, не получает его в установленный срок в связи с тем, что эти сроки увеличились. Причиной продления срока рассмотрения сотрудники кредитного учреждения могут указать отсутствие фамилии заявителя в реестре застрахованных лиц. Так как проверить эту информацию невозможно, большинство заёмщиков, доверяя словам банка, останавливаются на этом этапе и не получают свои деньги. Однако в данном случае необходимо, наоборот, продолжать борьбу, пригрозив банку и страховой компании иском за незаконное использование денежных средств клиента и освещением в СМИ данной неприятной ситуации. Обычно после такого воздействия рассмотрение ускоряется, и клиент получает свои средства в минимально короткие сроки.

- Подлог документов. Данный метод обычно используют после затягивания сроков, предлагая клиенту подписать новое заявление на возврат страховки вместо поданного ранее, которое якобы потерялось в период рассмотрения. Копия заявления не выдаётся клиенту, а находится у сотрудников кредитной организации. А оригинал «очень удобно» теряется в банке. В итоге, если клиент не подаст в суд на кредитную организацию, он теряет свои деньги.

В обоих случаях клиент не должен был идти в банк для возврата страховых средств, а обратиться напрямую в страховую компанию.

После – написать заявление в 2 экземплярах на возвращение денежных средств страхового назначения и обязательно сделать копии оригиналов всех документов.

Затем, предоставив заявление, заёмщику нужно в обязательном порядке получить его второй экземпляр, в котором указана дата и поставлена подпись сотрудника страховой компании. Так как именно этот документ является доказательством осуществления подачи заявления и принятия его страховщиками в срок.

Можно ли отказаться от страховки?

Согласно все тому же законодательству о правах потребителей (ФЗ №353, статья 32), клиент страховой компании имеет право на отказ от услуги страхования. Но тут есть несколько юридических тонкостей:

- полностью аннулировать страховку и вернуть всю стоимость полиса гражданин может только до начала действия документа;

- после того, как страховка вступила в действие, клиент может вернуть только часть суммы (за вычетом расходов компании на обслуживание полиса и суммы обязательных взносов в профессиональную СРО страховщиков).

В целом же, существует несколько вариантов законного отказа от услуги страхования при получении автокредита:

На этапе подписания договора кредитования

После того, как согласие банка на выдачу кредита получено, внимательно прочитан и подписан основной договор (важно, чтобы в нем не было указания на обязательность страхования жизни!), вы просто заявляете менеджерам о том, что вам страховка не нужна. В этом случае вы не понесете никаких финансовых издержек

Для убедительности можете сослаться на пункт 2 статьи 16 ФЗ №2300-1 и статью 14.8.2 КоАП РФ о запрете навязывания дополнительных платных услуг и возможных штрафных санкциях для банка за это административное правонарушение. Можно также написать официальный отказ от страхования на имя руководителя банка-кредитора.

При досрочном погашении кредита и завершении срока действия кредитного договора

Если в договоре кредитования открытым текстом не заявлено, что страховые средства при досрочном расторжении кредитного договора банком не возвращаются, то у вас есть шанс вернуть часть стоимости полиса за неиспользованное время, указанное в соглашении, за вычетом обязательных отчислений страховщика на обслуживание страховки и взносы в СРО.

Обращаться в этом случае следует уже не в банк, а в саму страховую компанию. И сделать это следует как можно быстрее, так как расчет оставшейся суммы производится не с момента расторжения кредитного договора, а именно с даты вашего обращения к страховщику с заявлением на возврат неиспользованных денежных средств.

К заявлению следует приложить личные документы + копию договора автокредитования + справку о полном досрочном погашении кредита + сам страховой полис. Вернуть деньги страховая компания обязана вам в течение 7 банковских дней.

После подписания страхового договора и получения кредита

Если кредитное соглашение уже подписано, страховка куплена и действует, вы все еще можете отказаться от нее и вернуть часть денег. Согласно указу №4500-У ЦБ России, для этого существует 14-дневный «период охлаждения услуги» — время, в течение которого вы можете обратиться к страховщику с заявлением об отказе от страховки, а страховщик не имеет права отказать вам, и обязан вернуть денежные средства.

Страхование жизни при автокредитовании

Настойчивое предложение сотрудников кредитной организации купить полис страхования жизни при оформлении кредита на покупку авто – едва ли не повсеместная практика в России. Вам предлагается застраховать риск смерти, несчастного случая, возникновения инвалидности, потерю трудоспособности (и, следовательно, финансовой состоятельности), чтобы исключить любую возможность невозврата заемных денег банку.

Вам может быть предложено три варианта страхового полиса:

- на полную стоимость автомобиля;

- на сумму кредита (за вычетом вашего первого взноса);

- на остаток суммы кредита в случае возникновения страхового случая.

Срок действия страховки обычно равен сроку действия кредитного договора, а вариант покупки полиса вы можете выбрать на свое усмотрение – либо внести всю сумму сразу, либо частями по договоренности со страховой компанией.

Чем страхование выгодно для вас?

Прежде всего, уже на стадии подписания кредитного договора банк быстрее даст согласие на выдачу кредита и предложит вам льготные условия кредитования: минимальные процентные ставки без возможности повышения, отсутствие материального залога и поручителей.

Кроме того, при наступлении страхового случая страховой полис даст следующие преимущества:

- вы сможете взять кредит на авто, даже если у вас есть сложные наследственные или хронические заболевания;

- вам не придется отказываться от автомобиля или нести непосильные расходы – за все заплатит страховая компания;

- наследники заемщика не обязаны гасить остатки кредита или отказываться от наследства;

Отказ же от страховки часто ведет к отказу в выдаче банком кредита, выдаче его на кабальных условиях, возможности повышения ставок при погашении, сокращению сроков действия договора. Поэтому, принимая решение, внимательно посчитайте все плюсы и минусы – не исключено, что льготное кредитование + страховка может оказаться выгоднее, чем экономия на отказе от страхования.

Недостатки страхования

- банк может обязать вас застраховаться только у страховщика, с которым организация сотрудничает, что лишает вас права выбора и более выгодных условий страхования;

- страховые компании могут затребовать от вас прохождение сложного медицинского обследования;

- возможно, придется собрать дополнительный пакет документов для заключения страхового договора;

- доказательство наступление страхового случая потребуют серьезной юридической подготовки и привлечения адвокатов;

- покупка полиса влечет немалые расходы (особенно, если вы входите в группу риска) и существенно увеличивает ваши финансовые обязательства.

Стоимость страхования жизни

Стоимость страхового полиса будет зависеть от условий страхового договора — стоимости авто, размера суммы кредита или остаточной суммы долга, страховой суммы возможной выплаты, срокам автокредита индивидуальных качеств заемщика и т.п.

Ориентируйтесь на то, что сумма страховки может составить до 1.5-5% от общей суммы кредита. Это немалые деньги, и, если вы решили согласиться на страхование, выбирайте полис на минимальный срок с оплатой частями и возможностью пролонгации договора раз в год.

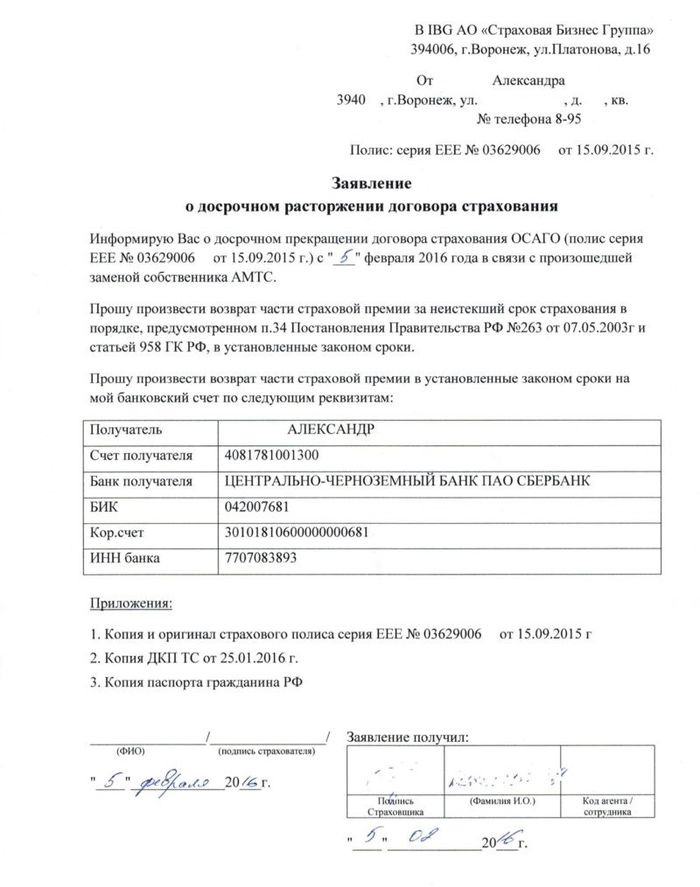

Как вернуть часть стоимости каско после продажи автомобиля

Как вернуть деньги за страховку при продаже автомобиля?

Территориальные коэффициенты ОСАГО в 2021 году

Начнем с возврата денег за ОСАГО при продаже автомобиля. Можно ли вернуть деньги за ОСАГО?

Частая ситуация, когда автовладелец продает свою машину в тот момент, когда часть страховки осталась неиспользованной. Так, например, страховой полис ОСАГО приобретен на двенадцать месяцев.

При этом водитель отъездил с этим полисом только шесть месяцев и после решил продать автомобиль.

Как вернуть страховку после выплаты автокредита?

возврата страховки через суд Прежде, чем заняться возвратом страховки через суд, следует учесть следующие моменты: Как избежать лишних проблем при возврате страховки?

Обязательное страхование и возврат по ОСАГО

- Паспорт;

- Договор о передаче имущества, в этом случае автомобиля;

- ПТС с данными о новом собственнике;

- Выписка с реквизитами банковского счёта или карты, которую надо взять в финансовом учреждении заблаговременно;

- Полис ОСАГО.

Если страховая компания тянет с выплатой, и вы ничего не получили в течение 14 дней — немедленно идите к юристу и оформляйте претензию к страховщикам в письменной форме. Закон будет на вашей стороне.

Возврат КАСКО при продаже автомобиля отличается от аналогичного ОСАГО, причём различия могут быть очень существенными для ваших финансов.

Добровольное страхование и возврат по КАСКО

Если вы решили оформить страховку КАСКО, внимательно читайте текст договора перед его подписанием.

Таким образом, возврат страховки при продаже автомобиля может быть гарантированным, если это полис ОСАГО, регулируемый государством, и весьма проблематичным, если вы заключили договор КАСКО.

Расторжение договора КАСКО при продаже авто (траблы)

В офисе СК был «приятно» удивлен, что оказывается я не могу расторгнуть с ними Договор т.к. авто уже продано и права собственности перешли к новому владельцу.

При этом говорят, что даже если новый владелец приедет со мной в их офис, то расторгнуть договор нельзя а только переоформить на нового, при этом он должен доплатить разницу в коэффициентах (у меня были понижающие из-за стажа, места регистрации авто и т.п.)

При продаже авто как вернуть деньги за страховку — инструкция

В некоторых компаниях алгоритм возврата денег за страховку на авто может отличаться. Однако в целом и Ресо, и Ингосстрах, и Росгосстрах можно рассматривать вместе. Что нужно, чтобы вернуть деньги от Росгосстрах, Ресо, Ингосстрах при продаже автомобиля?

Если возникнут спорные ситуации, разобраться в них поможет наш юридический консультант.

Для связи с ним необходимо оставить заявку на сайте. Задать вопрос юристу Отправить нам сообщение Отменить ответ Рекомендуем

Как вернуть деньги за КАСКО при продаже автомобиля

Это быстро и бесплатно!

Что говорит закон Chevrolet Camaro взял тут: drive2.ru/r/chevrolet/1122938/ Что ж, давайте разбираться.

Чтобы вы полностью поняли суть вопроса я дам вам информацию комплексно, но только в самом необходимом для осмысления объеме.

Хочу расторгнуть КАСКО

То есть, подобно коэффициентам в калькуляторе КАСКО , каждая компании имеет собственную формулу расчета суммы возврата за оставшийся срок страхования. Расторжение КАСКО при продаже автомобиля Минимизируем потери Выбрать только ту СК, в которой возврат денег за КАСКО при продаже ТС предусмотрен.

Заключить договор на условиях внесения оплаты за страховку по частям (КАСКО в рассрочку).