Назначение и оформление закладной на квартиру по ипотеке

Содержание:

- Что такое закладная на квартиру

- Договор ипотеки закладная

- Как зарегистрировать закладную

- Что такое закладная

- Вопросы и ответы

- Реквизиты закладной

- Где и как сделать?

- Использование документа банком

- Можно ли отказаться от закладной при взятии квартиры в ипотеку

- Особенности оформления

- Оформление

- Оформление закладной на квартиру

- Раздел №1

- Что можно сделать с закладной как с ценной бумагой

Что такое закладная на квартиру

Закладная на квартиру – это официальный документ, оформленный на специальном бланке и в установленном порядке, который временно, на срок действия ипотеки, передает право собственности на квартиру заемщика банку в качестве залога. Таким образом, залогодатель обязуется погасить всю сумму кредита вместе с начисленными процентами.

Закладная расценивается с юридической точки зрения как разновидность ценных бумаг, поскольку владельцу (в данном случае — банку) принадлежит право продажи заложенного имущества. Сбербанк также может ее перезаложить. Теряет свою юридическую силу закладная в день осуществления последнего платежа по кредиту. Несмотря на то, что выдавая ипотеку клиентам финансовая организация не только получает источник прибыли в виде процентов, но и огромный риск, поэтому с целью минимизировать свои возможные потери, банк выдвигает обязательное условие – предоставление квартиры либо другого имущества в залог, без которого выдача столь большого кредита на длительный строк невозможна.

Договор ипотеки закладная

Образец актуального бланка закладной не имеет смысла искать в интернете, поскольку его всегда предоставляют в финансовом учреждении, где оформляется кредит. Хотя заполненные образцы также выкладываются в сеть для всеобщего обозрения. Формат документа регламентируется государством в установленном законом порядке, поэтому на всех без исключения ресурсах заемщики встретят одинаковые образцы.

При заполнении закладной часто возникают дополнительные вопросы и сложности. Во избежание возможных неприятностей в дальнейшем непонятные моменты рекомендуется сразу же выяснить у банковских сотрудников.

Как зарегистрировать закладную

Этапы регистрации в России:

- Заключить с банком ипотечный договор на нужный объект недвижимости.

- Оформить в банке закладную.

- Провести процедуру регистрации.

Пакет необходимых документов для регистрации закладной:

- Паспорт РФ (с обязательной пропиской);

- Отчет об оценке экспертом стоимости недвижимости с учетом средней рыночной цены;

- Копии поэтажного плана здания и кадастровый паспорт;

- Акт, свидетельствующий о приеме-передаче жилья;

- Копия соответствующего разрешения на эксплуатацию дома;

- Свидетельство о браке, если вы в нем состоите;

- Документы по ипотеке;

- Госпошлина.

Более подробно про эту процедуру читайте в посте «Регистрация ипотеки».

До тех пор, пока заемщик не погасит свой долг по ипотеке, закладная хранится у владельца – то есть, у банка, выдавшего кредит, или у другой организации, которой банк эту закладную успел продать. Право обладания закладной аннулируется, как только заемщик расплачивается по кредиту. После этого банк обязан вернуть владельцу квартиры закладную, предварительно отметив на ней полное погашение обязательств по ипотеке. Сразу стоит проверить, чтобы на документе стояли печать банка и подпись доверенного лица.

Но просто забрать закладную из отделения банка недостаточно для полного избавления от обязательств по ипотеке. Затем полученную и подписанную закладную нужно отнести в исполнительный орган, где осуществляется регистрация прав на недвижимость. Там бывшему заемщику должны убрать из базы записи о наличии кредита. Только тогда можно считать право банка на закладную полностью аннулированным.

Что такое закладная

Все интересующие нас вопросы регламентирует закон об ипотеке. Последние изменения вступили в силу 01.07.2018 г. Мы поговорим о некоторых из них ниже.

Банку нужна гарантия возврата средств по ранее выданному ипотечному кредиту. Именно он заинтересован в залоговом документе в первую очередь.

Заемщик должен очень внимательно отнестись к его оформлению, т. к. он часто составляется на единственное жилье и имеет большую юридическую силу, чем кредитный договор. В случае спорных моментов суд принимает к рассмотрению сведения именно из закладной, а не из кредитного договора.

Ценная бумага может выступать в двух формах:

- в виде бумажного документа,

- в электронном виде.

Есть еще понятие обездвиженная закладная – это бумажный вариант, который банк передал на хранение в специальный депозитарий.

Кроме того, залоговый документ может быть:

- без права передачи третьим лицам,

- с правом передачи третьим лицам.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Для заемщика очевидно, что наиболее приемлемый – первый вариант. Но банки часто прибегают именно ко второму. Что это им дает? В первую очередь привлечение дополнительных финансовых ресурсов для осуществления своей операционной деятельности. Ведь залоговый документ обеспечен ликвидной недвижимостью.

Банк может:

- продать,

- обменять,

- частично передать права по закладной.

Например, Сбербанк участвовал в программе инвестиций Внешэкономбанка. С этой целью было создано специальное юридическое лицо ООО ”Ипотечный агент СБ-2014”, выпустившее облигации. Обеспечением по ним стали ранее выданные Сбербанком ипотечные кредиты в количестве 9 300 штук. С 17 декабря 2014 года всеми правами кредитора на эти кредиты обладает новый ипотечный агент, в т. ч. и правами залогодержателя. Сбербанк сообщал, что эта процедура никак не повлияет на заемщиков.

Чем грозит заемщику передача прав по закладной третьим лицам? Возможной потерей документа, если он хранился в банке в документарном виде. По вопросу потери и возможных действий со стороны заемщика мы поговорим отдельно.

При выборе банка для получения ипотечного кредита поинтересуйтесь, может ли он передать залоговый документ третьим лицам. Кого-то из заемщиков эта информация может остановить.

Вопросы и ответы

Оформление закладной на недвижимость многим кажется сложным процессом. Обычно у залогодателей возникают следующие вопросы:

Как узнать, оформлена ли в банке закладная?

Жильё, взятое в ипотеку, в любом случае находится в обременении, и после закрытия долга его нужно перевести в полную собственность. Наличие или отсутствие закладной влияет на срок этого. Получить точный ответ можно в банке или по выписке из ЕГРН.

Ипотека без оформления закладной в банке возможна?

Да, это не является обязательным условием выдачи кредита. Однако так банки предлагают более лояльные условия, и оформление часто соответствует интересам заёмщика.

Что делать, если берётся ипотека на строящийся дом?

В таком случае залог – это право требования к застройщику. Гарантией банка выступает право требовать от компании-застройщика исполнения обязательств по строительству.

Где хранится бумага?

Она остаётся у залогодержателя. В данном случае в этой роли выступает банк. Залогодатель может держать на руках копию. Оригинал ему будет возвращён только после уплаты долга.

Где найти номер закладной по ипотеке?

Каждый документ имеет свой идентификационный номер, состоящий из 13 знаков. Его присваивает банк

Обратите внимание на пункт «Дата регистрации, место и номер». Если там нет цифр, то можно обратиться в банк или сделать выписку из ЕГРН

Что должно содержаться в тексте?

Закладная самым подробным образом отображает все возможные данные: сведения о залогодателе и залогодержатели, информацию о жилье и условиях ипотечного договора. Обязательно нужно проверить правильность данных и наличие подписи и печати банка.

Каков срок действия?

Срок действия совпадает со сроком кредитования. При досрочном погашении уменьшается срок действия закладной.

Можно ли внести изменения?

Внесение изменений именно в закладную по закону запрещено. При согласии обеих сторон делается дополнительное соглашение о внесении. Как и основной документ, его необходимо зарегистрировать в Росреестре. Позаботьтесь о наличии дубликата.

Банк продал закладную, что делать?

Ничего. Условия кредитования для вас останутся прежними. Однако могут измениться реквизиты счёта. Об этом банк известит в течение 30 дней.

На протяжении действия бумаги она может быть продана или обменяна несколько раз. Это нормальная практика. Даже если бумага оказалась в другом регионе, переживать не стоит.

Как влияет досрочное погашение в банке?

Никак. Срок действия закладной сокращается

Не важно, выплатили вы долг вовремя или в два раза быстрее. Банк в любом случае после внесения последнего платежа обязан вернуть документ

Как сделать возврат при досрочном погашении?

Если ипотека закрыта раньше установленного срока, то порядок получения остаётся прежним. Сначала нужно написать заявление на возврат закладной, затем погасить её в Росреестре.

Сколько хранится закладная?

Она хранится на протяжении всего срока действия договора и ещё не менее 3-х лет, как уплачена ипотека. Клиент должен как можно быстрее погасить документ, так как без него он не имеет права совершать сделки без согласия банка. После перехода полных прав собственности использованные документы рекомендуется хранить не менее 3-х лет, пока действует срок исковой давности.

Не отдают документ, что делать?

Если банк отказывает выдавать бумагу, этим он нарушает закон. Необходимо составить досудебную жалобу на имя руководителя. Если она останется без внимания, стоит обратиться в Центробанк или подать иск в суд.

Что делать в случае потери в банке?

Обратиться в банк, чтобы он за свой счёт восстановил документ, или сделать это самостоятельно. Чаще всего бывает быстрее обратиться в Росреестр и получить дубликат самостоятельно.

Где хранится закладная после погашения?

Росреестр аннулируют бумагу, и она теряет юридическую силу. Вы можете оставить её там или забрать себе.

Что такое закладная при ипотеке? Это ценная бумага и для банка, и для заёмщика. Кредитующийся отдаёт приобретаемую квартиру в залог банку, и это гарантирует учреждению возврат денег. Если клиент не исполняет долговые обязательства, банк может продать жильё за долги. Однако за такую гарантию ипотека имеет более лояльные условия кредитования и защиту от изменения договора.

Закладная считается приоритетной по сравнению с кредитным договором, поэтому на его правильность необходимо обратить наибольшее внимание. После оформления её нужно зарегистрировать в Росреестре, чтобы орган поставил отметку об обременении

Затем оригинал отнесите в банк. Лучше обезопасить себя и подумать о наличии дубликата. После оплаты кредита документ нужно погасить. Росреестр снимает отметку о задолженности, и тогда владелец жилья получает полное право собственности.

Реквизиты закладной

В Федеральном Законе “Об ипотеке (залоге недвижимости)” указан перечень реквизитов, которые обязательно должны быть внесены в закладную.

Так, закладная должна включать в себя следующую информацию:

-

в названии документа должно быть указано слово “закладная”;

-

имя залогодателя и данные о документе, который удостоверяет личность, или его название и указание места нахождения, в случае, когда залогодатель является юридическим лицом;

-

имя первоначального залогодержателя и данные о документе, который удостоверяет личность, или его название и указание места нахождения, в случае, когда залогодержатель является юридическим лицом;

-

название кредитного договора или другого денежного обязательства, выполнение которого обеспечивается ипотекой, с указанием места и даты заключения такого договора или основания появления обязательства, обеспеченного ипотекой;

-

имя должника по обязательству, обеспеченному ипотекой, когда должник не является залогодателем, и данные о документе, который удостоверяет личность должника, или его наименование и указание местонахождения, если должник является юридическим лицом;

-

указание суммы обязательства, которое обеспечено ипотекой, и размера процентов, когда они подлежат уплате по данному обязательству или условий, которые позволяют определить в надлежащий момент эти проценты и сумму;

-

указание срока оплаты суммы обязательства, которое обеспечено ипотекой, а когда эта сумма подлежит оплате по частям — периодичности (сроков) соответствующих платежей и размера каждого из них или условий, которые позволяют определить данные сроки и размеры платежей (план погашения долга);

-

наименование и описание имущества, достаточное для идентификации, на которое устанавливается ипотека, и указание местонахождения такого имущества;

-

денежную оценку имущества, подтвержденную заключением оценщика, на которое устанавливается ипотека;

-

название права, в силу которого имущество, которое является предметом ипотеки, принадлежит залогодателю, и органа, который зарегистрировал данное право, с указанием даты и места, номера государственной регистрации, а когда предметом ипотеки является право аренды, принадлежащее залогодателю, – точное наименование имущества, которое является предметом аренды;

-

указание на то, что имущество, которое является предметом ипотеки, обременено правом аренды, пожизненного использования, сервитутом, другим правом или не обременено никаким из прав третьих лиц, подлежащих государственной регистрации, на момент государственной регистрации ипотеки;

-

подпись залогодателя и, когда он не является должником, также подпись должника по обязательству, обеспеченному ипотекой;

-

данные о государственной регистрации ипотеки;

-

указание даты выдачи залогодержателю закладной и даты выдачи закладной владельцу, когда осуществлялись аннулирование закладной и составление новой закладной с указанием даты аннулирования прошлой закладной.

Кроме этой информации в закладной можно указать дополнительную информацию, а при отсутствии места в закладной, можно отразить необходимую информацию на добавочном листе.

Где и как сделать?

Гражданам, которые хотят получить в банке деньги для покупки недвижимого имущества, полезно знать, где и как оформить закладную на квартиру по ипотеке. Требования к составлению закладной при ипотеке приведены в Федеральном Законе «Об ипотеке».

Чтобы оформить такой документ, необходимо обратиться в банк, в котором планируется получение кредита.

Чтобы сделать закладную на квартиру по ипотеке, требуется:

- подготовить пакет документов;

- предоставить комплект бумаг специалисту банка;

- подписать закладную, составленную представителем кредитной организации;

- зарегистрировать документ в госструктуре.

Необходимые документы

Для оформления закладной требуется наличие ряда документов. Комплект бумаг может отличаться в разных кредитных организациях.

В стандартный пакет входят следующие документы:

- паспорт гражданина, желающего оформить ипотеку. Многие банки требуют от клиента постоянную прописку. Зарегистрироваться можно в покупаемой квартире. Паспорт подтверждает личность и прописку человека;

- отчет независимого эксперта-оценщика. Позволяет подтвердить рыночную стоимость жилья, предоставляемого банку в качестве залога. Оценку проводят специализированные компании, аккредитованные финансовым учреждением. Услуга эта является платной. Стоимость отчета варьируется от 2500 до 5000 рублей. Предоставить такой документ банку нужно в течение полугода после оформления;

- страховой полис на покупаемое недвижимое имущество. Если квартира сгорит или разрушится по другим причинам, страховая компания возместит банку оставшийся долг по ипотеке. Страховой полис является для кредитного учреждения гарантией погашения задолженности при любых обстоятельствах;

- договор купли-продажи квартиры, свидетельство о праве собственности либо выписка из ЕГРН. Эти документы подтверждают, что недвижимое имущество находится во владении заемщика;

- акт приема-передачи квартиры в случае покупки ее в новостройке;

- копия поэтажного плана помещения и кадастровый паспорт;

- ипотечный договор.

Среди дополнительных бумаг могут потребоваться следующие:

- свидетельство о браке;

- нотариальная доверенность;

- согласие супруга/супруги на совершение сделки;

- договор поручительства.

Оплата госпошлины и подписание договора

На базе предоставленных заемщиком документов банк готовит закладную. Оформляется она на специальном бланке. За составление закладной финансовые учреждения обычно плату не взимают.

Документ содержит ряд обязательных пунктов, реквизиты двух сторон, информацию о предмете обременения, ипотечном контракте. Заемщику нужно ознакомиться с текстом закладной перед ее подписанием

Стоит обратить внимание на достоверность и точность приведенных сведений

Регистрация

После подписания закладной ее нужно зарегистрировать. Только после этого она обретет юридическую силу и будет считаться официальным документом. Для этого необходимо обратиться в Росреестр с пакетом бумаг. Также можно воспользоваться услугами Многофункционального центра. Эта организация выступает в роли посредника между Росреестром и гражданами страны.

Алгоритм действий приведен ниже:

- подготовить комплект документов;

- обратиться в выбранную госструктуру с пакетом бумаг;

- оплатить государственную пошлину;

- взять от специалиста МФЦ либо Росреестра расписку о получении пакета бумаг;

- явиться в назначенный день и время за документами. Заемщику будет выдана выписка из реестра с указанием факта залога, а банку – оригинал закладной.

Список бумаг, необходимых для прохождения регистрационной процедуры, приведен ниже:

- гражданский паспорт;

- документы, подтверждающие право собственности на залоговое имущество;

- квитанция об уплате государственной пошлины;

- отчет оценки недвижимого объекта.

Этот перечень является примерным. Рекомендуется уточнить в Росреестре либо МФЦ, какой именно комплект документов нужно подготовить. Процедура регистрации закладной платная. Ее стоимость зависит от категории плательщика и определяется положениями Налогового кодекса России.

https://youtube.com/watch?v=LV—OmmfETc

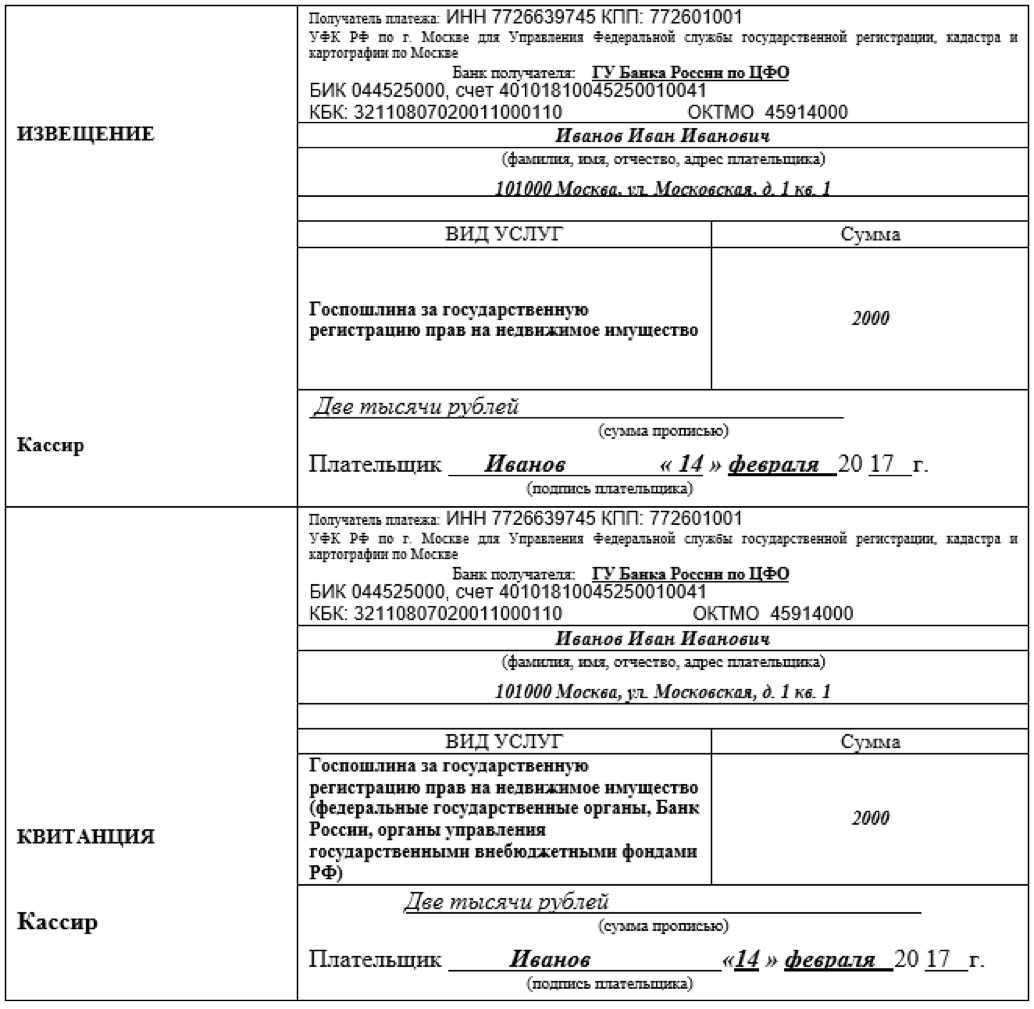

Физическому лицу, согласно статье №333.33 НК РФ, за регистрацию закладной придется заплатить 2000 рублей. Государственная пошлина для организаций составляет 22000 рублей. Платеж можно совершить при помощи терминала либо через кассу банка. В ходе регистрации закладной по ипотеке, документу присваивается номер. Также отмечается место проведения процедуры, дата, наименование государственной структуры.

Мнение эксперта

Ирина Васильева

Эксперт по гражданскому праву

Регистрация закладной, в общем, занимает пять рабочих дней.

Использование документа банком

Банк выступает главной стороной в договоре и обладает рядом прав, которые недоступны заемщику. Учреждение не просто владеет облигацией как гарантией возврата своих средств, но и может получить с нее прибыль другими путями.

Учреждение может использовать бумагу следующим образом:

- Частичная продажа залога. Операция осуществляется между различными банками и заключается в том, что владелец продает часть владения этой ценной бумагой другому финучреждению. Он получает дополнительную единовременную прибыль, но при этом обязуется отдавать часть выплат покупателю.

- Переуступка владения. При необходимости владелец может полностью продать контракт другому финансовому учреждению. При этом условия для клиента остаются такие же, новый владелец не имеет права поменять договоренности контракта. Единственные неудобства – смена расчетного счета, на который теперь придется выплачивать средства и возможном отказе некоторых операций (к примеру отказ ВТБ клиентам в перерасчете залоговой стоимости жилья).

- Обмен. Эта операция является подвидом переуступки владения и заключается в обмене контрактами между 2-мя финансовыми учреждениями с компенсацией разницы (обмениваются дорогим и более дешевым контрактом).

- Выпуск эмиссионных бумаг. Для дополнительного дохода на уже существующий контракт выпускаются дополнительные эмиссионные бумаги. Они разделяют облигацию на части, которые продаются другим финансовым учреждениям.

Важно! Срок действия закладной не изменяется ни при каких обстоятельствах и смене владения.

Чтобы заемщик не пострадал от действий банка ему необходимо тщательно вычитывать все прописанные условия контракта и при возможности проконсультироваться с юристом. Он должен заранее предусмотреть все варианты и защитить свои финансы и права.

Можно ли отказаться от закладной при взятии квартиры в ипотеку

При взятии квартиру в ипотеку уже в банковском отделении становится понятно, что закладная становится одним из обязательных условий получения денег. Конечно же, специалист не сообщает об этом прямо, но из-за отказа от подписания документа может последовать отрицательное решение банка. То есть никто не заставляет обратившегося за ипотечным кредитом залог — квартиру, но от этого никуда не уйти.

Можно ли отказаться от закладной при взятии квартиры в ипотеку

Большинство квартир оформляется в ипотеку именно с эти документом. Это уже распространенная практика, так как все кредиторы хотя получить дополнительные гарантии. Им нужно вернуть свои средства с процентами обратно, а закладная в этом им помогает. Но и заемщик особо ничем не рискует, так как после погашения кредита с залогового имущества сразу же снимается обременение.

Особенности оформления

Документ оформляется в 1 экземпляре. Хотя форма бумаги не имеет четкого стандарта, в каждом из банков разработана своя базовая структура закладной.

Для получателя кредита это даже удобнее и проще: оформив закладную по предложенному образцу, заемщик может быть уверен, что ничего не пропустил.

Важно проверить внимательно все данные, вносимые в эту ценную бумагу, а также информацию о жилье – малейшая неточность может привести к отказу со стороны банка и к проблемам в будущем. В текст документа не стоит включать план погашения кредита и процентов: при возможности осуществлять платежи в большем размере и досрочно закрыть долг получится несоответствие

В текст документа не стоит включать план погашения кредита и процентов: при возможности осуществлять платежи в большем размере и досрочно закрыть долг получится несоответствие.

О том, как погасить ипотеку досрочно, читайте в нашей статье.

О новом порядке оформления закладной при ипотеке, смотрите в видеоролике:

Условия

Документ может быть оформлен при таких условиях:

- удостоверение личности залогодателя в полном порядке и является действующим;

- объект сделки интересен банку;

- проведена оценка объекта, о чем имеется официальное заключение оценщика;

- оценщик наделен полномочиями выполнять подобные действия;

- объект не находится под арестом, не является наследным имуществом по условиям договора пожизненного досмотра и т. п. (отсутствуют обременения);

- правоустанавливающие документы на объект в полном порядке.

При оформлении закладной должны быть соблюдены и такие условия:

залоговую квартиру следует описывать как можно подробнее, чтобы идентификация не вызывала ни малейших вопросов;

о лице, выдающем эту ценную бумагу, должна быть подробная и достоверная информация;

если заемщик и владелец квартиры, служащей залогом – не один и тот же гражданин, тогда сведения о владельце также необходимо внести в закладную;

важно указать, каким способом планируется возврат долга и точную дату полного расчета;

непременно вписать в закладную полную сумму займа по ипотеке, а также величину процентной ставки;

при наличии созаемщиков подпись каждого из них обязательна;

платежные реквизиты должны быть внесены в закладную.

В оформлении закладной главные участники – тот, кто получает недвижимое имущество, и кредитующий банк.

Важно знать, что отсутствие гос. регистрации собственнических прав на неразграниченные земельные наделы не помешает финансовому учреждению при желании выдать под них кредит и оформить закладную

Оформление

Ипотечная закладная как важный юридический документ должна иметь определенную структуру и соответствовать нормативным требованиям. Оформление документации происходит обычно одновременно с заключением ипотечного договора между заемщиком и кредитором.

В данный момент ценная бумага оформляется исключительно на бумажном носителе, но с 1 июля 2021 года вступят в силу новые законодательные изменения, регламентирующие введение электронной формы документа.

Предполагается, что электронная документация, которая должна содержать почти ту же информацию, что и бумажная версия, будет составляться путем заполнения её формы на едином общероссийском портале госуслуг, либо на официальном сайте Росреестра, либо на других интернет-ресурсах с применением иных информационных технологий, позволяющих гражданам и организациям взаимодействовать с регистрирующим органом.

Согласно внесенным законодательным поправкам, предпочтительная форма выдачи документа — электронная либо традиционная бумажная — будет определяться сторонами ипотечных правоотношений в соглашении об ипотеке.

Закладная на квартиру при нарушении обязательств по выплате ипотеки может повлечь довольно неприятные правовые последствия для залогодателя, поэтому юристы настоятельно рекомендуют потенциальным клиентам банка перед подписанием бумаг внимательно изучить содержание закладной и ипотечного правового соглашения, а также сверить информацию в указанных двух документах.

Если при оформлении закладной обнаруживаются какие-либо спорные моменты и противоречия с условиями ипотечного соглашения, необходимо сразу урегулировать ситуацию с кредитором и достичь обоюдного согласия по условиям обоих правовых документов, оформляемых при выдаче ипотеки. Отсутствие у заемщика правовой грамотности и внимательности при прочтении подписываемое документации может привести к негативным юридическим последствиям, вплоть до утраты собственности на приобретаемую в ипотеку недвижимость.

Сам процесс оформления ценной бумаги при ипотечных правоотношениях можно условно разделить на 2 этапа:

- подписание документа сторонами ипотечных правоотношений;

- регистрация закладной в подразделении Росреестра.

Регистрация ценной бумаги в базе Росреестра выступает обязательным этапом оформления. Закладная будет считаться официальной бумагой лишь после внесения соответствующих сведений в базу данных Росреестра. В реестр при регистрации заносится информация не только о переходе прав собственности, но и о наличии ограничений правообладателя по продаже, обмену и дарению соответствующего жилья до снятия банковского обременения.

Оформление закладной на квартиру

Оформление закладной подразумевает соответствие некоторым правилам.

Обязательно нужно соблюсти множество условий, которые прописаны в законах о подобном займе:

- закладная по ипотеке. Само слово обязательно должно присутствовать в документе, лучше всего в заголовке, чтобы сразу была понятна тема этой бумаги;

- полные фамилия имя отчество у физического лица, и название компании у юридического. Также здесь указывается адрес, проставленный в паспорте или же в учредительских документах компании;

- указание полного названия банка, как залогодержателя, также необходимые его реквизиты;

- закладная по ипотеке также обязательно должна иметь доказательство причины залога, например реквизиты ипотечного договора;

- обговаривается сумма долга. Очень часто имущество стоит дороже, чем сама сумма долга, в подобной ситуации лишнее обязано вернутся к хозяину даже в случае продажи залога за нарушение выплат;

- тщательно описываются правила выплаты кредита. Это касается сроков, размеров платежей, а также конкретных чисел и порядка этих платежей. Именно строгое нарушение этих условий может привести к тому, что залог будет передан банку;

- описание имущества. Это должны быть максимально подробные характеристики, чтобы по ним легко можно было идентифицировать недвижимость;

- подписание. Обязательно должны быть все подписи и печати от обеих сторон, которые подтверждают согласие всех с конкретным договором.

Подобные правила обязательны для закладной, а также может иметься и несколько других определенных обязательств к этой бумаге, если конкретный банк решает ввести свои собственные ограничения, он вполне имеет на это право.

Зачем нужна закладная по ипотеке

Закладная на квартиру по ипотеке является просто необходимым документом.

Ее польза явно видна не только для банка, но и для самого должника.

Организация получает четкие гарантии того, что деньги вернут в срок и с процентами, в том же случае, если произойдет что-то не предвиденное, у банка имеется рычаг давления. Заемщик легко и просто может решить, как заработать на ипотеке в подобной ситуации.

Цены на недвижимость постоянно увеличиваются и за 10 лет легко можно отбить проценты и получить деньги сверху от продажи выкупленного залога.

К тому же именно существование подобной бумаги позволяет легко приобрести жилье даже с отсутствием достаточно большой официальной заработной платы, ведь основным доказательством платежеспособности все равно будет само жилье.

Таким образом, это очень закладная по ипотеке полезная бумага, стоит только внимательно разобраться во всех тонкостях.

Раздел №1

Данная страница должна быть заполнена сведениями о залогодателе (Ф. И. О.; дата рождения и место проживания и регистрации и др.). Но вноситься информация должна в строгом соответствии с регламентами.

Ф. И. О. прописывается в специально выделенных полях, с большой буквы, в точном соответствии с документами, подтверждающими личность. Номер документа прописывается цифрами. Место проживания и регистрации заносится в отведенные для этого поля. Заполнять документ можно как от руки, так и в электронном виде.

Должник

Эта часть заполняется по аналогии с предыдущей. С соблюдением таких же норм и правил. Но существует несколько особенностей, которые актуальны для этого раздела: в случае, если должник и залогодатель – один гражданин, то данные в этот раздел копируются из предыдущего; если должников больше одного человека, то необходимого на каждого заполнять отдельную форму; должником не может выступать гражданин меньше 18 лет; данные о должнике указанные в этом разделе должны соответствовать информации в ипотечном соглашении.

Залогодержатель

В роли залогодержателя, как правило, бывает юр. лицо. Во время заполнения бланка необходимо указать: наименование организации (организационно-правовую форму можно вписать сокращенно); номер лицензии, когда и кем она выдана; юридический адрес и банковские реквизиты. В случае когда в роли залогодержателя отделение фирмы, то бланк заполняется по реквизитам центрального отделения, а после по подразделению.

Обязательство, которое обеспечено ипотекой

Тут указывается размер кредита, когда он должен быть погашен, процентная ставка при условии соблюдения условий: в роли основания обязательства выступает ипотечное соглашение, его номер и дата; где и когда было заключено соглашение, суммы и ставки по процентам записываются цифрами и прописью в специально отведенных строках; продолжительность ипотеки в месяцах; ежемесячный взнос. Тут же прописывается, что целью кредита было приобретение квартиры либо частного дома.

Этот пункт посвящен недвижимому имуществу, которое приобретает заемщик при помощи ипотеки. Тут прописывается адрес, площадь и количество комнат; тип материала, который использовался при постройке; отсутствие обременений. Если приобретается частный дом, то отдельный бланк должен быть посвящен информации по земельному участку (площадь, адрес, кадастровые данные).

Сведения о правах, по которым предмет ипотеки переходит залогодателю

Данный раздел открывает юридические права оформления недвижимости на заемщика. По-большому счету, жилье находится в собственности заемщика, но на правах обременения. Другими словами – до погашения кредита он не может ей как-либо распоряжаться.

В силу этого, предмет ипотеки утверждается: прописыванием прав собственности на недвижимость; указанием органа, на который оформлена недвижимость; номер и дата регистрации, Ф. И. О. регистратора. Утверждается данный раздел подписью и печатью регистрационной службы.

Информация о гос. регистрации ипотеки

Сведения этого раздела практически полностью дублируют предыдущий раздел, как например: указывается название организации, которая проводила регистрацию, номер и дата закладной. В конце бланка прописывается Ф. И. О. заемщика и залогодателя, и ставятся их подписи. Если в роле кого-либо из них выступает гражданин меньше 18 лет, то после его данных проставляются данные опекуна. Также проставляются печати регистрационного органа.

Дата выдачи закладной

Последний раздел посвящен дате выдачи ее держателю. Указываются: дата, Ф. И. О. регистратора и его подпись. Заверяется регистрационным органом.

После заполнения все листы закладной пронумеровываются по порядку (номера ставятся в верхнем правом углу каждого листа, на лицевой стороне). Прошиваются и утверждаются подписью и печатью регистратора. Если будет необходимость передачи закладной третьему лицу, то проставляется отметка «Отметка о передаче закладной»: для граждан (Ф. И. О., ИНН, адрес регистрации); для предпринимателей (ИНН, юридический адрес).

Что можно сделать с закладной как с ценной бумагой

С закладной можно совершить практически любые действия как с самостоятельным объектом гражданского оборота:

- продать;

- заложить;

- вложить в нее средства (инвестировать) и т. п.

Особенностями закладной как ценной бумаги является то, что:

- Она именная, т. е. выдается конкретному лицу.

- Она удостоверяет право ее владельца по двум договорам одновременно.

- Другому лицу права по ней передаются в форме цессии.

- У нее имеется срок действия (дата погашения долга).

- Она может быть передана на хранение депозитарию, котироваться на рынке ценных бумаг.

Стандартно ценная бумага регистрируется Банком России (п. 1 ст. 20 закона «О рынке…» от 22.04.1996 № 39-ФЗ). Это правило не касается закладной. Информация о ней вносится в ЕГРН структурным подразделением Росреестра, если было соответствующее обращение кредитора или должника.

Владелец закладной может быть изменен в порядке ст. 13, 48 закона № 102-ФЗ:

- оформляется простая письменная сделка;

- на закладную наносится отметка о смене владельца;

- в Росреестр подается заявление об изменении сведений.

О переуступке права по закладной уведомляется должник (п. 2 ст. 16 закона № 102-ФЗ).