Ипотека втб 24 без справки о доходах

Содержание:

- Что предпринять, если заявка была отклонена

- Способы получения ипотеки без официальной занятости

- Список банков, предоставляющих такую ипотеку

- Важная информация

- Как оформить ипотеку без официального трудоустройства?

- Что в первую очередь следует знать об ипотеке «по двум документам»?

- Пошаговая инструкция получения ипотеки

- Что делать, если после оформления ипотеки, изменился доход?

- Условия предоставления ипотеки

Что предпринять, если заявка была отклонена

Не всегда заемщик может претендовать на выдачу крупной ссуды. Встречаются ситуации, когда кредитор отказывает в выдаче денег по определенным обстоятельствам. В такой ситуации можно сделать следующее:

- Подождать определенное время и сделать повторное обращение.

- Подать прошение на кредит через стороннюю компанию (ипотечные брокеры).

- Воспользоваться услугами созаемщика или поручителя.

- Использовать дополнительное свое имущество в качестве залога.

- Совершить внесение более крупного первоначального взноса.

- Сделать обращение в иное финансовое учреждение, либо подать заявку на покупку другой недвижимости.

Дополнительно клиент может обратиться за ссудой по иной программе кредитования, где предполагается предоставление более содержательного перечня документации.

Кредитование при покупке недвижимости пользуется большим спросом у граждан. Однако ранее не все могли себе позволить оформление денежных займов при отсутствии официального источника дохода. На данный момент ситуация существенно изменилась, так как финансовые учреждения ввели программы доступных займов, которые оформляются всего по двум официальным бумагам, при этом нет необходимости подтверждать свои доходы.

Способы получения ипотеки без официальной занятости

Россиянину, не имеющему работы бессмысленно обращаться в крупные фин. учреждения. Без справки о зарплате, получить ссуду почти невозможно. Существуют другие способы получить займ на выгодных условиях.

Подтверждение дохода справкой по форме банка

Подтвердить свой заработок можно не только справкой 2-НДФЛ, но и по форме банка. Документ можно скачать на сайте банка, и передать для заполнения работодателю. В справке нужно указать:

- Сведения о нанимателе;

- Данные на работника;

- Печать и подпись главбуха, руководителя.

Обязательно ставится дата, поскольку справка действительна 10 суток.

Справка законна, но проверить актуальность и достоверность данных будет очень непросто. Нередко бухгалтер отказывается составлять документ, считая, что сведения могут «утечь» в налоговую. Переживать по этому поводу не стоит, потому что данные из банка никуда не уходят.

Поручители и созаемщики

Привлечение третьих лиц к ипотечному кредитованию может стать серьезным преимуществом. Банки одобряют такие заявки, при условии, что у третьего лица есть хорошая зарплата или ценное имущество. От третьего лица потребуется тот же самый пакет документов, что и от соискателя.

Внесение первоначального платежа

Чем больше начальный взнос, тем выше вероятность одобрения по ипотечной заявке. Выплата такой сумму говорит о том, что клиент с ответственностью подходит к делу и намерен в будущем выплачивать долг. Минимальный размер вноса – в среднем 20%.

Ипотека по двум документам

Неплохим вариантом может оказаться ипотека по двум документам. Сегодня некоторые банки предлагают подобный вариант, но нужно быть готовым к очень жестким требованиями. Из документов требуются:

- Российский паспорт;

- Любой документ, удостоверяющий личностью.

Предоставление имущественного залога

Хорошим аргументом, позволяющим банку принять решение в пользу соискателя, является предоставление имущественного залога. Здесь подойдет жилая и коммерческая недвижимость, транспорт. Главное условие – имущество должно иметь высокую ликвидность. Заемщик является еще и залогодателем.

Альтернативные варианты

Есть альтернативные способы, поясняющие, как и где найти помощь в получении ипотеки без официального трудоустройства. Рассмотрим, существующие варианты:

- Оформление в банке обычного потребительского кредита. Лучше обратиться в небольшой банк, поскольку условия кредитования там намного лояльнее.

- Внесение начального взноса в большом объеме. Рекомендуется оплатить не меньше 50% стоимости жилья. В этом случае, фин. организация пойдет навстречу соискателю.

- Получение кредитки. Кредитный лимит по ней небольшой.

- Оформление займа у частного лица. Самый крайний вариант, но и самый опасный. В этой сфере много мошенников, которые используют очень виртуозные схемы.

Выбирая любое из описанных предложений, стоит отдать предпочтение ситуации, которая сложилась в вашей жизни

Важно взвести все «за» и «против», иначе есть опасность попасть в долговую яму

Список банков, предоставляющих такую ипотеку

На сегодняшний день есть небольшой список банков, в которых получить кредит с залогом недвижимости возможно. Желательно быть клиентом банка, тогда есть шансы получить одобрение. При этом все равно нужно доказывать свою платежеспособность. Рассмотрим подробно каждый из них.

Дельтакредит

Дельтакредит предлагает своим клиентам достаточно лояльные условия на приобретения жилья. Купить квартиру через данный банке можно, имея на руках лишь паспорт. Процентная ставка начинается от 9,9% годовых и зависит от дополнительно предоставленных документов. Срок кредитования у данного кредитора варьируется от 5 до 30 лет, а сумма займа составляет до 5 млн. рублей

Такие комфортные условия могут предоставить далеко не все традиционные кредитные программы, поэтому специалисты рекомендуют уделить данному банку особое внимание при приобретении жилищного имущества

Помощь в получении займа в данном, а также других банках может оказать компания «ДомБудет», которая специализируется на быстром решении данного вопроса.

Сбербанк

Банк с государственной поддержкой так же лоялен к своим клиентам. Минимальная сумма займа у данного банка составляет 300 тысяч рублей. С процентными ставками тут уже немного сложнее. Они начинаются от 12,50% с условием приобретения по программе «молодой семьи» с государственной поддержкой. Минимальный взнос по ипотечному кредитованию составляет 15% от суммы займа.

Достаточно высокая процентная ставка связана с рисками, которые так не любит данный банк. В случае возможности подтвердить свой доход, банк идет навстречу и может существенно снизить процентную ставку по кредитованию.

Тинькофф

Данный банк хоть и популярен, но к нему надо относиться крайне внимательно. Начальные условия для получения займа привлекательны, однако присутствует множество скрытых платежей и комиссий. На официальном сайте можно получить информацию о том, что начальная ставка составляет всего 6% годовых.

Такую ставку банк даже теоретически не может поставить, так как она является ниже, чем установленная ЦБ РФ.

Реалии ипотечного займа у данного кредитора таковы:

- минимальная сумма займа составляет 300 тысяч рублей;

- максимальный срок ипотеки – 30 лет;

- процентная ставка – от 6% годовых;

- первоначальный взнос – от 20% суммы займа.

Скрытые платежи и комиссии, а также навязывание страховых услуг отталкивают множество клиентов, о чем свидетельствует большое количество отзывов. Но, если внимательно изучить договор, то можно получить вполне комфортные условия для выплаты долга. Такой банк подходит людям, которые имеют опыт в понимании юридических договоров.

ВТБ 24

Данный банк получил большую популярность среди молодых семей из-за отсутствия скрытых платежей и комиссий. Договор прозрачный, поэтому все оговоренное написано доступным языком, понятным практически каждому клиенту.

Сумма кредитования у данного банка начинается от 1,5 миллиона рублей и заканчивается на отметке в 15 млн.

Процентная ставка достаточно высока и начинается от 14,5%. Такая ставка достигается только при комплексном страховании, в противном случае ее минимальный порог составит 15,5%.

Сроки кредитования сокращены до 20 лет. Единственным существенным недостаток является большая сумма первоначального взноса. Она составляет 40% от стоимости жилья, а не от суммы займа.

Важная информация

Поэтому банковская организация закладывает свои риски в ставку по кредиту, что действует на нее в сторону повышения, а за счет большого первого взноса отбирает платежеспособных заемщиков.

Обычно для получения ипотеки нужна справка о доходах, так как она доказывает платежеспособность клиента.

Однако можно оформить ипотеку и без данной справки, но тогда банк может вам начислить повышенные проценты.

Главные понятия

Что нужно знать при оформлении ипотеки клиенту? Есть понятия «Ипотека» и «Ипотечное кредитование», что они означают:

| Ипотека | Вид залога, по условиям которого кредитор (заимодатель) имеет право «забрать» у заемщика недвижимое имущество (дом, квартира, машина), в том случае, если не было своевременно погашена задолженность по условиям кредитного договора между сторонами |

| Ипотечное кредитование | Продукт в банковском кредитовании, используемый под залог недвижимости. Банк выдает заемщику средства на покупку жилья, оформление относится в подкатегорию долгосрочных займов (от 5 до 50 лет), при полном или минимальном пакете документов (по двум документам — паспорт РФ и дополнительный, подтверждающий личность) |

Также, в случае невыполнения условий договора заемщиком, не вовремя внесенных платежах банк оставляет за собой право потребовать в судебном порядке полное или частичное погашение задолженности.

Вполне вероятно оставить недвижимость себе, впоследствии перепродать его, тем самым перекрыв долг от предыдущего заемщика.

Что следует знать при заключении такого типа кредита? Лучше всего оформление проводить в государственной валюте, в данном случае в рублях, удобно тем, что клиент получает доход в рублях.

Конечно можно оформляться в разной валюте, но тогда ваш заем будет зависит еще и от изменения курса на финансовом рынке.

Процентная ставка подобрана под каждый продукт индивидуально, в зависимости от продукта ипотеки, срока кредита, суммы.

Если клиент согласен оформить страховку как дополнительный продукт, то банк может уменьшить ставку на несколько пунктов (от двух до трех). Если делается первоначальный взнос ставка еще ниже.

Отсутствие справки 2-НДФЛ наоборот увеличивает сумму процента, а срок кредитования уменьшается (максимально до 20 лет).

Чтобы стать участником по ипотечной программе от банка нужно:

- являться гражданином РФ (за исключением некоторых программ, где клиент может не быть гражданином и без прописки, но при покупке жилья он обязательно прописывается в ней);

- соответствовать возрастным критериям — от 21 до 65 лет;наличие постоянной прописки;

- место работы, стабильный доход, желательно наличие личных денежных средств для первоначального взноса, около 10-20% от суммы.

Выбор банка

Для этого есть специальное ипотечное предложение – «Победа над формальностями». По этой программе можно купить недвижимое имущество, как на первичном, так и на вторичном рынке жилья.

Ипотека предоставляется по двум документам, без лишних справок. Получить ипотеку в ВТБ банке можно и без начального взноса:

- путем внесения денег в счет первого взноса материнским капиталом;

- взяв заем под залог собственного имущества;

- перекредитования.

Получить кредит можно в любой валюте. Заемщиком может быть гражданин, которому срочно нужна большая сумма денег для приобретения жилья, и достиг 22 лет. Не выдается ипотечный кредит заемщикам после 65 лет.

Законодательная база

Ипотечный договор регулируется согласно Федеральному закону № 102-ФЗ от г., виды заключения:

- договор об ипотеке заключается только в письменном виде;

- обязательно подлежит дальнейшей государственной регистрации. Если этого не сделать, то договор об ипотеке признается ложным, то есть считается недействительным.

Это интересно: Ипотека с господдержкой ВТБ 24 — освещаем тщательно

Как оформить ипотеку без официального трудоустройства?

Если вы не знаете, как взять ипотеку безработному или человеку, не имеющему официального трудоустройства, воспользуйтесь одним из перечисленных ниже способов.

Способ 1. Подтверждение доходов

Этот вариант подходит частным предпринимателям и тем, кто живет без официального дохода (получает так называемую «черную» зарплату).

Первые должны представить справку о доходах по форме банка из территориального отделения налоговой службы. Вторые – соответствующую выписку от работодателя (если, конечно же, он согласится).

Альтернативой этому документу станут выписки по счету с активными поступлениями, договоры купли-продажи движимого или недвижимого имущества, квитанция об оплате коммерческого обучения, наличие вклада в банке и прочие бумаги, способные подтвердить платежеспособность клиента.

Дополнительным доказательством благонадежности заемщика является договор о любом виде страхования, гражданский паспорт, а также свидетельства ИНН и СНИЛС.

Способ 2. Привлечение поручителей и созаемщиков

Дело в том, что при составлении договора доходная часть супруга (и) учитывается в обязательном порядке, поэтому ипотека может быть оформлена на двоих – работающего и неработающего. Помимо этого созаемщиками могут выступать официально трудоустроенные родственники или близкие люди заемщика.

Что касается поручителей, с ними все чуть-чуть сложнее. Их доходная часть также учитывается, однако ее размер не превышает 50% от общего заработка.

Также следует отметить, что и заемщики, и поручители обязаны отвечать основным банковским требованиям, то есть:

- Не иметь судимостей;

- Быть прописанными в том же населенном пункте, что и заемщик;

- Не пребывать под следствием;

- Иметь постоянное место работы;

- Владеть собственным имуществом;

- Не содержать иждивенцев, в роли которых могут выступать несовершеннолетние дети, беременные жены, престарелые родители и т. д.;

- Быть готовым в любой момент представить справку о доходах.

Еще одним обязательным фактором является размер заработной платы созаемщика. Этих денег должно хватать не только на его семью, но и на семью человека, оформляющего ипотеку. В этом случае идеальным вариантом являются люди, не состоящие в браке и не имеющие детей.

Созаемщиком должен выступать только тот, кому вы действительно доверяете. К сожалению, в жизни нередко случаются ситуации, когда недобросовестные созаемщики требуют компенсации долга, который они (якобы!!!) выплачивали самостоятельно. Естественно, неработающему или неофициально трудоустроенному владельцу жилья будет трудно доказать обратное.

Способ 3. Внесение первоначального платежа

Решив оформить ипотеку с первоначальным взносом, клиент может рассчитывать на то, что банк признает его платежеспособным и не откажет в выдаче кредита.

Минимальное значение взноса составляет 20% от общей стоимости объекта недвижимости. Однако здесь действует одно негласное правило – чем больше размер первоначального платежа, тем выше шансы на положительный результат.

Способ 4. Предоставление имущественного залога

Еще одним убедительным доказательством серьезных намерений заемщика является его готовность предоставить в залог любое ликвидное имущество.

Им могут выступать:

- Земельный надел;

- Частная и коммерческая недвижимость;

- Транспортное средство;

- Все виды ценных бумаг (паи в уставном капитале, облигации, акции и пр.);

- Гараж;

- Дорогостоящая бытовая техника;

- Сельскохозяйственная техника;

- Украшения;

- Драгоценные камни.

При оформлении ипотеки залогом становится и сама квартира, поэтому если клиент не сможет выполнить своих обязательств, ее просто конфискуют.

Идеальным вариантом считается тот, при котором общая стоимость залогового имущества равняется сумме кредита.

Это интересно: Как получить кредит 30000 наличными срочно — разбираем обстоятельно

Что в первую очередь следует знать об ипотеке «по двум документам»?

Для начала надо сказать, что понятие «без подтверждения дохода» довольно размыто в нашей отечественной банковской системе. Фактически всякая финансовая организация, которая предоставляет клиентам подобную услугу, сама определяет подробности этого подхода. Сбербанк диктует одни условия, а ВТБ 24 – совсем иные. Правда, Сбербанк имеет массу других специальных льготных программ по ипотеке. Не стоит чересчур обнадеживаться, обнаружив, что есть такие-то банки, выдающие ипотеку без проверки платежеспособности заемщика:

- во-первых, кредитные учреждения делают такие предложения не по доброте душевной, а с целью расширения клиентской базы за счет уже поминавшихся фрилансеров и других лиц, имеющих неофициальный доход. То есть клиентам, которые не могут предоставить справку 2-НДФЛ потому, что у них просто нет работы, а не потому, что работа неофициальная, лучше сразу идти мимо;

- во-вторых, не надо надеяться, что можно просто так прийти в финансовое учреждение и сходу получить несколько миллионов рублей на жилье. Банки тоже не дураки и не микрофинансовые организации, чтобы давать взаймы совершенно непроверенному клиенту, да еще подобные суммы;

- в-третьих, при отсутствии стандартного подтверждения занятости в виде справки из налоговой (или с места работы) по форме 2-НДФЛ и записей в трудовой книжке имеют место другие проверки и условия;

- в-четвертых, одно положительное условие почти гарантированно будет компенсировано парой отрицательных моментов для клиента, но об этом ниже.

Ипотеку и вообще любой заем без проверки финансового положения клиента еще называют кредитом по двум документам. Поскольку для подачи заявления здесь понадобятся:

- российский паспорт с указанием прописки;

- второй документ по выбору клиента / по требованию кредитной организации (водительские права, страховое свидетельство обязательного пенсионного страхования, ИНН, загранпаспорт, военный билет и прочее).

Пошаговая инструкция получения ипотеки

Пошаговая инструкция получения ипотеки состоит из следующих шагов:

Выберите банковское учреждение оптимальное по условиям ипотечного предложения.

- Рассчитайте примерную сумму ежемесячного платежа, а также общий размер переплаты по кредиту на официальном сайте банка в разделе «Ипотечный калькулятор». Обычно каждая кредитная организация владеет подобным инструментом. Однако, стоит помнить, что данные цифры будут приблизительными и реальное предложение может существенно отличаться.

- Заполните заявление, размещенное на официальном сайте выбранного банка.

- Вместе с заявлением предъявите паспорт и второй документ, идентифицирующий личность (по выбору), в отделении банка. На данном этапе целесообразно задать кредитному специалисту вопросы, касающиеся штрафов за просроченный платеж, возможность и условия досрочного погашения, размер банковской комиссии и прочее.

- Дождитесь решения кредитной организации касательно предоставления займа.

- Клиенту будет выделены временные рамки на поиск недвижимого имущества. Обычно заемщику дается 3 календарных месяца на покупку жилого помещения. Если клиент не уложился в данные рамки, решение о предоставлении ипотечного займа аннулируется и придется повторно обращаться за кредитом.

- После того, как вы определились с жильем, пригласите независимого оценщика. Полученный отчет об оценке квартиры необходимо предоставить в банковское учреждение.

- После одобрения заявки соберите необходимые дополнительные документы, требуемые банком (бумаги на квартиру).

- Заключите ипотечный договор с финансовым учреждением.

- Подпишите договор на заключение сделки (покупка жилой площади).

- Получите свидетельство о государственной регистрации квартиры, кадастровый паспорт.

- Застрахуйте жилье и заберите страховой полис.

- Получите денежные средства для оплаты ипотеки.

График платежей, являющийся неотъемлемой частью договора, подскажет, когда и в какой сумме необходимо осуществить очередной платеж по погашению задолженности.

Срок рассмотрения заявки может занять от 1 рабочего дня до нескольких недель, так как финансовая организация тщательно проверяет данные потенциального заемщика.

Купленная квартира будет находиться в залоге у кредитной организации до полного погашения задолженности.

Нужно помнить, что приобретение квартиры несет не только ипотечные расходы, но и оплату за оформление сделки, услуги риелтора, государственную регистрацию прав собственности.

Впоследствии вы можете искать программы по рефинансированию ипотечного займа на выгодных условиях в других банковских организациях.

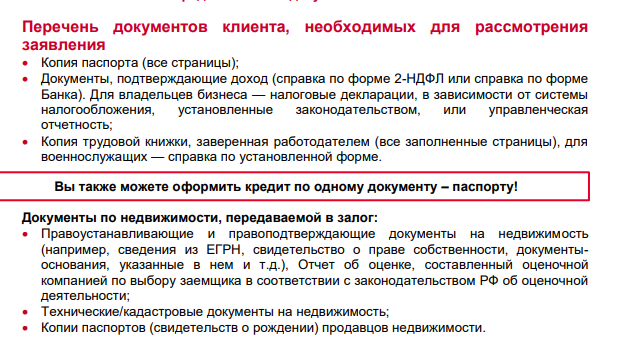

Список необходимых документов

Если банк предлагает получение ипотечного займа без предоставления сведений о доходах и официальной работе, то необходимы следующие документы:

- Паспорт с указанием постоянной прописки на территории Российской Федерации (тоже самое касается созаемщиков и поручителей).

- Любой другой документ, подтверждающий личность заемщика (водительское удостоверение, заграничный паспорт, удостоверение сотрудника государственной службы и прочие).

- Документы на залоговую ликвидную недвижимость (при наличии).

- Заполненная анкета.

В случае одобрения заявки на ипотечный заем, банк потребует следующие дополнительные документы:

- Договор о заключении сделки (покупка жилой площади).

- Свидетельство о государственной регистрации квартиры.

- Кадастровый паспорт.

- Выписка из Единого государственного реестра прав на недвижимость (ЕГРП).

- Страховой полис на купленную недвижимость.

Кроме того, финансовое учреждение может потребовать заполнить справку о доходах по собственной форме (то есть без подтверждения и печати организации-работодателя). В таком случае заемщик должен оставить контактные данные работодателя. Служба безопасности может обратиться в компанию и уточнить работает ли там конкретный человек и какую должность занимает.

Требования к заемщику

Стать ипотечным заемщиком можно только при соблюдении требований, предъявляемых к потенциальным клиентам банка:

- Иметь российский паспорт.

- Быть гражданином Российской Федерации.

- Возрастные рамки — от 21 года до 65 лет.

- Положительная кредитная история.

- Наличие недвижимого имущества или прочих ценностей.

- Владение суммой денежных средств, необходимой для внесения первоначального взноса.

Страхование жизни и здоровья не является обязательным требованием, но в некоторых банках является неплохим бонусом для снижения процентной ставки.

Что делать, если после оформления ипотеки, изменился доход?

Прежде, чем брать ипотечный заем, важно для себя четко определить какое изменение дохода, после оформления кредита, может произойти в будущем в семейном бюджете. Насколько реально будет его выплачивать в сложившихся финансовых условиях? Вот почему банки очень строго следят, чтобы совокупный ежемесячный доход заемщика составлял не менее 60% от суммы ежемесячного взноса

Однако не всегда имеет место финансовая стабильность у отдельно взятого заемщика. Сегодня у него все вполне благополучно и может быть хороший доход, позволяющий существовать безбедно, а завтра — все может измениться, причем как в лучшую, так и в худшую сторону.

Как быть с ипотекой если доход упал?

Такая ситуация характерна в периоды экономической стагнации и кризисов, когда предприятия закрываются и масса людей остается без работы, а значит — и средств к существованию.

Что делать заемщику в таком случае? Скрываться от кредиторов, тем самым подталкивая себя к бездне, которая затягивает в долговую яму и на всю жизнь портить кредитную историю, либо честно договориться с банком?

Решение есть — можно реструктурировать банковский долг, то есть договориться с банком на временное послабление финансового бремени, по причине изменения дохода после оформления кредита.

Увы, сейчас, в условиях экономического кризиса, такие острые ситуации довольно частое явление. И хотя потеря одного места работы может быть быстро решена устройством на другое, ситуация с тяжелой болезнью или несчастным случаем, от которых не застрахован никто, на время может лишить заемщика стабильно высокого заработка, тогда банк пойдет навстречу и изменит порядок выплаты.

Однако для этого должны быть представлены веские доказательства временной неплатежеспособности:

- На срок год-два есть возможность значительно уменьшить сумму списания основного долга (однако проценты выплачивать придется все равно в той же мере);

- Можно перезаключить договор на более длительный срок, при этом также сумма ежемесячного платежа уменьшиться;

- Можно перейти на аннуитетный платеж, то есть зафиксировать размер ежемесячной выплаты в постоянном размере;

- Кроме этого заемщик может обратиться в другой банк, где на данный период действуют более благоприятные для него условия и договориться о рефинансировании ссудного долга. Для этого оформляется новый кредит уже на более выгодной для заемщика основе. Недвижимость перезакладывается в банк, согласившийся дать кредит, с помощью которого досрочно будет погашен первоначальный ипотечный долг.

- Можно сделать переуступку правообладания или цессию. Но только в случае, если кредитор на это согласен или есть выкуп у прежнего банка-кредитора закладной. С этого времени ипотечная ссуда будет выплачиваться новому финансовому институту.

Условия предоставления ипотеки

Специальное предложение банка «Ипотека по двум документам» предназначено для заемщиков, у которых нет:

- официальных доходов (получают «серый» доход);

- желания возиться с подготовкой пакета документов;

- открытых вкладов в Сбербанке;

- зарплатной или пенсионной карты Сбербанка;

- иных источников прибыли, которые можно было бы подтвердить документально.

Специальное предложение банка распространяется на следующие кредитные продукты:

- «Приобретение готового жилья – Единая ставка» (на первичном и вторичном рынке жилой недвижимости).

- «Приобретение строящегося жилья» (покупка квартиры у застройщика на начальных этапах строительства путем подписания Договора долевого участия).

Те, кто решит воспользоваться специальным предложением Сбербанка и оформить ипотеку по двум документам, могут получить выбранный ими кредитный продукт на базовых условиях ипотечного кредитования или же в рамках действующих акций. На сегодняшний день Сбербанк предлагает две акционные программы ипотечного кредитования:

- акция на новостройки – выгодные условия кредитования клиентов, приобретающих жилье в новостройках;

- акция для молодых семей – особые условия ипотечного кредитования семей, у которых обоим супругам или одному из них менее 35 лет.

Ипотеку по двум документам в Сбербанке можно оформить на следующих условиях:

- Взять в кредит можно минимум 300 тысяч рублей.

- Максимальная сумма ссуды, на которую может рассчитывать клиент, составляет 15 миллионов рублей, но исключительно для заемщиков, покупающих жилье в пределах городов Москва и Санкт-Петербург. Для тех клиентов, которые решили обзавестись жилплощадью в любом другом уголке страны, данный показатель равняется 8 миллионам рублей.

- Необходимо иметь на руках собственные средства на сумму, равную 50% от суммы ипотеки, чтобы внести первоначальный взнос по кредиту, но можно и больше.

Порядок получения кредита

Для получения займа под залог недвижимого имущества на особых условиях, необходимо:

- Заполнить заявление установленной формы, аккуратно, разборчиво и без ошибок внеся туда все анкетные данные (при возникновении некоторых затруднений во время заполнения анкеты стоит проконсультироваться с сотрудником Сбербанка лично или в телефонном режиме).

- Обратиться в ближайшее банковское отделение к кредитному эксперту, имея при себе все необходимые бумаги (паспорт, заявление и др.).

- Сотрудник кредитного отдела обязан принять документы и отправить их на рассмотрение.

- Обычно данная процедура длится несколько рабочих банковских дней (от 2 до 5).

- О решении банка заявитель будет уведомлен лично, а в случае одобрения заявки, он будет приглашен в отделение для обсуждения условий кредитования и подписания соответствующего соглашения.

- Заемщику необходимо подготовить всю документацию по объекту недвижимости, для приобретения которого оформляется ссуда.

- При наличии всех необходимых бумаг, банк предложит заключить кредитный договор.

- Документ нужно внимательно изучить, не стесняясь уточнять все непонятные моменты у менеджера и, если все понятно и заемщик со всем согласен, можно поставить свою подпись под ним.

- Далее необходимо будет обсудить и подписать еще два обязательных соглашения – договор предоставления обеспечения по ипотеке и договор страхования.

- После того, как стороны придут к обоюдному согласию и все бумаги будут подписаны, кредитор перечислит сумму ссуды на счет заемщика.

Преимущества специального предложения

Несмотря на то, что для получения ипотечного займа по двум документам понадобится внести половину суммы в качестве первоначального взноса, это предложение от Сбербанка имеет ряд преимуществ:

- если им решит воспользоваться зарплатный клиент банка, то чтобы подать заявку на получение ипотеки, достаточно предоставить только свой паспорт гражданина РФ;

- чтобы повысить шансы на одобрение займа и увеличить его сумму, можно привлечь нескольких созаемщиков (общее количество созаемщиков не может быть больше трех человек), банк учтет этот фактор при рассмотрении заявки;

- существует масса удобных и мгновенных способов погашения задолженности по ипотеке (информационно-платежный терминал, банкомат, «Сбербанк Онлайн», мобильное приложение и др.), достаточно только внести нужную сумму на счет в Сбербанке, после чего она автоматически спишется системой в пользу погашения долга;

- нет необходимости тратить время на подготовку справок с работы о трудоустройстве, заработной плате, стаже, иных источниках прибыли, на заполнение деклараций и т.д., подтверждать уровень доходов необязательно.