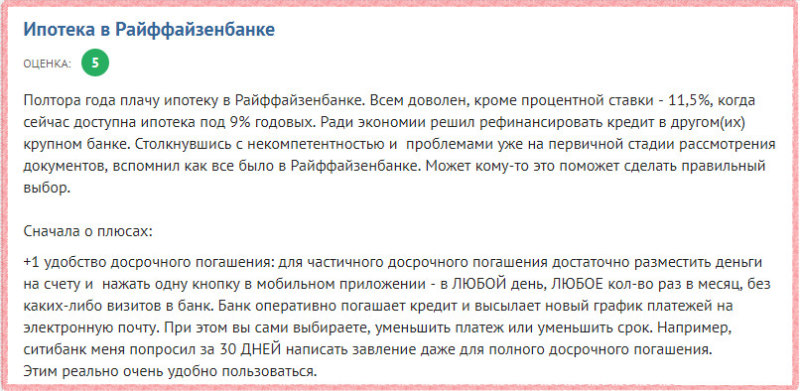

Райффайзенбанк ипотека

Содержание:

- Особенности расчета ипотеки

- Часто задаваемые вопросы по ипотеке

- Пакет документов

- Процентная ставка по ипотеке Райффайзенбанка

- Виды ипотечных кредитов

- Погашение ипотеки в Райффайзенбанке

- Квартира на рынке вторичной недвижимости

- Как оформить ипотеку?

- Ипотечные программы

- Взять ипотеку в Райффайзенбанке

- Немного о погашении ипотеки Райффайзенбанка

- Как оформить ипотеку Райффайзенбанка

- Расчет ипотеки онлайн

- Рефинансирование ипотеки

Особенности расчета ипотеки

Основной долг и проценты

Ежемесячный платеж состоит из основного долга и начисленных процентов

Важно выбирать кредит с минимальной ставкой, даже пол процента разницы будут заметны. Вы можете это наглядно увидеть при помощи ипотечного калькулятора Райффайзенбанка

Плавающая и фиксированная ставка

Исходя из названия понятно, что фиксированная ставка не изменяется. Плавающая же не является постоянной величиной. Она привязывается к какому-либо рыночному показателю, например, к ставке рефинансирования ЦБ, и подлежит изменению с заданной периодичностью, например, ежеквартально. Эти условия прописываются в кредитном договоре.

Аннуитетные и дифференцированные платежи

Ежемесячный платеж может быть аннуитетным (постоянным) или дифференцированным, уменьшающимся к концу периода кредитования. Если разобрать первую и последнюю сумму ежемесячных аннуитетных платежей, то можно увидеть, что сумма основного долга в нем постепенно уменьшается, а сумма процентов наоборот растет. При этом общий размер выплаты остается неизменным. Банкам наиболее выгодны аннуитетные платежи, поэтому они более распространены. Меняя соответствующий показатель онлайн-калькулятора можно наглядно увидеть преимущества и недостатки этих способов расчета.

Следует помнить, что полученный результат не является публичной офертой. Окончательное предложение можно получить непосредственно в банке.

Ипотечный калькулятор – это возможность предварительно рассчитать ипотеку 2020 года, вычислить сумму платежа для оценки финансовой нагрузки и сравнения ипотечных продуктов. Калькулятор в отличие от работников банка не может учесть риски выдачи займа, не может изучить документы, подтверждающие доход, как и сам объект недвижимости, который вы планируете приобрести. В действительности сумма займа и процентная ставка предложенная банком может быть как увеличена, так и уменьшена персонально для вас.

Часто задаваемые вопросы по ипотеке

Выгодно ли рефинансировать ипотеку в Райффайзенбанке?

Райффайзенбанк предлагает физическим лицам рефинансировать ипотечные кредиты других банков. Эта услуга представляет собой перекредитование со сниженной ставкой. Для оформления рефинансирования понадобится собрать документы по действующей ипотеке и доходам, а также провести оценку жилья.

Оценить выгоду от снижения процентной ставки можно, используя калькулятор на сайте Райффайзенбанка. Достаточно сравнить получившийся размер платежа с текущим, указав одинаковые условия. В большинстве случаев платеж по ставкам 2018 года значительно выгоднее.

Можно ли оформить реструктуризацию ипотеки в банке?

Если вы столкнулись с трудностями при погашении ипотеки и допустили просрочку, нужно связаться с представителями Райффайзенбанка. Они предложат оформить услугу “Отложенный платеж” или заполнить заявку на реструктуризацию. В последнем случае надо заполнить анкету на сайте или в отделении. В рамках реструктуризации Райффайзенбанк может увеличить срок кредита или предоставить отсрочку по выплате основного долга.

Как досрочно погасить ипотеку?

Досрочное погашение поможет сократить переплату по ипотеке, даже калькулятор не нужен, чтобы это понять. Для полного или частичного погашения ипотеки в Райффайзенбанке нужно подать заявление за 30 дней до даты платежа. При частичном досрочном погашении автоматически произойдет уменьшение размера платежа.

Пакет документов

Для заключения сделки потенциальный клиент готовит пакет с необходимыми документами. Их количество и список зависит от выбранной программы кредитования. Основными документами являются:

- паспорт;

- СНИЛС;

- анкета-заявка;

- документы, подтверждающие наличие постоянного места работы (гражданский договор, трудовая книжка или выписка из нее);

- справка, подтверждающая доход;

- документы об объекте приобретаемой недвижимости;

- согласие супруги (супруга) на оформление сделки, заверенное у нотариуса;

- выписка из ЕГРН о регистрации обременения.

Ипотека от Райффайзенбанка предоставляется на выгодных условиях. Ее оформление невозможно без обязательного страхования. В качестве первоначального взноса можно использовать материнский капитал. Разрешается досрочно погашать долг, а в случае изменения финансового состояния заемщика проводить его реструктуризацию. Банк осуществляет рефинансирование ипотек, полученных в других финансовых учреждениях.

Процентная ставка по ипотеке Райффайзенбанка

При выборе банка мы обращаем внимание больше всего на процентные ставки. Чем она ниже, тем выгоднее будет банковский продукт

Существуют организации, которые специально накручивают проценты, но одобряют продукт каждому. Это гарантия их защиты при непредвиденных обстоятельствах.

Райффайзенбанк работает по другому принципу. Здесь не будет дан положительный ответ всем потребителям, кандидаты проходят жесткий отбор на получение ипотеки. Чем больше о вас сведений, тем ниже процентная ставка.

Ипотеку под хорошие проценты одобряют:

- Тем, кто является активным клиентом «Райффайзенбанка» (процентная ставка от 10,25%);

- Зарплатным пользователям банка;

- При наличии у человека дебетовой или кредитной карты учреждения;

- Если у вас есть хорошая и продолжительная кредитная история.

Минимальный процент по ипотеке в Райффайзенбанке 6% для молодых семей, которые принимают участие в государственной программе. Действуют также лояльные условия для:

- Сирот;

- Военных;

- Учителей;

- Врачей;

- Подробности нужно узнать у консультанта по телефону, либо придется заехать в офис.

Виды ипотечных кредитов

Райффайзенбанк предлагает клиентам несколько видов ипотечных программ, из которых можно выбрать наиболее удобный и приемлемый вариант. Для этого на портале кредитора имеется ипотечный калькулятор, где потенциальному заемщику необходимо внести лишь желаемые параметры займа (срок кредитования и погашения, стоимость недвижимости и прочие). Здесь же указаны адреса ближайших отделений.

Жилье в новостройке

Лица, приобретающие квадратные метры в строящемся доме, для оформления займа могут использовать договор долевого строительства. Сумма кредита — от 800 тыс. рублей (для жителей Москвы и области), от 500 тыс. до 26 млн рублей (для граждан других регионов). Процентная ставка — 9,99 %, срок — 11-360 месяцев.

Требования для получения ипотеки стандартные: наличие рабочего стажа, совокупный доход супругов, подходящий возраст. С целью частичного или полного погашение долга разрешается использовать семейный капитал.

Жилье на вторичном рынке

В 2021 году Райффайзенбанк предлагает выгодные условия для приобретения недвижимости на вторичном рынке. Заем в сумме от 500 тыс. рублей выдается на срок до 30 лет под 9,99 %.

При оформлении учитывается доход обоих супругов, вне зависимости от их семейного статуса (состоящих в гражданском либо официальном браке). Расчеты с продавцом производятся путем безналичного перечисления, предоставления индивидуального сейфа или аккредитива.

Максимальная сумма — 26 млн рублей. В случае досрочного погашения пересматривается размер ежемесячных взносов и срок действия кредитного договора, а в качестве первоначального платежа допускается использование средств материнского капитала.

На заметку! Как правильно взять кредит в Сбербанке под маленький процент в 2021 году

Рефинансирование

Идеальный вариант с возможностью снижения процентной ставки по ипотеке, взятой в стороннем банке. При этом не требуется собирать очередной пакет документов и получать согласие предыдущей финансово-кредитной организации.

Максимальный порог рефинансирования — 26 млн рублей, минимальный — 500 тыс. рублей, срок — до 30 лет. Процентная ставка определяется суммой займа:

- до 7 млн рублей — 10,25 %;

- более 7 млн рублей — 9,99 %.

Воспользоваться предложением можно, посетив офис кредитной организации. Предусмотрен вариант с отправлением первичной заявки через е-mail или форму обратной связи на сайте Райффайзенбанка.

Процедура поможет не только снизить финансовую нагрузку, но и сократить срок погашения долга. Рефинансированию подлежит тело кредита, а также начисленные проценты.

Недвижимость под залог

Физические лица, приобретающие квадратные метры в строящемся доме, для оформления ипотечного займа могут использовать договор долевого строительства. Сумма кредита — от 800 тыс. рублей (для жителей Москвы, МО) и от 500 тыс. до 26 млн рублей (для жителей других регионов). Ставка — 9,99 %, срок — 11-360 месяцев.

Требования для получения кредита стандартные: наличие рабочего стажа, совокупный доход супругов, подходящий возраст. С целью частичного или полного погашение долга разрешается использовать семейный капитал.

Ипотечный кредит с использованием материнского капитала

Рассматриваемый вариант предполагает приобретение недвижимости в совместную супружескую или общую долевую собственность. Подобным образом можно приобрести частный дом с земельным участком, жилье на вторичном рынке, квартиру в новостройке или таунхаус. Процентная ставка — 9,99 %, срок погашения — 1-30 лет, максимальная сумма — 26 млн рублей.

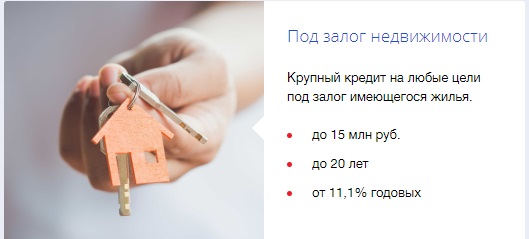

Квартира в залог

Для расширения жилплощади лучше воспользоваться программой, предусматривающей получение ипотечного кредита под залог имеющейся недвижимости. В этом случае залоговым объектом может выступать недвижимость, принадлежащая родственникам клиента. Также в качестве обеспечения принимаются доли в квартире и комнаты в «коммуналке».

При этом максимальная сумма кредита должна быть не менее 500 тыс. рублей, но не более 85 % от стоимости жилья. Оплата комплексного страхования гарантирует получение займа на покупку квартиры по сниженной ставке (9,99 %).

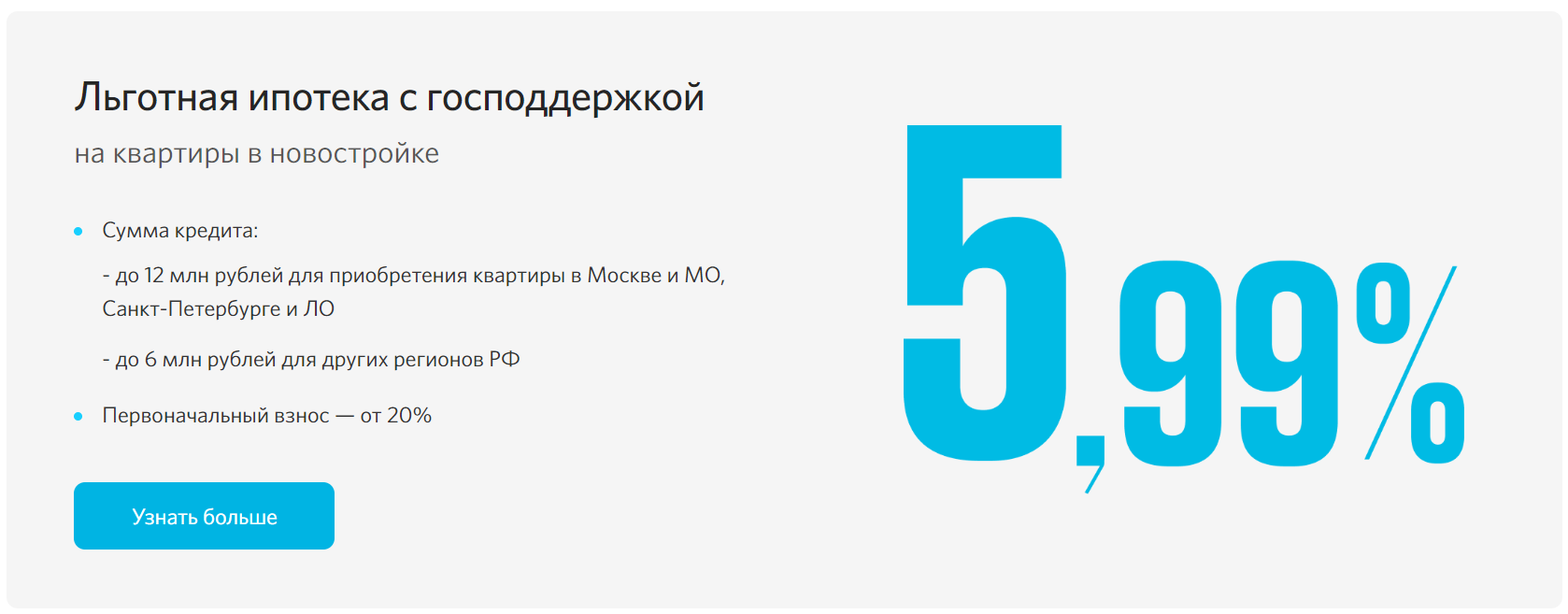

Ипотека с господдержкой

Участие банка в проекте поддержки семей с детьми позволяет предоставлять ипотечный заем на более привлекательных условиях. Основное требование — пополнение семьи вторым и третьим ребенком в период с 2018 по 2022 год на территории России.

Ипотека выдается под 6 % годовых сроком до 30 лет в сумме до 12 млн рублей (для жителей С-Петербурга и Москвы) и до 6 млн рублей (для жителей других регионов). Требуется документальное подтверждение факта появления малыша с момента предоставления кредита вплоть до 2022 года.

Погашение ипотеки в Райффайзенбанке

Первое, о чём нужно знать заёмщику, – после подписания всех документов сотрудник банка выдаёт клиенту обычную дебетовую карту, с которой раз в месяц, в определённый день, списывается необходимая сумма.

Вносить деньги на карту в счёт ежемесячных платежей по имеющейся в Райффайзенбанке ипотеке можно через:

- приложение Райффайзенбанка;

- оператора в отделении банка;

- банкомат с функцией приёма наличных средств;

- терминалы банков Газпромбанк, Росбанк, Открытие;

- салоны Билайн, Связной или Кари;

- сервисы Киви.

Помимо аннуитетного типа платежа, Райффайзенбанк предусматривает досрочное погашение ипотеки. Есть два варианта, как закрыть кредит:

- Погасить долг одним платежом. В этом случае все обязательства прекращаются. За несколько дней до внесения денег оповестите банк о своём решении. Напишите заявление на досрочное закрытие (образец можно посмотреть тут). В противном случае с карты списывается только плановая сумма.

- Закрыть ипотеку частично. Т. е. внести больше денег, чем нужно для ежемесячного платежа. Также требуется написать заявление (то же, что и в первом случае). При таком погашении сумма основного долга уменьшается, но срок кредитования остаётся прежним.

Квартира на рынке вторичной недвижимости

В Райффайзенбанке присутствует ипотека на вторичное жилье. Программа распространяется как на квартиры, так и на таунхаусы. Период действия ипотеки зависит от полученной суммы и может длиться от 1 года до 30 лет. Максимальная сумма – 26 миллионов рублей, но не должна превышать 85% от стоимости жилья. Самая низкая ставка – 10,25%. Рассчитывать на нее могут только клиенты, получающие зарплатные начисления через расчётный счет банка. Кредит может предоставляться на личный банковский сейф, а также безналичным переводом на счет.

Погашается долг равными частями ежемесячно, а в случае просрочки банк насчитывает пеню в размере 0,06% от невнесенной суммы. Оформляя ипотеку на вторичное жилье, Райффайзенбанк рассматривает варианты квартир, в которых проводились перепланировки, позволяет задействовать материнский капитал при необходимости может учесть доход гражданского супруга/супруги.

Квартира в новостройке

Взять ипотеку в Райффайзенбанке на приобретение квартиры на первичном рынке банк предлагает в одной из аккредитованных им новостроек. Условия займа практически неизменны:

- минимальная сумма – 800 тысяч рублей;

- максимальная – до 26 миллионов, но не выше 90% от стоимости недвижимости;

- период погашения – до 30 лет;

- ставка для зарплатных клиентов от 10,25%;

- обеспечение – приобретаемое жилье.

Ипотека в Райффайзенбанке предусматривает досрочное погашение и более того при досрочном погашении банк готов сократить платеж. Еще одной особенностью кредита является отсутствие обязательного первоначального взноса, что дает шанс на покупку собственного жилья даже тем, кто не имеет абсолютно никакого стартового капитал. Чтобы оформить ипотеку в Райффайзенбанке, потребуются стандартные документы: заявление, паспорт, СНИЛС, документы, свидетельствующие о семейном положении, справки о трудоустройстве и доходах.

Дом с земельным участком

6291

Одобрено:

4404

Решение за 2 минуты!

Лимит: до 5 000 000 руб.

Ставка: от 5,4%

Период: до 84 мес.

Решение: от 2 мин.

Лицензия ЦБ РФ: №1000

6922

Одобрено:

4845

-1% онлайн!

Лимит: до 1 500 000 руб.

Ставка: от 6,1%

Период: до 60 мес.

Решение: от 15 мин.

Лицензия ЦБ РФ: №705

7602

Одобрено:

5321

Лучшая ставка!

Лимит: до 5 000 000 руб.

Ставка: от 3,9%

Период: до 60 мес.

Решение: от 1 мин.

Лицензия ЦБ РФ: № 650

Райффайзенбанк выдает ипотеку на вторичное жилье, а именно на жилой дом с земельным участком под процентную ставку от 12,75%. Отличием от предыдущих программ является обязательный первоначальный взнос, размер которого должен составлять минимум 40% от стоимости объекта. Дом с участком будет являться залоговым имуществом, поэтому к нему предъявлено несколько основных требований:

- дом не должен находиться под обременением;

- он не может выкупаться у близких родственников заемщика;

- постройка осуществлялась не ранее 2000 года;

- общая площадь недвижимости не превышает 300 квадратных метров;

- имеет каменный, кирпичный или бетонный фундамент.

Перед тем как подать заявление, стоит рассчитать ипотеку с учётом условий выбранной кредитной программы. Расчет даст понять, насколько целесообразно оформление ипотечного кредита, учитывая конкретные обстоятельства: срок, сумму, размер первого взноса и некоторые другие условия.

Как оформить ипотеку?

Перед тем, как переходить к процедуре оформления ипотеки, заёмщику рекомендуется выполнить ряд действий:

- Ознакомьтесь с требованиями, выдвигаемыми банком.

- Соберите полный пакет документов.

- Решите, каким образом будете формировать заявку.

Требования к заёмщику

Райффайзенбанк – крупная компания, которая не может рисковать своими финансами. Она выдвигает к заёмщикам высокие требования. Если клиент не соответствует хотя бы одному, в займе отказывают:

- гражданство РФ;

- прописка (может быть любая) в регионе, где есть отделение банка;

- возраст от 23 до 50 лет;

- на дату полного погашения ипотеки заёмщику должно быть не более 60 лет для обычных клиентов и 65 лет тем, кто ведёт свой бизнес;

- общая трудовая деятельность не меньше 1 года;

- стаж на последнем месте работы от полугода;

- ежемесячная прибыль не меньше 15 тыс. руб.

Требования к недвижимости

Ипотека выдаётся не на всё жильё. Ипотечные менеджеры детально проверяют саму недвижимость и застройщика.

Требования к новостройкам:

- застройщик должен иметь аккредитацию;

- если были привлечены созаёмщики, жилая площадь регистрируется на них в одинаковых частях;

- на недвижимость обязательно оформляется страховой полис.

К объектам на вторичном рынке требования таковы:

- дом должен иметь этажность не меньше 5;

- год постройки – не раньше 1965 года;

- не должен относиться к числу аварийных;

- кухни и туалетные комнаты обязаны располагаться раздельно;

- жильё должно обладать всеми коммуникациями.

Необходимые документы

В различных ипотечных программах пакет бумаг может немного отличаться. Рекомендуется позвонить на горячую линию банка (8 800 700 91 00) и поинтересоваться у специалистов, что именно предоставить.

Документы, которые банк точно запрашивает:

- паспорта клиента и всех созаёмщиков;

- заявление (носит форму анкеты) на предоставление ипотеки (образец можно посмотреть тут);

- СНИЛС;

- бумага, подтверждающая согласие на обработку предоставляемых сведений;

- ксерокопия трудовой книжки и всех заполненных страниц;

- справка 2-НДФЛ;

- документы на приобретаемую недвижимость:

- отчёт о произведённой оценке;

- учётная выписка из государственного кадастра;

- выписка из ЕГРН и о регистрации обременения;

- согласие жены (мужа), которое заверяется нотариально.

Подача заявки

Райффайзенбанк предусмотрел несколько вариантов подачи заявки:

В первом случае алгоритм действий следующий:

- Выберите, какой офис подходит вам больше всего, отталкиваясь от своего местоположения.

- По приходу в банк обратитесь к ипотечному менеджеру. Только он может принять заявку.

- Работник вместе с вами сформирует обращение. Информацию для анкеты берите из своих документов.

- Произведите проверку введённых сотрудником данных. Если есть ошибки и опечатки, банк отказывает в выдаче займов.

- Ждите ответа. Обычно предварительное решение выносится в течение 5 рабочих дней.

Для отправки заявки удобнее всего воспользоваться интернетом и веб-сайтом банка. Выполните ряд действий:

- Зайдите на официальную страницу Райффайзенбанка raiffeisen.ru.

- В верхнем меню найдите раздел «Ипотека».

- Если вы знаете, какая именно программа вам нужна, кликните по наименованию. Например, вы выбрали «Вторичный рынок». Появится окно. Нажмите на «Оставить заявку».

Если же вам нужно почитать обо всех проектах, выберите раздел «Все программы». Далее нажмите на кнопку «Подробнее» напротив того, что вас заинтересовало больше всего.

Ознакомившись с продуктом, нажмите «Оставить заявку». - Во всех случаях появляется форма. Заполните её. Далее согласитесь с офертой и отправьте заявку.

- Ждите ответа.

О том, какое принято решение, вам расскажет специалист. Он позвонит на номер, указанный в заявке.

Что делать после одобрения заявки?

После того, как было получено предварительное положительное решение, вы можете переходить к следующим серьёзным моментам:

- Займитесь поиском подходящей недвижимости с учётом всех требований банка.

- Проведите оценку помещения. Для этого можно выбрать любую компанию.

- Оформите страховой полис. Банк предлагает свою компанию, но вы можете отказаться и застраховаться в любой другой организации.

- Встретьтесь с сотрудником банка и подпишите все необходимые документы.

- Сдайте пакет бумаг на регистрацию в МФЦ. Это займёт около 5 дней.

- После того, как сделка купли-продажи осуществлена, подтверждена и зарегистрирована, банк переводит деньги продавцу, а вы становитесь собственником жилья.

Ипотечные программы

Райффайзенбанк для каждой программы предусмотрел разные условия кредитования. Подобрать подходящий проект возможно самостоятельно или обратившись к специалистам банка.

В 2021 году кредитная организация предлагает несколько ипотечных продуктов:

| Наименование программы | Минимальная процентная ставка, % | Максимальная сумма кредитования, млн руб. | Размер первоначального взноса, % | Максимальный срок | Особенности проекта |

| Ипотека с господдержкой 2020 | 6,09 | В зависимости от региона:

|

от 15 | 30 лет | покупку возможно осуществить только у застройщика |

| Рефинансирование | 7,89 | 26 | от 15 | 30 лет | рефинансировать можно с любого банка |

| Семейная ипотека | 4,99 | Зависит от региона:

|

от 15 | 30 лет | участие принимают семьи, у которых появился второй ребёнок (после 01.01.2018 г.) или есть ребёнок-инвалид |

| Вторичный рынок | 8,09 | 26 | Зависит от типа недвижимости:

|

30 лет | участвует любой объект из вторичного рынка |

| Новостройка | 6,09 | 26 | Играет роль тип жилья:

|

30 лет | жильё выбирается из списка, который предоставляется банком |

| Недвижимость под залог имеющегося жилья | 8,09 | 26 | не требуется | 20 лет | рассматривается любой рынок |

| Ипотека с материнским капиталом | 8,09 | 26 | от 20 | 30 лет | маткапитал выступает в роли первоначального взноса |

| Коттедж на вторичном рынке | 12,75 | 26 | от 40 | 30 лет | жильё должно быть расположено не более чем в 35 км от города, где есть отделение банка |

| Нецелевой кредит под залог жилья | 10,99 | 9 | не требуется | 15 лет | заём выдаётся на любые цели |

| Рефинансирование валютной ипотеки | 7,99 | пропорциональна сумме остатка основного долга в рублях | не требуется | 30 | Предусмотрено два варианта:

|

Взять ипотеку в Райффайзенбанке

Необходим выгодный кредит на покупку жилья? Вам подойдет ипотека в Райффайзенбанке. Здесь можно подобрать различные варианты кредитования на первичном и вторичном рынке.

Условия оформления ипотечного кредита

Ипотека Райффайзенбанка 2020 может быть оформлена на таких условиях:

- процентная ставка — от 4.99% (на льготный период) до 12.75% годовых;

- сроки кредитования — до 360 месяцев;

- максимальная сумма по кредиту — 26000000 рублей.

- размер первоначального взноса — от 10%.

Всего работает 435 программ в банках России, позволяющих получить средства на первичное и на вторичное жилье.

Как найти и оформить ипотеку в банке с помощью сайта?

Получить ипотечный кредит Райффайзенбанка не сложно. Для этого необходимо:

- Зайти на официальный портал организации. Выбрать программу кредитования, условия которой вас устроят, будь то ипотека без первоначального взноса, кредит под материнский капитал либо военная ипотека.

- Используя ипотечный калькулятор, рассчитать затраты на кредит. Подать запрос на предоставление кредита на квартиру.

- Когда заявка на ипотеку будет одобрена — прийти в банк и подать документы на кредит.

Взять ипотеку в Райффайзенбанке таким образом можно за 3-5 дней.

Немного о погашении ипотеки Райффайзенбанка

Все понимают, насколько важно вовремя оплачивать долг, ведь штрафная санкция — 0,06% от просроченной суммы платежи взимается ежедневно. Если посчитать переплату на калькуляторе, сумма может получиться астрономической

В Райффайзен банке есть вариант для тех, кто в силу определенных обстоятельств не может исполнить свои обязательства. Например, реструктуризация.

Нужно понимать, что кредитное учреждение редко идет на встречу клиентам в этом вопросе и меняет индивидуальные условия договора, однако подать заявку может любой заемщик, финансовое положение которого существенно ухудшилось. Оценить конкретнее свои шансы на получение льготы поможет Памятка о реструктуризации.

Среди способов внести ежемесячный платеж без комиссии, стандартные — банкоматы сети, МКБ или Бинбанка, отделения, перевод с карты другого банка через личный кабинет Райффайзен (в этом случае процент может взять банк-отправитель).

По отзывам, самый удобный способ внести платеж, в том числе, досрочно — онлайн сервисы:

Как оформить ипотеку Райффайзенбанка

Процедура получения ипотечного займа с момента оформления онлайн заявки до въезда в жилое помещения состоит из нескольких этапов, которые гораздо сложнее, чем получение обычного кредита.

Кредитный калькулятор для расчета ипотеки

Программы для расчета примерной финансовой нагрузки на бюджет очень популярны и востребованы на самом первом этапе при рассмотрении вариантов по ипотеке. Увы, по отзывам они редко дают реальное представление о действительной стоимости займа.

Тем не менее, используя ипотечный калькулятор Райффайзенбанка вы можете составить представление о своих будущих платежах и процентной ставке. В отзывах клиенты рекомендуют смело накидывать на нее два-три процента.

Поскольку калькулятор по ипотеке Райффайзенбанка не способен рассчитать ипотеку по индивидуальным параметрам и зачастую выдает минимальную процентную ставку (что редко соответствует действительности), вы можете воспользоваться независимым калькулятором, выбрав нужные показатели самостоятельно:

Как подать онлайн заявку

В Райффайзенбанке рассмотрение заявления и документов возможно дистанционным путем — в конкретном разделе официального сайта есть анкета.

После ее заполнения и отправки с вами свяжется менеджер и укажет данные электронной почты, на которую можно отправить все необходимые документы, чтобы Райффайзенбанк назначил условия по ипотеке.

Минус только в том, что посетить офис все равно придется, по крайней мере — для проведения сделку, чтобы пописать документы.

Ипотечная сделка на жилье вторичного рынка

По условиям Райффайзенбанка, после того, как ваша онлайн заявка будет одобрена, а жилье выбрано, последовательность действий при оформлении ипотеки следующая.

Первый этап

- Составляется отчет об оценке;

- Продавец собирает документы на квартиру (по списку, доступному для скачивания выше);

- Подписывается предварительный договор купли-продажи;

- Пакет бумаг передается кредитору;

- Выбирается форма расчетов.

Второй этап

Третий этап

- Покупатель вносит первоначальный взнос;

- Подписывается основной договор купли-продажи;

- Продавец и покупатель оформляют в Росреестре переход права собственности и регистрируют закладную, выданную кредитором. По итогу они получают выписку ЕГРН;

- Покупатель оформляет страховку и получает полисы;

- Все документы передаются в Райффайзен банк.

Четвертый этап

В среднем, процедура занимает от недели до двух. В отзывах многие клиенты жалуются на затягивание сроков как с момента рассмотрения заявки, так и на этапе оформления документов.

Немного полезной информации об условиях регистрации закладной:

Оформление ипотеки в новостройке

Здесь все очень просто — как только ваша онлайн заявка одобряется, вы приезжаете в офис с оригиналом договора участия в долевом строительстве, подписываете ипотечный договор и получаете график платежей.

Регистрацию обременения вы можете провести сами, но тогда выписку ЕГРН придется везти в банк самостоятельно. Доверенность на представителя кредитора или застройщика для проведения подобных действий хоть и облегчит ваш карман, но при этом сэкономит время.

Расчет ипотеки онлайн

Чтобы произвести расчет ипотеки в сервисе, необходимо в поля калькулятора, внести следующую информацию:

точную или ориентировочную стоимость недвижимость;

первоначальный взнос – сумма, которую заемщик сможет внести при подписании кредитного договора. Чем больше сумма первого взноса, тем меньше тело основного кредита;

период, на который предполагается брать ссуду. Для удобства и более точного расчета, сервис позволяет выбрать единицу измерения – месяц или год;

процент по ипотеке. Также для более точного расчета, ипотечный калькулятор, предлагает выбрать единицу измерения – месяц или год. При заполнении, следует вносить наиболее точные значения процентной ставки;

далее, следует выбрать схему выплат – аннуитет или классический

Данный пункт имеет важное значения для корректных подсчетов, поэтому будьте внимательны при выборе схемы погашения.

Последние поля калькулятора, заполняются если выбранная программа от Райффайзенбанка предполагает внесение дополнительных комиссий. Если таковые имеются, то для корректного подсчета также необходимо внести эту информацию. Комиссии могут взиматься в виде небольшого процента или фиксированной суммы.

Рефинансирование ипотеки

Рефинансирование ипотеки в Райффайзенбанке – это вид услуг, когда заемщик приходит в банк с целью взять один кредит, чтобы выплатить несколько старых в разных учреждениях. Иногда заемщик хочет избежать просрочки по займу или облегчить свое финансовое положение.

Клиент, у которого много задолженностей в разных организациях, обращается в Райффайзенбанк (к примеру), который выплачивает за него просрочки. Теперь у потребителя уже один, новый заем. Преимущества рефинансирования в Райффайзенбанке:

- Выплата всех займов, просрочек.

- Теперь вместо нескольких кредитов, у заемщика один основной. Не нужно бегать по разным отделениям, рассчитывать деньги на разные долги.

- Экономия финансов.

- Экономия времени.

- Есть возможность продлить срок выплат.

- Снижается процентная ставка.

Это удобная услуга, которая выгодна пользователям. Она позволяет снизить финансовую нагрузку на потребителя, избавить его от просрочек и начислений пенни сверх кредита. Единственным минусом можно назвать только нежелание банков сотрудничать при совершении такой сделки. Не всегда можно разорвать с ними договор.

Условия рефинансирования от «Райффайзенбанк»:

- Снижение процентной ставки до 10,25%;

- Возможная одобренная сумма – до 26 миллионов рублей;

- Срок выплаты – до 30 лет.

Рефинансирование валютной ипотеки

Если вы взяли ипотеку в иностранной валюте в «Райффайзенбанк», то есть возможность рефинансирования в рубли. Банк предлагает сменить кредитную валюту своим клиентам.

Действующие условия:

- От 10,25% годовых для зарплатных клиентов и владельцев карты «Премиум»;

- От 10,49% годовых для стандартных пользователей.