Банк открытие ипотека на новостройку

Содержание:

- Процентная ставка на ипотечный кредит Банка Открытие

- Документы

- Как оформить ипотеку от банка Открытие

- Досрочное погашение ипотеки в банке «Открытие»

- Ипотека на новостройку в «ФК Открытие»

- Оценка платежеспособности и подтверждение дохода

- Ипотечные программы банка «Открытие»

- Актуальная процентная ставка

- Средняя стоимость услуги

- Отказ в предоставлении ипотеки

- Требования к заемщику

- Необходимые документы

- Ипотека на новостройку в «ФК Открытие»

- Как погашать ипотеку?

- Возможные дополнительные расходы

- По каким программам можно получить минимальный процент

- Параметры ипотечного кредита

- Возможные дополнительные расходы

- Как погашать кредит

Процентная ставка на ипотечный кредит Банка Открытие

Размер процентов на ипотеку не является здесь фиксированным, и классификация осуществляется в зависимости от наименования искомого жилья. В отношении новостроя установлена процентная ставка в виде 11,5%, в отношении вторичного жилья — 11,25%. Обозначенная ставка является более низкой, чем актуальный показатель в Сбербанке.

Для физических лиц

Актуальная процентная ставка по ипотеке для физических лиц в Банке Открытие, в зависимости от наименования квартиры (иного жилья) колеблется в диапазоне 11,25-11,5%. Это начальные ставки, какие при рассмотрении заявки могут быть завышены на несколько процентов. Чем больше аргументов в пользу собственной платежеспособности удастся предоставить, тем выгоднее будут проценты. К примеру, в качестве дополнительных документов можно принести договор о сдаче квартиру в аренду, что покажет дополнительный легальный доход к официальной зарплате. Окончательный ответ условный соискатель получает при итоговом подписании договора.

Максимальная сумма при военной ипотеке

Актуальные условия и проценты военной ипотеки в Банке Открытие являются следующими: максимальная сумма — 75 млн. рублей; действующие проценты — фиксированная ставка 11,25%; сроки — 50-30 лет. Платежи производятся обязательно в рублях, согласно установленной системе/графику платежей.

Без первоначального взноса

Сегодня проценты на ипотеку без первоначального взноса в Банке Открытие составляют 12,5% в начальном виде. Но первоначальный взнос исключается только после предъявления альтернативного соразмерного залога, либо в случае использования ранее полученного маткапитала.

Без подтверждения доходов

Физическим лицам в Банке Открытие не предлагается оформить ипотечный кредит без справки о доходах и залога. Так, чтобы получить под выгодные проценты нужную денежную сумму, придется заверить банк в том, что вы платежеспособны, предоставив справку 2 НДФЛ, или располагаете хорошей недвижимостью, оформив ее в залог.

Максимальная сумма по всем предложениям (по картам/вкладам) составляет фиксированные 75 млн. рублей. Для бизнес-сегмента делаются отдельные предложения.

С господдержкой

Действующие проценты на ипотеку с господдержкой Банка Открытие являются стандартными — 11,4%. Обозначенная ставка предусматривается и во всех остальных финансовых учреждения на ипотеку с господдержкой, и изменять ее по локальному усмотрению нельзя. На вторичное жилье

В отношении «вторички» Банк Открытие предлагает следующие условия: возможные проценты — стартовая ставка от 11,25%. Первоначальный взнос — минимум 20%. Что касается суммы, то она рассчитывается с упором на отдельный регион, но в общероссийском плане она не должна быть менее 600 тыс. рублей.

Документы

При оформлении ипотеки на вторичное жилье нужно предоставить такие документы:

- Копия паспорта гражданина РФ (при визите в банк следует обязательно иметь при себе оригиналы всех документов).

- Заявление на предоставление ипотеки по форме банка, заполняется прямо на месте с помощью ипотечного менеджера.

- Заверенная надлежащим образом копия трудовой книжки. На каждой странице должна быть печать руководителя.

- Документы, подтверждающие регулярное поступление денежных средств. Все справки о доходах также должны быть заверены печатью руководителя.

- Если в ипотеке принимают участие средства материнского капитала, необходим сам сертификат и прочие документы из пенсионного фонда (в том числе об остатке средств материнского капитала).

- В зависимости от выбранной программы ипотечного кредитования могут добавляться дополнительные документы.

Как оформить ипотеку от банка Открытие

Начинают с подачи цифрового или бумажного заявления, сбора документов. После одобрения подписывают кредитное соглашение, оформляют передачу купленного имущества в залог.

Необходимые документы

Для получения ипотеки потребуются:

- паспорт гражданина РФ;

- справка 2-НДФЛ;

- заверенная копия трудовой книжки;

- справки, подтверждающие наличие дополнительного источника дохода;

- выписка из ЕГРН;

- договор купли-продажи квартиры или дома;

- выписка из домовой книги.

Зарплатный клиент банка Открытие может получить ипотеку по двум документам.

Подача заявки

Для заполнения анкеты через интернет переходят на сайт open.ru, находят нужную кредитную программу.

Указывать необходимо действующий номер для подтверждения регистрации.

Указывать необходимо действующий номер для подтверждения регистрации.

В строки электронного заявления вписывают:

- Ф.И.О., паспортные данные клиента;

- сведения о месте работы;

- номер телефона;

- адрес регистрации по месту жительства;

- сведения о доходах;

- данные созаемщиков;

- желаемую сумму кредита.

Сроки рассмотрения

Решение по ипотеке принимается в течение 48 часов. При необходимости предоставления дополнительных документов этот срок увеличивается.

Заключение договора

Документ подписывают только после утверждения выбранного жилья. Собственность после заключения договора регистрируют в Росреестре. Недвижимость передается в залог банку, где она будет находиться до полной выплаты займа. После завершения периода действия кредита получают справку об отсутствии долга, снимают обременение.

Досрочное погашение ипотеки в банке «Открытие»

Банк Открытие позволяет физическим лицам в любой момент досрочно погасить долг по кредиту. При этом дополнительно с заемщика не будет удерживаться штраф либо пеня.

Чтобы закрыть кредитный договор, необходимо оповестить банк о соответствующем намерении заранее. Для этого пишется заявление на полное досрочное погашение ипотеки или частичное. Второй вариант может быть рассмотрен, к примеру, когда семьей был получен материнский капитал. Условия банка «Открытие» позволяют использовать материнский капитал на погашение ипотечного долга. При этом предварительно должно быть получено разрешение на обналичивание сертификата в пенсионном Фонде.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- В каком банке оформить выгодную ипотеку в Санкт-Петербурге

- Ипотека Альфа Банк: условия для физических лиц

- Как в Сбербанке взять ипотеку под материнский капитал

- Как оформить ипотеку в Банке Москвы для физических лиц

- Где оформить ипотеку по двум документам?

- Как оформить ипотеку в Россельхозбанке?

- Программа рефинансирования Сбербанка на 2020 год

- Ипотека в Газпромбанке для физических лиц и работников банка

- Какие документы нужны для оформления ипотеки

Ипотека на новостройку в «ФК Открытие»

«ФК Открытие» осуществляет кредитование для приобретения жилья на первичном рынке недвижимости в доме, аккредитованном банком.

Процентная ставка

Начальная ставка по ипотеке на новостройку составляет 7,95% годовых при выполнении условий страхования трудоспособности и жизни. Такой процент действует также в том случае, когда кредитная сумма от четырех миллионов, а первый взнос – от 20%.

В остальных случаях ставка возрастает. При оформлении ипотеки в банке «Открытие» в онлайн-режиме предусмотрено снижение ставки на 0,2%.

Общие условия

Сумма займа по ипотеке на новостройку зависит от региона, где приобретается недвижимость:

– для покупки квартиры в Москве, Санкт-Петербурге и обеих областях возможен кредит до 30 миллионов максимум;

– в других регионах Российской Федерации заемщику могут одобрить сумму до 15 миллионов рублей.

- Необходимо сделать первоначальный платеж, который зависит от статуса потенциального заемщика. Для лиц, являющихся участниками зарплатных программ банка «Открытие», – от 15% до 80%. Если заемщик или один из созаемщиков владеют бизнесом или зарегистрированы как ИП – от 30% до 80%. В остальных случаях первоначальный взнос – от 20% до 80%.

- Срок рассмотрения заявки до пяти рабочих дней, а период кредитования в пределах от 3 лет до 30 лет.

- Валюта займа – российские рубли.

- По договору кредитования количество заемщиков может быть не более трех человек.

Дополнительные условия

Человек, который оформляет в банке «ФК Открытие» ипотеку, должен обратить внимание и на дополнительные условия. К основным процентным ставкам предусмотрены надбавки по кредиту, размер которых зависит от различных факторов

Если сумма кредита до четырёх миллионов, прибавляется 0,2%, владельцам бизнеса и ИП придется платить дополнительно 1%. В случае отсутствия страхования трудоспособности и жизни – плюс 2%, а тем, кто внес меньше 20% первоначального взноса, – 0,5%. Процентная ставка на ипотеку увеличится на 0,4% для заемщиков, которые не являются зарплатными клиентами данной организации, оформили заявку не онлайн или не через партнеров банка. Причем надбавки, начисленные к процентным ставкам, в общей сложности суммируются.

Использование материнского капитала

Улучшить жилищные условия через «Открытие» можно при использовании материнского капитала. Такая ипотека с господдержкой – это особенно выгодный вариант для молодой семьи, в которой два и более ребенка. По данной программе предполагается приобретение жилья в новостройке, застройщик которой прошел аккредитацию банка. В этом случае первоначальный взнос без учета материнского капитала должен составлять:

- для клиентов «ФК Открытие» по зарплате – от 15% до 80%;

- если сам заемщик или солидарный заемщик является собственником бизнеса или индивидуальным предпринимателем – от 30% до 80%;

- для лиц, относящихся к иным категориям, – от 20% до 80%.

Минимальный первоначальный взнос с учетом материнского капитала может составлять 10%. Основные положения для оформления семейной ипотеки «Новостройка + Материнский капитал» аналогичны стандартному ипотечному кредитованию.

Оценка платежеспособности и подтверждение дохода

Чтобы быть уверенным, что клиент имеет возможность выплатить взятую ипотеку, банк оценивает его платежеспособность, запрашивая такую информацию, как:

- свидетельство об уровне заработной платы;

- данные о прибыли от предпринимательства или занятия бизнесом;

- сведения о доходах в том случае, если клиент работает по совместительству;

- получаемые доходы по договору аренды помещений, которыми владеет заемщик;

- в случае с заёмщиком-пенсионером – еще справка, подтверждающая доход в виде пенсии.

Документами, отображающими доход, являются справка 2-НДФЛ, а также официальный бланк с информацией о заработной плате сотрудника из компании / фирмы / предприятия. На ней обязательно должна стоять личная подпись директора организации и бухгалтера, заверенная печатью. О размере пенсии предоставляется справка по форме 3-НДФЛ. Если заемщик получает дополнительный доход, потребуется выписка из банка. Когда кандидатом на ипотеку является лицо, находящееся на руководящей должности или директор организации, необходимо подать дополнительно документы фирмы, где указан состав собственников предприятия. Специалисту банка предоставляются заверенные копии всех документов.

Ипотечные программы банка «Открытие»

В банке «Открытие», на данный момент, действует 5 ипотечных программ.

Кредитование покупки недвижимого имущества на вторичном рынке происходит в рамках 30 млн.руб. – для Московской и Ленинградской областей, в остальных регионах – не более 15 млн.руб., при этом клиент должен гарантировать полное погашение долга в ближайшие 30 лет.

Для действующих клиентов банка единовременный платеж составляет 10-80%, для потенциальных – 15-80%. Сумма доплат составляет 8,9% в год – это основные условия ипотеки в банке «Открытие».

Ипотека с участием материнского капитала при приобретении недвижимого имущества на вторичном рынке, предполагает такие же условия по сроку кредитования, максимальной сумме ипотеки, как и в программе без участия этого капитала.

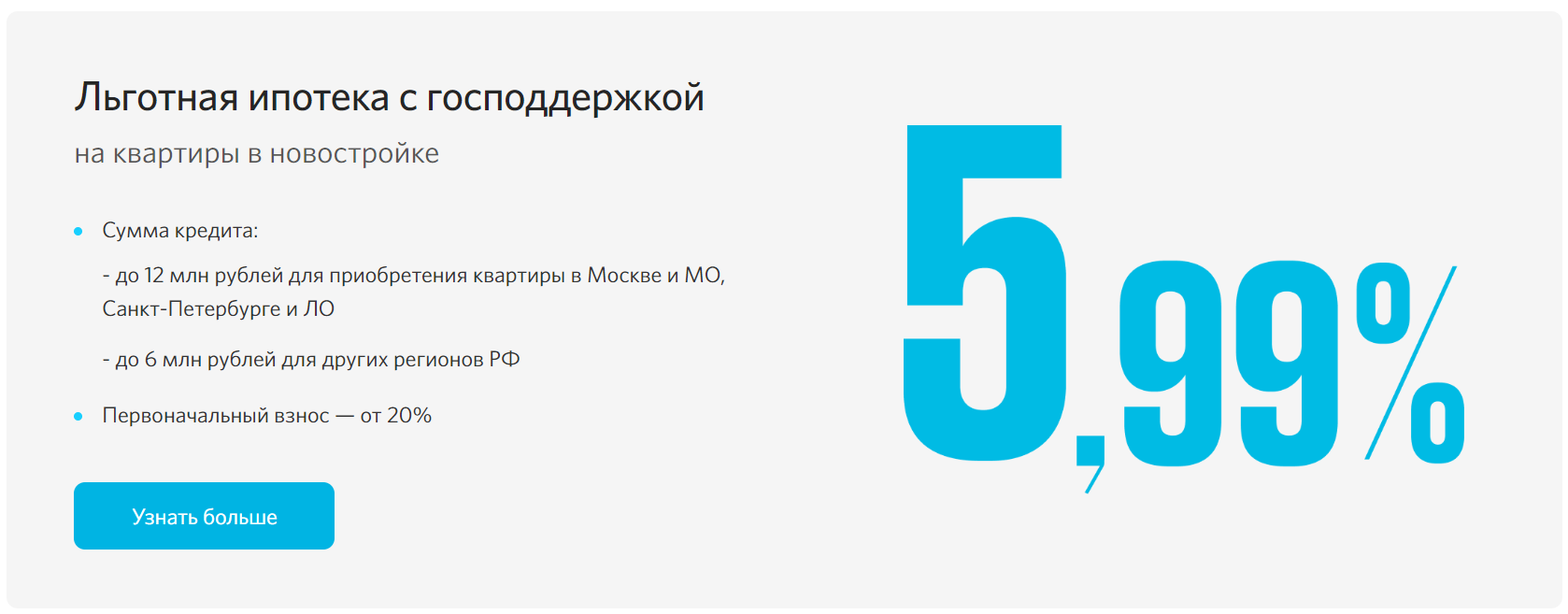

Ипотечный кредит на жилье в новостройке с участием мат.капитала предполагает такие условия: сумма ипотеки не должна превышать 30 млн.руб., период погашения – не более 30 лет.

Первый транш для зарплатных клиентов банка составляет 10-80%, для других – 20-80%. Кредитная ставка – не менее 9,3%.

Актуальная процентная ставка

В настоящий момент в банке “ФК Открытие” размер ипотечной ставки составляет 9% годовых для заёмщиков, которые подают онлайн-заявку. Но кредитование возможно только в том случае, когда выполняются следующие условия:

- размер займа составляет больше 4 миллионов рублей, для меньшей суммы ставка повышается на 0,2%;

- клиент делает первоначальный взнос, равный как минимум 20% от общей суммы;

- имеется действительный полис страхования жизни и трудоспособности заёмщика;

- ипотечный договор заключается в течение месяца после одобрения корпорацией кредита.

Ещё одним не менее важным критерием является страхование риска ограничения или полной потери имущественных прав на купленное жилье. Однако оно не требуется, если продавцом квартиры выступает застройщик, зарегистрировавший ее на себя и реализующий как вторичную недвижимость.

Средняя стоимость услуги

Прайс на услуги зависит от стажа и экспертности фирмы, сроков выполнения, типа недвижимости. В маленьких городах цены могут оказаться завышенными из-за недостатка конкуренции.

В МСК и МО

Стоимость услуги начинается от 10 тыс. руб., т.к. конкуренция заставляет фирм привлекать новых клиентов, проводить акции и делать скидки. Цена будет зависеть от типа объекта (вторичное жилье, новостройки, дома, таунхаусы и т.д.). Нестандартные, крупные и территориально удаленные от МКАД помещения обойдутся дороже (в среднем на 2 тыс. руб.).

Оценка коммерческой недвижимости будет стоить еще выше (от 20 тыс. руб.), а услуги по сопровождению отчета во время прохождения экспертиз, оспаривания или оценки ставки по аренде увеличат итоговую стоимость минимум в 2 раза.

В СПб

Цены на услугу для жителей Петербурга почти не отличаются от Московских: в среднем оценка обойдется в 10-12 тыс. руб. Скидки некоторых фирм позволяют снизить цену в 2 раза.

При оформлении оценки со скидкой лучше внимательнее отнестись к договору, чтобы избежать дополнительных скрытых платежей. Отдельная оплата может быть прописана за формирование отчета, анализ предложений рынка и т.д. Перед подписанием соглашения необходимо проверить аккредитацию фирмы, посмотреть отзывы в сети.

В других регионах

В зависимости от сложности процедуры цены колеблются от 4-6 до 30 тыс. руб. Наиболее дорогие предложения характерны для коммерческих зданий, крупных земельных участков и т.д. Оценка квартиры будет мало зависеть от квадратуры, этажности дома или района. Расчет стоимости делится по критериям до 100 кв. м и более, но при этом учитывает тип недвижимости.

Отказ в предоставлении ипотеки

Отказ от банка в предоставлении ипотеки может последовать по таким причинам:

Заемщик не соответствует требованиям банка.

Наличие не слишком хорошей кредитной истории у претендента на ипотеку. Все негативные отзывы о гражданине как заемщике, переходят в Бюро кредитных историй и будут всплывать каждый раз при оформлении кредитов. Поэтому сотрудники банка, куда направляется заявка на кредит, без труда смогут проверить качество КИ клиента

Внимание обращается на то, вносились ли своевременно ежемесячные платежи, проценты, были ли просрочки. Если зафиксированы какие-то нарушения, в ипотеке откажут

Отсутствие кредитной истории тоже не всегда играет на руку клиенту. Это тоже может стать причиной отказа.

Ошибки в документации. Даже если были допущены какие-то описки, опечатки, это может интерпретироваться, как подача недостоверной информации. К счастью, это вполне поправимо, обычно банк дает возможность исправить неточности.

Недостаточный доход, неподтвержденная заработная плата.

Частая смена работы.

Наличие судимости, непогашенных штрафов, неуплаченных вовремя налогов.

Невозможность проверить сведения о клиенте. Обычно при оформлении заявки просят указать телефон работодателя, знакомых или сотрудников. Это делается для того, чтобы можно было собрать некоторые сведения о клиенте. Если таких телефонов нет, то в ипотеке могут отказать за отсутствием возможности проверить информацию.

Подача заведомо ложных сведений в банк приводит к отказу по ипотеке. Особенно часто отмечаются какие-либо махинации со справками 2-НДФЛ в целях подтвердить свой доход. В ходе проверки подделка всегда распознается, поэтому в предоставлении ипотеки отказывают. При этом гражданин автоматически попадает в «черный список», в который вносятся все недобросовестные клиенты.

Требования к заемщику

Лицо, претендующее на получение в банке «Открытие» ипотеки, должно соответствовать следующим требованиям:

- быть гражданином РФ и иметь соответствующую регистрацию на территории проживания;

- иметь возраст от 18 до 65 лет;

- работать на последнем месте не меньше 3 месяцев;

- иметь непрерывный трудовой стаж от 1 года.

Если клиент банка не соответствует определенным требованиям или имеет недостаточный уровень дохода, чтобы в будущем своевременно выплачивать кредит, он может привлечь созаёмщиков. Всего за один договор могут быть ответственны три человека.

Кто может быть созаемщиком

Если кандидат состоит в зарегистрированном либо гражданском браке, тогда супруг или супруга будет рассматриваться как солидарный заемщик (при условии, что брачный договор отсутствует).

Когда размер доходов заемщика не позволяет получить желаемую сумму кредита, возможно привлечь солидарных заемщиков в лице близких родственников.

Какие категории не рассматриваются

Заемщиком банка «ФК Открытие» не может являться лицо, работающее без официального оформления, риэлтором, официантом или барменом, телохранителем, в покер-клубе и казино, у частного предпринимателя без печати ИП, а также на морском судне, занимающемся международными перевозками.

Оценка платежеспособности и подтверждение дохода

Чтобы быть уверенным, что клиент имеет возможность выплатить взятую ипотеку, банк оценивает его платежеспособность, запрашивая такую информацию, как:

- свидетельство об уровне заработной платы;

- данные о прибыли от предпринимательства или занятия бизнесом;

- сведения о доходах в том случае, если клиент работает по совместительству;

- получаемые доходы по договору аренды помещений, которыми владеет заемщик;

- в случае с заёмщиком-пенсионером – еще справка, подтверждающая доход в виде пенсии.

Документами, отображающими доход, являются справка 2-НДФЛ, а также официальный бланк с информацией о заработной плате сотрудника из компании / фирмы / предприятия. На ней обязательно должна стоять личная подпись директора организации и бухгалтера, заверенная печатью. О размере пенсии предоставляется справка по форме 3-НДФЛ. Если заемщик получает дополнительный доход, потребуется выписка из банка. Когда кандидатом на ипотеку является лицо, находящееся на руководящей должности или директор организации, необходимо подать дополнительно документы фирмы, где указан состав собственников предприятия. Специалисту банка предоставляются заверенные копии всех документов.

Необходимые документы

- Заявление-анкета

- Паспорт

- Подтверждение основного дохода для наемных работников за 6 месяцев – справка 2-НДФЛ или по форме банка, для руководителей высшего звена дополнительно предоставляются копии учредительных документов и список собственников компании

- Подтверждение занятости для наемного работника (кроме зарплатных клиентов банка) – заверенная работодателем копия трудовой книжки

- Для индивидуального предпринимателя – налоговая декларация с отметкой ФНС о принятии

- Для собственника бизнеса – 3-НДФЛ за последние 2 отчетных периода, 2-НДФЛ по полученным дивидендам за последние 6 месяцев

- Для учета дополнительных доходов принимается работа по совместительству, предпринимательская деятельность, сдача в аренду имущества, пенсия

- Документы по объекту недвижимости – свидетельство о регистрации права собственности, подтверждение возникновения права собственности, паспорта или свидетельства о рождении собственников жилья, СНИЛС или ИНН собственников недвижимости

Уточнить информацию по пакету документов можно по телефону горячей линии банка.

Ипотека на новостройку в «ФК Открытие»

Гражданин может оформить ипотеку на покупку квартиры в новостройке, аккредитованной банком.

Процентная ставка

Начальная ставка составлять 7.95% годовых при условии, что клиент зарегистрирует страхование на трудоспособность и жизнь. Такой процент работает даже при условии, когда кредит равен сумме от 4 миллионов, а первый вклад заемщика составляет 20% от суммы и более.

Общие условия

Сумма кредитования зависит от того, в каком регионе гражданин хочет приобрести жилую площадь. Для покупки квартиры в Москве, Санкт-Петербурге и областях доступен кредит до тридцати миллионов. Для покупки жилья в других регионах России банк одобрит максимум 15 миллионов.

Первоначальный взнос обязателен. Он зависит от статуса гражданина, который хочет получить кредит. Для клиентов Открытия, участвующих в программе заработных плат, первоначальный взнос должен быть равен от 15% до 80% от предполагаемой суммы кредита.

Если гражданин или один из созаемщиков владеют бизнесом или являются индивидуальными предпринимателями, то им необходимо сделать первоначальный взнос, равный 30%-80% процентам от суммы кредитования.

Остальные категории могут оплачивать от 20% до 80% от кредита.

Заявка обратившегося рассматривается до пяти рабочих дней. Период кредитования – от трех до 30 лет. В качестве валюты займа предоставляются только российские рубли. По одному договору количество заемщиков может равно трем гражданам, не более

Дополнительные условия

При оформлении ипотеки в Открытии клиент должен обратить внимание и на дополнительные условия, которые предлагает банк. К основным процентным ставкам предусмотрены надбавки по кредиту

Размер надбавок зависит от различных причин. Если сумма финансирования равна сумме до 4 миллионов, прибавляется 0.2%. Владельцы бизнеса и индивидуальные предприниматели получают 1 дополнительный процент к годовой ставке.

Если у клиента отсутствует страхование жизни и трудоспособности, ему придется заплатить дополнительные 2%, а внесшие менее 20% от суммы финансирования заплатят дополнительные 0.5%.

Ставка увеличится на 0.4%, если клиент не является участником программы по заработным картам, если клиент не оформил заявление на ипотеку не через Интернет. Еще одно условие для повышения ставки – если договор оформлен не через партнеров банка.

Надбавки в конечном итоге суммируются и прибавляются к основной процентной годовой ставке. То есть, в конце клиент получает не основной процент ставки, расписанный выше, а чуть более этого процента.

Использование материнского капитала

Молодые семьи могут оформить ипотечный договор с помощью материнского капитала. В таком случае государство поддерживает семью. Программа работает для семей с двумя и более детьми.

Данная программа предполагает приобретение жилой площади в новостройке. Дом должен быть аккредитован банковской организацией. Первоначальный взнос без учета материнского капитала должен составлять:

- Для участников программы по заработным платам – от 15% до 80%.

- Для лиц иных категорий – от 20% до 80%.

- Минимальный взнос, учитывая сумму материнского капитала – 10%.

- Если заемщик или созаемщик являются индивидуальными предпринимателями или владельцами бизнеса – от 30% до 80%

Основные условия и положения для оформления договора по семейной ипотеке «Новостройка + Материнский капитал» соответствуют условиям стандартного кредитования по ипотеке.

Как погашать ипотеку?

В момент подписания ипотечного договора кредитная организация открывает счёт на имя заёмщика и при его желании выпускает дебетовую карту. Её можно использовать для погашения долга по ипотеке, просто внося нужную сумму в определённый период времени. Деньги с пластика списываются автоматически.

Вносят деньги на карту или просто пополняют счёт ипотеки несколькими способами:

- в отделении банка через кассира;

- через банкомат Открытия с помощью функции приёма наличных средств;

- с использованием терминалов Элекснет или Киви;

- в кассе торговых точек магазина Связной или Эльдорадо;

- с помощью сервиса Золотая Корона;

- с электронных кошельков.

В некоторых случаях (например, при применении электронного кошелька или магазина Связной) взимается комиссия. Тариф устанавливает компания, которая принимает наличные средства для зачисления на ипотечный счёт.

Возможные дополнительные расходы

Помимо того, что возможно повышение процентной ставки, оформление ипотечного кредита повлечет еще и дополнительные расходы, которые тарифицируются и оплачиваются отдельно.

- Услуги оценщиков. Оценка недвижимости устанавливаются по тарифам специальной оценочной организации.

- Удостоверение нотариусом договора по купле-продаже и передача документации в Росреестр на государственную регистрацию. Стоимость рассчитывается по прейскуранту цен нотариуса.

- Оплата ежегодной страховки. Тарифы установлены страховыми компаниями совместно с банком.

- Подача документов для ипотеки на регистрацию. Стоимость оговаривается с лицом, предоставляющим данную услугу.

- Оплата государственной регистрации (государственная пошлина).

Это список основных затрат, которые неминуемы при оформлении ипотеки. Однако не исключаются и другие, не предусмотренные ранее расходы.

По каким программам можно получить минимальный процент

Наиболее выгодной программой считают продукт «Новостройка». Цены на первичное жилье, в сравнении со вторичным, значительно ниже, поэтому банк предлагает клиентам приобрести недвижимость под 7,95% годовых. Займ на квартиры на вторичном рынке можно оформить под 8,25%.

Условия, выдвигаемые банком

Вероятность одобрения ипотечной заявки повышается, если соискатель полностью соответствует требованиям банка. К ним относят:

- наличие непрерывного стажа (12 месяцев);

- возраст (не младше 18 и старше 65 лет);

- наличие гражданства Российской Федерации и соответствующей прописки.

Если у клиента недостаточно высокий доход, он имеет право привлечь до 3-х созаемщиков. Кандидат может быть супругом/ супругой соискателя. В этом случае он рассматривается как солидарный заемщик (при отсутствии брачного договора). Созаемщиками могут быть близкие родственники. Профессии граждан, которые не рассматриваются банком Открытие в качестве созаемщиков:

- моряки на судне, занимающиеся международными перевозками;

- служащие казино;

- телохранители;

- бармены;

- официанты;

- риелторы.

Официально нетрудоустроенные лица в качестве соискателей не привлекаются. В банке можно получить ипотеку для бизнеса (ИП). Условия могут незначительно отличаться.

Параметры ипотечного кредита

- Требования к заемщику

- Документы

- Обеспечение и страхование

- Дополнительно

| Минимальный возраст на момент получения ипотеки | 18 лет |

| Максимальный возраст на момент погашения ипотеки | 65 лет |

| Гражданство | Требуется |

| Регистрация | Постоянная или временная |

| Общий стаж работы |

От 1 года |

| Стаж работы на последнем месте |

От 3 месяцев |

| Другие ограничения |

|

Возможные дополнительные расходы

Помимо основной ипотечной ставки, заёмщик может столкнуться с дополнительными расходами в виде надбавок:

- 0,2% – в случае взятия у банка суммы меньше четырех миллионов и/или превышения 30-дневного срока заключения кредитного договора;

- 0,5% – если заёмщик не может внести первый взнос в размере 20% от всей суммы;

- 0,4% – если не выполнено ни одно из следующих условий: заёмщик является зарплатным клиентом данной финансовой корпорации; заявку на оформление подаёт партнёр банка; анкета-заявление отправляется в онлайн-режиме;

- 1% – для ИП и владельцев или совладельцев бизнеса;

- 2% – при отсутствии страховки жизни и трудоспособности, ещё 2% – при незастрахованном риске ограничения или потери права собственности покупаемого жилища.

Следует принимать во внимание то, что если надбавок несколько, то они суммируются и прибавляются к размеру ежемесячных платежей. В том случае, когда заёмщик не соответствует большинству перечисленных критериев, банк может отказать в выдаче кредита

Как погашать кредит

В процессе оформления ипотечного кредита в банке открывается расчетный счет на имя заемщика, по желанию которого может быть дополнительно выпущена и привязана к этому счету карта. С нее и будет ежемесячно в день погашения займа списываться платежная сумма. В обязанности держателя карты входит контроль и обеспечение наличия средств на счете в нужном размере на момент списания.

Кредит возможно оплатить в любых отделениях компании «ФК Открытие», офисах финансовых организаций, являющихся партнерами банка, межбанковским переводом, а также посредством пополнения счета через Яндекс.Деньги.

Банком предусмотрено досрочное погашение ипотеки, которое может быть частичным или полным, если выплачивается долг в полном объеме. Для этого клиент должен заполнить заявление и предоставить его сотруднику финансовой организации как минимум за пять дней до осуществления платежа. Но в этот промежуток не должна попасть дата внесения оплаты, рассчитанная по графику кредитования.