Кредит от сбербанка под залог коммерческой недвижимости

Содержание:

- Кредитные карты

- Ипотека на коммерческую недвижимость для юридических лиц

- Оформление

- Какие банки выдают ипотеку для ИП

- Как оформить коммерческую ипотеку юридическому лицу

- Порядок и схемы оформления кредита

- Порядок оформления

- Какую недвижимость можно купить?

- Какие банки выдают кредиты на недвижимость ИП и юридическим лицам

- Условия

- Помощь в получении коммерческой ипотеки

- Кредитование бизнеса

- Часто задаваемые вопросы о кредите

- Особенности коммерческой недвижимости

- Условия предоставления ипотеки

Кредитные карты

| Банк | Кредит | Процентная ставка | Сумма кредита | Срок кредитования | Ограничение по возрасту | Подача онлайн заявки |

| Просто кредитная карта Ситибанка — 180 дней без процентов | от 20,9% до 32,9% годовых | до 300 000 руб. | от 22 лет | Онлайн заявкаВсе условия | ||

| Карта с весомыми бонусами — Кредитный лимит до 300 000 рублей! | 23,9% годовых | от 3000 до 300 000 руб. | от 24 до 65 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта «Хочу больше» 120 дней без процентов | от 17% годовых | от 30 000 до 700 000 рублей | до 36 месяцев | от 19 до 75 года | Онлайн заявкаВсе условия | |

| Кредитная карта «Тинькофф Платинум» — бесплатная доставка карты | От 12% годовых | от 5 000 до 700 000 рублей | от 18 до 70 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта Tinkoff Drive для автолюбителей | от 15% годовых | от 5 000 до 700 000 рублей | от 18 до 70 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта «Разумная» | от 11,9% | до 300 000 рублей | от 20 до 70 лет | Онлайн заявкаВсе условия | ||

| Карта рассрочки Свобода от банка Хоум Кредит | 0% рассрочка | от 10 000 до 300 000 руб. | до 10 месяцев | от 22 до 70 лет | Онлайн заявкаВсе условия | |

| Кредитная карта Открытие 120 дней без процентов | от 13,9% | до 500 000 рублей | от 21 до 75 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта Кэшбэк до 15% | от 24% годовых | от 15000 до 500 000 рублей | от 21 до 76 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта Ситибанк CASH BACK | от 20,9 до 32,9% годовых | 300 000 рублей | от 22 до 65 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта — 100 дней БЕЗ ПРОЦЕНТОВ! | от 11,9% годовых | до 500 000 рублей | от 18 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта «110 дней» Райффайзенбанка | От 19 до 49% годовых | от 15 000 до 600 000 рублей | от 21 до 67 лет | Онлайн заявкаВсе условия | ||

| Универсальная кредитная карта АТБ | от 0% годовых | от 5000 до 500 000 рублей | от 21 до 70 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта «ЛокоДжем» | от 11,9% до 25,9% | до 300 000 рублей | от 21 года до 70 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта для автолюбителей DRIVE 365 | 23,9% | от 3000 до 300 000 рублей | от 24 до 65 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта МТС Деньги Weekend | от 24,9% до 27% | до 299 999 рублей | от 20 до 70 лет | Онлайн заявкаВсе условия | ||

| Карта рассрочки Халва — «Всегда без переплат!» | от 0% до 10% годовых | до 350 000 рублей | до 10 лет | от 20 до 75 | Онлайн заявкаВсе условия | |

| Кредитная карта ВТБ | от 11,6% годовых | до 1 млн рублей | от 21 года до 70 лет | Онлайн заявкаВсе условия | ||

| Карта для путешествий AlfaTravel | От 23,99% годовых | до 500 000 руб. | от 21 года | Онлайн заявкаВсе условия | ||

| Кредитная карта «Перекресток» от Альфа-банка | от 23,99% годовых | до 700 000 руб. | от 18 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта «Выгода» без визита в банк | 23,9% — 26,9% годовых | от 50 000 до 300 000 рублей | от 21 до 70 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта «Вездедоход» Почта Банка | 10,9% — 22,9% годовых | до 1 500 000рублей | от 18 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта «Аэрофлот-Бонус» от Альфа-Банка | 23,9% годовых | до 500 000 рублей | от 18 лет | Онлайн заявкаВсе условия | ||

| Кредитная «Удобная карта» с беспроцентным периодом до 180 дней | 11,9% | от 9 999 до 600 000 рублей | 3 года | от 20 до 62 лет | Онлайн заявкаВсе условия | |

| Кредитная карта Opencard с кэшбэком банка Открытие | От 13,9% годовых | до 500 000 рублей | от 21 года до 68 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта Тинькофф ALL Airlines — бесплатные авиабилеты за покупки | от 15% годовых | до 700 000 рублей | от 18 до 70 лет | Онлайн заявкаВсе условия | ||

| Карта МТС Cashback до 25% кэшбек за покупки | от 11,9% до 25,9% | до 1 000 000 рублей | от 20 до 70 лет | Онлайн заявкаВсе условия |

Ипотека на коммерческую недвижимость для юридических лиц

К юридическим лицам относят общества с ограниченной ответственностью, акционерные общества и тому подобное. Рассмотрим условия ипотечного кредита для них, а также для индивидуальных предпринимателей.

К потенциальному заемщику, как правило, предъявляется ряд требований:

- Осуществление деятельности на территории РФ в течение как минимум 180 дней (являться резидентом Российской Федерации).

- Регистрация в соответствии с Российским законодательством и постановка на налоговый учет.

- Размер годовой выручки не больше 400 миллионов рублей.

- Работа на рынке не менее полугода. Подтверждается бухгалтерскими документами с наличием постоянных финансовых операций на расчетном счете.

Оформление

Особенности

Из-за требований по залогу могут возникнуть сложности. Легче всего предоставить в залог другую недвижимость, но она далеко не всегда есть. Вместо этого, можно оформить права собственности на приобретаемую недвижимость и отдать её в залог. Как это выполняется? Покупатель из собственных средств оплачивает часть стоимости, после чего права собственности переоформляют на него, недвижимость отдаётся в залог банку, который рассчитывается за неё с продавцом – в сущности, после выполнения этих операций коммерческая ипотека будет работать по такой же схеме, как и обычная, просто из-за этих требований оформление стало немного сложнее.

То есть, как видите, с оформлением коммерческой недвижимости есть некоторые сложности, и не в каждом банке готовы её предоставить, хотя тот же Сбербанк как раз разработал программу «Бизнес-недвижимость» специально для кредитования ИП и малых предприятий.

Как альтернатива коммерческой ипотеке, иногда применяется лизинг – в этом случае выдавшая кредит организация продолжит владеть недвижимостью вплоть до погашения долга. Плюс лизинга – более проработанное в его отношении законодательство, к тому же он доступнее.

Начинающему предпринимателю бывает непросто подтвердить уровень доходов, чтобы взять коммерческую ипотеку. При этом сама недвижимость частично обеспечивает возврат средств, ведь за счёт её использования также можно заработать, даже в том случае, если она не будет использоваться первое время непосредственно для коммерческой деятельности, как минимум её можно сдавать в аренду. Приходится констатировать, что в данный момент оформление бизнес-ипотеки и её условия ещё недостаточно проработаны, что в большой степени мешает её распространению, но даже сейчас уже есть пользующиеся ей. Можно не сомневаться – со временем она приобретёт более широкую популярность за счёт более качественно проработанных условий предоставления.

Кто может получить

Коммерческую ипотеку в Сбербанке может получить не любое лицо. Список тех, кому она может быть выдана, зависит от её вида, которых в Сбербанке сейчас два. Рассмотрим, кто может получить «Экспресс-ипотеку»:

- физические лица, собственники малого бизнеса;

- ИП;

- ООО.

Отметим, что годовая прибыль физического лица или компании, чтобы претендовать на данный кредит – рассчитанный на помощь начинающим предпринимателям и компаниям – должна составлять 60 миллионов рублей или меньше.

Что до «Бизнес-Недвижимости», то обычным физическим лицам она недоступна, заёмщиком может выступать:

- юридическое лицо вне зависимости от организационно-правовой формы;

- ИП.

Требования же к заёмщикам, претендующим на коммерческую ипотеку в Сбербанке в рамках программы «Бизнес-недвижимость», таковы:

- регистрация в России;

- прибыль не более 400 миллионов рублей за год;

- для предпринимателей возраст не более семидесяти лет;

- для юридического лица – деятельность в течение минимум полугода либо года, если его деятельность связана с сезонными работами.

Алгоритм оформления

Каков же алгоритм оформления при обращении в Сбербанк? Коммерческая ипотека для физических лиц начинает оформляться с обращения в Сбербанк по месту регистрации. После этого будет назначено время, в которое специалист сможет провести подробную консультацию – на ней вы будете ознакомлены с полным списком документов, которые понадобятся при оформлении, узнаете о том, какие у банка требования, ведь они могут меняться со временем, а также ознакомитесь со всеми условиями погашения и обслуживания займа.

Здесь же при согласии со всеми условиями можно будет заполнить анкету, после чего необходимо лишь передать все необходимые документы. После их рассмотрения банком будет назначено время для визита представителя к вам – он должен оценить бизнес, чтобы принять окончательное решение о том, будет ли предоставляться кредит.

Какие банки выдают ипотеку для ИП

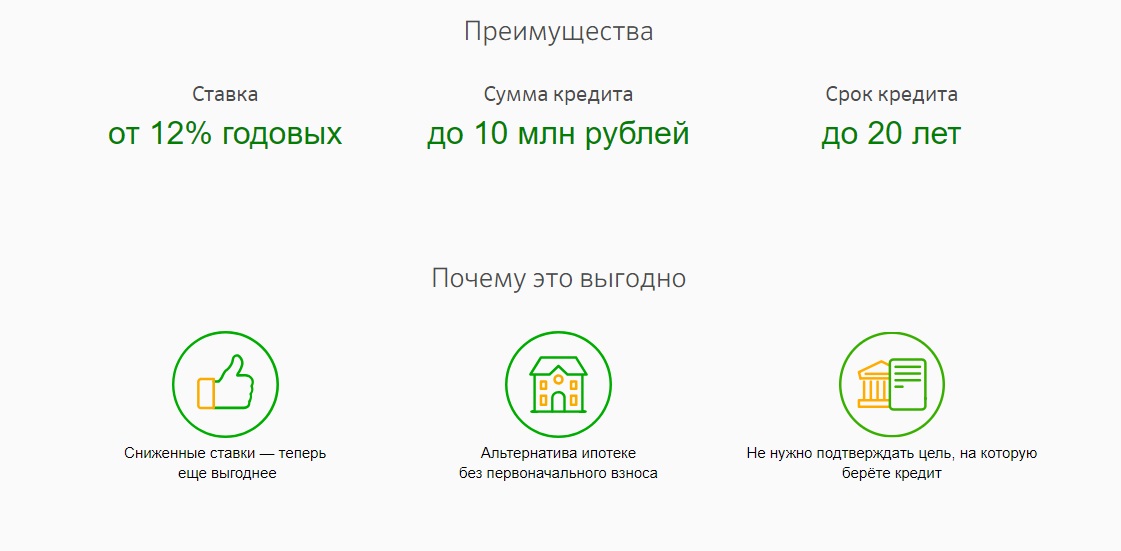

Крупные игроки рынка буквально не имеют права проигнорировать появление новых программ у конкурентов, поэтому есть смысл сравнить предложения Сбербанка, Россельхоза, ВТБ или Дельта-банка. Альфа-банк пока не имеет готовых целевых программ по ипотеке для ИП, но предлагает воспользоваться другими предложениями.

Сбербанк

Эта кредитная организация не хочет рисковать и предлагает получить денежные средства под 15% годовых и выше при условии первоначального взноса от 25% стоимости приобретаемой недвижимости. На погашение даётся 10 лет, а за просрочку назначается по 0,1% ежедневно. Максимум Сбербанк готов одобрить 20 млн. рублей при обязательном страховании недвижимости, а тип жилья для организации значения не имеет.

Россельхоз

Банк выдает денежные средства только на приобретение нежилых объектов до 20 млн. рублей, минимальная процентная ставка на официальном сайте не указана, но может быть понижена при наличии первоначального взноса. Предлагается также годовая отсрочка при погашении основного долга, а срок выплаты составляет до 10 лет.

Если приобретаемый объект нуждается в ремонте, банк готов открыть для ИП дополнительное целевое финансирование.

ВТБ

На начало 2019 года банк официальных программ не предлагает, однако обратиться с запросом в ВТБ всё же стоит, если деятельность ИП прозрачна, а отчетность в порядке. Условия рассматриваются индивидуально, но «зеленый свет» на одобрение светит ярче, если индивидуальный предприниматель имеет расчетный счет в ВТБ и желает приобрести коммерческую недвижимость. При благоприятных условиях банк готов выделить до 150 млн. рублей с погашением в срок до 10 лет, под 10,9-13,5% годовых. Ипотека для ИП подразумевает первоначальный взнос – от 15% и выше, по возможностям предпринимателя.

Дельта Банк

Здесь можно найти массу ипотечных программ на замену, когда именно для ИП предложений нет. Это обычные банковские кредиты для физических лиц, от 300 тыс. рублей под 8,25-10% годовых на 25 лет.

Рекомендуем передать полномочия по оформлению заявок ипотечному брокеру – в ГК МИЦ более 40 банков-партнеров, работающих, в том числе, с индивидуальными предпринимателями. Профессиональное знание рынка поможет получить положительный ответ от банка и финансово выгодные условия.

Как оформить коммерческую ипотеку юридическому лицу

По состоянию на 2019 год банки могут предложить три типа оформления сделок:

- По договору купли-продажи с первоначальным взносом из собственных средств заявителя

- По договору гарантии, также со стартовым взносом из доходов компании

- По регистрации нового юридического лица с правами владения приобретаемым объектом и последующим выкупом ЮЛ на кредитные средства

Условия ипотеки для юридических лиц

Нельзя сказать, что процентные ставки ощутимо выше – в разных банках при определенных благоприятных для заёмщика условиях можно получить ссуды под 10% годовых и выше, до 17,5%. Заметная разница видна по срокам кредитования: только 5-10 лет дается собственнику на погашение займа. Первоначальный взнос, как и для других видов кредитования, тот же: от 10 до 30%.

Требования к заемщику и необходимые документы

Ипотека выдается компаниям-резидентам РФ, имеющим выручку не более 400 млн. в год. Если предприятие зависит от сезонности, срок её деятельности должен превышать 1 год. Для прочих организаций – от полугода. Заёмщик не должен быть моложе 21 года и не старше 70 на момент полного погашения кредита.

Что же касается пакета документации, следует уточнять этот параметр непосредственно в том банке, куда посылается заявка. От имени специалистов ГК МИЦ рекомендуем пользоваться услугами ипотечных брокеров: отказы по неправильно составленным заявкам могут негативно сказаться на репутации заёмщика, даже если прежние кредиты гасились исправно.

Требования к недвижимости

Ликвидность, отсутствие обременений и соответствие назначению – первое, на что смотрит банк при изучении заявок. Стоит учесть, что банки охотнее одобряют покупку недвижимости, которая поможет бизнесу развиваться. К примеру, недостроенный склад для логистической компании посчитают более рациональным вложением, чем офисное помещение для консалтинговой фирмы.

Порядок и схемы оформления кредита

Коммерческая ипотека не имеет надежного законодательного регулирования и несет определенные риски для банковских организаций. Для сведения этих рисков к минимуму банки применяют различные схемы оформления ипотечных кредитов для юридических лиц, что, кстати, несет определенные невыгоды для заемщика. Существует три основные схемы оформления и выдачи займа на приобретение коммерческой недвижимости.

Оформление ипотеки по схеме №1

Эта наиболее длительная, но зато самая прозрачная процедура выдачи кредита, этапы схемы:

- Продавец и покупатель заключают договор купли-продажи.

- Покупатель выплачивает продавцу первоначальный взнос из собственных финансов, банк в свою очередь гарантирует поступление остальных денег на счет продавца после оформления залога.

- Покупатель регистрирует права собственности на недвижимый объект

- Покупатель и банк оформляют залоговый договор на приобретенную недвижимость.

- Банк переводит ипотечные деньги на счет продавца.

Оформление ипотеки по схеме №2

Вторая схема включает такие этапы проведения сделки:

- Покупатель выплачивает продавцу первоначальный взнос из собственных денежных средств, банк обеспечивает продавца гарантией на получение остальной суммы после оформления залога.

- Объект недвижимости передается в залог кредитной организации.

- Регистрируется смена права собственности на недвижимость, оформляется договор купли – продажи.

- Банк передает продавцу оставшиеся деньги.

Оформление кредита по схеме №3

Третья схема существенно отличается от первых двух, состоит из таких этапов:

- Регистрируется юридическое лицо, в его собственность передается объект недвижимости.

- Покупатель выкупает права владения этим юридическим лицом на кредитные средства, предоставленные банком.

- После погашения займа покупатель имеет право переоформить недвижимые объект на себя или оставить все как есть.

Перед тем как приступить к непосредственному оформлению ипотеки и соответствующих договоров банки тщательно проверяют юридическую чистоту бизнеса заемщика, а также объекта недвижимости.

Порядок оформления

Общей чертой ипотеки для граждан и для юридических лиц является ее довольно сложное оформление:

- потребуется собрать и представить в банк множество самых разных документов, касающихся как заемщика, так и приобретаемого в кредит объекта;

- результатом рассмотрения заявки вовсе не обязательно станет ее одобрение.

Но в случае положительного ответа придется пройти две обязательные стадии:

- оценку помещения и регистрацию прав;

- страхование имущества.

Документы

Список документов банки рекомендуют уточнить у специалистов кредитного отдела. Но как правило, это:

- анкета-заявление;

- учредительные документы и свидетельство о регистрации ЮЛ;

- финансовые и хозяйственные документы.

Госпошлина за регистрацию

Обращаться за регистрацией прав придется в Росреестр дважды:

- Сначала покупатель регистрирует свое право на приобретенное помещение, это право собственности.

- Затем регистрируется договор залога (ипотеки).

Такой порядок установлен статьей 339 ГК РФ. Без этого договор недействителен.

За услуги государственной регистрации взимается плата – госпошлина.

Для юридических лиц она составляет:

- 22 т.р. за оформление права собственности;

- 4 т.р. за договор ипотеки.

Страхование

Помимо оплаты услуг оценщика и государственного регистратора, заемщику предстоят траты на страхование имущества.

Такое требование содержится в законе «Об ипотеке».

Приобретаемый и передаваемый в залог объект обязательно страхуется от повреждения или разрушения. Такая страховка выгодна обеим сторонам кредитного договора.

При наступлении страхового случая:

- банк получит свои деньги назад из страховой выплаты;

- заемщик освободиться от долга, хоть и лишится имущества.

Какую недвижимость можно купить?

- производственные помещения;

- торговые помещения;

- склады;

- офисы и другие объекты строительства.

Дополнительно банк предъявляет требования к самой недвижимости. Перечень их определяется каждым финансовым учреждением отдельно. Обобщенный список требований выглядит так:

- приобретаемый объект относится к числу капитального строительства, т. е. временные постройки по коммерческой ипотеке приобрести нельзя;

- расположение объекта в пределах города, где есть филиал обслуживаемого банка (иногда можно купить в ипотеку и загородные объекты, расположенные на небольшом расстоянии от города);

- отсутствие задолженностей по коммунальным услугам;

- отсутствие обременения в виде прав третьих лиц, залога, ареста;

- присутствие коммуникационных сетей (в зависимости от назначения – электричество, вода, отопление), а также подъездных путей к объекту;

- удовлетворительное состояние здания – ветхие или отмеченные под снос здания в ипотеку купить не получится ни в одном банке;

- минимальная площадь – ограничения устанавливаются в зависимости от типа объекта, к примеру, большинство банков откажется финансировать покупку склада, если его площадь окажется меньше 100 м2.

Одна из сложностей коммерческой ипотеки заключается в том, что провести оценку приобретаемой недвижимости непросто. Она необходима для определения оценочной стоимости и суммы предоставляемого кредита. В отличие от квартир в многоквартирном доме, коммерческие объекты требуют более детального изучения. Оценка по ним проводится индивидуально. Специалист не только выезжает на место для осмотра помещения, но и использует различные методики оценивания объекта.

Коммерческая недвижимость всегда имеет более низкую ликвидность, чем обычная квартира. Банк, чтобы снизить риски невозврата, увеличивает размер первого взноса по таким объектам. Поэтому, чем специфичнее недвижимость, тем большую часть суммы придется оплачивать самостоятельно. По бизнес-ипотеке нижняя планка обычно начинается с 15–20%, но нередко достигает и 30%. Точную сумму специалист банка объявит только после оценки стоимости и ликвидности объекта.

Какие банки выдают кредиты на недвижимость ИП и юридическим лицам

| Название банка | Кредитная программа | Процентная ставка | Сумма, руб. |

| Сбербанк | «Экспресс-ипотека» | от 15,5% | до 10 млн. |

| ВТБ 24 | «Бизнес ипотека» | от 13,5% | от 4 млн. |

| Россельхозбанк | Коммерческая ипотека | зависит от срока кредитования и наличия взноса |

до 20 млн. |

| Промсвязьбанк | «Кредит бизнес» | зависит от суммы кредита | до 150 млн. |

| ВТБ Банк Москвы | Коммерческая ипотека | устанавливается для каждого клиента после оценки кредитоспособности |

до 150 млн. |

| Росбанк | Коммерческая ипотека | от 12,2% | до 100 млн. |

| ЛОКО банк | Бизнес-ипотека | от 9,25% | до 150 млн. |

| Уралсиб | Бизнес-ипотека | от 13,9% | до 170 млн. |

| Юникредит | Коммерческая ипотека | определяется индивидуально после оценки кредитоспособности клиента |

до 73 млн. |

| Бинбанк | Бизнес-недвижимость | определяется индивидуально | от 1 млн. |

| Транскапиталбанк | Кредит на коммерческую недвижимость | от 9,15% | до 6 млн. |

| Интеза | Бизнес-ипотека | устанавливается в индивидуальном порядке | до 120 млн. |

А сейчас немного подробнее об условиях кредитования.

Сбербанк

- срок возврата средств — до 10 лет;

- комиссий нет;

- средства предоставляются как на коммерческую недвижимость, так и на жилую;

- Ообеспечение — залог покупаемого имущества либо поручительство от физ. лица и юрид. лица;

- наличие первоначального взноса — 30% от цены объекта, 25% — если вы занимаете повторно;

- страхование — обязательно.

ВТБ 24

- период возврата денег — до 10 лет;

- наличие первоначального платежа — от 15% от цены объекта;

- деньги предоставляются для приобретения офисов, складов, производственных помещений;

- обеспечение — залог покупаемого имущества;

- отсрочка по погашению — до 6 месяцев.

Россельхозбанк

- период кредитования — до 10 лет;

- наличие первоначального взноса — кредитование доступно без его внесения;

- отсрочка по погашению — до 1 года;

- предоставляется только на покупку коммерческой недвижимости;

- обеспечение — залог приобретаемого имущества, доп. обеспечение — транспортные средства, либо оборудование.

Промсвязьбанк

- период кредитования — до 15 лет;

- обеспечение — залог покупаемого имущества, либо поручительство от третьих лиц, либо гарантийный депозит;

- отсрочка по погашению основного долга — до 1 года.

ВТБ Банк Москвы

- цель кредитования — кредит для бизнеса на покупку недвижимости;

- обеспечение — в роли залога выступает покупаемый объект;

- первоначальный взнос — может быть заменен дополнительным залогом либо поручительством.

Росбанк

- цель кредитования — выдается

- обеспечение — в качестве залога выступает приобретаемый объект;

- отсрочка по погашению основного долга — до 6 месяцев;

- досрочное погашение — допустимо, без штрафов и комиссий.

ЛОКО банк

- период кредитования — до 10 лет;

- комиссия за выдачу — 2% от суммы;

- обеспечение — залог имущества, которое вы покупаете.

Уралсиб

- время возврата взятых средств — до 10 лет;

- первоначальный платеж — от 20% стоимости объекта;

- комиссия за выдачу — 1,2% от стоимости кредита;

- обеспечение — залог приобретаемой собственности;

- страхование — обязательно;

- досрочное погашение — без штрафов и комиссий.

Юни Кредит

- срок возврата средств — до 7 лет;

- первоначальный платеж — от 20% цены покупаемого объекта;

- отсрочка по основному долгу — до полугода;

- досрочное погашение — возможно;

- обеспечение — приобретаемое имущество.

Бинбанк

- срок кредитования — до 10 лет;

- первоначальный взнос — от 20%;

- отсрочка погашения — до полугода;

- обеспечение — залог приобретаемого объекта.

Транскапиталбанк

- срок кредитования — до 25 лет;

- комиссия за выдачу — нет;

- досрочное погашение — допускается, без комиссии;

- обеспечение — залог приобретаемого объекта + поручительство (либо по выбору банка).

Интеза

- срок кредитования — до 10 лет;

- возможность приобретения участка земли либо не завершенного строительством объекта;

- первоначальный взнос — от 20% стоимости объекта;

- отсрочка платежей — до полугода.

Условия

Как и в случае с кредитами на приобретение недвижимости физическими лицами, ипотека для юридических лиц предназначается для тех же целей — покупки недвижимости за счет заемных средств.

Если для частных лиц ипотека представляет собою единственный возможный способ стать владельцем квартиры или дома, за неимением достаточного объема собственных средств, то коммерческая ипотека позволяет приобрести недвижимость без изъятия требуемой на ее покупку суммы средств из оборота.

Основные условия кредитования юридических лиц на покупку недвижимости более жесткие по сравнению с потребительской ипотекой:

- Во-первых, срок предоставления такого кредита для юридических лиц всегда ниже и находится в пределах от 1 до 10 лет.

- Во-вторых, размеры минимального первоначального взноса по ипотеке для юридических больше и составляют от 30 до 50% от стоимости объекта.

- В-третьих, существенно ужесточены условия к получателям кредитов. Компании, которые оформляют ипотечные кредиты, должны подтвердить безубыточную деятельность, иметь прозрачную структуру собственности, вести коммерческую деятельность на протяжении установленного условиями кредитования периода, а также соответствовать ряду других критериев.

Помощь в получении коммерческой ипотеки

Процедура получения коммерческой ипотеки связана с множеством юридических моментов и тонкостей взаимоотношений с банками. Если нет соответствующей практики и достаточного количества свободного времени, вашу заявку, скорее всего, отклонят. Чтобы обезопасить себя от возможных проблем, доверьте эту задачу профессионалам компании GS Финансы. Мы оформим коммерческую ипотеку на выгодных для вас условиях в кратчайшие сроки. Наши ипотечные брокеры заинтересованы в каждом заказе, потому что мы берем комиссионное вознаграждение только за положительный результат.

Получить квалифицированную помощь в подборе ипотечной программы или сборе кредитного портфеля можно по телефонам контактного центра. Также можете написать нам на электронную почту или в онлайн поддержку на сайте.

Консультация профессионала

Кредитование бизнеса

Получить кредит для покупки недвижимости для организации всегда было и будет сложнее, чем частному лицу по вполне объяснимым причинам, а именно:

Получить кредит для покупки недвижимости для организации всегда было и будет сложнее, чем частному лицу по вполне объяснимым причинам, а именно:

- большее число параметров, влияющих на платежеспособность предпринимателя, требующих анализа, а значит необходимы исходные отчетные документы;

- большее число рисков, которым подвержен бизнес-проект по сравнению с отдельным субъектом;

- более высокая стоимость объектов коммерческой недвижимости по сравнению с жилой, что подразумевает большие размеры платежей;

- более сложная структура определения стоимости объектов нежилой недвижимости и менее отработанная процедура.

Тем не менее, добросовестным предпринимателям, способным подтвердить свою платежеспособность и исповедующих идеологию «прозрачного» бизнеса, банки готовы предоставить свои кредитные программы, в том числе для:

- ИП и малого бизнеса, если покупается готовая недвижимость;

- корпоративных клиентов, желающих построить собственные коммерческие объекты.

Часто задаваемые вопросы о кредите

-

Сколько нужно времени, чтобы взять кредит в Москве?

В среднем для оформления потребительского кредита нужно от 2-х минут до 2-х дней. Вы можете сократить время, подобрав подходящий банк из нашего каталога и оформив онлайн заявку.

-

Как взять кредит онлайн?

Нужно выбрать выгодное для вас предложение банка из списка выше, нажать кнопку «Онлайн заявка», заполнить форму обратной связи на сайте финансового учреждения. Далее с вами свяжется сотрудник банка и уточнит все подробности.

-

Как узнать одобрили ли мне кредит ?

С вами свяжется сотрудник банка доступным способом: непосредственно по телефону, либо по SMS. Далее нужно будет оформить необходимые бумаги и получить деньги.

Особенности коммерческой недвижимости

При оформлении ипотеки для юридических лиц на покупку коммерческой недвижимости банк сталкивается с высокими рисками, вызванными следующими обстоятельствами:

- Оценка коммерческой недвижимости на предмет ее ликвидности — трудоемкий процесс, требующий учета многих факторов;

- Коммерческий объект становится залоговым обеспечением не в момент получения средств от банка на его покупку, а только после того, как будет подписан акт приема-передачи и юридически право собственности перейдет к покупателю (момент перехода прав и оформление договора ипотеки с залогом не совпадает).

Для большей вероятности получения одобрения от банка на покупку коммерческого объекта следует учесть следующие моменты:

- Ориентироваться на уровень ликвидности объекта, на который влияют следующие факторы:

- Месторасположение (около центра или на окраине);

- Инфраструктура и наличие рядом других важных объектов, влияющих на рентабельность объекта;

- Проходимость;

- Площадь и другие технические характеристики объекта;

- Число сделок по отчуждению этой недвижимости.

- Банки охотнее выдают ипотеку на покупку имущественного комплекса (несколько объектов, располагающихся на одной территории и предназначенных для использования по единому назначению).

Условия предоставления ипотеки

Взять коммерческую ипотеку можно в большинстве крупных отечественных банков. Ссуду на объект недвижимости для бизнеса готовы выдать в: Сбербанке, ВТБ 24, Россельхозбанке, Райффайзенбанке, Тинькофф и т.д. Параметры и требования к заемщику везде разные. Но общие условия оформления ипотечного кредита приблизительно одинаковы:

- деньги выдаются в государственной валюте (рубли Российской Федерации);

- процентная годовая ставка: от 6% до 13%;

- желательный первоначальный взнос в размере от 10% от общей стоимости объекта недвижимости;

- максимальный срок погашения кредита: 25-30 лет;

- кредитный лимит: до 50-60 миллионов рублей;

- обязательное страхование в банке;

- наложение обременения на объект недвижимости.

Увеличить шансы на успешное одобрение заявки банком можно при внесении залогового имущества. Также кредитные организации более активно идут на оформление сделки, если заявить со-заемщиков и поручителей, которые при необходимости смогут выплатить задолженность. В отличие от оформления обычной ипотеки, коммерческая не рассчитана на льготные категории населения. Программы государственной поддержки на эту процедуру также не распространяются.