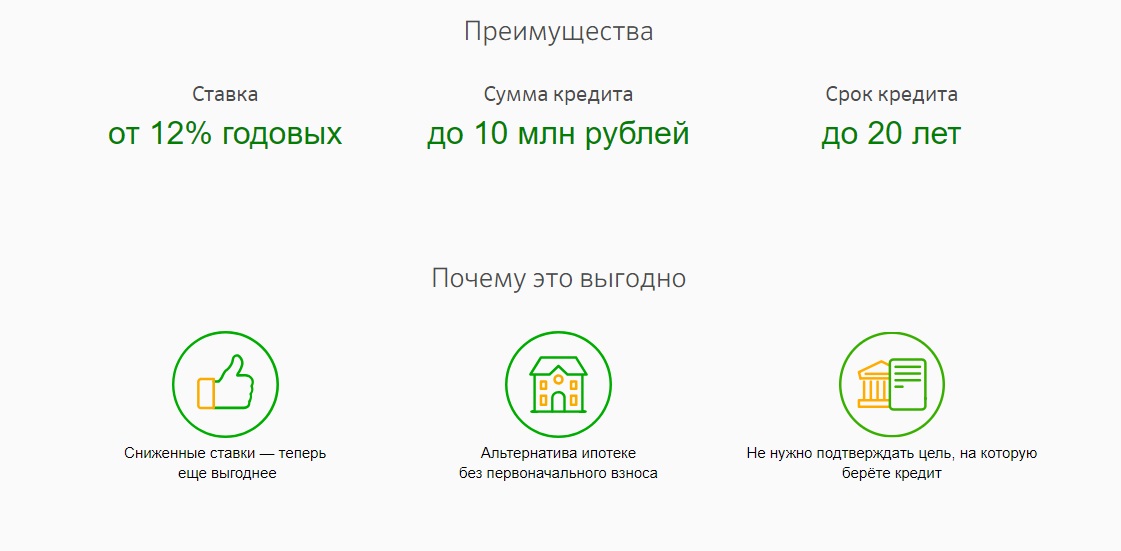

Кредит на первоначальный взнос

Содержание:

- Материнский капитал в качестве первоначального взноса

- Отделения и филиалы банков, предоставляющих услугу в Люберцах

- Что такое первоначальный взнос по ипотеке и для чего он нужен ? ?

- Преимущества и недостатки

- Ипотека без первоначального взноса — известные способы получения

- В каких банках дают ипотеку без первоначального взноса

- Завышение стоимости жилья

- Требования к заемщику

- Программы популярных банков

- Кредит от застройщика

- Одалживание у частных лиц

- Ипотечное кредитование от ВТБ 24 без внесения первоначального взноса

- Какие варианты существуют для получения ипотеки без первоначального взноса?

- Ипотека по материнскому капиталу

- Основные способы получения ипотеки без первого взноса

- Требования к заемщику и к жилью

- Стоит ли брать ипотеку с 0 взносом?

- Как получить ипотеку без первоначального взноса: требования к заемщику

Материнский капитал в качестве первоначального взноса

Также в качестве первоначального взноса многие банки принимают материнский капитал. На материнский капитал имеет право молодая семья, в которой имеется двое и более детей. Причем хотя бы одному из родителей не должно быть более 35 лет.

Использовать материнский капитал для внесения первого взноса можно в любой момент после его получения. Эта возможность определяется Постановлением Правительства РФ № 862 от 12 декабря 2007 г. «О Правилах направления средств (части средств) материнского (семейного) капитала на улучшение жилищных условий».

Чтобы получить мат. капитал, вам следует обратиться в отделение Пенсионного фонда по месту жительства или регистрации. С собой следует взять заявление, паспорт и свидетельство о рождении или усыновлении ребенка.

Однако, не все банки выдают ипотеку под материнский капитал. Выдают ипотеку, в которой вместо первого взноса используется материнский капитал, следующие банки:

- Сбербанк

- ВТБ

- Альфа банк

- Россельхозбанк

- Промсвязьбанк

- Газпромбанк

Чтобы участвовать в программе ипотечного кредитования с материнским капиталом вам потребуются следующие документы:

- Заявление на получение ипотеки. Оформляется в отделении банка.

- Сертификат на получение мат. капитала. Оформляется в Пенсионном фонде.

- Паспорт/ИНН/СНИЛС, любой другой документ, подтверждающий личность заемщика.

- Справка 2-НДФЛ.

- Документы, подтверждающие право собственности на жилье.

Также при помощи мат. капитала можно:

- Уменьшить срок ипотеки,

- Уменьшить ежемесячные выплаты,

- Полностью погасить ипотечный кредит.

Отделения и филиалы банков, предоставляющих услугу в Люберцах

-

- Дополнительный офис «Люберецкий» Филиала «Центральный» Банка ВТБ (ПАО)

- Люберцы, улица Кирова, 3

- 8 800 200-23-26

- Время работы:

- Пн.-Пт.: 09:00—20:00, технический перерыв в кассе: 14.15-15.00Сб.: 10:00—17:00, технический перерыв в кассе: 13.00-13.45

-

- Мини-офис № 092

- Люберцы, мкр. Городок А, улица Побратимов, 7

- Время работы:

- Пн.—Вс.: 10:00—22:00

-

- Операционный офис «Октябрьский проспект»

- Люберцы, мкр. Городок А, улица Смирновская, 16

- Время работы:

- Пн.-Пт.: 09:00—20:00Сб.: 10:00—19:00

-

- Доп.офис №9040/01201

- Люберцы, мкр. Городок А, улица Комсомольская, 15А

- 8 800 555-55-50

- Время работы:

- Пн.:с 08:30 до 18:30Вт.:с 08:30 до 18:30Ср.:с 08:30 до 18:30Чт.:с 08:30 до 18:30Пт.:с 08:30 до 18:30Сб.:с 09:30 до 16:30

-

- Дополнительный офис Люберцы

- Люберцы, мкр. Городок А, Октябрьский проспект, 49

- +7 495 644-02-25, 8 800 200-02-90

- Время работы:

- понедельник – пятница c 09-00 до 19-30 (без перерыва) суббота c 09-00 до 15-00 (без перерыва)

Что такое первоначальный взнос по ипотеке и для чего он нужен ? ?

Первоначальным взносом при оформлении ипотеки называют часть стоимости приобретаемого объекта недвижимости, которая должна иметься у заемщика для получения займа в банке.

В зависимости от выбранной ипотечной программы первоначальный взнос может вообще отсутствовать, а может и достигать 90% цены покупаемой недвижимости.

Традиционно источниками первоначального взноса могут выступать:

- денежные накопления;

- потребительский кредит;

- имеющаяся недвижимость, которая будет продана.

Заемщикам следует иметь в виду, что при наличии первоначального взноса в размере, превышающем 70% стоимости приобретаемой квартиры, может оказаться выгодной схема замены ипотеки потребительским кредитом.

Такой подход позволит не только значительно упростить процедуру оформления займа, но и сократит уровень необходимых затрат. Это объясняется тем, что в потребительском кредитовании отсутствуют комиссии и страховые выплаты, присущие ипотеке.

Однако описанная выше схема подходит далеко не всем, ведь обычно решение об оформлении ипотеки принимают граждане, у которых в качестве первоначального взноса имеется гораздо меньшая сумма.

Но стоит иметь в виду, что при расчете возможной суммы кредита банк принимает во внимание стоимость квартиры, которая будет установлена в ходе анализа объекта недвижимости оценщиком. Если же продавец установил на квартиру стоимость выше оценочной, то минимальным первоначальным взносом обойтись вряд ли удастся

Банк рассчитает максимально возможную сумму кредита, основываясь на оценочной стоимости

Если же продавец установил на квартиру стоимость выше оценочной, то минимальным первоначальным взносом обойтись вряд ли удастся. Банк рассчитает максимально возможную сумму кредита, основываясь на оценочной стоимости.

Разница между полученным в ходе расчетов размером ипотеки и рыночной ценой квартиры в полном объеме ложится на плечи заемщика и должна быть внесена в качестве первоначального взноса. Рассчитать платежи можно через наш ипотечный калькулятор.

Преимущества и недостатки

Перед тем, как решиться на такой ответственный шаг, как ипотека на вторичное жилье, и связать себя с банком долгосрочными отношениями, необходимо изучить все преимущества и недостатки программы, которая позволяет отказаться от первоначального взноса.

Среди несомненных плюсов можно отметить:

- Скорость получения ипотеки и отсутствие необходимости копить на первый взнос долгое время;

- Программу рефинансирования, которая позволяет отказаться от выплаты ипотеки на невыгодных условиях и перейти на более приемлемые;

- Низкие процентные ставки и лояльные условия для заёмщиков, которое имеют право на использование государственных программ;

- Хорошие предложения банков для зарплатных и корпоративных клиентов;

- Возможность использовать средства материнского капитала, не дожидаясь, пока ребенку исполниться 3 года.

Несмотря на большое количество преимуществ, ипотека без первоначального взноса имеет и свои, характерные для неё, недостатки:

- Необходимость тщательно следить за внесением ежемесячных платежей, особенно при передаче в дополнительный залог банку уже имеющейся недвижимости, поскольку банк может изъять все жильё для погашения собственных убытков;

- Долгие проверки дополнительного объекта залога наряду с приобретаемой недвижимостью;

- Необходимость страхования и оценки всех объектов, которые передаются под залог банку;

- Нахождение под обременением недвижимости, соответственно отсутствие возможности проведения рыночных операций с ней без согласия банка.

Ипотека без первоначального взноса — известные способы получения

Даже если банки и не любят выдавать ипотеку без первоначального взноса, существует несколько способов взять жилищный кредит без него.

Способ 1. Льготная ипотека

В России действуют специальные льготные госпрограммы ипотечного кредитования. Ими могут воспользоваться граждане, которые относятся к одной из незащищенных категорий, нуждающиеся в улучшении жилищных условий.

Такими категориями могут быть молодые семьи, молодые одинокие родители, военнослужащие и т.д. Социальная ипотека обычно доступна гражданам младше 35 лет. Для участия в одной из таких программ нужно подать заявление в местные органы власти или соцзащиты. Если заявка одобрена, человека или семью ставят в очередь на получение специальной субсидии от государства.

Способ 2. Военная ипотека

Правила военной ипотеки таковы, что самостоятельно накапливать на первоначальный взнос военнослужащему не нужно. За всех вступивших в программу деньги вносит государство в лице Министерства обороны. Это касается не только первоначального взноса, но и последующих обязательных платежей.

Разумеется, на квартиру, купленную в рамках военной ипотеки, действуют серьезные обременения. Залог фактически получается двойным — его накладывает и банк, и само государство. Как-либо распоряжаться своей недвижимостью будет очень тяжело, в квартире можно только жить.

Способ 3. Ипотека с использованием маткапитала

Самое популярное направление использования материнского капитала в России — улучшение жилищных условий. Сертификат можно использовать при получении ипотечного кредита или для погашения уже имеющейся задолженности по ипотеке. Причем для этого не нужно ждать, пока ребенку исполнится три года.

Использовать маткапитал можно и как первоначальный взнос по жилищному кредиту, на это соглашаются многие российские банки. Чтобы взять ипотеку под маткапитал, нужно следовать такому алгоритму:

- Найти подходящую квартиру в новостройке или на вторичном рынке.

- Получить одобрение на сделку в ПФР.

- Подобрать подходящий банк и ипотечную программу.

- Подать заявку на ипотеку.

- Подписать договор.

- Внести первый взнос сертификатом на маткапитал.

- Оформить жилье в собственность.

- Зарегистрировать в Росреестре обременение.

Вас заинтересует: Ипотека с маткапиталом — как использовать сертификат в качестве первоначального взноса

Способ 4. Акции банков

Банков в России достаточно много, и они активно борются за клиентов. Особенно агрессивную политику приходится вести небольшим финансовым учреждениям, которые завоевывают свою долю рынка. Один из инструментов — акции и спецпредложения.

Вполне реально встретить акцию, в рамках которой банк предлагает получить ипотеку без первоначального взноса. Как правило, это совместные акции банков и застройщиков, так что квартира будет только в конкретной новостройке.

Способ 5. Ипотека с залогом

Если у заемщика уже есть какая-либо ликвидная недвижимость в собственности — ее можно использовать в качестве залога при оформлении ипотеки. В таком случае первоначальный взнос также может быть не обязательным.

При этом нужно помнить о рисках и тщательно взвешивать свою платежеспособность. При серьезных нарушениях и просрочках банк может забрать залоговую недвижимость.

Способ 6. Дополнительное обеспечение

Дополнительным обеспечением называется залог любого ценного имущества. Не обязательно какой-либо недвижимости, как в предыдущем случае. Таким имуществом может быть:

- автомобиль;

- земельный участок;

- ценные бумаги;

- драгметаллы.

Подойдет любой высоколиквидный доходный актив. Сомнительное с этой точки зрения имущество банки не примут — специалисты кредитных организаций умеют хорошо оценивать степень ликвидности любого имущества.

Способ 7. Потребительский кредит для первоначального взноса

Способ не очень хороший и выгодный, но вполне работающий. А главное — подходящий большинству заемщиков, у которых нет денег на первый взнос по ипотеке.

Главный минус этого способа очевиден — переплата за квартиру получается огромной. А первые несколько лет нужно будет отдавать довольно большую сумму на обязательные платежи по всем кредитам. Существует риск не справиться с этими платежами. Стоит подумать и о своем нервном состоянии и взаимоотношениях в семье, которые могут испортиться на фоне такой финансовой нагрузки.

Вас заинтересует: Кредиты наличными только по паспорту в 2020 году

В каких банках дают ипотеку без первоначального взноса

Проще всего купить квартиру в ипотеку без первоначального взноса, подобрав ее на вторичном жилье. Ставки по кредиту варьируются в пределах 12–14%. Следующий по популярности вариант — это покупка квартиры в ипотеку в новостройке. Стоимость такого жилья немного дешевле, но ставки выше и составляют 13–16%.

Можно оформить кредит на строительство особняка, либо на земельный участок с домостроением.

Кредит под залог квартиры можно взять в Газпромбанке. Срок погашения ипотеки 15 лет, процент ипотеки без первоначального взноса — 15,25%, стоимость залога не менее 30% покупаемого жилья. Максимальная сумма кредитного договора составляет 30 млн. рублей. При покупке квартиры необходимо предоставить банку договор купли-продажи квартиры.

В «Альфа-банке» процентная ставка ипотеки на покупку жилья в Москве составляет 12,1% и 12,3% — для регионов РФ для рублевых кредитов, сроком на 25 лет.

С помощью кредита «Росбанка» можно купить квартиру, выплачивая от 13,6% до 14,1% годовых. Заложить автомобиль, чтобы оформить кредит на покупку жилья можно в «Эконом банке», не откажут в «Связь Банке» и в «Быстробанке».

Оформить ипотечный договор под дополнительный кредит можно в «Дельта Кредит» и в «Московском ипотечном агентстве».

Кредитный договор на покупку квартиры можно оформить с помощью маткапитала в «ВТБ24» с процентной ставкой в 11% и 14% — в Сбербанке. А в Delta Credit вам оформят ипотеку, потребовав начальный взнос всего в 5% от стоимости покупаемого жилья. Использовать семейный капитал в как первоначальный взнос банки начали относительно недавно, стараясь привлечь к программам кредитования молодежь.

Существует возможностью оформить кредит на жилье без первоначального вложения и без предоставления справки о доходах. Но такое кредитование имеет повышенные процентные ставки. Если средняя ставка составляет 12,2% годовых, то без начального взноса и документа о платежеспособности — 16–17%.

Особенно хочется отметить преимущество Сбербанка, который считается одним из лидеров программ кредитования и оформляет ипотечный договор в любом отделении и без комиссии. Максимальный срок погашения кредита составляет 30 лет, ставка 12,5%, кредит можно получить от 300 тыс. рублей.

Разные банки требуют разные справки, более детальную информацию можно получить, посетив сайт банка или позвонив на контактную линию. Обязательными для предоставления в банк, являются следующие документы:

- документ, удостоверяющий личность;

- копия трудовой книжки;

- документ, подтверждающий право на залог;

- документ, подтверждающий платежеспособность заемщика.

Завышение стоимости жилья

Завышение цены на жилье дает кредитополучателю возможность обойти требования банка. Это не совсем легальный вариант, но люди часто прибегают к нему.

Воспользовавшись подобной схемой, претендент на покупку квартиры сталкивается с рисками:

- Оценка жилья может вскрыть подлог. Это происходит в тех случаях, когда цена значительно завышена.

- Расписки от юрлиц для банка недействительны, и приобретение квартиры в новом доме окажется невозможной.

- Не каждый продавец пойдет на такой шаг, потому что в дальнейшем покупатель может потребовать от него возвращения «первоначального взноса».

Однако сделка все же актуальна. Ведь договор составляется между покупателем и продавцом, где указанная стоимость не подлежит корректировке в банке.

Требования к заемщику

В текущем году, к заемщикам предъявляются следующие требования:

- Собственниками залогового имущества, которое будет выступать гарантом платежеспособности, могут быть исключительно совершеннолетние лица. Если в квартире или доме прописаны дети или инвалиды, банк не будет рассматривать такую недвижимость в качестве залога;

- Имущество, которое выступает залоговым, должно быть в хорошем состоянии, а не в аварийном. Предлагаемое имущество не может быть единственным у заемщика. Претендент на получение ипотеки должен иметь еще хотя бы одну комнату в квартире или доме;

- Каждый заёмщик получает от банка индивидуальный перечень документов, однако, есть и стандартный список, в который входят обязательные для всех справки и бумаги;

- В качестве созаемщика может выступать родственник, доход которого будет учитываться при расчете максимальной суммы кредита;

- Некоторые банковские компании предлагают страхование жизни, а в случае отказа заемщика от страховки, повышают ставки по кредиту.

В перечень обязательных документов по ипотеке входят следующие:

- Паспорт гражданина РФ;

- Справка о доходах;

- Копия трудовой книжки;

- Документы на недвижимость, которая выступает в качестве залога;

- Другие индивидуальные документы, которые требует банк.

Список обязательных документов нужно уточнять в том банке, в котором планируете оформлять ипотечный займ. Сегодня есть немало банковских учреждений, которые готовы пойти на встречу заемщикам и предоставить ипотечный займ без необходимости оплачивать первоначальный взнос.

Программы популярных банков

Сбербанк

Главная альтернатива ипотеки без первого взноса у Сбербанка — это программа Нецелевой кредит под залог недвижимости.

Как нетрудно догадаться из названия, это кредит под залог недвижимости. Условия:

- Процентная ставка: 12 % (для работников Сбербанка) / 12,5% (для всех остальных),

- Вы обязаны застраховать жизнь и здоровье. Иначе еще +1% к ежегодным отчислениям,

- Сумма кредита: от 500 000 до 8 000 000 рублей,

- Кредитный срок: от 1 до 20 лет,

- При неоплате пеня 0,06 от суммы просрочки каждый день,

- Залог жилья обязателен,

- Возраст заемщика: от 21 до 75 лет. На момент окончания выплат ипотечного кредита возраст не должен превышать 65 лет.

- Гражданство: РФ,

- Требование к трудовому стажу: от 6 месяцев на последнем рабочем месте и не менее 1 года общего трудового стажа.

Рассмотрение заявки займет до 6 рабочих дней.

Условия ипотеки от Сбербанка

ВТБ

ВТБ предлагает программу Нецелевой кредит под залог недвижимости. Аналогично со Сбербанком под залог ставится недвижимость, покупаемая заемщиком.

Условия программы следующие:

- Процентная ставка: от 11,1%,

- Вы обязаны застраховать жизнь и здоровье. Иначе еще +1% к ежегодным отчислениям,

- Сумма кредита: от 500 000 до 15 000 000 рублей,

- Кредитный срок: от 1 до 20 лет,

- При неоплате пеня 0,06 от суммы просрочки каждый день,

- Залог жилья обязателен,

- Возраст заемщика: от 21 до 65 лет. На момент окончания выплат ипотечного кредита возраст не должен превышать 65 лет.

- Размер кредита не более 50% от стоимости закладываемой недвижимости,

- Требование к трудовому стажу: от 6 месяцев на последнем рабочем месте и не менее 1 года общего трудового стажа.

Альфа банк

Данный банк предлагает программу Кредит под залог имеющегося жилья. Так же, как и в Сбербанке / ВТБ, в залог банку дается квартира заемщика.

Условия:

- Процентная ставка: от 13,29 %,

- Вы обязаны застраховать недвижимость, что добавляет ~ +0,6% к ежегодным выплатам. Здоровье и жизнь заемщика страхуется по желанию,

- Сумма кредита: от 600 000 рублей,

- Кредитный срок: от 1 до 30 лет,

- Возраст заемщика: от 21 до 70 лет. На момент окончания выплат ипотечного кредита возраст не должен превышать 70 лет.

- Гражданство: РФ или любое иностранное государство,

- Требование к трудовому стажу: от 4 месяцев на последнем рабочем месте и не менее 1 года общего трудового стажа.

Условия ипотеки от Альфа банка

Россельхозбанк

Россельхозбанк предлагает ипотеку без первого взноса все так же в залог имеющейся недвижимости. Соответствующая программа носит название Целевая ипотека.

Условия:

- Процентная ставка для квартиры/таунхауса: 9,15 % (для работников банка и надежных клиентов), 9,2% (работники бюджетных организаций), 9,3% (прочие физ. лица). Процентная ставка для жилого дома с земельным уч-ком: 11,45% (для работников банка и надежных клиентов), 11,5% (работники бюджетных организаций), 12% (прочие физ. лица)

- Вы обязаны застраховать недвижимость, что добавляет ~ +0,6% к ежегодным выплатам. Если вы отказываетесь от страховки, то происходит увеличение годовой ставки на 1 процентный пункт,

- Сумма кредита: от 100 000 до 20 000 000 рублей,

- Кредитный срок: от 1 до 30 лет,

- Возраст заемщика: от 21 до 65 лет. На момент окончания выплат ипотечного кредита возраст не должен превышать 65 лет. Также возможен максимальный возраст заемщика: 75 лет (при наличие созаемщика, а также до исполнения Заемщику 65 лет должно пройти не менее половины срока кредита).

- Гражданство: строго РФ,

- Регистрация: Российская Федерация или место жительства / пребывания,

- Требование к трудовому стажу: от 6 месяцев на последнем рабочем месте и не менее 1 года общего трудового стажа.

Ключевые возможности ипотеки от Россельхозбанка

Кредит от застройщика

Ипотекой такой кредит назвать нельзя, но это шанс приобрести квартиру без первого взноса. Застройщик сам выдает кредит, не требуя залог, так как квартира и так принадлежит ему, пока она не достроена. Смысл договора ДДУ в том, что в собственность готовое жилье оформляется после сдачи его в эксплуатацию.

Чаще всего ставка выше, чем по ипотеке, но переплата окажется меньше. Дело в том, что срок кредитования не превышает срок возведения дома. Это в среднем 2-3 года. За это время много процентов не набежит, но очень мало людей могут себе позволить ежемесячно платить огромные суммы. Квартиры на начальных этапах строительства стоят дешево, но сумма все равно большая, чтобы е отдать на 2-3 года вместе с процентами.

Другая проблема в рисках. Это и мошенники под видом девелопера, и риски нарваться на долгострой.

Одалживание у частных лиц

Для формирования первого взноса можно привлечь частных кредиторов, взяв крупную сумму на короткий срок. Чтобы избежать неприятностей, необходимо сразу учитывать потребность в быстром погашении частного долга. Из недостатков данного варианта следует назвать отсутствие возможности оформления возврата через ежемесячные небольшие платежи. Далеко не все заемщики способны сразу после оформления ипотеки отдать долг кредитору в полном объеме.

Если есть возможность, лучше всего занимать у родственников или друзей, надеясь на возможность рассрочки или продления срока возврата. Однако не всегда родственники владеют свободной крупной суммой, а в случае проблем с выплатой будущий покупатель рискует серьезно испортить отношения с близкими людьми.

Ипотечное кредитование от ВТБ 24 без внесения первоначального взноса

Данное финансовое учреждение готово предложить рефинансирование кредита, оформленного в другом банке. Предоставление ипотеки происходит без внесения аванса и с предоставлением всего двух документов. Предстоит предъявить паспорт заемщика и любой иной документ, удостоверяющий личность.

Сотрудники банка ВТБ 24 при рассмотрении заявки анализируют сразу несколько параметров. Предстоит суммировать доходы всех близких родственников заемщика. На основании полученных данных обозначается размер процентной ставки и срок кредитования.

Еще одной приятной неожиданностью является тот факт, что не потребуется документ об уровне официальной заработной платы.

Какие варианты существуют для получения ипотеки без первоначального взноса?

В большинстве банков отсутствие первоначального взноса у заёмщика сильно настораживает, так как это свидетельствует об одном из факторов неплатёжеспособности будущего клиента. Именно из-за этого и вводят многие банки, в условие, обязательную выплату первоначального взноса. Однако, не все могут позволить себе сразу выплатить определённую сумму.

Например, кредитору необходимо в первоначальном взносе увидеть 20% от всей ипотеки. Недвижимость стоит примерно 10 000 000 рублей. В 20% это будет 2 000 000. Согласитесь, такую сумму сразу выложить на стол не каждому среднестатистическому гражданину по силам.

Однако, существует определённая лазейка, и не одна. Но в реальной жизни всё равно оформить ипотеку без наличия первоначального взноса будет очень сложно. Сложно, но возможно.

На сегодняшний день ипотека без первоначального взноса пользуется популярностью среди среднестатистических граждан России.

Ипотека по материнскому капиталу

Семьи, которые обзавелись вторым ребенком, получают материнский капитал. Цели, на которые разрешается потратить средства, определены государством. В их число входит и первый ипотечный взнос.

Сегодня сумма, выделяемая семьям, составляет 453 026 рублей. Для внесения первоначального взноса этих средств обычно бывает достаточно, поскольку они составляют около 20% полной стоимости жилья. Все операции по расходованию материнского капитала на ипотеку проводятся непосредственно после рождения ребенка. При этом порядок совершения сделки следующий:

- Обращение в ПФР за получением разрешения на использование маткапитала (рассмотрение занимает до 60 дней).

- Поиск квартиры, собственник которого готов реализовать жилье за маткапитал.

- Выбор кредитно-финансовой организации, работающей с ипотекой без привлечения первоначального взноса.

- Оформление заявки на кредитование ипотеки.

- Получение одобрения по заявке.

- Уплата первоначального взноса посредством государственного сертификата.

- Оформление жилья в собственность.

Основные способы получения ипотеки без первого взноса

В каких случаях первый взнос не требуется?

Кредит под залог недвижимости.

Выдача ипотечного кредита при отсутствии первоначального взноса у заёмщика — рискованный шаг для банка, что покрывается требованием в дополнительном обеспечении. Чаще всего это залог имеющейся у заёмщика квартиры, что выступает качестве первого взноса и есть гарантией возврата кредита.

Чтобы банк одобрил такую сделку, как и заёмщик, так и недвижимость, должны соответствовать ряду требований и условий.

Если требования банка будут удовлетворены, то дальнейшие шаги получения кредита следующие:

- подготовить документы о заёмщике,

- документы о поручителях,

- оценка и подготовка документов на недвижимость,

- заключение договора ипотечного страхования,

- заключение кредитного договора,

- регистрация договора залога (ипотека)

И лишь после всего этого банк выдаст кредит.

Ипотечные программы различных банков

Рассмотренные выше кредиты считаются ипотечными, но, в сущности, они являются потребительскими кредитами с залогом недвижимости заёмщика в пользу банка. Юридически это тоже ипотека. На рынке представлены аналогичные потребительские кредиты.

Материнский капитал и другие государственные сертификаты для оплаты первого взноса.

Для уплаты первоначального взноса могут послужить средства материнского капитала, а также военный сертификат и другие государственные жилищные сертификаты.

Желательно, конечно, если заемщик увеличит размер первоначального взноса, добавив к сертификату собственные накопления, это будет гарантией для банка. Также это позволит выбрать жилье получше или заключить договор на более выгодных для себя условиях.

Использование материнского капитала достаточно популярный способ среди семей с двумя детьми для погашения первоначального взноса или части основного долга без привлечения собственных средств. Естественно, это возможно при условии, что сумма материнского капитала равна или больше необходимого первоначального взноса.

В 2015 году был увеличен размер материнского капитала до 453026 рублей, а это позволит оплатить, например, 20%-й первоначальный взнос по ипотеке с государственной поддержкой для квартиры стоимостью чуть более 2 млн. рублей.

Банковские учреждения, работающие с материнским капиталом и военной ипотекой:

- Сбербанк,

- ВТБ24,

- ДельтаКредит банк,

- Связь-Банк (Кредитный продукт «Твоя ипотека»),

- Россельхозбанк,

- Транскапиталбанк (программа «Материнский капитал»),

- Камский Коммерческий Банк

- и другие.

Требования к заемщику и к жилью

В основном банки выдвигают похожие требования к кандидатуре заёмщика, которые могут отличаться лишь некоторыми цифрами и нюансами.

Главное — чтобы клиент смог доказать свою платёжеспособность и предоставить банку веские гарантии погашения ипотеки.

Помимо этого заёмщик должен соответствовать таким базовым требованиям:

К возрасту — достижение 21 года, а максимальный возраст установлен банком и программой отдельно, но в основном он может составлять не более 75 лет на момент полного погашения задолженности по ипотеке;

К стажу — общий стаж работы за последние 5 лет должен быть не менее года (не важно, в одной ли организации или в разных), а на текущем месте работы заёмщик должен проработать хотя бы полгода;

Наличие российского гражданства и прописки на территории действия полномочий банка.

Недвижимость, которая передаётся банку в качестве объекта залога, должна быть ликвидной на рынке продаж, чтобы в случае непогашения ипотеки банк мог продать ее и обеспечить таким образом свои расходы.

А это возможно лишь при соответствии условиями проживания, расположения квартиры или дома, наличия удобств и коммуникаций.

Также основные требования при оформлении ипотеки включают:

- Наличие страховки от рисков потери недвижимости;

- Оценка стоимости объекта залога и подача банку заключения эксперта.

Полезное видео:

Стоит ли брать ипотеку с 0 взносом?

Основное преимущество программ с нулевым взносом состоит в отсутствии потребности длительное время откладывать средства, накапливая сумму для оформления стандартной ипотеки.

Основное преимущество программ с нулевым взносом состоит в отсутствии потребности длительное время откладывать средства, накапливая сумму для оформления стандартной ипотеки.

Фактически, кредитное жилье получают сразу, а в дальнейшем вносят лишь ежемесячные платежи.

Однако, есть и серьезные недостатки в данном предложении:

- Используя классическую программу со взносом 0%, заемщик увеличивает кредитное бремя, а процентная переплата за многолетний срок погашения накапливается значительная. Если бы заемщик вложил хотя бы 10-15% стоимости, сравнение показывает, что кредит был бы погашен гораздо быстрее и с меньшей переплатой.

- Применяя государственные программы и субсидирование, нужно приготовиться к длительному процессу подготовки и согласования сделки. Если жилье приобретается срочно, субсидирование на первый взнос не подходит.

- Одалживание у частных лиц влечет дополнительные риски в случае невозможности возврата в силу объективных негативных факторов.

- Нет гарантии и на завышение стоимости – многое зависит от мнения эксперта и того, насколько ниже среднерыночных расценок оказалась приобретаемая квартира или дом.

В процессе выбора способа оформления ипотеки без использования личных накоплений, оценивают все плюсы и минусы, готовясь к различным сценариям развития ситуации. Ипотека – серьезный шаг, ответственность за который охватывает длительный период жизни. Оформлять кредит, не имея собственных сбережений можно лишь в случае полной уверенности в стабильном финансовом положении и расчете на быстрое погашение.

2021 zakon-dostupno.ru

Как получить ипотеку без первоначального взноса: требования к заемщику

Не каждому желающему получить ипотеку без первоначального взноса банк предоставит такую возможность, к потенциальным заемщикам предъявляется ряд требований, причем, чем серьезнее кредитная организация, тем жестче условия. К потенциальному получателю ипотечного кредита без первоначального взноса предъявляются повышенные требования, прежде всего он должен обладать более высокой доходностью, чем те, кто готов платить первоначальный взнос. Особенно требовательны кредиторы к его организованности и самодисциплине. Важным преимуществом банки считают наличие залоговой недвижимости у заемщика, такие клиенты имеют больше шансов получить данный вид кредитования.

Традиционные требования примерно следующие:

- Возраст. Получатель кредита не может быть моложе 21 года и не старше 75 лет на момент окончания срока выплаты кредита.

- Трудовой стаж на одном предприятии не должен быт меньше 6 месяцев.

- Иметь достаточную платежеспособность.