Кредит рефинансирование от райффайзенбанка

Содержание:

- Преимущества и недостатки рефинансирования ипотеки

- Что делать если нет возможности заплатить

- Условия рефинансирования

- Рефинансирование для физических лиц

- Как получить кредит

- Варианта погашения долга

- Что нужно, чтобы рефинанировать кредит?

- Как оформить заявку на рефинансирование ипотеки

- Предлагаемые программы

- Как правильно рефинансировать ипотеку?

- Порядок оформления и выплат по ипотеки

- Преимущества и недостатки рефинансирования ипотеки

- Процентная ставка на рефинансирование ипотеки в Райффайзенбанке

Преимущества и недостатки рефинансирования ипотеки

Райффайзенбанк — одна из крупнейших финансовых структур РФ с высоким кредитом доверия у клиентов. Среди очевидных преимуществ реорганизации ипотечного кредита можно выделить следующие факторы:

- максимальная сумма, доступная для займа — 26 миллионов рублей;

- большой срок кредитования длительностью до 30 лет;

- отсутствие пени за выдачу займа;

- возможность переоформления ипотеки без разрешения предыдущего кредитора;

- выгодные предложения по процентным ставкам;

- возможность рефинансирования сразу двух ипотечных ссуд.

Недостатки тоже есть:

- внушительный список требований к залоговой жилплощади;

- существенная надбавка по процентам за отказ от оформления страховки;

- большой перечень необходимых документов для оформления договора.

Процентная ставка

Одним из важнейших критериев выбора кредитования для заемщика является процентная ставка, которая устанавливается банком на год. В случае если клиент решил рефинансировать текущую ипотеку, новый договор должен обеспечить более низкий процент переплаты.

В настоящее время Райффайзенбанк предлагает переоформить ипотечную ссуду, взятую в стороннем финансовом учреждении, под 9,99% годовых при величине кредита от 7 миллионов рублей. Это условие актуально для любой категории заемщиков.

Если сумма целевого жилищного займа составляет менее 7 миллионов, то будет действовать ставка 10,25%. Это предложение актуально для:

- держателей зарплатных карт Райффайзен;

- владельцев пакетов услуг “Премиальный”, “Премиальный 5”, “Премиум Директ”;

- постоянных клиентов, которые обслуживаются банком на протяжении 6 месяцев и более.

Для реструктуризации займа на потребительские цели под залог жилья процентная ставка составит 11,99%.

Условия предоставления услуги

Срок для оплаты задолженности — от 1 до 30 лет при рефинансировании целевого займа и от 1 до 15 лет для переоформления кредита на любые цели (кроме предпринимательских) под залог имущества.

- Минимальная сумма для жителей Москвы и Московской области от 800 тысяч рублей, для других регионов — 500 тысяч рублей.

- Ипотека предоставляется по безналичной оплате на счет заемщика.

Требования к заемщикам

Райффайзенбанк предоставляет рефинансирование ипотеки других банков тем физическим лицам, которые соответствуют следующим требованиям:

- Гражданин любого государства в возрасте от 21 года до 65 лет ( без оформления страховки до 60 лет).

- Место жительства и работы — Российская Федерация.

- Требования к трудовому стажу — от полугода при общем стаже в 1 год; от 3-х месяцев при общем стаже от 2-х лет; не менее года при условии, если текущее место работы является первым для клиента.

- Наличие мобильного и рабочего телефона.

- Минимальный доход для жителей Москвы и МО — 20 тысяч рублей, для других регионов — 15 тысяч рублей.

- Благоприятная кредитная история.

- Наличие не более двух ипотечных ссуд без учета рефинансируемого.

Требования к залоговому имуществу

- Наличие отдельных помещений для кухни и санузла.

- Подключение к системам отопления, центральной канализации и водоснабжения.

- Наличие сантехники, дверей, окон и крыши.

- Отсутствие зарегистрированных жильцов.

- Минимальный год постройки для жителей Москвы и МО — 1950, Санкт-Петербурга — 1930, для остальных регионов — 2000.

- Отсутствие штрафов, задолженностей и арестов имущества.

- В многоквартирном доме с залоговым имуществом должно быть не менее 3-х этажей.

Более подробно ознакомиться с требованиями и условиями к передаваемым в залог квартирам можно уточнить на официальном сайте банка.

Перейти на сайт

Что делать если нет возможности заплатить

Если нет возможности оплатить обязательный ежемесячный взнос, необходимо связаться с сотрудниками банка и информировать их о непредвиденных обстоятельствах. Если задержка небольшая — уведомить банк о сроках погашения. Также можно написать заявление на рефинансирование уже существующего кредита, тем самым снизив размер платежа.

Для связи со специалистами можно использовать горячую линию банка или личный кабинет. Эти же каналы коммуникации клиент может использовать, чтобы оставить отзыв о работе сотрудников и поставить оценку работе банка в целом.

Справка! Если платеж просрочен без информирования банка, на всю сумму могут начислить пеню в размере 0,01% в день.

Условия рефинансирования

Рефинансирование кредитов других банков по низкой процентной ставке.

Райффайзенбанк постоянно совершенствует алгоритмы кредитования, предлагая своим клиентам только лучшее. Программа рефинансирования позволяет объединить до 5 кредитов в разных финансовых организациях в один. Важным преимуществом тарифного плана является получение дополнительных денег на потребительские нужды. Согласие текущего кредитора для перевода долговых обязательств в Райффайзенбанк не требуется. Тарифный план рассчитан на граждан России в возрасте от 23 до 67 лет, проживающих на территории одного из регионов страны. На момент заключения договора вы не должны быть ИП, заниматься адвокатской деятельностью и собственным бизнесом.

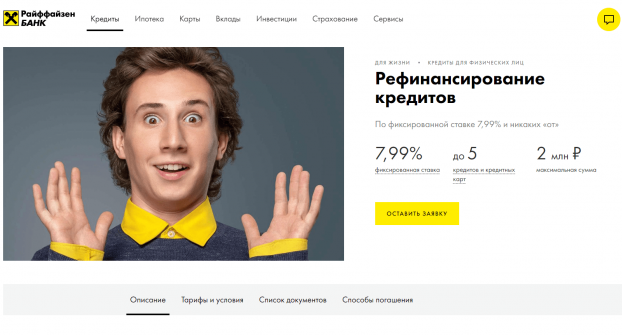

Рефинансирование для физических лиц

При рефинансировании в Райффайзенбанке вы можете получить от 90 тысяч до 2 млн рублей в национальной валюте. Срок кредитования от 1 до 5 лет по фиксированной ставке 7,99% годовых. При подписании соглашения с банком, вы можете дополнительно получить сумму на любые траты. Под программу рефинансирования попадают также ипотека и автокредиты.

В случае, если полученные заёмные средства не пойдут на рефинансирование кредитов, Райффайзенбанк может увеличить размер комиссионных до 12,9%. В случае просрочки по платежам, взимается штраф в размере 0,1% от невыплаченной суммы за каждый день просрочки.

Рефинансирование в Райффайзенбанке

Рефинансирование в Райффайзенбанке

Как получить кредит

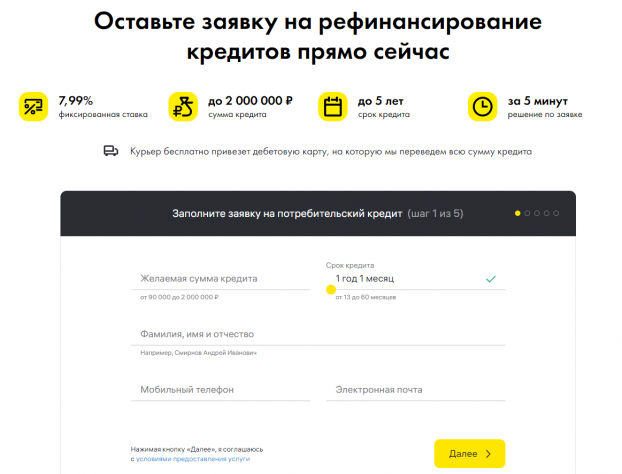

Оставить заявку на рефинансирование можно на официальном сайте Райффайзенбанка. Для этого необходимо заполнить простую форму, указав ФИО, дату рождения, адрес электронной почты и номер мобильного телефона. После рассмотрения запроса, с вами свяжется сотрудник банка и задаст уточняющие вопросы. В случае получения положительного ответа, вы должны подъехать в ближайшее отделение банка для подписания документов.

Заявка на рефинансирование кредитов в Райффайзенбанке

Заявка на рефинансирование кредитов в Райффайзенбанке

Варианта погашения долга

Для возврата долга Райффайзенбанк предлагает сразу несколько способов:

- Без комиссии – в отделениях родного банка по номеру договора и паспорту, терминалы КИВИ, оплата банковской картой, межбанковским переводом, через систему Золотая Корона.

- С комиссией – в банкоматах Райффазенбанка.

Также доступно внесение наличных через банкоматы и терминалы МКБ и Бинбанка.

Подводя итог, можно сказать, что программа рефинансирования от Райффайзенбанка – это идеальное решение, когда нужно снизить долговую нагрузку на семейный бюджет и получить возможность выплачивать кредит на более выгодных условиях.

Что нужно, чтобы рефинанировать кредит?

Рефинансирование займов в Райффайзенбанке доступно на следующих условиях:

- сумма варьируется в пределах 90 000 – 2 000 000 рублей;

- срок составляет 1-5 лет.

Банк выдвигает и определённые условия для клиентов:

- возрастной диапазон 23-67 лет;

- российское гражданство;

- официальное и постоянное трудоустройство;

- минимальный стаж — полгода;

- доход в месяц не ниже 25 000 рублей;

- постоянный номер телефона.

Клиентам, участвующим в зарплатном проекте, банковская компания выдвигает более лояльные требования. Им не нужно предоставлять справку о доходах, а минимальный стаж должен составлять 3 месяца вместо 6.

Требования к заемщикам

Чтобы взять кредит для погашения предыдущих займов, клиент должен соответствовать следующим требованиям:

- минимальный возраст 23 года (но если заемщик получает заработную плату на карту Райффайзенбанка ― 21 года), максимальный ― 67 лет;

- наличие российского гражданства;

- наличие мобильного, а также стационарного рабочего телефона.

- отсутствие текущих просрочек по предыдущим займам.

Заемщику следует предоставить документы:

- паспорт гражданина Российской Федерации;

- справку 2-НДФЛ за три предыдущих месяца;

- документ для подтверждения дохода с места работы.

Если заемщик адвокат, он должен предоставить адвокатское удостоверение, в котором содержатся сведения о государственном номере в реестре. Нотариусу следует предоставить лицензию на осуществление деятельности, а также приказ из министерства юстиции о назначении на должность.

Документы и процесс подачи заявки

Чтобы оформить рефинансирование займа, клиенту придётся предоставить пакет бумаг:

- российский паспорт;

- справка о доходах;

- копия трудовой;

- договор прошлого незакрытого кредита.

Подать заявку на перекредитование можно на сайте компании или посетив отделение Райффайзенбанка. В офисе сотрудник поможет заполнить анкету и отправит её на рассмотрение. После одобрения кредита происходит заключение договора и подписание бумаг.

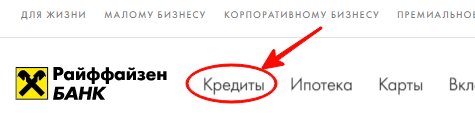

Если Вы решили оформить заявку на сайте, на главной странице выберите пункт меню «Кредиты».

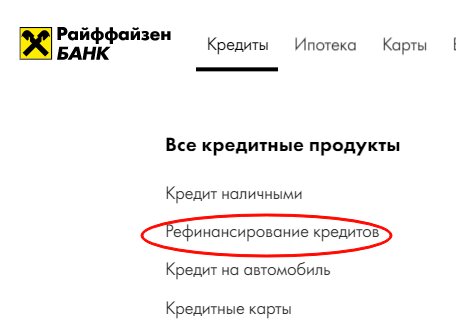

В возникшем окне кликните «Рефинансирование кредитов».

Для ознакомления с дополнительной информацией среди пунктов меню выберите нужный: описание, тарифы или список документов.

Чтобы оформить кредит, кликните «Оставить заявку».

Далее заполните анкету и нажмите «Отправить».

После рассмотрения банком заявки и вынесения решения сотрудник компании перезвонит на указанный в анкете номер. Также может прийти СМС. Далее ждите указаний банковского работника.

Клиенту нужно будет посетить отделение с пакетом бумаг для заключения договора.

Подтверждение дополнительного дохода

Для подтверждения дохода по совместительству

- справка по форме 2-НДФЛ В случае, если клиент получает заработную плату на счет в банке в рамках соглашения компании-работодателя о перечислении заработной платы не менее трех последних полных месяцев (в случае, если перечислений заработной платы не было за последние 45 дней, либо клиент хочет подтвердить часть дохода иным способом, то клиент к данной категории не относится). не менее чем за 3 последних месяца

- справка о доходах по форме банка.

- выписка из Пенсионного Фонда РФ

Для подтверждения дохода от сдачи собственности в аренду

- оригинал или нотариально заверенная копия договора аренды и свидетельства о праве собственности на сдаваемое в аренду имущество. Срок договора аренды должен быть не менее срока предоставляемого кредита. Исключения составляют договоры с условием автоматического продления и бессрочные договоры, а также договоры, которые уже продлевались хотя бы один раз

- справка по форме 3-НДФЛ или налоговая декларация по упрощенной системе налогообложения или выписка со счета из банка/стороннего банка, заверенная круглой печатью, в которой отражено регулярное поступление соответствующих сумм

Для подтверждения дополнительного дохода в виде пенсии

справка о размере пенсии из Пенсионного фонда Российской Федерации или из пенсионного органа силовых ведомств Российской Федерации (Министерство обороны Российской Федерации, Министерство внутренних дел Российской Федерации, Федеральная служба исполнения наказаний, Федеральная служба Российской Федерации по контролю за оборотом наркотических средств и психотропных веществ, Федеральная служба безопасности Российской Федерации и т.д.) / выписка со счета клиента в банке/стороннем банке, заверенная круглой печатью, с информацией о зачислении пенсии

Как оформить заявку на рефинансирование ипотеки

Консультация и подача документов

Проконсультировать по вопросу рефинансирования ипотечных кредитов Вас могут в телефонной беседе с консультантом «Райффайзенбанка» или в любом из банковских филиалов в рабочее время. Для телефонной консультации требуются либо заявка, оставленная на сайте «Райффайзенбанка», либо звонок в один из его колл-центров. В процессе консультаций Вам обязательно сообщат, какие документы требуются именно в Вашем случае для того, чтобы подать заявку. Предоставление документов возможно как в виде сканированного изображения, посланного на электронный адрес вашего консультанта, так и в бумажной форме в любом из филиалов банка.

Решение банка о кредите на рефинансирование

Решение по заявке клиента принимается в срок от 2 до 5 рабочих дней. Поданную заявку совместно с пакетом документации рассматривают банковские аналитики. На этом этапе работники филиала «Райффайзенбанка» могут связаться с Вами, чтобы задать уточняющие вопросы. Как только то или иное решение будет принято, оно будет Вам передано Вашим ипотечным менеджером. Если решение положительное, менеджер подскажет,какие документы необходимы, чтобы залоговая недвижимость получила одобрение банка.

В исключительных случаях от клиента могут потребовать:

- предоставить дополнительные документы;

- увеличить первоначальный взнос;

- закрыть действующие кредитные обязательства;

- принять иные, чем в стандартном договоре, сроки и суммы кредитования.

Процедура поиска и одобрения объектов недвижимости

В случае, если решение банка положительное, клиент в течение трёх полных месяцев может собирать документы, необходимые для одобрения недвижимого имущества — объекта залога. Документы примет Ваш ипотечный менеджер посредством электронной почты или в филиале банка. Затем пакет документации будет проанализирован банковскими юристами. Процедура одобрения займёт 3 рабочих дня, и по её итогам Вас проинформирует Ваш ипотечный менеджер. Если объект одобрен, Вы можете сразу назвать дату, когда Вам удобнее совершить сделку.

Если в трёхмесячный срок собрать пакет документов по объекту не удалось, Вы можете продлить сроки сбора с условием подачи новой документации для рефинансирования. Дополнительным стимулом поторопиться для клиента может стать льготная ставка, предусмотренная для тех, кто подписал кредитные документы не позже 45 дней после того, как получил одобрение.

При необходимости банк может инициировать юридическую проверку, запросив у Вас ряд дополнительных документов.

В процессе одобрения клиент несёт расходы на составление оценочного отчёта и заказ необходимой документации по залоговой недвижимости.

Процедура подготовки

Как только объект залоговой недвижимости будет одобрен, вы можете согласовать с ипотечным менеджером число, когда Вам наиболее удобно придти в филиал банка для заключения сделки. Вам вышлют контакты представителя банка, с которым и будет заключена сделка. Кредитные документы и список документации клиента, необходимой для заключения сделки, обговариваются с представителем заранее.

На данном этапе от клиента потребуются расходы на нотариальную документацию.

Заключение сделки

После оплаты государственной пошлины,а также страховой премии и регистрации (если услуга предоставлена банковскими регистраторами) сделка заключается в течение рабочего дня. Клиент подписывает кредитный, страховой и, кроме того, закладной договоры. После этого в тот же день осуществляется безоговорочная выдача всей кредитной суммы. Она зачисляется в безналичном виде на банковский счёт заёмщика. Процедура регистрации договоров занимает несколько рабочих дней (5-6 по Москве и Московской области). Зарегистрированные документы ипотечного и закладного договоров должны быть обязательно предоставлены заёмщиком в срок 60 дней с момента кредитования.

Таким образом, оформить рефинансирование в «Райффайзенбанке» можно буквально засчитанные дни. Особенно хлопотные для заёмщика процедуры за небольшую дополнительную плату банк берёт на себя. Это идеальный вариант для большинства ценящих своё время клиентов, особенно «зарплатных».

Это может быть полезным:

- Калькулятор ипотеки ВТБ 24 с досрочным погашением (сокращение срока кредита)

- Калькулятор ипотеки Газпромбанка с досрочным погашением

- Переуступка прав по ДДУ: требуется ли согласие застройщика по закону?

- Иски, которые может предъявить дольщик для защиты своих прав

- Риски покупки квартиры и распространенные виды мошенничества со вторичкой

Предлагаемые программы

Райффайзенбанк при условии благонадежности заемщика готов предоставить ему ресурсы для погашения любых видов кредита.

Банк перекредитует следующие виды займов:

- потребительский;

- ипотечный;

- автомобильный;

- по кредитной карте.

А также можно рефинансировать сразу несколько займов разных видов.

Выгода заключается в том, что ставка совокупно снижается. Из пяти кредитов, на покрытие которых банк готов выдать средства, три могут быть крупными, а остальные два — долги по кредитным картам.

Всего можно перекредитовать до четырех кредиток, и тогда можно добавить (или не добавлять) одну крупную задолженность.

Ипотечные

Многие заемщики хотели бы снизить ставку по ипотеке. Это особенно актуально для тех, кто брал ее в иностранной валюте и ввиду быстрых изменений курса получил значительные переплаты.

Многие заемщики хотели бы снизить ставку по ипотеке. Это особенно актуально для тех, кто брал ее в иностранной валюте и ввиду быстрых изменений курса получил значительные переплаты.

Райффайзен предлагает услугу перекредитования валютной ипотеки в рублях. Ставка в этом случае составляет 7,99%.

По рублевым ипотечным задолженностям, взятых в других банках, ставка тоже предлагается сниженная — в сравнении с вашей ипотекой ее можно снизить на несколько пунктов.

Без присоединения других кредитных программ будет предложена ставка в 9,99% годовых.

При этом средства выдаются не только на непосредственное погашение займа, но и на выплату комиссии за досрочное погашение.

Потребительские

Если есть несколько кредитов в разных банках можно объединить их в один, взяв новый заём.

Он используется для погашения старых, и после этого платежи по новому договору совершаются только раз в месяц. Это выгодно и удобно.

Перекредитовать в Райффайзенбанке можно до пяти потребительских кредитов, и ставка рефинансирования для частных лиц при этом составляет только 7,99% годовых.

Кредитные карты

За один раз допускается перекредитовать до четырех кредиток, объединив ссуды в одну новую. Рефинансирование в этом случае является более выгодным, нежели открытие новой кредитной карты.

Любая кредитка предполагает процент не менее 20%, а то и значительно выше, а при программе перекредитования она составит всего 7,99%.

Кроме того, в новом займе можно объединить помимо кредиток и другие виды кредитования при их наличии.

Автокредитование

По этому виду кредитования банк также может предоставить средства для погашения только его, или его и еще до четырех кредитов.

Рефинансирование оформляется под 7,99 процентов. При этом оформление автомобиля под залог банковскому учреждению не требуется.

Таким образом, возможности для клиентов, решивших использовать данную программу, довольно широкие.

Главное — заранее оценить все условия и подойти к оформлению перекредитования ответственно.

Как правильно рефинансировать ипотеку?

Прежде чем решать, рефинансировать ли ипотеку в Райффайзенбанке рекомендуется воспользоваться консультацией специалистов этого учреждения пройдя лично в ближайший офис или воспользовавшись сайтом.

Если все условия и нюансы процесса устраивают, то можно приступать к подаче заявки. Сделать это можно двумя способами: посетив банк с необходимыми документами и заполнив там анкету с помощью банковского работника или онлайн на официальном сайте учреждения. Во втором способе действия выглядят следующим образом:

Рассматривается поданная заявка вместе документами не более 3-5 рабочих дней, но на практике клиенты получают ответ уже в течение первых 24 часов. Если он положительный, то дальнейшие шаги следующие:

- Потенциальный заёмщик подписывает договор рефинансирования имеющегося ипотечного кредита.

- Ипотечная сделка регистрируется в Росреестре (сделать это может как сам клиент, так и партнёры Райффайзенбанка) и залог в виде недвижимости переводится новому кредитору.

- Райффайзенбанк зачисляет денежные средства на счёт заёмщика, а тот, в свою очередь, переводит их первоначальной кредитной организации для полного погашения ипотечной задолженности.

При наличии всей документации рефинансирование не займёт много времени. Если у работников банка не возникнет никаких дополнительных вопросов, то на процесс уйдёт не больше двух недель. Но если заёмщику нужно время на получение дополнительных справок, то оно ему предоставляется. После вынесения положительного решения донести бумаги можно в течение следующих трёх месяцев. По прошествии этого срока для рефинансирования кредита другого банка придётся подавать заявку повторно.

Порядок оформления и выплат по ипотеки

Для оформления рефинансирования необходимо подать онлайн заявку на официальном сайте Райффайзенбанка, посетить отделение или позвонить по телефону горячей линии. С вами проведет беседу специалист по ипотеке для разъяснения условий и проведения консультации. В случае удовлетворения беседой необходимо собрать все документы и отправить их по электронной почте или лично предоставить в отделение.

Для оформления рефинансирования необходимо подать онлайн заявку на официальном сайте Райффайзенбанка, посетить отделение или позвонить по телефону горячей линии. С вами проведет беседу специалист по ипотеке для разъяснения условий и проведения консультации. В случае удовлетворения беседой необходимо собрать все документы и отправить их по электронной почте или лично предоставить в отделение.

Рассмотрение заявки на ипотеку занимает от 2 до 5 дней, по результатам которого Райффайзенбанк выносит решение на отказ или выдачу средств для рефинансирования. В процессе рассмотрения с вами могут связываться сотрудники для уточнения деталей или для запроса дополнительных документов.

При условии одобрения заявки предложение по рефинансированию ипотеки действительно в течение 3 месяцев. Следующим этапом будет одобрение Райффайзенбанком объекта недвижимости, на что уходит до 3 дней. Потребуется пригласить независимого оценщика и, в случае необходимости, предоставить техническую документацию.

Завершающим этапом будет подготовка и подписание договора по рефинансированию в ипотечном центре Райффайзенбанка. Назначается определенное время в выбранный день. После заключения сделки необходимо переоформить ипотеку в пользу кредитной организации, а до этого момента будет действовать повышенная процентная ставка.

Погашение ипотеки производится аннуитетными (равными) платежами. В случае несвоевременного внесения регулярного ежемесячного платежа по рефинансированию, Райффайзенбанком начисляется штраф в размере 0,06% ежедневного от размера возникшей задолженности. Возможно досрочное погашение без начисления дополнительных комиссий, но при частичном погашении уменьшается только ежемесячный платеж, а не срок кредитования.

Преимущества и недостатки рефинансирования ипотеки

Райффайзенбанк — одна из крупнейших финансовых структур РФ с высоким кредитом доверия у клиентов. Среди очевидных преимуществ реорганизации ипотечного кредита можно выделить следующие факторы:

- максимальная сумма, доступная для займа — 26 миллионов рублей;

- большой срок кредитования длительностью до 30 лет;

- отсутствие пени за выдачу займа;

- возможность переоформления ипотеки без разрешения предыдущего кредитора;

- выгодные предложения по процентным ставкам;

- возможность рефинансирования сразу двух ипотечных ссуд.

Недостатки тоже есть:

- внушительный список требований к залоговой жилплощади;

- существенная надбавка по процентам за отказ от оформления страховки;

- большой перечень необходимых документов для оформления договора.

Процентная ставка

Одним из важнейших критериев выбора кредитования для заемщика является процентная ставка, которая устанавливается банком на год. В случае если клиент решил рефинансировать текущую ипотеку, новый договор должен обеспечить более низкий процент переплаты.

В настоящее время Райффайзенбанк предлагает переоформить ипотечную ссуду, взятую в стороннем финансовом учреждении, под 9,99% годовых при величине кредита от 7 миллионов рублей. Это условие актуально для любой категории заемщиков.

Если сумма целевого жилищного займа составляет менее 7 миллионов, то будет действовать ставка 10,25%. Это предложение актуально для:

- держателей зарплатных карт Райффайзен;

- владельцев пакетов услуг “Премиальный”, “Премиальный 5”, “Премиум Директ”;

- постоянных клиентов, которые обслуживаются банком на протяжении 6 месяцев и более.

Для реструктуризации займа на потребительские цели под залог жилья процентная ставка составит 11,99%.

Условия предоставления услуги

Срок для оплаты задолженности — от 1 до 30 лет при рефинансировании целевого займа и от 1 до 15 лет для переоформления кредита на любые цели (кроме предпринимательских) под залог имущества.

- Минимальная сумма для жителей Москвы и Московской области от 800 тысяч рублей, для других регионов — 500 тысяч рублей.

- Ипотека предоставляется по безналичной оплате на счет заемщика.

Требования к заемщикам

Райффайзенбанк предоставляет рефинансирование ипотеки других банков тем физическим лицам, которые соответствуют следующим требованиям:

- Гражданин любого государства в возрасте от 21 года до 65 лет ( без оформления страховки до 60 лет).

- Место жительства и работы — Российская Федерация.

- Требования к трудовому стажу — от полугода при общем стаже в 1 год; от 3-х месяцев при общем стаже от 2-х лет; не менее года при условии, если текущее место работы является первым для клиента.

- Наличие мобильного и рабочего телефона.

- Минимальный доход для жителей Москвы и МО — 20 тысяч рублей, для других регионов — 15 тысяч рублей.

- Благоприятная кредитная история.

- Наличие не более двух ипотечных ссуд без учета рефинансируемого.

Требования к залоговому имуществу

- Наличие отдельных помещений для кухни и санузла.

- Подключение к системам отопления, центральной канализации и водоснабжения.

- Наличие сантехники, дверей, окон и крыши.

- Отсутствие зарегистрированных жильцов.

- Минимальный год постройки для жителей Москвы и МО — 1950, Санкт-Петербурга — 1930, для остальных регионов — 2000.

- Отсутствие штрафов, задолженностей и арестов имущества.

- В многоквартирном доме с залоговым имуществом должно быть не менее 3-х этажей.

Процентная ставка на рефинансирование ипотеки в Райффайзенбанке

Если физическое лицо оформляет рефинансирование ипотеки в Райффайзенбанке, значит клиент ожидает более лояльных условий, сравнительно с предыдущими. В банковском учреждении размер процентной ставки зависит от цели, для которой выдана предыдущая сумма денег (потребительский целевой займ, ипотека, автокредит и т.д.). Также если человек был участником какого-либо проекта или является корпоративным клиентом, размер процентной ставки будет ниже. Кроме того, происходит начисление дополнительных льгот.

Будет процентная ставка фиксированной или плавающей зависит от условий договора. Стоит отметить, что в Райффайзенбанке можно оформить ипотеку на:

- Квартиру или таунхаус на вторичном рынке жилья;

- Квартиру на первичном рынке недвижимости;

- Готовый дом с земельным участком.

Также физическое лицо может получить ипотеку на ремонт жилого объекта.

Стоит отметить, что преимущества рефинансирования ипотеки в Райффайзенбанке для физических лиц такие:

- помощь в переводе кредита и оформлении докмуентов,

- замена валютной ипотеки на рублевую,

- снижение процентной ставки,

- увеличение срока выплаты кредита.

Условия и требования

Чтобы получить от банка одобрение заявки на рефинансирование ипотеки, физическому лицу необходимо соответствовать ряду требований

В первую очередь сотрудники банка обращают внимание на:

- Платежеспособность клиента;

- Размер дохода;

- Наличие дополнительных трат.

Подтвердить все это можно путем представления документов с места работы и справок от предыдущего кредитора, доказывающих отсутствие просрочек по платежам.

Также Райффайзенбанк предъявляет к потенциальным заемщикам такие требования:

- возраст старше 21 года, но младше 65 лет;

- наличие временной или постоянной прописки. Рефинансирование предоставляется как иностранным гражданам, так и резидентам;

- официальная регистрация;

- официальное трудоустройство, стабильный заработок и опыт работы. Размер дохода для центральных регионов должен быть выше 20 000 рублей в месяц. Для других регионов РФ — от 15 000 рублей. Стоит отметить, что рефинансирование делается в том случае, если трудовой стаж на последнем рабочем месте составляет полгода с учетом общего стажа в один год. И не менее трех месяцев работы на последней должности с общим стажем в два года. Если это первое трудоустройство заемщика, проработать нужно не меньше одного года в компании, чтобы оформить ипотеку;

- наличие хорошей кредитной истории и один оформленный и закрытый благополучно заем на момент заполнения заявки;

- если у потенциального клиента есть открытые кредиты в других банках в рефинансировании откажут (исключение ипотека, с которой клиент и обращается в Райффайзенбанк);

- для получения рефинансирования ипотеки необходимо найти созаемщика. Автоматически созаемщиками становятся официальные супруг/супруга. Если в роль созаемщика привлекается близкий родственник, он не должен иметь доли в недвижимости по ипотеке.

Если физическое лицо соответствует требованиям будут рассмотрены условия самого кредита, оформленного в другом финансовом учреждении. Требования к ипотеке:

Райффайзенбанк в качестве залога рассматривает только квартиру;

Недвижимость должна находиться под обременением у предыдущего кредитора;

Процедура передачи собственности под залог действует в том случае, если квартира находится в пользовании только у одного лица;

Валюта кредита по ипотеке: рубли;

Недвижимость должна быть в нормальном состоянии

Специалисты банка обращают внимание на год постройки и наличие/отсутствие неисправностей. Для рефинансирования ипотеки в обязательном порядке в квартире должны быть санузел и кухня

Так же обязательно наличие холодного и горячего водоснабжения, исправных дверей, окон, крыши и сантехнического оборудования.

Если физическое лицо и недвижимость подходят под требования банка, необходимо подготовить пакет документов. Список документации включает:

- Паспорт;

- СНИЛС;

- Документы, подтверждающие факт трудоустройства: трудовая книжка, справка про доход по форме 2-НДФЛ или по образцу банка;

- Документы о семейном положении: заключение или расторжение брака, наличие детей;

- Заявление с просьбой о реинвестировании;

- Кредитный договор по рефинансируемой сделке;

- Документы на собственность закладываемой квартиры.

Рефинансирование ипотеки для иностранных граждан возможно в Райффайзенбанк. При этом список документов для них расширяется. Иностранные граждане предоставляют:

- паспорт;

- документы, свидетельствующие о законном пребывании на территории РФ.