Ипотечный кредит под низкий процент — лучшие предложения банков

Содержание:

- Транскапиталбанк

- Помощник

- Частые вопросы

- Выберите ипотеку

- Программы субсидирования ипотеки на новое жильё

- Ипотека с низкой процентной ставкой для «среднестатистических» клиентов

- Процентная ставка по ипотеке

- Оформление заявки на ипотеку онлайн

- Обзор предложений банков с наименьшей минимальной суммой

- Отправиться на Дальний Восток – 2%

- Что, если платить стало тяжело

- Альфа-Банк

- Где можно взять ипотеку без первоначального взноса?

- Оформление ипотеки

- Виды ипотечных программ

- Нестандартные условия для «нестандартных» клиентов

- Полезные советы

- Что потребуется при оформлении ипотеки

- Ипотека для семей с детьми — самая низкая ипотечная ставка

Транскапиталбанк

Ипотека от Транскапиталбанка поможет улучшить жилищные условия с посильным ежемесячным вкладом. По программе банка можно приобрести вторичное жилье, квартиру в новостройке, комнату, дачу, загородный дом, таунхаус. Организация принимает заявки от гражданских супругов, в этом случае учитываются общие доходы и оформляется долевая собственность на приобретаемое жилье.

Компания лояльно относится к клиентам и выдает средства на покупку недвижимости специалистам с сезонным доходом, индивидуальным предпринимателям, акционерам, лицам с небольшим стажем работы. В качестве первоначального взноса могут быть использованы жилищные сертификаты, в том числе материнский или семейный капитал.

Оформление ипотеки в Транскапиталбанке возможно от 7.79% годовых, при этом срок погашения варьируется от 1 до 25 лет. Судя по отзывам, клиентам банка нравится профессиональное обслуживание и гибкость условий кредитования. При необходимости, представители организации выезжают на место для консультации и оформления бумаг. Транскапиталбанк является одним из лучших вариантов для взятия ипотеки.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Софья Комарова Автор Выберу.ру, sofyakomarova@vbr.ru Специализация: ипотека, кредиты, пластиковые карты

Купить квартиру на рынке вторичного жилья недорого в ипотеку желают многие молодые семьи, мечтающие о своей отдельной жилплощади.

Ипотека на квартиру на вторичном рынке — самый распространенный продукт кредитования сделок с недвижимостью в банках. Следует учитывать, что кредитные учреждения предъявляют особые требования к готовому жилью, приобретаемому по ипотеке на квартиру на вторичном рынке. Дом должен быть построен не ранее 1957 года, иметь все коммуникации и санузел с горячей и холодной водой; к моменту выплаты кредита износ дома не должен превышать 70%. Объект недвижимости не должен быть обременен правами третьих лиц, сдаваться в аренду или закладываться по другому кредиту; в квартире никто не должен быть прописан.

Более подробно обо всех условиях получения ипотеки на «вторичку» вы можете узнать в программах различных банков, которые представлены на сайте Выберу.ру. А выгодно и недорого купить вторичку в ипотеку можно, сравнив кредитные продукты и оформив заявку онлайн на нашем портале.

Частые вопросы

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Кому дают льготную ипотеку?

Льготная ипотека выдается для приобретения недвижимости в новостройках. Участвовать в программе могут семьи, с двумя и более детьми. Основное условие — младший ребенок появился после 2018 года.

Задайте свой вопрос

Ипотечное страхование: что это и нужно ли от него отказыватьсяПять простых шагов к ипотекеИпотека на покупку дома

Виды недвижимости

Выберите ипотеку

Кредит на строительство частного дома Квартира в ипотеку Под залог имущества в 2021 году

Ипотека на покупку комнаты Социальное ипотечное кредитование Ипотека для многодетных семей

Кредит на жилье по 2 документам Коммерческая

Программы субсидирования ипотеки на новое жильё

Рынок новостроек в 2021 году привлекателен прежде всего благодаря действию программы ипотеки с господдержкой. При средней рыночной ставке выше 8% взять жилищный кредит по этой программе можно под 6,5%, а некоторые банки предлагают ставку 6% и даже ниже.

В чём суть программы? Государство компенсирует разницу между стандартной и льготной ставкой, за счёт чего банки имеют возможность снизить процент для своих заёмщиков. Взять льготную ипотеку может любой гражданин РФ, отвечающий требованиям конкретного банка-участника программы.

Единственное, что нужно учесть, — есть ограничения по сумме кредита: до 12 млн в Москве и Санкт-Петербурге, до 6 млн рублей в других регионах страны.

Программа льготного кредитования будет действовать до 1 июля 2021 года. И вопреки мнению многих финансовых аналитиков, её вряд ли продлят. Поэтому, если ваша цель — покупка квартиры в новостройке с привлечением кредитных средств, стоит поторопиться и оформить ипотеку.

Кроме льготной ипотеки действуют специальные условия кредитования для отдельных категорий граждан:

- ставка 6% годовых на покупку жилья в новостройке для семей, где второй ребёнок рождён не ранее 2018 года;

- компенсация 30% стоимости жилья в новостройке молодым семьям, где возраст каждого из супругов меньше 35 лет;

- 2% годовых для участников программы «Дальневосточный гектар», обязательное условие — регистрация по месту жительства в течение пяти лет;

- 0,1–3% годовых для сельской местности, кстати, эта программа распространяется и на новостройки, и на вторичное жильё в пригодном для жизни состоянии в населённых пунктах с численностью жителей до 30 тысяч человек.

Если вы желаете стать участником одной из специальных программ, сейчас самое время.

Иван Барсов

Директор по розничному кредитованию МТС Банка

Ещё один бонус для ипотечников от государства — материнский капитал. Его можно использовать в качестве первоначального взноса или просто для погашения ипотеки на новостройку или вторичное жильё.

Ипотека с низкой процентной ставкой для «среднестатистических» клиентов

Ниже приведена таблица, в которой представлены надежные банки, предлагающие ипотеку под низкий процент со стандартными условиями получения: подтвержденные стаж работы и платежеспособность, оформленная страховка.

| Банк | Ипотечный процент | Первоначальный взнос |

|---|---|---|

| Сбербанк | — от 9,1% для зарплатников; — от 9,6% для остальных клиентов. | — 15% |

| ВТБ 24 | — от 8,9%, если квартира больше 65 кв.м.; — от 9,1% для остальных клиентов. | — 10% зарплатникам; — 15% остальные. |

| ФК Открытие | — от 9,75% для корпоративных клиентов; — от 10% для остальных клиентов. | — 10% зарплатникам; — 5% остальные. |

| Россельхозбанк | — от 9,45% для новостройки; — от 9,2% через партнеров; — от 9,2% свыше 3 000 000; — от 10,25% для вторичного жилья; — от 10% через партнеров; — от 10% свыше 3 000 000. | — 20% новостройки |

| Газпромбанк | — от 10% для вторичного жилья; — от 9,5% для новостройки. | — 10% для газовиков; — 15% для корпоративных клиентов. |

Несколько слов о Тинькофф Банке. Сам он ипотечные кредиты не выдает, но, являясь ипотечным брокером, имеет договор с другими финансовыми учреждениями. Операционисты Тинькофф Банка обрабатывают вашу заявку и находят наиболее выгодные условия для вас в банках — партнерах.

Процентная ставка по ипотеке

Это важный показатель при расчете любого кредита. Она высчитывается в годовых процентах и указывает, какое их количество начисляется на протяжении года за те деньги, что вы взяли в займ. Но при ипотечном кредите следует учитывать тот факт, что банк их насчитывает не один раз в год, а каждый день на ту сумму, что вы еще должны банку.

Таблица процентных ставок по ипотеке в надежных банках:

| Название банка | Процентная ставка |

|---|---|

| Сбербанк России | от 4,1% |

| Газпромбанк | от 4,7% |

| Тинькофф | — |

| ВТБ | от 5% |

| Банк «Открытие» | от 4,7% |

| Абсолют Банк | от 4,1% |

| Альфа-Банк | от 5,99% |

| от 6% | |

| от 3,99% | |

| ДОМ.РФ (АИЖК) | от 4,7% |

| Райффайзенбанк | от 4,99% |

| от 3,2% | |

| от 4,69% | |

| от 5,5% | |

| от 4.6% | |

| от 4,6% | |

| от 4,8% | |

| от 5,9% | |

| от 5,29% | |

| от 4,84% |

| Программа | Ставка от % |

| Господдержка 2020, от 0,1% на первый год | 0,1% |

| Новостройки (приобретение строящегося жилья) | 4,1% |

| Готовая недвижимость (на вторичном рынке) | 7,7% |

| Рефинансирование ипотеки других банков | 7,9% |

| Ипотека для семей с детьми с господдержкой, от 0,1% на первый год | 0,1% |

| Строительство жилого дома | 9,2% |

| Загородная недвижимость | 8% |

| Ипотека + материнский капитал | 4,1% |

| Военная ипотека | 7,9% |

| Кредит на гараж (машино-место) | 7,9% |

Калькулятор ипотеки вы найдете на нашем сайте. С его помощью можно без особого труда рассчитать приблизительную сумму, которую вам придется выплачивать ежемесячно. Это поможет каждому определить свои возможности и решить – брать ипотеку или же оставить эту затею на будущее.

Необходимо не забывать о том, что вы получите приблизительный результат, который не является окончательным. Как правило, настоящий платеж оказывается немного выше. Если вы решили взять ипотечный кредит, то лучше сразу обратиться в банковское учреждение, там вы получите профессиональную консультацию и узнаете точный размер взноса.

Если вы уже пытались рассчитать ипотеку с помощью онлайн-калькулятора, то наверняка заметили, что месячный взнос состоит из 2 частей: проценты и основной долг. Когда долг становится меньше, то и количество процентов уменьшается, но платеж остается таким же, ведь основной долг растет.

Плавающая и фиксированная

Плавающая ставка – непостоянная величина, стандартно рассчитывается по формуле, указанной в договоре кредитования. Состоит из двух частей: одна – плавающая, а вторая – постоянная.

Фиксированная ставка – постоянный процент, который не может изменяться, он не зависит ни от каких факторов. Она остается неизменной на протяжении всего срока.

Платежи: аннуитетный и дифференцированный

Аннуитетный более распространен. Он предусматривает погашение займа равными частями на всем сроке кредитования.

Дифференцированный – вариант, при котором ежемесячный платеж снижается к концу периода.

О сайте «Ваша ипотека»

Мы помогаем разобраться в вопросах ипотеки, в рынке жилья. Пишут статьи и отвечают на вопросы эксперты с опытом работы и профильным образованием.

Если вам нужна срочная юридическая консультация, рекомендуем позвонить нашим партнерам во всех регионах России:

8 (499) 350-55-06 доб. 173

8 (812) 309-06-71 доб. 730

8 (800) 555-67-55 доб. 713

Оформление заявки на ипотеку онлайн

Подавая заявление на получение ипотеки онлайн можно сэкономить 0.4%. Для этого необходимо рассчитать кредит, используя ипотечный калькулятор, далее заполнить онлайн анкету-заявление с данными полученными при расчете ипотеки на кредитном калькуляторе. И прикрепить копии документов.

Необходимые документы на получение ипотечного кредита

Если вы выбрали ипотеку с подтверждением дохода, то вам необходимо получить по месту работы справку 2-НДФЛ. Обязательно вначале получите форму справки в банке, так как у каждого банка своя форма и чужие они не принимают. Если вы выбрали ипотеку без подтверждения дохода (обычно увеличивается процент) тогда вам форма 2-НДФЛ не нужна. В обоих случаях вам потребуется также предъявить российский паспорт и один документ на выбор (заграничный паспорт, вод. удостоверение или военный билет).

Сейчас банки рассматривают кредит очень быстро. Обычно это занимает не более 2-х дней. В течении этого времени вам должна прийти смс с результатом – одобрили вам ипотеку или нет. В случаи одобрения ипотеки, вам необходимо явится в отделение банка с оригиналами всех документов в течении 30 календарных дней. По истечении этого срока, вам придется подавать заявление повторно.

Процентные ставки для расчета ипотеки онлайн

| Банк | Программа | Ставка | Сумма | Срок |

|---|---|---|---|---|

| Военная ипотека | 9.2% | 2502000р | 20 лет | |

| Гараж/машиноместо | 10% | 30000000р | 30 лет | |

| Загородная недвижимость | 9.5% | 100000000р | 30 лет | |

| Ипотека для участников программы реновации | 9.4% | 100000000р | 30 лет | |

| Ипотека с господдержкой для семей с детьми | 5% | 12000000р | 30 лет | |

| Вторичное жилье | 8.6% | 60000000р | 30 лет | |

| Залоговая недвижимость | 9.4% | 60000000р | 30 лет | |

| Ипотека для военных | 8.8% | 2840000р | 20 лет | |

| Ипотека с господдержкой | 5% | 12000000р | 30 лет | |

| Новостройка | 8.6% | 60000000р | 30 лет | |

| Новоселы | 8.1% | 60000000р | 30 лет | |

| Военная ипотека | 8.8% | 2814000р | 25 лет | |

| Рефинансирование | 8.9% | 45000000р | 30 лет | |

| Семейная ипотека | 4.5% | 12000000р | 30 лет | |

| Военная ипотека | 8.75% | 2700000р | 27 лет | |

| Дом мечты | 9.3% | 20000000р | 30 лет | |

| Ипотека по двум документам | 10.3% | 8000000р | 25 лет | |

| Ипотека с господдержкой для семей с детьми | 4.7% | 12000000р | 30 лет | |

| Ипотечное жилищное кредитование (вторичный рынок) | 9.1% | 60000000р | 30 лет | |

| Готовое жилье | 9.19% | 50000000р | 30 лет | |

| Строящееся жилье | 8.49% | 50000000р | 30 лет | |

| Под залог имеющегося жилья | 13.19% | 50000000р | 30 лет | |

| Рефинансирование | 8.69% | 50000000р | 30 лет |

ТОП5 банков: по выдаче кредитов

Кредитный калькулятор Сбербанка 2021

Ипотечный калькулятор ВТБ 2021

Кредитный калькулятор Газпромбанка 2021

Ипотечный калькулятор Россельхозбанка 2021

Кредитный калькулятор Альфа-Банка 2021

Ипотечный калькулятор Сбербанка 2021

Кредитный калькулятор ВТБ 2021

Ипотечный калькулятор Газпромбанка 2021

Кредитный калькулятор Россельхозбанка 2021

Ипотечный калькулятор Альфа-Банка 2021

Ипотечные калькуляторы банков

От 5%

Сбербанк

От 5%

ВТБ

От 4.5%

Газпромбанк

От 4.7%

Россельхозбанк

От 8.49%

Альфа-Банк

От 7%

Московский Кредитный Банк

От 7.95%

Банк «ФК Открытие»

От 6%

ЮниКредит Банк

От 4.99%

Райффайзенбанк

От 6.99%

Росбанк

От 4.5%

Промсвязьбанк

От 8.9%

Россия

От 6%

Совкомбанк

От 4.99%

Банк «Санкт-Петербург»

От 4.5%

Ак Барс

Ситибанк

От 4.9%

Банк Уралсиб

Почта Банк

От 6.9%

СМП Банк

Тинькофф Банк

От 7.6%

Московский Индустриальный Банк

От 8.85%

Связь-Банк

Русский Стандарт

От 4.9%

Банк ДОМ.РФ

Восточный Банк

От 4.5%

Возрождение

От 4.99%

Абсолют Банк

От 9.1%

Сургутнефтегазбанк

Хоум Кредит Банк

От 9.5%

Уральский Банк Реконструкции и Развития

От 4.9%

Банк Зенит

Ренессанс Кредит

От 6%

РНКБ

Кредит Европа Банк

ОТП Банк

От 9.9%

МТС Банк

От 4.9%

Транскапиталбанк

Русфинанс Банк

От 5%

Запсибкомбанк

От 4.9%

Банк Финсервис

От 11%

СКБ-Банк

От 10%

Союз

От 8.5%

Металлинвестбанк

Локо-Банк

Росгосстрах Банк

БКС Банк

От 4.9%

Примсоцбанк

От 10%

Банк Интеза

Обзор предложений банков с наименьшей минимальной суммой

Ряд банков не желают выставлять небольшие суммы для ипотеки из-за экономических соображений. По этой же причине многие компании ставят минимальный срок ипотеки на 3 года.

Есть банки, с которыми заемщики могут заключить ипотечный договор на небольшую сумму, сравнимую с потребительскими кредитами. К таким компаниям относятся:

- ВТБ;

- Сбербанк;

- РСХБ;

- Газпромбанк;

- ЮникредиБанк;

- Альфа-Банк.

Стоит подробнее рассмотреть, какую минимальную сумму можно взять в ипотеку, и с кем заключить договор выгоднее из представленных. Для этого стоит упомянуть действующие продукты и условия на них.

ВТБ

Минимальная сумма ипотеки по программе приобретения строящегося жилья, вторичной недвижимости – 600 тысяч рублей.

Прочие условия:

- Погашение до 30 лет.

- Минимальный срок – 1 год.

- Первичный платеж не менее 10% от цены на жилье.

- Необходима страховка на недвижимость и на здоровье, чтобы действовали процентные ставки.

- Процент от 8.9% в год.

Если у заемщика нет средств на первичный взнос в размере от 20% от стоимости недвижимости, то банк даст процент на 0.7 годовых больше.

К сделке можно привлечь до четырех платежеспособных созаемщиков, к ним применяются требования, аналогичные требованиям для основного заявителя.

Сбербанке

Ипотеку в Сбербанке оформляют на минимальную сумму 300 000 рублей. Она доступна по следующим кейсам:

- первичный рынок;

- готовое жилье;

- приобретение гаража;

- покупка загородного дома;

- строительство коттеджа и др.

Все ссуды оформляются в рублях. Если заемщик участвует в долевом строительстве, то денежные средства могут быть переведены частями: первая часть после регистрации договора, а вторая часть в дату, которая определяется в договоре.

Россельхозбанке

В РСХБ можно взять ипотеку на минимальную сумму сто тысяч рублей. Такой займ доступен по следующим программам:

- Строительство или покупка дома.

- По договору ДДУ.

- Покупка жилья у партнера банка.

- Приобретение жилья на первичном, вторичном рынках: квартиры, апартаменты, таунхаусы, дома с участком земли.

- Для семей с детьми.

- С материнским капиталом.

- Целевая ипотека.

Заявление от заемщика рассматривают за срок, не превышающий 5 рабочих дней. Максимальный срок погашения предусмотрен банком до 30 лет. Первый взнос необходимо внести не менее 20% от стоимости жилья. Все сделки оформляются в рублях.

Газпромбанке

Минимальный размер ипотечного кредита в Газпромбанке составляет 100 тысяч рублей. Но есть условие: займ не должен быть менее 15% от стоимости недвижимости. Срок кредитования от 12 до 360 месяцев. Первоначальный взнос по кредиту не менее 20%.

Вот какие программы сейчас действуют в компании:

- семейная;

- рефинансирование;

- новоселы;

- реновация;

- военная.

По кейсу новоселы можно внести первичный взнос в размере 10% от стоимости жилья. В Большинстве программ процентная ставка не менее 9.2%. Исключение семейная программа, но ставку здесь субсидирует государство. Предлагается оформить договор под 4.9 процента на весь период кредитования.

ЮниКредит Банке

Минимальная сумма по нескольким программам 5 млн рублей. К ним относят «ипотека зовет», рефинансирование вторичного рынка, программа приобретения жилья в новостройке, рефинансирование первичного рынка недвижимости, на квартиру.

Но есть программы, где минимальный размер ипотеки составляет 250 тысяч рублей. Это программа приобретения коттеджа, рефинансирование вторичного рынка (на коттедж).

Предусмотрен максимальный срок ипотечного кредитования до 30 лет. Возраст подачи заявления с 21 года.

Альфа-Банке

Минимальный размер ипотеки в Альфа Банке – 600 тысяч рублей. Представлено всего 4 программы:

- Новостройки.

- Вторичное жилье.

- Рефинансирование.

- Залог имеющегося жилья.

Последняя программа работает не во всех регионах. Для проверки нужно зайти на сайт и открыть кейс.

Заемщиков кредитуют до 30 лет. Не обязательно иметь регистрацию по месту обращения. Минимальный срок займа – 3 года. Необходимо внести первичный взнос в размере не менее 15% для вторичного рынка и не менее 10% для возводимого здания.

Отправиться на Дальний Восток – 2%

На Дальнем Востоке жилье в ипотеку можно взять под фантастические 2% в год. Владивосток, Якутск, Хабаровск активно строятся и развиваются, так что если вы хотите крутые пейзажи из окна, неизбитую экзотику и удаленку с комфортом, стоит подумать о квартире в ДФО.

Ипотеку могут оформить граждане РФ в возрасте до 35 лет. Это либо супруги в браке, либо одинокий родитель с ребенком в возрасте до 18 лет. Ипотеку также дадут участникам программы «Дальневосточный гектар».

Первый взнос за жилье по программе дальневосточной ипотеки – от 15%, максимальная сумма кредита – 6 млн. Кредитуют на срок до 20 лет.

В городе можно купить только квартиру в новостройке, в сельской местности – и вторичное жилье, а также коттедж или таунхаус. В рамках программы придется зарегистрироваться в новом доме или квартире.

Что можно купить во Владивостоке за 6 млн? Например, 3-комнатную квартиру площадью 75 кв. м с черновой отделкой и тремя балконами.

Сколько придется платить за неё? При ставке 2%, первоначальном взносе 20% (1,2 млн рублей) и кредите на 20 лет ежемесячная выплата составит 24 366 рублей.

Что, если платить стало тяжело

Если вы оказались в трудной жизненной ситуации, можете до полугода не платить ипотеку – без штрафов от банка и даже без его согласия.

Что такое трудная жизненная ситуация:

■ Вы потеряли работу и зарегистрировались в службе занятости;

■ Стали нетрудоспособны на 2 месяца и больше;

■ У вас инвалидность I или II группы;

■ Ваши доходы снизились на 30% и более по сравнению со средним доходом за последние 12 месяцев, при этом ежемесячный платеж по ипотеке должен быть больше 50% вашего среднего дохода за два предыдущих месяца;

■ Ваш доход снизился на 20% и больше, а количество иждивенцев на вашем попечении увеличилось (родился ребенок, нужно ухаживать за родственником с инвалидностью и т.д.), а ежемесячный платеж составил более 40% дохода.

В итоге взять ипотеку по низкой ставке в России не так сложно. Если давно думаете в этом направлении и подходите по какому-нибудь из вариантов, сейчас самое время заняться вопросом и воспользоваться господдержкой.

iPhones.ru

Актуальная тема для любого россиянина.

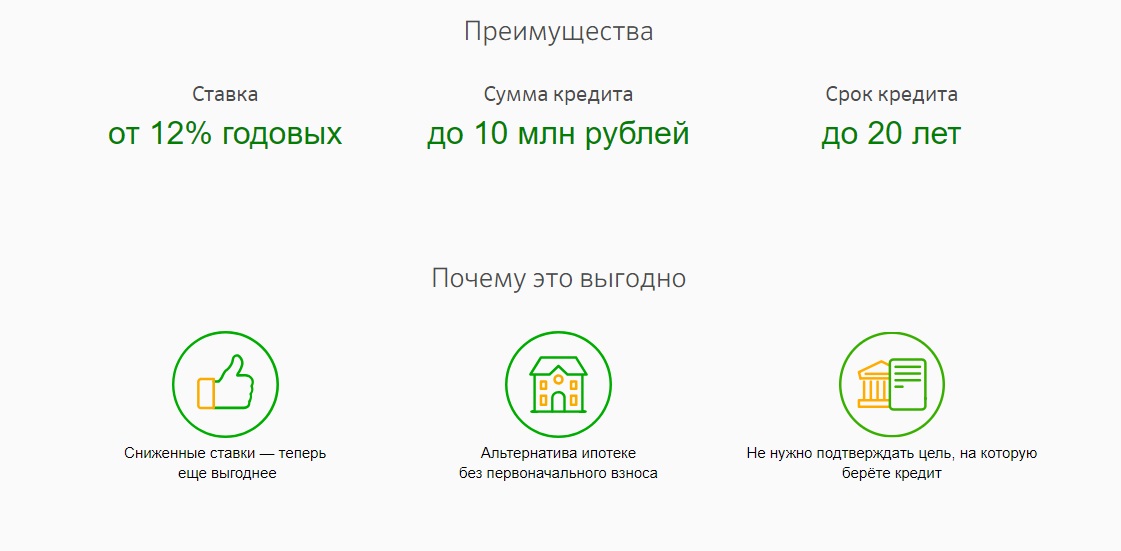

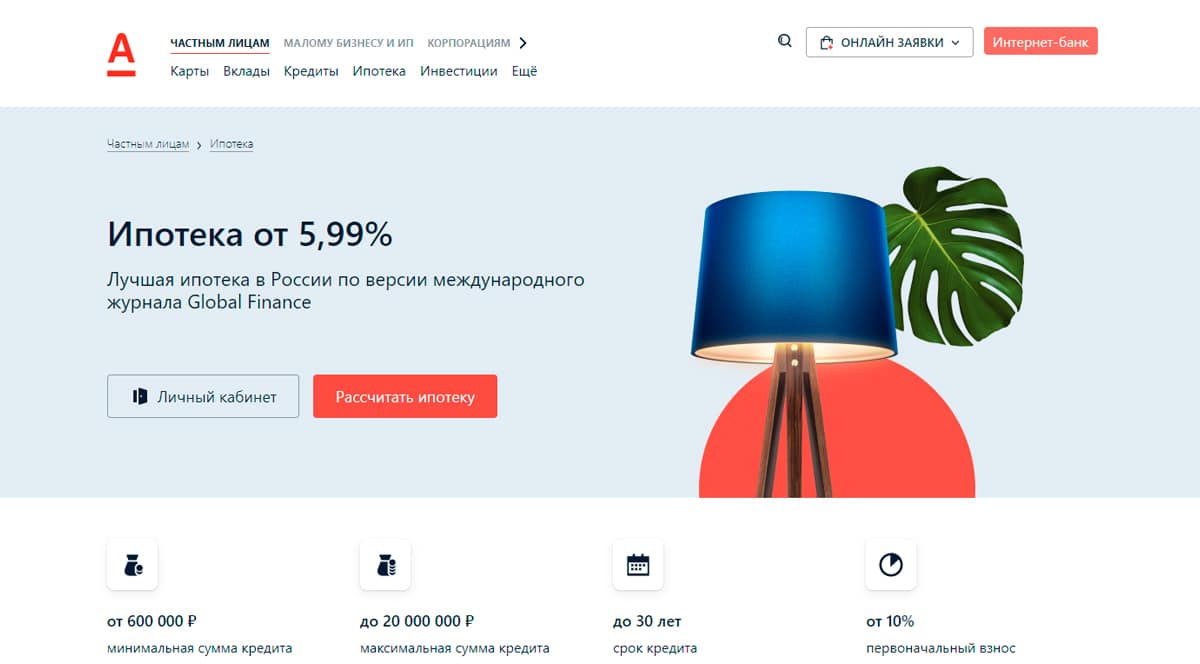

Альфа-Банк

В Альфа-Банке низкий процент на ипотечный кредит и выгодные условия для оформления. Банк выдает средства на строящееся жилье под 5.99% годовых с поддержкой от государства. Чтобы определиться с итоговой суммой и просчитать ежемесячный платеж, стоит воспользоваться онлайн калькулятором. Для этого необходимо указать стоимость недвижимости, величину первоначального взноса и срок кредитования.

Совершение сделки проходит без длительного ожидания и очередей в отделении. Для этого стоит подать документы на предварительное заключение и дождаться одобрения дома. Управлять кредитом удобно в мобильном приложении банка и личном кабинете на сайте. Там клиенты просматривают сумму переплаты, подключают автоплатеж и погашают кредит досрочно без комиссии.

Для снижения кредитной нагрузки и уменьшения суммы ежемесячного платежа, можно воспользоваться рефинансированием в Альфа-Банке. Благодаря высокой надежности организации, возможности удаленного оформления и большинству положительных отзывов, ипотека в компании считается самой выгодной в 2021 году.

Где можно взять ипотеку без первоначального взноса?

Получить ипотеку без первого взноса можно лишь в следующих случаях:

- Льготные программы. Чаще всего они предоставляются военнослужащим, молодым семьям и молодым учителям.

- Военная ипотека. Подходит только для военнослужащих.

- Материнский капитал. В этом случае, в качестве первого взноса используется сертификат на материнский капитал.

- Ипотека с плохой кредитной историей или без официального трудоустройства

Все банковские организации в качестве требований предъявляют своим клиентам, наличие официального места работы. Однако вполне возможно, что заёмщик получает доход не официально и может оплачивать кредиту. Для этого ему необходимо доказать банку свою платёжеспособность.

Обратите внимание! Проще всего будет получить ипотеку без официального трудоустройства в небольших региональных банках. Если же вы уже брали кредиты и не успели их вовремя погасить, то ваша кредитная история будет испорчена

В этом случае ни один банк не предоставит вам ипотеку просто так. Однако получить деньги всё же реально. Для этого можно: привлечь надёжных поручителей, оплатить первый взнос, отдать, приобретаемую квартиру в залог. Кроме того, некоторые организации готовы дать деньги ненадёжным клиентам под более высокую процентную ставку

Если же вы уже брали кредиты и не успели их вовремя погасить, то ваша кредитная история будет испорчена. В этом случае ни один банк не предоставит вам ипотеку просто так. Однако получить деньги всё же реально. Для этого можно: привлечь надёжных поручителей, оплатить первый взнос, отдать, приобретаемую квартиру в залог. Кроме того, некоторые организации готовы дать деньги ненадёжным клиентам под более высокую процентную ставку.

Видео: где лучше всего брать кредит — самые популярные и лучшие российские банки.

Читайте далее:

Рефинансирование ипотеки: плюсы и минусы, и кому доступна такая услуга банков?

Как взять ипотеку в Газпромбанке — виды, условия, тарифы

Оформление ипотеки

Все просто: человек находит жилье (в том числе и в новостройке), подает заявку на ипотеку. Если банк устраивает платежеспособность клиента, то он одобряет сумму. И после первого взноса заемщик уже получает кредит на приобретение недвижимости. Жилье будет в залоге у банка до полного погашения займа.

Далеко не у всех есть деньги для первого взноса. Поэтому они могут попробовать найти специальную программу, где первый взнос не предусматривается. Однако тут не все так просто. Скорее всего, потребуется предоставить дорогостоящее имущество в залог, к примеру, другую недвижимость в собственности. Также в большинстве случаев условия кредитования здесь менее выгодные.

Проблемы с погашением кредитов в прошлом отразятся в кредитной истории человека. Если такие «пятна» имеются, то с получением ипотеки могут возникнуть проблемы, так как для банка такой заемщик априори неплатежеспособен.

Однако оформить кредит с плохой КИ вполне реально. В данном случае придется внести крупный первый взнос или предоставить обеспечение (поручители, залог). Возможная повышенная процентная ставка.

Виды ипотечных программ

Рассматривая вопрос, какая бывает ипотека, стоит обратить внимание на наличие льготного аспекта или определенных условий. Среди популярных направлений кредитования, выделяют:

- господдержкой от 6,5%;

- вторичное жилье от 7,4%;

- новостройки от 7,4%;

- рефинансирование ипотеки от 7,4%.

Также принято разделять сельскую ипотеку и городскую. Первая имеет льготную основу и субсидируется государством. Программа была запущена в мае текущего года и предусматривает процентную ставку до 3%. Отдельным направлением пользуются программы, которые позволяют приобрести жилье, но без подтверждения дохода. В этом случае, банки предлагают срок до 20 лет, а процент выше среднего — от 7,4%.

Стандартные

Фактически, это обычный кредит, который предусматривает стандартную процентную ставку, стартовый взнос и не предлагает соискателю каких-либо льгот. Также можно отнести к этой категории и кредит, который оформляет иностранное лицо. Покупая жилье в кредит, оно автоматически получает вид на жительство, но камнем преткновения может стать политика того или иного банка. А о том, что такое овернайт, используют ли его во время кредитования можно узнать из статьи на www.gq-blog.com и даже оставить свой комментарий.

Социальные

Это вариант с господдержкой для семей с детьми, когда правительство берет на себя часть расходов. Для получения кредита на льготных условиях семья должна быть признанной такой, что нуждается в улучшении жилищных условий. Большинство из программ регламентированы условиями национального проекта «Доступное и комфортное жилье — гражданам РФ».

Разумеется, что вопрос «Что такое льготная ипотека, ее условия и кому ее дают» волнует многих. По сути, это люди определенных профессий, также те, кто хочет купить жилье в сельской местности или определенных регионах, в частности на Дальнем Востоке. Получить кредит на покупку можно до 1 ноября текущего года, а процент не будет превышать 6,5%, но только в банках-участниках программы. Получить его можно, соблюдая условия:

- сумма не более 3 млн. рублей (Для Питера и Москвы — 8 млн);

- первоначальный взнос 20%;

- покупка только строящегося объекта или того, что уже сдан в эксплуатацию, в многоквартирном доме.

Купить вторичное жилье, таунхаус, или частный дом не получится на таких условиях.

Нестандартные

Получить такие кредиты можно на строительство дома, а участниками могут быть:

выпускники военных образовательных учреждений, которые прослужили минимум 3 года, а первый контракт заключили не позднее 1 января 2005 года;

молодые учителя; им предлагается ставка на уровне 8,5%, но во внимание принимается стаж и территория проживания.

Отдельным направлением нетипичного кредитования можно считать «Материнский капитал», ведь родители могут его использовать как часть стартового взноса для дальнейшего приобретения квартиры под залог или долевого участия в строительном проекте.

Нестандартные условия для «нестандартных» клиентов

Для банка хороший клиент тот, кто в полном расцвете сил, официально работает, получает хорошую «белую» зарплату, имеет положительную кредитную историю. Что делать тем, кто не подходит под этот стандарт.

Помним о том, что финансовых учреждений в России много, борьба за клиентов среди них существует. Значит, найдется банк, готовый кредитовать и «нестандартного» клиента.

- С пенсионерами по ипотеке готовы заключить договор немногие банки. Денег дадут немного, на короткий срок. И попросят получать пенсию через них и привести поручителей. Плюсом будет предоставленное под залог имущество. Самый выгодный процент по процентной ставке дает частный банк «Ренессанс Кредит» — от 10,9%, но сумма небольшая — 700 000 руб. Возврат долга нужно произвести до своего 70-летия. Отказов мало. Самую большую сумму даст Сбербанк — до 3 миллионов рублей, но ставка там выше — от 13,9%. Предельный возраст для погашения долга — 65 лет. Условия жестче, отказов больше.

- Не хотят банки иметь дело и с индивидуальными предпринимателями и сотрудниками ИП. А вдруг бизнес ненадежный и рухнет, вдруг не будет прибыли. Советуем ИП сразу идти в банки, где кредит выдают без справок о платежеспособности, а по форме банка: например, Сбербанк, Совкомбанк.

- Без первоначального взноса получить ипотечный заем трудно, но можно. Банк может дать кредит на покупку квартиры, но в собственность вы ее получите только после того, как отдадите все деньги кредитору. Поскольку рынок недвижимости то в росте, то в минусе, сделка рискованная для банка, идут на нее неохотно. Легче получить кредит, если в залоге у банка вы оставите свое имеющееся у вас жилье. Сумма, которую вы получите, не будет равна 100% стоимости залога. Например, в Металлинвестбанке предложат 80% от цены заложенного имущества, но чаще процент еще ниже, всего 60%.

- Плохая кредитная история станет причиной отказа практически во всех банках. Ваш шанс — залог, поручители, официальная работа с хорошей зарплатой. Стоит попытать счастья в Совкомбанке и в Металлинвестбанке. Они лояльно относятся к небольшим просрочкам по предыдущим кредитам. Но процент будет высокий, сумма небольшая, срок кредитования короткий.

- Маленькая заработная плата, если она официальная, не может стать препятствием для получения ипотеки. Повлияет на одобренную сумму, так как взносы по кредиту не могут быть больше 50% ежемесячного дохода. Но многие банки, например, Сбербанк, учитывают и неподтвержденный документами доход.

- Ипотеку могут взять даже те, кто официально нигде не работают. Например, по паспорту можно получить 1 000 000 рублей с процентной ставкой от 10,9% до 24,7% в Хоум Кредит. В то, что у вас есть работа и доход, поверят на слово.

Заемщики разные бывают, но и у банков требования разные. Главное, вы нужны друг другу. Значит, купить квартиру или дом в ипотеку может при желании каждый.

Полезные советы

Прежде чем оформить жилищный кредит, трезво оцените свои финансовые возможности. Если сомневаетесь, лучше увеличьте срок кредитования. Это позволит сократить размер ежемесячного платежа, но при желании вы сможете вносить больше и погасить ипотеку досрочно.

При оформлении ипотечного договора внимательно изучите все его пункты, уделив особое внимание штрафным санкциям за просроченные платежи и способам их погашения. Желательно, чтобы оплата кредита осуществлялась без комиссии с помощью удаленных каналов

В случае отказа воспользуйтесь следующими рекомендациями:

-

Подайте заявку сразу в несколько банков. Это можно сделать самостоятельно или с помощью кредитных брокеров.

-

Пересмотрите выбранное жилье, если банк отказал в выдаче денежных средств именно по этой причине.

-

Исправьте кредитную историю. Для этого необходимо обратиться в бюро кредитных историй и сообщить о том, что сведения о вашей репутации недостоверны. Если ранее вы действительно допускали просрочки, возьмите небольшой кредит. При своевременном погашении задолженности ваше досье изменится в лучшую сторону.

-

Привлеките надежных созаемщиков и поручителей.

-

Обратитесь к кредитному брокеру. Это посредник, который оказывает профессиональную помощь в получении ипотеки.

Что потребуется при оформлении ипотеки

Чтобы оформить кредит на жильё, заемщик должен соответствовать требованиям банка и собрать внушительный пакет документов. Условия выдачи отличаются в зависимости от выбранного банка. Например, одни выдают денежные средства только при наличии российского гражданства, а в других взять ипотеку могут и иностранные граждане.

В целом перечень требований к заемщику сводится к следующим характеристикам:

-

Возраст клиента – от 21 года до 75 лет на момент погашения. Некоторые банки могут снизить нижнюю границу до 18 лет.

-

Наличие постоянной регистрации на территории РФ. При этом приобретаемый объект может находиться в другом регионе.

-

Платежеспособность. Обязательно наличие официального дохода в достаточном размере для погашения ипотеки и других обязательств клиента. Платежеспособность подтверждается справкой по форме 2-НДФЛ или выпиской по счету, если вы получаете заработную плату на карту того банка, где оформляется ипотека. Общая сумма ежемесячных платежей не должна превышать 40% от дохода. При необходимости повышения уровня платежеспособности можно привлечь созаемщиков.

-

Трудовой стаж. Как правило, чтобы получить кредит на жильё, заемщик должен отработать на текущем месте не менее 6 месяцев и иметь общий стаж не менее 1 года за последние 5 лет. Срок занятости подтверждается копией трудовой книжки, заверенной работодателем. Если клиент получает заработную плату на карту банка-кредитора, то в этом случае достаточно 3-х зачислений, то есть нужно отработать всего 3 полных месяца (подтверждающие документы не потребуются).

-

Кредитная история. Клиенты с положительной репутацией могут рассчитывать на одобрение заявки под сниженные процентные ставки. Если кредитная история испорчена, то вам придется столкнуться с отказом банка. В этом случае помощь в получении ипотеки могут оказать ипотечные брокеры, которые подберут кредитора с максимально лояльными условиями.

-

Наличие первоначального взноса. С учетом выбранной ипотечной программы он может составлять от 10 до 50% от стоимости жилья.

Если в сделке участвуют созаемщики, то к каждому из них предъявляются аналогичные требования. Супруги выступают созаемщиками в обязательном порядке даже при отсутствии дохода и постоянного места работы.

Для получения ипотеки определенные требования касаются и приобретаемого имущества. Жилье оценивается с точки зрения материалов, при помощи которых выполнялось его строительство, наличия инфраструктуры, коммуникаций, подъездных путей, территориального расположения. На основании всех этих факторов определяется степень ликвидности объекта недвижимости и возможность передачи его в залог. Также оформление ипотечного кредита потребует предоставления документов на приобретаемую недвижимость, а именно:

-

проект договора купли-продажи;

-

кадастровый паспорт;

-

документы, подтверждающие право собственности на готовое жилье;

-

отчет об оценке.

Если приобретается недвижимость на этапе строительства, то необходимо собрать пакет разрешительных документов от застройщика.

Ипотека для семей с детьми — самая низкая ипотечная ставка

Самый низкий процент, авансируемый банками, 6%.

Для того, чтоб столь выгодно оформить ипотеку, есть условие — рождение второго и последующих детей. Родили второго ребенка в период с 01.01.2018 г. по 31.12.2022 г. — на 3 года кредитования обеспечили себе низкую ставку.

Родили третьего в этот же период — на первые 5 лет кредитования вам установили эту ставку. При рождении второго и третьего ребенка друг за другом льготу по ставке сохранили на 8 лет.

Такие программы, называемые «Семейная ипотека» или «Ипотека в ползунках», предлагают все крупные банки: Сбербанк, ВТБ Банк Москвы, Россельхозбанк, Газпромбанк, Открытие. Условия примерно одинаковые. Один нюанс: квартира должна быть куплена в новостройке. Государство и вам помогает, и стройку поддерживает.