Ипотека без первого взноса в москве

Содержание:

- Самые выгодные предложения от банков

- Отделения и филиалы банков, предоставляющих услугу в Электростали

- Предъявляемые требования

- Какой банк дает ипотеку под залог недвижимости?

- Вопросы и ответы

- Какой объект можно предоставить в залог под ипотеку?

- Где оформить ипотечный кредит под залог квартиры – обзор ТОП-5 банков

- Помощник

- Вопросы и ответы

- Выберите ипотеку

- Требования к объекту залога

- Ипотека под залог

- Сначала о плюсах

Самые выгодные предложения от банков

В России есть несколько финансовых учреждений, предлагающих ипотеку под залог на недвижимость.

Сбербанк

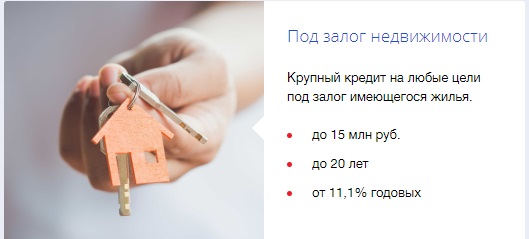

Услугами Сбербанка пользуется большая часть россиян. Передается кредит максимально на 20 лет. Максимальная сумма будет зависеть от оценки залогового имущества, что составляет 10 миллионов. В качестве залога берется участок земли, загородный или пригородный дом, гаражное помещение и др.

Процентная ставка составляет 13%. Начисление процента зависит от сроков и времени заключения сделки. Минимальный показатель будет выдан гражданам, получающим зарплату через Сбербанк. Другие слои населения имеют увеличенный показатель более, чем на 1%. Дополнительная плата предлагается для тех, кто отказывается от заключения страхования.

Россельхозбанк

Кредитное учреждение занимается предоставлением ссуды на протяжении 10 лет. Максимальный срок кредитования – 30 лет. Предлагается целевой кредит. Перед банком нужно отчитываться документально. Первоначальный взнос должен составить 30%. Минимальный процент 11,5, и предлагается он участникам зарплатного проекта и клиентам, которые сотрудничают с банком.

ВТБ-24

ВТБ24 на протяжении 12 лет выдает ипотеку под залоговое имущество. Выдается займ в нецелевом виде. Начальный процент составляет 13,6% на максимальную сумму в 15 миллионов на 30 лет максимально. Дисконтирование составляет 50%. Предоставляется займ без залога, но тогда процент повышается на 2-3 позиции. Залоговое имущество: квартиры или дома в черте города.

Газпромбанк

По условиям ипотечного кредита в Газпромбанке предоставляются деньги на 15 лет. Дисконтирование составляет 30%. Банку не нужно давать отчет в трате средств, так как кредит нецелевой. Для получения крупной ссуды оформляется обязательно полис на недвижимость и на жизнь и здоровье. Максимальная сумма получения средств составляет 30 миллионов.

Совкомбанк

В Совкомбанке клиент получает несколько ипотечных программ, куда включен залог имеющегося недвижимого имущества. Для обеспечения принимаются помимо квартир, дома, земля и коммерческая недвижимость. Обязательное условие: оформление страхования имущества, иначе в кредите банк откажет без разъяснения причины.

Минимальная процентная ставка составляет 18,9%. Максимально можно получить 30 млн рублей. При условии, что сумма не превышает 60% от цены за залоговое имущество. Квартира или дом должны находиться в районе офиса, где оформлялась сделка, у самого заемщика должна быть постоянная регистрация с проживанием в регионе нахождения банковского филиала. Должен работать стационарный домашний телефон.

ВТБ Банк Москвы

В ВТБ Банк Москвы клиент может оформить наличкой до 3 млн рублей при обеспечении в виде имущества или без него. Начальный процент составляет 13,9%. Льготные позиции предоставляются для некоторых категорий граждан и профессий. Каждый год у плательщика кредита будет срок до 60 дней в виде кредитных каникул.

Тинькофф Банк

Тинькофф Банк – посредник среди банков. Он предлагает обратившимся гражданам классические и ломбардные кредиты. Клиенты могут оформить кредитку с лимитом в 300 тысяч рублей. Карта заказывается домой курьером или с возможностью получения в банке.

Карта с крупным кредитом имеет льготный период в 55 дней. Это нецелевые средства. Возвращение в баллах осуществляется практически на треть. Доставка и выпуск не оплачивается, но плата годовая составит 600 рублей.

Альфа-Банк

Альфа-Банк – международное финансовое учреждение, которое предоставляет гражданам кредит под минимальный процент в 9,75%. Для льготников действуют финансовые программы для молодых семей и для многодетных.

Предоставляется сумма до миллиона рублей в виде кредитки. Кредитные каникулы составляют три месяца и линия возобновляемая.

Ренессанс Кредит

В Ренессанс-Кредит отправляются за потребительским кредитом при базовой ставке в 13,9%. Максимальная сумма займа составляет 700 тысяч рублей. Доступные программы для оформления ипотеки: для молодых семей, для пенсионеров и для многодетных.

Для получения кредитного пластика на сумму до 200 тысяч рублей можно не давать залоговое имущество. Выпускается и обслуживается карта бесплатно. Беспроцентный период составляет 50 дней.

Отделения и филиалы банков, предоставляющих услугу в Электростали

-

- Офис «Электросталь»

- Московская область, Электросталь, улица Победы, 17к1

- Время работы:

- Пн—Пт: 09.00-17.00, Сб—Вс: выходной

-

- Доп.офис №9040/01532

- Электросталь, улица Победы, 12к1

- 8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 18:30Вт.:с 09:00 до 18:30Ср.:с 09:00 до 18:30Чт.:с 09:00 до 18:30Пт.:с 09:00 до 18:30Сб.:с 09:00 до 16:00

-

- Дополнительный офис «Электростальский» Филиала «Центральный» Банка ВТБ (ПАО)

- Электросталь, улица Советская, 5

- 8 800 200-23-26

- Время работы:

- Пн.-Пт.: 09:00—20:00, технический перерыв в кассе: 14.15-15.00Сб.: 10:00—17:00, технический перерыв в кассе: 13.00-13.45

-

- Электросталь

- Электросталь, улица Мира, 8

- 8 800 100-07-01

- Время работы:

- с Пн по Пт 09:30-20:00 послед раб день 09:30-17:00Сб 09:30-17:00 послед раб день 09:30-14:00Вс выходной

-

- Отделение «Электростальское»

- Электросталь, проспект Ленина, 44/14

- +7 495 777-48-88, 8 800 100-48-88

- Время работы:

- Пн.—Вс.: 10:00—21:00

Предъявляемые требования

Банками предъявляются следующие требования к заемщикам:

| Наличие гражданства РФ | регистрацию на территории России |

| Положительная кредитная история | отсутствие нарушений по ранее имевшимся кредитам |

| Заемщик должен соответствовать возрастным критериям | В каждом банке свои возрастные лимиты (как правило, от 21 года и до 65 лет) |

| Наличие определенного срока трудовой стаж | Включая стаж по последнему месту трудоустройства |

| Подтверждение постоянного стабильного дохода | достаточного для оплаты займа |

Кроме этого, могут существовать и иные требования, которые предъявляются к конкретному заемщику. Банк при этом может предлагать более выгодные условия по кредиту.

Банк может отказать в одобрении заявки на ипотеку без объяснения причин, в этом случае заемщик может обратиться в другую организацию.

Требования относительно залогового объекта:

| Предмет ипотеки должен быть изолированным | отдельным жильем, поэтому ипотечный кредит на долю в квартире и комнату коммунальной квартире или в общежитии не допускается |

| Юридическая чистота сделки | Объект недвижимости проверяется на то, что принадлежит на праве собственности продавцу, на него не имеют какие-либо права третьи лица, не обременен и т.д. |

| Возможен кредит под залог уже имеющегося имущества | принадлежащего заемщику, возможно привлечение поручителей |

Банк может принять отрицательное решение по заявке на ипотеку, если предмет залога:

| По своему состоянию не отвечает условиям банка | Не имеет туалета, ванны или кухни, не отапливаемое помещение, без электричества, не имеет системы водоснабжения, сантехнического оборудования и др. инженерных коммуникаций |

| Необходим капитальный ремонт | и значительные финансовые вложения |

| Самовольно переустроенное или перепланированное | помещение квартиры |

Требования к техническому состоянию объекта:

- Год постройки.

- Материалы стен, фундамента и т.д.

- Его этажность.

- Не должно относится к ветхому или аварийному жилью.

- Не стоит в списке домов на реконструкцию или снос.

Банк-залогодержатель выполняет тщательную проверку объекта недвижимости. Отказ может быть сделан также в случаях:

| Отдаленного расположения жилья | нахождении в регионе, где банк не имеет отделений или филиалов |

| Сомнительная история ранее прописанных лиц | осужденных, недееспособных лиц, граждан-инвалидов и других категорий |

| В квартире прописано большое количество лиц | отказ кого-либо из зарегистрированных лиц на согласование сделки |

Строгие требования банков объясняются тем, что они пытаются максимально минимизировать свои риски на случай неисполнения должником своих обязательств по возврату займа.

При наличии каких-либо проблем с предметом залога, банк, скорее всего, откажет в одобрении заявки на ипотеку.

Какой банк дает ипотеку под залог недвижимости?

В России многие крупные банки предоставляют клиентам такую возможность. Рассмотрим условия ипотеки в 2021 году под залог недвижимости в топовых банках РФ:

Можно ли взять ипотеку под залог недвижимости в «Сбербанке»?

Условия такого ипотечного кредитования следующие:

- валюта ипотеки – рубли;

- комиссия за выдачу ипотеки – отсутствует;

- в качестве залогового имущества может выступать любое жилое помещение (квартира, таун-хаус, жилой дом), жилое помещение с земельным участком, гараж, земельный участок;

- страхование жизни и здоровья заемщика – добровольное;

- на момент предоставления ипотеки заемщику должно быть не меньше 21 года, а на момент возврата ипотеки – не больше 75 лет;

- стаж работы заемщика на текущем месте работы – не меньше 6 месяцев;

- заем выдается только гражданину РФ.

Документы на залоговое имущество клиент может принести в банк в течение 3 месяцев с момента одобрения банком заявки о получении ипотеки.

«ВТБ–24»

Банк «ВТБ–24» также предоставляет возможность взятия ипотеки под залог недвижимости по программе «Нецелевой кредит под залог недвижимости» со следующими условиями:

- предмет залога должен располагаться в черте того города, где клиент планирует оформить ипотеку;

- квартира, которую заемщик закладывает, может находиться как в его собственности, так и в собственности членов его семьи. Если квартира находится в собственности супруга/супруги или другого члена семьи, но не заемщика, тогда собственник залогового имущества должен оформить поручительство на заемщика;

- банк предоставляет минимальную фиксированную процентную ставку на весь срок ипотеки;

- валюта ипотеки – рубли;

- срок ипотеки – до 20 лет;

- есть возможность досрочного погашения без уплаты штрафов.

«Россельхозбанк»

Этот банк выдает ипотеку под залог недвижимости для целевого использования, то есть, для покупки квартиры/дома. Выдается ипотека в национальной валюте, срок кредитования – до 30 лет или меньше (в зависимости от возраста заемщика).

В качестве залога банк принимает квартиру или жилое помещение с земельным участком. Страховка на объект залога – обязательное условие банка, а страховка на здоровье и жизнь клиента – на его личное усмотрение.

«Газпромбанк»

Программа этого банка называется «Кредит под залог имеющейся в собственности недвижимости». Выдается кредит на покупку квартиры, автомобиля или другого имущества. Срок кредитования – до 15 лет.

Особенность ипотеки под залог имеющейся недвижимости заемщика в том, что он может приобрести другой объект недвижимости без первоначального платежа.

По ипотеке без первоначального взноса под залог имеющейся недвижимости у заемщика имеется ряд преимуществ по сравнению с теми заемщиками, которые хотят оформить ипотеку без такого залога:

- процентная ставка по такому виду ипотечного кредитования ниже по сравнению с другими ипотечными продуктами;

- вероятность одобрения заявки клиентов, которые хотят оформить ипотеку под залог существующей недвижимости выше;

- по ипотеке под залог существующей недвижимости заемщик может брать в ипотеку квартиры как на первичном, так и на вторичном рынке недвижимости.

Для ясности картины по ипотечному кредитованию нужно проанализировать и недостатки такого вида договоров:

- не каждое имущество может выступать в качестве залогового. Банк тщательно проверяет такое имущество и если по каким-то параметрам оно не подойдет, то он может отказать в выдаче ипотеки;

- страхование имеющегося залогового имущества – обязательный пункт. И все расходы, связанные со страховкой, ложатся на плечи заемщика;

- большая переплата, поскольку ипотека выдается на длительный период;

- есть вероятность утраты залогового имущества, если, к примеру, заемщик не будет выплачивать ипотеку. В этом случае даже любые доказательства банк может проигнорировать.

Такой вариант ипотеки подходит тем людям, у которых нет денег на первоначальный взнос, зато есть другая недвижимость, которую они хотят заложить банку.

Взять ипотеку под залог квартиры или дома можно в крупнейших банках РФ: Сбербанке, ВТБ, Россельхозбанке и др. Главное условие для одобрения заявки на такой вид ипотеки – чтобы залоговая недвижимость соответствовала всем требованиям конкретного банка.

Вопросы и ответы

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Куда обращаться для получения ипотечного кредита?

Решение о выдаче ипотеки принимает кредитор. Поэтому обращаться необходимо в банк, участвующий в программе, или в АИЖК (Дом.РФ). При рассмотрении заявки учитывается соответствие заемщика требованиям и его кредитная история.

Можно ли получить ипотеку со справкой в свободной форме?

Во многих банках можно оформить ипотеку со справкой в свободной форме. Она служит подтверждением дохода вместо 2-НДФЛ в том случае, если официальная часть доходов заемщика слишком мала.

Какой объект можно предоставить в залог под ипотеку?

Случаи, какой договор считается программой ипотечного кредитования, а какой – простым жилищным кредитом, мы рассмотрели. Теперь выясним, что может выступать в виде обеспечения по договору заемщика.

В залог банк примет любую материальную ценность или несколько, которые покроют затраты финансовой организации в случае продажи с торгов. Часто в роли залога выступает квартира, находящаяся во владении собственника.

Несмотря на то, что у них уже имеются в собственности квадратные метры, потенциальные клиенты недовольны жилищными условиями. Например, семья разрослась и всем не хватает места, либо квартира находится поблизости от промзоны или автомобильной дороги. Причин, по которым имеющееся жилье вдруг начинает не устраивать хозяев, находится множество.

Часто бывает, что семья меняет место жительства и переезжает в другой населенный пункт, а денег на покупку новой недвижимости не хватает. Продажа старого объекта занимает много времени, а желания ютиться по съемным квартирам нет. Тогда жилье приобретается в ипотеку, а предыдущее предоставляется в залог. Однако необходимо учитывать, что если вы переезжаете из трехкомнатных апартаментов в маленьком городе в крупный мегаполис, то получите деньги на квартиру поскромнее из-за большой разницы цен на недвижимость.

Залогом для договора ипотечного кредитования может выступать частный дом. Следовательно, под обременение иногда попадает прилегающий к нему участок, который поможет увеличить оценочную стоимость предоставляемого имущества. В остальном для него также оформляется акт о передаче, что и для квартиры. Пакет документов дополняется бумагами, подтверждающими текущую рыночную стоимость объекта на рынке недвижимости в вашем регионе.

Кредитные организации и банки без проблем соглашаются выдать ипотеку, если в роли залога клиент предоставляет здания или сооружения нежилого фонда, находящиеся в хорошем техническом состоянии. Подобная недвижимость очень ликвидна, поэтому в случае невозврата долга, кредитор без проблем продает ее с торгов и восполняет свои финансовые активы.

Для передачи в залоговое обеспечение должнику понадобится направить в банк акт об оценке стоимости, выданный организацией, имеющей государственную аттестацию на право вести оценочную деятельность. Общим для всех случаев будет предоставление документов, подтверждающих право собственности заемщика на передаваемое имущество.

Где оформить ипотечный кредит под залог квартиры – обзор ТОП-5 банков

Ипотечными кредитами занимаются почти все крупные банки страны. Но не все имеют дело с залогами в виде имеющегося жилья. Помните, что заложить ценное имущество – не единственный и не самый безопасный способ занять денег у банка.

Если вам прямо сейчас нужна относительно небольшая сумма до 1 млн рублей, проще оформить кредитную карту. У таких продуктов есть льготные сроки кредитования, в течение которых проценты за использования средств не снимаются.

Сделать выбор банка поможет экспертный обзор лучших из них.

1) Совкомбанк

Совкомбанк выдаёт несколько видов кредитов, в том числе под залог имеющейся недвижимости. В качестве обеспечения принимают не только квартиры, но и дома, земельные участки и даже коммерческую недвижимость. Хотите взять кредит под залог доли в квартире? И такой вариант рассмотрят в Совкомбанке.

Базовая ставка здесь – 18,9%. Максимальная сумма займа – 30 млн рублей (но не больше 60% от стоимости объекта залога). Недвижимость должна располагаться в зоне действия продукта, а сам заёмщик – иметь постоянную регистрацию и проживать в городе, где есть филиал банка. Обязательно наличие стационарного домашнего или рабочего телефона.

2) ВТБ Банк Москвы

ВТБ Банк Москвы выдаёт кредиты наличными до 3 млн рублей с обеспечением и без оного. Базовая ставка в этом банке – 13,9%. Врачам, учителям, госслужащим и работающим пенсионерам – особые условия. Все заёмщики независимо от программы кредитования имеют право на кредитные каникулы в течение 1-2 месяцев в год.

Классическую ипотеку выдают по ставке 10% годовых. Клиент вправе воспользоваться материнским капиталом для погашения долга и выбрать жильё как в новостройках, так и на вторичном рынке.

3) Тинькофф Банк

Тинькофф Банк – помимо классических потребительских и ипотечных кредитов, банк предлагает клиентам кредитные карты с лимитом до 300 000 рублей. Заказывайте такую карту на сайте и получайте с доставкой на дом или в офис.

В течение 55 дней проценты за покупки по карте не снимаются. До 30% возвращается на счёт в баллах. За выпуск и доставку пользователь не платит, только за годовое обслуживание – 590 рублей.

4) Альфа-Банк

Альфа-Банке – выгодные условия по ипотеке для зарплатных клиентов (ставка от 9,75%). Действует несколько ипотечных программ, в том числе льготных – «Ипотека молодым», «Ипотека с материнским капиталом».

Если деньги нужны срочно в сумму от 300 до 1 млн рублей, закажите кредитную карту через сайт и получите ответ сразу после отправки заявки. Доступно несколько видов кредиток. В «Альфе» рекордные сроки льготного кредитования – от 60 до 100 дней.

5) Ренессанс Кредит

Ренессанс-Кредит – традиционные потребительские кредиты с базовой ставкой от 13,9% годовых и суммой до 700 000 рублей. Доступно несколько программ кредитования: для клиентов банка, пенсионеров, на срочные цели.

Если срочно нужна сумма до 200 000 – закажите кредитную карту и получите её в день обращения. Выпуск и обслуживание бесплатно. Льготный период – 50 дней.

Сравните банковские продукты:

| № | Банки | Ставки, в % годовых | Суммы | Преимущества |

| 1 | От 18,9 | До 30 млн | Кредиты под залог квартир, домов и земельных участков | |

| 2 | От 14,9 по обычному кредиту, от 10 по ипотеке | До 3 млн | Дату платежа назначает сам клиент | |

| 3 | 19,9 по карте, 14,9 за кредит наличными | До 300 000 на карту, до 1 млн по обычному кредиту | Выпуск и доставка карты на дом – бесплатно | |

| 4 | От 9,75 по ипотечному кредиту, 23,99 – по карте | До 1 млн на карту, до 3 млн кредит наличными | Специальные условия для зарплатных клиентов | |

| 5 | От 14.9 по кредиту наличными | До 200 000 на карту, до 700 000 наличными | Больше документов – меньше ставка |

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Ирина Волкова Автор Выберу.ру, irinavolkova@vbr.ru Специализация: микрозаймы, кредиты, ипотека, страхование

Ипотека без первоначального взноса в 2021 году в Москве открывает доступ к кредитованию практически для всех граждан, которые реально оценивают свои финансовые возможности на будущие годы выплат, другими словами, имеют стабильный источник дохода. Но чтобы обезопасить себя от рисков, многие банки вводят определенные ограничения по таким программам. Например, увеличивают проценты по выплатам, устанавливают верхний порог выдаваемой суммы, требуют заключить договор страхования от потери трудоспособности и т. д.

Верный способ получить необходимый кредит — заложить банку другую недвижимость, которая находится в собственности заемщика.

В любом случае, заключая ипотечный договор без первоначального взноса в банке Москвы, внимательно почитайте условия, поинтересуйтесь видом выплат (дифференцированные или аннуитетные), проследите, чтобы при расчетах не было дополнительных платежей, изучите ответственность сторон.

Отобрать из всей массы предложений самое подходящее вы сможете с помощью сайта Выберу.ру.

Вопросы и ответы

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Когда лучше покупать квартиру в ипотеку в новостройке?

По мнению многих экспертов в области недвижимости, а также риэлторов, самый удачный момент для вложения ваших денег – это покупка квартиры по ипотечной программе в новостройке, которая готова к сдаче на 70%. Стоимость квартиры может быть выше, но есть уверенность в том, что строительство не будет заморожено на начальном этапе и ваши деньги не пропадут.

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Задайте свой вопрос

Как рассчитать проценты по ипотекеКак выбрать условия ипотекиКак рассчитать выплаты по ипотеке?

Способы подтверждения доходаИпотека с плохой кредитной историейПричины отказа банков в оформлении ипотеки

Ипотека без первоначального взносаПолная стоимость ипотекиМатеринский капитал при ипотеке

Выберите ипотеку

На строительство частного дома Квартира в ипотеку Оформить залог имущества под ипотеку

Ипотека на покупку комнаты Социальная ипотечная программа Ипотека для многодетных семей

Ипотека по 2 документам Ипотечное кредитование для коммерческой недвижимости

Требования к объекту залога

Недвижимость, которая оформляется в залог, должна быть ликвидной. Это логичное требование со стороны Сбербанка. Если заемщик не сможет выполнить долговые обязательства и не вернет долг, кредитор будет вынужден продать залоговое имущество по такой сумме, чтобы покрыть свои расходы. Поэтому банк рассматривает объект залога с точки зрения следующих аспектов:

- Территориальной принадлежности.

- Общего состояния.

- Наличия арестов, обременений и иных ограничений на продажу.

Отсюда вытекают основные требования к залоговому имуществу. Сбербанк категорически не примет под залог:

- Квартиру, расположенную в аварийном доме, находящемся в ветхом фонде и готовящемся к сносу.

- Земельный участок с жилым объектом или без, куда затруднен проезд и нет транспортного доступа.

- Частный дом, расположенный далеко от города.

- Недостроенный дом или готовую дачу, но без проведения основных коммуникаций (канализация, электричество, вода).

- Квартиру, если в ней была проведена несанкционированная перепланировка без узаконения в надлежащем порядке.

- Имущество с обременением или наложенным арестом.

Каждый случай банк рассматривает индивидуально и принимает решение в зависимости от обстоятельств с учетом множества факторов.

Ипотека под залог

С помощью такого правила банк получает гарантию, что при неисполнении человеком возложенных на него обязательств не будут понесены убытки. Оформить рассматриваемый кредит можно практически в любой кредитной организации. Рекомендуется выбирать те банки, что существуют на рынке на протяжении длительного времени. Банки устанавливают разные требования к приобретаемому имуществу и заемщикам.

Без первоначального взноса

В случае, когда кредитный договор не предусматривает первоначального взноса – это дополнительный риск для банковской организации. Отсутствие денег на первый взнос может говорить о том, что заемщик не умеет правильно распределять свои денежные средства. Также причиной может быть низкий уровень дохода.

Банк в этой ситуации часто принимает решение выдать кредит, в котором залогом выступает уже имеющаяся недвижимость. Целью является минимизация рисков, которые могут образоваться при невыплате заемщиков кредита. При наличии дополнительного залога банк уверен, что сумма выданного кредита превышена более чем на 200 процентов. Риски выдать кредит сводятся к минимуму.

С первоначальным взносом

Большое количество банков устанавливает требование относительно внесения первого взноса при оформлении ипотеки. Размер его равен 1/5 части от стоимости жилья

Обратить внимание стоит на то, что из данного правила есть исключения. В том числе лица, работающие в бюджетных организациях, могут рассчитывать на получение кредита без взноса

Часто для покрытия возможных убытков банки устанавливают повышенный размер процентной ставки. Понимать следует, что при меньшей ликвидности залога ставка больше. Минимальная ликвидность присуща пустому земельному наделу. Исключением будет тот, что расположен в престижном регионе.

Без справок о доходах

- тех, кто хочет срочно взять ипотеку, при этом не имеет свободного времени для сбора бумаг;

- имеющим высокий доход, который сложно подтвердить с помощью документации.

Установлены требования для таких категорий людей. В том числе требуется быть гражданином страны. Оценке подлежит личность человека

Обращают внимание на возрастную категорию, наличие кредитной истории. Требования строже, нежели к заемщикам по иным разновидностям кредитов

К примеру, Сбербанк понижает возрастной предел для заемщиков на десять лет.

В первую очередь требуется представить документ, посредством которого удостоверяется личность человека. Второй документ будет различным в разных банках. С помощью такого акта дополнительно осуществляется подтверждение личности. К примеру, это удостоверение водителя, военный билет и прочее. Также это может быть акт, указывающий на наличие средств для покрытия кредита. Это можно подтвердить с помощью сертификатов и т.д.

После проверки документации банк дает время заемщику на предоставление данных относительно наличия денег на первый взнос. Если заявка одобрена – в установленный срок предоставляется пакет бумаг:

- кадастровая документация на жилье;

- свидетельство, отражающее наличие права собственности на квартиру;

- выписка, сделанная из реестра;

- предварительное соглашение на покупку жилья.

Обратить внимание нужно на то, что выписка действительна на протяжении месяца с момента ее выдачи

С плохой кредитной историей

Нельзя утверждать, что человеку с плохой кредитной историей не одобрят ипотеку

Обращают внимание на то, чья вина присутствует в том, что допущена просрочка. Кроме того, при допущении небольшой просрочки не во всех ситуациях банки отказывают в выдаче кредита

Выделить можно несколько разновидностей нарушений. В первую очередь это грубое нарушение. Это говорит о том, что человек перестал вносить платежи по кредиту и накопилась большая сумма задолженности.

Прежде чем подать заявку на ипотеку при наличии плохой кредитной истории – можно попробовать немного исправить ситуацию. Если вины человека в допущенной просрочке нет – он может обратиться в банк и попросить устранить с общей базы негативные сведения о нем. Если вина плательщика есть – рекомендуется взять несколько маленьких кредитов и оплачивать их в срок. Лучше всего закрывать их ранее установленного срока. Просто прийти в банк и доказывать сотрудникам свою благонадежность – нет смысла. Банки верят только фактам, отраженным в документах.

Для получения положительного решения по заявке можно обеспечить залог по кредиту или воспользоваться помощью поручителей.

Сначала о плюсах

Как отмечает директор петербургского филиала банка DeltaCredit Ирина Илясова, сегодня число заемщиков, обращающихся в банк за ипотекой по второму разу, составляет порядка 20%. А руководитель группы ипотеки компании «Строительный трест» Максим Разуменко констатирует, что есть заемщики, успевшие трижды выплатить ипотеку и взявшие кредит в четвертый раз.

Таким образом, число граждан, оказывающихся перед выбором предмета залога, растет год от года.

Начнем с плюсов залога «старой» квартиры (такой кредит иногда еще называют ломбардной ипотекой). Как подсказывает начальник управления развития программ ипотечного кредитования Нордеа Банка Ирина Ступаева, в ряде кредитных организаций процентные ставки для продуктов с таким залогом ниже.

Правда, тенденция такова, что банки постепенно сокращают разрыв между ставками для ипотеки с разными типами залогов. И данное преимущество в перспективе исчезнет.

Второй плюс вступает в силу, если ипотека берется для покупки квартиры на первичном рынке. «Плюс ипотеки под залог имеющегося жилья в том, что она позволяет купить любую квартиру вне зависимости от аккредитации конкретного объекта банком», – поясняет руководитель Ипотечного центра Est-a-Tet Алексей Новиков.

Напомним, что банки кредитуют покупку первички только в аккредитованных новостройках. А застройщики, аккредитовавшись в пяти-шести банках, обычно успокаиваются.

Определенную выгоду сулит заемщикам участие в программе Агентства по ипотечному жилищному кредитованию (АИЖК) «Переезд». По условиям предложения, заемщику на продажу старого жилья дается отсрочка до двух лет. И, кстати, данная программа есть в продуктовых линейках региональных операторов Агентства.

Но главное – не нужно копить на первый взнос. И многие банки в рекламных целях такую ипотеку называют «ипотекой без первоначального взноса».