Ипотека на покупку частного дома втб в москве

Содержание:

- Кто может получить

- Жилищные кредиты в ВТБ

- Программы ВТБ по ипотеке на вторичку

- Ипотечные программы банка

- Условия и требования к заемщику

- Помощник

- Частые вопросы

- Выберите ипотеку

- Зачем нужен первоначальный взнос по ипотеке

- Что это такое?

- Как взять ипотеку без первоначального взноса в ВТБ

- Как взять ипотеку молодой семье без первоначального взноса

- Условия для пенсионера

- Рекомендуемые ипотечные продукты других банков

- Способы погашения

- Программы от ВТБ

- Существующие ипотечные программы в ВТБ 24

- Требования к заемщикам

- Условия для пенсионера

Кто может получить

ВТБ дает возможность приобрести кредит без оплаты первоначального взноса:

- Семьям, которые используют средства из маткапитала (МСК) после появления на свет второго дитя.

- Людям, желающим рефинансировать другие виды кредитов.

- Лицам, заложившим недвижимость, которая уже находится в их собственности.

Основные требование к заемщику

- возраст клиента должен варьироваться в пределах 21-65 лет;

- заемщик обязан иметь гражданство РФ;

- клиент обязан иметь положительную кредитную историю;

- стаж труда клиента должен составлять, как минимум, 12 месяцев, а на текущем месте работы ̶ 4 месяца.

Жилищные кредиты в ВТБ

Рекомендуемая статья: Государственная поддержка ипотеки в ВТБ – условия, кто может получить и как оформить

ВТБ банк предлагает заемщикам несколько видов ипотечных ссуд, в их числе:

Ипотека для военных

ВТБ выступает партнером государства в программе по обеспечению военнослужащих жильем.

Банк предоставляет кредиты по льготным ставкам военнослужащим, имеющим сертификаты НИС.

Средствами сертификата можно рассчитаться с кредитором по основному долгу либо внести первоначальный взнос. Ссуда выдается в сумме до 2,2 млн. рублей, на срок до 14 лет, под ставку от 10,9% годовых.

Предельный срок кредитования ограничивается возрастом заемщика: ипотека военным предоставляется до достижения 45 лет.

Ипотека с участием материнского сертификата

Статья в тему: 4 лучших варианта использования материнского капитала для ипотеки в ВТБ

Владельцы материнского капитала могут использовать его при расчетах по ипотеке за готовое жилье или квартиры в новостройку.

В большинстве случаев, заемщики предпочитают направлять деньги для расчетов по основному долгу и процентам.

У желающих получить ссуду без первоначального взноса, ВТБ принимает средства материнских капиталов. Но при условии, что суммы семейного сертификата будет достаточно для начального платежа: минимальный размер составляет от 10%.

Условия кредитования следующие: срок до 30 лет, проценты от 9,7% годовых. Наличие страховых полисов положительно влияет на ставки.

Заемщикам нужно быть готовым к относительно долгой процедуре расчетов и дополнительным расходам. Средства сертификата в банк перечисляет Пенсионный Фонд РФ и процесс может занять несколько месяцев. На это время банк устанавливает ставку на 1 – 1,5% выше, чем в основной период.

Рефинансирование

ВТБ предлагает рефинансирование под ставки от 9,7% годовых. При этом тариф фиксируется на весь срок договора. Это ипотека без первого взноса, так как ссуда выдается не на приобретение жилья, а на погашение уже имеющихся обязательств.

Условия:

- Размер не должен превышать 80% стоимости залогового имущества;

- Срок кредитования до 30 лет;

- Максимальная сумма займа до 30 млн. рублей;

- Для рассмотрения заявки от заемщика потребуется представить справку об остатке долга и сведения о качестве расчетов по кредиту.

Программы ВТБ по ипотеке на вторичку

Покупка жилья на вторичном рынке является наиболее распространенной сделкой с недвижимостью, имеющей неоспоримое преимущество в том, что она уже пригодна для жилья и не требует предварительного ремонта, в отличие от квартиры в новостройке.

Ипотека ВТБ 24 на вторичное жилье предлагает всем желающим приобрести квартиру после предыдущих хозяев несколько вариантов кредитования, условия которых отличается, исходя из целевой аудитории потребителей.

https://youtube.com/watch?v=QaV4xxYKQKs

Купить квартиру на вторичном рынке жилой недвижимости можно при помощи нескольких кредитных продуктов ВТБ 24, предназначенных для этого напрямую или в комплексе с другими возможностями ипотеки.

«Покупка готового жилья»

Специфический продукт ипотеки для вторички от ВТБ 24 характеризуется следующим набором особенностей, отличающих его от общепринятых условий:

- размер заёмных средств может составлять от 0,5 до 75 млн. рублей;

- срок возврата кредита не может превышать 30 лет или быть не кратным 1 году;

- минимальное вознаграждение банка составляет 13,5% годовых, если заемщик имеет активную зарплатную платежную карту, а также реализовал обязательное и добровольное страхование;

- доля заемщика в покупке квартиры не может быть меньше 1/5, а для жителя Владимирской, Кемеровской и Ивановской областей – 30%;

- доход претендента на ипотеку должен быть таким, чтобы ежемесячный платеж не превышал 60% от него.

«Залоговая недвижимость»

Участившиеся случаи отказов заемщиков от возврата ипотечного кредита позволили кредитным организациям сформировать принципиально новый продукт ипотеки на вторичном рынке, подразумевающий продажу квартир злостных неплательщиков.

Условия по таким объектам привлекательнее обычных программ жилищного кредитования, потому что предложение ограничено реестром залогового имущества, выставленного на торги.

В общем случае купить объект неплательщика ВТБ 24 в 2018 году можно на следующих условиях:

- выбрав один из имеющихся вариантов, стоимость которого может достигать 10 млн. рублей, но не должна быть меньше 625 тыс. рублей;

- заплатив самостоятельно от 20% стоимости квартиры, кроме проживающих в Ивановской, Владимирской и Кемеровской областях, которым придется потратить на 10% больше;

- взяв на себя обязательства по выплате вознаграждения банку в размере от 12% годовых, при условии комплексного страхования, как недвижимости, так и заемщика/поручителей, без которого ставка вырастет до 13%;

- ограничившись 30 годами для возврата долга, при условии возраста адекватного общим условиям по ипотеке.

«Ипотека для военных»

Являясь участником накопительной ипотечной системы, любой служащий Российской армии, по прошествии трех лет с момента заключения контракта и начала отчислений государством на его личный счет взносов индексируемого характера, может обратиться в банк за ипотекой для покупки готовой квартиры.

Условия кредитования при таком варианте покупки вторичного жилья будут следующими:

- возраст заемщика на может быть меньше 20 лет и больше 41 года;

- срок предоставления кредитных средств может достигать 14 лет, если заемщик до момента внесения последнего планового платежа не достигает 45-летнего возраста;

- наибольшая сумма заемных средств в стоимости квартиры может достигнуть 1,93 млн. рублей, а максимальная их доля – 80%;

- годовая ставка кредитования составляет 12,5%, при непременном комплексном страховании, имеющем возможность значительного сокращения страховой премии при оформлении полиса онлайн в ООО СК «ВТБ Страхование», который придет по почте, заверенный электронной подписью.

«Победа над формальностями»

Тем заемщикам, которые не хотят собирать весь необходимый комплект личных документов или не имеют такой возможности, ВТБ 24 предлагает программу кредитования по двум документам – паспорту гражданина РФ (иностранцы и лица без гражданства не рассматриваются) и СНИЛСу. Условия ипотеки при этом будут значительно менее выгодными, чем для общих оснований:

- годовая ставка кредитного вознаграждения не менее 14,5%, при условии оформления комплексной страховки, а без неё – 15,5%;

- размер долгового обязательства может быть в интервале от 0,5 до 8 млн. рублей;

- продолжительность задолженности не может превысить 20 лет;

- величина собственных средств должна составлять от 40% стоимости жилой недвижимости.

При потребности в заёмных средствах не более 5 млн. рублей, предусмотрена возможность оформления заявки онлайн с рассмотрением и ответом через 24 часа или ранее.

Ипотечные программы банка

Условия оформления ипотечного кредита в ВТБ без авансового взноса включают несколько программ. К ним относятся:

| Наименование банковского продукта | Процентная ставка в год | Максимальная сумма (млн руб.) | Срок погашения (лет) |

| Ссуды на вторичное жилье | От 9,7% | 60 | 30 |

| «Новостройка» | От 9,7% | 60 | 30 |

| «Ипотека под залог недвижимости» | От 12,2% | 15 | 20 |

Окончательная ставка по жилищному займу в ВТБ без взноса рассчитывается индивидуально, может повышаться на 0,7 пунктов при отказе от договора страхования жизни и здоровья заемщика. В обязательном порядке оформляется полис страхования недвижимости.

Важно! Решив оформить ипотеку в банке ВТБ, учтите наличие специальных предложений от застройщиков и агентств недвижимости. Разнообразные периодические акции позволяют получить необходимые средства на покупку жилья первичного, вторичного рынка без первого взноса

Условия и требования к заемщику

Для того, чтобы заёмщик подтвердил свою платежеспособность, необходимо подать определенные документы в ВТБ 24, которые подтверждают его соответствие определённым требованиям.

Клиент должен отвечать следующим стандартным обязательствам:

- Возраст заёмщика должен быть не менее 21 года и не более 65 для мужчин и 60 для женщин, причем во время оформления ипотеки им не должно исполнится 60 и 55 лет соответственно;

- Наличие регистрации на территории России, а для иностранных граждан — справки об уплате налогов;

- Отсутствие судимости на момент заключения договора;

- Наличие общего трудового стажа не менее одного года, а на последнем месте работы перед оформлением ипотеки — 4 месяцев.

Условиями, которые устанавливает ВТБ 24, выступают процентные ставки, сумма ипотеки и максимальный срок выдачи кредита, которые существенно не отличаются, кроме процентов.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Софья Комарова Автор Выберу.ру, sofyakomarova@vbr.ru Специализация: ипотека, кредиты, пластиковые карты

Купить квартиру на рынке вторичного жилья недорого в ипотеку желают многие молодые семьи, мечтающие о своей отдельной жилплощади.

Ипотека на квартиру на вторичном рынке — самый распространенный продукт кредитования сделок с недвижимостью в банках. Следует учитывать, что кредитные учреждения предъявляют особые требования к готовому жилью, приобретаемому по ипотеке на квартиру на вторичном рынке. Дом должен быть построен не ранее 1957 года, иметь все коммуникации и санузел с горячей и холодной водой; к моменту выплаты кредита износ дома не должен превышать 70%. Объект недвижимости не должен быть обременен правами третьих лиц, сдаваться в аренду или закладываться по другому кредиту; в квартире никто не должен быть прописан.

Более подробно обо всех условиях получения ипотеки на «вторичку» вы можете узнать в программах различных банков, которые представлены на сайте Выберу.ру. А выгодно и недорого купить вторичку в ипотеку можно, сравнив кредитные продукты и оформив заявку онлайн на нашем портале.

Частые вопросы

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Кому дают льготную ипотеку?

Льготная ипотека выдается для приобретения недвижимости в новостройках. Участвовать в программе могут семьи, с двумя и более детьми. Основное условие — младший ребенок появился после 2018 года.

Задайте свой вопрос

Ипотечное страхование: что это и нужно ли от него отказыватьсяПять простых шагов к ипотекеИпотека на покупку дома

Виды недвижимости

Выберите ипотеку

Кредит на строительство частного дома Квартира в ипотеку Под залог имущества в 2021 году

Ипотека на покупку комнаты Социальное ипотечное кредитование Ипотека для многодетных семей

Кредит на жилье по 2 документам Коммерческая

Зачем нужен первоначальный взнос по ипотеке

Банк предоставляет заемщику крупную сумму на покупку жилья на длительный срок. За период погашения ипотеки у клиента может кардинально измениться жизненная ситуация и уровень доходов. В связи с этим, банки несут огромные риски. Именно в качестве средства минимизации этих рисков используются такие инструменты:

- взятие в залог приобретаемого жилья;

- привлечение поручителей и созаемщиков;

- внесение первого взноса.

Первый взнос банки требуют по таким причинам:

- Если клиент недобросовестно исполняет свои обязательства, банк может реализовать недвижимость для получения своих средств. Первоначальный взнос является своего рода гарантией безопасности, он остается в банке.

- Гражданин, который может внести первичный взнос, вызывает больше доверия со стороны кредитора. Это означает, что заемщик в достаточной степени платежеспособен и банк может выдать ему ипотечный кредит без особого риска. Лица, предоставляющие первый взнос, всегда в приоритете для банка, они имеют больше шансов на одобрение ипотеки.

- Внесение первого взноса дает возможность получить более низкую процентную ставку.

Что это такое?

Ипотека — это кредит, предоставляемый банком для покупки жилья под более низкий процент. Такой кредит всегда требует от вкладчика внести первоначальный взнос в определенной сумме в зависимости от стоимости жилья. Оплата первого взноса не всегда доступна людям, а жилье требуется. Взять ипотеку ВТБ 24 позволит и без этого условия.

Самое главное — это убедить в банк в том, что жилье вам необходимо, а все выплаты вы будете проводить своевременно

Поэтому важной частью получения такой льготной ипотеки является сбор бумаг, подтверждающий вашу платежеспособность и высокий стабильный заработок, важна будет и кредитная история

ВТБ 24 — первый по ипотеке банк, который идет навстречу своим клиентам и имеет самые выгодные условия для оформления кредитов подобного плана.

Взамен ВТБ 24 требует у заемщиков лишь полную и своевременную отдачу займа, и доверяет своим клиентам, но для более достоверного решения просит предоставить ряд документов, которые указали бы на человека, как на честного заемщика.

Честным и частым заемщикам ВТБ 24 часто предоставляет скидки и льготы, такие как:

- уменьшение процентов по кредиту;

- временная отсрочка (кредитные каникулы);

- возможность рефинансирования кредита;

- длительный срок выплат.

Недавно мы расписали все условия ипотеки в ВТБ 24

Как взять ипотеку без первоначального взноса в ВТБ

Существуют варианты, при которых на начальном этапе собственные средства не потребуются. Это ипотечные кредиты:

- под залог собственной недвижимости;

- с участием военной ипотеки;

- для льготников с сертификатом на государственную субсидию;

- для семей с материнским капиталом;

- при завышенной стоимости недвижимости.

Для нецелевого кредитования под залог недвижимости обеспечением может выступать квартира. Она должна находиться в том же городе, где и ипотечный центр ВТБ 24. Собственником может являться заемщик или любое третье лицо.

Займ выдается на срок, не превышающий 20 лет и сумму не выше 15 миллионов рублей. Сумма выдачи не превышает 50% от стоимости недвижимости. Ставка по программе составляет от 12,2 % годовых.

Военнослужащие, находящиеся в накопительно-ипотечной программе, также имеют возможность получить займ. Они являются владельцами персонального счета, на который поступают средства из госбюджета. Эту сумму можно направить в виде первоначального взноса в банк. Существует ограничение по величине заемных средств по военной ипотеке и по сроку кредитования.

Сумма не может превышать 2,435 миллиона рублей, а срок – не более 20 лет. Процентная ставка от 9,8% годовых.

Существует категория российских граждан, которые получают помощь в виде целевых и безвозмездных субсидий от государства. Это родители детей-инвалидов, инвалиды, молодые семьи и др. Данные сертификаты целевые и их можно направить на покупку жилья.

Подобная государственная поддержка существует и для граждан, стоящих на улучшение жилищных условий с подтверждающими на то документами.

Ставка от 6% годовых.

Семьи, имеющие право на получение материнского капитала, также могут претендовать на получение ипотеки. Сумма 453 тыс. рублей может быть внесена, как первоначальный взнос. К этой сумме необходимо иметь собственные средства, минимум 5% от стоимости выбранного объекта недвижимости. Ставка от 6% годовых.

В последнее время часто встречаются ситуации, при которых продавец, по согласованию с покупателем завышает цену объекта на 15-20%, компенсируя тем самым сумму необходимого первоначального взноса. Сделка по внесению аванса подтверждается распиской. Кредитование недвижимости осуществляется на полную стоимость. Ставка от 10,6% годовых

Необходимо знать! Подобная сделка не является законной и в случае выявления факта обмана банк вправе отклонить выдачу ипотечного кредита и обратиться в уполномоченные органы.

При отказе от заключения договоров страхования (имущество и личную) существует надбавка к ставке по ипотечному займу в ВТБ 24 в размере +1п.п.

Как взять ипотеку молодой семье без первоначального взноса

Именно по программе Молодая семья кредиты без взносов не выдаются. Необходимо еще какое-нибудь условие, например, наличие маткапитала, другой квартиры (но тогда не придется рассчитывать на социальную помощь) или поручительство.

Особенностью этой программы являются щадящие условия кредитования, такие как заниженная ставка, первый взнос значительно меньше, отсрочка на 3 года, но именно отсутствие взноса не предполагается.

Часто молодая семья еще не имеет своих серьезных накоплений. Поэтому без маткапитала приобрести жилье трудно. Если обстоятельства сложились так, что второго ребенка пока нет, квартиры нет и денег нет, вы можете попытаться поучаствовать в льготной программе, если она есть в вашем регионе и вашем городе. Для этого сначала посетите администрацию города и узнайте, попадаете ли вы под одну из программ.

Если все будет складываться удачно и вам удастся доказать, что вы остро нуждаетесь в жилье, вам предложат более выгодные условия.

Условия для пенсионера

Ввиду преклонного возраста и отсутствия трудоустройства, банковское учреждение несет определенные риски, предоставляя пенсионеру ипотеку без первого взноса. По этой причине к лицам пенсионного возраста предъявляются довольно жесткие требования при оформлении ипотечного кредита.

Итак, мужчины, которым уже исполнилось 65 лет (для женщин ̶ 60 лет), могут рассчитывать на получение кредита без первого взноса при заложении собственной недвижимости под залог. В таком случае кредитная организация может уменьшить предельный срок кредитования, а также сумму кредита.

Для оформления ипотеки пенсионерам следует запастись:

- паспортом РФ;

- пенсионным удостоверением гражданина РФ (или справкой из ПФР);

- заграничным паспортом, при наличии.

Пенсионер также может предъявить дополнительные документы, предоставляющие ему возможность оформить кредит с выгодными условиями. В список этих документов входят документы, которые подтверждают факт наличия:

у заемщика дополнительного дохода (например, пенсионер сдал свою квартиру в аренду и получает ежемесячный доход);

денежных средств на банковских счетах, открытых на имя пенсионера;

положительной кредитной истории и т.д.

Рекомендуемые ипотечные продукты других банков

Лицензия №2210

Ипотека «Господдержка 2020» 8,7

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 12 000 000 руб.

- Ставка: от 4.84%

- Срок: от 36 до 300 месяцев

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Залог: обязательный залог приобретаемого имущества

Лицензия №3292

Ипотека с господдержкой 2020 8,8

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 1 000 000 до 6 000 000 руб.

- Ставка: от 5.69%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Залог: обязательный залог приобретаемого имущества

Лицензия №2210

Ипотека «Готовое жилье» 8,3

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 руб.

- Ставка: от 6.54%

- Срок: от 12 до 300 месяцев

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

Лицензия №3292

Ипотека «Квартира в новостройке» квартиры от застройщиков из Группы#1 8,2

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 1 000 000 до 26 000 000 руб.

- Ставка: от 7.77%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Лицензия №1326

Семейная ипотека 8,3

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 12 000 000 руб.

- Ставка: от 4.29%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья

- Решение: день в день

- Залог: обязательный залог приобретаемого имущества

Способы погашения

Для погашения личного ипотечного кредита не обязательно личное присутствие в офисе банка ВТБ. Кредит можно гасить как полностью, так и частично (в том числе досрочно) одним из следующих способов:

- через отделения Почты России;

- с помощью всероссийской сети банкоматов ВТБ;

- переводом средств через другой банк;

- через сайт ВТБ, при заходе в личный кабинет клиента.

Кроме того, предусмотрена возможность погашения кредита в кассе любого отделения ВТБ. При этом потребуется продемонстрировать паспорт. Однако, плательщиком кредита не обязан быть тот человек, на чье имя оформлен кредит — при предоставлении номера кредитного договора внести платеж сможет любое доверенное лицо.

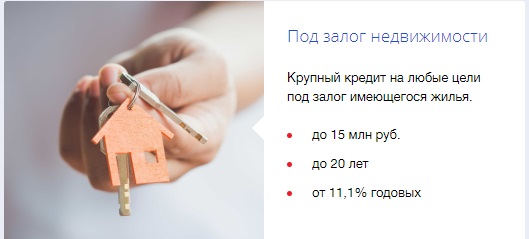

Программы от ВТБ

Под залог недвижимости

| Сумма кредита | До 15 млн. р. |

| Срок ипотеки | До 20 лет |

| Процентные ставки | От 11,1% годовых |

Заявление может быть подано лично на месте либо через интернет. При заполнении онлайн заявки гражданину следует указать данные насчет:

- заявителя (ФИО, паспортные и контактные данные);

- ИНН работодателя. Если заявитель не осведомлен об этом номере, то он может написать, что не знает ИНН;

- среднемесячного дохода членов семьи. Из дохода следует вычесть НДФЛ (13%);

- рабочего стажа заявителя на текущем месте;

- общего рабочего стажа;

- цели получения ипотечных средств;

- местонахождения приобретаемого жилья и банка, который предоставляет кредит;

- стоимости недвижимого имущества;

- размера кредита;

- срока кредита.

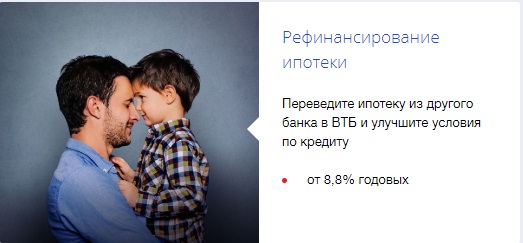

Рефинансирование

Суть программы заключается в том, что заемщик переводит свою ипотеку из другой кредитной организации в ВТБ.

Условия:

| Сумма кредита | До 30 млн. руб. (в Москве и МО)До 15 млн. руб. (в регионах России) |

| Срок ипотеки | До 30 лет |

| Процентные ставки | От 8,8% годовых для клиентов программы «Люди дела» / от 10%, если не предоставляется справка насчет доходов и т.д. |

Это выгодно в первую очередь тем, у кого условия на несколько процентных пунктов превышают предлагаемые от ВТБ; и при этом выплачивать кредит предстоит еще 5 лет и более.

Таким образом, выгода использования программы рефинансирования заключается в:

- сокращении процентной ставки;

- снижении ежемесячного платежа;

- уменьшении переплаты;

- изменении срока кредита.

Также от заемщика не требуется наличие регистрации в регионе, где клиент обращается за денежными средствами на рефинансирование. Однако клиент должен подтвердить платежеспособность.

При нехватке суммы дохода клиент может привлечь в дело своих близких родственников, которые посредством предоставления справки насчет своих доходов, способствуют увеличению ипотечной суммы.

Список родственников указан в 3 абзаце 14 статьи СК РФ:

- Родители и дети,

- дедушки, бабушки,

- внуки,

- полнородные и неполнородные (имеющие общих отца или мать) братья и сестры.

Ипотека + материнский капитал

| Сумма кредита | До 90 млн. руб. |

| Срок ипотеки | До 50 лет |

| Процентные ставки | от 11,95% до 14,45% |

Для оформления ипотеки по этой программе семья обязана соответствовать требованиям «Молодой семьи». Только в этом случае семья сможет получить маткапитал и погасить средствами МСК не только первоначальный взнос, но и оставшуюся часть ипотечного долга.

Такой семьей считаются:

- Разнополые супруги, которым не исполнилось 35 лет, и у которых есть ребенок,

- Молодой родитель-одиночка с ребенком.

Возможность воспользоваться средствами маткапитала предоставляется тем молодым семьям, у которых появился на свет второй ребенок.

На момент 2021 года сумма мат. капитала составляет 453 026 рублей, чего вполне хватит для погашения первого взноса при покупке недвижимости на сумму до 5 000 000 рублей.

Для молодой семьи банки предлагают чуть более выгодные условия: ежегодная ставка на 0,5% ниже.

Также, если в молодой семье родился второй или третий ребенок с 1 января 2018 года по 31 декабря 2022, то такая семья может рассчитывать на ипотеку с господдержкой. Ставка по такой ипотеке от 6% годовых.

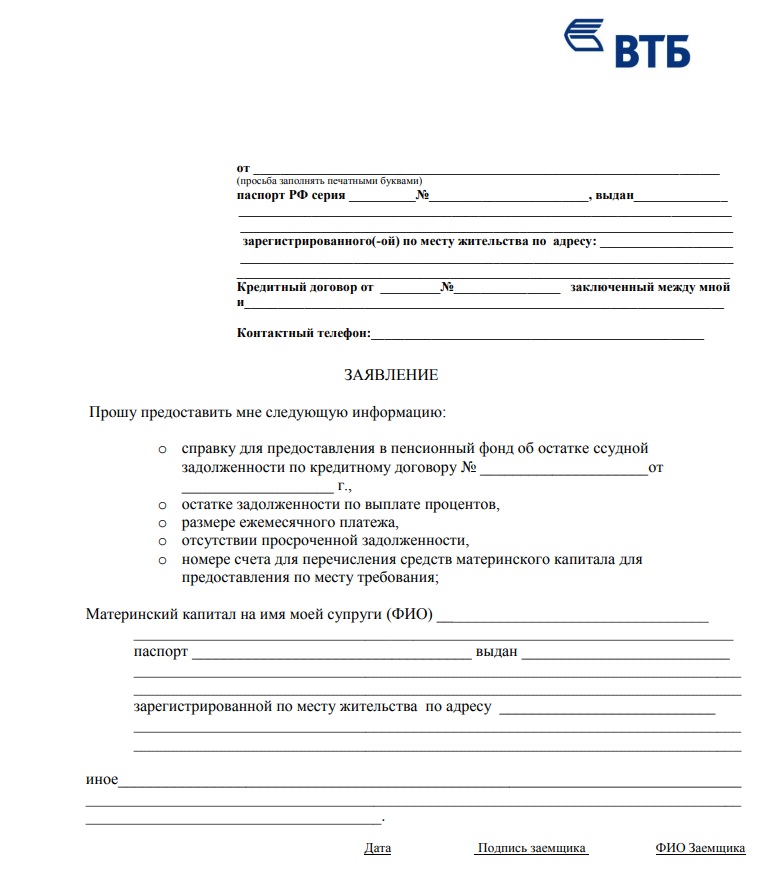

Запрос на справку для пенсионного фонда по материнскому капиталу

Для использования маткапитала необходимо:

- Знать, что маткапитал должен погашать минимум 15% стоимости жилплощади. При этом, клиенты также должны иметь собственные средства в размере не менее 5% стоимости покупаемой квартиры.

- Предоставить сертификат на МСК и справку насчет размера остатка маткапитала из отделения ПФР.

Процедура оформления ипотеки с использованием средств маткапитала выглядит следующим образом:

- гражданин предъявляет заявление и требуемый пакет документов в банковское учреждение;

- в случае получения одобрения банка заключается кредитный контракт;

- заемщик за определенное время находит жилье, которое должен купить;

- клиент заключает контракт купли-продажи жилплощади с продавцом;

- банк на основе правоустанавливающих документов на приобретаемое жилье начисляет ипотечные средства на счет продавца;

- заемщик обращается в Пенсионный фонд РФ с заявлением насчет распоряжения средствами маткапитала;

- в случае одобрения заключенного ипотечного контракта Пенсионный фонд РФ перечисляет определенную сумму на ипотечный счет заявителя.

Существующие ипотечные программы в ВТБ 24

Благодаря большому ассортименту ипотечных программ, потенциальный заемщик сможет подобрать для себя наиболее подходящий вариант кредитования, где процентная ставка ипотечного кредита ВТБ 24 будет посильна для бюджета.

Приобретение жилья

Представляет собой стандартную программу кредитования на покупку квартиры в новостройке или на вторичном рынке. Минимальный размер займа может составлять 600 000 рублей, а максимальный достигать до 60 000 000 рублей.

Уровень ставки для клиентов, которые обладают полисом комплексного страхования и тех, у кого имеются зарплатные карты, составит – 10,7%. Для остальных клиентов, начальная ставка составит минимум 11% в год.

Ипотечный кредит ВТБ 24 подразумевает под собой обязательный первоначальный взнос в размере 20% от стоимости покупаемого жилья, но если у клиента имеется зарплатная карта, тогда первоначальный взнос будет составлять только 10% от приобретения жилья на вторичном рынке и 15%, если покупать жилье в новостройке. Если возраст получателя позволяет, то ипотечное кредитование можно оформить на 30 лет.

Ставка меньше – метров больше

Эта программа удобна тем, что имеет низкий тариф процентной ставки, который стартует от 9,2% в год, если покупать жилье площадью от 65 квадратных метров. Максимум можно получить 60 00 000 рублей, сроком на 30 лет.

Обязательным условием является наличие собственного капитала в размере 20% от цены покупаемого жилья, а также для оформления полиса комплексного страхования. При покупке недвижимости на вторичном рынке, необходимо будет оформить страхование титула, личное и объекта. Если покупать жилье в новостройке, тогда помимо личного страхования, также потребуется полис на объект залога.

Отличный вариант для крепкой и дружной семьи

Военная ипотека

Для того чтобы рассчитать ипотечный кредит ВТБ 24 по этой программе, необходимо знать, что годовой тариф составит не менее 9,7%. Максимум может быть выдано 2 220 000 рублей, сроком до 14 лет. Эта программа также подразумевает и предельный возраст заемщика, который не должен превышать 45 лет на момент полного погашения кредита.

Заем на жилье может быть предоставлен только в том случае, если клиент внесет 15% от стоимости объекта. Личные средства вносить не придется в том случае, если выбранный объект не будет превышать установленный размер ссуды.

Программа: победа над формальностями

Уникальность предложения заключается в том, что при минимальном пакете документов и отправке заявки даже через сайт, можно получить ответ на протяжении суток. Такая программа актуальна даже для людей, которые не имеют официального дохода, но способны внести первый взнос и имеют недвижимость для залога.

Процентный ипотечный кредит ВТБ 24 по этой программе стартует от 11,5%

Важно брать во внимание и тот факт, что первоначальный взнос стартует от 40%, а возраст заемщика не должен быть меньше 25 лет. Максимальная сумма по этой программе может достигать 15 000 000 рублей на 20 лет, а для жителей Северной столицы и Москвы до 30 000 000 рублей

Всего несколько шагов отделяет от собственного жилья

Залоговая недвижимость

Эта программа подразумевает под собой приобретение жилья, что было выставлено на продажу его владельцем, и находится в залоге. Первоначальный взнос начинается от 20%, а процентная ставка ипотечного кредита ВТБ 24 по этой программе начинается от 10,6%, с максимальным сроком до 30 лет.

При выборе этой программы, необходимо приготовиться к решению некоторых юридических нюансов, так как в таких объектах могут проживать бывшие собственники, поэтому могут потребоваться услуги юриста и других органов для инициирования процедуры выселения.

Помимо всех доступных ипотечных программ, также предлагается и рефинансирование ипотечного кредита ВТБ 24.

Требования к заемщикам

Полная статья: Требования к заемщику в ВТБ для получения ипотеки

Наличие материнского сертификата или свидетельства участника НИС не гарантирует одобрения заявки на кредит: банк оценивает заемщика комплексно. Потребуется представить пакет документов: паспорт, справки о доходах, документы на приобретаемую недвижимость.

Образец справки о доходах по форме банка:

Образец справки о доходах физического лица по форме 2-НДФЛ:

Основные условия банка: ипотека выдается гражданам в возрасте от 21 года, имеющим постоянную регистрацию в РФ. Есть определенные требования к трудовому стажу: не менее года на последнем месте работы. При этом обязательно проверяется кредитная история и финансовое положение клиента.

Образец анкеты заемщика ипотечных кредитов банка ВТБ:

На сайте ВТБ есть информация о том, что можно получить ссуду по двум документам. Но при этом потребуется начальный платеж от 30% и полис комплексного страхования. Процентная ставка определяется индивидуально и зависит от рейтинга клиента.

Условия для пенсионера

Ввиду преклонного возраста и отсутствия трудоустройства, банковское учреждение несет определенные риски, предоставляя пенсионеру ипотеку без первого взноса. По этой причине к лицам пенсионного возраста предъявляются довольно жесткие требования при оформлении ипотечного кредита.

Итак, мужчины, которым уже исполнилось 65 лет (для женщин ̶ 60 лет), могут рассчитывать на получение кредита без первого взноса при заложении собственной недвижимости под залог. В таком случае кредитная организация может уменьшить предельный срок кредитования, а также сумму кредита.

Для оформления ипотеки пенсионерам следует запастись:

- паспортом РФ;

- пенсионным удостоверением гражданина РФ (или справкой из ПФР);

- заграничным паспортом, при наличии.

Пенсионер также может предъявить дополнительные документы, предоставляющие ему возможность оформить кредит с выгодными условиями. В список этих документов входят документы, которые подтверждают факт наличия:

у заемщика дополнительного дохода (например, пенсионер сдал свою квартиру в аренду и получает ежемесячный доход); денежных средств на банковских счетах, открытых на имя пенсионера; положительной кредитной истории и т.д.