Ипотека с онлайн заявкой от втб в москве

Содержание:

- Список документов для одобрения ипотеки

- Погашение ипотеки

- Обязательные документы на ипотеку в ВТБ 24 в 2021 году

- Просрочка платежа

- Погашение ипотечного кредита ВТБ

- Условия ипотеки в банке ВТБ

- Специальные предложения банка: главные условия

- Сколько ВТБ рассматривает заявку на ипотеку?

- Приложения к анкете

- Пакет документов для регистрации и получения права собственности

- Общий список документов для получения ипотеки

- Особенности и условия «Победы над формальностями»

- Состав анкеты

- Требования к недвижимости

- Дополнительные документы

- Образец анкеты для заполнения, ссылка на скачивание

- Сведения общего характера

- Заявление-анкета

- Документы для разных групп заемщиков

Список документов для одобрения ипотеки

В зависимости от категории занятости предъявляются разные требования к формам бланков и содержанию пакета.

Для наемных работников

Доход можно подтвердить одним из способов:

- формой 2-НДФЛ или справкой по форме ВТБ;

- выпиской с зарплатного счета, заверенной сотрудником финансового учреждения, который ее выдаст.

При получении дополнительного заработка предоставьте договора с указанием стоимости работ, сведения о состоянии индивидуального лицевого счета из ПФР, сформированную через портал Госуслуг.

И также важно подготовить копию трудовой книжки и вкладыши к ней заверенные работодателем. Допускается подтвердить финансовые поступления, заполнив форму банка и заверить ее печатью организации

Допускается подтвердить финансовые поступления, заполнив форму банка и заверить ее печатью организации.

Моряки сдают копии паспорта моряка и контрактов за последние 12 месяцев. Работающие военные пенсионеры вместе с 2-НДФЛ сдают справку из ПФР. Субсидии, льготы и постоянная материальная помощь подтверждаются справками из Фонда социального страхования.

Не примут справки содержащие исправления, ошибки и помарки, на которых отсутствует подпись и печати, если они предусмотрены.

Для частных предпринимателей

Адвокаты, нотариусы, арбитражные управляющие представляют форму 3-НДФЛ и служебное удостоверение.

Индивидуальные предприниматели передают:

- выписка из ЕГРИП;

- свидетельство ИНН;

- движение денежных средств по расчетному счету за последние 6 месяцев;

- заключение из ФНС об отсутствии задолженности по уплате налогов и взносов;

- декларацию с отметкой ИНФС или уведомлением о ее электронной передаче;

- если для ведения деятельности требуется лицензия или иное разрешение – их копия.

По 2 документам

С минимальным пакетом рассматривают 2 категории граждан:

- сотрудников юридических лиц и ИП, находящихся на обслуживании и имеющими зарплатный проект;

- по программе «Без формальностей» при первоначальном взносе не менее 30% без учета материнского капитала и процентами на 0,7-0,8 пунктов выше стандартной.

Минимальный пакет включает паспорт и СНИЛС.

Перечень документов на квартиру от продавца и покупателя

На приобретаемый объект подготовьте:

- выписку ЕГРН или свидетельство о праве собственности;

- договора купли-продажи, мены, наследования, дарения или приватизации;

- кадастровый паспорт;

- состояние лицевого счета обо всех прописанных в квартире;

- справка из РЭП, УК или ТСЖ об отсутствии задолженности по оплате коммунальных платежей;

- отчет об оценки рыночной стоимости. Не производите перепланировок помещения до фотоотчета, так как иначе их нужно будет регистрировать, а если они сделаны без согласия банка можно получить штраф.

При несовершеннолетнем собственнике заключение органов опеки.

Если продавец — юридическое лицо наличие копий регистрационных форм с отметками ИФНС, заверенных согласно нормативных требований. При покупке новостройки или участии в долевом строительстве банк больше одобряет заявки аккредитованных застройщиков и клиент ничего не передает на приобретаемую квартиру.

Погашение ипотеки

При получении займа, для каждого клиента открывают индивидуальный счет, с которого денежные переводы будут зачисляться в банк. Во избежание штрафных санкций, ипотеку следует погашать по графику каждый месяц. Выплаты состоят из тела (основная сумма кредита) и процентов (процентная ставка, указанная в договоре).

Как вносить платежи

- Деньги в ВТБ банк можно переводить следующими способами:

- В системе ВТБ-Онлайн (перевод бесплатный, и осуществляется мгновенно);

- Через филиалы ВТБ (переводят в течение дня, берут комиссионные);

- Терминалы и банкоматы ВТБ (бесплатный перевод в течение дня);

- Переводы из других банков (комиссионные. Сроки перевода разные);

- Сервис «Золотая корона. Погашение кредитов». (комиссионные. Перевод в течение 3-х дней).

Как погасить платеж досрочно

Кредит можно погасить полностью или частями до обозначенного в договоре срока, для этого нужно выполнить следующие действия:

- Оформить запрос на изменение условий выплат онлайн.

- Изменить требования по выплате займа.

- Указать, что конкретно хотите сделать: изменить сроки выплаты или размер взносов.

- Внести сумму платежа на банковский счет любым из перечисленных выше способов.

Обязательные документы на ипотеку в ВТБ 24 в 2021 году

Существует конкретный список необходимых бумаг, которые являются стандартными для всех заемщиков. Пакет бумаг для отдельных категорий клиентов может отличаться, насчитывая пару-тройку документов сверху. Стандартный пакет включает:

- Обычный паспорт гражданина РФ.

- Иной документ для удостоверения личности (СНИЛС).

- Справку о доходах.

- Справку с места работы.

- Справка из БКИ.

Если Вы приносите копию паспорта, то должны быть все страницы, даже пустые. Это неукоснительное требование! Вы должны помнить о том, что отдавая документы, вы автоматически даете согласие на обработку этих данных.

В случае если заемщик мужчина до 27 лет, то он должен приложить военный билет. Также для супругов обязательным является приложение свидетельства о браке.

Это основные условия для заемщика, что взять ипотечный кредит в ВТБ 24. Иным группам необходимо будет дополнить этот перечень другими бумагами.

Просрочка платежа

В отношении клиентов, которые допускают просрочки платежей, в ВТБ есть четко регламентированный алгоритм действий:

- Заемщик уведомляется о том, что он допустил просрочку платежа. Делается это с помощью телефонных звонков, смс-сообщений, писем на электронную почту. Период оповещений может длиться от 7 дней с момента образования просрочки.

- Если клиент игнорирует сотрудников банка и ничего не предпринимает для погашения долга, начинают начисляться штрафы в размере, указанном в договоре.

- Банк передает дело в суд. Обычно судебные органы встают на сторону кредитора, квартира передается в пользу банка.

Очень важно после погашения всего долга взять справку о том, что задолженность перед банком отсутствует. Справка необходима для предъявления в Росреестр

На ее основании с объекта недвижимости снимается обременение, он переходит в полную собственность заемщика.

Погашение ипотечного кредита ВТБ

Платеж состоит из выплаты основного долга и процентов по нему. Сумма и дата будут указаны в договоре. Есть несколько способов начисления ежемесячных платежей:

- через онлайн-банк;

- в банкомате;

- в отделении ВТБ24;

- банковским переводом;

- на Почте.

Помните, что не все способы позволяют осуществить платеж мгновенно. Деньги, внесенные через банкомат или кассу банка, поступят в течении суток. Перевод из другого банка может идти несколько дней.

Досрочное погашение. Вы можете погасить ипотеку досрочно, полностью или частично. Это можно сделать через «ВТБ-Онлайн», в банкомате, банковским переводом или лично в офисе. Комиссии и штрафы не взимаются.

Чтобы досрочно погасить долг, предварительно подайте заявление по телефону горячей линии банка 8 (800) 100-24-24, в офисе или через онлайн-банк. Для вас произведут перерасчет срока и сумм платежа. После этого вам придет смс-оповещение, в котором будут указаны новые даты и размер досрочной выплаты.

Помните, что вы имеете право получить налоговый вычет. Если вы купили квартиру в ипотеку, вычет составляет 13% НДФЛ от цены квартиры. Возврат составляет не более 260 000 рублей. Также можно получить вычет с уплаченных процентов. Он составляет 13%, но не более 390 000 рублей.

Условия ипотеки в банке ВТБ

Ипотечное кредитование в ВТБ имеет много преимуществ. Пожалуй, главный из них — это большой выбор программ кредитования. Они были разработаны с учетом финансовых возможностей и социального статуса тех или иных категорий граждан, поэтому каждый клиент сможет выбрать для себя наиболее приемлемый вариант.

Нельзя не отметить тот факт, что комиссия в ВТБ остается самой низкой. В 2020 году заемщик может взять ипотеку по 9,5% годовых, что очень выгодно. При этом выплачивать кредит можно на протяжении 30 лет. Такой длительный срок действия договора позволяет снизить финансовую нагрузку на заемщика и уменьшает риск невыплаты займа.

Ипотечные программы

Клиент, обратившийся в ВТБ, может выбрать ипотечную программу в соответствии со своими возможностями. Сегодня доступны такие:

| Наименование программы | Особенности программы | Процентная ставка | Сумма займа | Срок кредитования | Размер первоначального взноса |

| Больше метров — меньше ставка | В кредит можно оформить квартиру, площадь которой составляет 65 квадратных метров | От 9,5% | От 600 тысяч рублей до 60 миллионов | 30 лет | 0.2 |

| Покупка жилья | Деньги выдаются на покупку квартиры на первичном или вторичном рынке | От 9,5% | От 600 тысяч рублей до 60 миллионов | 30 лет | 0.1 |

| Победа над формальностями | Чтобы получить кредит, достаточно предъявить только 2 документа: паспорт и СНИЛС | От 10,7% | От 600 тысяч рублей до 30 миллионов | 20 лет | 0.3 |

| Рефинансирование | Программа позволяет перевести ипотеку из другого банка в ВТБ, и таким образом уменьшить размер переплаты | От 9,5% | От 600 тысяч рублей до 30 миллионов | 30 лет | Не требуется |

| Ипотека для военных | Ипотеку могут оформить военные, которые являются участниками НИС | От 9,7% | От 600 тысяч рублей до 2,29 миллиона | 20 лет | 0.15 |

| Залоговая недвижимость | Банк выдает ипотеку на жилье, которое находится у него в залоге и выставленно владельцем на продажу | От 10% | От 600 тысяч рублей до 60 миллионов | 30 лет | 0.2 |

| Кредит под залог имеющего жилья | Для получения ипотеки нужно предоставить в залог банку квартиру, имеющуюся в собственности | От 11,5% | От 600 тысяч рублей до 15 миллионов | 20 лет | Не требуется |

Государственные программы

Банк ВТБ является крупнейшей финансовой организацией России, которая имеет положительную репутацию и пользуется доверием среди потребителей. Именно поэтому с ней сотрудничает государство и совместно реализует специальные программы для льготных категорий граждан. К ним относятся:

- молодые семьи (возраст супругов не превышает 35 лет);

- семьи, где родился второй ребенок;

- молодые ученые.

Ипотека для них выдается на особых, более выгодных условиях. Помимо этого субсидии, выданные из Пенсионного фонда, они могут использовать для внесения первого взноса или для выплаты основного долга по ипотеке.

Ипотека без первоначального взноса

ВТБ предоставляет своим клиентам возможность взять ипотеку без внесения первого платежа. Ею стоит воспользоваться тем, кто не может собрать нужную сумму, ведь первый платеж достаточно большой и составляет в среднем 20%. Однако стоит понимать, что ставка по такому кредиту будет более высокой. Обязательным условием оформления такого кредита на квартиру является внесения залога. Им может выступать другая недвижимость, которая есть в собственности заемщика. Также это может быть втомобиль и ценные бумаги.

Специальные предложения банка: главные условия

Получить ипотеку в ВТБ банке может практически каждый желающий, полностью отвечающий требованиям финансовой организации. Коммерческое учреждение разработало несколько специальных программ, с помощью которых можно оформить жилищный кредит. На сегодняшний день популярностью пользуются 4 банковских продукта:

- Люди дела.

- Больше метров – ниже ставка.

- Ипотека с господдержкой.

- Победа над формальностями.

Специально разработанная для работников бюджетной сферы программа «Люди в деле» позволяет государственным служащим оформить ипотеку по льготным условиям. Получая жилищный кредит, заемщик может рассчитывать на снижение процентной ставки. В программе принимают участие:

- работники МЧС и таможни;

- сотрудники администрации;

- представители законодательной власти и их помощники;

- воспитатели детских садов;

- преподаватели высших учебных заведений;

- учителя;

- работники сферы здравоохранения (врачи, санитары, медицинские сестры);

- сотрудники правоохранительных органов.

Для получения льгот заемщик должен официально подтвердить трудоустройство.

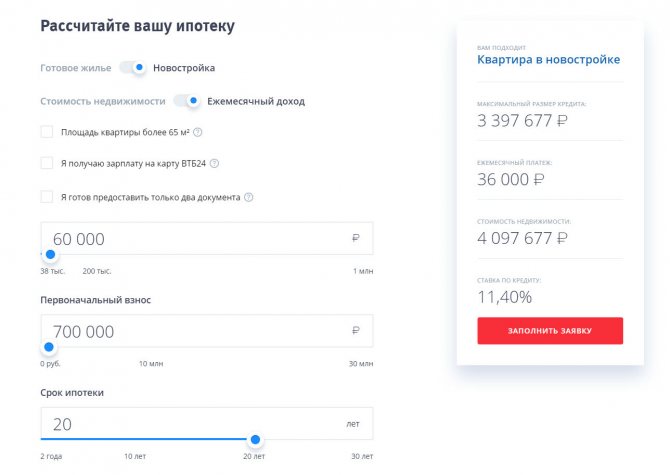

Погасить ипотеку ВТБ можно досрочно. Многие клиенты интересуются, какие комиссии взимаются банком и за сколько дней нужно предупреждать банк о своем решении. Уведомить финансовую организацию необходимо за 3 дня до внесения всей суммы. Комиссия за досрочное погашение не взимается. Онлайн калькулятор от ВТБ банка позволяет выяснить, сколько можно сэкономить на процентах.

Больше метров — ниже ставка

Люди, желающие приобрести собственное жилье площадью более 65 кв. м., могут воспользоваться специальным предложением от банка ВТБ. Ипотека оформляется по сниженным ставкам. Взять кредит можно на покупку недвижимости вторичного или первичного фонда. Максимальная сумма – 60 млн руб., оформить заявку можно самостоятельно на официальном сайте.

Взять ипотеку в ВТБ по льготной программе можно на 30 лет. Внесение стартового взноса – обязательно, его размер составляет не менее 20% от общей стоимости дома или квартиры. Рассчитать ипотеку поможет калькулятор, программой рекомендуется пользоваться до момента подачи заявки.

Процентная ставка по программе фиксирована. Годовое вознаграждение банка составляет 8,6% (при условии, что площадь недвижимости больше 100 кв. м.). В конце срока будет осуществляться перерасчет. Если клиент планирует погасить кредит досрочно, то необходимо заранее воспользоваться калькулятором. В ВТБ досрочное погашение ипотеки происходит по стандартной схеме.

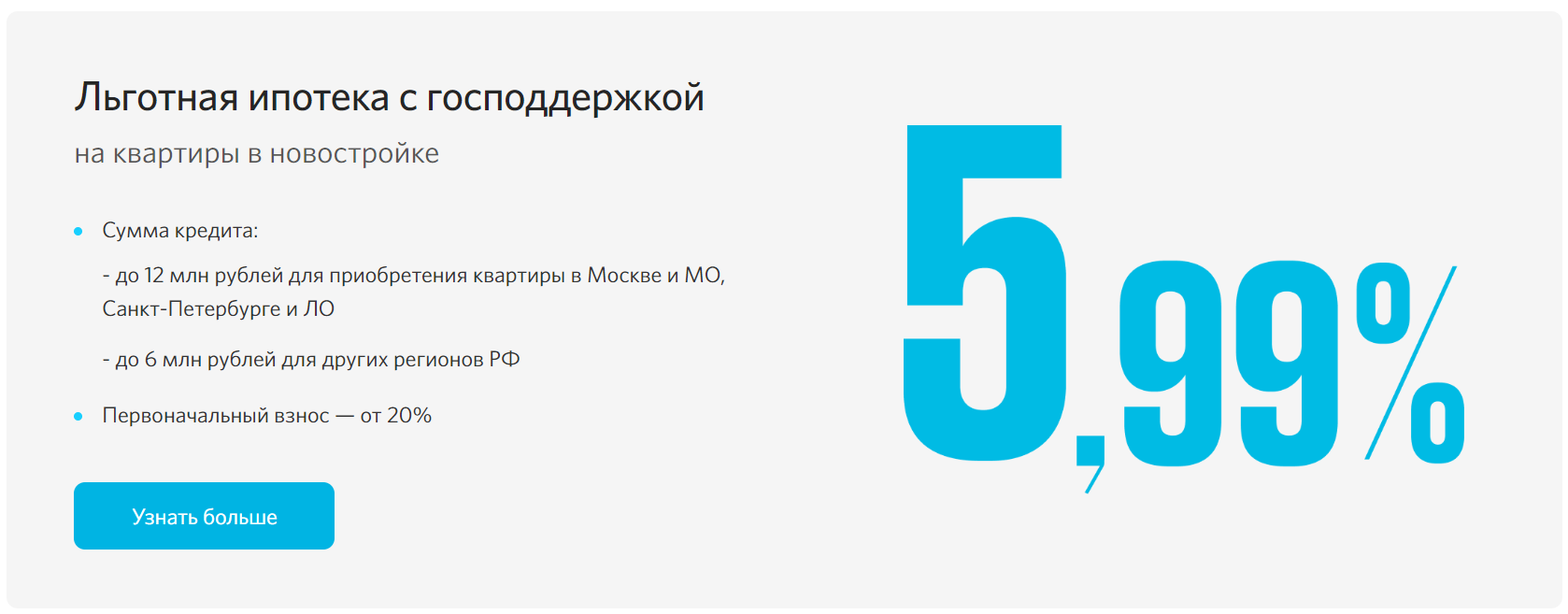

Ипотека с господдержкой

Ипотека с господдержкой от ВТБ подходит молодым семьям. По этой программе банк также снизил ставки в 2018 году. Обязательное условие – наличие двух или трех детей, рожденных в период с 2018 по 2020 год. Заявка на ипотеку ВТБ оформляется онлайн. Размер первоначального взноса – от 20% от общей стоимости недвижимости.

Основные условия:

- 500 тысяч – 6 млн – для недвижимости в регионах страны;

- 500 тысяч – 12 млн – для жилья ЛО;

- 1 млн – 12 млн – недвижимость в Московской области и Санкт-Петербурге;

- 2 млн – 12 млн – для квартир в Москве.

Банк снизил вознаграждение по программе. Процентная ставка по ипотеке с господдержкой от ВТБ составляет 5%.

Победа над формальностями

Калькулятор ипотеки от ВТБ упрощает процедуру расчета жилищного кредита. По программе «Победа над формальностями» можно приобрести квартиру в новостройке. Клиент не обязан предоставлять справки о доходах, ипотеку можно оформить по двум документам. Основные условия ВТБ банка:

- максимальная сумма -30 млн рублей;

- стартовый взнос – от 30%;

- срок кредитования – 20 лет.

Жилье, приобретенное по программе, подлежит обязательному страхованию. Процентная ставка плавающая, она может варьироваться в зависимости от ряда факторов:

- 8,4% — для клиентов, способных внести более 50% от общей стоимости недвижимости;

- 8,6% — для заемщиков, желающих приобрести жилье площадью более 100 кв. м.;

- 9,4% (до 11%) — для клиентов, приобретающих квартиры площадью менее 100%.

В качестве первоначального взноса можно использовать накопленный капитал. За досрочное погашение ипотеки штрафы не предусмотрены.

Сколько ВТБ рассматривает заявку на ипотеку?

По электронному заявлению банк принимает решение о выдаче ипотечного кредита в течение 5 дней. Но это только предварительное решение. Окончательное принимается после предоставления оригиналов документов для ипотеки в офис, тщательного изучения объекта недвижимости и проверки платёжеспособности клиента.

Срок рассмотрения зависит от нескольких факторов. В отличие от других видов кредита, решение по ипотеке принимается дольше.

- Самый быстрый ответ получит зарплатный клиент ВТБ. В этом случае банк выносит решение в течение получаса после подачи заявки, поскольку специалистам уже известна необходимая информация.

- Срок принятия решения также зависит от кредитной истории заёмщика. При наличии такой информации ответ приходит в короткий срок – до двух дней.

- Иногда в банке скапливается слишком много заявлений. Время ожидания ответа затягивается, поскольку такое количество анкет они просто не успевают обработать.

При отрицательном решении кредитная организация вправе не сообщать причину отказа. Бывает, что анкета заполнена с ошибками или документы вызвали подозрения. После внесения уточняющих сведений банк может повторно рассмотреть заявку.

Приложения к анкете

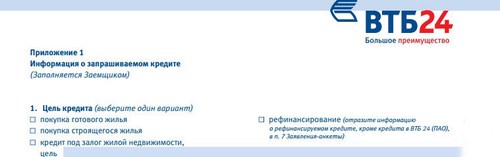

К анкете прилагаются два приложения. Первое содержит информацию о запрашиваемом кредите: цель, условия кредитования (не заполняется при рефинансировании кредита), участие в специальных программах («Победа над формальностями», «Ипотека для военных» и другие), желаемый платежный период (в начале или в середине месяца, не указывается при «Ипотеке для военных»), страхуемые риски (полный пакет или только страхование объекта залога).

Светлана

Эксперт по недвижимости

Приложение 2 является листом дополнений. В нем указываются сведения, которые не поместились в основной анкете, а также те, которые заявитель хочет сообщить банку.

Пакет документов для регистрации и получения права собственности

При наличии всего пакета рассмотрение занимает 1-3 рабочих дня. В исключительных случаях срок увеличивается до получения дополнительных сведений. После выдачи ссуды нужно зарегистрировать право и оформить закладную.

В день выдачи ипотеки подписывают:

- индивидуальные условия;

- договор купли-продажи недвижимости (или долевого участия);

- договор залога.

До подписания – внимательно ознакомьтесь с ключевыми параметрами сделки:

- сумма займа;

- проценты за пользование;

- дата и способы платежа;

- возможность досрочного погашения.

На основании этих договоров происходит смена владельца квартиры.

Оформить выписку из ЕГРН можно в многофункциональном центре (МФЦ), а после ее получения оформляют залог в Федеральной регистрационной службе. Клиент оплачивает пошлину, специалист кредитора готовит заявление. Экземпляр закладной готовят 14 дней.

Согласно законодательству жилье нельзя продать, обменять, зарегистрировать в нем третьих лиц и совершать другие действия до полного возврата заемных средств. Списка документов для одобрения нет, но если соберете полный перечень, то вероятность получить деньги высокая.

Общий список документов для получения ипотеки

ВТБ является вторым банком в стране после Сбербанка. И, как и любой другой крупный банк, ВТБ очень избирательно выдает крупные кредиты. Ипотечные займы, в свою очередь, считаются чуть ли не самыми большими в России кредитами, выдаваемыми физическим и юридическим лицам в «поточном» режиме.

Поэтому устоялся общий перечень документов, который сотрудники банка потребуют в любом случае при обращении заявителя.

Справка: тем, кто желает поглубже разобраться в теме ипотечного кредитования, рекомендуется исследовать Федеральный закон № 395-1 «О банках и банковской деятельности» и Федеральный закон «Об ипотеке (залоге недвижимости)» от 16.07.1998 N 102-ФЗ. Именно в этих законодательных актах перечислены права и обязанности банков при выдаче ипотеки. Опираясь на эти законы, можно понять, какие документы банк вправе требовать, а какие — нет.

Итак, требуемый в любом случае пакет документов выглядит следующим образом:

- Оригинал внутреннего паспорта РФ. Соответственно, ипотечные займы ВТБ не выдает иностранным гражданам, даже если они оформили вид на жительство в России;

- Любой второй документ, удостоверяющий личность заявителя. Подойдут, к примеру, водительские права, СНИЛС, ИНН и т.д.;

- Документ, подтверждающий трудоустройство заявителя. Как правило, в этом качестве принимается трудовой договор, но может быть также принят договор гражданско-правового характера.

Как видно из перечня выше, документы для оформления ипотеки в ВТБ требуются банку в целях, во-первых, установить и проверить личность заемщика, а во-вторых, убедиться в его платежеспособности

Поэтому к документам, подтверждающим прохождение заявителя по первому и второму условию, следует отнестись с особенным вниманием

Особенности и условия «Победы над формальностями»

В рамках программы «Победа над формальностями» банк предоставляет кредиты:

- на приобретение строящегося жилья или готовой квартиры.

- на рефинансирование ипотеки.

Общие условия

- сумма кредита — минимальная 600 тыс., максимальная 30 млн. руб. (для столичных регионов);

- срок кредитного договора – до 20 лет, но до исполнения заемщику 65 лет;

- процентная ставка:

- приобретение квартиры менее 65 кв.м — от 9,6%,

- покупка квартиры 65 кв.м и более – от 8,9%,

- при рефинансировании ипотеки стороннего банка – от 9,3%.

Указанные ставки применяются при условии комплексного страхования:

- имущественное страхование предмета залога от рисков повреждения или гибели (обязательно),

- личное страхование заемщика и поручителей,

- при приобретении вторичного жилья страхование титула (утраты или ограничения прав на объект недвижимости) на 3 года.

Первоначальный взнос (запрещено использовать материнский капитал):

- по кредиту на вторичное жилье – от 40%,

- при покупке новостройки — от 30%.

Без оформления договора личного страхования и страхования титула ставка по кредиту будет увеличена на 1 процентный пункт.

При приобретении квартиры на стадии строительства до момента оформления права собственности на завершенный объект и заключения договора страхования на него ставка по кредиту будет увеличена на 0,6 процентных пункта.

Если сравнивать условия «Победы над формальностями» и стандартных ипотечных продуктов, действующих в ВТБ, главной особенностью и основным препятствием к оформлению ипотеки с упрощенным пакетом документов будет повышенный размер первоначального взноса.

Сравнительная таблица условий ипотечных программ с подтверждением дохода и «по двум документам».

| Условие | С подтверждением дохода | Без подтверждения дохода |

| Максимальная сумма кредита для столичных регионов | 60 млн. руб. | 30 млн. руб. |

| Максимальный срок договора | 30 лет | 20 лет |

| Минимальный размер авансового платежа: | ||

| · при приобретении новостройки | От 10% | 30% |

| · при приобретении вторичного жилья | От 10% | 40% |

| Возможность использования МСК для оплаты авансового платежа | да | нет |

Также без представления документов, подтверждающих доход, можно получить льготный кредит по государственной программе поддержки многодетных семей.

Состав анкеты

Анкета ВТБ 24 на получение ипотечного займа состоит из основной части, предназначенной для заполнения, и приложения.

Заявление на ипотеку

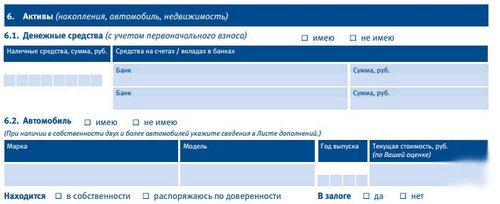

Заявление-анкета имеет в себе пункты, в которых потенциальный заемщик должен вписать о себе личную информацию. Здесь необходимо оставить данные о серии и номере паспорта, дате и месте выдачи, номера контактных телефонов, сведение о семейном положении и наличии детей на иждивении, образовании. Также потребуется информация о месте работы, стаже, уровне дохода. В анкете указываются данные о наличии непогашенных займов и месте их взятия. Стоит написать также, какое имущество имеется у будущего заемщика в собственности.

Для экономии собственного времени, перед поездкой в банк лучше всего скачать образец анкеты на веб-сайте ВТБ 24 и заполнить ее в домашних условиях.

Приложение к анкете

Анкета заполняется вместе с несколькими приложениями к ней. В первом приложении в подробном виде нужно указать цель взятия кредита. Второе приложение подписывается клиентом в том случае, если он согласен предоставить информацию о себе в бюро кредитных историй. Третье приложение говорит о том, что клиент разрешает сбор, переработку и хранение персональных данных о себе банком. Четвертое приложение необходимо для указания в ней сведений, которые по каким-либо причинам не отразились в самой анкете и трех предыдущих приложениях.

Приложения необходимо заполнять в обязательном порядке, так как они оформляются непосредственно с основным заявлением и служат дополнительным источником информации при принятии банком окончательного решения.

Требования к недвижимости

Объект недвижимости обязательно должен соответствовать таким требованиям:

Предпочтительный вариант для ипотечного отдела ВТБ — это приобретение квартиры в новостройке.

Если клиент выбирает квартиру со вторичного рынка недвижимости, в объекте должны присутствовать все коммуникации — электричество, канализация, водопровод, отопление.

Если есть перепланировки и переустройства, все это должно быть узаконено.

Степень износа многоквартирного или частного дома не может превышать 70%, состояние должно быть жилым.

Не допускается наложение обременений на приобретаемый объект

Если покупается отдельный земельный участок, важно также проверить наличие обременений.

Есть определенные ограничения по площади. Для однокомнатной квартиры — не менее 32 м2, двухкомнатной — 41 м2, трехкомнатной — 55 м2.

Когда берется ипотека на строительство дома, вся сумма сразу заемщику не предоставляется

Деньги выдаются по частям. После окончания постройки следует ожидать проверку целевого использования средств и самого строения.

Дополнительные документы

Среди собственников продаваемого жилья могут быть несовершеннолетние дети. Такая ситуация может возникнуть, например, при направлении материнского капитала на покупку квартиры. В данном случае необходимо получить согласие органов опеки и попечительства на сделку.

Они выносят одобрительное решение в том случае, если жилищные условия ребенка не ухудшаются, ему выделена или планируется к выделению соответствующая доля в праве на другой жилой объект. Последний вариант предусматривает предоставление документов на покупаемое жилье.

В случае, если продаваемая недвижимость была приобретена человеком при нахождении его в браке, то требуется получение согласия супруга(и) на отчуждение нажитого совместно имущества. Документ подлежит нотариальному удостоверению. Оригинал сдается на регистрацию перехода права собственности в Росреестр, после завершения которой возвращается продавцу.

Образец анкеты для заполнения, ссылка на скачивание

Анкета заемщика

Анкета необходима для того, чтобы банк смог получить первоначальную информацию о потенциальном заемщике для проверки

Поэтому так важно в этом документе указывать о себе только достоверные данные. Любое искажение информации приведет к тому, что банк отправит заявку по ипотеке в отказ

Перед тем, как отправиться в банк, необходимо заранее изучить содержимое анкеты, скачав ее с официального сайта.

Анкета заполняется самостоятельно вручную при сотруднике банка. При возникновении любых вопросов клиент без труда может обратиться за их разъяснением в ближайшее отделение.

Анкета заемщика дает банку возможность оценить реальные возможности клиента. Ипотека несет с собой не только радость за новое жилье, но постоянные крупные расходы по выплате. Анкета позволяет вам трезво оценить свои силы, взвесить все за и против.

Анкета для поручителя

Анкета, необходимая для заполнения поручителю, полностью идентична той, которую заполняет заемщик. Она содержит те же самые графы, скачать ее также можно с официального сайта банка.

Анкета заемщика дает банку возможность оценить реальные возможности клиента. Ипотека несет с собой не только радость за новое жилье, но постоянные крупные расходы по выплате. Анкета позволяет вам трезво оценить свои силы, взвесить все за и против.

Заполнение анкеты заемщика

Для экономии времени анкета на ипотечное кредитование может быть заполнена непосредственно на сайте банка. После проверки достоверности указанной информации сотрудники кредитной организации свяжутся с клиентом.

Сведения общего характера

Предоставляя кредитные средства на ипотеку, банк предполагает получение максимально полной картины о потенциальном заемщике, его платежеспособности и возможных рисках. Ипотечный заем – это крупная сумма, и в случае непредвиденных или форс-мажорных обстоятельств со стороны клиента банк понесет существенные потери. Иногда такие ситуации заканчиваются судебными разбирательствами и решениями об изъятии объекта недвижимости у заемщика.

| Кредитор | Время получения | Максимальная сумма | ГПС(%)* | Возрастное ограничение | Возможные сроки | Процент одобрения(%) |

|---|---|---|---|---|---|---|

Акция |

1 дн. | 50000000 руб.Оформить | 8.09 % | 21-70 | 3-30 л. | 74 % |

| Кредитор | Время получения | Максимальная сумма | ГПС(%)* | Возрастное ограничение | Возможные сроки | Процент одобрения(%) |

|---|---|---|---|---|---|---|

|

1 дн. | 15000000 руб.Оформить | 6.49 % | 20-75 | 3-25 л. | 68 % |

Службой безопасности финансово-кредитного учреждения проводится тщательный ее анализ, и в случае выявления фактов сокрытия либо умышленно неверного изложения заявка на ипотеку будет отклонена.

Визуальные характеристики

В ВТБ 24 заявление-анкета на ипотеку включает:

- Главный (титульный) лист – в нем указываются все личные данные заемщика: его статус, образование, семейное положение и т. п.

- Листы с тремя приложениями:

- приложение 1 – содержит информацию по запрашиваемому ипотечному продукту;

- приложение 2 – указываются персональные данные заемщика, а также на этой странице он дает согласие на их обработку банком;

- приложение 3 – дополнительные сведения.

Правильное заполнение

Во избежание неправильного либо неточного отражения данных заявление-анкета заемщика на ипотечный кредит ВТБ 24 может быть распечатана и заполнена в домашних условиях. При заполнении следует придерживаться следующих правил:

- Предварительно ознакомиться со сведениями правового характера, изложенными банком.

- Использовать ручку с синими либо черными чернилами.

- Информация, которая не поместилась, указывается в приложении 3 как дополнение.

- Если имеют место исправления, то каждое из них должно быть заверено личной подписью заемщика.

- Каждый лист анкеты также должен заверяться вашей подписью (если вы заполняете ее в бумажном, а не электронном виде).

Особенности заполнения

Правильного заполнение анкеты-заявки на ипотеку недостаточно для успешного завершения процесса. Сопутствующими действиями должны быть:

- консультирование у профессиональных компаний-риелторов;

- достоверное изложение информации о реальной платежеспособности заемщика для дальнейшего оценивания андеррайтером либо кредитным комитетом банка;

- внесение сведений о реальной стоимости объекта недвижимости (необходимой суммы займа);

- параллельное заполнение анкеты поручителем.

Заявление-анкета

Бланк анкеты содержит в себе несколько различных пунктов и полей, обязательных при оформлении. Все данные должны вноситься грамотно, точно и полно (без сокращений). Заявка на ипотеку включает в себя:

- Паспортные и личные контактные данные заемщика (серия и номер паспорта, контактный номер телефона, состоит ли заемщик в браке, имеются ли дети и т.д.).

- Вносится и информация об образовании.

- Сведения о занятости и сфере труда (место работы, должность, опыт работы, зарплатный уровень).

- Имеющиеся активы заемщика (наличие машины, квартиры, частного дома).

- Текущие обязательства — информация об уже имеющихся кредитах и долгах.

- Обязательное поле подтверждения ознакомления и согласия с правилами и условиями ВТБ 24 по ипотеке.

- Место для подписи самого заемщика и лица, принимавшего этот документ.

У заявления-анкеты не должно быть пробелов, все поля подлежат заполнению. Данные вносятся синей или черной ручкой. Если на какой-либо вопрос места в заявке не нашлось или не хватило, то указать информацию можно будет в специальном приложении, о котором сейчас будет сказано ниже.

Не стоит уклоняться от вопросов, либо писать заведомо ложную информацию, так как все данные проверяются, и скрытность заемщика может поставить крест на выдаче ипотеки — ВТБ 24 не доверяет клиентам, дающим неправдивую информацию.

Статья по теме:

Условия программы по ипотеке «Молодая семья» от ВТБ 24

Ипотека – это серьезный шаг и подходить к ней нужно с умом. Для этого и разработана анкета. По информации, в ней указанной, ВТБ 24 проверяет потенциального заемщика на соответствие своим требованиям. Поэтому нужно четко соблюдать все условия банка при заполнении заявления-анкеты.

Образец заполнения

Примечание! Нажмите, чтобы увеличить картинку. Также вы можете одним архивом.

Страница 1

Страница 2

Страница 3

Страница 4

Страница 5

Страница 6

Документы для разных групп заемщиков

Условно эти группы можно разделить на две категории:

- Предприниматели;

- Наемные работники.

В зависимости от рода деятельности, отличаются и документы для получения ипотеки в ВТБ. Рассмотрим их подробнее по отдельности.

Для предпринимателей

Общая суть бумаг, требуемых к предоставлению от предпринимателей, сводится к следующему: банку нужно доказать, что ваше предприятие обладает достаточными для оплаты кредита оборотами. Именно поэтому список требуемых документов довольно объемен, ведь помимо основного перечня нужно предъявить сотрудникам банка:

- Справку из реестра акционеров или из ЕГРЮЛ. Справка должна подтверждать, что заявитель является индивидуальным предпринимателем или учредителем предприятия. Срок действия справки ограничен 45 днями с момента выдачи, поэтому ее следует брать непосредственно перед подачей бумаг на рассмотрение;

- Налоговую декларацию за последние 12 месяцев или за настоящий отчетный период;

- По расчетным счетам, открытых в других банках, должны быть предоставлены справки об отсутствии задолженности;

- Свидетельство о постановке вашего предприятия на налоговый учет. Соответственно, документ выдается в территориальном отделении ФНС, если по каким-либо причинам вы потеряли оригинал документа;

- Справка из ФНС о состоянии вашего предприятия, количестве уплаченных налогов и ежегодном обороте. Так же вместо этого документа принимается бухгалтерский журнал;

- В случае, если ваш бизнес строится на лицензионной деятельности, понадобится копия государственной лицензии.

С одной стороны, список документов, необходимых для ипотеки в ВТБ 24, довольно обширен. С другой, именно предприниматели, в случае доказательства своей платежеспособности, имеют наибольшую широту выбора: им предоставляются наиболее выгодные и большие кредиты. Это касается и ипотечных займов, особенно если они выдаются на коммерческие цели.

Для наемных работников

Потребуются:

- Справка о доходах по форме 2-НДФЛ. Получить этот документ можно у работодателя, причем на нем должна стоять подпись руководителя предприятия и главного бухгалтера. Кроме того, на справке должна стоять печать работодателя;

- Копия трудовой книжки с отметками об общем трудовом стаже за последние пять лет не менее года, а за последние 6 месяцев — не менее трех месяцев. Копия должна быть заверена руководителем предприятия-работодателя.

Обратите внимание: военнослужащие и сотрудники правоохранительных органов, работающие по контракту, должны вместо указанных выше документов предъявить заверенную копию последнего контракта и справку о сроке службы. Получить эти бумаги можно либо в районном комиссариате, либо по месту службы.. Отдельно нужно уточнить, что зарплатные клиенты ВТБ не обязаны предоставлять документы, подтверждающие платежеспособность

Банку и так известно обо всех финансовых передвижениях клиента, связанных с его официальным трудоустройством

Отдельно нужно уточнить, что зарплатные клиенты ВТБ не обязаны предоставлять документы, подтверждающие платежеспособность. Банку и так известно обо всех финансовых передвижениях клиента, связанных с его официальным трудоустройством.