Втб аккредитованные оценочные компании

Содержание:

- Перечень оценочных организаций, сотрудничающих с ВТБ 24

- Процесс проведения оценки

- Требования к проведению оценки

- Можно ли отказать от оценки недвижимости при заключении ипотечного договора

- Для чего необходима оценка?

- Процедура оценки недвижимости оценочными компаниями

- Как проходит процедура оценки

- Существующие разновидности

- Список документов

- Заключительная процедура

- Сколько стоит проведение оценки

- Приказ Министерства экономического развития РФ от 30 ноября 2016 г. № 721 “Об утверждении Федерального стандарта оценки «Определение ликвидационной стоимости (ФСО № 12)»

- Оценка квартиры для ВТБ 24 по ипотеке

- Отчет по проведению оценки

- Оценочные компании, аккредитованные в ВТБ. Как происходит оценка недвижимости

- Втб 24 аккредитованные оценочные компании москва

- Как происходит оценка для ипотеки?

- Процедура

Перечень оценочных организаций, сотрудничающих с ВТБ 24

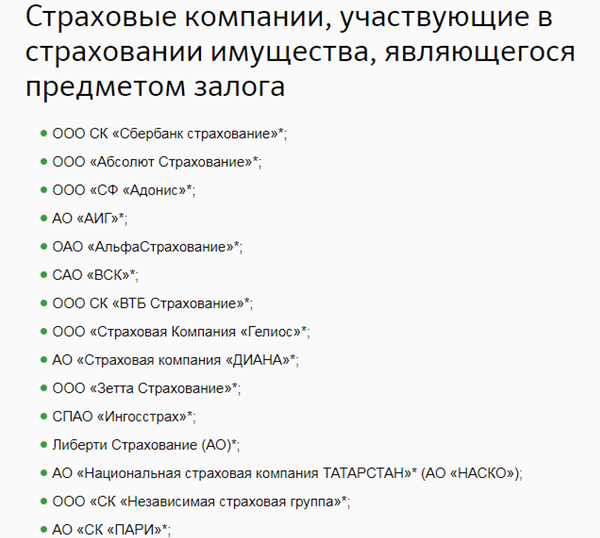

Аккредитованные оценочные компании ВТБ 24 по ипотеке имеются в каждом регионе присутствия кредитора. Вот примеры таких организаций:

- Сибирский федеральный округ: ЗАО «Бизнес-эксперт», ООО «Эстима», ООО «Кит-основа», ООО «Мегаполис».

- Дальний Восток: ООО «Индустрия», ООО «Центр развития инвестиций».

- Центральный федеральный округ: ООО «Дивиденд», ООО «Советник», ООО «Независимая оценка».

- Приволжье: ООО «Авантаж», ООО «Оценка плюс», ООО «Инвест-аудит».

- Северо-Западный федеральный округ: ООО «Финансовый консультант», ООО «Константа».

- Уральский федеральный округ: ООО «ПрофЭксперт», ООО «Спринт-Консалтинг».

- Северный Кавказ: ООО «Ставропольская фондовая корпорация», ООО «Бюро оценки основных средств».

Всего перечень содержит более 350 наименований компаний.

Список аккредитованных оценочных компаний опубликован на . В таблице для удобства клиентов представлены не только названия фирм, но и адреса, телефоны и другая контактная информация.

Перечень постоянно дополняется новыми оценщиками. Критерии отбора организаций для сотрудничества с банком заключаются в следующем:

- Стаж в оценочной деятельности не менее трех лет.

- Наличие системы контроля качества за исполнением работ.

- Документальное подтверждение положительного опыта взаимодействия с другими кредитора.

- Положительная деловая репутация компании.

- Наличие полиса Гражданской ответственности на сумму не менее 3 миллионов рублей.

Последний документ необходим для того, чтобы в случае серьезной ошибки эксперта все неточности, от которых может пострадать покупатель, были застрахованы.

Обращение к списку аккредитованных оценщиков при выборе компании носит рекомендательный характер. Клиент вправе самостоятельно выбрать фирму, которая окажет ему соответствующую услугу.

Процесс проведения оценки

Оценка недвижимости не только в осмотре помещения. В идеале она включает ряд этапов:

- заключение договора;

- изучение и анализ имеющихся документов на объект недвижимости;

- выбор и согласование метода оценки объекта;

- непосредственный выезд и осмотр объекта;

- составление полного отчета с расчетными данными (акта выполненных работ).

В ходе предварительной беседы с потенциальным оценщиком на стадии заключения договора необходимо поинтересоваться, какой из существующих методов оценки будет использован, их существует несколько:

- доходный;

- сравнительный;

- затратный.

Это позволить определить уровень подготовленности оценщика и не ошибиться в выборе.

Кто оценивает

Важно правильно выбрать оценщика. Количество фирм, занимающихся оценкой недвижимости, довольно велико

Единственным ограничением в их безудержном росте является обязательное членство оценщиков в СРО. Существенные денежные платежи: вступительный и компенсационный взносы, страховка не позволяют заняться оценочной деятельностью любому желающему.

Государство перекладывает надзорные функции за соблюдением правильности и объективности оценки на само сообщество оценщиков и частично подстраховывает заказчиков от возможного ущерба вследствие неправильной оценки за счет страхования ответственности оценщиков.

Перед заключением необходимо удостовериться, что:

- оценщик имеет соответствующее образование;

- достаточный опыт работы;

- состоит членом СРО;

- его деятельность застрахована от профессиональных ошибок.

Требования к проведению оценки

Нельзя сказать о том, что есть строгие и единые правила проверки недвижимости. ВТБ 24 предоставляет клиентам возможность выбрать для себя наиболее удобный способ оценки квартиры. Потенциальный заемщик имеет право воспользоваться услугами оценщиков, одобренными банком, или обратиться к другому специалисту, который отвечает выставленным условиям.

При поиске эксперта необходимо помнить такие требования:

- Оценка объекта сделки должна выполняться специалистом, который имеет соответствующее образование и право на выполнение подобного вида деятельности.

- Проведение процедуры требует дополнительной оплаты. Эти расходы понесет покупатель жилья.

- Отказаться от проведения оценки не получится. В таком случае кредитор не сможет подписать ипотечный договор.

- Период действия полученного акта с оценкой ограничено. Данный документ должен быть предъявлен в ближайшее время, иначе придется повторно обращаться к оценщику для проведения экспертизы.

Оценочный документ существенно повлияет на решение банка об ипотеке, а также скажется на размере одобренной суммы и процентной ставке. Однако не стоит рассчитывать, что размер займа будет соответствовать сумме, названной оценщиком. Банк не сможет продать квартиру по рыночной стоимости. Данный вопрос следует заранее обсудить с продавцом недвижимости. В любом случае, на момент проведения сделки заемщик должен иметь определенную сумму для покрытия дополнительных расходов, а также для возмещения разницы между суммой кредита и ценой на квартиру.

Можно ли отказать от оценки недвижимости при заключении ипотечного договора

Избежать данной процедуры не получится. Подобная мера позволяет установить объективную цену для приобретаемого объекта, а также степень риска для кредитора в рамках данной сделки. По результатам экспертизы можно сделать вывод о соответствии выданной суммы и стоимости объекта.

Нельзя забывать о том, что приобретаемый объект недвижимости выступает в роли залога. В случае если заемщик перестанет исполнять свои долговые обязательства, банк получает право распоряжаться данной недвижимостью по своему усмотрению. Именно поэтому экспертиза позволяет ВТБ 24 убедиться в том, что квартира может быть продана по заявленной цене.

Экспертная оценка недвижимости позволит обезопасить сделку, в первую очередь, для кредитора. Именно с этим и связаны требования о проведении данной процедуры.

Для чего необходима оценка?

Оценка недвижимого имущества – обязательная процедура для получения ипотечного кредита в ВТБ24. Проводится она для того, чтобы определить реальную стоимость квартиры или дома как объекта, на покупку которого клиенту необходимы заемные средства.

Оценщик по результатам проверки составляет отчет, где указывает мнение относительно рыночной цены недвижимости. Банк ВТБ24 доверяет отчетным документам учреждений, входящих в список аккредитованных оценочных компаний, но может принять и оценочные результаты сторонних организаций, однако для этого потребуется дополнительное время для их проверки.

Стоимость услуги ОК возлагается на потенциального заемщика, и без нее оформление ипотеки (кредита с обеспечением) невозможно, так как банк при положительном решении выделяет займ, сумма которого равна стоимости объекта, указанной в оценочном акте. При этом сам клиент решает, условия по услуге какого из предложенных оценщиков ему больше подходят.

Какие параметры учитывает оценщик?

Чтобы полноценно определиться со стоимостью объекта, ОК учитывает не только его состояние. В оценку должны войти параметры, которые также считаются немаловажными факторами при установлении рыночной цены недвижимости. Для этого представитель оценщика применяет следующие подходы:

- Сравнительный. Анализируются заключенные сделки со схожими параметрами недвижимости.

- Доходный. Прогнозируется возрастание цены на объект оценки в будущем.

- Затратный. Учитываются предположительный размер средств, которые вносятся в строительство дома/квартиры с типичными параметрами.

В зависимости от опыта работы специалиста ОК и его профессионального уровня срок, потраченный на оценку объекта, может варьироваться от 1 до 3 дней. Кроме того, потребуется приблизительно столько же времени для подготовки отчетных документов.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читать статью с отзывами о заработке на играх.

Процедура оценки недвижимости оценочными компаниями

При процедуре оценки квартиры учитываются только её характеристики, являющиеся неизменными. Дорогой ремонт повышает стоимость жилья, но более ликвидным оно при этом не является.

В первую очередь учитывается район расположения, пешеходная и транспортная доступность, экологичность и безопасность.

Особое внимание уделяется техническому состоянию дома, включая дату строительства, количество этажей, наличие или отсутствие лифта и мусоропровода.

Описывается и квартира: общая и жилая площадь, этаж, высота потолков, размер кухни и наличие балконов и лоджий. Отдельно отмечаются дефекты, планировка и состояние коммуникаций. На стоимость залога влияют различные виды анализа.

- Один из них, сравнительный, проводит исследование сделок купли-продажи подобных квартир в этом же районе города.

- Другой подход оценивает возможную ликвидность и изменение рыночной стоимости жилья на перспективу.

- Затратный метод определяет стоимость строительства подобной недвижимости.

Оценочный отчёт включает в себя фотографии и документы, заверяется подписями и печатями.

Отчёт оформляется в трёх экземплярах. Первый остаётся у компании, второй передаётся заказчику, ещё один предоставляется в банк, вместе с квитанцией об оплате работы оценочной компании.

Отчёт является действительным в течение шести месяцев после проведения оценки.

Как проходит процедура оценки

Оценка стоимости жилой площади потребует от клиента совершения нескольких действий. На начальном этапе необходимо определиться с выбором оценочной организации, отвечающей критериям отбора банка ВТБ24. Аккредитованные оценщики, а также критерии отбора организации указаны на сайте банка.

Сведения содержатся в электронном файле. Пользователю нужно выбрать свой регион, населенный пункт, и найти действующую на данной территории оценочную компанию. По указанным контактам и адресам нужно связаться с представителем организации. Если заёмщик банка выбирает оценщика самостоятельно, то нужно проверить соответствие компании требованиям банка. С кредитором проводится согласование на проведение оценки в выбранной организации. Стоит учитывать, что вероятность одобрения ипотечного кредита выше, если оценка проводится в аккредитованной компании.

Следующим шагом становится посещение офиса оценщика. Алгоритм дальнейших действий схож во многих случаях:

- Заключение договора с представителем оценочной организации об оказании услуг.

- Посещение вместе с сотрудником оценочной компании приобретаемого объекта недвижимости.

- Оплата услуг эксперта.

- Оценщик анализирует предоставленные документы и утверждает рыночную стоимость.

Представителю оценочного учреждения нужно убедиться, что реальные характеристики жилого объекта соответствуют заявленным сведениям в документах. Эксперт фотографирует помещение, чтобы принять рациональное решение. Если имеются какие-либо дефекты, повреждения, то цена будет снижена. Учитываются в совокупности все факторы, которые имеют отношение к оцениваемому имуществу.

После анализа и принятия решения, оценщик подготавливает отчёт проведенной процедуры. Данный документ заёмщик направляет кредитору. Банк после изучения отчётной документации оформляет ипотечный кредит.

При оценке квартиры учитываются следующие факторы:

- Местоположение многоквартирного дома, развитость инфраструктуры в районе, близость промышленных объектов, транспортная доступность.

- Состояние постройки. Анализируются технические характеристики, срок возведения здания, количество этажей и др.

- Критерии самой квартиры: этаж, величина жилой и нежилой площади, количество жилых помещений, наличие отделочных работ, характеристики коммуникаций.

Недостоверная оценка

При проведении процедуры оценки, компании руководствуются Федеральным законом. В некоторых случаях заёмщик может столкнуться с проблемой, когда оценщик занизил либо завысил стоимость имущества. Причём чаще встречается вариант заниженной оценочной стоимости. Для заёмщика такой расклад невыгоден, так как банк выдаст сумму заёмных средств в меньшем размере, и придется искать недостающие деньги.

Установление недостоверной стоимости может произойти из-за неверного анализа цен на аналогичную жилплощадь в конкретном населенном пункте. Решение можно оспорить, если указать причины неправильной оценки.

Также можно прибегнуть к услугам другой компании, желательно у которой имеется аккредитация ВТБ24. Если в итоге очередной оценки стоимость жилья заявлена ниже, чем запрашивает продавец, то можно оставить заявку на получение дополнительного кредита.

Если кредитор выявил нарушения в проведенной процедуре оценки и установлении недостоверной стоимости, то он вправе подать жалобу в саморегулируемую организацию оценщиков (СРОО), с указанием причин.

Важно, чтобы оценочная стоимость была реальной

Цены на оказание услуг оценки изменяются в зависимости от региона, особенностей территориального расположения недвижимости. За срочное проведение процедуры оценки также придется доплатить.

ВТБ24 после одобрения заявки на ипотечный кредит даёт клиенту 3 месяца на поиск подходящей недвижимости. Если срок истёк, то подавать запрос на получение кредита нужно заново. Отчёт оценочной компании действителен в течение 6 месяцев. Если заключение сделки затянулось, и срок действия отчёта истёк, то клиенту придётся нести дополнительные расходы на проведение новой оценки.

Существующие разновидности

Ликвидационную стоимость можно разделить на три вида:

- Утилизационная ликвидационная стоимость. Стоимость предприятия в данному случае – величина отрицательная, в связи с тем, что активы предприятия не распродаются, а подлежат либо списанию, либо уничтожению. После чего будет строиться новое предприятие, экономический эффект от которого будет выше. Отрицательная стоимость компании базируется на том, что, как на списание, так и на продажу активов предприятия необходимы определенные денежные затраты.

- Ликвидационная стоимость упорядоченная. Основные характеристики данного вида ликвид. стоимости базируются на тезисе, что для продажи активов предприятия, безусловно, требуется определенное количество времени, с целью получения наибольшей прибыли за их реализацию.

- Принудительная ликвидационная стоимость. В данном случае, активы предприятия распродаются очень быстро, причем зачастую все сразу и на одном аукционе.

Выбор вида понятия, который предстоит определить в процессе банкротства, зависит от индивидуальных нюансов.

Список документов

Для проведения независимой экспертизы нужно приготовить ряд бумаг. От самого заемщика потребуется паспорт и договор на проведение оценочных работ. Кроме всего, потребуется объемный пакет документов от собственника жилого помещения. Он должен предоставить документ, удостоверяющий личность, если жилье находится в долевой собственности, то личные документы всех собственников.

На сам объект недвижимости потребуется правоустанавливающий документ, им может выступать договор купли-продажи, дарственная, документ, подтверждающий вступление в наследство. Также на предмет залога нужно подготовить выписку из Единого государственного реестра прав, которая подтверждает отсутствие обременения на объекте недвижимости, кадастровый паспорт, выписка из домовой книги.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Обратите внимание: в некоторых случаях список документов будет отличаться, в зависимости от типа объекта. Если в жилье проводилась перепланировка, то к основному перечню следует приложить справку из бюро технической инвентаризации

Заключительная процедура

Если клиента все устраивает, и он не будет оспаривать утвержденную стоимость, на сумму которой будет выдан кредит, тогда заемщик предоставляет отчет банку для выдачи кредита.

Часто возникают спорные вопросы, когда заказчик считает, что оценочная стоимость занижена. Это касается и кредитора, то есть обе стороны имеют право обратиться в компетентные органы с заявлением о недобросовестной и непрофессиональной работе оценщика.

Чтобы избежать таких ситуаций целесообразно сотрудничать с аккредитованными компаниями ВТБ.

Процедура проведения оценки — кропотливый пошаговый этап, на каждом из которых следует придерживаться всех норм и правил.

Только в этом случае результаты будут правдивы и достоверны. Это будет для клиента гарантией того, что недвижимость оценена справедливо.

Сколько стоит проведение оценки

Как уже было сказано выше, аккредитованные оценочные компании ВТБ ведут разную ценовую политику. Поэтому определить точную стоимость экспертизы практически невозможно. Чем лучше репутация компании, тем дороже стоимость услуги, но и более достоверны представленные оценочные компанией данные. Можно привести предварительную стоимость проведения оценки:

- для Ленинградской области в среднем цена колеблется от 3000 до 5000 рублей;

- в регионах цена от 3000 до 3500 рублей;

- в провинциальных городах стоимость от 2000 до 3000 рублей;

- в Москве и Московской области стоимость оценки может достигать 10000 рублей.

В некоторых отдаленных центрах найти оценщика будет проблематично. Но решить проблему можно следующим образом: вызвать эксперта из ближайшего населенного пункта. Правда, в этом случае за услугу придется заплатить некоторую сумму.

Приказ Министерства экономического развития РФ от 30 ноября 2016 г. № 721 “Об утверждении Федерального стандарта оценки «Определение ликвидационной стоимости (ФСО № 12)»

14 декабря 2016

В соответствии со статьей 20 Федерального закона от 29 июля 1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации» (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3813; 2006, № 31, ст. 3456; 2010, № 30, ст. 3998; 2011, № 1, ст. 43; № 29, ст. 4291; 2014, № 30, ст. 4226; 2016, № 23, ст. 3296) приказываю:

Утвердить прилагаемый «Определение ликвидационной стоимости (ФСО № 12)».

| Врио Министра | Е.И. Елин |

Федеральный стандарт оценки«Определение ликвидационной стоимости (ФСО № 12)»(утв. Министерства экономического развития РФ от 30 ноября 2016 г. № 721)

I. Общие положения

1. Настоящий Федеральный стандарт оценки разработан с учетом федеральных стандартов оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1)» (далее — ФСО № 1), «Цель оценки и виды стоимости (ФСО № 2)», «Требования к отчету об оценке (ФСО № 3)» (далее — ФСО № 3) и определяет требования к определению ликвидационной стоимости и условия ее применения.

2. Настоящий Федеральный стандарт оценки является обязательным к применению субъектами оценочной деятельности при определении ликвидационной стоимости.

3. Понятие ликвидационной стоимости определено в статье 3 Федерального закона от 29 июля 1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации» (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3813; 2002, № 46, ст. 4537; 2006, № 31, ст. 3456; 2010, № 30, ст. 3998; 2011, № 1, ст. 43; 2014, № 30, ст. 4226; 2016, № 27, ст. 4293).

4. Настоящий Федеральный стандарт оценки применяется в следующих случаях:

в ходе проведения процедур, применяемых в деле о банкротстве;

в ходе исполнительного производства;

при разработке и экспертизе программ реорганизации организаций;

при финансировании реорганизации организаций;

в случаях оценки имущества для целей залога с применением Федерального стандарта оценки «Оценка для целей залога (ФСО № 9)».

иных случаях отчуждения имущества за срок экспозиции объекта оценки, меньший типичного срока экспозиции для рыночных условий, в условиях, когда продавец вынужден совершить сделку по отчуждению имущества.

II. Общие требования к проведению оценки

5. В отчете об оценке должны быть указаны в том числе сведения об обстоятельствах, обусловливающих определение ликвидационной стоимости.

6. К факторам, оказывающим влияние на величину ликвидационной стоимости, относятся:

срок экспозиции объекта оценки;

продолжительность срока рыночной экспозиции объектов-аналогов;

вынужденный характер реализации объекта оценки.

7. При определении ликвидационной стоимости задание на оценку объекта оценки должно содержать следующую дополнительно к указанной в ФСО № 1 информацию:

а) срок экспозиции объекта оценки;

б) условия продажи и предполагаемая форма организации проведения торгов (в случае наличия данной информации).

В задании на оценку также могут быть указаны иные расчетные величины, в том числе:

а) ориентировочный размер затрат, необходимых для реализации объекта оценки при его вынужденной продаже;

б) суммарный объем выплат, осуществленных ранее и предусмотренных в дальнейшем в рамках всех, заключенных в отношении объекта оценки договоров (договоры купли-продажи, залога, ипотеки, лизинга и другие).

III. Заключительные положения

8. В случае расхождений между требованиями настоящего Федерального стандарта оценки с требованиями других федеральных стандартов оценки приоритет имеет настоящий Федеральный стандарт оценки.

Оценка квартиры для ВТБ 24 по ипотеке

Для того чтобы провести оценку квартиры, компания должна быть аккредитована при банке ВТБ 24, отвечать установленным требованиям и стандартам, а также иметь безупречную репутацию.

По действующему российскому законодательству банк должен принимать отчеты всех оценочных фирм, но проверка может надолго затянуться. Несмотря на высокие требования, оценочные компании ВТБ 24 легко справляются с данной работой, и банк не имеет права не принимать отчеты неаккредитованных компаний, качественно выполнивших данную процедуру. Чаще всего аккредитованными компаниями оцениваются крупные имущественные комплексы и другие сложные объекты, а оценка квартир не является их ключевым направлением в работе.

Список оценочных компаний ВТБ 24 очень большой, и Вы непременно сможете выбрать подходящую фирму. Самыми распространенными ипотечными объектами являются: жилая недвижимость, дома с участками или просто земельные участки. Может также быть оценено оборудование, машины, офисы, складские помещения, нематериальные активы и т.д.

Стоимость оценки квартиры для ипотеки ВТБ 24 зависит от индивидуальных условий. Для ее определения нужен определенный пакет документации:

- документация для удостоверения права собственности на объект;

- документация, подтверждающая личность правообладателя;

- техпаспорт;

- акт приема-передачи недвижимости;

- кадастровый паспорт (при потребности).

Провести оценку квартиры или другого типа недвижимости, не выезжая на объект, компания не может, так как следует федеральным стандартам. Оценщик должен приехать на объект и своими глазами увидеть помещения и его соответствие планам, убедиться в отсутствии изменений в планировке и сделать отчет для банка.

Вы можете посмотреть список аккредитованных оценочных компаний ВТБ 24 на официальном сайте банковской организации.

Отчет по проведению оценки

После того, как эксперт посмотрит объект недвижимости, проверит все документы, он обязан составить отчет, который в будущем необходимо передать в банк. В целом, отчет делится на несколько разделов:

- в начале изложена информация о заказчике и оценщике, их личные данные и контакты;

- эксперт должен указать способ проведения оценки имущества;

- далее, дается техническая характеристика объекта недвижимости, площадь, расположение и другое;

- после, эксперт должен обозначить коммерческую стоимость объекта недвижимости и рыночную цену.

В основном, банк интересуют последние разделы, касающиеся ценности потенциального предмета залога. После передачи этого документа в отделение банка, специалисты будут внимательно изучать полученную экспертизу и определять максимальную сумму кредита для заемщика.

Оценочные компании, аккредитованные в ВТБ. Как происходит оценка недвижимости

Как упоминалось ранее, по итогам оценки недвижимости формируется официальный документ, в котором будет отражена следующая информация:

- В каком именно состоянии находится выбранное заемщиком жилье.

- Где располагается недвижимое имущество, а также его транспортная доступность.

- Площадь выбранного заемщиком жилья, а также план комнат и иные характеристики.

Вам полезно будет узнать о том, что оценка жилья осуществляется незадолго до принятия окончательного решения банковской структурой о выдачи ипотечного займа. Оценка назначается уже после того, как потенциальный заемщик предоставил банку все необходимые для оформления займа документы, а его заявка получила предварительное одобрение.

После этого заемщик выбирает подходящий объект недвижимого имущества и проводит его оценку. Требуется упомянуть о том, что благодаря проведению оценки недвижимости банковская структура минимизирует собственные риски. Таким образом, если данная процедура не будет проведена или будет проведена неподобающим образом, то банковская структура может отказать в выдаче займа.

Следует понимать, что ипотека является самым долгосрочным займом. По этой причине при оформлении таких займов должна быть защищена не только банковская структура, но и сам заемщик. В соответствии с действующими правилами, приобретаемая при помощи заемного капитала недвижимость, выступает в качестве залога по ипотеке. Если заемщик по тем или иным причинам перестанет выполнять взятые на себя обязательства, то банку придется изъять и реализовать залоговое имущество. В итоге заемщику будет возвращена часть средств, полученных от продажи банком залогового имущества.

Правильная оценка недвижимости также важна для заемщика в том случае, если после оформления ипотеки он по тем или иным причинам решит продать приобретенное ранее жилье. В подобной ситуации, благодаря проведенной оценке, он будет знать точную стоимость своего жилья. Вам полезно будет узнать о том, что в некоторых случаях проведение оценки недвижимости является не обязательным.

Если вы приобретаете жилье у партнера банковской структуры или застройщика, то в этой ситуации сотрудники банковской структуры уже имеют доступ ко всей необходимой документации. Поэтому прибегать к услугам оценочной компании нет необходимости. В большинстве случаев застройщики самостоятельно предоставляют потенциальным покупателям оценочный документ. При этом следует понимать, что данные документы теряют свою актуальность спустя полгода после сдачи жилья в эксплуатацию. Если до истечения этого срока вы по тем или иным причинам не успели получить ипотечный заем, то вам потребуется прибегнуть к услугам оценочной компании.

Втб 24 аккредитованные оценочные компании москва

- разовый кредит (классическая форма кредитования с графиком платежей)

- возобновляемая кредитная линия (кредит с возможностью неоднократного использования и погашения нескольких траншей в рамках установленных сроков и сумм)

- невозобновляемая кредитная линия (кредит с возможностью единоразового использования и погашения нескольких траншей в рамках установленных сроков и сумм)

- разовый кредит (классическая форма кредитования с графиком платежей)

- возобновляемая кредитная линия (кредит с возможностью неоднократного использования и погашения нескольких траншей в рамках установленных сроков и сумм)

- невозобновляемая кредитная линия (кредит с возможностью единоразового использования и погашения нескольких траншей в рамках установленных сроков и сумм)

Как происходит оценка для ипотеки?

Процесс оценки можно начинать только после того, как вы выберите жилье и договоритесь с продавцом. При этом для начала процедуры вам потребуется определенный пакет документов. В него входят:

- Правоустанавливающие документы: свидетельство о праве собственности на квартиру, договор о купле-продаже. При оформлении ипотеки на новосторойку необходима копия договора долевого участия.

- Планы БТИ с экспликацией квартиры: в этом документе приведено детальное описание жилплощади, точные размеры и поэтажный план здания. Оценщику потребуется сверить реальный и задокументированный план недвижимости. При наличии перепланировки необходима регистрация внесенных изменений.

- Копия кадастрового паспорта. Паспорт выдается собственнику объекта в БТИ.

- Для вторичного жилья – справка о том, что здание не фигурирует в планах на снос.

- Справка о перекрытиях для зданий, построенных до 1960 года. Она необходима потому, что старые здания построены на перекрытиях из дерева, а потому более пожароопасны. Поэтому страховые компанию отказывают в сотрудничестве банку, а банк, в свою очередь, не может выдать ипотеку без договора страховки.

- Копия паспорта заявителя и контактные данные.

Собранные документы необходимо предоставить в оценочную компанию. Там же вы сможете договориться со специалистом о проведении экспертизы, ее дате, времени и месте. Оценщик приедет на место в назначенное время и проведет оценку одним из следующих методов.

Первый способ – сравнительный или рыночный. Специалист оценивает объект с точки зрения уже закрытых сделок на рынке жилья. При этом на результат влияют различные коэффициенты, которые рассчитываются исходя из различных показателей недвижимости. К ним относятся возраст постройки, размер жилой площади, транспортная доступность и удаленность здания от значимых городских объектов (больниц, детских садов, школ и т. д), качество отделки и многое другое. Этот метод позволяет определить рыночную стоимость недвижимости.

Второй способ – затратный. Оценка квартиры для ипотеки происходит на основе затрат, которые потребуются на постройку такого же объекта. Результатом оценки становится ликвидная стоимость квартиры.

Третий метод применяется наиболее редко – доходный. Он предполагает, что оценщик определяет потенциальный доход от использования объекта, например, для съема.

Как уже было сказано выше, сравнительный метод оценки позволяет узнать рыночную стоимость жилья, а затратный – ликвидную. При этом отличаются они, как правило, незначительно.

Кроме того, при оценке учитываются такие факторы, как:

- Экологическая обстановка района;

- Расположение остановок, детских садов, школ, больниц и другой инфраструктуры по отношению к постройке;

- «Возраст» дома – не применяется к новостройкам;

- Материалы, использованные при строительстве здания;

- Количество этажей;

- Состояние двора, прилегающего к дому.

При оценке самой квартиры специалисты также обращают внимание на:

- Ее площадь,

- Количество комнат,

- Планировку,

- Этаж, на котором находится квартира,

- Состояние отделки и коммуникаций,

- Дефекты или поломки.

Сколько это стоит?

Один из самых распространенных вопросов – сколько стоит оценка квартиры для ипотеки? Однако однозначного ответа на этот вопрос нет. Стоимость оценки зависит от региона, в котором производится процедура.Так, в Москве цена за услуги оценочных компаний составляет от 3500 до 5000 рублей. В Санкт-Петербурге – от 3000 до 4000 рублей. В эту сумму входит как сама процедура, так и составление отчета. В регионах стоимость оценки квартиры для ипотеки так же может разниться. Как правило, на нее влияет удаленность населенного пункта, в котором находится приобретаемая недвижимость, от регионального центра. Кроме того, повлиять на цену может и время.

Отчет по оценке

Оценка недвижимости для ипотеки завершается составлением отчета. Что в него входит?

- Данные оценочной компании и данные заказчика;

- Сведения об использованных методах оценки квартиры;

- Полная информация, полученная специалистом о жилье;

- Сравнительный анализ рынка недвижимости на примере аналогичных сделок;

- Ликвидная и рыночная стоимость квартиры;

- Приложение – документы, фотографии, сделанные во время проведения оценки, дублированная информация о стоимости квартиры и вывод – вероятная выручка банка от продажи недвижимости.

Отчет готовится в течение 2−5 рабочих дней и выглядит как печатный документ, объемом 25−30 листов, с нумерацией и шнуровкой. В нем должна присутствовать печать и подпись ответственного сотрудника оценочной компании.

Процедура

Сам процесс очень сложный, специалистам предоставляется огромный список заданий, которые нужно выполнить и соединить результаты в одном отчете для одобрения ипотеки. Главная цель манипуляций – грамотно определить ликвидационную и рыночную стоимость недвижимости.

Все банка используют в качестве ориентира ликвидную цену. Это помогает им свести к минимуму возможные риски, так как рыночная стоимость может быть больше на 20%.

Первостепенной задачей является правильное составление заявки по имеющейся форме, затем следует сбор документов, подача бумаг на ипотеку. Через некоторое время оценщики выходят на связь с клиентом, обоюдно согласовываются дата и время приезда специалиста для осмотра.

В самой квартире эксперт будет смотреть:

- На состояние жилой недвижимости;

- Соответствие плану БТИ;

- Сделает снимки для отчета.

Нюансы процедуры:

- Если здание было построено до 1960 года, то к основной документации необходимо приложит справку, где указан вид используемых при постройке перекрытий.

- Если дом строился до 1970 года, то потребуется документ, удостоверяющий, что в ближайшие годы не будет производиться реконструкция здания или его снос.

После проведенных мероприятий оценщик выдает отчет, где указана вся сопутствующая информация. Вам необходимо иметь две копии, одну с квитанцией вы отдаете в банк, другую оставляете себе.