Отзывы о страховой компании «росгосстрах (ск пао)»

Содержание:

- Страхование дома Росгосстрах

- Полис для Квартиры и Дома от «Сбербанка» — Купить Онлайн

- Порядок получения страховой выплаты

- Преимущества страхования имущества в «Росгосстрах»

- Программы страхования загородной недвижимости

- Тарифы на страхование недвижимости в Росгосстрах

- Почему необходимо страховать дом?

- Полис страхования домов и строений «Ваше жилье»

- Как выбрать компанию

- Суть имущественного страхования

- Страхование частного дома пошагово

- Преимущества Оформления Ипотечной Страховки в «Росгосстрах»

- Продление договора

- Оказываемые услуги

- От каких рисков страхуются дачи и другая загородная недвижимость

Страхование дома Росгосстрах

Страхование частного дома и дачного участка значительно отличается от страхования квартир. Это связано с тем, что спектр рисков для таких зданий и построек более широкий и специфический. Росгосстрах – страховая фирма, которая предоставляет несколько страховых продуктов для частных домов и дачных участков.

Застраховать дом в Росгосстрахе могут не только частные клиенты, но и юридические лица, которые заинтересованы в сохранности имущества и финансовых возмещениях при его утрате или порче. Страхователем не обязательно должен быть владелец дома. Оформить полис может и третье лицо при наличии у него документов на недвижимость.В Росгосстрахе страховка дома осуществляется согласно таким правилам:1.

Полис распространяется не только на дом. Он действует на дополнительные хоз.постройки, заборные ограждения и калитки, неоконченные постройки, земельный участок и даже имущество в доме. Все это можно указать при заключении договорного документа.2.

Страхователь самостоятельно выбирает риски, которые будет покрывать полис. К примеру, он может защитить его от пожара или стихийных бедствий, ограбления и т.д. 3. Размер компенсации определяется в ходе переговоров между страхователем и страховщиком.Эти правила страхования Росгосстрахом дома – классика страхового дела в отношении частных владений и дач.

При страховке дачного участка Росгосстрах предъявляет такие требования к строению:· Износ не должен быть более 75%.· Дом не должен относиться к зоне чрезвычайных ситуаций.· Недвижимость не должна нуждаться в капремонте.

Полис для Квартиры и Дома от «Сбербанка» — Купить Онлайн

Цена страхования не зависит от того, какой вид имущества будет застрахован. За оформление полиса на защиту частного дома придется заплатить столько же, сколько и за страховку квартиры. Значение имеет размер страховых сумм для внутренней отделки, движимого имущества и гражданской ответственности.

Страховщик предоставляет клиентам возможность выбрать один из трех вариантов полиса:

- при страховой сумме в 600 тысяч рублей придется заплатить 2 250 руб;

- стоимость оформления защиты на 1 400 000 рублей составляет 4 950 руб;

- самый дорогой вариант – покрытие в размере 2 миллионов рублей. За эту опцию нужно заплатить 6 750 рублей;

Точную цену можно узнать во время подачи онлайн-заявки. Порядок действий для оформления договора выглядит следующим образом:

- Перейти на сайт

- Выбрать категорию «Страхование».

- В открывшемся меню нажать на пункт .

Перед пользователем откроется страница с описанием программы. Рекомендуется ознакомиться с предоставленной информацией, после чего нажать на «Оформить онлайн». Клиент будет переведен на страницу оформления с анкетой. Ее нужно заполнить.

В первую очередь подбираются параметры страхового договора:

- вид объекта страхования;

- сумма покрытия;

- промокод (при наличии вводится вручную).

После выбора параметров договора в нижней части формы отобразится стоимость продукта. Чтобы продолжить оформление, необходимо нажать на кнопку «Купить». Следующий шаг – ввод персональных данных. На новой странице анкеты потребуется прописать:

- информацию о страхователе (гражданство, ФИО, дату рождения, пол);

- паспортные данные;

- адрес официальной регистрации;

- контактные данные (номер телефона и адрес электронной почты).

После ввода информации необходимо нажать на кнопку «Продолжить». На новой странице анкеты рекомендуется тщательно проверить введенные данные, после чего поставить галочку в поле «Подтверждения» и воспользоваться ссылкой «Продолжить».

На телефон пользователя будет отправлен код подтверждения. После его ввода необходимо нажать на кнопку «Перейти к оплате».

Оплата продукта производится при помощи банковской карты (любого банка). Полис будет отправлен на адрес электронной почты, указанный пользователем во время заполнения анкеты, сразу после поступления средств на счет СК.

Какой Продукт Выбрать для Квартиры и Дома в «Сбербанке»?

Выбор конкретного пакета страхования зависит всего от двух факторов. Во время покупки необходимо учесть:

- Характер постройки, которая будет застрахована (квартира или отдельный частный дом).

- Желаемый размер страхового покрытия.

Первый нюанс не влияет на стоимость продукта, однако выбор неправильной категории может привести к лишению клиента страховых выплат. Размер покрытия следует подбирать, исходя из приблизительной стоимости страхуемого имущества. Этот параметр влияет на цену полиса.

Стоит помнить, что страховщик возмещает стоимость поврежденного имущества с учетом степени его износа. В связи с этим не имеет смысла подбирать пакет со страховым покрытием, превышающим цену недвижимости и движимой собственности (страховая компания все равно не заплатит больше).

«Сбербанк Страхование» — Вопросы и Ответы по Имуществу и Недвижимости

Если у пользователя есть какие-либо вопросы, он может задать их, воспользовавшись телефоном горячей линии – 8-800-555-555-7. Однако перед этим рекомендуется ознакомиться с ответами на популярные запросы пользователей, которые можно найти на сайте организации.

Чтобы получить доступ к сервису, необходимо сделать следующее:

- Перейти на сайт

- Выбрать пункт «Страхование».

- Воспользоваться кнопкой в открывшемся меню.

Перед пользователем откроется полный перечень вопросов и ответов на них по всем страховым программам. В верхней части страницы находятся ссылки, позволяющие сразу перейти к нужному разделу.

После использования ссылки перед пользователем появится перечень вопросов. Чтобы увидеть ответ, необходимо щелкнуть левой клавишей мыши по формулировке запроса. Под ним появится окно, в котором будет содержаться информация по данному вопросу. В правом нижнем углу находится кнопка «Чат». Можно воспользоваться этим сервисом, если необходимый ответ не был найден.

Порядок получения страховой выплаты

Хозяин дома предпочел бы не пользоваться полученным полисом и сохранить дом в целостном, благополучном виде. Но непредвиденные обстоятельства вполне возможны, и когда случаются пожар, наводнение или ограбление — это повод обратиться в страховую компанию за выплатой.

Рекомендуем не тянуть с обращением к страховщику при наступлении неприятного происшествия с вашим имуществом. Ведь некоторые компании устанавливают предельный срок, за который необходимо уладить решение ситуации. К тому же, по истечению времени труднее определить причины и масштабы события.

Целесообразно вызвать соответствующие органы для контроля ситуации и фиксации урона (полиция, газовики, коммунальные службы, муниципалитет и т.д.). Этими службами составляется акт происшествия, и его вы предъявляете страховщику.

Далее происходит подача заявки в страховую. Рассмотрение этой заявки на выплату отнимает не одну неделю. Страховой агент выезжает на место происшествия, оценивает объем ущерба. Обычно в этих целях привлекается независимый оценщик. Результатом работы оценочного специалиста является определенная им восстановительная стоимость.

На этом этапе может быть установлено, что причина события не фигурирует в вашем перечне рисков, тогда выносится отказ в возмещении. Это же случается, когда оценка определила умышленные мотивы собственника или попросту небрежное отношение.

Итогом обращения будет получение страховой выплаты в объеме, который сможет воссоздать прежние характеристики дома, совершить покупку иного имущества, утерянного в ходе страхового случая и т. д.

Помните, что при применении франшизы страховая выплата сократится на ее величину, и недостающий объем средств компенсируется за счет страхователя.

Преимущества страхования имущества в «Росгосстрах»

По данным за 2015 год СК «Росгосстрах» собрала 2 634 тыс. руб. страховых премий и выплатила 6 137 тыс. руб. компенсаций в сегменте страхования имущества. Коэффициент выплат составил 232,99%, что свидетельствует о готовности компании осуществлять выплаты по страховым случаям.

Уставной капитал СК «Росгосстрах» составляет 18,58 млрд. руб., а рейтинг надежности компании оценен агентством «Эксперт РА» как исключительно высокий «А++» со стабильным прогнозом. Финансовые обязательства компании гарантируются ведущими перестраховочными организациями, среди которых Gen Re, Swiss Re, Munich Re, Partner Re, XL Re Europe Limited.

Программы страхования загородной недвижимости

Для страхования дома или дачи СК «Росгосстрах» предлагает своим клиентам две программы.

«Росгосстрах-дом «Актив»

Программа предназначена для страхования типовых частных домов, расположенных в деревнях, селах, садоводческих товариществах и коттеджных поселках. В программу входит возмещение убытков, понесенных в результате следующих страховых случаев:

- залив;

- пожар;

- авария;

- взрыв;

- удар молнии;

- наезд ТС на объект страхования;

- падение инородных предметов;

- стихийное бедствие (смерч, ураган, тайфун, сильный снег, град, наводнение, землетрясение, оползень, паводок, цунами, сход снежной лавины);

- повреждение объекта страхования, полученное в результате противоправных действий третьих лиц (кража, разбой, грабеж).

Срок действия страхового договора по данной программе составляет 1 год.

«Росгосстрах-дом «Престиж»

Программа рассчитана для страхования частных домов с индивидуальным дизайном и архитектурным решением, и гарантирует покрытие страховых рисков, предусмотренных предыдущей программой. Договор по данному страховому продукту может быть заключен как на 1 год, так и на краткосрочный период.

Тарифы на страхование недвижимости в Росгосстрах

Стоимость услуг по страхованию недвижимости рассчитывается для каждого отдельного случая и связана с типом объекта недвижимости, его характеристиками, а также предполагаемыми к страхованию рисками.

Для расчета стоимости на сайте компании необходимо ввести номер телефона и отправить СМС. За эту услугу требуется оплата.

В зависимости от типа имущества различается тариф и сумма выплат при возникновении страховой ситуации.

Следствием низких процентов минимального тарифа и максимально упрощенной процедуры оформления будет незначительная сумма возмещения ущерба.

Более высокий тариф с применением процедуры оценки недвижимости, содержимого и ремонта помещений подразумевает больший размер выплат при наступлении страхового случая.

При оформлении в летний период действует скидка по тарифам («Сезон выгодного страхования»), позволяющая сэкономить до 15% на страховании квартиры. Предусмотрены скидки при страховании двух объектов недвижимости одновременно (до 12%).

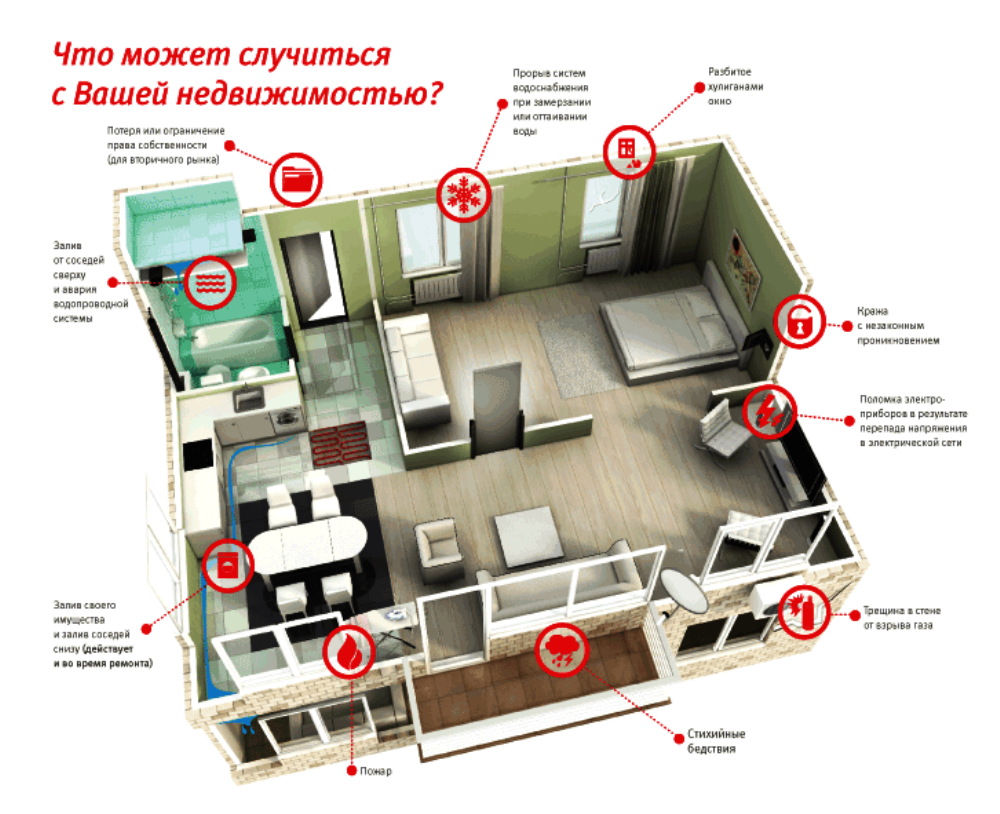

Почему необходимо страховать дом?

Страхование частных домов, дач и загородных коттеджей – пожалуй, даже более целесообразная и разумная процедура, чем страховая защита «обычных» квартир. Частные постройки по определению более уязвимы и беззащитны перед стихиями и другими внешними факторами, включая преступные умыслы третьих лиц.

Особенно опасно оставлять без страховки дачный дом, который хозяева посещают лишь периодически – в тёплый сезон, да и то не каждый день. Добротный коттедж, оставленный без присмотра, – головная боль для каждого ответственного хозяина.

Охранные системы, многочисленные запоры и замки не гарантируют неприкосновенности. Всегда найдутся умельцы, которые смогут отключить сигнализацию и отпереть замок. Я уже не говорю о природных факторах и стихийных бедствиях. Дом может пострадать от наводнения, пожара, урагана, падения деревьев.

И это далеко не самый опасный случай, который может произойти с вашей собственностью. У другого моего знакомого дом пару лет назад и вовсе сгорел. Огонь чудом не перекинулся на соседние постройки.

Вывод: страховать частные строения нужно. Их часто грабят, поджигают, взламывают, их не щадят стихии и сезонные природные явления.

Стоимость полиса (страховая премия) – ничтожно мала в сравнении с суммой, которую вы получите на возмещение затрат при возникновении страховой ситуации.

Владелец дома вправе застраховать:

- весь дом сразу;

- только несущие конструкции (стены, потолки, окна, двери, балконы);

- фасад (от действия стихий, вандализма, противоправных деяний третьих лиц);

- внутреннюю отделку, интерьер (такой вид защиты особенно актуален для тех, кто недавно сделал дорогой ремонт);

- внутренние инженерные коммуникации, сантехнику, электропроводку;

- движимое имущество, находящееся в доме (технику, электронику, мебель);

- любые другие ценности.

Оформить полис однозначно стоит тем, чьи дачи и дома находятся в зоне подтопления. Каждый видел по ТВ репортажи о том, какой ущерб ежегодно наносят личному имуществу граждан весенние паводки.

В России с традиционным недоверием относятся к страхованию собственности. Полисы приобретает лишь ограниченный процент от общего числа домовладельцев. Диаметрально противоположная ситуация на Западе – там застрахован почти каждый жилой дом.

Причина столь недальновидного отношения к своему имущества – в невысоком уровне финансовой грамотности населения. К счастью, согласно статистике, сознательность россиян в последние 5-10 лет стабильно растёт: собственники подписывают всё больше договоров страхования недвижимости.

Хотите знать больше о правилах и принципах риск-менеджмента, читайте обзорную статью о том, что такое страхование.

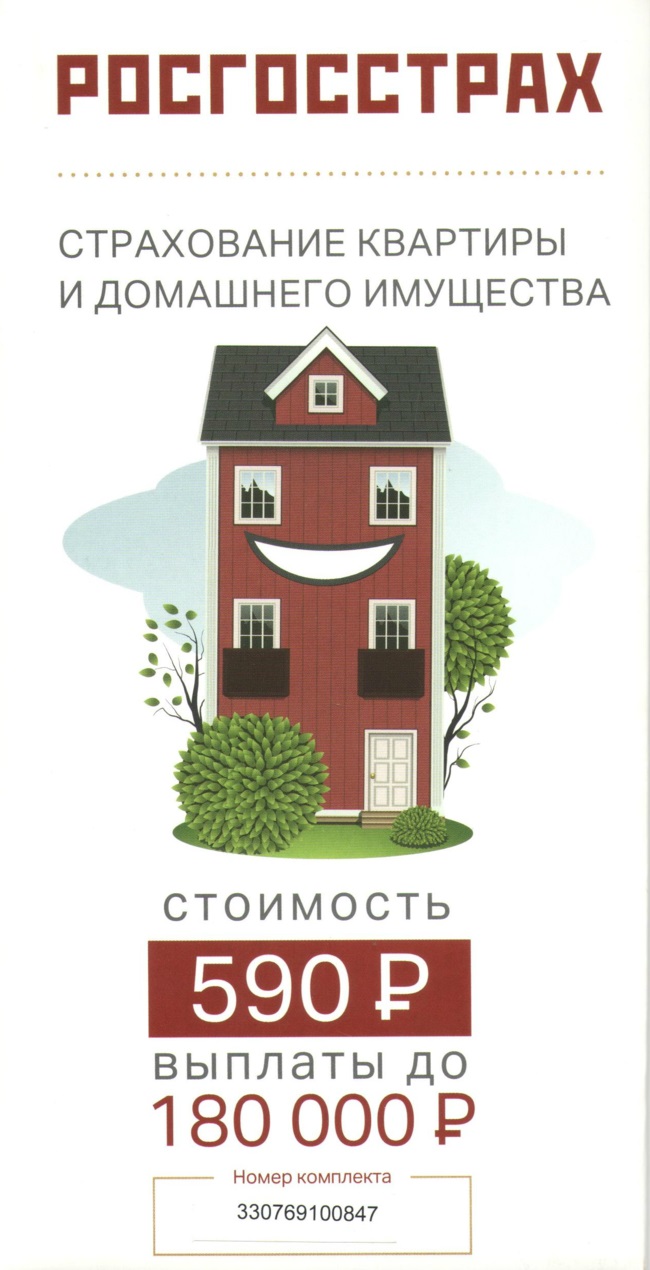

Полис страхования домов и строений «Ваше жилье»

Страховой полис «Ваше жилье» необходим для владельцев строений — любимый дом можно застраховать онлайн, без осмотра и описи имущества.

Мы компенсируем убытки в случае повреждения отделки, инженерного оборудования (в том числе газового) и движимого имущества (мебели, бытовой техники, предметов интерьера, одежды и пр.). Также в страховку входит гражданская ответственность и юридические услуги.

Активируйте коробочный полис

Гражданская ответственность — это ваша ответственность перед соседями. Мы компенсируем убытки, если, например, на соседний дом перекинется пожар или упадет дерево с вашего участка и т.п.

В рамках юридической помощи вы можете получать консультации по вопросам имущества, налогов и защиты ваших прав в любое время.

В полисе предусмотрен оптимальный набор рисков и страхового покрытия. Вы можете выбрать один из двух вариантов программы, который наиболее вам подходит. Срок действия полиса в обоих варианта — 1 год.

| Риски | Вариант 1 | Вариант 2 |

|---|---|---|

| Внутренняя отделка и инженерное оборудование | 400 000 рублей | 1 000 000 рублей |

| Домашнее имущество | 250 000 | 600 000 |

| Гражданская ответственность | 450 000 рублей | 900 000 рублей |

| Финансовые риски | 30 000 рублей | 50 000 рублей |

| Общая страховая сумма | 1 130 000 рублей | 2 550 000 рублей |

| Сервисная составляющая | Юридическая помощь | Юридическая помощь |

Риски, включенные в полис:

- пожар

- удар молнии

- взрыв

- воздействие жидкости (при аварии канализации, отопления и других инженерных систем)

- стихийные бедствия

- кража, хулиганство, вандализм

- внешнее воздействие (падение летательных аппаратов, деревьев, наезд транспорта)

- террористический акт.

Источник

Как выбрать компанию

Выбирая страховую организацию, с осторожностью следует обращаться к услугам маленьких компаний, не имеющих, как правило, достаточного опыта работы в разных ситуациях и достаточной материальной базы. Средние компании чаще выделяются индивидуальным подходом к каждому клиенту, что не всегда можно встретить в крупных организациях, стоимость полисов в которых может быть несколько выше

Средние компании чаще выделяются индивидуальным подходом к каждому клиенту, что не всегда можно встретить в крупных организациях, стоимость полисов в которых может быть несколько выше.

При выборе страховой компании следует обратить внимание на:

- период присутствия на рынке;

- надежность компании;

- сроки по страховым выплатам;

- размеры выплат, особые условия выплат (при отсутствии справок из ГИБДД);

- отлаженность и сложность процедуры сдачи документов при наступлении страховой ситуации;

- преобладающее наличие положительных отзывов.

Недвижимость, имеющая повышенную ценность в силу своего предназначения для длительного пользования, является одним из наиболее распространенных объектов страхования.

Услуги, предоставляемые компанией «Росгосстрах», по страхованию материальных ценностей, включая недвижимое имущество граждан, в полной мере направлены на уменьшение рисков при наступлении любых неблагоприятных ситуаций.

Суть имущественного страхования

Согласно действующему законодательству неприкосновенность частной собственности является гарантией для любого человека. Страховые компании представляют интересы граждан по защите материальной собственности.

Страхование имущества обычно подразумевает возмещение ущерба при наступлении страхового случая. Сумма компенсации рассчитывается согласно денежной стоимости застрахованного имущества, с учетом физического износа собственности. Кроме этого в сфере страхования существует определение «франшиза», которая включает минимальные затраты страховщика и не возмещается клиенту.

Страхование частного дома пошагово

Оформление страховки на коттедж, загородный дом или дачу происходит быстро и несложно. Но есть некоторые особенности при проведении данной процедуры, которые желательно знать.

Запомните!

Страховая компания не занимается благотворительностью. И самый честный и надежный страховой агент заинтересован в получении хорошей премии. Клиент ищет свою выгоду от сделки, а страховая фирма преследует совершено другие цели, коммерческие в том числе.

Рассмотрим процедуру поэтапно.

Шаг 1. Выбор страховой компании.

Еще несколько важных моментов! Лучше остановить свой выбор на проверенной и надежной компании, с которой вы уже имели дело, нежели оформить полис по более привлекательной цене в незнакомой фирме.

Отдать предпочтение стоит компании федерального уровня или ее филиалу, а не мало известной фирме, о которой слышали только ваши соседи по даче.

Выбирать страховщика можно и по другим пунктам:

- возраст компании и опыт работы в сфере страхования;

- итоговая сумма выплаченных компенсаций за предыдущий отчетный период – показатель надежности для страховой компании;

- репутация фирмы;

- широкий перечень страховых программ;

- отзывы и рекомендации реальных клиентов (желательно, ваших друзей или знакомых).

Имеет значение и наличие удобных сетевых ресурсов и специальных программ, созданных для клиентов. С помощью мобильного приложения можно в кротчайшие сроки получить консультацию специалиста и без труда оформить полис, не покидая дом. Рассчитать стоимость страхования частного дома поможет калькулятор онлайн, данная услуга доступна на сайтах большинства страховых компаний.

Всё вышеперечисленное можно представить в виде таблицы:

| № | Критерии выбора | Применение на практике |

| 1 | Опыт | Заключайте договор с компанией, которая на рынке более 5 лет |

| 2 | Платежеспособность | Общая сумма по страховкам обычно размещена на сайте фирмы или на других интернет-платформах федерального уровня |

| 3 | Репутация | Узнавайте о рейтинге от независимых источников |

| 4 | Перечень страховых продуктов | Из большого ассортимента программ вы наверняка найдете подходящую именно вам |

| 5 | Отзывы | Доверяйте отзывам только тех, кто уже воспользовался услугами данной фирмы |

Шаг 2. Выбор пакета страхования.

Собственникам небольшого загородного дома можно обойтись страховкой от пожара и подтопления. Не следует соглашаться на полный пакет, включающий все риски, которые только возможны.

При страховании вещей достаточно включить в перечень дорогую мебель, бытовую технику, предметы антиквариата (при наличии).

Шаг 3. Вызов специалиста компании-страховщика для определения состояния жилища.

Порядок страхования имущества достаточно простой. Компания попросит предоставить несколько документов и фотографию дома.

Увы, в данном случае сумма страхового возмещения не покроет полностью затраты на восстановление дома.

Если же вы пригласите страхового агента на объект для непосредственного участия в процедуре, страховка обойдется дешевле, а оценка имущества выйдет более точной. Опытный специалист поможет выбрать наиболее выгодные и интересные программы и, возможно, предложит хорошую скидку, как новому клиенту.

Шаг 4. Сбор документов.

Фирма представит перечень документов, необходимый для составления договора на страхование. Бюрократию никто не отменял, и набор документов везде примерно один и тот же.

Бумажные дела обычно сведены к минимуму, так как обе стороны дорожат свои временем и желают поскорее завершить процедуру подписания контракта.

Шаг 5. Заключение договора.

Перед тем как поставить подпись в договоре, внимательно прочитайте условия и порядок страхования. Так вы обезопасите себя от появления неожиданностей в дальнейшем. Если процедура для вас предельно понятна и все моменты ясны, смело ставьте подпись и будьте спокойны.

Преимущества Оформления Ипотечной Страховки в «Росгосстрах»

Страховка от «Росгосстраха» удовлетворяет критерии практически всех кредитных учреждений РФ. Кроме этого, она учитывает еще все особенности конкретного ипотечного продукта. В число ее преимуществ входят следующие моменты:

- К каждому клиенту подбирается индивидуальный подход. Процесс оформления выполняется очень оперативно. Тарифная политика очень гибкая и при необходимости подстраивается.

- Страховую премию можно оплачивать не одним платежом, а в рассрочку. Тариф за это не повышается.

- Если заемщик решает закрыть ипотечный кредит досрочно полностью, то ему предлагаются условия еще более выгоднее («Росгосстрах» возвращает клиенту всю сумму, которую он ранее оплатил за страховку за дни или месяцы, которые не воспользовался ей, но с вычетом подтвержденных затрат, связанных с осуществлением страховым учреждением своих обязательств по условиям договора).

- Чтобы подписать договор страхования и внести страховую премию, идти в отделение «Росгосстраха» необязательно. Сделать все это можно при подписании ипотечного договора в банке.

Продление договора

По истечению срока страхового договора, заявитель может обратиться за продлением договора. При этом если страхователь не хочет менять условия, то заявление писать не нужно. В некоторых случаях компания может попросить бумаги о новой оценке недвижимости или сама оценить износ здания. При изменении условий договор нужно будет составлять заново.

Компанию Росгосстрах выбирает огромное множество людей. Это можно объяснить огромным выбором страховых программ и надежностью организации. Зарекомендовала себя эта организация и в страховании частных домов, о нюансах которого было рассказано выше.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Источник

Оказываемые услуги

Страховые услуги компании Росгосстрах охватывают все направления жизнедеятельности. Ее клиенты — физические и юридические лица. Они могут рассчитывать на покрытие рисков в сферах:

- жизни;

- здоровья;

- транспорта;

- имущества;

- предпринимательской;

- профессиональной;

- бизнеса;

- инвестиций;

- сбережений;

- поездок, в том числе туристических;

- сельского хозяйства;

- жизненные события.

В Росгосстрахе обязательное страхование проводится с ориентацией на регламентирующие процедуру нормы закона. Отклонение от правил не допускается. Приоритетное место в прейскуранте услуг занимает автострахование. Компания предлагает выгодные условия по ОСАГО.

От каких рисков страхуются дачи и другая загородная недвижимость

Теперь разберемся с одним из основных вопросов – от каких рисков можно застраховать дачу или загородный дом? Их список весьма обширен, а от конкретного набора в первую очередь зависит и страховой взнос (та сумма, которую нужно заплатить за полис), и страховое возмещение (деньги, которые выплатит страховая вам при наступлении каких-либо проблем).

Итак, вы можете застраховать дачу от следующих рисков:

- Взлом и кража – довольно частая проблема, когда на даче проживают исключительно в летний период. Зимой ваш загородный дом остается без присмотра чем могут воспользоваться воры.

- Стихийные бедствия и погодные явления – наводнения, цунами, ураганы, паводки, град, молнии и т.д. могут нанести вашему имуществу существенный вред. Заметим, что при страховании стоит внимательно сделать за списком явлений, включаемых в полис. Если ваш дом разрушен в результате наводнения, а такой страховой случай не внесен в список, то в возмещении вам откажут;

- Пожары – наиболее популярный при оформлении полисов страховой случай. Именно от пожаров часто страдают дачные домики, причем ущерб может быть весьма большим.

- Страхование плодородного соя земли от ущерба также весьма популярно, ведь дачи для многих россиян не только место отдыха, но и место ведения личного подсобного хозяйства. Застраховав свой участок подобным образом, вы получите возмещение в случае ущерба – например, еси в результате паводка землю смоет.

Заметим, что в каждом из приведенных случаев вы можете застраховать как всю дачу целиком, так и отдельные ее части:

- Несущие конструкции;

- Коммуникации;

- Внутреннюю отделку;

- Движимое имущество (технику, мебель);

- Баню, сауну;

- Хозяйственные постройки, беседки;

- Участок земли.

Конкретный набор рисков и застрахованных объектов и формирует страховые взносы и выплаты в результате наступления страхового случая. Решив оформить полис на свою дачу, заранее продумайте, какие риски в вашем случае являются наиболее вероятными, и постарайтесь застраховаться от них в первую очередь.

Например, если в вашем районе часты ураганы, не забудьте включить в число рисков разрушения в результате падения деревьев. Если же дача находится в криминальном районе, то страхование от краж и взломов, а также других противоправных действий будет для вас просто необходимо.