Прибыль компании и ее виды

Содержание:

- Принцип анализа валовой прибыли

- Валовая прибыль: формула расчета по балансу и пример расчета

- Формула для расчета валовой прибыли

- Чистая прибыть по простому

- 6 простых вариантов увеличения прибыли предприятия

- Что такое прибыль и чем она отличается от дохода и выручки

- Какие документы необходимо составить о разделении прибыли, чтобы обезопасить себя и свой бизнес

- Какие виды существуют, характеристики

- Операционная прибыль предприятия

- Валовая прибыль простыми словами

- Понятие о валовой прибыли

- Как построить партнерство в компании

- Понятие и расчет прибыли

- Как рассчитывается валовая прибыль

- Иные разновидности прибыли предприятия

Принцип анализа валовой прибыли

Анализ заключается в исследовании составных элементов валовой прибыли и поисков дальнейшего ее использования.

На первом этапе происходит изучение динамики через слагаемые ВП. Это так называемый горизонтальный подход.

На следующем этапе формируют комплекс мер по изменению качественных показателей компонентов (вертикальный подход).

Подробный анализ включает тщательное исследование каждого элемента в отдельности и всех данных в совокупности. Рассмотрению подвергают составные детали и факторы влияния.

Проводки: учет валовой прибыли

Валовая прибыль отображается на счету 90 “Продажи”. Счет 90/9 закрывают каждый месяц, списывая сальдо на счет 99 “Прибыли и убытки”.

Остаток на счету 90/9 показывает валовый убыток по основным видам деятельности. Кредитовый счет 90 подтверждает валовую прибыль за месяц. По счету 90 закрывают счета второго порядка (субсчета).

Формула расчета ВП

После реализации товара при подведении итогов рассчитывают количественный показатель ВП. Денежный остаток до налогообложения выражает степень эффективности управленческой стратегии, показывает результативность ценовой политики, выводит зависимость доходности от снижения себестоимости продукции и сокращения издержек производства.

Значение определяют по формуле:

ВП = Д – (С + З);

Где ВП — валовая прибыль;

Д — количество реализованного товара;

С — стоимость продукта;

З — расходы при производстве.

Вышестоящим инстанциям сведения о прибыльности или убыточности подконтрольных компаний дают повод к либерализации налогообложения, если оно препятствует интенсивности их развития.

Расчет валовой прибыли на примере

Чтобы рассчитать ВП, подсчитывают дневную выручку: число проданных утюгов умножают на стоимость одной штуки. Получают 500 000 рублей. Из этой суммы вычитают затраты на производство и производственные потери, составляющие в совокупности – 45 000 рублей. Из 500 000 вычитают 45 000, получают 455 000 рублей валовой прибыли.

Специфика расчета в зависимости от типа предприятия

Предприятие, реализующее свою продукцию, выводит валовую прибыль после вычета всех расходов. В их число кроме себестоимости входят скидки и возвраты товара. Разница между выручкой и расходами показывает валовую прибыль.

Расчет валовой прибыли компании, предоставляющей услуги, производят без учета себестоимости продукции. Из дневной выручки отнимают скидки и другие подобные расходы. Остаток показывает валовую прибыль.

Валовая прибыль: формула расчета по балансу и пример расчета

Каждое коммерческое предприятие стремится к максимизации дохода. При разработке стратегии по повышению результативности деятельности организация должна учитывать финансовые показатели. Одной из важнейших характеристик в данной сфере является валовая прибыль.

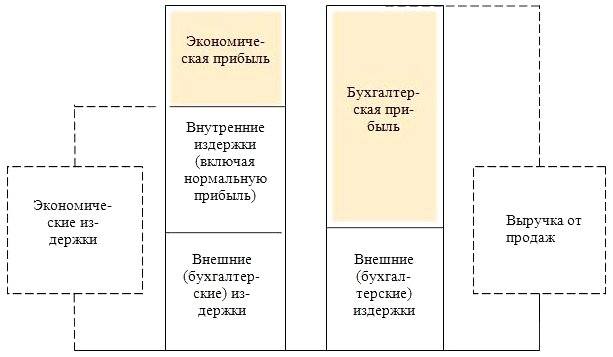

Что такое валовая прибыль и что она характеризует

Показатель характеризует финансовый результат с позиции учета исключительно производственных затрат.

Особенностью данного вида прибыли является включение в величину управленческих и коммерческих расходов.

Иными словами, валовая прибыль, помимо прочего, содержит в себе заработные платы АУП, затраты на заключение договоров и контрактов и прочие институциональные издержки.

Показатель находится как разница между выручкой и технологической себестоимостью, которая, в свою очередь, складывается из затрат на материалы, заработную плату рабочих и цеховых расходов.

Каждая группа показателей подразделяется на более узкие. Необходимо понимать, что доходы управленцев, непосредственно связанных с процессом изготовления продукции, учитываются в технологической себестоимости.

Формула расчета валовой прибыли

Показатель находится по данным предприятия за период. Обычно валовая прибыль рассчитывается один раз в год.

В расчете используются два показателя – выручка и себестоимость технологическая на весь объем продукции (без учета коммерческих и управленческих расходов).

Общая формула расчет

В общем виде валовую прибыль можно найти по следующей формуле:

GP = TR – TCтехн, где

GP (gross profit) – валовая прибыль, руб.;

TR (total revenue) – выручка, руб.;

TCтехн (total cost) – себестоимость технологическая, руб.

Формула расчета по балансу

Данные для расчета валовой прибыли располагаются в форме бухгалтерской отчетности под названием «Отчет о финансовых результатах». В соответствии с положениями отчета формула выглядит таким образом:

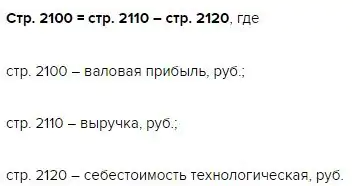

Стр. 2100 = стр. 2110 – стр. 2120, где

стр. 2100 – валовая прибыль, руб.;

стр. 2110 – выручка, руб.;

стр. 2120 – себестоимость технологическая, руб.

Пример расчета

Предприятие ООО «Экран» занимается производством сверл для фрезерных станков. Финансовая отчетность за последние 2 года содержит следующие данные:

| Наименование показателя | Код строки | За 2014 год | За 2013 год |

| Выручка | 2110 | 120 000 | 180 000 |

| Себестоимость техн. | 2120 | 40 000 | 60 000 |

Тогда валовая прибыль за 2013 и 2014 год соответственно составляет:

GP2013 = TR – TCтехн = 120 000 – 40 000 = 80 000 рублейGP2014 = TR – TCтехн = 180 000 – 60 000 = 120 000 рублей

— отчет «валовая прибыль» в программе 1С: Управление торговлей:

Прямая зависимость показателя от величины выручка и технологической себестоимости очевидна. Чем выше будут объемы реализации при неизменных затратах на единицу, тем больше будет валовая прибыль.

Где используется показатель

Расчет валовой прибыли особенно актуален при относительно небольшой доле управленческих и коммерческих расходов. Если они составляют не более 5% от полной себестоимости, то рассматриваемый показатель целесообразно использовать при краткосрочном и среднесрочном планировании.

В случае с долгосрочным планированием рационально просчитывать и другие виды прибыли. Например, маржинальную.

Показатель также можно использовать при составлении бюджетов и потоков денежных средств на следующий период.

Стоит помнить, что данный вид прибыли приближен к производству и не отражает, например, расходов на рекламу. Поэтому для итогового бюджета анализа одной валовой прибыли будет недостаточно.

В чем разница между валовой и маржинальной прибылью

В некоторых источниках можно увидеть, что эти два вида прибыли идентичны. Так бывает не всегда.

Принципиальное отличие состоит в том, что валовая прибыль представляет разницу между выручкой и всей совокупностью переменных, а также части постоянных затрат.

Маржинальная прибыль – это выручка за минусом только переменных затрат.

Часто предприятие несет постоянные издержки, поэтому величина валовой прибыли будет меньше маржинальной. К постоянным затратам относят арендную плату, амортизацию и коммунальные платежи.

Валовая прибыль важна для производственного предприятия, т. к. позволяет оценить величину и значимость именно технологической себестоимости. Показатель необходимо учитывать при планировании на срок в 1-3 года.

— в чем разница между прибылью и валовым доходом:

(11 голос., 4,70 из 5) Загрузка…

Формула для расчета валовой прибыли

Валовая прибыль рассчитывается по формуле:

ВП = Д — (С+З)

В формуле фигурируют следующие показатели:

- ВП – валовая прибыль;

- Д – количество проданной продукции;

- С – стоимость производства товаров;

- З – издержки при производственных процессах.

Показатели ВП могут быть высчитаны после того, как товар был произведен и реализован.

ВНИМАНИЕ! Обычно валовая прибыль рассчитывается раз в год

Пример

Предприятие изготавливает электрические чайники. Производственные расходы составляют 20 000 рублей, издержки – 10 000 рублей. В день было продано 500 чайников по стоимости 1000 рублей.

Расчеты проводятся следующим образом: высчитывается выручка за день. То есть, количество проданных чайников умножается на их стоимость. Мы получим 500 000 рублей. Из данного результата нужно вычесть все издержки, составляющие, в совокупности, 30 000 рублей. Из 500 000 вычитается 30 000 рублей. Валовая прибыль составит 470 000 рублей.

Особенности расчета

Расчет ВП отличается рядом нюансов, определяемых типом деятельности предприятия:

- Если компания специализируется на продаже продукции, требуется из выручки вычесть все расходы, включая скидки на товар, возвраты. Из полученной суммы вычитается себестоимость продукции. Результатом расчетов и является валовая прибыль;

- Если организация специализируется на предоставлении услуг, обычно расчеты проводятся по упрощенной схеме. Их выручки вычитаются скидки и прочие расходы. Полученная чистая прибыль одновременно является валовой прибылью.

Основные этапы проведения расчета являются стандартными.

Для чего необходим расчет валовой стоимости?

Валовая прибыль не отображает реального дохода предприятия. В данный показатель входит много лишних расходов: оплата рекламы, выплата зарплат, аренда. ВП требуется для иных целей. Это узкий, а не общий инструмент. Используется он для анализа производственных ресурсов предприятия. Правильно подсчитанные показатели обеспечивают достижение следующих целей:

- анализ разницы между себестоимости продукта и дохода от его реализации;

- определение оптимальной стоимости для товара или услуги;

- грамотные меры по планированию деятельности компании;

- выявление проблем и слабых мест предприятия.

На основании анализа ежегодных показателей ВП можно отследить экономический рост предприятия, результаты от оптимизации деятельности.

Чистая прибыть по простому

Чистая прибыль представляет собой материальные средства, которые в конечном итоге остаются после вычета отчислений, всех налогов и прочих выплат из балансовой прибыли. Такой показатель, как чистая прибыль, применяется для расчета необходимых инвестиций в процесс производства, для планирования и организации главных резервных фондов, а также для увеличения оборотных активов. Если говорить в общих чертах, размер чистой прибыли напрямую зависим от нескольких факторов:

- нагрузка налогового характера на предприятие, а также дополнительные отчисления;

- сумма выручки;

- рассчитанная себестоимость продукции и так далее.

6 простых вариантов увеличения прибыли предприятия

- Самым доступным и понятным способом является увеличение стоимости единицы товара. Понять, до какого уровня можно поднимать цену, можно и теоретически, и практически: опросить потребителей, сравнить с ценовой политикой фирм-конкурентов, начать продавать дороже тестовую категорию продукции до тех пор, пока спрос на нее не снизится.

- Еще один эффективный способ заключается в сокращении объемов сбыта. Уменьшив предложение, производитель искусственно создает у покупателей ощущение дефицитного товара, что, в свою очередь, вызывает ажиотаж вокруг продукции, после чего цены можно будет повысить.

- Обратным способом является увеличение объема реализации. Если товар востребован, то нужно приложить усилия, чтобы повысить уровень спроса.

- Помимо повышения стоимости товара можно проследить, как повлияет изменение его ассортимента. Следует выяснить, какая товарная группа является более популярной с точки зрения качества и цены. Проведя анализ, можно будет снять с производства ту продукцию, которая не востребована, а ходовые продукты, наоборот, предлагать активнее.

- Следует анализировать и результаты проводимых маркетинговых и рекламных кампаний. На сегодняшний день существуют разные методики и метрики, с помощью которых можно выяснить, какова стоимость привлечения клиента. Возможно, некоторые виды рекламы не способствуют расширению целевой аудитории и от них следует отказаться.

- Еще один способ увеличить прибыль – снизить налоговую нагрузку, которая, как известно, вычитается из валовой прибыли. Налоговые платежи являются весомым обременением, поэтому любые возможности снижения суммы налога, которые предоставляет государство, следует использовать.

Что такое прибыль и чем она отличается от дохода и выручки

Объективно оценить финансовое состояние любого предприятия можно с помощью расчета экономических показателей, к числу которых относится прибыль. Ее размер позволяет делать выводы об эффективности текущей деятельности компании и перспективах. Человек, который хорошо разбирается в бизнесе, в первую очередь судит о финансовом и хозяйственном состоянии организации именно по тому, насколько она прибыльна.

Согласно определению, которое дает классическая экономическая теория, прибыль – это разница между двумя показателями: размером средств, потраченных предприятием на реализацию изготовленной продукции, и производственными расходами. Термин начал использоваться еще пару веков назад, в те времена, когда у любого предприятия было всего лишь две задачи: изготовить товары и продать их.

На сегодняшний день экономическая деятельность компаний более разнообразна. Помимо основного направления (продажа продукции), у современного бизнеса есть и косвенные источники доходов (сдача недвижимости в аренду, валютные операции и пр.), а также сложная структура расходов (логистика, маркетинг, реклама, получение патента и т. д.).

В зависимости от того, какой объем издержек учитывается при расчете, прибыль может быть двух видов:

- бухгалтерская – для расчета берется размер внешних издержек, то есть расходов на производство и реализацию товаров, в том числе на выплату зарплаты, налогов, арендной платы и пр.

- экономическая (чистая) – в формуле учитываются явные и неявные издержки (недополученные в обмен на явные). То есть для расчета данного показателя нужно бухгалтерскую прибыль уменьшить на размер неявных издержек.

Выручка – это денежные средства, которые компания (или предприниматель) получает от реализации своих товаров или услуг. Проще говоря, это те деньги, которые удалось заработать на продаже продукции.

Наглядный пример расчета размера выручки: бизнесмен продал 100 шт. своего товара, каждый стоимостью 100 рублей. Выручка составила: 100 × 100 = 10 тыс. руб.

Существуют две разновидности выручки:

- валовая – это суммарное денежное поступление от продажи товаров (оказания услуг, выполнения работ);

- чистая – размер денежных средств, которые остаются после налогообложения (в том числе НДС), кредитных платежей, штрафов и пр.

Доход – это разница между выручкой и себестоимостью (ценой закупки) произведенной и реализованной продукции. В себестоимость включаются налоговые платежи, отчисления в бюджетные фонды (например, на социальное страхование), а также материальные затраты, то есть средства, направленные на приобретение сырья и материалов, топлива, инвентаря, упаковки, на вспомогательные хозяйственные нужды и пр.

Прибыль – это разница между совокупными доходами (проданные товары и иные поступления) и расходами (производство, сбыт и т. д.).

Приведем упрощенный наглядный пример формулы расчета прибыли предприятия: доход от реализованной продукции составил 100 000 руб. Из этой суммы 20 000 – это оклад продавца, а 13 % после вычета зарплаты – налог. Итоговая сумма: 100 000 − 20 000 − (100 000 − 20 000) × 13 % = 69 600 рублей.

Главная цель любого коммерческого предприятия или предпринимателя заключается в том, чтобы деятельность была максимально прибыльной, поскольку именно этот показатель дает понять, насколько успешно развивается бизнес.

Прибыль включает в себя следующие элементы:

- Поступления от продажи товаров (оказания услуг, выполнения работ).

- Средства, которые организация получает от своей вспомогательной (неосновной) деятельности. К этой категории можно отнести проценты по вкладам, сдачу в аренду помещений и т. д.

- Разница между суммой, полученной от реализации продукции, и ее себестоимостью.

Для чего нужно знать, какова прибыль предприятия:

- Показатель демонстрирует результат хозяйственной деятельности.

- Если разница между доходами и расходами положительная, то полученные средства могут стать инвестициями, необходимыми для расширения бизнеса.

- Индекс является основой для расчета налогооблагаемой базы.

Вас также может заинтересовать: Виды прибыли компании: какие бывают и как рассчитать

Какие документы необходимо составить о разделении прибыли, чтобы обезопасить себя и свой бизнес

Для того чтобы избежать негативных последствий на почве ссоры между учредителями в вопросах о распределении прибыли, потребуется немногое:

- Распределить доли между партнерами и прописать это в Уставе организации;

- Заключить корпоративное соглашение между учредителями о порядке и суммах выплат с дохода компании.

Устав организации обязательно должен ссылаться на данное соглашение. Если фирма только регистрируется, то соглашение остается с открытой датой и считается заключенным с момента регистрации Устава. Если фирма уже зарегистрирована, и партнеры решили документально засвидетельствовать порядок распределения прибыли, соглашение подписывается, и вносятся изменения в Устав организации с регистрацией их в налоговой службе.

В корпоративном соглашении также рекомендуется разъяснить и зафиксировать:

- Кто из партнеров какую роль играет, за что отвечает, какие функции выполняет;

- Порядок распределения долей в бизнесе;

- Порядок перераспределения долей в бизнесе в случае, если кто-то из партнеров не выполняет или выполняет свои обязательства не в полном объеме;

- Порядок выхода из бизнеса, правила и условия продажи долей.

Какие виды существуют, характеристики

Существует несколько классификаций прибыли.

По условиям формирования:

- Бухгалтерская, или учетная — собственно разница между доходами и расходами.

- Экономическая — оставшаяся после вычета из бухгалтерской прибыли непредвиденных расходов, например, премий или собственных неконтролируемых расходов организации.

По конечному результату:

- Предусмотренная — обеспечивает устойчивость предприятия.

- Максимально возможная/минимально допустимая — доход, получаемый при минимальных затратах и максимальной выручке.

- Недополученная — та, которую предприниматель не получил по не зависящим от него обстоятельствам, например, когда предприятия общественного питания были закрыты в связи с самоизоляцией из-за пандемии.

По налогообложению:

- Облагаемая налогом — это доходы от реализации основных продуктов и услуг предпринимателя, не связанные с общей деятельностью, облагаемой налогами.

- Не облагаемая налогом — сюда входят варианты получения прибыли, перечисленные в статье 251 НК РФ.

По регулярности формирования:

- Нормированная.

- Сезонная, например, новогодние корпоративы.

- Предельная, или добавочная, например, дополнительная продажа продукции.

По видам осуществляемой деятельности:

- От финансовой деятельности, например, от краткосрочных финансовых вложений.

- От производственной деятельности, например, от производства и реализации продукта.

- От инвестиционной деятельности, например, за счет осуществления долгосрочных финансовых вложений и работы с депозитами и ценными бумагами.

Также различают чистую и маржинальную прибыль.

Чистой называется прибыль, оставшаяся после выплаты всех налогов и других издержек предприятия, а маржинальной — та, которая обеспечивает безубыточность его работы, т. е. разница между выручкой от продаж и переменными затратами.

Рассмотрим подробнее некоторые виды.

Учетная, или бухгалтерская, прибыль — это разница между доходами и расходами предприятия, сумма до уплаты налогов, отражаемая в бухгалтерской отчетности за соответствующий период.

3200 рублей из примера с фотосалоном выше — это как раз учетная прибыль.

Нормальная прибыль — это тот минимальный уровень, который позволяет предприятию выдерживать рыночную конкуренцию.

Пример

Вернемся к примеру с фотосалоном. Как и любая другая организация, фотосалон не может ни чрезмерно снижать стоимость печати снимка формата 10×15, ни завышать его. Если стоимость печати снимка будет 4 рубля, то учетная прибыль с упаковки бумаги составит (2000–800) = 1200 рублей, что в случае повышения закупочной цены на упаковку бумаги еще сильнее уменьшит доход фирмы. В случае повышения цены результатом будет падение выручки, потому что клиенты уйдут к конкурентам.

Экономическая прибыль — это результат вычитания из выручки всех экономических издержек фирмы.

В свою очередь экономические издержки будут равны сумме явных издержек и скрытых издержек.

К явным издержкам относятся платежи внешним поставщикам, а к скрытым — все денежные расходы фирмы, направленные для производства продукции, а не для ее продажи или иного способа получения доходов, а так же различного рода пожертвования и иные подобного рода расходы. Например, хозяин фирмы владеет участком, на котором построен склад. И его использование самим владельцем фирмы, а не сдача в аренду другому коммерческому предприятию, ведет к скрытым издержкам в виде упущенной выгоды.

Как правило, источником финансирования скрытых издержек в виде пожертвований являются черные кассы.

В бухгалтерской документации эти издержки не учитываются, но всегда имеются в виду.

Экономическая прибыль не входит в состав издержек, так как она представляет собой отдачу сверх нормальной прибыли, которая требуется для того, чтобы удержать предпринимателя в конкретном бизнесе. Если экономическая прибыль равна нулю, предприниматель все же покрывает все явные и скрытые издержки, включая нормальную прибыль.

Операционная прибыль предприятия

Операционная прибыль предприятия или прибыль от реализации продукции есть разность между валовой прибылью и сальдо по операционным доходам и расходам.

Операционные расходы – это текущие затраты на реализацию продукции и не включаемые в себестоимость произведенной продукции.

К ним относятся траты:

- на рекламу;

- хранение товара;

- транспортировку;

- зарплату работников снабжения и сбыта;

- зарплату административно-управленческого аппарата;

- оплату аренды производственных или складских помещений;

- прочие расходы непроизводственного характера.

Операционные доходы это:

- поступления от аренды;

- проценты и доходы по ценным бумагам;

- рентные платежи;

- тому подобные виды доходов.

На этой стадии подлежат анализу непроизводственные издержки в сравнении с прошлыми периодами.

Прибыль от реализации товаров и услуг также является операционной прибылью для предприятий торговли, транспорта и связи, строительных организаций.

Она рассчитывается в каждом случае по-своему:

- для торгово-снабженческих предприятий это разность между выручкой от реализации и издержками обращения;

- у предприятий транспорта и связи выручка от оказанных услуг уменьшается на сумму эксплуатационных расходов;

- строительно-монтажные организации учитывают фактическую себестоимость выполненных и принятых работ как прибыль.

Предметом бухгалтерской отчетности, основным финансовым показателем является балансовая прибыль.

Валовая прибыль простыми словами

Чтобы понять, что собой представляет валовая прибыль необходимо знать, что это в первую очередь разница между прибылью от реализации товара и рассчитанной себестоимостью продукции. Валовая прибыль имеет одно существенное отличие от чистой, которое заключается в том, что валовая прибыль содержит в себе расходы, связанные с уплатой налогов и прочих предписанных выплат.

Объемы валовой прибыли зависимы от факторов, которые делятся на две категории. К первой группе факторов относятся те, которые зависят от руководящего сегмента:

- показатель эффективности продажи продукции;

- уменьшение себестоимости;

- темп роста объемов производства;

- проведение комплекса мероприятий, основной целью которых является улучшение качества продукции;

- планирование и внедрение эффективной маркетинговой стратегии;

- использование всех мощностей на производстве на максимальных показателях.

Ко второй группе факторов, называемых внешними, относятся:

- территориальное и географическое местонахождения;

- природные факторы и экологические показатели;

- принятое законодательство, в рамках которого осуществляется предпринимательская деятельность;

- мероприятия, проводимые государством, по стимулированию бизнеса;

- экономическое и политическое состояние государства и прочих мировых стран;

- факторы извне, связанные с обеспечением производства транспортом или ресурсами.

Понятие о валовой прибыли

Валовая прибыль показывает разницу между выручкой и себестоимостью продукции. Значение включает общую доходность предприятия минус производственные потери. По указу Министерства финансов показатель вносят в бухгалтерскую отчетность.

Формула по балансу:

1. ВП – с. 2100.

2. Выручка – с. 2110.

3. Себестоимость реализации – с. 2120.

Отсюда видно, что валовая прибыль выражает разницу между запланированной и фактической окупаемостью производства.

Валовую прибыль рассчитывают после реализации товара без учета налоговых выплат и прочих фиксированных платежей. В этом ее отличие от чистой или операционной прибыли.

Внешние, внутренние факторы

Валовая прибыль — величина, зависящая от обстоятельств вне и внутри предприятия. Общая экономическая ситуация в стране и в регионе, покупательная способность населения, востребованность в этом виде продукции и услуг относятся к внешним факторам, влияющим на доходность предприятия.

Внешние факторы, определяющие валовую прибыль:

- затраты на транспортировку сырья, готовой продукции;

- климатические, погодные условия;

- экологическая обстановка;

- социальное, экономическое положение региона;

- внешнеэкономическое сотрудничество.

К внутренним факторам относят действительное состояние предприятия на текущий момент. Гибкость ценообразования, техническая и кадровая оснащенность, общая организация работы — основные составляющие ликвидности реализуемой продукции, влияющие на прибыльность.

Внутренние факторы:

- выручка от продажи продукции;

- доходы от вложений инвесторов;

- доходы от сопутствующих услуг;

- себестоимость товара;

- уровень спроса и продаж;

- цена товара.

Ошибки в ценообразовании, плохая организация рабочего процесса, денежные взыскания за недостатки в организации работы наносят финансовый ущерб предприятию. Валовая прибыль отражает действие прямых и косвенных параметров на степень экономической эффективности.

Валовая прибыль в сравнении с другими финансовыми показателями

Человеку, далекому от бухучета, нелегко понять, чем отличается валовая прибыль от валового дохода, в чем разница между валовой и чистой прибылью, как влияет на успех дела умение управлять маржой и как отображать в проводках балансовую и валовую прибыль.

Валовая прибыль и валовый доход

Доход это все денежные средства, которыми располагает компания. Понятие “валовый доход” означает общий оборот финансов в отличие от сиюминутной или ежедневной выручки. Валовый доход включает все денежные поступления на счет организации за текущий период. Помимо получения денег от непосредственной деятельности совокупный или валовый доход учитывает дотации, инвестиции, средства от сдачи оборудования или помещений в аренду, взыскания штрафов, комиссий без учета налогов и прочих отчислений. Валовая прибыль складывается из валового дохода за вычетом производственных расходов.

Понятие о чистой прибыли

Чистая прибыль это денежная сумма, которая остается после отчислений налогов, штрафов, пеней, других фиксированных или единоразовых выплат.

Понятие о маржинальной прибыли

Маржинальная прибыль или маржинальный доход это выручка, которая остается после минусования переменных затрат. К ним относятся стоимость материалов, зарплата сотрудников и тому подобное.

Маржа помогает выбрать наиболее доходный способ ведения бизнеса. Валовая прибыль характеризует эффективность предприятия в целом.

Балансовая прибыль и ее отличие от ВП

Балансовая и валовая прибыль — понятия близкие, но не тождественные. Валовая прибыль отражается на счете 90 как разница между доходами и расходами (сальдо) от реализации товаров. Балансовая прибыль показывает совокупный доход предприятия без вычета налогов. Совокупный доход включает все активы компании. Значение балансовой прибыли представляет сальдо счета 99.

Слагаемые валовой прибыли

Валовая прибыль складывается из следующих компонентов:

- средства от продажи товаров, оказания услуг;

- выгода, полученная от лесных угодий и сельского хозяйства;

- финансы, полученные от реализации имущества компании, оборудования и тому подобного;

- суммы от сопутствующих доходов;

- суммы от реализации акций.

Как показывает статистика, большая часть валовой прибыли приходится на основную деятельность.

Как построить партнерство в компании

Для того чтобы бизнес развивался и приносил прибыль необходимо взаимопонимание между партнерами, общие цели и взгляды. Рано или поздно, раздел бизнеса все равно произойдет, вопрос лишь в том, мирно или нет. Причины бывают разные: это может быть и внутренний конфликт, так и желание одного из партнеров выйти из бизнеса и заняться другим делом. В любом случае, всегда возникает вопрос: «Как делить прибыль между партнерами?».

Самой распространенный вариант разделения прибыли у многих начинающих бизнесменов, работающих с одним или несколькими партнерами, является равномерное распределение дохода между всеми участниками. На первых парах это может показаться вполне подходящей схемой, ведь все вкладывают одинаковое количество средств, сил и времени. Однако все хорошо только до тех пор, пока один из партнеров не поймет, что он должен получать больше других. Вот тогда-то и начинаются проблемы, разногласия, судебные тяжбы, крах бизнеса.

Во избежание ссор и недоразумений касательно вопроса о разделении прибыли между учредителями, наилучшим вариантом станет составление корпоративного соглашения, которым будет регулироваться этот процесс. Разумеется, на первых порах можно работать по устной договоренности и соглашению, но чем раньше будет заключен юридический документ, тем безопаснее будет себя чувствовать каждый учредитель.

Корпоративное соглашение будет объективным только в том случае, когда оно грамотно составлено и учтены следующие нюансы:

- Какую роль в бизнесе играет каждый участник: инвестор, управленец, основатель, ментор;

- Какая роль для бизнеса важнее на данном этапе, без кого бизнес не сможет существовать;

- Кто пользуется большим авторитетом, чье слово остается последним;

- Какая прибыль будет разделяться: балансовая, управленческая или доход с оборота;

- Что будет подвергаться разделу: белое, серое, черное;

- Как и в каком объеме будет происходить реинвестирование в бизнес;

- Когда будет происходить распределение прибыли между партнерами: ежемесячно, ежеквартально, ежегодно.

Понятие и расчет прибыли

Прибыль представляет собой разницу между средствами, полученными от реализации продукции, изготовленной предприятием, и расходами, связанными с ее производством. Она является важнейшим показателем в экономике и отображает эффективность работы фирмы или компании.

Выделяют прибыль бухгалтерскую и экономическую. Разница в них состоит в подходе к денежным издержкам:

- Первая рассчитывается как полученный доход предприятия за вычетом явных издержек.

- Вторая как совокупный доход с вычетом явных и неявных издержек. По сути, данный вид прибыли также можно определить как бухгалтерская прибыль с вычетом неявных издержек.

Рассчитывается показатель по следующей простой формуле:

П = В – З, где

- П – прибыль;

- В – выручка;

- З – затраты.

Как рассчитывается валовая прибыль

Как рассчитать валовую прибыль:

- Берем «Отчет о финансовых результатах» субъекта хозяйствования.

- Подставляем в формулу собственные значения.

- Проводим расчеты.

- Получаем значение валовой прибыли.

- Сравниваем полученное значение с более ранними расчетам.

Рост показателя по сравнению с прошлым отчетным периодов напрямую влияет на результат прибыли, поэтому основная цель любого предпринимателя — максимизировать валовую прибыль без ущерба качеству продукта.

Валовая прибыль — формула расчета

При при расчете показателя валовой прибыли все направления бизнеса, независимо от специфики деятельности, используют одну и ту же формулу.

В свою очередь, формула для валовой прибыли согласно строкам в финотчетности выглядит так:

Отметим, что выручка компании по строке 2110 содержит данные без акцизов и НДС.

Что касается строки 2120, то в ней показана информация о тех расходах компании, которые формируют себестоимость продукта. Необходимый же нам показатель расположен в строке 2100 отчета.

Как видим, при наличии необходимой информации в расчетах нет ничего сложного. Все что нужно — это использовать формулу расчета валовой прибыли. К тому же практически на каждом предприятии ведется автоматизированный учет, поэтому программа сделает просчеты самостоятельно.

Наглядно о том, как рассчитать валовую прибыль, смотрите в видео ниже:

Пример расчета валовой прибыли

Как рассчитать валовую прибыль, рассмотрим на примере оптовой торговли школьными партами. Единственная стоимость, связанная напрямую с продажей — это сумма, уплаченная за приобретение парт. Доставка включена в эту сумму.

Таким образом, если в отчетном периоде было продано 5000 парт по 2 000 рублей за 1 штуку, то выручка составит 10 млн рублей. При этом цена, по которой парты были приобретены ранее — около 1 600 рублей (наценка на 1 единицу составляет 25%) или 8 млн рублей за всю продукцию, включая доставку.

Таким образом, валовая прибыль составляет 2 млн рублей:

10 миллионов рублей, вырученных при продаже школьных парт — 8 миллионов, оплаченных поставщику за парты.

Эти 2 млн рублей, в свою очередь, распределяются на аренду помещения, рекламу и т.д.

??

Проверить правильность расчетов показателя можно путем деления выручки на общую стоимость продукта. Полученное процентное соотношение отражает разницу между себестоимостью реализованных товаров и продажной ценой.

В данном случае наценка составляет 25%.

Если сопоставить этот процент с торговой наценкой, то их отличие должно быть незначительным. В таком случае, это свидетельствует о правильности проведенных расчетов.

Существенная разница между этими показателями указывает на наличие возможных ошибок допущенных в расчетах объема продаж, покупок или других статей расходов. В таком случае необходимо найти причины такого расхождения.

Иные разновидности прибыли предприятия

Операционная прибыль предприятия может складываться в конечном результате от разных видов деятельности. Каждый из них зависит от определенных условий. Такие показатели прибыли формируются из следующих критериев:

. Тип расчета, применяемый в компании. Прибыль торгового предприятия может быть маржинальной, чистой или валовой.

. По типу применения. Использование прибыли на предприятии осуществляется при помощи капитализации, где средства накапливаются на счетах компании, так и при помощи распределения, где вырученные средства направляются на развитие самого бизнеса.

. По анализу экономической деятельности. Отчеты о прибылях и убытках формируются за каждый установленные периоды. Сравнительный анализ прошлых лет показывает рост или падения всей эффективности компании.

. По типу налоговых отчислений. Прибыль производственного предприятия делится на налогооблагаемую исходя из установленного в компании режима и не облагаемую, которая включена в перечень согласно действующему законодательству.

Методы планирования прибыли предприятия позволяют, опираясь на данные критерии, сформировать объемы средств, подлежащих дальнейшему распределению или накоплению, а также сравнить эффективность производства и учетной политики за прошлые периоды.