Когда банк втб перечисляет деньги по ипотеке продавцу

Содержание:

- В ВТБ 24 одобрили ипотеку: дальнейшие действия

- Онлайн-калькулятор ВТБ: представляем

- Сколько времени действует одобрение ипотеки в ВТБ 24

- Доступные программы: процентные ставки, размер первоначального взноса

- Нюансы рассмотрения заявления

- Рассмотрение заявки на кредит

- Как подается заявка на ипотеку в ВТБ?

- Порядок оформления ипотеки

- Сроки рассмотрения

- Ипотечный калькулятор

- Одобрение ипотеки: как учреждение сообщает о решении

- Правила досрочного погашения кредита

В ВТБ 24 одобрили ипотеку: дальнейшие действия

Зачастую заемщикам кажется, что самым сложным в ипотечном кредитовании является поиск организации, которая согласится выдать деньги. Но вот сбор документов и консультации со специалистами наконец завершились с положительным результатом – в ВТБ24 одобрили ипотеку. Неопытные люди часто теряются и не знают, каким должен быть их следующий шаг. Тем не менее времени терять не стоит, ведь банковское решение имеет определенный срок годности, по истечении которого оно становится недействительным.

Стандартная процедура

Ведущие участники ипотечного рынка, к которым относится и ВТБ 24, давно уже отработали схему выдачи целевых займов. Сотрудники всегда подскажут клиентам, даже если те совсем не имеют опыта оформления ссуд. Если заемщик получил предварительное одобрение, ему предстоят такие действия:

-

Поиск жилья. Вы можете подбирать объект самостоятельно или с помощью агентств недвижимости. Банк не настаивает на участии посредников, но может порекомендовать надежных риелторов с аккредитацией. Их помощь расширяет выбор и ускоряет выход на сделку.

-

Проверка квартиры или дома. Полученные от продавца документы изучаются специалистами банка и страховой компании. Чтобы в ВТБ 24 одобрили ипотеку окончательно, они должны убедиться в юридической чистоте и законности купли-продажи. Также будет оцениваться ликвидность жилплощади, которая станет залогом.

-

Оценка. Услуга оплачивается клиентом и предоставляется независимыми компаниями. Кредитор сотрудничает с некоторыми оценщиками, но вы вправе выбрать и других экспертов.

-

Заключение договора кредитования. Перед подписанием внимательно изучите документ. Если что-то вас настораживает, лучше прояснить спорные моменты заранее во избежание разногласий.

-

Приобретение недвижимости. Документы можно подготовить самостоятельно или при содействии риелторов либо юристов.

-

Страхование помещения. Обеспечение должно быть защищено от рисков утраты и повреждения.

С того момента, как в ВТБ 24 одобрили ипотеку, и до финальной стадии должно пройти не более четырех месяцев (122 дня). Такого периода обычно достаточно для покупки жилья в кредит, хотя лучше все-таки поторопиться и не тянуть до последнего.

Порядок расчетов с продавцом

Одним из последних этапов по времени, но не по значению является передача денег продавцу. Многих заемщиков волнует именно этот вопрос, поэтому мы решили рассказать о нем более обстоятельно. Банк готов оказать содействие в расчетах, которые могут осуществляться одним из следующих способов:

-

Индивидуальная ячейка. Услуга очень популярна в рамках сделок с недвижимостью. Режим предоставления доступа фиксируется в договоре, так что продавец получает ключ только после завершения всех формальностей.

-

Аккредитив. Эта форма удобна для обеих сторон: покупатель защищен от невозврата средств при несоблюдении положений договора, а продавец гарантированно получит деньги в том случае, если выполнит условия.

Оба варианта абсолютно надежны. Кстати, первоначальный взнос, который тоже должен передаваться второй стороне при заключении сделки, можно заранее поместить на банковский счет или присовокупить его к кредитной сумме во время расчетов.

Теперь вы знаете, что будет дальше, если вам одобрили ипотеку в ВТБ 24. Банк не меньше вашего заинтересован в благоприятном исходе дела, поэтому вы можете получить поддержку на любой из стадий.

Также смотрите:

Онлайн-калькулятор ВТБ: представляем

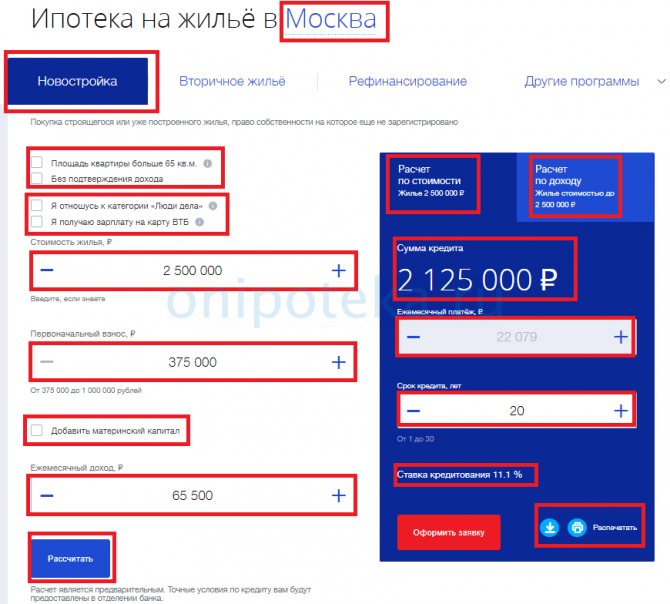

Прежде чем рассчитать платеж на калькуляторе ипотеки ВТБ онлайн, стоит ознакомиться с его построением. Онлайн-сервис установлен во вкладке «Ипотека» сайта ВТБ (vtb.ru) и выведен отдельной строкой меню среди ипотечных и кредитных программ. «Кликаем» левой кнопкой мыши — калькулятор уже в работе. Пользователя приглашают:

- выбрать регион, где будет кредитоваться покупка недвижимости — край, область, город;

- определить программу кредитования — покупка в новостройке или на вторичном рынке;

- обозначить особенности кредита — покупку квартиры более 65 кв.м, кредитование по двум документам, получение кредита по программе «Люди дела», или оформляется кредит клиенту-зарплатнику;

- внести стоимостные показатели — цену покупаемого жилья, сумму первоначального взноса, ежемесячного дохода;

- обозначить право на получение материнского капитала;

- нажать кнопку «Готово» и рассчитать сумму ипотеки онлайн на ипотечном калькуляторе ВТБ.

Интерфейс программы простой: обозначение параметров проводится указателем мыши, цифровые данные вносят нажатием кнопок «плюс»-«минус», что означает увеличить-уменьшить либо внесением необходимой цифры с клавиатуры.

При этом в правой стороне экрана появится расчет, в котором содержатся:

- сумма кредита и итоговый процент;

- ежемесячный платеж для срока кредитования 30 лет;

- срок пользования займом. Если его скорректировать в меньшую сторону — увеличится ежемесячный транш, тогда выбирают приемлемый период пользования ипотекой.

Результат расчетов можно распечатать на бумажном носителе. Развернутый график платежей для аннуитета банк не предлагает.

Рассчитать платеж по ипотеке можно двумя способами: от цены недвижимости и сервис определит сумму стартового взноса, ежемесячное погашение, кредитную ставку. Другой вариант — от величины ежемесячного дохода, тогда программа рассчитает, на какую предельную сумму кредита заемщик может располагать и уже под эту величину выбирать квартиру.

Рекомендуемая статья: Ипотека молодой семье по государственной программе в 2021 году

Сколько времени действует одобрение ипотеки в ВТБ 24

Со снижением процентных ставок ипотека стала оживать после некоторого застоя, наблюдавшегося еще в прошлом и, особенно, в позапрошлом году. ВТБ 24 один из самых популярных, не считая Сбербанка, кредиторов в сегменте ипотечного кредитования.

Срок действия положительного решения по ипотеке 4 месяца с момента одобрения. Для сравнения, у Сбербанка этот срок равен трем месяцам.

Заявки на ипотеку рассматриваются банком быстро. По времени это занимает от 24 часов до пяти дней.

Кому выдают ипотеку в течении 24 часов?

Специальная программа под названием «Победа над формальностями» существует для россиян. При подаче заявления на кредит потребуется только два документа:

- Паспорт гражданина России;

- СНИЛС.

Требования к заявителю:

- возраст не моложе 21 года и не старше 70 лет на дату окончания кредитного договора;

- стаж по последнему месту работы не меньше одного года

По таким заявкам срок одобрения ипотеки в ВТБ 24 одни сутки.

Отказ и повторная подача заявки

При отрицательном ответе, оспорить отказ в ипотеке в ВТБ 24 нельзя, также как и установить точную причину, почему последовал отказ. Повторную заявку на рассмотрение можно подавать через 90 дней после получения отрицательного ответа

При кажущейся простоте требований к заемщикам, в ВТБ 24 отказывают клиентам нередко. Есть даже случаи отзыва уже выданного положительного заключения. Связано это с тем, что у банка существуют дополнительные условия, которым должен отвечать заемщик и его доходы, чтобы его вопрос решился положительно.

К ним относятся:

- наличие дохода, при котором сумма, оставшаяся в распоряжении должника, была в два раза больше, выплачиваемой по кредиту;

- чистая кредитная история;

- отсутствие материальных претензий со стороны третьих лиц в судебном порядке;

- отсутствие других кредитов, которых заемщик не указал, при заполнении заявки на ипотеку;

Это не полный перечень оснований для отказа. Банк не обязан информировать своего клиента о причинах, по которому ему не дали ипотеку.

Поскольку ВТБ 24 предоставляет займы сроком до тридцати лет, его основной задачей является максимально проверить заемщика и наличие у него средств на весь период кредитного договора. При такой длительности ипотеки, рассчитать все невозможно, поэтому довольно часто идут отказы со стороны банка. Как инструмент для снижения своих рисков ВТБ 24 агрессивно использует систему страхования. Она предлагается клиентам полным пакетом, начиная от обязательного страхования объекта залога, и заканчивая страхованием заемщика:

- жизнь, на весь период договора;

- здоровье;

- потеря работы;

- утрата заработков

Привлекательность кредитования в ВТБ 24 заключается в том, что банком принимаются во внимание следующие доходы заемщика:

- по основному месту работы;

- по совместительству;

А также суммируются доходы поручителей, которых для целей такой оценки может быть не более четырех.

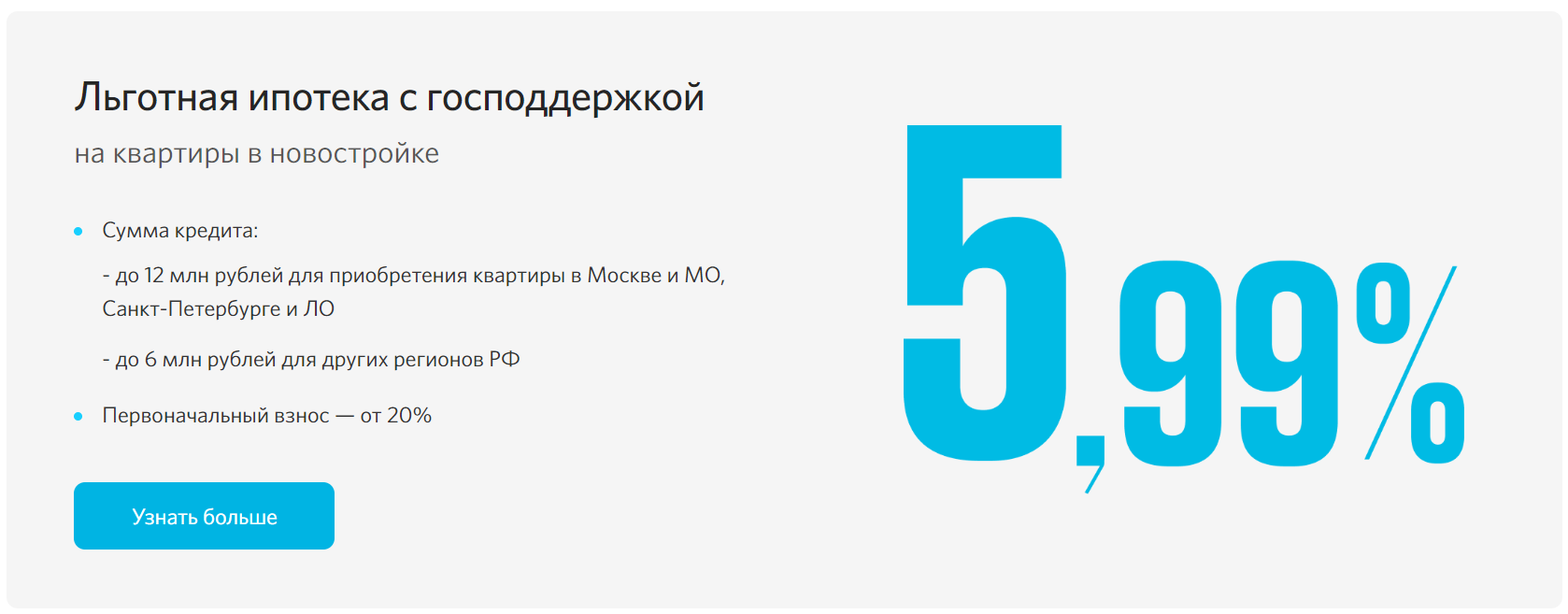

Доступные программы: процентные ставки, размер первоначального взноса

В банке доступны восемь ипотечных программ. Две из них («Ипотека без формальностей» и «Чем больше квартира, тем выгодней») являются скорее дополнительными опциями к уже имеющимся. Благодаря им, кредит можно взять при наличии паспорта и СНИЛС и без справки о доходах по форме 2-НДФЛ. Правда, первоначальный взнос при этом должен составлять не менее 40%.

Надбавка за оперативность и отсутствие формальностей составит всего +0,7% к ставке кредитования. В таком же размере (0,7%) предусмотрена и скидка в случае покупки квартиры в размере более 65 кв. м. Первоначальный взнос по такой программе предусмотрен минимум 20%.

Кредиты на квартиры в новостройке и жилье в готовом виде выдаются по ставкам от 9,1% годовых в рублях на срок до 30 лет. При желанию заемщик может купить жилье, находящееся в залоге у банка и выставленное собственником на продажу. В этом случае он может воспользоваться программой «Залоговая недвижимость» со ставкой от 9,6% годовых в рублях. Первоначальный взнос по таким кредитам от 20% стоимости залога.

Нецелевой кредит под залог имущества заемщика обходится дороже всего – от 11,1% годовых в рублях. Клиент получает деньги на свой счет, без первоначального взноса и может потратить их на любые цели. Банк не будет требовать подтверждения покупки жилья или земельного участка.

Доступны в банке и программы рефинансирования. Перевести ипотечный кредит можно в ВТБ под ставку 8,8% годовых в рублях. Если кредит брался давно, то такая сделка может быть очень выгодной, поскольку удастся снизить кредитные платежи и размер переплаты.

Программы ипотечного кредитования в ВТБ:

| Ипотечные программы | Процентные ставки | Суммы кредита | Сроки кредитования | Сумма первого взноса |

| Ипотека на жилье в новостройке | от 9,1% годовых | от 600 тысяч до 60 млн. рублей | 30 лет | от 10% |

| Ипотека на вторичное жилье | от 9,1% | от 600 тысяч до 60 млн. рублей | 30 лет | от 10% |

| Военная ипотека | от 9,3% | от 300 тысяч до 2,435 млн. рублей | 20 лет, но не позднее достижения заемщиком возраста 45 лет | от 15% |

| Чем больше квартира, тем выгодней | от 8,9% | от 600 тысяч до 60 млн. рублей | 30 лет | от 20% |

| Рефинансирование | от 8,8% | до 30 млн. рублей | 30 лет | — |

| Нецелевой кредит под залог недвижимости | от 11,1% | до 15 млн. рублей | 20 лет | не нужен |

| Залоговая недвижимость | от 9,6% | от 600 тысяч до 60 млн. рублей | 30 лет | от 20% |

| Победа над формальностями | от 9,6% | от 600 тысяч до 60 млн. рублей | 30 лет | от 40% |

Нюансы рассмотрения заявления

Срок проверки заявки на ипотеку в ВТБ зависит от нескольких факторов. Но в среднем процедура должна занимает от 1 до 5 дней. Но нередко этот период может растянуться.

От чего зависят сроки рассмотрения заявки

Подаваемые документы чаще всего задерживаются при подаче заявления в отделение банка. Связано это с тем, что перед одобрением ипотеки заявление на её подачу рассматривается на двух уровнях. Первый уровень — само отделение банка. Там заявку проверяют перед отправкой в головной офис банка в столице. В местном филиале она может задержаться из-за потери, неправильного оформления или невнесения сведений о поступившей заявки. В этом случае клиента могут попросить снова обратиться в банк и заполнить необходимые документы. По всем этим причинам подача заявления на ипотеку онлайн находится в приоритете.

Затем время тратится на проверку достоверности предоставленных данных. Не касается это зарплатных клиентов банка, так как их кредитная история ВТБ известна и программа автоматически создает выписку со счета пользователя. Однако если запрашиваемая сумма составляет более 500 тыс. руб., то необходимо предоставить копию трудовой книжки. В ней должна стоять печать и подпись работодателя и главного бухгалтера. Также придется собрать все документы обо всех видах имущества. Чем больше запрашиваемая сумма, тем тщательней проверка и тем больше времени она занимает.

Задержать ответ на заявку может наличие просрочек по кредитам, даже если это всего пара дней. В этом случае работники банка отправляют запросы о наличии ипотек в другие банки.

И последний фактор, способный затянуть срок рассмотрения заявки на ипотеку ВТБ — это загруженность работников. Это всё же играет роль, потому что в период акций и выгодных предложений банкиры физически не успевают обрабатывать сотни заявлений. Отсюда задержки на неделю и более. Ориентировочные время ответа

На официальном сайте указано, что заявки рассматриваются 4-5 дней, но зачастую это не так. Поэтому нельзя точно сказать, сколько рассматривается заявка на ипотеку в ВТБ, так как время варьируется от одного дня до месяца.

Заявка будет рассмотрена быстрее, если выбор клиента пал подачу онлайн на программу «Победа над формальностями». Оно подразумевает наличие у клиента всего двух документов, и нет необходимости подтверждения дохода. Такая заявка рассматривается не долго, примерно в течение суток.

Можно ли ускорить процесс рассмотрения

Чтобы не возникло вопросов, нужно тщательно и очень внимательно заполнять документы. Любая ошибка может привести к отказу в рассмотрении. Хорошим способом поторопить сотрудников станут звонки в отделение. Так можно узнать, были ли отправлены документы в главный офис и не нужно ли донести какие-либо документы дополнительно. Если это последний день заявленного срока рассмотрения, а ответ не пришел, то можно спросить об этом не по телефону, а придя в отделение. Отследить все действия банка можно с помощью приложения «ВТБ-Онлайн» или личного кабинета. Это самый простой и наименее энергозатратный способ.

Рассмотрение заявки на кредит

12 янв. 2016 :

- Срок рассмотрения заявки на кредит

- Рассмотрение заявки на кредит в ВТБ

- Рассмотрение заявки на кредит в Сбербанке

- Рассмотрение заявки на кредит онлайн

Если банк слишком долго рассматривает вашу заявку или отказывает в выдаче кредита — это повод узнать особенности процесса. Как долго банки изучают анкеты заемщиков? Как проходит процедура рассмотрения заявки на кредит? Об этом пойдет речь ниже.

Срок рассмотрения заявки на кредит

Продолжительность ожидания зависит от типа кредита, на который вы претендуете. Главные параметры — это размер займа и его цель. Сроки рассмотрения могут быть следующие:

- «День в день». Экспресс кредиты. Заявки рассматриваются в день обращения. Вам нужно подождать от нескольких минут до нескольких часов, пока менеджеры подготовят решение.

- До 10-14 дней. Крупные потребительские кредиты. Банк тщательно проверяет вашу кредитную историю, предоставленный пакет документов, согласовывает решение с кредитным комитетом.

- До 30 дней. Ипотечные кредиты. Большое количество документов по каждой анкете требует времени для изучения и принятия решения.

Процесс рассмотрения заявки на кредит в любом банке происходит по одному сценарию:

- Регистрация заявления клиента. Менеджер кредитного отдела изучает оригиналы документов, снимает с них копии, заверяет их.

- Проверка кредитной истории заявителя. Сотрудник банк делает запрос в Бюро кредитных историй, изучает прошлые взаимоотношения клиента с банками.

- Проверка представленных документов. Этим занимаются юридический отдел, служба безопасности, кредитный отдел. Если имеется залог, то к работе привлекается оценщик.

- Принятие решения на заседании кредитного комитета.

- Уведомление клиента о решении по его заявлению.

В каждом банке бизнес-процессы имеют свои особенности. Чем больше сотрудников привлечены к рассмотрению заявки, тем более вероятно затягивание сроков.

Рассмотрение заявки на кредит в ВТБ

ВТБ24 — это дочерняя организация ВТБ, которая занимается розничным кредитованием населения. Заявленные сроки рассмотрения анкет банком:

- От 1 дня. Кредитные карты, автокредиты.

- До 4 дней. Ипотечные займы.

- До 5 дней. Потребительский кредит наличными.

На своем официальном ресурсе ВТБ24 заявляет, что анкеты рассматриваются в течение 1 дня и более. При необходимости, банк увеличивает срок рассмотрения на требуемое количество дней.

На практике процесс затягивается и выходит за рамки установленных сроков. Например, заявку на ипотечный кредит банк ВТБ 24 рассматривает в течение месяца. Об этом свидетельствуют отзывы клиентов, размещенные на популярном банковском портале. Менеджеры организации объясняют задержки таким образом:

- Сбои в работе системы. Человеческий фактор. Например, сотрудник неправильно внес информацию из анкеты в базу данных, что привело к затягиванию рассмотрения.

- Большое количество клиентов. Менеджеры просто не успевают обрабатывать все заявки в срок.

Рассмотрение заявки на кредит в Сбербанке

Самый крупный банк страны — Сбербанк России — предоставляет населению услуги кредитования. Организация заявляет следующие сроки рассмотрения заявок:

- В течение 2 дней. Потребительские займы, выдача кредиток.

- До 7 дней. Займы для военнослужащих.

- До 30 дней. Ипотечные кредиты.

Согласно отзывам клиентов Сбербанка на одном из популярных банковских ресурсов рассматриваются заявки долго. Сроки затягиваются на одну-две недели, а по ипотечным кредитам — до месяца.

Если рассмотрение заявки на кредит длится более 30 дней, это свидетельствует об отрицательном решении банка. Рекомендуется обратиться в другую организацию.

Медлительность работы Сбербанка обусловлена следующими факторами:

- Большое количество клиентов. Множество заемщиков обращаются именно в Сбербанк, так как здесь предлагают более выгодные условия. Например, ипотечное кредитование с господдержкой.

- Длительная процедура принятия решения. Банк не идет на упрощенное рассмотрение кредитных заявок. Процесс полностью соответствует регламенту.

Рассмотрение заявки на кредит онлайн

Возможность заполнить заявку на получение займа в режиме онлайн значительно экономит время клиента. Такие анкеты рассматриваются быстро. Период ожидания может составить от нескольких часов до 5 дней. Клиент должен предоставить правдивую информацию о себе, заполнить все поля заявки для вынесения предварительного решения. Менеджер банка связывается с клиентом по телефону для уточнения деталей.

Многие банки предлагают клиентам льготные условия, если обслуживание происходит дистанционно. Например, снижение процентной ставки по кредиту.

Дата актуализации данных — 12.01.2016 г.

Подробная информация о банках: ВТБ 24, Сбербанк России.

Как подается заявка на ипотеку в ВТБ?

Всего онлайн-заявка состоит из 4 разделов:

«Личные данные».

Вводите обязательно действующий номер телефона, потому что он проверяется и на него будет отправлено смс с решением банка. После того, как он будет введен, кликните по кнопке «Проверить номер» и вы получите на телефон код подтверждения. Занесите его в открывшееся окно:

Информация с решением банка будет также отправлена на указанный в заявке адрес имейл.

«Работа».

В этом разделе вы должны будете внести ИНН работодателя. Если вы его не знаете, то кликните по кнопке «Я не знаю ИНН» и введите название компании или организации. Система запустит поиск и представит данные вашей организации.

Например, вы получаете 38 тыс. рублей в месяц (без подоходного налога), супруг или супруга 25 тысяч рублей, один из ваших родителей 15 тысяч рублей пенсии. Расчет будет таким: 38 000+25 000+ 15 000/4=61 333 рубля – ваш среднемесячный семейный доход.

«Ваш кредит».

Здесь вы указываете вид приобретаемой недвижимости, ее месторасположение, стоимость, размер первоначального взноса и кредита, а также желаемый период кредитования. Для последнего пункта доступны значения от 5 до 30 лет.

«Документы». В открывшиеся поля нужно внести паспортные данные и кликнуть по кнопке «Отправить заявку».

В течение дня с вами свяжется специалист банка, проверит введенные данные, при необходимости запросит недостающую информацию и запишет на консультацию.

Заявка в офисе банка оформляется в виде бумажной анкеты. Заполняют ее поручители заемщика и сам заемщик. В отличие от электронной анкеты здесь нужно представлять более подробные сведения о клиенте: номер СНИЛСа или ИНН, адрес фактического проживания, сведения о супруге и о детях, данные об активах, накоплениях и имеющейся в собственности недвижимости.

Всю не поместившуюся на анкете информацию можно занести в ее приложение – «Лист дополнения».

Порядок оформления ипотеки

Чтобы оформить ипотеку, заемщик должен пройти несколько последовательных этапов и важных ступеней, каждые из которых являются обязательными. Оформление ипотеки в ВТБ предполагает под собой сбор различной документации, поиск подходящего жилья и, наконец, заключение договора.

Первый этап: подача заявки

После того, как заемщик определился с наиболее оптимальной программой по ипотеке, он должен предоставить в отделение ВТБ полный перечень запрашиваемых документов и написать соответствующую заявку (это могут быть паспорт, справка о доходах, диплом об образовании). Банк на протяжении 3-х дней принимает решение касаемо целесообразности предоставления кредита, оценивая платежеспособность и надежность клиента, после чего кредитный специалист в телефонном режиме сообщает ему ответ.

Второй этап: поиск недвижимости

После одобрения заявки можно переходить ко второму этапу оформления ипотеки — поиску жилья, при этом заемщик должен уложиться в два месяца. Приобретаемое жилье должно в полной мере соответствовать требованиям, которые выдвигает ВТБ. В частности, иметь хороший ремонт, узаконенные перепланировки и необходимые инженерные коммуникации. Таким образом ВТБ пытается обезопасить себя от возможных финансовых рисков, ведь если заемщик окажется неплатежеспособным, можно быстро осуществить продажу недвижимости по рыночной стоимости. Искать подходящую недвижимость можно как самостоятельно, так и с привлечением банка или риэлтера.

Третий этап: оценка недвижимости

Кредитор должен знать оценочную стоимость недвижимости для оформления ипотеки, так как сумма займа не должна превышать 85-100% от ее стоимости. С этой целью заемщик должен вызвать независимого оценщика, услуги которого стоят денег. Порядок кредитования предусмотривает составления двух отчетов по оценке (один направляется в банк, второй остает ся у заемщика). Стоимость услуг оценщика напрямую зависит от типа жилья и может варьироваться от 3 до 25 тысяч рублей.

Четвертый этап: страхование

К своим клиентам ВТБ выдвигает обязательное условие — страхование. Прграммы кредитования в этом случае будут более лояльными, так как финансовая организация может снизить процентную ставку по кредиту или отменить обязательность первоначального взноса. Специалисты рекомендуют оформлять комплексное страхование, которое включает страхование приобретаемой недвижимости, собственной жизни и здоровья, а также титульное страхование. При этом на данном этапе выдается страховой тариф — письмо, подтверждающее, что страховая компания готова оказать свои услуги, а страховка осуществляется после принятия окончательного решения банком, но до подписания ипотечного договора.

Пятый этап: принятие окончательного решения

На данном этапе клиент должен отнести в банк полный пакет документов. В него входят личные бумаги, документы на приобретаемую недвижимость, а также страховой тариф. В течение 3-7 дней ВТБ вынесет свой окончательный вердикт и определит размер займа.

Шестой этап: заключение договора

В ВТБ возможны два вида ипотечных сделок. Наибольшее распространение получила сделка с использованием депозита. Клиент открывает счет в ВТБ, после чего подписывает кредитное соглашение и оформляет сделку купли-продажи. Банк выдает деньги, которые помещаются в ячейку. После успешной регистрации сделки в Росреестре доступ к ячейке получает продавец недвижимости. Второй возможный вариант заключения сделки — это с использованием аккредитива, то есть перевода денежных средств на расчетный счет продавца и их блокировки. Чтобы разблокировать средства, необходимо получить документы, подтверждающие право собственности в Россестре и отнести их в отделение ВТБ.

Сроки рассмотрения

Несмотря на то, что в рекламных целях банковские организации называют возможность получения ипотечного займа в течение одного-двух дней, как правило, финучреждения за редким исключением рассматривают заявление до пяти рабочих дней, но иногда и до нескольких недель. Для примера,

- на официальном сайте «Сбербанка» указано, что заявки рассматривают от двух часов до пяти дней;

- в «ВТБ 24» — один-два дня для кредитных клиентов и до полутора недель, если отделение имеет высокую нагрузку, а сумма займа превышает 500 тыс. рублей;

- в «Россельхозбанке» процедура требует до 10 рабочих дней;

- «Газпромбанк» выносит решение за три-пять рабочих дней.

Кредитные отделы оперативнее работают с заявлениями зарплатных клиентов банка, поскольку уже владеют некоторой информацией относительно их дохода, платежеспособности и благонадежности. В остальных случаях время, необходимое на рассмотрение заявки на ипотеку, зависит от:

- типа выбранной недвижимости;

- прописки, кредитной истории, формы подтверждения и объема дохода заявителя;

- использования господдержки в ипотечных целях (материнский капитал);

- наличия поручителей и созаемщиков;

- комплектности всех необходимых документов.

Сокрытие верных или указание недостоверных фактов и бумаг может привести к пролонгации одобрения заявки или ее отклонению. От комплектности документов зависит, сколько дней потребуется на рассмотрение заявки на ипотеку. Долгое рассмотрение может быть вызвано проблемами в работе программного обеспечения, во взаимодействии различных отделов и служба, а также в используемых в учреждении инструкциях и алгоритмах.

Когда заявление и пакет документов попадает банк, ими занимаются специалисты сразу нескольких отделов.

- Сперва заявки проходят автоматический скоринг, по итогам которого выставляются баллы (если их будет недостаточно, заявка будет отклонена).

- Затем заявление попадает на следующий этап — оценивание кредитной истории (если в ней обнаружатся подтверждения неблагонадежности, заявителю будет отказано).

- После приступает служба безопасности, которая подает запросы в пенсионный фонд, налоговую, миграционную службу, к работодателю, созаемщикам и поручителям клиента, проверяя актуальность и подлинность переданной в банк информации.

- В аналитическом отделе оценивают реальную платежеспособность заявителя, а в отделе рисков — стабильность работы, возраст, состояние здоровья и прочие аспекты, влияющие на выплаты по кредиту.

В этом вопросе нельзя исключать человеческий фактор, поскольку все обращения за ипотекой рассматриваются сотрудниками кредитных отделов исключительно вручную, а к каждому клиенту применяют индивидуальный подход.

Ипотечный калькулятор

Лучшие программы

| Банк | Ставка | Комиссия | Ежемесячный платеж | Заявка |

|---|---|---|---|---|

| МКБ | 8.1 | 33 651 | Оставить заявку | |

| ВТБ | 8.25 | 33 955 | Оставить заявку | |

| Райффайзенбанк | 8.29 | 34 037 | Оставить заявку | |

| Россельхозбанк | 8.35 | 34 159 | Оставить заявку | |

| Юникредитбанк | 8.4 | 34 262 | Оставить заявку | |

| ДОМ.РФ | 8.4 | 34 262 | Оставить заявку | |

| Сбербанк | 8.6 | 34 672 | Оставить заявку | |

| Промсвязьбанк | 8.9 | 35 292 | Оставить заявку | |

| Абсолют банк | 9.25 | 36 022 | Оставить заявку | |

| Совкомбанк | 9.89 | 37 376 | Оставить заявку |

Одобрение ипотеки: как учреждение сообщает о решении

О решении ВТБ обычно сообщает сразу после его принятия, и делает это банк такими способами:

- СМС. На указанный заявителем в анкете контактный мобильный номер приходит сообщение с ответом, что запрос либо одобрили, либо отклонили.

- Звонок. По контактному номеру с заявителем связывается менеджер банка, чтобы сказать вынесенный ВТБ вердикт.

- Электронное сообщение. Если в анкете вы указывали в контактах e-mail, тогда на него придет письмо от банка ВТБ.

- Уведомление в личном кабинете. Этот способ актуален только для зарегистрированных в «ВТБ-Онлайн» клиентов банка.

Иногда ВТБ связывается с человеком сразу несколькими способами. Так, после СМС может поступить звонок, во время которого сотрудник уточнит нюансы и назначит день встречи в офисе банка.

Правила досрочного погашения кредита

При кредитовании в ВТБ необходимо соблюдать, следующие общие правила:

- Погашение кредита должно быть ежемесячным, равными суммами.

- Размер ежемесячного платежа должен соответствовать сумме, прописанной в информационном письме к договору.

- Платежи необходимо совершать строго по графику, так же оговоренному в приложении договора.

- Ежемесячное погашение осуществляется внесением денег на расчетный счет или на вашу пластиковую карту ВТБ, в соответствии с суммами платежей с подписанным договором.

- Плановые платежи по кредиту, нужно производить до 19 часов, соответствующего числа каждого месяца, которое указано в о в приложении к вашему договору, в разделе графика платежей. Если вдруг вы вовремя не внесли нужную сумму на свой счет или на пластиковую карту ВТБ — кредитный платеж будет просрочен.

- Если вносимая сумма, будет больше общей суммы платежа, то ее остаток будет направлен на погашение следующего ежемесячного кредитного платежа.

Заметим, что банк ВТБ дает возможность погашения кредита досрочно без уплаты дополнительных штрафов или комиссий банка.

Подробно рассмотрим основные правила ВТБ 24 для погашения кредита досрочно:

Погашение кредита, происходит через списание банком денег со счета кредитуемого лица безакцептно.

- Списание со счета пластиковой карты возможно в случае, если только карта активна.

- Для досрочного погашения кредита (частичного или полного), заемщику обязательно необходимо подать заявление в офис банка ВТБ24. И это должно быть сделано, не меньше чем за день до даты планового погашения.

- При частичном погашении, уплачиваемая сумма, должна быть не меньше той, что прописана в договоре.

- При частичном погашении, можно либо уменьшить суммы ежемесячных платежей с сохраняя срок кредитования, либо сократить срок кредитования с сохранив суммы ежемесячных платежей.

- В подаваемом заявлении нужно указывать, какой из вариантов досрочного погашения выбран.

Для приблизительного расчета различных вариантов погашения кредита досрочно удобно использовать кредитный калькулятор на сайте банка.

Погашение кредита досрочно (полностью или частично), может произвести в любое время, после официального оформления «Заявления на досрочное погашение», без взимания с заемщика дополнительных платежей.

Банк ВТБ24 разработал свод правил, которых нужно придерживаться при проведении полного или частичного досрочного погашения займа:

Чтобы выплатить займ частично, то есть внести сумму, которая превышает ежемесячный платеж, нужно посетить отделение банка, в котором был оформлен кредит, и подать заявку на проведение досрочного частичного погашения кредита

Такое заявление важно подать за сутки до назначенной даты очередного погашения. В документе следует указать сумму такого платежа, а также тот факт, что должен быть сокращен период кредитования, а не уменьшен размер ежемесячного взноса

В таком случае удастся сэкономить на выплате процентов по кредиту. На момент проведения погашения очередной части кредита на счету клиента должна находиться сумма постоянного платежа и сумма, которая заявлена для досрочного погашения. Если на счете такой суммы не окажется, заявление аннулируется. Полная выплата до окончания срока кредитования может быть выполнена в любой день, следующий за днем подачи заявки на проведение досрочной выплаты кредита. Данная процедура предполагает выполнение всех вышеперечисленных правил и возможна только при их соблюдении: подача заявления за один рабочий день, наличие необходимых финансов на счету и т.д. Если не подать заявку на досрочное погашение, а просто внести финансы в большем размере на собственный расчетный счет, они не будут использованы банком по назначению.