Как правильно оформить и сшить книги покупок и продаж?

Содержание:

- Книга покупок и книга продаж: как вести

- Поправки для посредников, регистрирующих счета-фактуры со сводными данными

- Содержимое книги покупок

- Особенности заполнения журнала покупок

- Книги покупок и продаж при учете НДС

- Новые правила заполнения книги продаж и дополнительного листа к ней

- Как проводить сверку

- Автоматизированный учет продаж и покупок

- Что отражается в документе?

- Книги покупок и продаж и НДС-декларация

Книга покупок и книга продаж: как вести

Процедура заполнения документа осуществляется опытным бухгалтером. Не надо регистрировать счета-фактуры покупателями, которые перечисляют средства продавцу в виде аванса или иного аналогичного платежа. Это обусловлено тем, что счета-фактуры от продавцов следует регистрировать в книге только при появлении права на вычет по НДС. Данное право появляется после того, как товары или работы приняты к учету.

Первичные документы, представленные счетами-фактурами, регистрируются исключительно при появлении права у компании на получение налогового вычета.

В тексте обязательно фиксируются счета-фактуры:

- составленные при получении товаров или выполнении работ на безвозмездной основе, причем сюда относится даже бесплатная передача основных средств или нематериальных активов;

- формируемые при покупке или продаже валюты или ценных бумаг при сотрудничестве с брокерами или иными участниками биржи;

- полученные комиссионером при получении товаров от комитента для последующей перепродажи;

- сформированные при получении агентом денег от продавца на основании агентского соглашения на покупку товаров;

- оформленные поставщиком при появлении разницы.

Важно! Невозможно просто зачеркнуть или исправить запись в книге, поэтому составляется корректировочный счет-фактура за квартал, в котором допущена ошибка.

Бухгалтер самостоятельно принимает решение о способе ведения книги, для чего можно пользоваться бумажным или электронным вариантом. Во втором случае приобретается ПО, значительно упрощающее процесс фиксации операций. В текст книги продаж и покупок обязательно включаются сведения:

- на титульном листе отражается наименование компании, ее ИНН, а также сроки, за которые ведется документация;

- основная часть представлена таблицей, состоящей из 12 граф;

- в таблице указывается номер фиксируемого документа, дата внесения записи, номер счета-фактуры, дата оплаты товаров или услуг на основании имеющейся платежки, дата принятия товаров на учет, наименование продавца, КПП и ИНН второго участника сделки, страна происхождения товара, количество средств, уплаченных за товар вместе с НДС, ставка налогообложения и размер НДС;

- в конце ставится подпись руководителя организации и главного бухгалтера.

Сведения из книги покупок пример заполнения:

Обязательно подводится итог по кварталу или за другой период. С помощью внесенных сведений легко заполняется декларация по НДС. Налоговые инспекторы, проводящие проверку предприятия, после изучения книги продаж и покупок оценивают правильность расчета сбора. Если выявляются расхождения, то это является основанием для привлечения организации и должностных лиц к ответственности за укрытие доходов.

Поправки для посредников, регистрирующих счета-фактуры со сводными данными

Внесены поправки для комиссионеров, агентов, экспедиторов и застройщиков, которые приобретают товар для комитента и одновременно — для себя. Согласно новым правилам они должны зарегистрировать в книге покупок счет-фактуру со сводными данными следующим образом. В графе 15 указать стоимость из графы 9 по строке «Всего к оплате» счета-фактуры, а в графе 16 — сумму НДС в отношении товара, купленного для себя.

Аналогичные правила установлены для комиссионеров и агентов, реализующих стороннему покупателю товар комитента или принципала, и одновременно — свой собственный товар. Они должны зарегистрировать в книге продаж счет-фактуру со сводными данными следующим образом. В графе 13б указать стоимость из графы 9 по строке «Всего к оплате» счета-фактуры, а в графах 17 и 18 — сумму НДС в отношении собственного товара.

Содержимое книги покупок

Книга продаж и что это такое – вопрос рассмотрен. С книгой покупок ситуация практически аналогичная. В ней регистрируется счет-фактура за продукцию или услугу, учет которой ведется, а также за перечисление аванса поставщикам товаров.

Внимание! Можно осуществить вывод сведений о счетах за определенный квартал, дата которого указана за данный период времени, но при этом получать их только в следующем квартале, причем до тех пор, пока еще не подана декларация

Правила заполнения

Существуют определенные правила по заполнению книги:

- нет ограничений в ведении книги только на бумажном носителе или только на электронном – оба варианта разрешены;

- числовые данные заполнять в русской валюте, включая копейки, кроме 15 пункта, где используется иностранная валюта;

- в случае совершения ошибки или описки регистрируется дополнительный счет на чистом листе одного и того же квартала;

- книга покупок на бумажном носителе относится на подпись руководителю организации. Делать это нужно до 25 числа отчетного периода. Нумерация страниц и печать также нужны;

- сохранять документацию как минимум 4 года с момента внесения заключающей записи.

Кроме того, непосредственное заполнение происходит следующим образом – титульный лист заполняется полным или кратким наименованием организации покупателя и вносится КПП с ИНН. Графы заполнять по образу и подобию с книгой продаж, однако несколько строчек все же стоит разъяснить:

- заполнение первой графы осуществляется первичным порядковым номером счета-фактуры;

- в шестую строку вносить регистрационные данные исключительно при экспорте;

- с 8 по 11 строку вводить конечные суммы после приобретений и налогообложений. В первый столбец – сумма, второй – налог;

- в 10 строчке должны отражаться данные в числовом виде о конечной сумме без налога. Предназначена для налогоплательщиков, занимающихся экспортом.

Особенности заполнения журнала покупок

При заполнении регистрируются счета-фактуры на покупку товаров, работ или услуг и другие документы, дающие право на налоговый вычет, например таможенные декларации на покупку товара, импортируемого в Россию. Записывать документы о покупке следует по мере получения этого права. По счетам-фактурам, оформленным с нарушениями, вычет применять запрещено.

Технически алгоритм, как вести книгу покупок и книгу продаж, совпадает: заполнение происходит аналогично, только при регистрации покупок используются данные входящих счетов-фактур. За каждый квартал подводится итог значений по столбцу 16, который используется в декларации по налогу на добавленную стоимость.

Обратите внимание, что по правилам, действующим с октября 2017 года, вместо данных из счета-фактуры в ситуации, когда налогоплательщики не стали его составлять, в книгу покупок следует вносить данные из первичного документа, подтверждающего сделку. Аналогичная норма действует и для книги продаж

Еще один важный момент: в журнал разрешено вносить сведения из счетов-фактур (в том числе корректировочных, исправленных), «полученных на сумму оплаты покупки, частичной оплаты покупок в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав при безденежных формах расчетов за покупки».

Покажем пример, как заполнять книгу регистрации покупок.

Книги покупок и продаж при учете НДС

В чем же разница между книгой покупок и книгой продаж? Они обе выступают в качестве регистров по налоговому учету при расчетах НДС. При этом:

- книга покупок предназначена для входящего НДС (при покупке), в книге покупок ведется учет НДС с целью его возврата с бюджета;

- книга продаж учитывает счета-фактуры с исходящими суммами налога, то есть при реализации; она необходима для отображения суммы налога, предназначенной для перечисления в бюджет по итогам отчетного и налогового периода.

Заполнение книги покупок и книги продаж имеет много общего

Сведения из них отображаются в налоговой декларации по НДС, что еще больше повышает важность правильного заполнения этих налоговых регистров

Узнавайте свежие новости о вступивших в силу и грядущих изменениях по заполнению налоговых и бухгалтерских документов из размещенных на нашем сайте материалов и сообщений:

- При возврате аванса заполняйте книгу покупок правильно»;

- «Книга покупок и книга продаж: ведение и оформление для расчетов по НДС».

Все исправления вносите в дополнительный лист книги покупок в том же квартале, когда был получен первый счет-фактура. Необходимо отметить, что в этом вопросе раньше между налоговиками и судьями были разногласия, а именно:

- контролеры настаивали на том, чтобы покупатель регистрировал исправленный счет-фактуру в квартале его получения от продавца (и право на вычет, по их мнению, появляется только в этом периоде);

- судьи считали, что при исправлении или переоформлении счета-фактуры налогоплательщик вправе применить вычеты в том налоговом периоде, в котором товар был принят к учету, а не в периоде исправления ошибки (см, например, постановление ФАС МО от 05.10.2012 № А40-2529/2012).

См. также «Как без ошибок заполнить книгу покупок при вычете НДС по частям?»

Новые правила заполнения книги продаж и дополнительного листа к ней

При увеличении первоначальной стоимости поставки, продавец должен оформить соответствующий первичный документ, например, дополнительное соглашение к договору. После этого продавец выставляет корректировочный счет-фактуру.

Дальнейшие действия зависят от того, датирован первичный документ и корректировочный счет-фактура один кварталом, или же их даты приходятся на разные кварталы. Рассмотрим каждый из этих вариантов.

Если первичный документ и корректировочный счет-фактура датированы одним кварталом

В этом случае продавец должен сделать запись в книге продаж за тот квартал, которым датирован и первичный документ, и корректировочный счет-фактура. Для этого продавец должен внести в книгу продаж данные корректировочного счета-фактуры с положительным значением (см. табл.).

Если первичный документ и корректировочный счет-фактура датированы разными кварталами

Не исключено, что корректировочный счет-фактура будет оформлен в более поздний налоговый период, нежели первичный документ, подтверждающий увеличение стоимости поставки. В этом случае продавец должен сделать запись в дополнительном листе книги продаж за тот квартал, которым датирован первичный документ. Для этого в дополнительный лист книги продаж нужно внести данные корректировочного счета-фактуры с положительным значением (см. табл.).

Таблица

Как перенести данные из корректировочного счета-фактуры в книгу продаж и дополнительные листы книги продаж

|

Из какого поля корректировочного счета-фактуры |

В какую графу книги продаж (дополнительного листа книги продаж) |

|---|---|

|

Всего увеличение (сумма строк В) графы 5 |

В графу 5а (либо 6а) |

|

Всего увеличение (сумма строк В) графы 8 |

В графу 5б (либо 6б) |

|

Всего увеличение (сумма строк В) графы 9 |

В графу 4 (либо 9) |

Как проводить сверку

На основании положений ФЗ №134 с 2015 года все налогоплательщики при составлении декларации по НДС обязаны указывать сведения, содержащиеся в книге продаж и покупок. Дополнительно переносятся данные из счетов-фактур, которые были получены или выставлены. Представители ФНС проводят сверку этой информации.

Если во время проверки выявляются несоответствия, ошибки или неточности, то это приводит к привлечению компаний к ответственности. Сверка предполагает изучение документов сразу нескольких контрагентов. Обычно несоответствия говорят о следующих нарушениях:

- намеренное или случайное занижение размера НДС;

- завышение суммы, которая запрашивается в виде вычета.

Для получения более полной информации инспекторы запрашивают у налогоплательщиков дополнительную документацию. К ней относятся счета-фактуры, справки или иная первичная документация. Представитель компании вынужден составлять специальный письменный документ, в котором содержатся пояснения к каждому обнаруженному несоответствию.

Внимание! Пояснения передаются инспектору в течение 5 дней с момента получения соответствующего требования, причем если налогоплательщик не уложится в этот срок, то без объяснений взимается крупный штраф, а также принимается решение о неправомерности составления заявления на получение вычета. Если в процессе сверки выявляются разные проблемы или нарушения, то необходимо обратиться к партнерам, чтобы проверить первичную документацию

Нередко такие действия приводят к внесению корректировок в документы, что позволяет избежать негативных последствий от налоговых проверок. Но не допускается просто изменять документы задним числом, так как в будущем все равно может возникнуть разница при более детальной сверке

Если в процессе сверки выявляются разные проблемы или нарушения, то необходимо обратиться к партнерам, чтобы проверить первичную документацию. Нередко такие действия приводят к внесению корректировок в документы, что позволяет избежать негативных последствий от налоговых проверок. Но не допускается просто изменять документы задним числом, так как в будущем все равно может возникнуть разница при более детальной сверке.

Автоматизированный учет продаж и покупок

В век современных технологий все требует оперативного обновления и своершенствования, в том числе и учет продаж. Все больше компаний прибегают к автоматизации бизнеса, чтобы увеличть скорость работы и соответственно обеспечить стабильный рост доходов.

Онлайн-программа Класс365 позволяет вести учет продаж легко и быстро, используя более 50 готовых форм учетных документов, а также функцию автоподстановки данных. Вы сможете с легкостью и минимальными навыками оформить операции возврата, списания, прихода товара всего за несколько минут и не допустить ни единой ошибки. Вы всегда сможете найти и просмотреть созданный документ, а также отправить его по почте или распечатать прямо из системы.

Многие предприниматели откладывают этап автоматизации бизнеса на неопределенный срок из-за предстоящих больших затрат, периода внедрения, обучения персонала. Однако Класс365 позволяет автоматизировать бизнес всего за несколько минут! Достаточно зарегистрироваться и войти в свой персональный аккаунт, где вас ждет полноценная и готовая к работе система для автоматизации. Освоение займет у вас всего 15 минут и не более!

Что отражается в документе?

Книга покупок содержит:

- В шапке прописывают сведения о налогоплательщике-покупателе, то есть его полное или сокращенное название по уставным документам (или ФИО индивидуального предпринимателя, ИНН и КПП). Данные о налоговых циклах (с датами начала и завершения).

- В табличной части идет информация о документах, по которым производится расчет НДС и его величина.

ставкам

Если поставка предназначается для облагаемых и необлагаемых действий, то документ составляется на величину вычета после определения размера учитываемой доли (пункт 6 Правил ведения).

Изменения в Законодательстве

В связи в ступившими в силу изменениями в Законодательстве, налогоплательщики с 2015 года обязаны предоставлять отчетность исключительно в электронном виде, в связи с чем появилась необходимость подключения к электронному документообороту.

Кроме того, необходимо в документе заполнять большее количество граф, а если отчетность будет сдаваться по старому образцу, Налоговая инспекция может наложить штраф в размере 30 тысяч рублей. Новые правила регламентируются приказом ФНС под номером ММВ-7-3/558, который был издан в 2014 году.

Как правильно заполнить этот документ?

На титульном листе и в верхней части каждой страницы указываются:

- наименование компании-покупателя;

- КПП и ИНН.

Как правило, заполнение граф документа не вызывает трудностей, за исключением нескольких пунктов, на которые стоит рассмотреть подробнее:

- В 1 графу вносится отметка о порядковом номере записи о счет-фактуре.

- В 6 графе запись оставляется только в случае регистрации документов, выписываемых при реализации продукции, ввезенной на территорию России — указывается страна, откуда прибыл товар и номер таможенной декларации. Если реализуется российский товар, то указывается только страна-производитель.

- Графы 8-11 отражают суммы покупок и НДС, исчисленные по установленным налоговым ставкам. Данные графы (за исключением 10) состоят из двух частей — в первой указывается стоимость проданной продукции без НДС, а во второй — сумма НДС.

- В 10 графе указывается полная сумма покупок, которая облагается 0% НДС. Заполняется столбец теми налогоплательщиками, которые занимаются экспортом продукции и сами непосредственно связаны с реализацией и производством вывозимых товаров.

Любые изменения должны вноситься на отдельном дополнительном листе, каждый из которых является неотъемлемой частью документа. В верхней части дополнительного листа обязательно указывается дата его составления.

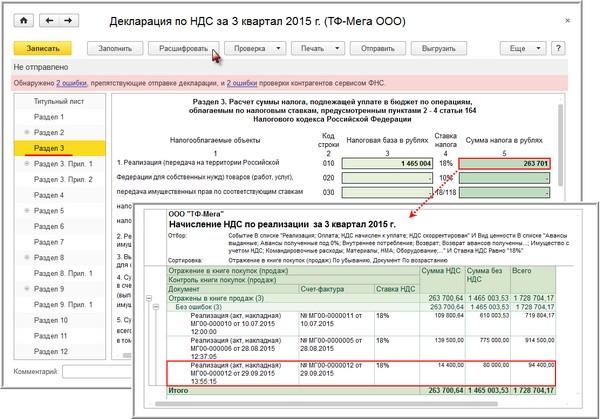

Книги покупок и продаж и НДС-декларация

Согласно изменениям, произошедшим в 2015 году, информация, внесенная в книгу продаж и покупок, служит не только источником формирования налоговой декларации, но и должна быть в нее включена. В восьмом пункте отображаются данные из книги покупок, а в девятом – книги продаж. В качестве доказательства правильных расчетов и соответствия информации, документ прилагается вместе с декларацией.

Данные для удобства проведения финансового и налогового анализа представляются в построчной форме. Каждая запись, указанная в книге продаже и покупок отображается в соответствующем разделе налоговой декларации.

Для успешного прохождения камерального контроля рекомендуется тщательно проверять информацию из книг покупок и продаж, соответствие именуемых кодов и соответствующих операций. 01.07.2016 были сделаны поправки, согласно новому принятому закону № ММВ-7-3/136. Поэтому проверка кодов и обозначений в финансовой отчетности обязательна.

Регистрировать счет-фактуры, относящиеся к книге продаж и покупок обязательно соответствующей хронологии

Важно учитывать период, в котором происходит возмещение налога добавленной стоимости. В случае оплаты НДС за провоз через таможенный коридор товаров, налог оплачивается контролируемому органу – таможне

Счет-фактура не подлежит регистрации в случае безвозмездной передачи продукции, процесс передачи товаров осуществляется от комитентов, при проведении бумажно-валютных операций на фондовой бирже.

В документации отображаются следующие данные:

- Предъявляемая поставщиком расчетная документация, в которой отображены все показатели по ставке НДС. Учетные сведения об отгрузке имеющегося товара.

- Документация, подтверждающая оплату НДС при отгрузке надлежащего товара. В обязательном порядке указываются юридические реквизиты в процессе возникновения вычетов по НДС.