При какой зарплате дают ипотеку?

Содержание:

- Поиск дополнительных доходов

- Какие доходы учитываются

- Этапы, которые необходимо пройти для получения потребительского кредита в банке

- Какой должна быть зарплата для получения ипотеки

- Что еще требуется для того, чтобы получить одобрение банка?

- Как рассчитать сумму ипотеки по зарплате?

- Первоначальный взнос

- Необходимый доход

- Если ипотеку оформляет семья

- Ипотечный кредит с маленькой белой зарплатой

- Ипотечные программы с государственным субсидированием

Поиск дополнительных доходов

Второе место работы

Для успешного прохождения процедуры скоринга человек должен иметь устойчивое материальное положение. Все взаимоотношения с новым работодателем должны быть «прозрачными». Соглашайтесь только на те виды работ, по которым выплачивается «белый» доход. Заключите с организацией трудовой договор и потребуйте полный соцпакет. Премии, бонусы, отпускные и стимулирующие выплаты должны отражаться в бухгалтерской отчётности компании.

Арендные платежи

Если вы являетесь владельцем недвижимости, то её можно сдать в аренду. Сделку следует оформить в соответствии с нормами действующего законодательства. Арендодатель должен заключить соглашение с арендатором, и заплатить налог с дохода. Прибыль, полученная собственником квартиры или дома, должна быть подтверждена документально.

Контрагент банка обязан оформить справку по форме 3-НДФЛ. Кроме того, соискателю необходимо подготовить следующие документы:

- Свидетельство о праве собственности на недвижимость (его можно получить в МФЦ);

- Копии платёжных поручений, подтверждающих оплату налога;

- Выписку по счёту, на который поступали арендные платежи;

- Арендное соглашение.

При расчёте предельного размера ипотечной ссуды учитывается только чистая прибыль (доход после уплаты налога). Если арендные поступления являются единственным источником денежных средств, то заявка с большой вероятностью будет отклонена кредитным комитетом банка.

Авторский гонорар

Специалисты банка учитывают деньги, которые перечисляются клиенту в соответствии с положениями авторского договора. Гражданин, признанный автором известного музыкального произведения, книги, фильма или научного изобретения может рассчитывать на быстрое одобрение ипотечной заявки.

Пенсия и другие государственные выплаты

Если гражданину начисляется пенсия, то ему нужно подготовить копию пенсионного удостоверения и выписку по банковскому счёту, подтверждающую получение денежных средств. При оценке финансового состояния учитывается не только пенсия, но и другие регулярные государственные выплаты (субвенции, дотации, пособия и др.).

Дивиденды и купонные платежи

Владельцам обыкновенных и привилегированных акций необходимо взять следующие бумаги:

- Копии протоколов собраний акционеров компании за последние двенадцать месяцев;

- Справку по форме 2-НДФЛ;

- Копию документа, подтверждающего уплату налогов на дивидендный доход.

Владельцы облигаций могут указать размер полученного купона за период не менее 12 месяцев. Прибыль, образовавшаяся в результате купли-продажи ценных бумаг, в расчёт не принимается.

Деньги, полученные по договорам гражданско-правового характера (ГПХ)

Если гражданин оказывает возмездные услуги организациям, то ему необходимо предоставить справки, подтверждающие наличие прибыли по договору ГПХ. Также следует взять квитанции об оплате налогов, взносов в ОМС и ПФР. В пакет документов включаются копии договоров ГПХ и актов приёма-передачи услуг.

Какие доходы учитываются

Когда банковские работники рассматривают заявление на ипотеку, они, в первую очередь, учитывают официальный доход вероятного заемщика

Если зарплата не достаточно велика, банк принимает во внимание наличие ценных вещей, которые могут использоваться в качестве залога. Кроме этого, берутся на учёт дополнительные возможности заявителя, при которых он может получать доход:

- Прибыль в результате какой-либо предпринимательской деятельности. Банку могут потребоваться подтверждающие документы о наличии доходов организации, в частности, налоговая отчётность.

- Деньги от сдаваемого внаём жилья. Опять же при условии, что договор найма оформлен официально согласно законодательству и государству уплачены соответствующие налоги.

- Доходы от владения ценными бумагами или страховые выплаты от обанкротившегося банка, чьим вкладчиком являлся предполагаемый заемщик.

- Будущие пенсионные выплаты. Некоторые банки могут рассматривать их как часть перспективных доходов заявителя.

- Заработная плата на второй или даже третьей работе по совместительству. Естественно, с подтверждающей записью в трудовой и достаточным отработанным на этом месте сроком (в разных банках требование к минимальному сроку работы по совмещению может быть неодинаковым, но обычно меньше, чем к основному месту работы и не больше 6 месяцев).

Для молодой семьи с двумя и более детьми есть возможность для получения ипотеки воспользоваться материнским капиталом. Он может составлять существенную часть первоначального взноса по кредиту или даже превышать его минимальный размер.

Этапы, которые необходимо пройти для получения потребительского кредита в банке

Самые небольшие по объемам и финансово лояльные кредитные договора оформляются в наиболее короткий промежуток времени. Наиболее частыми и популярными в этой сфере можно назвать услуги Сбербанка РФ.

- Чтобы здесь получать небольшие суммы достаточно предоставлять работникам сберегательного банка документы, подтверждающие личность и идентификационный код, который был присвоен органами налоговой инспекции.

- Ипотечный кредит в сумме не более ста тысяч рублей также предоставляется на основании справки о полугодовом доходе. При этом служащий банка в обязательном порядке предложит более длительный временной промежуток для погашения ипотеки.

- Получение сумм свыше ста тысяч рублей на осуществление значительно более дорогих покупок требует необходимого заполнения справок по подтвержденной форме основного офиса Сбербанка и наличие официального подтверждения рабочего стажа.

- Альтернативным вариантом справок о доходах является широко известная форма 2-НДФЛ, где указаны все произведенные отчисления налогового типа, получая хороший оклад в «конверте», ни один работодатель не пойдет навстречу собственному сотруднику.

- Когда пункта Ф 2-НДФЛ является не совсем достаточно, заполнение других документов для потребительского или ипотечного кредита. Например, предоставление двух поручителей с официальными доходами может сделать кредитных экспертов намного более лояльными и уступчивыми по сравнению отношений к тем, у кого есть только официальная зарплата, при этом весьма маленькая.

- Ипотеку можно назвать принципиально вполне доступной для лиц, кто уже стал клиентами учреждения Сбербанка, предыдущих объемов платежей из чего сформирована отличная во всех отношениях кредитная история.

Решение о предоставлении ипотечного потребительского кредита принимают в индивидуальном порядке на основании предоставляемых документов и учета личных данных сведений учета обстоятельств.

Но и при этом, даже получая, небольшую зарплату, это не может явиться поводом отказывать себе в покупке значимых во всех отношениях объектов.

На какую максимальную сумму может рассчитывать потребитель

Собираясь в финансовую организацию за кредитом, то, как потенциальному кредитополучателю следует знать следующее:

- Максимальная сумма, на которую он рассчитывает.

- Формула расчетов ежемесячных платежей, где усматриваются возможные расходы.

- При помощи предварительных расчетов следует определить, насколько заемщик будет безболезненно погашать суммы необходимых траншей. Именно это позволит производить расчет и оплаты без особых трудностей и нарушения платежного режима.

Какой должна быть зарплата для получения ипотеки

Нет однозначного ответа на вопрос, каким должен быть доход для получения жилищного кредита.

В {banner_year} году не установлены размеры обязательного ежемесячного заработка, который должен получать заемщик, чтобы оформить ипотеку. Несмотря на это, банки выставляют требования к уровню з/п и кредитной репутации заявителя.

Запрос на ипотечный займ рассматривается банком индивидуально. Но существует негласное правило, что для получения ипотеки на квартиру зарплата должна быть в два раза выше размера обязательной ежемесячной оплаты по кредитному соглашению.

Расходы по ипотечным обязательствам клиента не могут превышать 40% от суммы официальной зарплаты.

Минимальная зарплата

Обозначить минимум для ипотечного займа сложно, но его можно просчитать в каждом конкретном случае. Расчет проводится из соотношения доходов и расходов. У кредитных учреждений свои правила предоставления ипотеки, но выделяются основные:

- 50/50 — Стандарт: этим правилом пользуется большинство банковских организаций, и именно по нему оценивают платежеспособность заемщика. Ежемесячный платеж должен равняться половине получаемой зарплаты.

- 60/40 — Консервативный: по этому правилу ежемесячный обязательный платеж по ипотеке не должен быть выше 40% от суммы дохода. Данный вариант дает заемщику минимальную нагрузку на бюджет.

- 40/60 — Оптимальный: этим условием руководствуются многие кредитные организации. По данному соотношению ипотечный ежемесячный платеж достигает 60% от суммы получаемых заемщиком средств.

Приведем пример: стоимость покупаемой квартиры – 500 000 руб. При ипотеке на 10 лет и процентам по кредиту в размере – 10%, заемщик обязан ежемесячно оплачивать банку – 6 608р. Если взять стандартный вариант (50/50), то размер заработка клиента должен составлять – 13 000 руб.

Какие доходы учитываются

При принятии решения о выдаче ипотечного кредита в любом банке учитывается «размер дохода». Для ипотечного кредитования на работе берут документальное подтверждение и предоставляют справку 2НДФЛ с указанием в ней суммы заработка, а также справку о рабочем стаже.

Основные доходы, учитываемые в любом банке:

- Зарплата на основном рабочем месте по трудовому договору или книжке.

- Пенсии.

- Прибыль от деятельности ИП.

Для банка важен официальный заработок. Но для принятия окончательного решения по выдаче ипотечного кредита учитываются и неофициальные доходы, а также наличие ценного имущества и недвижимости.

Дополнительно к з/п банки учитывают:

- Занятость по совместительству.

- Предпринимательскую деятельность.

- Прибыль от сдачи недвижимости в аренду.

Что не будет зачтено банками:

- Страховка.

- Получение алиментов.

- Начисления от акций и ценных бумаг.

- Доходы от продажи любого имущества.

- Штрафные взыскания.

- Выигрыши.

- Премии и денежные вознаграждения.

- Другие источники, не запрещенные финансовой организацией.

Официальная зарплата

«Белую» зарплату не сложно подтвердить. Именно её и запрашивают банки для рассмотрения запроса на выдачу ипотечного кредита. С з/платы работодатель выплачивает налоги.

Сумма официального заработка отражена в справке 2НДФЛ, которую заемщик обязан предоставить заимодателю. Справка выписывается у бухгалтера на работе.

Соискатели жилищного займа с зарплатными картами банка-кредитора получат льготы по ипотеке.

Зарплата «в конверте»

Иногда выдают «серую» з/плату (неофициальный доход). С нее не платят налоги, ее невозможно подтвердить справкой. «Серый» доход иногда превышает официальный заработок, но для получения ипотеки придется предоставить кредитору документальное подтверждение. Что делать в этой ситуации?

Варианты выхода из положения:

- Договориться с руководителем о предоставлении справки по форме банка с указанием реальной суммы заработка.

- Предоставить выписку с карточного счета.

- Подтвердить платежеспособность регулярными расходами за определенный период.

Как подтвердить свой доход

Основное правило для выдачи жилищного займа:

- предоставить справку от работодателя о размере заработка (2НДФЛ);

- подтверждение о размере з/платы по форме госучреждения, если невозможно предоставить 2НДФЛ.

Для лиц с «серым» (неофициальным) заработком, справка составляется по банковской форме.

При получении дополнительных видов дохода, подтверждение осуществляется предоставлением в кредитную компанию:

- Договора аренды собственной недвижимости и декларацию 3НДФЛ.

- Выписку из трудовой и копию заключенного трудового контракта.

- Банковских выписок.

- Декларации налоговой 3НДФЛ.

При расчете ипотечного кредита учитываются выдача пособий и других подобных видов дохода. Подтверждать их документально не требуется. Достаточно указать сведения письменно в анкете.

Что еще требуется для того, чтобы получить одобрение банка?

Сбербанк предъявляет дополнительные условия, обязательные для исполнения. К таким условиям относят независимую оценку жилой площади, если речь идет об ипотеке на вторичное жилье. Услуги оценщика полностью ложатся на плечи заемщика. Специалист определяет рыночную стоимость жилья и делает предварительный прогноз о ее стоимости через некоторое количество лет.

Обязательная оплата страхования залогового имущества – необходимое условие от банка

Это важно для банка, который должен быть уверен в том, что с недвижимостью, обремененной кредитными обязательствами, должно быть все в порядке (о том, как снять обременение после погашения ипотеки читайте тут). Это касается непредвиденных ситуаций, возникающих с жилплощадью

Поэтому заемщик должен ежегодно оплачивать этот вид страхования.

Покупка жилья по ипотеке – это ответственный процесс, подразумевающий изучение всех условий и подводных камней. Сбербанк является надежной банковской организацией, но требования к заемщику и другим участникам ипотечной сделки остаются строгими. Это позволяет избежать риска потери финансовых средств, предоставляемых кредитной организацией.

Как рассчитать сумму ипотеки по зарплате?

Чтобы примерно сориентироваться по тому, какую сумму по ипотеке одобрит банк, можно воспользоваться соответствующим ипотечным калькулятором, выполняющим подсчёт максимальной кредитной суммы по величине заработной платы.

В качестве исходных данных возьмём следующее:

- официальный ежемесячный доход заёмщика — 60 тысяч рублей;

- процентная ставка — 10% годовых;

- срок кредита — 20 лет;

- обязательный ежемесячный платёж — 50%.

Введя все значения в соответствующие поля ипотечного калькулятора, получим максимальную величину суммы кредита в 3 108 000 рублей. Конечно, калькулятор не может дать точной суммы, но как определённый ориентир эти данные использовать можно.

Первоначальный взнос

Ни для кого не секрет, что большинство банков, выдающих населению ипотечные кредиты, требует, чтобы клиент внёс часть своих денег в счёт оплаты за приобретаемое жильё. Банки кредитуют не более восьмидесяти процентов от стоимости покупки. В редких случаях эта цифра достигает восьмидесяти пяти. Так что, если вы задались вопросом, как взять ипотеку, если маленькая официальная зарплата (отзывы о банках, занимающихся кредитованием населения, можно найти у нас на сайте), перебирая заинтересовавшие вас варианты жилья позаботьтесь о том, чтобы часть собственных средств была как можно выше. Чем больше вы внесёте своих денег, тем ниже процентная ставка будет, и тем меньше размер ежемесячных взносов. Также старайтесь выбирать банки, где сроки погашения больше. Таким образом вы также снижаете размер ежемесячных платежей, что позволит получить займ и с низким уровнем заработка.

Необходимый доход

Одним из обязательных элементов оценки заемщика при подаче заявки на ипотеку является изучение уровня ежемесячного дохода. Прежде всего, учитывается официальный заработок, но и дополнительно получаемые средства также берутся в расчет.

Минимальная зарплата для граждан РФ

Нельзя однозначно сказать, какая заработная плата должна быть для ипотеки. Официально таких ограничений не существует. Уровень минимально возможной зарплаты зависит от нескольких факторов:

- стоимости приобретаемой недвижимости;

- срока кредитования;

- процентной ставки;

- первоначального взноса;

- наличия выплат по другим кредитам;

- прожиточного минимума.

Однозначно можно сказать, что сумма заработной платы должна быть минимум вдвое больше ежемесячного платежа.

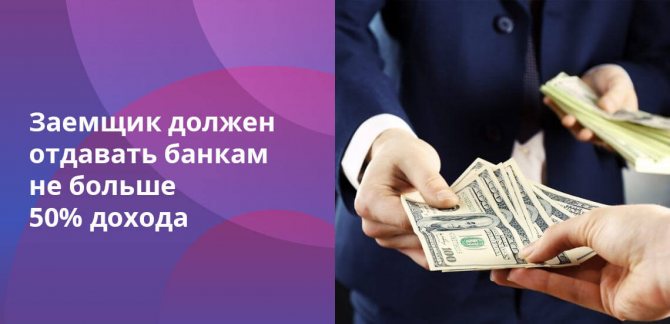

Важная информация! Комитет Государственной думы по финансовому рынку разрабатывает поправки в закон «О банках и банковской деятельности», которые запретят банкам выдавать ссуды россиянам, если платеж по ним будет превышать 50% от заработной платы. Для расчета будут учитываться совокупные доходы семьи, обязательные расходы, среди которых и платежи по ссудам.

Некоторые банки учитывают также и прожиточный минимум. Таким образом, укрупненно формула расчета минимальной заработной платы для получения ссуды равна:

Рассмотрим на примере. Рассчитанный банком за ссуду в 250 000 руб. на 5 лет ежемесячный платеж равен 5 630,05 руб. Заемщик уже выплачивает займ за машину, ежемесячный платеж по которому составляет 21 000 руб. Банк учитывает прожиточный минимум – 13 528 руб.

Если из заработной платы в 66 788 руб. отнять 13 528 руб. прожиточного минимума, то останется 53 260 руб. Именно от этой суммы 50% гражданин может платить по кредиту, т.е. 21 000 + 5 630 = 26 630 руб. Это как раз и есть 50%.

Важная информация! Знаете ли вы, что выплаты по алиментам не входят в доход, принимаемый в расчет банками при выдаче займов.

Минимальная зарплата для иностранных граждан

Для получения иностранцем кредита необходимо иметь вид на жительство и постоянную высокооплачиваемую работу с перечислением всех налоговых платежей в соответствующие органы. Банки настороженно относятся к иностранцам, поскольку в большинстве случаев отношения с кредитными организациями в родной стране неизвестны кредитору. Более того, статус «временного» проживания на территории России также накладывает определенные риски для банков.

Заработная плата для иностранцев рассчитывается так же, как и для россиян, а вот первый взнос по ипотечному кредиту будет существенно больше – минимум 50%.

Если ипотеку оформляет семья

С тем, какая должна быть официальная зарплата для получения ипотеки, мы разобрались. Но указанные выше расчеты актуально для заемщика, который оформляет ипотеку единолично. Если же имеет место быть официально зарегистрированный брак, то ссуду будет оформлять не один человек, а семья. Все имущество и долговые обязательства делятся между супругами поровну.

При таком раскладе учитывайте следующие моменты:

- доход супругов будет суммирован. То есть если вместе они получают 120000 рублей, этот размер дохода и будет учитывать банк;

- второй супруг не обязательно должен работать. Если жена находится на полном иждивении у мужа, банк учтет этот факт и снизит возможную сумму выдачи;

- если жена получает пособие по уходу за ребенком или имеет иной источник дохода, этот доход будет учитываться при рассмотрении. Аналогично, если кто-то из супругов получает пенсию. Банк примет к сведению любые источники дохода;

- если в семье есть дети, при оценке платежеспособности семьи будут учитываться затраты на детей. Обычно речь идет о прожиточном минимуме, в среднем по России это 10000 рублей на ребенка.

При этом в расчет берутся и доходы других членов семьи, если таковые есть Если доход выше среднего, превышает 50000 рублей, то наличие одного ребенка не будет особо влиять на уровень платежеспособности заемщика, он все равно сможет получить ипотеку с платежом в 25000. А вот если детей больше, то при такой зарплате платежеспособность будет меньше.

Если зарплата больше 80000 рублей, то даже наличие троих детей позволит взять жилищную ссуду с платежом в 40000 ежемесячно. Но если речь о мужчине, который женат, и жена не имеет дохода, то это уровень платежеспособности понизит.

Все цифры указываются с учетом того, что больше кредитов у заемщика или семьи нет.

Ипотечный кредит с маленькой белой зарплатой

Способов решения проблемы несколько. Наш опыт подсказывает, что добиться положительного вердикта (одобренной заявки на получение ипотеки) можно при помощи таких действий:

Заполнить регламентированную форму банка

Предоставляя справку о доходах, нужно обязательно удостовериться, что в справке указываются данные о сроке работы заемщика (непрерывный стаж от 6 месяцев, некоторые банки требуют, чтобы стаж на одном рабочем месте составлял не менее 2 лет) и суммы ежемесячного оклада. Обычно в качестве подтверждения выступает копия трудовой книжки и справка 2 НДФЛ. Также в банковскую форму вносятся данные о заработной плате всех членов семьи с вычетом расходов на насущные потребности. Доходов должно хватать на выплату взносов по кредиту.

Всегда помните, что служба безопасности банка всегда может проверить подлинность выданной справки и компанию работодателя, выдавшую эту справку.

Справка обязательно должна иметь синюю печать и подпись руководителя предприятия, на котором работает заемщик, должны быть указаны юридические реквизиты компании и актуальные контакты. На справке проставляется адресат подачи документа: «Для предоставления в банк ХХХ: отделение, номер».

Многие банки понимают реалии сегодняшних дней, когда большую часть зарплаты работники получают в конвертах и в предоставленных справках указывается официальная заработная плата заемщика, которая может значительно отличатся от реальной. В таком случае банки иногда закрывают глаза на маленькие официальные зарплаты и выносят положительный вердикт одобрения ипотеки.

Внимание! Руководители организаций (или владельцы бизнеса) часто отказывают в выдаче справок о доходах, мотивируя такой отказ нежеланием «светить» доходами перед ИФНС. На самом деле, сведения, передаваемые в банк, конфиденциальны и не передаются в налоговую службу

Указать дополнительный доход

Взять ипотечный кредит с небольшой зарплатой легче, если есть дополнительный доход и банк разрешает внести его в общие расчеты. В таком случае кроме справки об официальной заработной плате в пакет документов добавляются:

- выписка с синей печатью из пенсионного фонда (если кто-то из членов семьи получает пенсию любого вида);

- справка из учебного заведения о получении стипендии и ее размере (если в семье есть студенты);

- справки о получении социальных пособий и различных дополнительных источников дохода, таких как: алиментов, декретных денежных средств, различных льгот и прочих видах социальной помощи.

Важно! Предоставление копии об аренде жилья и автотранспорта с подтверждением своевременного погашения ежемесячной арендной платы также влияют на получение положительного ответа на одобрение ипотеки, даже если зарплата маленькая

Обратится к созаемщикам и поручителям

При недостаточном доходе для выплат ежемесячных взносов по ипотечному кредитованию, возможно привлечь третьих лиц, которые выступят «дополнительным фактором» для одобрения ипотеки. Как это работает? На созаемщика и поручителя собирается пакет документов, и соответственно совокупный доход возрастает.

В качестве созаемщика может выступать:

- Член семьи с большей заработной платой. В таком случае целесообразнее оформить ипотеку на него, поскольку гражданам с большим доходом банки охотнее выдают займы.

- Физическое лицо: друзья, коллеги, знакомые и родственники.

- Юридическое лицо. Например, компания-работодатель.

Предоставить собственные накопления в качестве первоначального взноса по ипотеке

Банку нужны гарантии платежеспособности клиента, поэтому собственные деньги заемщика в размере 20-30% от запрашиваемой суммы кредитования будут отличной «страховкой». Если личных средств для такой гарантии достаточно, шансы на получение ипотеки значительно возрастают. В ряже банков при первом взносе от 50% суммы кредитования вообще не требуют справку о доходах.

Внимание! При первоначальном взносе от 50% от суммы ипотечного кредита многие банки вообще не требуют справок о доходах. И в таких случаях банки часто выносят решение по одобрению ипотеки с выгодной процентной ставкой для заемщика

Ипотечные программы с государственным субсидированием

Ежемесячный доход большинства работников бюджетной сферы оставляют желать лучшего. Российское государство разработало ряд федеральных программ, позволяющих решить квартирный вопрос врачам, учителям, служащим МВД и молодым учёным. Социальная ипотека подразумевает частичное погашение жилищного кредита за счёт бюджета и средств АИЖК. Также заёмщиков ждут пониженные процентные ставки по ипотечным займам. Размер государственной субсидии на покупку жилья составляет порядка 30%. Если в семье бюджетников есть дети, то объём материальной помощи может доходить до 35%.

Льготные варианты кредитования предусмотрены для следующих категорий:

- Бюджетники, проживающие у родственников и не имеющие собственной жилплощади;

- Госслужащие, живущие в коммунальных квартирах;

- Работники бюджетной сферы, находящиеся в стеснённых условиях (менее 14 квадратных метров на члена семьи).

Сбербанк является активным участником всех льготных ипотечных программ. Кредитное учреждение предоставляет работникам бюджетной сферы жилищные займы по ставке 9,5% годовых. Максимальный срок займа составляет 30 лет.

Участие в программе допускает приобретение жилплощади как на первичном, так и на вторичном рынке. Субсидия, предназначенная для оплаты первоначального взноса, составляет 20%. Деньги предоставляются только лицам, которые отработали в бюджетном учреждении не менее 3 лет.

Вопрос о предоставлении субсидий обычно решается на уровне городской администрации. Порядок обращения во властные структуры определён федеральным и местным законодательством. Потенциальный заёмщик обязан собрать и предъявить следующие документы:

- Справка с места работы с указанием общего трудового стажа;

- Бумага, подтверждающая необходимость улучшения жилищных условий;

- Справка о том, что работник бюджетной сферы ранее не получал субсидии;

- Заявление о предоставлении материальной компенсации.

Если решение вынесено в пользу заявителя, то ему выдаётся свидетельство, дающее право на получение бюджетных средств. После этого можно направить в банк заявление на оформление ипотечного кредита.