Страхование квартиры от пожара, моя история

Содержание:

- Пример расчета страхования квартиры

- Сколько стоит страхование гражданской ответственности

- На что следует обратить внимание

- Страхование ответственности перед соседями

- Что предусматривает страховка гражданской ответственности?

- От чего можно застраховать дом

- Стоимость страхования загородного дома

- Особенности оформляемого договора

- Социальная цель

- Документы для получения полиса по страховке

- Где можно выгодно застраховать гражданскую ответственность – обзор ТОП-5 компаний-страховщиков

- Что не покрывает страховка

- Советы и рекомендации по заключению договора

- Стоимость

- Особенности

- Сравнение предложений 2021 года

- Подведем итог

Пример расчета страхования квартиры

У каждой страховой компании своя цена, поэтому стоит рассмотреть примерные методы и цифры, которые максимально близки к реальным.

К примеру, клиент приобрел фиксированный коробочный пакет полиса с определенными рисками (пожар, газовый взрыв, кража с повреждением, затопление, терроризм, стихийные бедствия, повреждение стекол, действия злоумышленников, повреждение электро-оборудования), и такой пакет уже изначально имеет установленный тариф, который зависит от самой страховой компании, количества рисков и изображается он в процентах.

Цена страхового полиса квартиры в многоэтажном доме (конструктивные элементы) по установленному тарифу 0.11% в год от ее стоимости. Соответственно, если цена квартиры 2 млн. рублей, то страховка на год будет стоить 2 200 руб. (0.11% от этих 2 млн.).

Цена страховки мебели, техники составляет от 0.5% в год от их стоимости (определяется экспертом при осмотре). Предположим, это сумма 250 тыс. руб., значит, стоимость будет 1 250 рубй.

Цена страховки внутренней отделки составляет 0.4% в год от стоимости, установленной в результате осмотра. Допустим, страховщик ее оценил в 600 тыс. руб. Следовательно, цена будет 2 400 руб.

Цена страховки гражданской ответственности исчисляется от 0.5% в год (эта желаемая клиентом сумма страхования). Допустим, она составляет 200 тыс., следовательно, цена будет 1 000 руб.

В итоге, получается общая сумма 6 850 руб. в год (в совокупности 2 200 + 1 250 + 2 400 + 1000).

Сколько стоит страхование гражданской ответственности

Объектов для страхования гражданской ответственности весьма много. Защитить потенциальные риски перед третьими лицами могут как физические лица с небольшими доходами, так и международные компании, располагающие миллиардами. Суммы взносов в этих случаях будут отличаться в разы.

В основном же, стоимость полиса зависит от:

- Вида ответственности, которая страхуется;

- Суммы покрытия, которая выплачивается пострадавшим при наступлении оговоренного в полисе события;

- Количества застрахованных рисков;

- Франшизы (если вы в состоянии оплачивать небольшие суммы по наступившим рискам из собственных средств, то страховая компания для вас снизит тарифы).

В полисе страхования указывается и сумма возмещения, которая может выплачиваться:

- Только на один страховой случай в течение всего срока действия полиса (к примеру, за год затопили жильцы соседей три раза: один из них оплатит страховая, а два – сами виновники произошедшего);

- На одного пострадавшего (например, при ДТП были повреждены два автомобиля, но по условиям полиса компенсация выплачивается лишь одному из них. Ущерб другому водителю будет платить виновный в аварии);

- Без установления лимитов (если от ошибочных расчётов оценщика в течение года пострадало 5 клиентов, то каждому из них положено возмещение).

На что следует обратить внимание

Необходимо ориентироваться на крупные компании с большой разветвленной сетью, действующие на рынке более 10 лет. У них максимальный коэффициент финансовой устойчивости, позволяющий аккуратно и оперативно возместить убытки

Немаловажной чертой является значительный опыт работы

Они относятся к нестабильному и убыточному виду страхования. Чтобы выжить на рынке такие компании уравновешивают его при помощи других видов страхования, включая страхование имущества, имеющее высокий уровень надежности.

Страховые сборы и выплаты, их соотношение является одним из основных показателей выгодной сделки. Если уровень произведенных компанией выплат низкий, то она выплачивает компенсации без особого желания.

Если выплаты компании составляют более 80 %, то она может быстро завершить свою деятельность из-за недостаточности финансовых средств.

Подробная информация о компаниях печатается в официальных изданиях и сайте Федерального органа страхового надзора, которая наблюдает за их деятельностью, принимает и разбирается в жалобах страхователей.

Также надо расспросить знакомых, почитать отзывы в сети Интернет о правилах и условиях осуществления выплат при страховании квартиры в разных компаниях.

Например, узкий набор страховых рисков или жесткость условий по выплатам, ограниченный сроками. Однако стоимость страховки при сходном наборе рисков и равноценных условиях и правилах в одной компании может быть существенно ниже по сравнению с другой.

Договор по полной стоимости имущества позволит получить выплату, чтобы покрыть весь ущерб. Разбираться в видах страховых случаев, в наполнение выбранного риска и ограничения в покрытии.

Примеры: если один страховщик в риск «стихийные бедствия» включает бури, землетрясения, наводнения, шквалистые ветры, то другой ограничивается землетрясением и ураганом.

Одна компания расценивает ущербом залив квартиры водой и оплачивает страховку независимо от условий ее проникновения, а другая «залив» считает как проникновение воды из поврежденной системы водоснабжения или канализации.

Страхование ответственности перед соседями

Еще один вариант — страхование ответственности перед соседями, его называют страхованием гражданской ответственности. Например, если в квартире прорвет трубу и ее владельцы затопят соседей снизу, страховая покроет суммы ущерба. Если есть страховка, платить за ремонт соседей не придется.

Цена страхования ответственности перед соседями зависит от города, состояния дома и суммы компенсации.

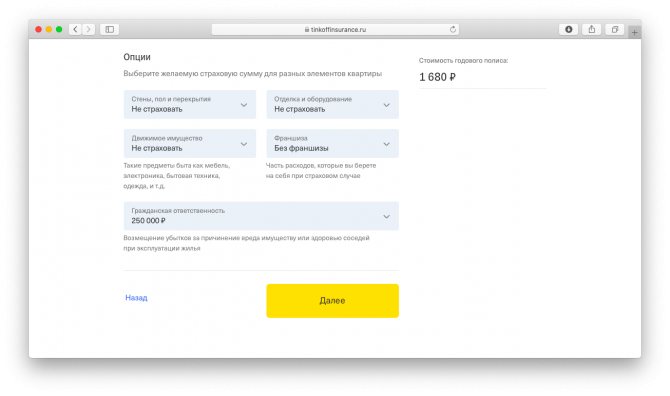

Например, в Тинькоффе страхование ответственности перед соседями с компенсацией в 250 000 рублей стоит 1680 рублей в год. Это расчет для дома 1937 года в Челябинске, на калькуляторе можно посчитать стоимость страховки для своего адреса

Полис для страхования ответственности тоже можно оформить в онлайне.

Что предусматривает страховка гражданской ответственности?

Жизнь в многоквартирном доме предусматривает повышенный риск не только для одной квартиры, но и для соседей. Особенно опасными периодами считаются отпуска. Кроме того, к появлению нежелательных ситуаций приводят ситуации, когда квартира сдается в аренду и отсутствует возможность полноценного контроля за ее состоянием.

Граждане России вправе оформить договор имущественного страхования, ориентируясь на статью 929 ГК Российской Федерации. Предполагается возможность защиты жизни и здоровья соседей, а также их имущества. Наибольшие расходы отмечаются, если выбирается программа с максимальным покрытием.

В большинстве случаев гражданская ответственность предполагает защиту квартир соседей от ситуаций, которые имеют прямую связь с жильем страхователя. К таким обстоятельствам относят пожар и его тушение, канализационные аварии, взрыв газа, обрушение конструктивных элементов жилого объекта, любые механические повреждения. В договоре в обязательном порядке следует перечислить все ситуации, представляющие собой повышенный риск перед соседями.

От чего можно застраховать дом

Риски, которым подвержены дома, самые разнообразные. Вероятность их наступления зависит от региона проживания и конструкции постройки.

Большинство представленных на рынке страховых фирм берут на себя ответственность страховать следующие риски:

- От пожара (не только того, что возник по случайности, но и в результате намеренных действий заинтересованных лиц);

- От механических повреждений (к примеру, трещины в стенах или обвалы полов);

- Аварии в инженерных системах дома;

- От падения деревьев, обломков самолётов, фонарных столбов;

- Наезд автотранспорта;

- Природные катаклизмы (наводнение, ураганы, дожди, град, молния);

- От противоправных действий третьих лиц (от поджога, кражи, взлома, боя стёкол, порчи фасада и т. д.).

Каждый из выше перечисленных рисков включает множество других. Существуют различные программы страховых компаний, которые позволяют выбрать готовый список рисков или собрать из них индивидуальный полис, который будет относиться конкретно к вашему дому.

Стоимость страхования загородного дома

Размер страховой премии давно высчитан при помощи различных коэффициентов и в соответствии с теорией вероятности.

Она будет выше, если:

- вы проживаете в доме всего один сезон (не весь год);

- дом деревянный, а не каменный (всего на четверть, поскольку есть деревянные конструкции, элементы).

Чем выше стоимость имущества, а соответственно и страховая сумма, тем выше цена полиса. К примеру, небольшой деревянный коттедж со всеми постройками и домашними ценными вещами может быть оценен в 10-15 миллионов рублей.

Цена страхового полиса составят порядка 30 тысяч рублей.

Такая существенная сумма для большинства страхователей – эта главная преграда для оформления полиса.

Но есть несколько способов для снижения его стоимости:

выбрать риски. Если вы владелец деревянного загородного дома, можем поспорить, больше всего вы боитесь, что он сгорит;

Страховка от пожара обойдется вам гораздо дешевле, нежели от всех возможных страховых рисков. Такие специальные программы есть, и они позволяют застраховать самое уязвимое в пожаре – отделку, крышу, домашние вещи.

- полис с франшизой. Для счастливых обладателей дорогих коттеджей за городом – это самый подходящий вариант. Вы страхуете себя от серьезных ущербов, а мелкие покрываете сами – такой способ страхования назвали франшизой и он набирает популярность;

- срок действия договора обычно равен 12 месяцев. Но есть программы, которые позволяют оформить страховку на время вашего отсутствия сроком от 7 до 60 дней. И стоит это удовольствие сущие копейки – на 10 дней 320 рублей (страховая сумма – 1 миллион);

- при одинаковых условиях и требованиях к страховке в разных страховых компаниях сумма премии будет различной. Поэтому не стоит цепляться за первое же предложение, ищите дешевле. И мы вам в этом немного поможем.

Сравнительная таблица стоимости полиса страхования загородной недвижимости в разных страховых компаниях:

| Страховщик | Стоимость полиса (в рублях) |

| Ингосстрах | 12 000 |

| МАКС | 15 000 (из 200 тыс. всего на 50 застраховано домашнее имущество, на остальное – ответственность перед соседями) |

| Согласие | 13 320 |

| МСК страховая группа | 15 800 (вместо 200 тыс. на движимое имущество, оформляется всего 150 тыс. рублей, в остальном условия теже) |

| Гута страхование | 10 260 |

| ВТБ страхование | 11 700 |

Для расчета взяты программы, пользующиеся наибольшим спросом (лидеры продаж) и следующие средние критерии:

- дом – деревянный;

- проживание раз в год;

- без осмотра представителем;

- год постройки — 2014;

- с учётом износа;

- регион: другой (не московская и не ленинградская область);

- страховые риски – стандартный пакет. В основном рассчитано на ущерб от пожара. Лишь некоторые программы также включают риск противоправных действий третьих лиц. Ещё реже встречается риск «механических повреждений»;

- застрахована отделка, оборудование в основном строении (в доме, без учета бани, гаража) на сумму 2 миллиона рублей;

- домашнее имущество – на сумму 200 тыс. рублей.

Данные получены с официальных сайтов страховых компаний при помощи онлайн-сервиса «калькулятор». Так каждый может рассчитать стоимость своей страховки.

Только страховка позволит возместить нанесенный вашему загородному дому ущерб. Она дарит спокойствие, так необходимое в наши дни.

И позволяет восстановить прежний вид без серьезных материальных и моральных последствий. Главное выбрать надежного партнера среди многочисленных предложений страховых компаний.

Особенности оформляемого договора

При оформлении договора со страховой организацией следует внимательно изучить условия предполагаемого сотрудничества. Основной целью становится не стремление к чрезмерной экономии, а возможность воспользоваться максимальным уровнем защиты:

- Страхуемый интерес. Специализированная компания позволяет защитить не только имущество, но и жизнь, здоровье соседей. Выбирая программу с защитой здоровья соседей, можно рассчитывать на успешное предотвращение любых потенциальных конфликтов.

- В договоре следует точно указать характер страхового события. В противном случае оказание финансовой помощи становится невозможным. Страховым обстоятельством является возникновение ответственности гражданина перед своими соседями после залива, пожара, взрыва газа. В редких случаях рассматриваются дополнительные риски, которые также следует зафиксировать в документе.

- Размер страховой суммы. Финансовая поддержка предусматривает возможность получения только определенной компенсации, которая определена условиями договора. При этом отмечается взаимосвязь с утвержденным графиком платежей, который должен в обязательном порядке соблюдаться для сохранения юридической силы договора.

- Срок действия договора. Оформленное соглашение может быть действительным в течение нескольких месяцев или лет.

- Порядок решения финансовых вопросов. Договор определяет размер страховой премии, этапы и сроки выплаты. Страхователь должен вносить определенные платежи специализированной организации. При этом страховщик при наступлении оговоренного обстоятельства должен позаботиться о своевременном оказании финансовой помощи своему клиенту.

- Размер франшизы. Во многих ситуациях определяется часть вреда, которая не возмещается по договору страхования. Клиент страховой организации учитывает свои финансовые возможности при определении размера франшизы, с помощью которой изначально можно сэкономить при оформлении полиса.

Все критерии предстоящего сотрудничества должны быть четко прописаны в договоре. Любые устные договоренности не обладают юридической силой, поэтому они не могут быть рассмотрены при взаимодействии двух сторон.

Социальная цель

Социальная цель страхования заключена в охране имущественных интересов лицом от последствий неблагоприятных обстоятельств. И говоря о страховании гражданских ответственности, страховой фонда создается из взносов страхователю, однако, выплаты из него производятся, как правилом, не страхователям, а лицам потерпевшего от деятельности страхователей, в этом случае, социальную целью страхования является возмещения ущербом потерпевшему лицу. Поэтому при страхования гражданской ответственности необходимо учесть и социальный аспект, ставить его на первое место.

Помимо экономической и социальной стороны содержания, страхование обладает и юридической сущностью.

С юридической точки зрения, страхование – это правовые отношения между страховщиком и страхователем (выгодоприобретателя), обязательству, целью которого является получение страхователем возмещением (страховой суммы), при наступления страхового случая.

Юридически, отношения по страхованию ответственность оформляются договором между страховщику и страхователем. Целью договора страхования ответственности состоит в том, чтобы снять с причинителя вреда бремя расходу по возмещению ущерба, за нанесенный которого на него возлагается ответственность.

Если добровольное страхования гражданской ответственности направленное на освобождение страхователя от обязанности прямым возмещения причиненного вредом, то целью обязательного страхования гражданскую ответственность является защита интересов третьих лиц, потерпевшего, от действий страхователя, что, на наш взгляд, есть наибольшим точно характеризующим цель обязательного страхования гражданской ответственности.

Источники

- https://GidPoStrahovke.ru/dengi-i-biznes/otvetstvennost/strakhovanie-otvetstvennosti.html

- https://biznesmenam.com/strahovanie/grazhdanskoj-otvetstvennosti.html

- https://strahovkaved.ru/strahovoe-delo/strakhovanie-grazhdanskoy-otvetstvennosti

- http://prostrahovanie24.ru/otvetstvennosti/strahovanie-grazhdanskoj-otvetstvennosti-pered-tretimi-licami.html

- https://ostr.online/otvetstvennosti/grazhdanskaya/strahovanie-kvartira.html

- https://ostr.online/otvetstvennosti/grazhdanskaya/pered-tretimi-litsami.html

- https://bfrf.ru/strahovanie/strahovanie-grazhdanskoj-otvetstvennosti.html

- https://hiterbober.ru/insurance/chto-takoe-strahovanie-grazhdanskoj-otvetstvennosti.html

- https://dogovor-urist.ru/%D0%BF%D0%BE%D0%BB%D0%B5%D0%B7%D0%BD%D0%B0%D1%8F_%D0%B8%D0%BD%D1%84%D0%BE%D1%80%D0%BC%D0%B0%D1%86%D0%B8%D1%8F/%D1%81%D1%82%D1%80%D0%B0%D1%85%D0%BE%D0%B2%D0%B0%D0%BD%D0%B8%D0%B5/%D1%81%D1%82%D1%80%D0%B0%D1%85%D0%BE%D0%B2%D0%B0%D0%BD%D0%B8%D0%B5_%D0%BE%D1%82%D0%B2%D0%B5%D1%82%D1%81%D1%82%D0%B2%D0%B5%D0%BD%D0%BD%D0%BE%D1%81%D1%82%D0%B8_%D0%BF%D0%B5%D1%80%D0%B5%D0%B4_%D1%82%D1%80%D0%B5%D1%82%D1%8C%D0%B8%D0%BC%D0%B8_%D0%BB%D0%B8%D1%86%D0%B0%D0%BC%D0%B8/

- https://biznes-prost.ru/grazhdanskaya-otvetsvennost.html

Документы для получения полиса по страховке

Для заключения страхового договора этого вида не требуется большой пакет документов, так как страхуется только ответственность, а не конкретное имущество. Необходимы лишь следующие документы:

- личный паспорт клиента;

- правоустанавливающие документы на квартиру;

- иные документы, подтверждающие право данного гражданина проживать по указанному адресу (договора аренды, найма и прочие бумаги).

При оформлении страхового договора страхователю выдается на руки полис, на основании которого он имеет право обращения в страховую компанию при наступлении страхового случая. Также может быть выдан на руки бланк страхового договора. Договор подписывается в двух экземплярах в этом случае.

Также страхователю должны быть выданы на руки правила страхования, в которых указан весь порядок обращения и иные условия, регулирующие данные правоотношения.

Где можно выгодно застраховать гражданскую ответственность – обзор ТОП-5 компаний-страховщиков

1) Ингосстрах

В России немного страховых контор с более чем полувековой историей. Ингосстрах – одна из них. Организация работает на рынке с 1947 года. В числе несомненных плюсов компании – высокий профессионализм, надёжность, быстродействие при наступлении страхового происшествия.

Все желающие могут застраховать здесь гражданскую и профессиональную ответственность. Особенно широко представлен рынок страхования ГО для корпоративных клиентов. Доступны программы для всех направлений бизнеса – гостиничного и ресторанного, медицинского, транспортного.

2) РЕСО-Гарантия

Универсальная страховая фирма с 25-летним стажем работы на рынке. Имеет лицензию на сотню с лишним актуальных и доступных продуктов для корпоративных клиентов и частных лиц. В числе программ страхования ГО – защита рисков владельцев недвижимости, автомобилистов, бизнесменов, юридических компаний.

РЕСО работает через агентскую сеть – в штате компании более 20 000 профессиональных агентов, оказывающих услуги в 850 филиалах по всей России. Рейтинг надёжности А от независимого агентства «Эксперт».

Страховщик международного уровня с наивысшим показателем платежеспособности и развитой филиальной сетью. Держит курс на постоянное повышение качества клиентского сервиса. Большинство услуг доступны в режиме онлайн с оперативным оформлением договора и бесплатной доставкой.

4) Ингвар

Опыт работы с 1993 года. Профессионализм, быстрое заключение договора с минимальным количеством документов, оперативные выплаты по страховым ситуациям. Приоритетное направление деятельности – защита имущественных интересов юрлиц.

Фирма страхует любые виды собственности, а также гражданскую и профессиональную ответственность клиентов. Обеспечивает финансовую защиту компаниям в случае причинения вреда третьим лицам в ходе производственной, хозяйственной и административной деятельности.

5) Росгосстрах

Старейшая в РФ страховая контора. Правопреемник организации ГОССТРАХ. Имеет больше 3000 подразделений и штат из десятков тысяч профессиональных агентов. Общее кол-во клиентов компании – около 45 млн. человек.

Страхование гражданской ответственности перед третьими лицами могут оформить:

- собственники транспортных средств;

- собственники недвижимости (квартир, домов, коммерческой недвижимости);

- торговые организации;

- строительные компании и т.д.

Что не покрывает страховка

Конечно, в любом деле, особенно настолько серьезным, как страхование, есть нюансы и оговорки. Не нужно думать, что полис убережет вас и гарантирует выплаты в 100% случаев. Во-первых, как уже было сказано, страховка покрывает самые распространенные риски. Во-вторых, есть много вариантов, когда страховщик имеет полное право отказать вам в выплате. И его действия будут подкреплены законодательством. В отдельных случаях на вас даже могут завести уголовное дело.

Страховка не выплачивается в следующих случаях:

- если имущество было повреждено вследствие действий страхователя или тех, кто может получить с этого выгоду;

- если у имущества были серьезные дефекты, приведшие к возникновению страхового риска, и вы, как собственник, знали об этом заранее;

- если собственность была повреждена вследствие естественных процессов (это могут быть коррозия, гниение или самовозгорание).

Также страховыми случаями не считаются повреждения вашего имущества вследствие народных волнений или военных действий, ядерного взрыва и последствий случившегося. Не стоит ждать компенсаций и выплат, если собственность была повреждена по распоряжению государственных органов: во время ареста, конфискации имущества и т. д.

Важный момент, о котором нельзя забывать: вам не покроют убытки сверх той суммы, что указана в договоре. А сумма эта не может превышать рыночную страховую стоимость объекта.

Чтобы полюбовно решить данный вопрос, в последние годы популярна страховка по франшизе. Это значит, что определяется конкретная сумма выплаты. Если ущерб имуществу был нанесен на сумму меньше этого порога, обязанности ликвидировать его последствия ложатся на плечи собственника. А вот если ущерб ее превысил, то из общей стоимости повреждений вычитается сумма франшизы, а все остальное выплачивает страховая компания. Страхование по франшизе имеет свои преимущества, например, по ней существенно ниже ежемесячный взнос в страховой фонд.

Советы и рекомендации по заключению договора

- Старайтесь сотрудничать исключительно с теми компаниями, которые работают в течение значительного количества времени и имеют существенный опыт в данном вопросе. Без дополнительной проверки не нужно сразу же начинать процесс оформления страховки. Сегодня есть масса информационных ресурсов и форумов, посредством которых можно получить достаточно глубокие познания в области взаимодействия клиентов и страхователя. При выборе обязательно руководствуйтесь не только отзывами, но и изучением реальных данных. Также оцените рейтинги независимых агентств. Так вы осуществите полноценное изучение стабильности компании и будете уверенными, что такое взаимодействие может порадовать вас высокими параметрам надежной защищенности;

- Старайтесь всегда быть внимательными. При заполнении личных данных и при составлении документации всегда несколько раз проверяйте всю указанную информацию. Возникновение каких-то типографических ошибок может стать в дальнейшем причиной отказа в предоставлении выплат. Естественно, можно оспорить решение компании в суде, но более рациональным вариантом станет детальное изучение всех нюансов на этапе составления документации;

- Детально изучайте весь перечень рисков. Условия договора должны быть изучены вами досконально. Только в том случае, если вы в полной мере уверены, что ваши интересы соблюдены всеми пунктами, договор можно будет подписать. В иных ситуациях нужно понимать, что вы можете подписать документ, который не соответствует ранее оговоренным условиям. Не менее важным аспектом считается оценка указанных рисков. Не все компании изначально предлагают выбор, и бывают ситуации, когда после оговора всех условий компания в договор вносит стандартный пакет рисков, что формирует серьезное повышение тарифа;

- Старайтесь в дальнейшем пользоваться услугами тех компаний, с которыми вы уже сотрудничали. Это позволит вам рассчитывать на определенные дополнительные скидки. Нередко такие клиенты получают еще и бонусы, принимают участие в акциях, так что, такое сотрудничество будет выгодным как для страховщика, так как будет долгосрочным, так и для клиента, так как ему будет предложено множество дополнительных преимуществ.

Стоимость

Перед оформлением документов рекомендуется ознакомиться с примерами полисов в различных страховых компаниях.

Разница заключается как в стоимости премии, так и в надежности, размере покрытия, отзывах, дополнительных преимуществах и наличии специальных предложений для партнеров (например, скидка тем клиентам, которые оформили полис ОСАГО или ипотечное страхование квартиры).

СПРАВКА: чтобы цена стала меньше, клиент может удалить из списка событий те риски, которые с наименьшей вероятностью могут стать причиной возникновения страхового случая (например, противоправные действия третьих лиц в малонаселенном пункте).

О том, какие факторы влияют на окончательную стоимость страховки квартиры, читайте тут.

В 8/10 страховых компаний размер премии за пользование полисом отличается из-за воздействия нескольких факторов (не фиксированный). На него могут влиять:

- площадь квартиры;

- количество включенных в пакет рисков;

- состояние дома;

- благонадежность владельца имущества;

- инфраструктура района;

- размер страховых выплат;

- регион оформления и регистрации квартиры.

Подробно о том, сколько стоит застраховать квартиру от затопления соседями, пожара и других происшествий, можно узнать здесь.

Особенности

Особенности страховки обусловлены её видом. Имущественное страхование всегда требует предварительной оценки стоимости независимым оценщиком и проведения описи с осмотром. Но есть и специальные программы так называемое экспресс-страхование.

Каждый собственник может оформить страховку на всё имущество, находящееся в доме, на сам дом (будь то дача или загородный коттедж) и даже постройки на земельном участке (гараж, баня, хоз. постройки).

И всё же между двумя указанными программами есть существенные различия:

| Критерий | Стандарт | Экспресс |

| Что можно застраховать | ||

| Конструктивные элементы дома, бани, гаража и хоз. построек, а также отделка, оборудование. | Да | Да |

| Имущество в доме: мебель, бытовая техника, одежда, ценности. | Да | Да |

| Дизайнерские и архитектурные элементы на участке (фонтаны, беседки, скульптуры). | Да | Частично |

| Объекты незавершенного строительства на участке. | Да | Нет |

| Ответственность перед соседями за причинённый вред. | Да | Нет |

| От каких рисков | ||

| Пожар (возгорание или намеренный поджог), взрыв. | Да | Да |

| Аварии в системах отопления, водоснабжения и других инженерных системах. | Да | Да |

| От затопления водой из чужих помещений. | Да | Нет |

| Стихийные бедствия, включая метрологические – град, молния, ураган и даже сильный ливень. | Да | Да |

| Противоправные действия посторонних лиц, включая терроризм. | Да | Да |

| Падения деревьев, других предметов, летательных объектов или их обломков. | Да | Да |

| Бой стекол. | Да | Нет |

| Наезд транспортных средств. | Да | Нет |

| Плюсы и минусы программ страхования | ||

| Быстрое оформление | Нет | Да |

| Бесплатная оценка стоимости Вашей недвижимости независимым оценщиком | Да | Да |

| Точность оценки стоимости имущества | Да | Нет |

| Возмещение на выгодных условиях | Да | Нет |

| Стоимость (в случае с каменным строением, включая ответственность перед соседями и страхование домашнего имущества, построек на участке) | 6 000 | 2 300 |

Из таблицы ясно, что по стандартной программе предмет страхования гораздо шире, нежели при специальных условиях (экспресс).

Страховая премия гораздо меньше, а обещанные выплаты выше. Классическая схема гораздо выгоднее и надежнее. Однако её оформление – это долгий, утомительный процесс и к тому же дорогой.

Изучите предложения разных компаний. Сразу увидите, что их программы различаются между собой. Найдите ту, которая отвечает вашим требованиям.

Например, по многим критериям (широкий перечень страховых рисков; наличие выбора в том, что страховать, а что нет; удобство оформления) лидирует страховая группа МАКС.

И даже сразу подать заявку на оформление полиса. А на сайте крупного игрока рынка – Ингосстрах – вы найдете сравнительную таблицу 4-х программ, по которой легко выберете наиболее подходящую для себя.

В выборе страховой компании важно ориентироваться не на лучшие условия, а на надежность исполнителя: гораздо важнее, как и сколько вы получите при наступлении страхового случая, а не то, как хорошо вас встретили в страховой компании. Поэтому ищите успешную, широко известную, компанию, которая всегда на слуху, у которой больше всего положительных отзывов

Поэтому ищите успешную, широко известную, компанию, которая всегда на слуху, у которой больше всего положительных отзывов.

В числе лидеров сегодня находятся:

- Ингосстрах;

- Согласие;

- Альфастрахование;

- Ренессанс;

- ВСК страхование;

- УралСиб;

- ВТБ Страхование.

Сравнение предложений 2021 года

Сколько стоит страхование квартиры? Вопреки обещаниям на сайтах, следует учитывать, что стоимость полиса зависит не только от размера компенсации и включенных опций. Влияет площадь жилья, состояние страхуемых «элементов». При наличии ранее оформлявшихся полисов – «история» клиента. Сколько было страховых случаев, каких.

Financer.com изучил сайты крупнейших страховщиков России и сравнил, сколько стоит страхование квартиры на базовых условиях.

СБЕРБАНК СТРАХОВАНИЕ

3 укомплектованных предложения с различной суммой компенсации.

Минимальный пакет стоит 2250 р/г. Включает в себя 250000 руб. покрытия по внутренней отделке, 200000 по движимому имуществу и 150000 по гражданск. ответственности.

Максимальный пакет стоит 6750 р/г. Включает в себя 1000000 руб. покрытия по внутренней отделке, 500000 по движимому имуществу и 500000 по гражданск. ответственности.

Страхование квартиры включает в себя затопление, пожар, взрывы, грабеж, кражу, иные действия третьих лиц, повреждение мебели, залив соседей и стихийные бедствия.

- 100% онлайн-оформление

- отправка фото и заявления онлайн при наступлении страхового случая

- максимальный рейтинг надежности

- широкий ассортимент иных страховых продуктов

- нет возможности индивидуальной настройки программ — только пакетный выбор

ZETTA

Компания ZETTA – почетный «бронзовый призер» в категории «Лучше платят». И это весомый плюс. Посмотрим, что происходит у компании со стоимостью страхования квартиры по сравнению с «коллегами».

Минимальный пакет стоит 4800 р/г. при 750000 рублей за конструктивные элементы, 300000 за отделку и коммуникации, 300000 за движимую собственность и 300000 по ущербу соседям.

Максимальный пакет стоит 16400 р/г. при 5000000 р. за конструктивные элементы, 1000000 рублей за отделку и коммуникации, 600000 за движимую собственность и 1000000 по ущербу соседям.

Обратите внимание

Вы можете застраховать только конструктив. И тогда это обойдется вам всего в 600 руб./год. Это самая низкая цена на рынке страхования жилья в России.

СОГЛАСИЕ

Предлагает индивидуальную настройку опций.

Минимальный пакет стоит 4450 руб/г. при включении 350000 руб. покрытия по конструктивным элементам, 350000 по внутренней отделке, 350000 по движимой собственности и 350000 рублей по ущербу соседям.

Максимальный пакет рассчитать не удалось – расчет производится только при подаче индивидуальной заявки.

Но нужно отметить, что «Согласие» предлагает максимальный размер компенсации по всем видам страховки жилья.

- до 30 миллионов по конструктивным элементам

- до 10 миллионов по внутренней отделке/инженерным коммуникациям

- до 10 миллионов по движимой собственности

- до 3 миллионов по ущербу соседям

Все виды страховых случаев подробно указаны – залив, пожар, стихийные бедствия, противоправные действия третьих лиц (не только кража или грабеж, но также поджог), ущерб, нанесенный имуществу, здоровью или жизни соседей.

ВТБ 24

На сайте «ВТБ» удобная система, позволяющая произвольно комбинировать сумму покрытия в рамках различных опций и индвидуально настраивать полис (ориентируясь на стоимость или объем компенсационного покрытия).

Минимальный пакет стоит 700 р/г. но включает только покрытие по движимому имуществу на сумму 100000 р..

Максимальный пакет стоит 33.335 р/г. при включении 1400000 покрытия по внутренней отделке, 800000 по домашнему имуществу, 10000000 по конструктивным элементам, 1000000 по гражданск. ответственности + 6000000 по здоровью жильцов (если они пострадали при бытовой аварии, пожаре или ином бедствии в доме).

Страхование квартиры по сравнению с «Ингосстрахом» практически идентичное – от взрывов, пожаров, затопления, противоправных действий третьих лиц, ущерба, нанесенного соседям.

Обратите внимание

Сначала на сайте ВТБ Страхования вы выбираете желаемую сумму покрытия по отделке, движимому имуществу и конструктивным элементам. И только после нажатия кнопки «Купить» появится возможность дополнительно настроить гражданскую ответственность и возмещение при несчастном случае.После оформления полис может быть отправлен на телефон или в специальное приложение на IOS или Android.

Подведем итог

- Первая и главная причина использовать страховку — это защита от непредвиденных трат по ликвидации ущерба у соседей.

- При выяснении обстоятельств нередко требуются долгие и неприятные разбирательства с соседями. Хорошая страховая возьмет на себя общение с пострадавшими.

- Если ущерб серьезный, необходимо проводить оценку ущерба и вызывать экспертом. Страховка чаще всего покрывает необходимость вызывать экспертную службу по оценке.

Но самое важное — это спокойствие. Даже если случилась внезапная авария, нет нужды впадать в панику

Страховка гражданской ответственности позволяет сэкономить нервы и силы на неприятных случайностях.

Попробовать такую страховку легко. В Манго оформить страховку и подобрать для себя индивидуальные условия можно онлайн всего за пару минут.

Оформить страховку